ユーティリティロケーター市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

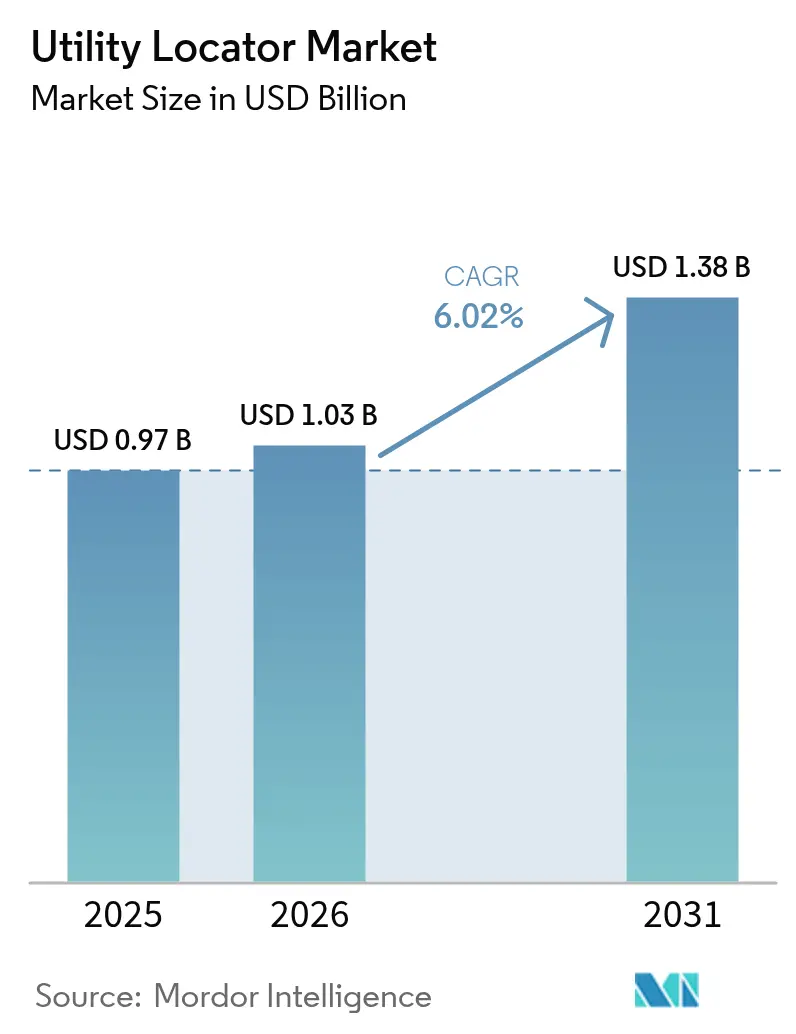

| 市場規模 (2026) | 1.03 十億米ドル |

| 市場規模 (2031) | 1.38 十億米ドル |

| 成長率 (2026 - 2031) | 6.02% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるユーティリティロケーター市場分析

2026年のユーティリティロケーター市場規模はUSD 10.3億と推定され、2025年のUSD 9.7億から成長しており、2031年にはUSD 13.8億に達すると予測され、2026年から2031年にかけて年平均成長率(CAGR)6.02%で成長します。成長は、老朽化インフラ、より厳格な掘削安全規制、リスク管理を継続的なデータ駆動型ワークフローへと変革する次世代地下イメージング技術の融合によって推進されています。リアルタイム検知への期待の高まり、光ファイバープログラムの拡大、グリッド強靭化のための地中化がいずれも機器とサービスベースのソリューションへの支出を押し上げる一方、銅価格のインフレが代替材料への設計転換を促しています。また、プライベートエクイティの関心、自動化への投資、人材不足がユーティリティロケーター市場全体の競争戦略を再形成しています。

主要レポートのポイント

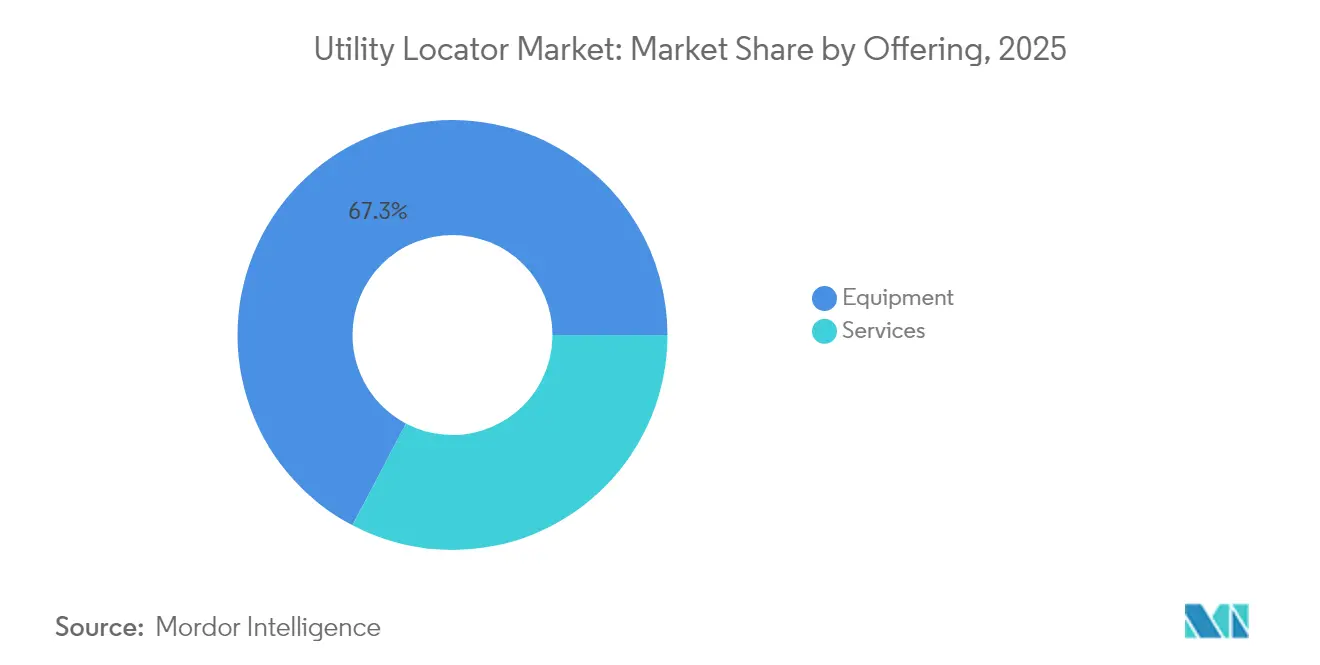

- 提供内容別では、機器が2025年に67.30%の収益シェアでトップ。サービスは2031年まで年平均成長率(CAGR)7.12%で拡大する見込みです。

- 対象別では、金属系ユーティリティが2025年にユーティリティロケーター市場シェアの53.40%を占め、非金属系検知は2031年までCAGR 6.79%で成長すると予測されています。

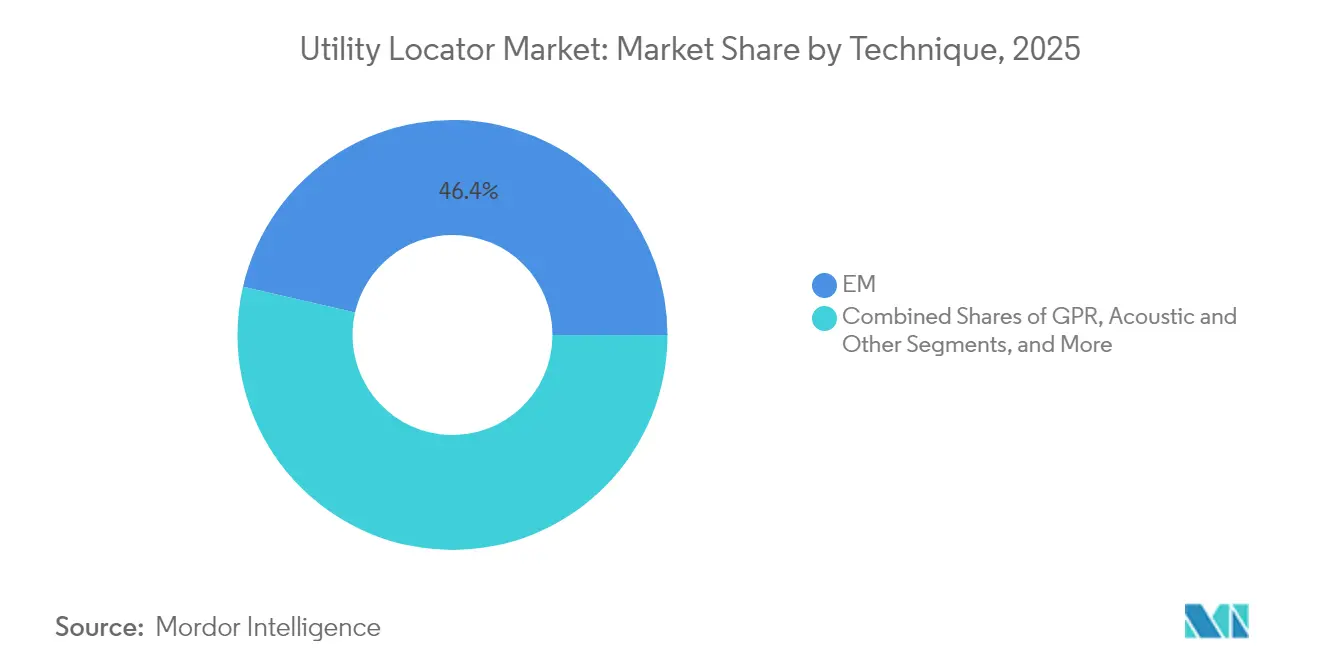

- 技術別では、電磁界検知が2025年にユーティリティロケーター市場規模の46.40%を占め、地中探査レーダー(GPR)はCAGR 6.52%で進展しています。

- 用途別では、石油・ガスパイプラインが2025年にユーティリティロケーター市場規模の28.60%のシェアを占め、通信・光ファイバー展開はCAGR 7.46%で拡大しています。

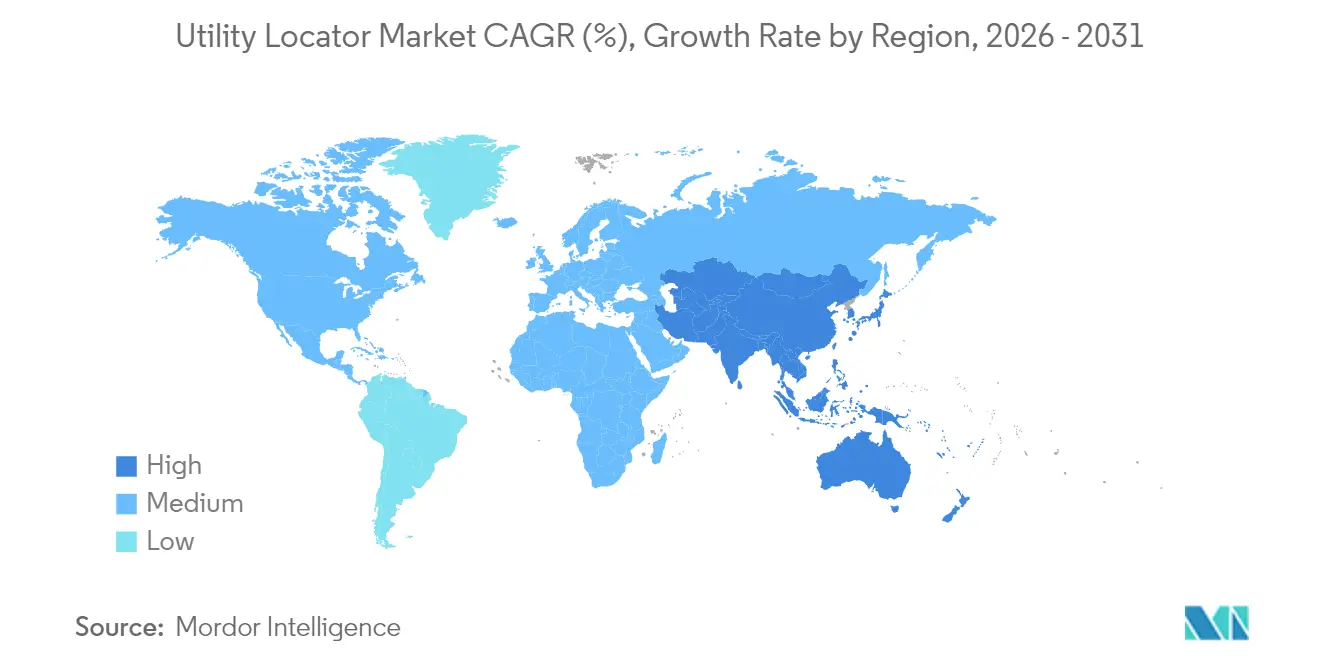

- 地域別では、北米が2025年に34.70%のシェアを維持し、アジア太平洋は最速のCAGR 7.46%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ユーティリティロケーター市場のグローバルトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| リアルタイム検知需要の急増 | +1.2% | 北米と欧州が先導するグローバル市場 | 中期(2〜4年) |

| インフラ老朽化に伴う点検需要 | +0.9% | 北米・欧州を中心に、アジア太平洋へ拡大 | 長期(4年以上) |

| 811番(掘削前の事前連絡)義務化法 | +0.8% | 北米が主導、EUでも選択的に採用 | 短期(2年以内) |

| 正確な位置確認を必要とする光ファイバー整備 | +1.1% | アジア太平洋と北米が先導するグローバル市場 | 中期(2〜4年) |

| AIを活用したリモートユーティリティマッピングプラットフォーム | +0.7% | 北米と欧州が先行導入、アジア太平洋が追随 | 長期(4年以上) |

| グリッド強靭化のための地中化プログラム | +0.6% | 北米と欧州を中心に、気候変動対応で拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

リアルタイム検知需要の急増

建設スケジュールが短縮化する一方、平均的なユーティリティ損傷事故1件あたりUSD 56,000の損害が発生することから、発注者や請負業者は事前掘削確認から継続的なリアルタイム資産検証へとシフトしています。AT&TのAI駆動型ワークフロー統合は、大手ネットワーク事業者が予測的位置確認を日常業務に組み込む方法を示す好例です。分散型光ファイバーセンシングは、既設ファイバーをリアルタイム振動モニターとして活用し、掘削リスクを検知します。ユーティリティが密集する都市部プロジェクトでは、すべてのトレンチ掘削前に即時検証が必要であり、クラウド接続型電磁受信機とマルチチャンネルGPRが標準ツールキットとなっています。ベンダー各社は、フィールドデータをストリーミングし、近接閾値を超えた瞬間に作業員へ警告するモバイルアプリを提供しています。この行動変容により、ユーティリティ位置確認は一度限りの事前掘削ステップではなく、継続的な防護サービスとして再定義され、ユーティリティロケーター市場を拡大させています。

インフラ老朽化に伴う点検

インフラ投資・雇用法は2026年までに米国プロジェクトへUSD 5,500億を投じ、その多くが地下資産の更新に充当されます。機械学習モデルは配管区間を破損リスクに基づいてランク付けし、ユーティリティ事業者が11年サイクルでネットワークの19%をスキャンするよう促しています。[1]ファブリツィオ・アリッキエッロ、「水道管モニタリングのための機械学習」、MDPI、mdpi.com 状態評価には従来の位置確認より高精度なイメージングが求められるため、水道当局はマルチチャンネルGPRと電磁検証を組み合わせて管壁厚と腐食を評価しています。本管に沿って埋設された光ファイバーひずみゲージは、恒久的な構造ヘルスモニタリングを可能にし、ロケーターを資産管理プラットフォームに接続します。パイプラインの耐用年数が短縮し漏水リスクに伴う責任が増大するにつれ、需要は基本的な埋設物標示から高精度な地下デジタルツインへとシフトし、ユーティリティロケーター市場内での追加的支出を促進しています。

811番・掘削前事前連絡義務化法

コモングラウンドアライアンスは米国で年間45万件以上の損傷事故を記録しており、規制当局はペナルティの強化と精度の監査を進めています。全埋設資産の60%以上を占める民間ユーティリティラインは、従来のワンコール対象外であることが多く、大きな民間位置確認サービスのニッチを生み出しています。テキサス州ケイティで発生した最近の水道本管破裂事故は、光ファイバー工事の緊急停止措置を引き起こし、不正確な位置確認のコストを浮き彫りにしました。運輸省は今や、プロジェクト設計段階での測量精度の地下マップを要求しており、請負業者は入札提出前に高精度なユーティリティデータを取得する必要があります。この政策トレンドは、ユーティリティロケーター市場の対象範囲を拡大し、統合されたGPRとGPSワークフローによって精度を認証するプロバイダーに報いています。

正確な位置確認を必要とする光ファイバー整備

光ファイバーは現在、米国の世帯の55.6%に到達しており、毎年USD 1,250億〜2,500億規模のグローバルネットワーク整備を推進しています。混雑した道路用地でのマイクロトレンチ工法では、ガス・電力・排水管への損傷を避けるためミリメートル単位の精度が必要です。アリゾナ州の光ファイバー展開がサービス障害を引き起こした事例は、位置確認ミスが生む風評リスクを浮き彫りにしています。そのため請負業者は、金属管路には電磁ロケーター、プラスチック管路にはAI強化型GPRを組み合わせたハイブリッドシステムを使用しています。ユーティリティ事業者は光ファイバー固有の離隔規定を制定しつつあり、高度な検知手法がプレミアム価格を確保しています。これらのプロジェクトはユーティリティロケーター市場のサービス収益プールを大幅に拡大させており、特に中国のUSD 5,510億の地下インフラプログラムが需要を加速させているアジア太平洋地域において顕著です。[2]「中国、地下インフラにUSD 5,510億を拠出」、サウスチャイナモーニングポスト、scmp.com

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 機器および維持費の高さ | -0.8% | グローバル、特に価格敏感な新興市場で顕著 | 短期(2年以内) |

| GPR・EM技術者の不足 | -1.1% | 北米と欧州で深刻、グローバルに拡大中 | 中期(2〜4年) |

| 都市部のRF干渉による精度低下 | -0.6% | グローバルの都市部、特に高密度な大都市圏 | 中期(2〜4年) |

| 地下データ基準の不統一 | -0.4% | グローバル、実施における地域差あり | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

機器および維持費の高さ

マルチチャンネルGPRアレイはUSD 100,000に達するコストがかかる場合があり、プレミアム電磁受信機はUSD 5,000に近い価格となっています。レンタル費用も、GPRでは月額USD 400、EM機器では週額USD 300に達します。2024年には銅価格が1ポンドあたりUSD 5.20という記録的水準に達し、電線コストが45%急騰したことで、メーカーはアルミニウム代替品や印刷回路アンテナの探索を迫られています。多くの公共発注者が義務付ける年次校正契約は、サービスオーバーヘッドに数千ドルを追加します。中小のサービス企業は、散発的な業務を通じて機器投資コストを回収することに苦慮しており、価格敏感な地域での導入を鈍化させています。サービスとしての機器(エクイップメント・アズ・ア・サービス)モデルが登場しつつありますが、その収益性は高稼働率に依存しており、地方の請負業者にとっての実行可能性を制限しています。ハードウェア価格が安定するまで、このコスト障壁はユーティリティロケーター市場でのより広範な普及を抑制しています。

GPR・EM技術者の不足

光ファイバー建設だけで28,000人以上の追加人材が必要とされていますが、ユーティリティ位置確認には電磁理論、GPR信号読み取り、安全基準における専門的な能力が求められます。認定コースはUSD 1,000〜3,000の費用がかかり、複数日にわたる現場実習が必要なため、参入障壁となっています。GPR分析の経験者は希少であり、その解釈には地球物理学と土木工学の知識を融合させる必要があります。CASE Construction Equipmentは現在、人材不足に悩む作業班を対象とした生産性向上機械を積極的に販売しています。ベンダーはスキル不足を補うためGPRソフトウェアにAI自動分類機能を組み込んでいますが、複雑な都市部の土壌条件では依然として専門家によるレビューが必要です。人材不足はそのため運用能力を制限し、ユーティリティロケーター市場が拡大しているにもかかわらず成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供内容別:機器のリードにもかかわらずサービスが勢いを増す

機器は2025年にUSD 6億5,281万を貢献し、ユーティリティロケーター市場の67.30%のシェアを占めました。電磁送信機、ケーブル故障ロケーター、マルチチャンネルGPRリグの設置基盤は、請負業者が現場業務を遂行するためにハードウェアが不可欠であるため、引き続き重要な位置を占めています。しかし、サービス収益はCAGR 7.12%で加速しています。通信キャリア、水道事業者、市政機関はオンサイトスキャン、データ整備、規制報告書を組み合わせたターンキー成果物を好み、位置確認業務全体の外部委託を進めています。サービスのユーティリティロケーター市場規模は2031年までにUSD 4億7,912万に達すると予測されています。デジタルツインプラットフォーム、AIヒット率ダッシュボード、損害補償保証が契約価値を高め、サービスプロバイダーが資本集約的な機器購入者に対してプレミアム価格を設定できるようにしています。

より広範なリスク移転のトレンドもサービスを押し上げています。保険会社は現在、認定ロケーターを使用する開発業者に優遇措置を与え、需要をサードパーティ専門家へと誘導しています。機器ベンダーはソフトウェアと現場サポートをバンドル販売することで対応し、モデルをサービスとしての機器(エクイップメント・アズ・ア・サービス)へとシフトさせています。このハイブリッドの経路は、機器サプライヤーとサービス請負業者の歴史的な境界線を曖昧にし、競争を激化させ、ユーティリティロケーター産業を再形成する国境を越えた買収を促進しています。

注記: 全セグメントのシェアはレポート購入時に入手可能

対象別:非金属系検知の台頭

金属系パイプライン、ケーブル、管路は2025年の対象領域において53.40%を占め引き続き優勢で、鋼鉄製の伝送ラインや銅製の電力フィーダーがその主因です。このシェアはユーティリティロケーター市場規模のUSD 5億1,798万に相当します。しかし、プラスチック製の水道本管や光ファイバー管路の普及が進み、非金属系検知収益は年率6.79%で拡大しています。ステップド周波数GPRやパイプ内音響プローブの進歩により、PVCおよびHDPE資産の深度推定の信頼性が向上し、従来の精度ギャップが縮小しています。スマートシティ規制は今や自治体に対し、材質に関係なく全埋設資産のデータ保管を義務付けており、ユーティリティロケーター市場を後押ししています。

交換サイクルが腐食に強いプラスチックへとシフトするにつれ、ロケーターはデュアル偏波の地面結合アンテナや追跡可能なワイヤー挿入などの技術を洗練させる必要があります。多周波数GPRに関して公開された研究では、乾燥土壌において10cm以下の深度誤差削減が示されており、技術の成熟度を再確認しています。これらの技術的飛躍は、プラスチック製ガス側管や空のダクトバンクへの採用を加速させ、ユーティリティロケーター産業内のモメンタムを強化しています。

技術別:GPRの進展とEMのコアポジション維持

電磁界(EM)検知は2025年に46.40%の収益を占め、USD 4億5,008万に相当しました。金属ターゲットに対するコスト効率の高さとオペレーターの訓練のしやすさが主因です。それでも、高精細な地下イメージングに対するユーティリティロケーター市場の需要がGPR収益をCAGR 6.52%で押し上げ、2031年までにそのシェアは37%に向かっています。AIを活用したソフトウェアがリアルタイムのトモグラフィレンダリングを生成し、専門家による後処理の必要性を排除しています。Screening EagleのGS9000のアップデートはこの機能を示しており、深度スライスをタブレットにライブストリーミングして即時解釈を可能にしています。

EMは、深度対長さの比が有利な金属製ライン上での長距離線形探索において不可欠な存在であり続けています。そのためEM+GPRの組み合わせワークフローが増加しており、統合リグが1回のパスで両方の信号を取得しています。ベンダーはクロスセンサー融合アルゴリズムへの投資を進め、検知されたオブジェクトそれぞれに信頼スコアを付与するクラウドエンジンへのフィードを構築しています。この収束により、定期的なソフトウェアライセンスが生まれ、データアナリティクスがユーティリティロケーター市場の新たな収益の柱として位置づけられています。

注記: 全セグメントのシェアはレポート購入時に入手可能

用途別:通信が石油・ガスに迫る

石油・ガスパイプラインが2025年収益の28.60%を占め、USD 2億7,742万に相当します。これは事業者が漏出防止義務を遵守した結果です。しかし通信・光ファイバープロジェクトは5G高密度化と広帯域刺激策を背景に年率7.46%で拡大しています。通信向けユーティリティロケーター市場シェアは2031年までに25%を超えると見込まれています。光ファイバーのマイクロトレンチ工法では、わずか幅2インチの狭いスリットに沿って継続的な位置確認が必要となり、請負業者はコンパクトなカート型GPRと電磁ゾンデを導入せざるを得ません。

電力グリッドの近代化は、送電線の地中化による山火事リスク軽減を目的として、送電事業者が着実な業務量を生み出すことで継続的な需要を追加しています。水道・下水道機関は、GPRと水中マイクロホン調査を組み合わせて配管の破損箇所を特定し、漏水削減プログラムに資金を投じています。鉄道プロジェクトはニッチな分野ですが、踏切や地下区間では高精度な位置確認が求められます。このような多セクターからの引き合いが安定的な量的成長を確保し、広範なユーティリティロケーター市場全体で単一産業の景気変動から収益を守っています。

地理的分析

北米は2025年収益の34.70%を占め、811番遵守義務と老朽化した鋳鉄製ガス本管の大規模交換を基盤としています。米国だけで3,800万件以上のワンコールチケットを処理し、ユーティリティロケーター市場の堅固なベースラインを形成しています。賃金上昇圧力と成熟したレンタルエコシステムが機器の高い回転率を維持し、コストインフレの中でもプレミアムEMおよびGPR販売を支えています。

アジア太平洋は、中国のUSD 5,510億の地下投資計画に牽引され、2031年までに最速のCAGR 7.46%を示しています。メガシティの地下鉄延伸、スマート道路回廊、国家光ファイバーバックボーンがマルチチャンネルGPR車両とドローン搭載センサーの大量展開を必要としています。インドのスマートシティミッションは、100以上の都市部における包括的な地下記録の義務付けを通じてさらなる勢いを加えています。同地域の急速な採用が北米との収益格差を縮小し、ユーティリティロケーター市場での主導権交代の舞台を整えつつあります。

欧州はユーティリティ事業者が百年以上前の資産記録をデジタル化する中で安定した成長を維持しています。英国の全国マッピング構想は請負業者に測量精度を達成することを求め、ドイツは気候適応資金をグリッドの地中化に投入しています。都市部の電波周波数(RF)ノイズ、特に旧市街のコアエリアでは、EMの性能を低下させ、GPR需要を後押ししています。東欧の新興市場はEUの結束基金に依存して水道網を整備し、新たなサービス機会を提供しています。これらのプログラムは総じて、欧州におけるユーティリティロケーター市場の安定した長期見通しを強化しています。

競争環境

競争の場は、確立されたハードウェアメーカーとソフトウェア中心のディスラプターが混在しています。Radiodetection、Subsite Electronics、Leica Geosystems、Vivax-Metrotechは広範な製品カタログと販売店ネットワークを活用してシェアを守っています。RadiodetectionのTrimble Catalystとのパートナーシップにより、Precision Locatorシリーズでセンチメートル単位の測位が提供されるようになりました。Subsiteは半自律型のGPRカートを投入し、パス間で自己校正を行いオペレーターの作業負荷を軽減しています。

投資資金の流入も続いています。ExodigoはAI駆動型の地下マッピング(センサーデータを3Dポイントクラウドに融合させる技術)の精緻化のためにUSD 1億1,800万のラウンドをクローズしました。4M Analyticsは4,000km以上のユーティリティマッピングを達成し、機関の記録調査時間を95%削減しました。米国インフラコーポレーションなどのサービス企業はPartners Groupからプライベートエクイティの支援を受け、スケーラブルな位置確認アウトソーシングへの信頼を示しています。

コスト圧力は材料研究開発を促進しており、Copperweldが銅消費量を抑制するバイメタル電線を推進しています。Vermeerの2025年のVerifier G3+ FLXロケーターの発売は、掘削リグ顧客層に故障発見機能を追加しました(vermeer.com)。ソフトウェアアナリティクス、センサーの小型化、統合サービスの相互作用が競争を激化させ、ユーティリティロケーター市場内での決定的な差別化要因をハードウェアの仕様ではなくデータ精度に位置付けています。

ユーティリティロケーター産業リーダー

Vivax-Metrotech

Emerson Electric

Geophysical Survey Systems, Inc

Radiodetection Ltd.

Guideline Geo

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Vermeerが高度な故障発見機能を搭載したVerifier G3+ FLXユーティリティロケーターを発表しました。

- 2025年3月:LAPP Tannehillが銅価格1ポンドあたりUSD 5.20を報告し、電線価格が45%高騰し、ロケーターのハードウェアコストに波及していると伝えました。

- 2025年2月:GBD Magazineがターンパイク光ファイバーネットワークにおけるマイクロトレンチ充填システムを特集し、高精度な位置確認要件の重要性を強調しました。

- 2025年1月:Partners Groupが米国インフラコーポレーションを買収し、インフラサービスのポートフォリオを拡充しました。

ユーティリティロケーター市場のグローバルレポートのスコープ

ユーティリティロケーターは、ユーティリティ図面の調査やオンライン調査の実施、ユーティリティの兆候を探すための現地踏査、ケーブル・配管・その他の地下構造物の位置確認とマッピングのための機器使用、現場のユーティリティと作業員を保護するための安全な掘削作業の監督といった業務を通じて、地下ユーティリティを識別・位置確認・保護します。

ユーティリティロケーター市場は、提供内容(機器、サービス)、対象(金属系ユーティリティ、非金属系ユーティリティ)、技術(電磁界、地中探査レーダー)、用途(石油・ガス、電力、運輸、上下水道、通信)、地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)によってセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(USD)で提供されています。

| 機器 |

| サービス |

| 金属系ユーティリティ |

| 非金属系ユーティリティ |

| 電磁界(EM) |

| 地中探査レーダー(GPR) |

| 音響およびその他 |

| 石油・ガス |

| 電力 |

| 運輸・鉄道 |

| 上下水道 |

| 通信・光ファイバー |

| その他のユーティリティ |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| ロシア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| その他のアフリカ |

| 提供内容別 | 機器 | |

| サービス | ||

| 対象別 | 金属系ユーティリティ | |

| 非金属系ユーティリティ | ||

| 技術別 | 電磁界(EM) | |

| 地中探査レーダー(GPR) | ||

| 音響およびその他 | ||

| 用途別 | 石油・ガス | |

| 電力 | ||

| 運輸・鉄道 | ||

| 上下水道 | ||

| 通信・光ファイバー | ||

| その他のユーティリティ | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

ユーティリティロケーター市場の現在の規模は?

ユーティリティロケーター市場は2026年にUSD 10億2,839万であり、2031年までにUSD 13.8億に成長する見込みです。

ユーティリティロケーターサービスで最も成長が速い地域はどこですか?

アジア太平洋が2031年までのCAGR 7.46%でトップを走り、中国とインドの大規模インフラプログラムが牽引しています。

なぜサービスが機器販売を上回るペースで成長しているのですか?

発注者はリスク移転とAIアナリティクスを活用した成果ベースのターンキー契約を好むため、サービスはCAGR 7.12%で成長しています。

光ファイバーの展開はユーティリティロケーターへの需要にどう影響しますか?

光ファイバー展開は高額な損傷事故を避けるためにミリメートル単位の精度での位置確認を必要とし、通信関連のロケーター収益をCAGR 7.46%に押し上げています。

非金属系ユーティリティ検知においてシェアを伸ばしている技術は何ですか?

AIベースの解析を組み合わせた地中探査レーダー(GPR)と音響トレーシングツールが、プラスチック管や光ファイバー管路における主要手法として台頭しています。

人材不足は市場成長を制限していますか?

はい、訓練されたGPRおよびEM技術者の需要は依然として深刻であり、需要が加速する中でも供給能力を制約していますが、AIアシストツールがその格差を縮小しつつあります。

最終更新日: