米国データセンター電力市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

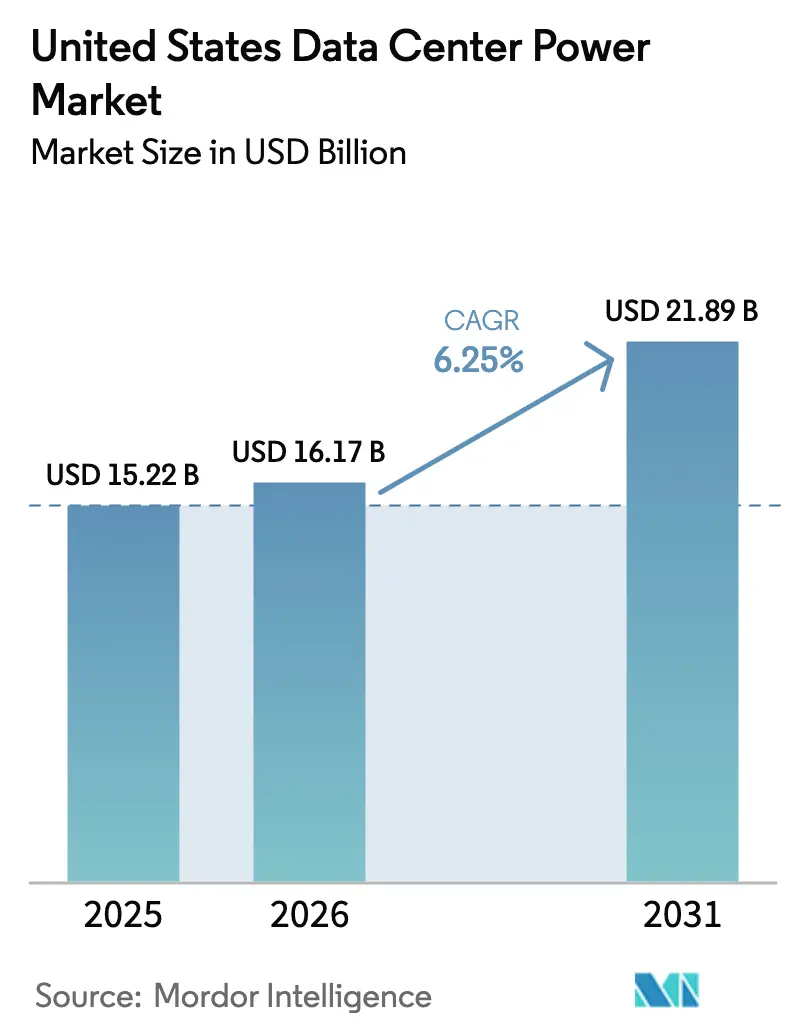

| 基準年の市場規模 (2025) | 15.22 十億米ドル |

| 市場規模 (2026) | 16.17 十億米ドル |

| 市場規模 (2031) | 21.89 十億米ドル |

| 成長率 (2026 - 2031) | 6.25% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国データセンター電力市場分析

米国データセンター電力市場規模は、2025年に152億2,000万米ドルから2026年に161億7,000万米ドルへと成長し、2026年から2031年にかけて年平均成長率6.25%で推移して、2031年までに218億9,000万米ドルに達すると予測されます。ラック密度を20kW超に押し上げるAIワークロードの増大、ハイパースケールフットプリントの拡大、持続可能性に関する要件の高まりが、電力スタック全体にわたる投資優先事項を再編しています。事業者はリチウムイオンUPSシステム、インテリジェント電力分配ユニット(PDU)、オンサイトマイクログリッドの導入を加速させ、需要への対応と系統制約へのヘッジを両立しています。グリーンインフラに対する連邦および州の税制優遇措置は、高効率・再生可能エネルギー対応設計へと経済的バランスを傾け、デマンドレスポンスプログラムは休止中のバッテリー容量を収益化することで新たな収益源を生み出しています。既存ベンダーがAI駆動型データセンターの急速に進化する要件に対応するリアルタイム監視とグリッドインタラクティブ機能の搭載に向けて競い合う中、競争圧力は強まっています。

主要レポートの知見

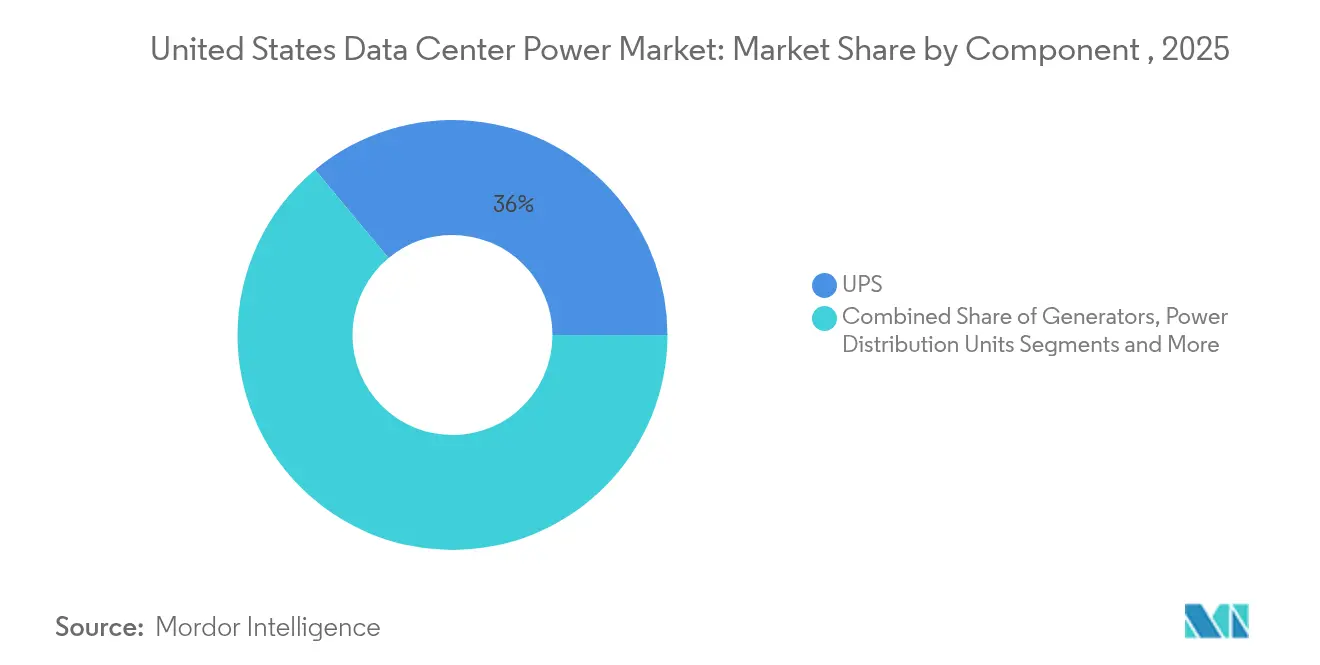

- コンポーネント別では、UPSシステムが2025年の米国データセンター電力市場シェアの36.04%を占めてトップとなり、電力分配ユニット(PDU)は2031年にかけて年平均成長率6.05%で拡大すると予測されます。

- データセンタータイプ別では、コロケーションプロバイダーが2025年に45.10%の売上シェアを保持し、ハイパースケーラー/クラウドサービスプロバイダーは2031年まで年平均成長率8.05%で成長すると予測されます。

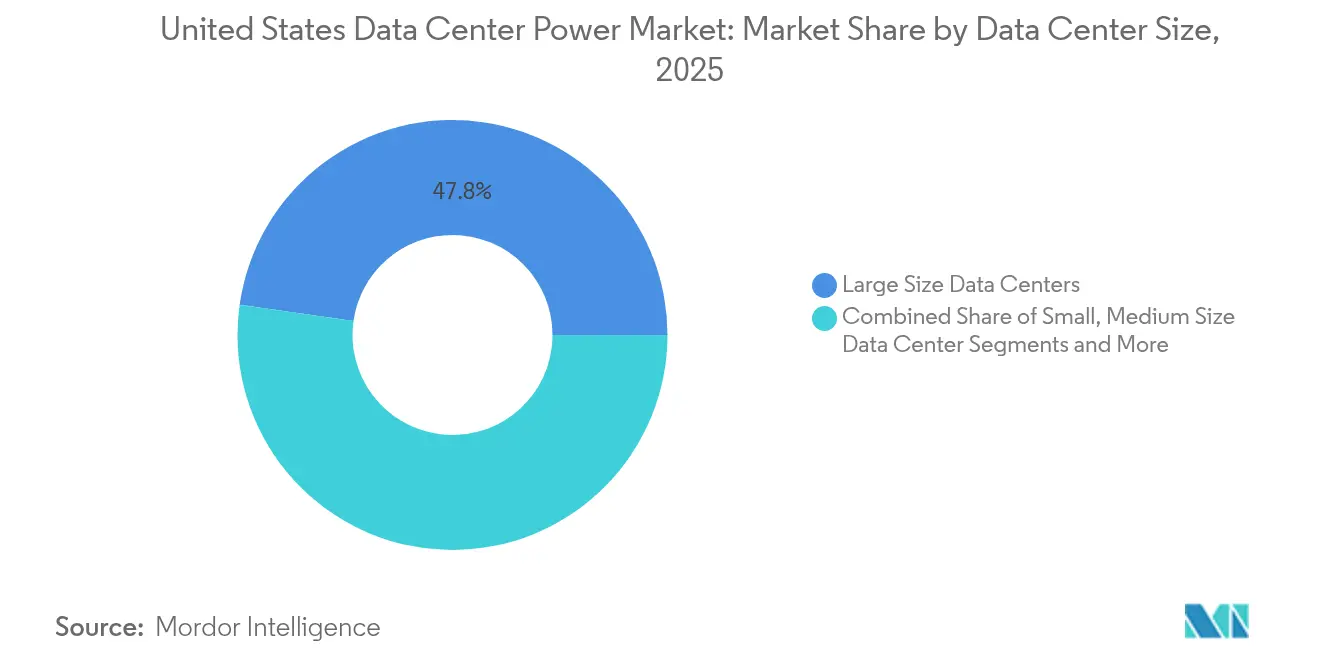

- データセンターサイズ別では、大規模施設が2025年の米国データセンター電力市場規模の47.75%を占め、メガセンターは2026年から2031年にかけて年平均成長率9.1%で成長しています。

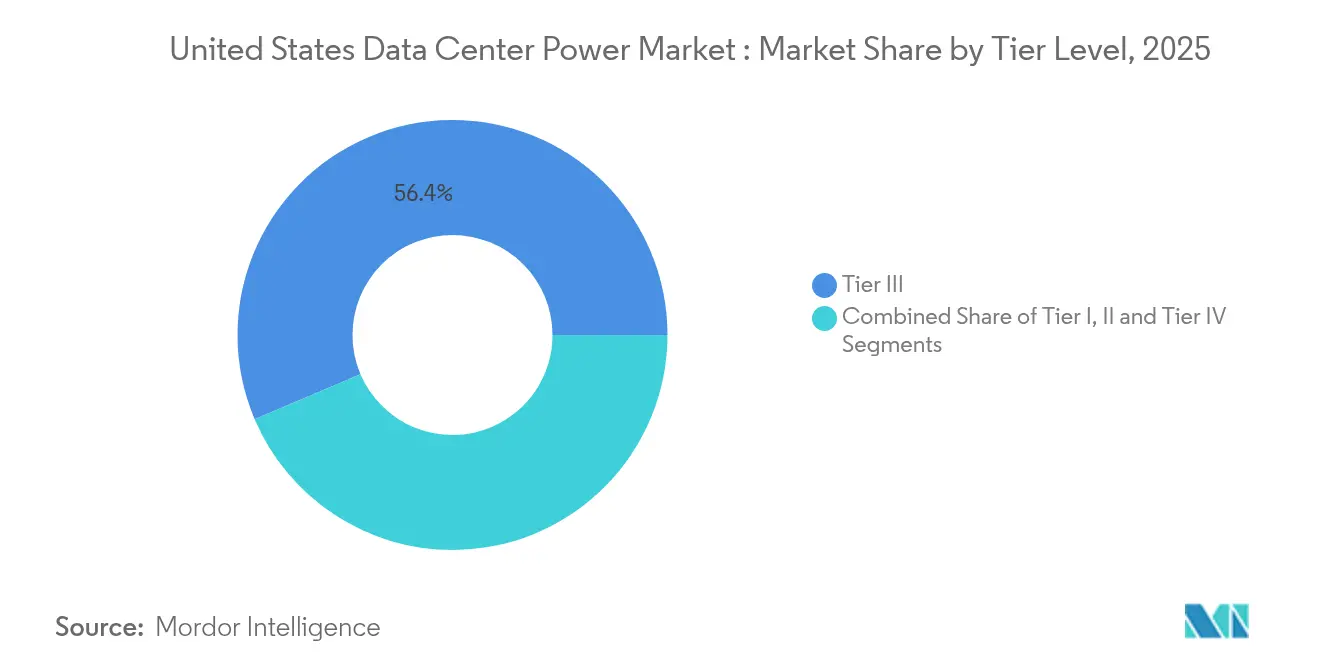

- ティアレベル別では、ティアIIIが2025年の米国データセンター電力市場シェアの56.40%を獲得し、ティアIV施設は2031年にかけて年平均成長率8.35%で拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国データセンター電力市場のトレンドと見通し

促進要因インパクト分析*

| 促進要因 | CAGRへの(概算)%影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ラック電力密度の増大(ラックあたり20kW以上が主流化) | +2.1% | 北部バージニア州、テキサス州、カリフォルニア州に集中した全国規模 | 中期(2〜4年) |

| エネルギー効率が高くコスト最適化された施設への急速な移行 | +1.5% | 全国規模 | 長期(4年以上) |

| フロリダ州・バージニア州・テキサス州「データセンターコリドー」にわたるハイパースケールの建設拡大 | +1.8% | フロリダ州、バージニア州、テキサス州 | 中期(2〜4年) |

| グリーン電力インフラに対する連邦・州の税制優遇措置 | +0.9% | 再生可能エネルギー義務化州を重点とした全国規模 | 中期(2〜4年) |

| 系統停電へのヘッジとしてのオンサイトマイクログリッド/燃料電池の普及 | +1.2% | 電力制約市場に集中した全国規模 | 短期(2年以内) |

| グリッドインタラクティブUPSフリートによるデマンドレスポンス収益 | +0.7% | 規制緩和された電力市場を重点とした全国規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ラック電力密度の増大(ラックあたり20kW以上が主流化)

20kWを超えるラックが、米国データセンター電力市場全体の電力トポロジーを再定義しつつある。AIに特化した導入事例ではすでに1ラックあたり100kWを超えており、オペレーターがエネルギー供を精緻に調整するための細粒度メータリングを備えた高電流データセンターラックPDUへの需要を押し上げている。ダイレクト・トゥ・チップ冷却および液浸冷却の採用により、設計者は低電圧降下と最小限の発熱を実現するよう設計されたバスウェイシステムおよびリモート電力パネルへと移行しつつある。こうした高密度アーキテクチャは物理的なフットプリントを圧縮し、ハイパースケールオペレーターが1平方フィートあたりのコンピュート量を最大化することを可能にする。インテリジェントな配電とリアルタイムの熱管理インサイトを組み合わせたベンダーが優位性を獲得しつつある。密度の上昇に伴い、電気エンジニアは銅損を軽減し将来のAIアクセラレーター向けのヘッドルームを確保するために、中圧給電をますます採用するようになっており、現在進行中の構造的な転換を裏付けている。

エネルギー効率が高くコスト最適化された施設への急速な移行

コスト圧力と持続可能性目標により、事業者はPUE(電力使用効率)改善とライフサイクルコスト削減を追求し、効率性が米国データセンター電力市場の議論の中心であり続けています。電力調達がマージンを左右するコロケーションプロバイダーは、余剰容量を排除するモジュール式・適正規模の電力ブロックの早期採用者です。アウトレット単位の監視機能を持つインテリジェントPDUは、予知保全と使用量ベースの課金モデルをサポートします。ポートフォリオ全体で、最高財務責任者(CFO)は15年間の総所有コスト(TCO)を追跡しており、エネルギーと保守のコスト削減を定量化できるサプライヤーが競合他社を凌いでいます。グリーン認証はさらに入札基準を左右し、検証可能な炭素削減を達成した機器への調達をシフトさせています。

フロリダ州・バージニア州・テキサス州「データセンターコリドー」にわたるハイパースケールの建設拡大

フロリダ州、バージニア州、テキサス州に集積する大規模キャンパスが、米国データセンター電力市場を再編しています。ハイパースケール企業は数年先のマルチギガワット容量を確保し、中電圧開閉装置、高密度UPSブロック、グリッドインタラクティブ蓄電池システム向けの専門サプライチェーンを促進しています。プロバイダーは建設スケジュールを短縮するため、事前試験済みの標準化スキッドを要求します。このコリドーの規模は、輸送リスクを低減し保守後サポートを強化するため、近隣に組み立てラインを設置するトップクラスのメーカーを引き付けます。各州は系統連系許可を迅速化することで競い合い、実行可能な候補地のプールを広げています。ハイパースケールの設計ガイドに合わせた製品ロードマップを整備するベンダーは、収益の予見性を支える複数年のフレームワーク契約を獲得します。

グリーン電力インフラに対する連邦・州の税制優遇措置

税制優遇措置が、米国データセンター電力市場全体の投資収益率の方程式を書き換えています。燃料電池や蓄電池向けの連邦投資税額控除と、州レベルの再生可能エネルギー税軽減措置が相まって、回収期間を十分に短縮し、プレミアムテクノロジーの導入を正当化しています。[1]米国エネルギー省、「DOE、データセンターによる電力需要の増加を評価した新レポートを発表」、energy.govハイパースケール企業は税額控除に合わせて建設スケジュールを組み、オンサイトの太陽光発電+蓄電池アレイや燃料電池クラスター(スコープ2排出量を大幅に削減)に向けて数十億ドルを振り向けています。税制優遇措置はまた、負荷調整プログラムへのコミットメントと引き換えに割引料金を試験的に導入する電力会社の動きも促進しています。電力機器ベンダーは、ESGレポーティングを円滑化するリサイクル金属や低地球温暖化係数(GWP)の開閉装置を含む認証取得準備が整ったソリューションで応えています。政策シグナルの高まりは更新サイクルを加速させ、明確な炭素閾値を満たす次世代UPSおよび発電機技術の需要を前倒ししています。

抑制要因インパクト分析*

| 抑制要因 | CAGRへの(概算)%影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ITの更新サイクルが電気設備の償却期間を上回る | -0.8% | 全国規模 | 長期(4年以上) |

| 電力料金ボラティリティの上昇と系統混雑料金 | -1.3% | 北部バージニア州、テキサス州、アリゾナ州で深刻な影響を持つ全国規模 | 中期(2〜4年) |

| リチウムイオンUPS化学物質に対するPFAS関連の規制審査 | -0.5% | 厳格な環境規制を持つ州で早期影響が出る全国規模 | 中期(2〜4年) |

| ティア1都市圏における発電機許可の遅延 | -0.9% | カリフォルニア州および北東部を中心とした主要都市圏 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

変動する電力料金が、ピーク時に需要課金が急増するティア1都市圏を中心に、米国データセンター電力市場全体のマージンを圧迫しています。コロケーション契約では顧客料金を複数年にわたり固定することが多く、卸電力コストが急騰した際にプロバイダーがリスクにさらされます。[2]Electric Power Research Institute, "Data Centers Could Consume up to 9% of U.S. Electricity Generation by 2030," epri.com北部バージニア州では、電力会社が新規負荷を制限する中で混雑料金が問題を複合化させており、開発者にコストのかかるオンサイト変電所の設置を強いています。事業者は固定価格電力購入契約と、ピーク時価格差を活用するオンサイト蓄電池でヘッジしています。財務の不確実性により、余剰発電と友好的な料金体系を誇る二次市場への拡大が進んでいます。統合された金融グレードのパフォーマンス分析を提供するベンダーは、クライアントが複数の料金シナリオの下でROIをベンチマークするのを支援し、ボラティリティの中での購買信頼を強化しています。

ITの更新サイクルが電気設備の償却期間を上回る

サーバーは今や3〜4年ごとに更新される一方、開閉装置やUPS資産の償却期間は15〜20年に及びます。このミスマッチが、米国データセンター電力市場内の資本計画を複雑にしています。新しいAIアクセラレーターはレガシー設計エンベロープを超えるラック消費電力を急増させ、容量のヘッドルームを持たない十分に機能するUPSモジュールを陳腐化させる可能性があります。[3]エンタープライズ事業者は、予測困難なコンピュート・ロードマップに設備投資を合わせるため、小刻みな増設が可能なモジュール式・ホットスワップ対応の電力ステージをベンダーに求めています。蓄電池と発電機のリースモデルが、ITの更新に向けた流動性を確保するために支持を集めています。更新サイクルがさらに圧縮されるにつれ、陳腐化した電気資産は貸借対照表上の負債となり、CFOが初期コストの安さよりも柔軟なアーキテクチャを優先させるよう後押ししています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:高密度時代においてUPSシステムが優位を保持

UPSシステムは2025年において最大の収益を生み出し、米国データセンター電力市場の36.04%を占めました。より長い寿命と小型フォームファクターを持つリチウムイオン化学物質が新規導入を席巻し、保守回数の削減と貴重なホワイトスペースの確保を実現しています。Galaxy VXLプラットフォームは、フォームファクターの縮小によって構造的な改修なしに高密度キャビネット配置が可能になることを示す好例です。インテリジェントなバッテリー管理はサイクル寿命を延ばし、予知保全エンジンに供給される健全性状態(SOH)インサイトを提供することで、AIワークロードが要求するアップタイムコミットメントを確保します。セグメント収益は、施設が周波数調整や回転予備力サービスを提供できるグリッドインタラクティブなファームウェアによってさらに押し上げられ、純粋なコストセンターを収益レバーへと転換しています。

電力分配ユニット(PDU)は最も急成長しているコンポーネント分野であり、2031年にかけて年平均成長率6.05%を記録する見込みです。超高密度ラックは、分岐回路レベルで温度・負荷・高調波をリアルタイムに報告する計測機能を備え、ホイップあたり100Aを超える定格のPDUを必要とします。ソフトウェアで定義可能なアウトレット切替は動的な電力キャッピングをサポートし、フィーダー回路を連鎖的な過負荷から保護します。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

データセンタータイプ別:コロケーションの優位性とハイパースケールの加速

コロケーションプロバイダーは2025年の収益の45.10%を占め、都市圏フットプリント全体での低遅延実現に規模の経済を活用しています。電力の信頼性は中核的な差別化要素として機能しており、施設は販売サイクルにおいて2ミリ秒未満の転送時間と1.4未満のPUE平均を誇示しています。ただし、エネルギーコストの上昇によって利益マージンが圧迫されており、コロケーション事業者は高効率UPSブロックの導入と、ゾーニングが許可される隣接建物への廃熱の回収利用を余儀なくされています。これらの戦略は、スコープ2排出量削減を報告する圧力下にあるエンタープライズテナントに共感され、コロケーションの価値提案を強化しています。

年平均成長率8.05%で拡大するハイパースケーラーおよびクラウドサービスプロバイダーは、ユーティリティの計画期間を再編するマルチギガワットキャンパスを建設しています。メガ施設の設計ガイドでは、16MWの建物ブロック単位でN+1バッテリーストリングを設置し、48時間の自律稼働を保証するオンサイトのガスタービンまたは燃料電池と組み合わせることが求められています。

データセンターサイズ別:大規模サイトがトップ、メガサイトが急成長

20〜100MWにわたる大規模データセンターは、2025年に米国データセンター電力市場シェアの47.75%を保持しました。事業者はその柔軟性を高く評価しており、これらのサイトは追加ホールや隣接区画を通じた段階的な拡張と規模の経済のバランスを取ります。中電圧フィーダーと集中型バッテリールームが導体配線を最適化し、小規模フットプリントと比較して線路損失を低減します。電力監視システムがホール全体のデータを集約し、エンタープライズ顧客が持続可能性目標に対してエネルギー使用量を監査できるようにします。

メガ施設は年平均成長率9.1%で最も急成長しているコーホートです。その規模は中電圧内部配電と多くの場合2N+1の冗長性を必要とし、二重電力会社変電所と冗長オンサイト発電を組み合わせています。これらのキャンパスは54Vでの直接冷却(ダイレクト・トゥ・チップ)電力供給と組み合わせたクローズドループ水冷を先駆けて導入し、導体経路の抵抗損失を削減しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

ティアレベル別:ティアIIIの優位性とティアIVの勢い

ティアIIIアーキテクチャは2025年の収益の56.40%を占め、完全な2N冗長性なしに同時保守性を提供することでコストと稼働率のバランスを取っています。標準的な慣行としては、冗長分散UPSブロックが二重電力ストリップに給電し、シャットダウンなしに保守ウィンドウを可能にします。多くの事業者がティアIIIの機械的設計にティアIVグレードの制御機器(自動静止型トランスファースイッチなど)を重ね合わせ、事実上のティアIII+パフォーマンスを実現しています。

年平均成長率8.35%で成長するティアIV施設は、ダウンタイムが直接収益または人命安全リスクに直結するAIモデルトレーニング、アルゴリズム取引、医療画像処理のために特別に設計されています。設計では2N電力経路、冗長電力会社フィード、72時間を超える燃料備蓄を特徴としています。調達チームはコンポーネントの平均故障間隔(MTBF)値を精査し、1万回の機械的操作に対応した認定開閉装置を優先しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

地理的分析

テキサス州は成長速度において際立っており、豊富な風力・太陽光発電、独立したグリッド、ビジネスフレンドリーな許認可制度が成長を後押ししています。データセンターの電力消費量は2020年以来4倍に増加し、ダラス郊外の100億米ドルのAIキャンパスなど数十億ドル規模のコミットメントを触媒しています。最近の冬季暴風雪による停電が二燃料発電と蓄電池に対する関心を高め、100MWhの蓄電池ブロックと天然ガスタービンを組み合わせたブラックスタート能力を持つマイクログリッドオーケストレーションのイノベーションを促進しています。

アリゾナ州、ネバダ州、オハイオ州の新興ハブは、安価な土地、再生可能エネルギーパイプライン、沿岸の代替地と比較して低い地震リスクを提供しています。地域の電力会社は再生可能エネルギーの採用マイルストーンに連動した独自料金を交渉し、州機関が環境許可を効率化しています。電力機器ベンダー、規制当局、系統運用者の連携が変電所建設を加速させ、米国データセンター電力市場の拡張戦略にとって重要なリードタイムを短縮しています。これらの新興地域はまた、乾燥気候に適した無水冷却方式の試験運用を行っており、地理的条件が電力と冷却の協調設計を左右することを示しています。

競争環境

Schneider Electric、Vertiv、EatonはUPSおよびPDUセグメントの中核を担っていますが、水素燃料電池、ナトリウムイオン電池、電力認識シリコンフォトニクスに特化した専門参入者がプレゼンスを高めています。戦略的パートナーシップが増殖しており、EatonとSiemens Energyは500MWのモジュール式プラントをコンテナ型ブロックで出荷する統合オンサイト発電パッケージを発表しています(eaton.com)。このようなアライアンスは試運転スケジュールを圧縮し、AI需要への対応を急ぐハイパースケーラーに訴求しています。

技術的差別化はインテリジェンス、接続性、持続可能性を中心に展開されています。ベンダーは現在、開閉装置内にデジタルツインを組み込んでおり、事業者は障害シナリオをシミュレーションし、リアルタイムで炭素強度を追跡できます。燃料電池サプライヤーは粒子状物質排出量がほぼゼロであることとグリーン水素混合への対応準備を強調し、ディーゼル発電機に対してより厳格な規制を提案する自治体でのマインドシェアを獲得しています。米国データセンター電力市場はこのように、ESGコンプライアンスとライフサイクルコスト優位性の両方を実証できるサプライヤーを優遇し、劣勢なプレイヤーを合弁企業またはM&Aによる出口へと押しやっています。

ホワイトスペースの機会としては、エッジ最適化マイクロUPSプラットフォーム、AIレディの100kWラック電力シェルフ、リチウムイオン・ナトリウムイオン・フライホイールなど異種蓄電池を単一スタックで統合管理するソフトウェア定義電力制御などが挙げられます。コントラクトメーカーがプライベートレーベルによる製造を提供するにつれて参入障壁は低下していますが、既存企業はグローバルなサービスフリートと数十年にわたる保証プログラムを武器に、新興企業リスクを警戒するエンタープライズ顧客を維持しています。総じて、サプライヤー間の競争は激化していますが、いまだいかなるプレイヤーも中程度の閾値を超えてシェアを集約しておらず、ほとんどの製品クラスにわたってバイヤーのレバレッジが維持されています。

米国データセンター電力業界リーダー

ABB Ltd

Schneider Electric SE

Vertiv Holdings Co

Eaton Corp plc

Caterpillar Inc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:EatonとSiemens Energyが、データセンター向けに2年間のスケジュール短縮を実現する500MWモジュール式オンサイト発電プラントのコンセプトを発表しました。

- 2025年5月:Chevron、GE Vernova、Engine No. 1がAIデータセンター向けに炭素回収と組み合わせた最大4GWの天然ガス電力を供給するプログラムを立ち上げました。

- 2025年4月:ペンシルベニア州ホーマーシティーの旧炭鉱発電所を4.5GWの天然ガス駆動AIキャンパスに転換する100億米ドルの計画が発表されました。

- 2025年3月:MicrosoftとBlackRockが、先進的な電力管理と持続可能性機能を備えた次世代データセンターの開発に300億米ドルをコミットしました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、米国のデータセンター電力市場を、電気インフラ(主に無停電電源装置、配電装置、バックアップ発電機、バッテリーシステム、およびあらゆる階層と規模の専用データセンター内のIT負荷のための継続的で調整された電力を確保する関連監視ソフトウェア)の販売、設置、および長期サービスから生じる年間収益と定義している。

適用除外:冷却装置、ビル管理ソフトウェア、電力会社所有の変圧器、および50kW未満の企業サーバールーム内の電源ハードウェアは除外される。

セグメンテーションの概要

- コンポーネント別

- 電気ソリューション

- UPSシステム

- 発電機

- ディーゼル発電機

- ガス発電機

- 水素燃料電池発電機

- 電力分配ユニット(PDU)

- 開閉装置

- トランスファースイッチ

- リモートパワーパネル

- 蓄電システム

- サービス

- 設置・試運転

- 保守・サポート

- トレーニング・コンサルティング

- 電気ソリューション

- データセンタータイプ別

- ハイパースケーラー/クラウドサービスプロバイダー

- コロケーションプロバイダー

- エンタープライズおよびエッジデータセンター

- データセンターサイズ別

- 小規模データセンター

- 中規模データセンター

- 大規模データセンター

- 超大規模データセンター

- メガサイズデータセンター

- ティアレベル別

- ティアI・II

- ティアIII

- ティアIV

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、バージニア北部、ダラス、フェニックス、ヒルズボロなどの主要拠点で、施設の設計エンジニア、コロケーションの調達リーダー、ユーティリティの相互接続マネージャー、主要なUPSやPDUの製品マネージャーと構造的なインタビューを行います。これらの会話により、出荷台数、平均販売価格、冗長性の好み、試運転スケジュールを検証し、デスクワークで残された細かなギャップを埋めます。

デスクリサーチ

米国エネルギー情報局の負荷データ、連邦エネルギー規制委員会の相互接続キュー、EPAのENERGY STARデータセット、Uptime Instituteのティア認証登録、AFCOMやOpen Compute Projectの業界団体概要など、一般に入手可能な基礎データから始めます。企業の10-K、電力会社の送電計画、評判の高いプレスリリースは、これらのソースを補完し、トレンドラインを固定します。D&B HooversとDow Jones Factivaからの独自のフィードにより、当社のチームはプロジェクト価値、設備投資、買収倍率をクロスマッチさせることができます。このリストは例示であり、数値のスクリーニングと検証の際には、さらに多くの情報源を利用した。

二次資料では、コンポーネント別や階層別の売上高が報告されることはほとんどないため、主にマクロの合計の根拠となり、発表された生産能力の追加を特定し、後に一次コンタクトに行う質問の指針となる。

マーケット・サイジングと予測

トップダウンとボトムアップの混合モデルを使用。全国のデータセンターのIT負荷(MW)を、電力会社への届出と建設許可証から再構築し、配備MWあたりの一般的な電力インフラ支出を乗じる。結果は、サンプリングされたサプライヤーのロールアップとチャネルチェックを通じてクロスチェックされる。主要変数には、平均ラック密度、一般的なPUE、リチウムイオンUPSの普及率、州レベルの税制優遇措置、グリッド接続を待つハイパースケールキャンパスの数などが含まれる。ARIMAエラー補正を用いた多変量回帰により各ドライバーを予測し、シナリオ分析によりグリッド遅延リスクを調整する。サンプリングされたASPx発電量の推定値がトップダウン出力から3%を超えて乖離している場合は、ベースラインを固定する前に、仮定を再検討するか、ソースに再連絡する。

データ検証と更新サイクル

すべてのモデルは2段階のアナリスト・レビューに合格し、過去の時系列や第三者指標との差異にフラグが立てられる。異常値は再調査の引き金となる。レポートは年1回更新され、連邦政府のクリーンエネルギー・クレジットの変更など、市場のファンダメンタルズが変化するような重要なイベントが発生した場合には、中間更新が行われる。

モルドールの米国データセンター電力ベースラインが堅調な理由

公表されている数字がしばしば異なるのは、企業が冷房機器と電気機器を混ぜていたり、グローバルな価格リストを地域の取引に適用していたり、カナダを米国の合計に組み込んでいたりするためである。当社のアプローチは、地理を50州に固定し、インタビューから判明した割引後の純価格で機器を価格設定し、3年ごとではなく毎年インプットを更新している。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 152億2,000万米ドル(2025年) | モルドール・インテリジェンス | - |

| 64.2億米ドル(2024年) | グローバル・コンサルタンシーA | UPSユニットのみの請求額を使用、発電機およびサービスは除外 |

| 55.3億米ドル(2024年) | 業界団体B | 北東部のみをカウントし、ハイパースケールセルフビルドの支出は除外している。 |

| 76.9億米ドル(2024年) | 地域コンサルタントC | 米国とカナダの収入を集計、割引なしの定価を適用 |

その違いは主に範囲、地域、価格設定の仮定に起因する。モルドールインテリジェンスは、収益を明確に定義された構成要素に結びつけ、バイヤーと正味価格を検証し、変数を厳密な周期で更新することで、意思決定者が信頼できるバランスの取れた追跡可能なベースラインを提供する。

レポートで回答される主要な質問

米国データセンター電力市場の現在の規模はどのくらいですか?

市場は2026年に160億7,000万米ドルとなり、2031年までに218億9,000万米ドルに達すると予測されています。

現在、どのコンポーネントセグメントが支出をリードしていますか?

UPSシステムが米国データセンター電力市場シェアの36.04%をリードしており、高密度ラックへの無停電電源供給における重要な役割を反映しています。

ティアIVデータセンターはどのくらいの速度で成長していますか?

完全な2N冗長性で評価されるティアIV施設は、ミッションクリティカルなAIおよび金融ワークロードがほぼゼロのダウンタイムを要求する中、2031年にかけて年平均成長率8.35%で拡大しています。

電力料金ボラティリティの管理に役立つ戦略とは何ですか?

主な手法としては、固定価格電力購入契約、オンサイト発電、ピーク需要課金を削減する蓄電池、デマンドレスポンスプログラムへの参加などが挙げられます。

税制優遇措置はテクノロジーの選択に大きな影響を与えていますか?

はい、グリーン電力インフラに対する連邦・州の優遇措置が燃料電池、蓄電池、効率化改善の回収期間を短縮し、新規建設における普及を加速させています。

最終更新日: