熱量計市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3 十億米ドル |

| 市場規模 (2031) | 4.13 十億米ドル |

| 成長率 (2026 - 2031) | 6.65% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる熱量計市場分析

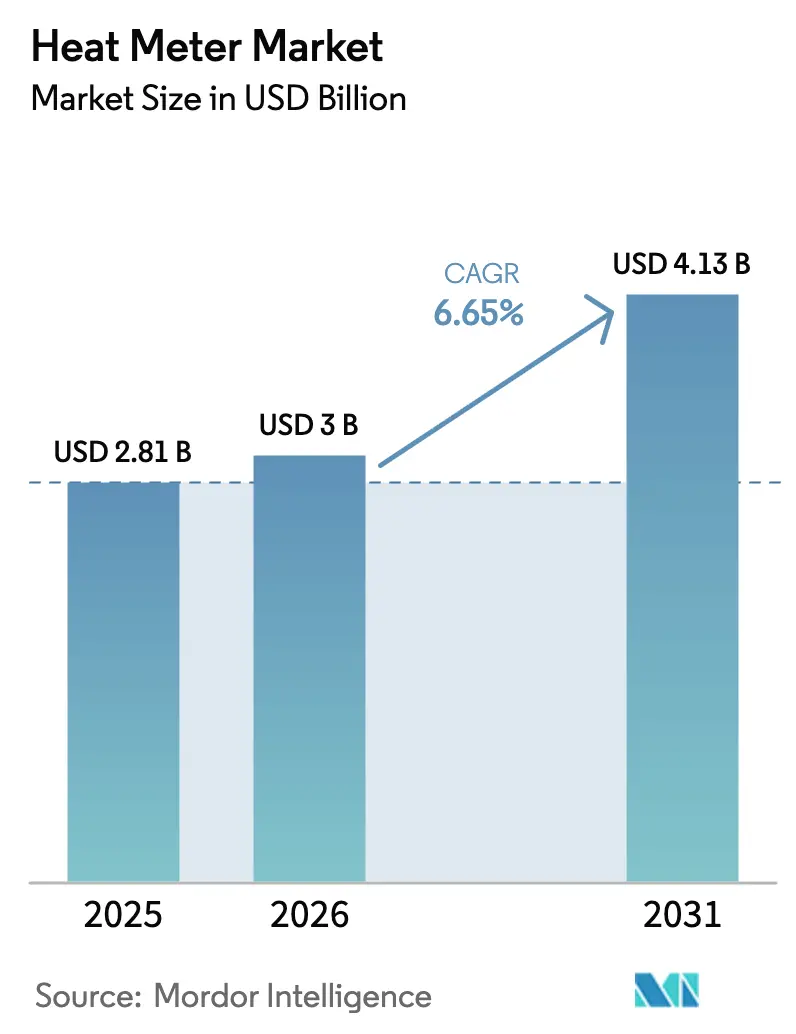

2026年の熱量計市場規模はUSD 30億と推定され、2025年のUSD 28.1億から成長し、2031年にはUSD 41.3億に達する見通しで、2026年から2031年にかけてCAGR 6.65%で成長します。エネルギー効率の高い課金に対する需要の高まり、地域暖房ネットワークの近代化、および超音波・電磁式静的メーターへの明確なシフトがこの軌跡を支えています。欧州の規制義務は消費量ベースのコスト配分を要求し、北米の老朽化インフラ更新プログラムおよびアジア太平洋のスマートシティプロジェクトが普及基盤を拡大しています。電力会社は設置コストの削減とリアルタイム監視を可能にするために無線接続をますます好むようになっており、低温で稼働する第4世代地域暖房システムが再生可能熱源の統合を促進しています。市場機会は、サブメータリングのカーボンクレジット収益化と、密集した都市配電ネットワークの運営費を削減する予知保全プラットフォームによってさらに拡大しています。

主要レポートのポイント

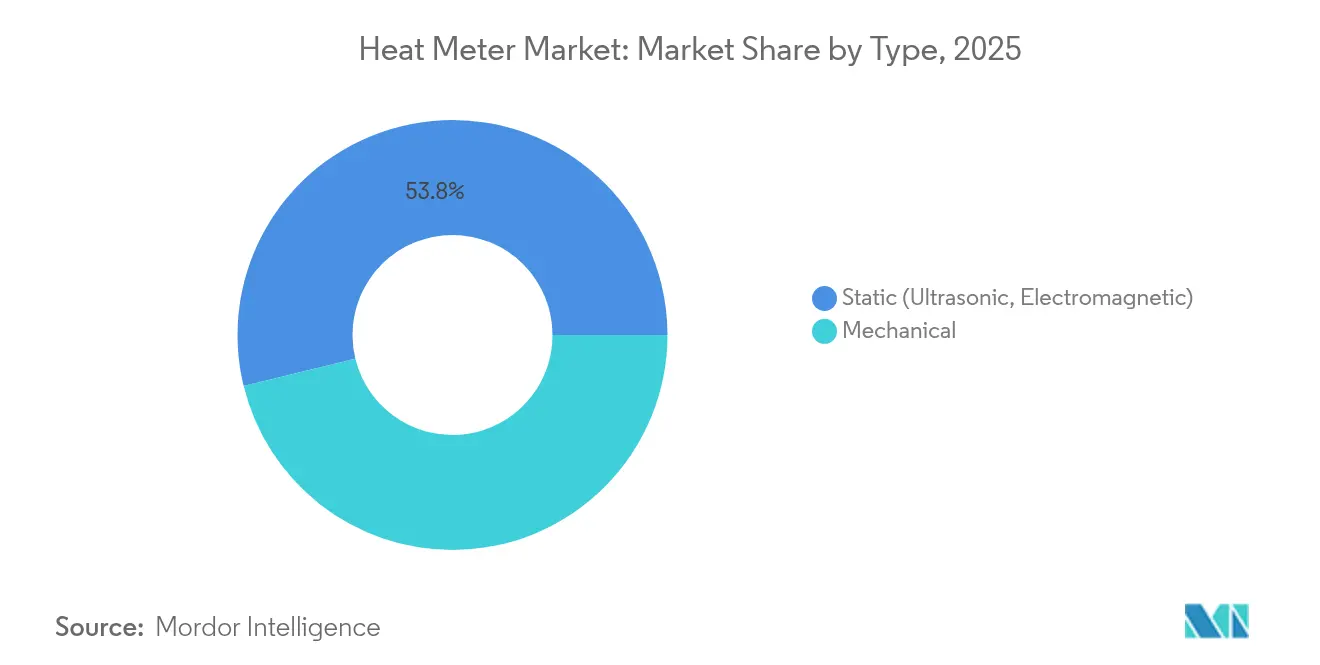

- タイプ別では、静的メーターが2025年の熱量計市場シェアの53.82%をリードし、機械式の代替品は静的メーターが2031年までCAGR 8.03%で拡大するにつれて後退すると予測されています。

- 接続性別では、無線ソリューションが2025年の熱量計市場規模の62.85%を占め、2031年までCAGR 6.83%で成長する見込みです。

- 測定原理別では、電磁式メーターが2025年の熱量計市場シェアの58.62%を占め、超音波技術は2031年までCAGR 8.47%で最速の成長を記録しています。

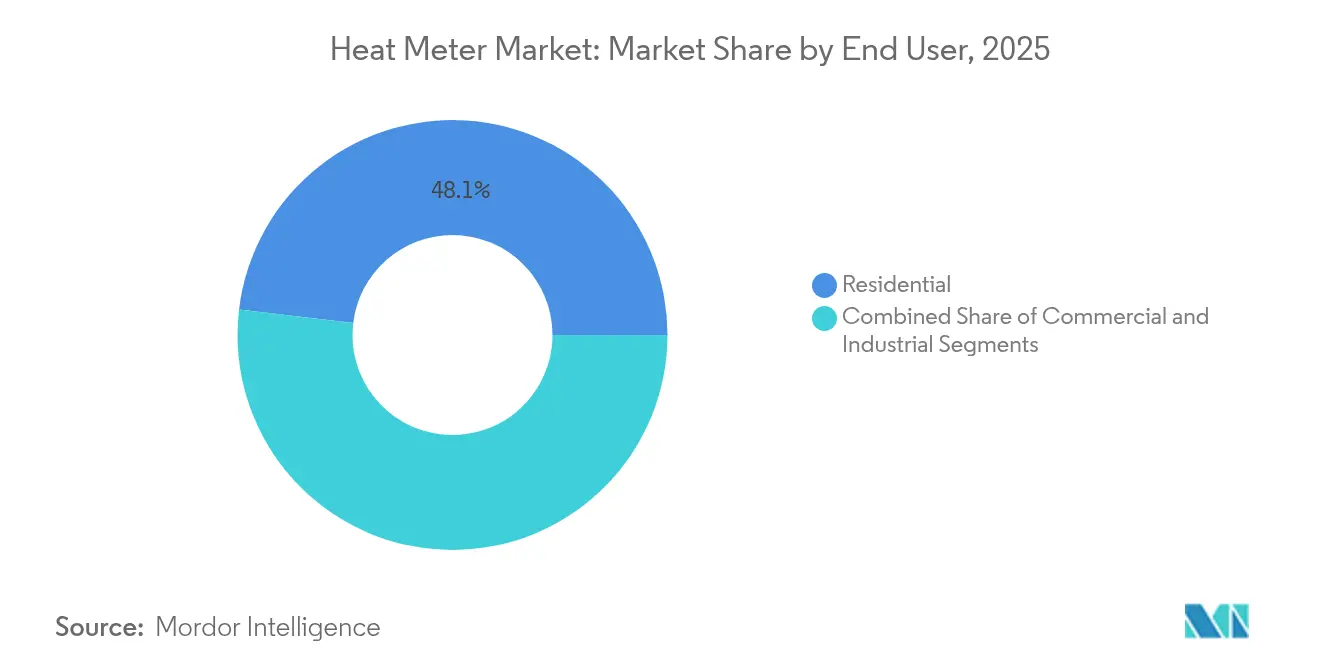

- エンドユーザー別では、住宅セグメントが2025年の熱量計市場規模の48.10%を占め、産業セグメントは2026年から2031年にかけてCAGR 8.55%で拡大すると予測されています。

- 用途別では、プロセス熱監視が2025年の需要の39.88%を占め、HVACサブメータリングは2031年までCAGR 7.31%で進展しています。

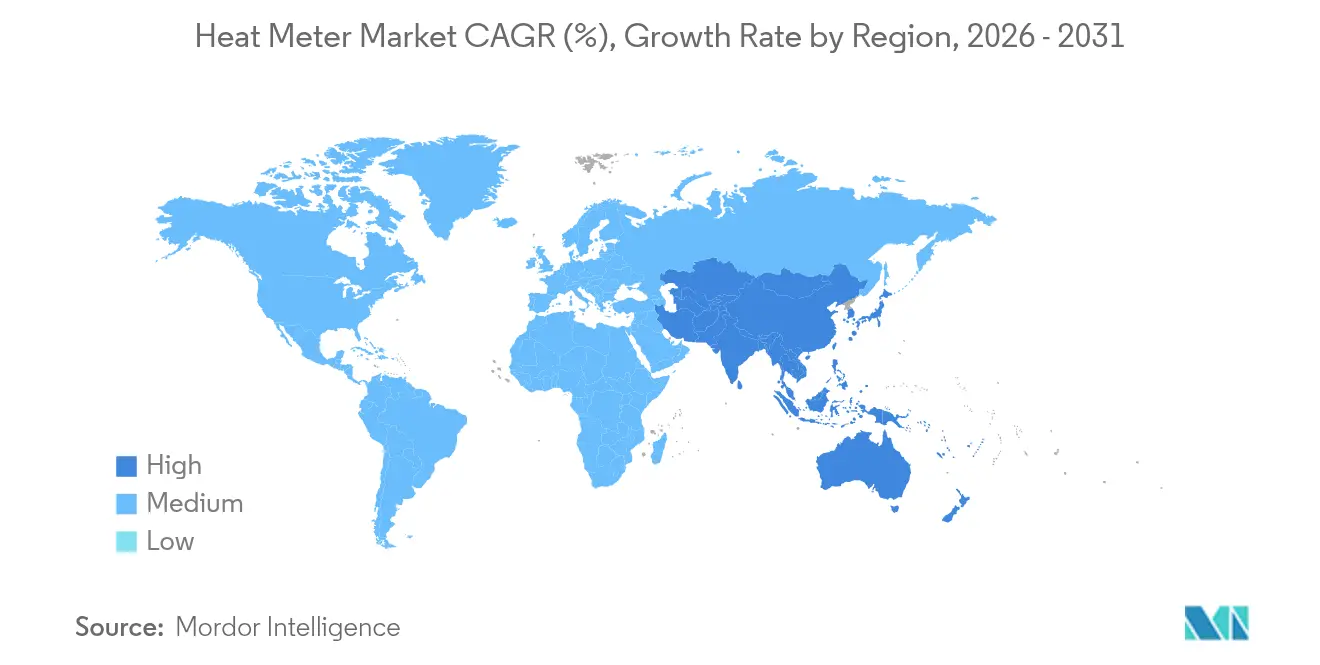

- 地域別では、北米が2025年の収益シェアの38.74%を占めてリードし、アジア太平洋が予測期間中に最速のCAGR 8.12%を達成しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル熱量計市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 地域暖房におけるエネルギー効率の高い課金への需要 | +1.8% | 欧州、北米 | 中期(2〜4年) |

| 消費量ベースのコスト配分に関する政府の義務 | +1.5% | グローバル(EUで最も強い) | 短期(2年以内) |

| 欧州におけるスマートメーターの後付け展開 | +1.2% | 欧州、北米への波及 | 中期(2〜4年) |

| AIベースの異常検知によるOPEX削減 | +0.9% | グローバル、先進市場 | 長期(4年以上) |

| サブメータリングプロジェクトのカーボンクレジット収益化 | +0.7% | EU、北米、一部のアジア太平洋 | 長期(4年以上) |

| EU産業クラスターにおける廃熱回収 | +0.6% | 欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

地域暖房におけるエネルギー効率の高い課金への需要

第4世代地域暖房ネットワークは、低温・再生可能エネルギー統合システムを最適化するために、精密な世帯レベルの課金を必要としています。例えば、Stadtwerke Flensburgは19,000台以上の超音波メーターをHeat Intelligenceアナリティクスと組み合わせて設置し、建物全体で平均24.52%の消費量削減を達成しました。[1]Kamstrup、「Heat Intelligenceケーススタディ」、kamstrup.com 電力会社はこのデータを活用して還水温度を微調整し、ポンプコストを削減し、ピーク負荷を平準化する動的料金を導入しています。世帯普及率が50%を超えるスカンジナビアにおける地域暖房の高い普及率は、他の欧州都市が今や模倣する影響力のあるベンチマークを設定しています。運用データストリームはまた、予知保全の基盤を構築し、計画外の停止を防ぎ、顧客満足度を向上させます。

消費量ベースのコスト配分に関する政府の義務

改訂された建物エネルギー性能指令は、EU加盟国に対し、2030年までに最もエネルギー性能の低い建物ストックの大規模なエネルギー改修を達成することを義務付けており、事実上、詳細な使用量追跡が可能なスマート熱量計デバイスの設置を義務付けています。[2]欧州議会および理事会、「改訂EPBD」、europarl.europa.eu ドイツの熱計画法とポーランドの大規模スマートメーター入札は、政治的な緊急性を強調しています。電力会社は今や圧縮された展開期間に直面しており、記録的な調達量を促進し、15〜20年の保証要件を犠牲にすることなく生産を拡大するよう製造業者に圧力をかけています。建物所有者のコンプライアンスコストは当初プロジェクト予算を膨らませますが、最適化された課金が未請求の消費量を削減し、改修経済性を改善するにつれて回収期間は短縮されます。

欧州におけるスマートメーターの後付け展開

欧州の都市は、無線後付けソリューションがコストのかかる掘削を回避するため、自然な交換サイクルより前に機械式メーターを交換しています。Landis+GyrとHorizon Energy Infrastructureの英国における延長パートナーシップは、2026年以降もスマートメーター展開の継続性を提供し、電力会社がOfgemの先進メータリング目標を達成できるようにしています。[3]Landis+Gyr、「英国スマートメーター展開延長」、landisgyr.com デンマークでは、オールボー地域暖房がプラグアンドプレイ超音波後付けを優先することで、3年以内に95%の自動読み取りを達成しました。バッテリー価格の低下と15年の期待寿命により、総所有コストの計算は小規模な自治体でも無線後付けに有利に傾き、東欧などの新興地域市場への知識移転を加速させています。

AIベースの異常検知によるOPEX削減

電力会社は、長短期記憶オートエンコーダーなどの機械学習モデルを採用して、故障の最大40時間前にセンサーのドリフトとフロー異常を91%の精度で検出し、保守コストを約25%削減しています。CiscoのIoTコントロールセンターは、冬季ピーク時に従来のシステムが見逃したメーターの不具合を検出し、課金紛争を解決し、緊急派遣を回避しました。[4]Cisco Systems、「電力会社向けIoTコントロールセンター」、cisco.com クラウドプラットフォームは現在、これらのアナリティクスをサービスとして提供しており、中規模の地域暖房企業が重いインフラ投資なしに恩恵を受けられるようにしています。OPEXの節約は内部収益率を高め、超音波ユニットの高い設備投資を相殺し、電力会社をフルスタックのデジタルソリューションへと推進しています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 超音波静的メーターの高い設備投資 | -1.4% | グローバル、価格敏感市場 | 短期(2年以内) |

| 無線プロトコルの相互運用性の制限 | -0.8% | グローバル、断片化した地域 | 中期(2〜4年) |

| アジア太平洋における較正試験台の不足 | -0.6% | アジア太平洋 | 中期(2〜4年) |

| サイバーセキュリティコンプライアンスコスト(IEC 62443) | -0.5% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

超音波静的メーターの高い設備投資

超音波デバイスは機械式の対応品より40〜60%高価であり、専門設置クルーの付帯費用がプロジェクト総額をさらに15〜20%引き上げます。100万台のメーターに対するメキシコのハイブリッド展開は、電力会社が高価値アカウントに超音波ユニットを充て、他の場所では機械式メーターを維持するという段階的な交換方法を示しています。部品価格は低下傾向にありますが、短期的な初期費用の高さは依然としてアジア太平洋およびラテンアメリカの予算制約のある電力会社を躊躇させています。メーターアズアサービスなどの資金調達イノベーションが登場しつつありますが、先進市場以外での普及は依然として散発的です。

無線プロトコルの相互運用性の制限

無線M-Bus、LoRaWAN、NB-IoT、および独自スタックの共存により、電力会社は複数のデータバックボーンを管理することを余儀なくされています。QuectelとSTACKFORCEの新しいデュアルモードLoRa/W-Mbusモジュールはギャップを埋めようとしていますが、コストと複雑さが増します。データサイロはビッグデータアナリティクスの可能性を制限し、オペレーターに並行ファームウェアラインの維持を義務付け、高度なアナリティクスへの投資回収を遅らせます。国家標準化の取り組みが進行中ですが、業界のコンセンサスは2027年以前には得られそうになく、制約の影響が長引いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:静的メーターが精度革命を牽引

静的メーターは2025年の熱量計市場の53.82%を占め、電力会社が長寿命と低保守を重視するにつれて機械式ユニットを置き換えながらCAGR 8.03%で拡大すると予測されています。Kamstrupのflowlqシリーズはこの移行を示しており、超音波トランスデューサーと音響漏れ検知を使用して20年間にわたり±0.5%の精度を維持しています。静的ファミリー内の電磁式バリアントは、導電率が変化する産業ループでの正確な双方向測定を可能にし、機械式メーターは補助金制約のある後付けで存続しています。全体的なサービスコールが減少すると熱量計市場は恩恵を受け、電力会社の予算がネットワーク最適化ソフトウェアに解放されます。

量産によって機械式と静的設計のコスト差は縮まっており、予知アナリティクスが価値提案を高めています。静的デバイスがNB-IoTチップを統合するにつれて、リアルタイムのネットワークバランシングもサポートするようになり、これは機械式メーターが提供できない機能です。新興のベストプラクティスガイドラインは、静的ユニットを新しい地域暖房グリッドのデフォルトとして位置付けており、2031年まで継続的な優位性を示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

接続性別:無線ソリューションがインフラ進化を支配

無線ソリューションは2025年の熱量計市場の62.85%を占め、LoRaWANおよびNB-IoTネットワークの普及とともにリードが拡大する見込みです。NB-IoTは中国で全国的なカバレッジを享受しており、電力会社がプライベートゲートウェイを構築することなく数百万台のメーターを展開できるようにしています。LoRaWANは欧州および北米のプライベート展開に選ばれるプロトコルであり続け、データフローの所有権と密集した都市中心部での柔軟性を提供しています。バッテリー化学は現在15年の寿命をサポートし、サービス訪問に関する以前の懸念を軽減しています。

M-BusやBACnetなどの有線プロトコルは、高いデータ密度またはオンサイト電力がケーブル配線をコスト効率的にする場所、例えば大規模な商業キャンパスなどでニッチを維持しています。しかし、混雑した地区でのUSD 1,000/メートルの掘削コストは無線後付けを強く支持しています。VerizonとともにHoneywellが構築した5G対応プラットフォームは、リアルタイムのデマンドレスポンスなどの高帯域幅アプリケーションへの推進を例示しています。

測定原理別:電磁精度が超音波イノベーションと融合

電磁式メーターは2025年の熱量計市場シェアの58.62%をリードし、産業クラスターに共通する導電性媒体および双方向ループ全体での安定した精度で高く評価されています。CAGR 8.47%で成長する超音波設計は、保守リソースが乏しい住宅および商業地区で優れています。デュアル原理を特徴とするハイブリッドメーターは、石油化学蒸気ネットワークなどのミッションクリティカルなアプリケーションでの冗長性を確保するためにパイロットプロジェクトに参入しています。

原理の相互作用は価格よりも性能エンベロープのマッチングに関するものです。電磁コイルは粒子が豊富なフローに耐え、超音波トランスデューサーは現代のヒートポンプに典型的なクリーンな水グリコール混合物で優れています。組み合わせることで、電力会社は欧州で義務付けられた精度閾値(クラス2以上)を犠牲にすることなくポートフォリオを最適化できます。

エンドユーザー別:住宅の優位性が産業成長に挑戦される

住宅設置は2025年の熱量計市場の48.10%を占めましたが、廃熱回収がネットゼロロードマップの中心となる産業用途からの競争の激化に直面しています。企業のESG報告はプロセス熱のサブメータリングをますます要求しており、化学品および食品・飲料工場での設置が二桁成長を促進しています。国際的なグリーンビルディング認証が室レベルの消費データを要求するにつれて、商業用不動産が需要の別の層を加えています。

欧州における個別アパートメータリングが住宅普及を促進していますが、社会住宅における厳格な回収基準が機械式メーターをしばらく存続させています。Emirates District CoolingはKamstrupメーターをドバイのタワーに統合して45°Cの周囲温度に耐えられるようにし、高仕様デバイスの地理的リーチを示しています。一方、産業ユーザーはメーターをMESプラットフォームにリンクし、熱データを回転機器の予知保全トリガーに変換しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:プロセス監視がデジタルトランスフォーメーションをリード

プロセス熱監視は2025年収益の39.88%を占める最大の用途であり続け、蒸気サイクル効率と製品品質における重要な役割を強調しています。メーターデータに基づいて構築された予測モデルは、パルプ工場での計画外ダウンタイムを平均12%削減し、エネルギーと生産損失を節約しました。最速成長の用途であるHVACサブメータリングはCAGR 7.31%で、より厳格な建築基準と居住者の快適性目標から恩恵を受けています。Aars地域暖房はHeat Intelligenceを使用してバイパスバルブを200から16に削減し、顧客あたりの平均ネットワーク損失を7.8 MWh削減し、HVACの効率向上を例示しています。

地域冷暖房は地理的に拡大し続けていますが、建物がヒートポンプに切り替えるにつれてユニットあたりの成長は遅れています。それでも、地域スキームは熱蓄積統合を固定し、メーターデータは再生可能エネルギー普及に不可欠なピークシェービング戦略を促進します。

地域分析

北米は2025年収益の38.74%を占め、連邦インフラ補助金と州レベルの脱炭素化法令に支えられています。Xcel Energyのダコタ州全体での20万台メータープログラムは、先進メータリングインフラへの大規模な電力会社投資を典型的に示しています。ミネアポリスやバンクーバーなどの米国都市は、高精度課金を必要とする地域熱エネルギー拡張を追求しています。カナダは複合用途の都市中心部の地域暖房に投資し、地熱ボアホールと低温配電を組み合わせ、可変流量で機能するメーターを要求しています。メキシコの100万ユニット水道メーターイニシアチブは、より広いラテンアメリカの近代化を示しており、気候適応型冷却ループが登場するにつれて熱量計の機会を予兆しています。

アジア太平洋は2031年まで最速のCAGR 8.12%を記録しています。中国の全国NB-IoTネットワークが急速な無線普及を支え、日本はエネルギー安全保障強化への投資を加速しています。SAT Private Limitedへ250万USDを投入するインドのスマートメーター国家プログラムは、接続メータリングへの強固な長期需要を示しています。韓国は水素対応地域暖房パイロットに熱量計を活用し、オーストラリアは成長する都市回廊に街区規模のシステムを展開しています。制約は残っており、認定較正台の不足が大規模入札を遅らせ、各国の規格の相違が国境を越えた機器取引を複雑にしています。

競争環境

熱量計市場は中程度の断片化を示しています。Kamstrup、Danfoss、およびItronはハードウェア、アナリティクス、サービス層を組み合わせて継続的な収益を確保しています。KamstrupのAvance MeteringとのパートナーシップはSaaSアナリティクスをバンドルして顧客の切り替えコストを高めています。ItronのDLMSベースの住宅用メーターは統合コストを下げることでアドレス可能なベースを拡大しています。Danfossはオープンプロトコルゲートウェイを追求し、データ中心の自治体での入札で相互運用性が勝つと賭けています。

TPGとGICがTechimをEUR 67億(USD 78.9億)で買収した後、プライベートエクイティの信頼が高まり、デジタル収益の可能性が強調されました。競合他社は標的を絞ったM&Aで対応しています:FidelixはLansen Systemsの40%を買収してセンサーポートフォリオを深め、Landis+GyrはSPANと提携して回路レベルのグリッド柔軟性ソリューションを開発しました。ホワイトスペース参入者はカーボンクレジット検証のためのAIとブロックチェーンに注力しています。Ciscoの異常検知モジュールは、レガシーOEMが同等のアナリティクスを提供できない電力会社アカウントに浸透しています。

全体として、サプライヤーはサイバーセキュリティコンプライアンス(IEC 62443)、バッテリー寿命、および異種データフローを統合する能力で差別化しています。市場参入障壁は中程度ですが、既存企業のインストールベースは機械学習モデルを強化するデータスケールを付与し、後発参入者をニッチイノベーションまたは地域特化に集中させています。

熱量計産業リーダー

Apator S.A.

BMETERS Srl

Cosmic Technologies

Danfoss

Diehl Stiftung & Co. KG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:ItronとCHINT GlobalがDLMSジェネリックコンパニオンプロファイル標準に基づく初の住宅用電気スマートメーターを発売し、相互運用性を高め展開コストを削減しました。

- 2025年2月:Fidelix Holding OyがLansen Systems ABの40%を取得し、スマートセンサーのフットプリントを拡大し、北欧の住宅建物オーナーへのアクセスを深めました。

- 2025年2月:Landis+GyrとSPANが回路レベルの課金グレードメータリング統合を通じた電化とグリッド柔軟性の強化に向けてパートナーシップを締結しました。

- 2025年1月:ConnectM Technology SolutionsがMHz Invensysを買収し、次世代AMIプロジェクト向けの先進RFメッシュ技術を拡大しました。

グローバル熱量計市場レポートの範囲

熱量計は、熱エネルギーメーターまたはエネルギーメーターとも呼ばれ、熱源から熱シンクに移動する熱エネルギーを測定します。これは、熱伝達流体の流量を測定し、システムの流出と還水の間の温度差(ΔT)を監視することによって行われます。産業プラントで一般的に見られるこれらのメーターは、ボイラー出力とプロセスで使用される熱を評価します。さらに、地域暖房システムでは、消費者に供給される熱を定量化します。

熱量計市場は、タイプ(機械式、静的)、接続性(無線、有線)、エンドユーザー(住宅、商業、産業、その他)、地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東およびアフリカ)によってセグメント化されています。市場規模と予測は、上記のすべてのセグメントについて価値(USD)で提供されます。

| 機械式 |

| 静的(超音波、電磁) |

| 有線(M-Bus、Modbus、BACnet) |

| 無線(NB-IoT、LoRaWAN、wM-Bus) |

| 超音波 |

| 電磁 |

| スーパースタティック |

| 住宅 |

| 商業(オフィス、小売、病院) |

| 産業(化学品、食品・飲料、地域エネルギープラント) |

| 地域冷暖房 |

| HVACサブメータリング |

| プロセス熱監視 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| アジア太平洋その他 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| UAE | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| ケニア | ||

| アフリカその他 | ||

| タイプ別 | 機械式 | ||

| 静的(超音波、電磁) | |||

| 接続性別 | 有線(M-Bus、Modbus、BACnet) | ||

| 無線(NB-IoT、LoRaWAN、wM-Bus) | |||

| 測定原理別 | 超音波 | ||

| 電磁 | |||

| スーパースタティック | |||

| エンドユーザー別 | 住宅 | ||

| 商業(オフィス、小売、病院) | |||

| 産業(化学品、食品・飲料、地域エネルギープラント) | |||

| 用途別 | 地域冷暖房 | ||

| HVACサブメータリング | |||

| プロセス熱監視 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| アジア太平洋その他 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| UAE | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| ケニア | |||

| アフリカその他 | |||

レポートで回答される主要な質問

熱量計市場の現在の価値はいくらですか?

熱量計市場規模は2026年にUSD 30億であり、2031年までにUSD 41.3億に成長すると予測されており、CAGR 6.65%を反映しています。

タイプ別で熱量計市場をリードするセグメントはどれですか

超音波および電磁設計を含む静的メーターは2025年収益の53.82%を占め、CAGR 8.03%で拡大しています。

熱量計において無線ソリューションが好まれる理由は何ですか?

無線接続はコストのかかる掘削を回避し、リアルタイムのデータ取得を可能にし、現在15年のバッテリー寿命を提供しており、2025年の市場シェア62.85%を牽引しています。

政府の義務は熱量計の普及にどのように影響しますか?

EU指令は消費量ベースの課金と大規模改修を要求し、電力会社に厳しいタイムラインでスマートメーターを後付けすることを義務付け、グローバルな需要を押し上げています。

最終更新日: