中東データセンター電力市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

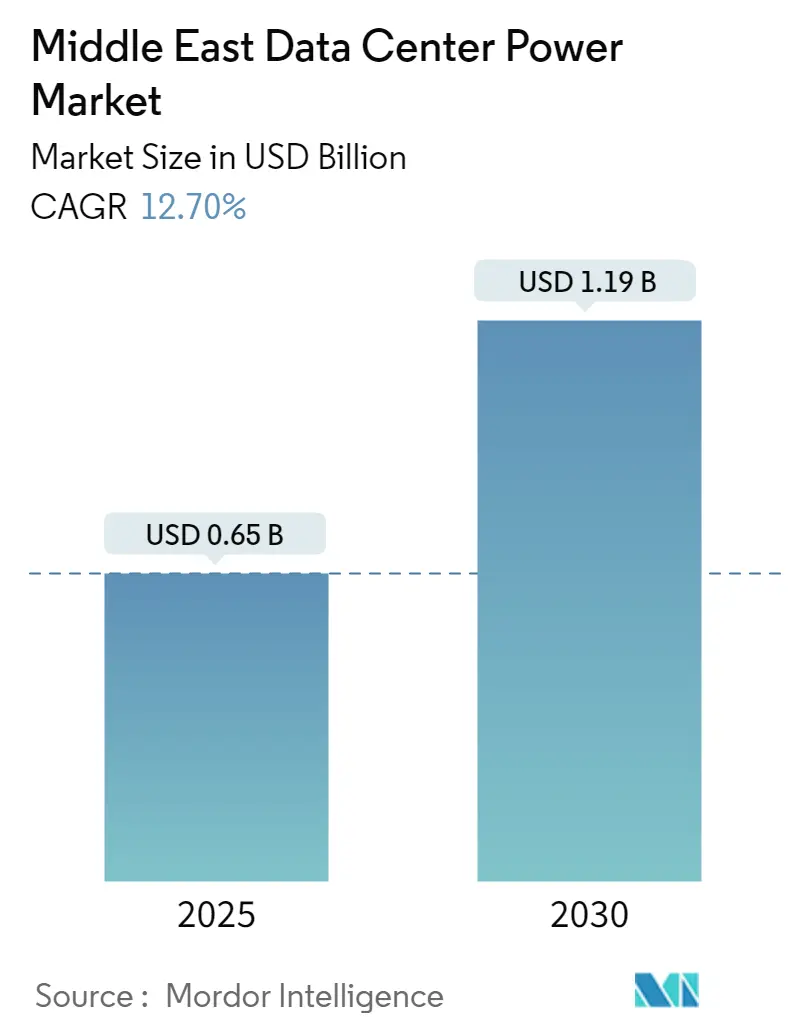

| 市場規模 (2025) | 0.65 十億米ドル |

| 市場規模 (2030) | 1.19 十億米ドル |

| 成長率 (2025 - 2030) | 12.70% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東データセンター電力市場分析

中東データセンター電力市場は2025年に6億5,000万米ドルと評価されており、2030年までに11億9,000万米ドルに達すると予測され、CAGRは12.7%で推移します。急速なハイパースケール投資、ソブリンAIプログラム、および国家デジタル経済アジェンダが、レジリエントな電力インフラへの需要を増幅させています。先進的なオペレーターは、クリーンエネルギー義務を遵守するために再生可能エネルギー発電とバッテリーストレージを組み合わせており、液体冷却の採用によりラック密度が10kWから150kWへと押し上げられ、UPSおよびPDUの仕様が再定義されています。ベンダーファイナンス型のペイ・アズ・ユー・ゴー電力ブロックもプロジェクトのタイムラインを短縮し、クラウドリーダーが施設建設をAIワークロードの増加に同期させることを可能にしています。これらの変化により、中東データセンター電力市場は、湾岸諸国政府が炭化水素からデジタルサービスへと軸足を移す中で、多角化戦略の中核であり続けることが確実です。

レポートの主要なポイント

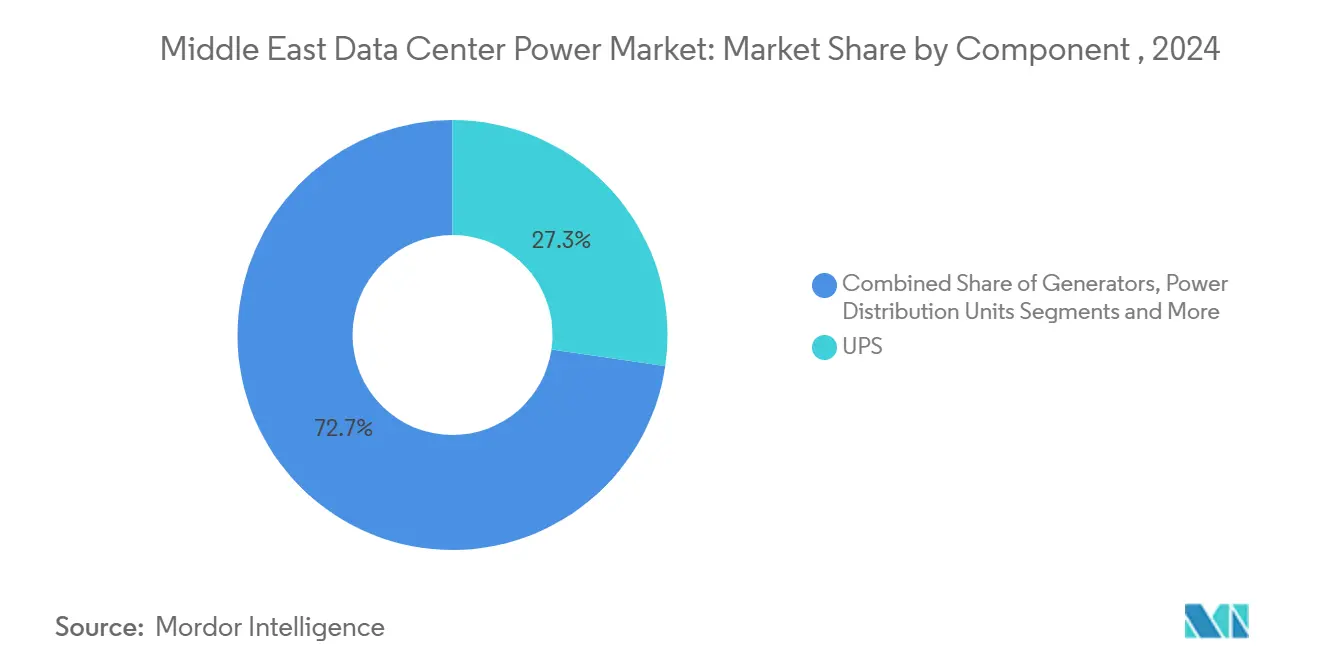

- コンポーネント別では、UPSシステムが2024年に27.3%の収益シェアをリードしました。電力分配ユニット(PDU)は2030年までに13.3%のCAGRで拡大すると予測されています。

- データセンタータイプ別では、コロケーションが2024年に中東データセンター電力市場シェアの46.6%を占め、ハイパースケールオペレーターは2030年まで14.8%のCAGRで拡大しています。

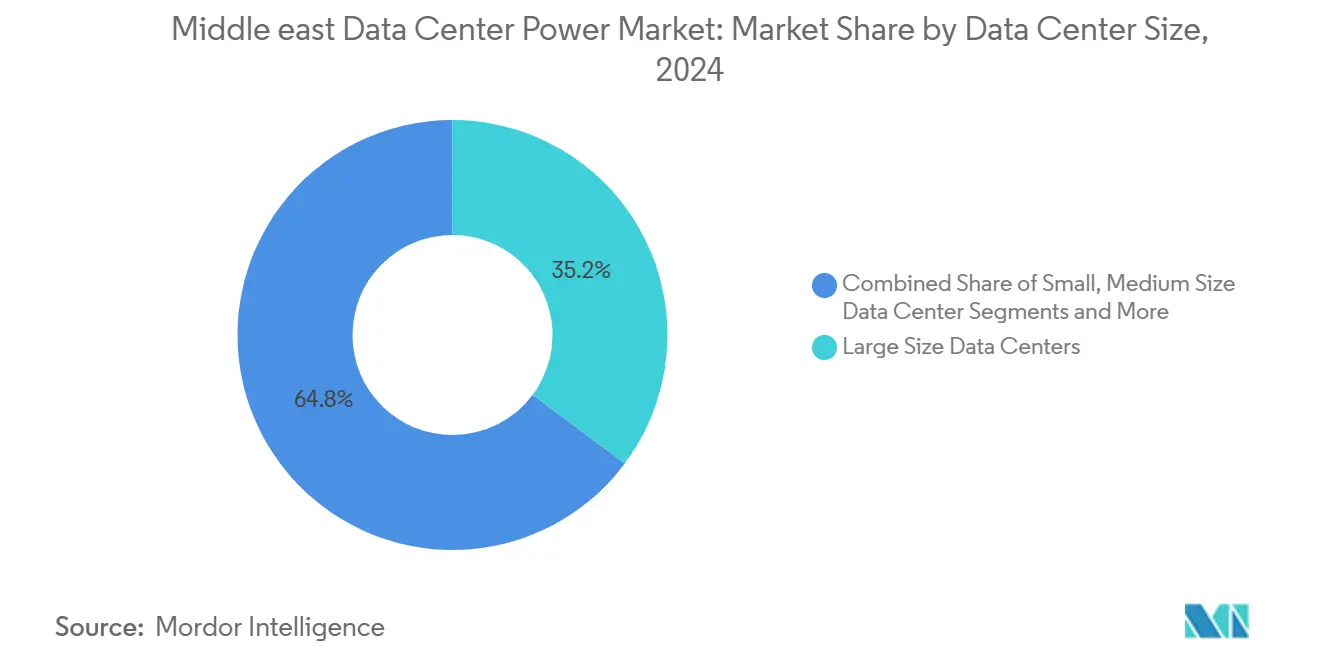

- 施設サイズ別では、大規模データセンターが2024年に中東データセンター電力市場規模の35.2%のシェアを占め、メガサイトは2030年まで13.9%のCAGRで成長すると予測されています。

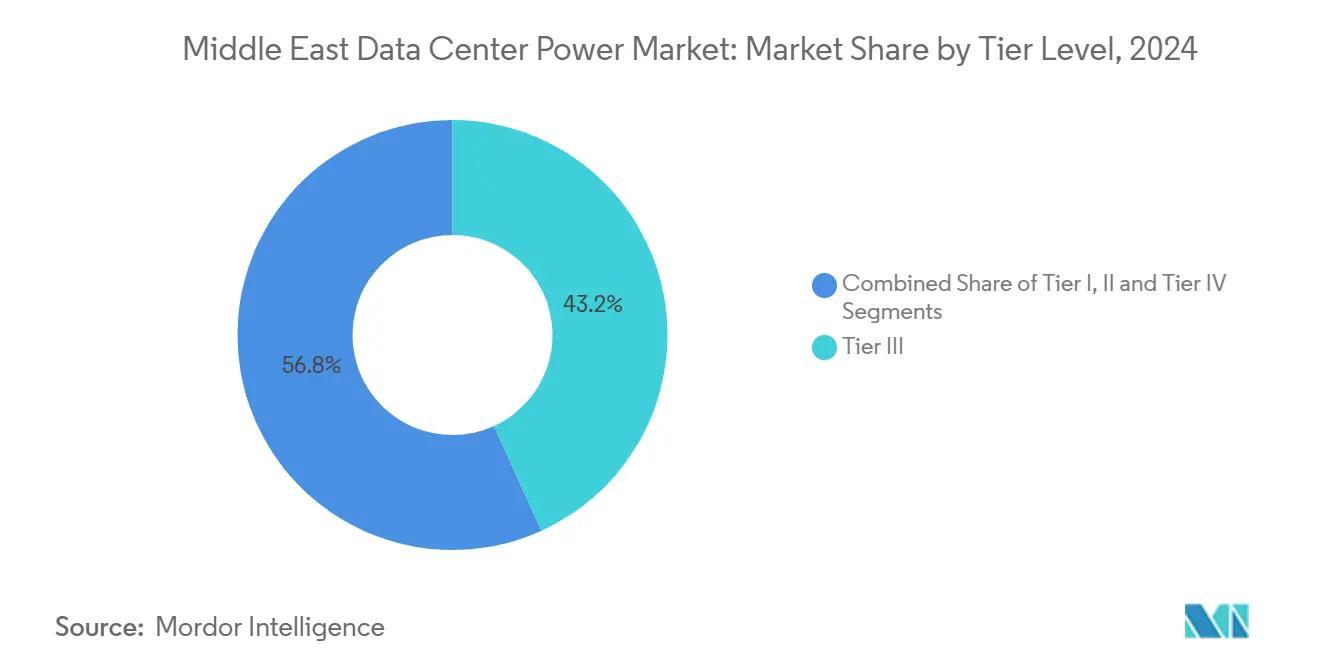

- ティアレベル別では、ティアIII構成が2024年に43.2%の市場シェアで支配的であり、ティアIVは2030年まで15.1%のCAGRで拡大しています。

- 国別では、サウジアラビアが2024年に31.7%のシェアを占め、UAEは2030年まで14.3%のCAGRで最も速い成長を示しています。

中東データセンター電力市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| クラウドおよびAI主導のハイパースケールパイプラインの爆発的拡大 | +3.2% | UAE、サウジアラビア、カタール | 中期(2〜4年) |

| 政府主導のデジタル経済ビジョン | +2.8% | サウジアラビア、UAE | 長期(4年以上) |

| 再生可能エネルギー対応電力へのコロケーションシフト | +2.1% | グローバル;UAEおよびサウジアラビアがリード | 中期(2〜4年) |

| オンサイト太陽光発電+バッテリーへの関税優遇措置 | +1.9% | サウジアラビア、UAE、オマーン | 短期(2年以内) |

| 液体冷却の採用 | +1.7% | グローバル;過酷な気候地域で加速 | 短期(2年以内) |

| ベンダーファイナンスモデル | +1.3% | GCC諸国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

クラウドおよびAI主導のハイパースケールパイプラインの爆発的拡大

AIワークロードの増大により、ラックレベルの電力密度が急上昇し、電気系統の全面的な再設計が迫られています。NEOMの50億米ドル規模の1.5GW AIキャンパスは、400V DC配電とシリコンカーバイド電子スイッチングを採用し、98%の変換効率を実現しています。MicrosoftとduはUAEにおけるハイパースケール建設に5億4,450万米ドルを投じることを約束しており、ヨーロッパへのレイテンシを20ms以下に保ちながら高密度トレーニングクラスターを稼働させる予定です。これらの建設は海底ケーブルの陸揚げ地点を固定し、付随するコロケーション支出を呼び込み、地域全体の電力機器受注の連鎖を引き起こしています。50MWブロックをプレファブリケーションできるサプライヤーが今やスピードで契約を獲得しており、競争の場はモジュール式UPSおよびジェネレーターポッドへと傾いています。

政府主導のデジタル経済ビジョン

サウジアラビアのビジョン2030は2030年までに130GWの再生可能エネルギーを目標とし、データセンターを昼間の太陽光ピークを吸収できるアンカー需要家として指定しています。[1]サウジアラビアエネルギー省、「国家再生可能エネルギープログラムは2030年までに130GWを目標とする」、energy.gov.saドバイのD33ロードマップは19億米ドルのAI統合スマートグリッドを重ね合わせ、送電損失を2%に削減し、グリッドインタラクティブUPSフリートにとってほぼ理想的な環境を創出しています。これらの政策はクリーンエネルギー目標とデータ主権規則を組み合わせ、オペレーターに太陽光発電所、BESSアレイ、ティアIVホールを同一拠点に設置することを義務付けています。一方、地域コンテンツ条項は地域の配電盤組立業者やバッテリーラックOEMを育成し、サプライヤーベースを拡大して輸入リードタイムを短縮しています。

再生可能エネルギー対応「グリーン」電力アーキテクチャへのコロケーションシフト

企業のESG義務がコロケーション事業者に24時間365日の再生可能電力の保証を求めています。EquinixのDX3ドバイサイトはすでに100%クリーン電力を調達しており、BESSを活用して料金ピークを裁定し、グリッド安定化市場に供給しています。[2]Mercom Capital Group、「再生可能エネルギーブームの中でMENA地域のエネルギーストレージをスケールアップする」、mercomindia.comヨーロッパで先駆けて開発されたグリッドインタラクティブUPSユニットは現在、湾岸の周波数制御契約の資格を取得しており、新たな収益源を開拓し、回収期間を6年未満に短縮しています。GSL Energyの液体冷却型125kW/418kWhパックなど、地域固有のハードウェアは50℃の周囲温度でも定格低下なしに耐え、砂漠のエッジノードでもグリーン電力を実現可能にしています。

液体冷却の採用によるラックレベル電力密度の向上

液浸および冷却プレートシステムは冷却エネルギーを最大40%削減し、PUEを1.1未満に抑えます。Schneider ElectricのMotivearへの75%出資は、30kW以上のラックに最適化されたシールド冷媒ループへのサプライチェーン転換を示しています。リヤドでは、間接蒸発冷却設計が年間82%のフリークーリング時間を達成しており、過酷な気候にもかかわらず高度な熱管理方式が機能することを証明しています。液体冷却は水の使用も排除し、水資源が乏しい湾岸諸国において重要であり、これまで不適切とされていた内陸サイトを大規模キャンパスとして開放します。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 系統接続のボトルネックおよびカーテールメントリスク | -2.3% | 地域全体、特にUAEおよびサウジアラビア | 中期(2〜4年) |

| 過酷な気候におけるティアIII/IVの冗長性の高いTCO | -1.8% | 砂漠地帯、極端な気候ゾーン | 長期(4年以上) |

| 重要電力の運用・保守における熟練労働力不足 | -1.5% | 地域全体、サウジアラビアおよびUAEで深刻な不足 | 長期(4年以上) |

| ジェネレーター経済性に影響する天然ガス価格の変動 | -1.2% | グローバル、バックアップ電力システムを通じた地域的エクスポージャー | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

系統接続のボトルネックとカーテールメントリスク

電力会社のキューにより、系統運用者がコストのかかる影響調査と同期調相機ハードウェアを要求するため、プロジェクトのタイムラインに18〜24ヶ月が追加されます。湾岸系統で記録された電圧低下事象は、NERCの大規模負荷タスクフォースが引用した事例と一致しており、地域の信頼性に関わるリスクを浮き彫りにしています。GCC相互接続は国境を越えた電力取引を容易にしますが、高速変電所建設なしには複数GWのハイパースケール需要に対応する容量が不足しています。開発者はコミッショニング期間をカバーするために一時的なガスタービンに頼ることが多く、設備投資を膨らませ、排出目標の達成を複雑にしています。

過酷な気候におけるティアIII/IVの冗長性の高いTCO

40℃を超える周囲温度はディーゼル発電機の定格を10〜15%低下させ、過大設計と燃料消費量の増加を強いります。[3]Cummins、「高温環境における発電機定格ガイドライン」、cummins.com従来の空冷ホールでは冷却がサイトエネルギーの40%を消費する可能性があり、砂の侵入によりフィルター交換サイクルが加速し、OPEXが増加します。オペレーターはシールド液体冷却ループ、垂直熱交換器、AI駆動の故障予測で対応していますが、温暖な気候での建設に対するコスト差は依然として約18%に留まっています。水素対応の高度なタービンは解決策を約束していますが、地域の燃料ロジスティクスが成熟するまでは設備投資が重い状況が続きます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:PDUイノベーションの中でUPSシステムがリード

UPSプラットフォームは、信頼性目標の高まりとAI容量展開に並行するモジュラートポロジーにより、2024年収益の27.3%を生み出しました。リチウムイオンおよびニッケル亜鉛化学はフットプリントを40%縮小し、メンテナンス訪問を削減します。これは労働力が乏しい湾岸オペレーターに響く利点です。発電機は2番目に大きなセグメントとして続きますが、水素対応タービンとガスエンジンハイブリッドが徐々にディーゼルをニッチなスタンバイ用途へと押しやっています。インテリジェントPDUは13.3%のCAGRで最も急成長しているニッチを代表しており、コンセントレベルの計測によりクラウドテナントがブレーカー定格を適正化し、未使用容量を回避することを可能にしています。

エッジサイトとコンテナ型ノードは、数分で交換可能な統合型リモート電力パネルと静的スイッチボードを好みます。これはVertivのプレファブリケーション型エンクロージャーにも反映されているアプローチです。一方、エネルギーストレージシステムはピークシェービングを報酬とする料金体系によって解放された最新のフロンティアを示しています。テレメトリーが豊富なハードウェアとDCバスアーキテクチャの融合により、高度なPDUの中東データセンター電力市場規模は2030年までに2億3,000万米ドルに達すると予測されており、純粋なバックアップからアクティブなグリッドサポートへのシフトを強調しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

データセンタータイプ別:ハイパースケールの成長がコロケーションの優位性に挑戦

コロケーションは、企業が資本集約的な電力室をアウトソースしたことで2024年支出の46.6%を維持しましたが、ハイパースケーラーは14.8%のCAGRで拡大しており、四半期ごとにその差を縮めています。AIトレーニングファームは連続した100MWブロックを必要とし、クラウド大手は24時間365日の再生可能エネルギーカバレッジを確保する複数サイトの電力購入契約を締結しています。エッジおよびエンタープライズ部門は第三の層を形成し、物流の遅延を乗り越えられるマイクロUPSとファンレス配電盤を必要としています。

ハイパースケールの急増は、ソブリンクラウドの枠組みがグローバルプロバイダーに国内での建設を義務付けることで、中東データセンター電力市場を押し上げています。コロケーションの既存事業者は、既存ホールに液体冷却ポッドと400V DCアイルを追加することで対抗し、資産寿命を延ばして高密度フットプリントをアップセルしています。KKRとGulf Data Hubのようなパートナーシップは50億米ドルの建設を約束し、グローバル資本と地域の許認可を組み合わせてプロジェクトの進捗を加速させています。

データセンターサイズ別:メガ施設が電力密度の進化を牽引

大規模キャンパスは2024年収益の35.2%を獲得し、細粒度のリースとスケールメリットのバランスを取っています。しかし、13.9%のCAGRを記録するメガ施設は、150MW GIS変電所と2kmのケーブルコリドーを数年前から先行発注することでサプライチェーンを再編しています。これらの複合施設はしばしば20MWh BESSファームを組み込み、通電後数ヶ月以内に周波数応答市場を収益化しています。

小規模エッジノードも依然として重要です。5Gタワーと共設置された5MWプレファブリケーション型ブロックは、油田でのコンテンツキャッシングとセンサー集約を提供します。モジュラー配電盤と空気非依存型冷却により、12週間での展開が可能です。それでも、AIの需要がコンピュートフットプリントを集中させるにつれて、キャンパス規模の建設の中東データセンター電力市場シェアは2030年までに40%を超える可能性があります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

ティアレベル別:ティアIVの拡大がミッションクリティカルな需要を反映

ティアIIIは2024年に43.2%のシェアを保持していますが、フィンテック、取引所、ソブリンAIラボが99.995%の可用性を求めるため、ティアIVは15.1%のCAGRを記録しています。N+1冗長性はリチウムイオンストリングと冷媒ポンプにまで拡張され、複雑な監視ニーズを生み出しています。

環境の過酷さにより、電力回路がN+Nで稼働している場合でも、冷却フォールトトレランスのためだけにティアIVを採用するオペレーターもいます。これは設備投資を増加させますが、特に夏のピーク時における熱的逸脱による収益リスクを軽減します。中東データセンター電力産業では、コンサルタントがティアIVの採用と水素バックアップを、稼働時間とカーボン削減の両方を達成するルートとして同時にモデル化するようになっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

サウジアラビアは低い電力料金と62の稼働中データセンターを背景に、2024年収益の31.7%を確保しました。同国の50億米ドルのNEOM-DataVoltディールは、ギガスケールの野望を確固たるものにしています。一方、UAEは14.3%のCAGRを記録しており、ドバイのキャリア密度の高いエコシステムとアブダビの5GW AIキャンパス計画の恩恵を受けています。

イスラエルはディープテクの人材を活用してソブリンクラウドゾーンを売り込み、カタールのワールドカップ後のデジタル化とクウェートの2035年計画がグリーンフィールド建設に火をつけています。オマーンとバーレーンは地震の安定性と海底ケーブルの冗長性を挙げ、ディザスタリカバリーハブとして自らを位置付けています。これらの軌跡は、中東データセンター電力市場が単一国の政策変動に対してレジリエントであり続けることを保証する、地理的に多様なファネルを確保しています。

競争環境

ABB、Schneider Electric、Vertivなどのグローバルなオリジナル機器メーカーは、物流上の制約を回避し、現地化クォータを満たすために湾岸の工場を拡張しています。これらのポートフォリオは現在、シリコンカーバイドUPS、リチウムおよびニッケル亜鉛バッテリーストリング、配電盤、監視システム、5年間の運用・保守パッケージをバンドルし、プロジェクトスケジュールのリスクを軽減する一括購入契約を可能にしています。SchneiderのMotivear買収はシールド液体冷媒ループで先行優位を与え、ABBはFACTSデバイスを重ねて高密度AIホールでの高調波注入を緩和しています。これらの動きは統合を強化し、顧客の乗り換えコストを引き上げています。

地域の挑戦者も台頭しています。GSL Energyは50℃環境向けに強化されたBESSを展開し、オマーンでの電力会社インタラクティブパイロットを獲得しています。Gulf Data HubはKKR資本を活用してキャリアニュートラルパークを建設し、需要の拡大に合わせてスナップ接続できる2.5MW電力ブロックを標準化しています。一方、GE Vernovaはディーゼルからの脱却手段として水素混焼タービンを提供し、ZincFiveは防火規制に敏感な都市部においてリチウムのより安全な代替としてニッケル亜鉛を位置付けています。

中東データセンター電力産業のリーダー企業

ABB

Schneider Electric

Vertiv

Eaton

Caterpillar

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:EatonとSiemens Energyはデータセンター向けモジュラー500MW現地電力プラントを提供するパートナーシップを締結し、市場投入までの期間を2年短縮することを目標としています。

- 2025年5月:Khazna Data Centersは、高密度液体冷却を特徴とする合計60MWのAI対応アブダビ施設2棟を発表しました。

- 2025年4月:duとMicrosoftはドバイにおける5億4,450万米ドルのハイパースケール建設を確認し、湾岸AIサービスを段階的に提供します。

- 2025年3月:ADQとECPは地域データセンター専用の25GWの再生可能エネルギープロジェクトを開発するための50億米ドルの合弁事業を立ち上げました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、中東データセンター電力市場を、サウジアラビア、アラブ首長国連邦、イスラエル、カタール、クウェート、および近隣諸国にわたる目的特化型クラウド、コロケーション、エンタープライズ、エッジ施設に電力を供給する無停電電源装置、ディーゼルまたはガス発電機、電力分配ユニット、配電盤、切替スイッチ、リモート電力パネル、およびオンサイトエネルギーストレージシステムから得られる年間総収益として定義しています。これらの値は、輸入関税とチャネルマークアップを中立化した出荷時価格で把握されています。

調査範囲の除外事項。冷却機器、ITハードウェア、建設およびフィットアウトサービス、ならびにデータセンター負荷に契約上紐付けられていないグリッドスケールの再生可能エネルギーは除外しています。

セグメンテーション概要

- コンポーネント別

- 電気ソリューション

- UPSシステム

- 発電機

- ディーゼル発電機

- ガス発電機

- 水素燃料電池発電機

- 電力分配ユニット

- 配電盤

- 切替スイッチ

- リモート電力パネル

- エネルギーストレージシステム

- サービス

- 設置およびコミッショニング

- 保守およびサポート

- トレーニングおよびコンサルティング

- 電気ソリューション

- データセンタータイプ別

- ハイパースケーラー/クラウドサービスプロバイダー

- コロケーションプロバイダー

- エンタープライズおよびエッジデータセンター

- データセンターサイズ別

- 小規模データセンター

- 中規模データセンター

- 大規模データセンター

- 超大規模データセンター

- メガ規模データセンター

- ティアレベル別

- ティアIおよびII

- ティアIII

- ティアIV

- 国別

- アラブ首長国連邦

- サウジアラビア

- イスラエル

- カタール

- クウェート

- 中東その他

詳細な調査方法論とデータ検証

一次調査

アナリストは湾岸地域とレバント地域の建設請負業者、施設オペレーター、電力計画担当者、機器販売業者にインタビューを実施しました。これらの対話により、現地でのコミッショニング日程、ティアIIIとティアIVの建設における典型的な価格クッション、水素バックアップパイロットなどの予想されるスイング要因が明確になり、稼働率曲線の精緻化と前提条件のストレステストが可能になりました。

デスクリサーチ

公開申告書、国家電力当局の接続登録簿、GCCIAグリッド統計、OFVデータフロー速報、アラブICT連合年鑑などの業界団体ダイジェストを使用して、稼働中および発表済みのすべてのデータセンターサイトをマッピングすることから始めました。次に、国連コムトレードから料金スケジュール、発電機輸入記録、関税コードを取得し、国別のハードウェアフローを規模化しました。Dow Jones Factivaでホストされている企業の年次報告書、投資家向けデッキ、ニュースフィードが容量タイムラインを充実させ、D&B Hooversがサプライヤーの平均販売価格を固定する収益分割を提供しました。この情報が基礎的な需要プールを形成しました。

IEEEジャーナルの地域AIワークロード推定やQuestelを通じてアクセスした特許トレンドなどの追加指標は、電力密度のシフトと冗長性の選好を検証するのに役立ちました。挙げられたソースは参照した資料の幅広さを示しており、他の多くの公開および有料インプットもデスクリサーチに活用されています。

市場規模算定と予測

設置済みおよび発表済みのITロード(MW)から始め、MW当たりの平均電気設備投資額を乗じるトップダウンモデルを構築しました。これはサプライヤー開示からのサンプリングされた平均販売価格×数量の積み上げとクロスチェックされています。主要変数には、新規ハイパースケールMWパイプライン、ラック密度トレンド、電力料金の見通し、UPS交換サイクル、平均発電機稼働時間が含まれます。各ドライバーを多変量回帰で予測し、系統制約リスクのシナリオ分析とブレンドした後、限られたデータしか公開していないエッジサイトによって生じるギャップを埋めるためにボトムアップの施設数と照合します。

データ検証と更新サイクル

モデルアウトプットは過去の税関流入量と独立したMW発表に対して分散チェックを受けます。シニアアナリストが異常値をレビューし、一次連絡先に確認を求め、差異が設定された許容範囲内に収まった場合にのみ承認します。レポートは年に一度更新され、大規模な容量または政策上のショックが発生した場合には中間更新を実施します。

Mordor Intelligenceの中東データセンター電力ベースラインが信頼性を誇る理由

公開されている推定値はしばしば乖離しますが、その理由は企業が異なる地理的区分を選択したり、バックアップ容量を一貫性なく扱ったり、すべてのティアに画一的な価格曲線を適用したりするためです。

主要なギャップ要因には、アフリカが湾岸地域とまとめられているかどうか、3MW未満のエッジ施設が無視されているかどうか、バッテリーベースのUPS採用がどの程度積極的に想定されているかが含まれます。Mordor Intelligenceは範囲を中東のみに絞り、冗長性クラス別にハードウェアの価格を設定し、12ヶ月ごとにインプットを更新することで、時代遅れの料金や段階的なプロジェクト遅延によるドリフトを抑制しています。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要なギャップ要因 |

|---|---|---|

| 6億5,000万米ドル(2025年) | ||

| 5億4,000万米ドル(2024年) | 地域コンサルタントA | アフリカをまとめ、単一施設数乗数を適用し、ティア差別化が欠如している |

| 5億9,000万米ドル(2024年) | グローバルコンサルタントB | 3MW未満のエッジサイトを省略し、設置済みUPS容量のみを価格設定し、シナリオチェックなしの線形予測 |

これらの比較は、Mordorの厳格な範囲選択、変数追跡、年次更新サイクルが、意思決定者が再現・信頼できるバランスの取れた透明性の高いベースラインを提供することを示しています。

レポートで回答される主要な質問

中東データセンター電力市場の規模はどのくらいですか?

中東データセンター電力市場規模は2025年に6億5,000万米ドルに達し、CAGRが12.70%で成長して2030年までに11億9,000万米ドルに達すると予測されています。

現在の中東データセンター電力市場規模はどのくらいですか?

2025年、中東データセンター電力市場規模は6億5,000万米ドルに達すると予測されています。

中東データセンター電力市場の主要プレーヤーは誰ですか?

Vertiv Group Corp.、Eaton Corporation、ABB Ltd、Legrand Group、Schneider Electric SEが中東データセンター電力市場で事業を展開する主要企業です。

この中東データセンター電力市場レポートはどの年をカバーしており、2024年の市場規模はどのくらいでしたか?

2024年、中東データセンター電力市場規模は5億7,000万米ドルと推定されました。本レポートは、2019年、2020年、2021年、2022年、2023年、2024年の中東データセンター電力市場の過去の市場規模をカバーしています。また、2025年、2026年、2027年、2028年、2029年、2030年の中東データセンター電力市場規模を予測しています。

最終更新日: