北米データセンター電力市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

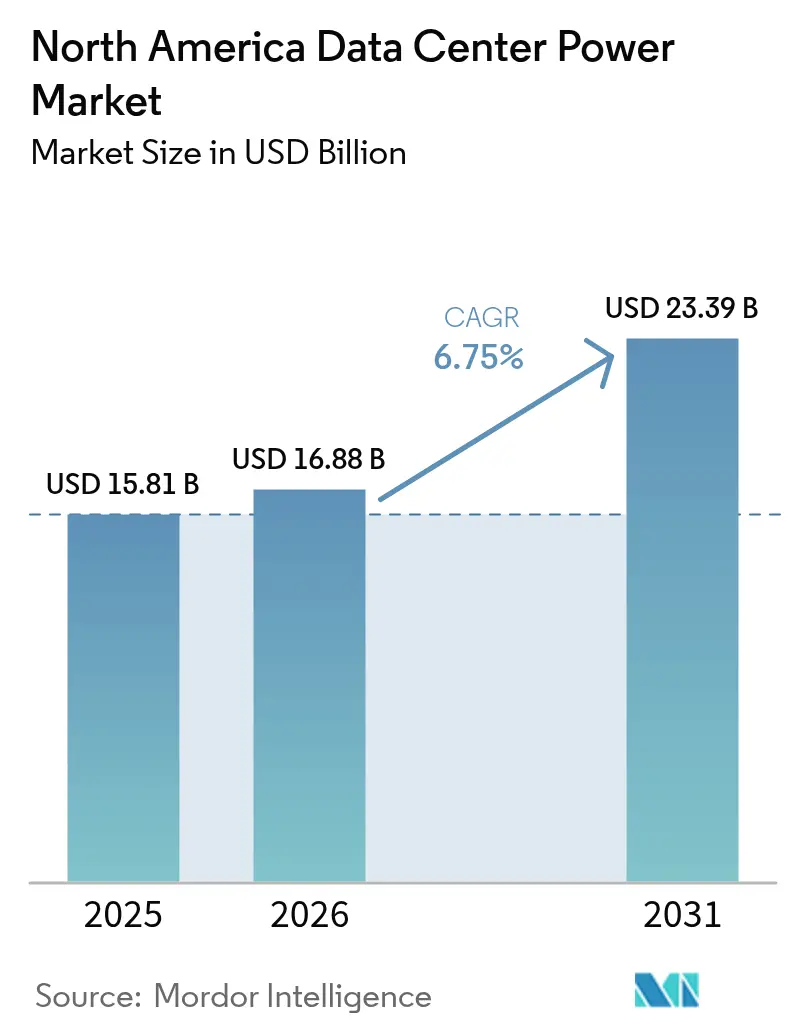

| 基準年の市場規模 (2025) | 15.81 十億米ドル |

| 市場規模 (2026) | 16.88 十億米ドル |

| 市場規模 (2031) | 23.39 十億米ドル |

| 成長率 (2026 - 2031) | 6.75% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米データセンター電力市場分析

2026年における北米データセンター電力市場規模はUSD 168億8,000万と推定され、2025年の USD 158億1,000万から成長し、2031年にはUSD 233億9,000万に達するとの予測のもと、2026年から2031年にかけてCAGR 6.75%で成長する。堅調な成長は、ラック密度を5〜15 kWから40〜140 kWへと押し上げるAI中心のワークロードと結びついており、事業者に電気アーキテクチャの近代化を迫っている。ハイパースケールキャンパスはギガワット規模の変電所を建設して需要を牽引する一方、エッジコンピューティングは自律型UPSおよび発電機セットを必要とするマイクロサイトを展開している。PUE閾値などの厳格な効率規制が液体冷却の採用とバッテリーエネルギー貯蔵の統合を加速させている。テキサス州、ケベック州、アルバータ州で締結された再生可能エネルギーのPPA(電力購入契約)は、企業の持続可能性目標を満たしながら、不安定な電力料金に対するヘッジ手段となっている。ティア1都市圏における電力系統容量の制約が強まるなか、拡張の動きは米国の二次市場、水力発電が豊富なカナダの州、そしてメキシコの新興コロケーションハブへとシフトしている。

主要レポートの要点

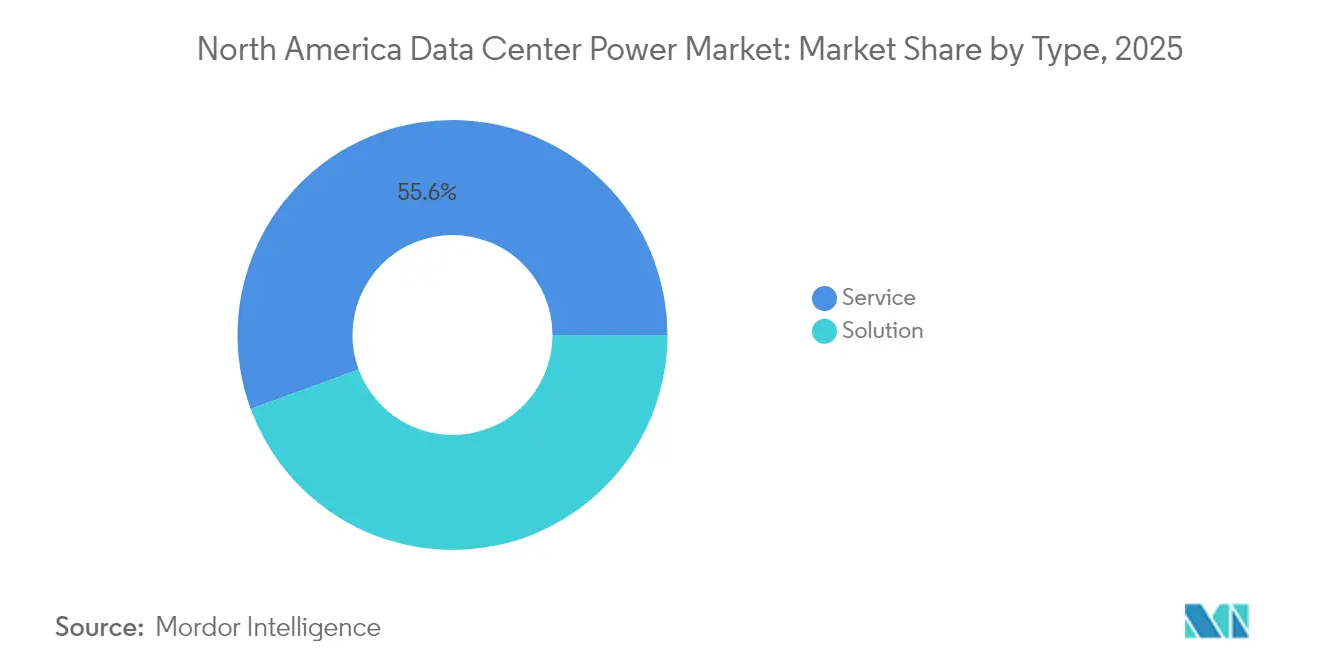

- タイプ別では、ソリューション・電力分配製品が2025年の北米データセンター電力市場規模の44.40%のシェアを保有し、専門サービスは2031年にかけてCAGR 6.98%で成長すると予測される。

- データセンタータイプ別では、ハイパースケール施設が2025年に47.55%の収益シェアを占め、エッジおよびマイクロデータセンターは2031年にかけてCAGR 6.92%で成長すると予測される。

- 電力容量別では、3MW超のサイトが2025年の北米データセンター電力市場シェアの49.10%を占め、1.1〜3MWの帯域は2026年から2031年にかけてCAGR 6.72%で成長すると予測される。

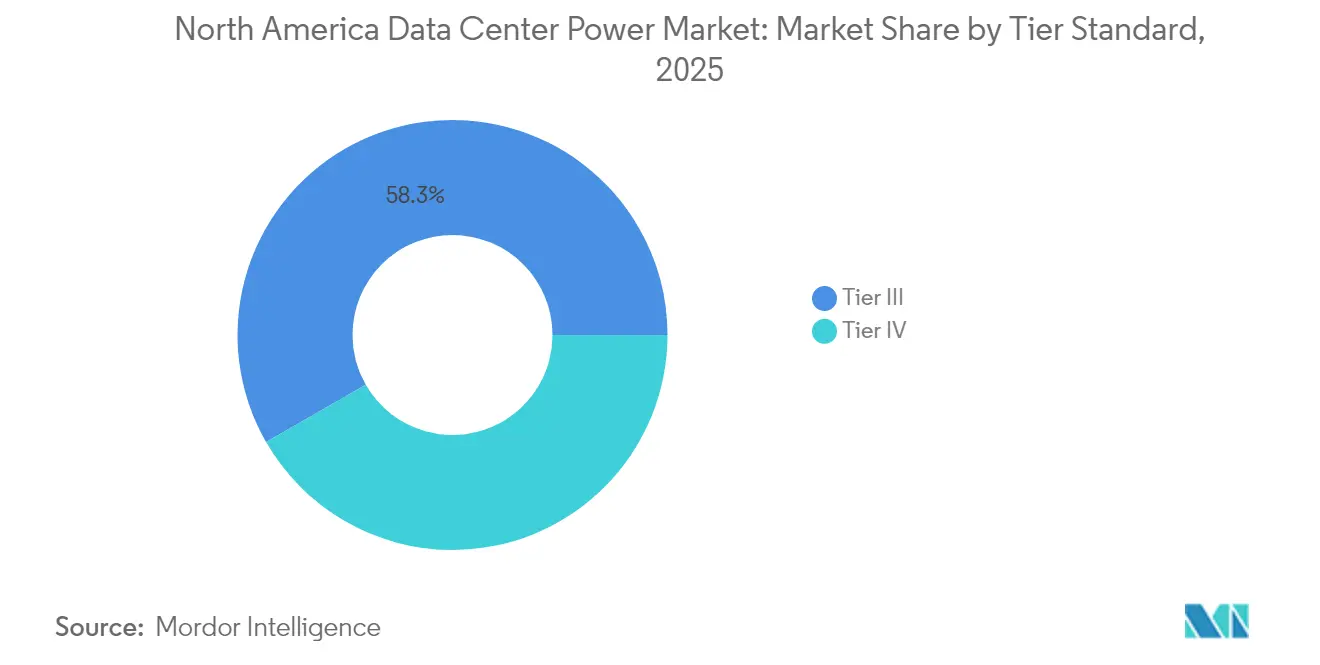

- ティア標準別では、ティアⅢ施設が2025年の導入数の58.30%を占め、ティアⅣは2031年にかけてCAGR 6.88%を記録する見込みである。

- エンドユーザー産業別では、ITおよび通信が2025年に38.40%のシェアを維持したが、医療・ライフサイエンスは2031年にかけてCAGR 6.79%で拡大している。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米データセンター電力市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ハイパースケールおよびメガデータセンターの採用増加 | +1.8% | 米国ティア1都市圏、アルバータ州、ケベック州 | 中期(2〜4年) |

| クラウドコンピューティングおよびOTTトラフィックの急増 | +1.2% | 北米全域、地方エッジクラスター | 短期(2年以下) |

| 厳格なPUE/エネルギー効率規制 | +0.9% | 米国連邦、カリフォルニア州主導 | 長期(4年以上) |

| BFSIおよびヘルスケアデジタル化によるコロケーション需要 | +0.7% | 米国金融ハブ、カナダのヘルスケアコリドー | 中期(2〜4年) |

| 電力コストを安定化させるユーティリティ規模の再生可能エネルギーPPA | +0.6% | テキサス州の風力、ケベック州の水力、アルバータ州のガス・ツー・パワー | 長期(4年以上) |

| 地方・郊外クラスターにおけるエッジAIマイクロデータセンターの展開 | +0.5% | 米国郊外、カナダの地方中心地 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ハイパースケールおよびメガデータセンターの採用増加

ハイパースケール事業者は現在、オンサイト変電所から数百メガワットを引き込み、継続的かつ高品質な電力を必要とする液冷GPUラックを導入する複数棟キャンパスを計画している。MetaのUSD 650億プログラムは北米サイト全体でPUE 1.1未満を目標としており、電力設計がサステナビリティコミットメントの礎となっていることを強調している。[1]Meta Platforms、「USD 650億規模のAIデータセンター拡張」、datacenters.comアルバータ州のワンダーバレーパークのようなプロジェクトは、天然ガスタービンと地熱ループを組み合わせて1.4 GWの専用容量を創出しており、系統連系の待機期間が4年を超える場合に自家発電へのシフトが進んでいることを示している。安価な再生可能エネルギー資源周辺へのキャンパス集積は、電力会社が送電設備の加速的な増強によって対応しなければならない地域的な負荷集中を生み出している。工場統合型の開閉装置、バスウェイ、および蓄電モジュールを提供するベンダーは、電化タイムラインの短縮と現地作業の削減によってシェアを獲得している。投資規模の拡大は、負荷配置を最適化し発電機のシーケンス起動によって系統フリッカーを防止するソフトウェア定義型電力監視の採用も促進している。

クラウドコンピューティングおよびOTTトラフィックの急増

コラボレーションツール、ストリーミングメディア、および生成AIインフェレンスの急速な成長により、キャリアとクラウドプロバイダーはエンドユーザーの近くにコンピューティングを配置するよう促されている。250 kWから1 MWの範囲のエッジノードが現在、リチウムイオンUPS、コンパクト発電機、およびリモート管理ファームウェアを備えた状態で、小売施設、通信ハブ、および自治体のシェルターに設置されている。[2]Delta Electronics、「COMPUTEX 2024におけるAI関連ソリューション」、brandnews.deltaww.com分散型サイトは、ユーティリティフィーダーの電圧安定性と停電頻度が大きく異なるため、容量計画を複雑にしている。事業者は二重給電自動転換スイッチと、数百ものマイクロ施設全体のアラームを集約するクラウドベースのSCADAダッシュボードでリスクを軽減する。コンテンツデリバリーの高速化は、コーデックトランスコーディングのスパイクをカバーするためにより高いバースト電力を必要とし、ミリ秒単位の転送時間を実現するスタティックスイッチUPSトポロジーの採用を促している。数千のエッジサイトの累積効果は地域全体の負荷を高めるが、各拠点は許容PUE閾値を制限する州のエネルギーコードに準拠しなければならない。

厳格なPUE/エネルギー効率規制

連邦および州の規制当局はリアルタイムエネルギー指標の報告を義務付けており、これにより所有者はレガシー電気室を高効率整流器、ソリッドステートブレーカー、およびバッテリーエネルギー貯蔵システム(BESS)へと改修する圧力を受けている。Schneider Electricは、2030年までに米国のデータセンターが43〜92 GWの追加容量を必要とすると推定しており、電力系統の逼迫を回避するためのPUE改善の緊急性を強調している。[3]S. Perri、「Schneider Electricが米国のAI主導の未来を支える近代的で強靭な電力系統への道筋を示す」、se.com事業者はサーバー内部に48 VDC電力分配を採用することでAC-DC変換段を削減することで対応している。ABBのBESS・アズ・ア・サービスモデルは、キャンパスが初期バッテリー投資なしにピーク料金の裁定取引と需要スパイクの平準化を可能にする。カリフォルニア州のタイトル24改正は既に高密度ホールに液体冷却または同等の効率を要求しており、ニューヨーク州とイリノイ州も同様の基準を採用すると多くの関係者が予測している。コンプライアンスには、ローリングアワー平均を追跡し、チラーとITロードに対して是正コマンドを発行する高度なEMSプラットフォームが必要である。ブラウンフィールドサイトの改修には資本が消費されるが、エネルギー節約効果が20年間の資産寿命にわたって複利で積み上がるため、2年未満の回収期間をもたらすことが多い。

BFSIおよびヘルスケアデジタル化によるコロケーション需要

銀行は99.999%以上の稼働時間を保証する共有施設にコア処理を移行しており、2N UPSトレインとISO 27001認証の発電機ヤードの設置を促進している。医療機関は医療画像アーカイブと遠隔医療プラットフォームをデジタル化しており、患者安全法令に準拠するための継続的な電力供給が必要となっている。Mitsubishi Electricは、同セグメントの故障電流およびライドスルー仕様を満たすために2,000 kVA UPSフレームを導入した。コロケーション契約には現在、各テナントのCO₂フットプリントを分離するエネルギー使用ダッシュボードが含まれており、ESGリンク融資要件との整合を図っている。この傾向により、クライアントの設備投資を削減する価値から評価されるマネージドサービス(保守、容量計画、コンプライアンスレポート)の需要が高まっている。カナダの州では、水力発電施設を優先する調達フレームワークを通じて病院のデータ移行を奨励しており、準拠した電気設計を巡る国境を越えた競争を強化している。

抑制要因インパクト分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 電力・冷却改修のための高い初期CAPEX | -0.8% | 米国のレガシー施設、カナダの古い大都市圏 | 短期(2年以下) |

| ティア1都市圏における電力系統容量のボトルネック | -0.6% | ニューヨーク、サンフランシスコ、トロント | 中期(2〜4年) |

| 高電圧設置プロジェクトにおける熟練労働力不足 | -0.5% | 米国中部大西洋岸、カナダのプレーリー地域 | 中期(2〜4年) |

| 変圧器および開閉装置の長いリードタイム | -0.4% | 北米全域、メキシコ湾岸港で特に深刻 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

電力・冷却改修のための高い初期CAPEX

多くのブラウンフィールドデータセンターは5〜15 kWラック向けに設計されており、40〜140 kWのAIロードに対応するためには全面的な改修が必要となる。電気室では多くの場合、変圧器のアップサイジング、バスウェイの再配線、および空冷CRACユニットの液体チラーへの交換が必要となり、プロジェクトコストが新築基準を上回る。事業者は稼働中のワークロードを維持しながら建設を段階的に進めなければならず、スケジュールの長期化とリスクの増大を招く。中小規模のプロバイダーは、アンカーテナントや政府のインセンティブなしには大規模な電気アップグレードの資金調達に苦慮している。資金が利用可能な場合でも、24 kV開閉装置および3 MVA UPSフレームのサプライチェーンリードタイムは60週を超えることがある。このため、初期の現金支出はAI最適化電力ソリューションの短期的な市場浸透を抑制している。

ティア1都市圏における電力系統容量のボトルネック

ノーザンバージニア、シリコンバレー、およびトロントのユーティリティは現在、4年を超える系統連系待ちに直面しており、計画中の多数の施設の開設が遅延している。送電変電所はN-1冗長性を欠いており、事業者はオンサイトガスタービンまたは燃料電池アレイによる代替電源を求めることを余儀なくされている。北米電力信頼性協議会(NERC)は、200 MWキャンパスの急速な集積が同期調相機および高速周波数応答アセットなしには電圧プロファイルを不安定化させる可能性があると警告している。遅延により土地と許認可の保有コストが増大し、多くの企業が設備投資を米国の二次都市や水力発電に余剰がある州にシフトするよう促している。電力系統近代化法案は進んでいるものの、完了タイムラインは次の10年に及んでおり、成長に対する中期的な抑制要因となっている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:AIの複雑化に伴いサービスが勢いを増す

2025年収益の44.40%を占めるセグメントは依然として電力分配ソリューション(開閉装置、PDU、バスウェイ)であり、これらはあらゆる施設の電気的バックボーンを形成している。しかし、所有者が設計、統合、および予知保全の専門知識を必要としているため、サービスはCAGR 6.98%で拡大している。コンサルティング業務は着工数ヶ月前から始まり、高調波解析、短絡解析、エネルギー貯蔵ROIモデリングをカバーする。統合専門家は、遊休容量を避けるために複数フェーズの建設全体にわたって「単線図」への準拠を設計する。サポートチームはUPSモジュールにエッジアナリティクスを組み込み、SLA違反前に自動的に作業指示を生成するデータを生成する。こうした付加価値サービスは継続性を高め、ハードウェアサプライヤーを長期パートナーへと転換させる。

ベンダーは高度なランタイム計算を可能にするファームウェアアップグレードをバンドルし、バッテリー寿命を延ばして交換サイクルを削減している。労働力の確保が困難な場合は、IRスキャニング、ブレーカーのラッキング、および熱暴走回避をカバーするリモートハンズ契約が活用される。北米データセンター電力市場は、サービスの年間契約収益がメガプロジェクトのサイクル間の収益を平準化するため恩恵を受けており、これにより企業は大規模な地域フィールドフォースを維持するインセンティブを持ち、ひいてはハイパースケールクライアントに迅速な対応時間を保証する。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

データセンタータイプ別:エッジコンピューティングが分散型電力を牽引

ハイパースケールキャンパスは2025年に47.55%のシェアを占めており、その圧倒的な規模と標準化された電力ブロックを反映している。一方、エッジおよびマイクロデータセンターはAI推論がコンピューティングを消費者側へシフトさせるにつれて、6.92%という最も高いCAGRを記録している。これらのポッドはフットプリントを最小化するために208/415 V配電と高効率ラインインタラクティブ型データセンターUPSに依存しており、ハイパースケール施設に見られる13.8 kVフィーダーおよびダブルコンバージョン型UPSとは対照的である。エッジフォームファクターにおける北米データセンター電力市場規模は、メガワット単位だけでなくユニット数ベースで成長している。

並行して、エンタープライズ施設はハイブリッドモデルを採用し、プライベートクラウドクラスターをホストするために電気容量を拡張しながら、レイテンシーに敏感なタスクを近隣のエッジノードにオフロードしている。事業者は100 kW単位でスケールするモジュール型バッテリーキャビネットを採用し、段階的なIT拡張に対応している。ハイパースケール建設業者は、短時間フライホイールUPSと組み合わせた直接再生可能エネルギーフィーダーを実験的に導入し、運用コストの削減を図っている。設計思想の収束により、サプライヤーはファームウェアと監視APIを共有する開閉装置およびUPSの「ファミリー」を提供するようになり、施設クラス全体にわたる統合コストを削減している。

電力容量別:中規模施設が最適ゾーンを発見

3 MWを超えるサイトは、ハイパースケール建設業者が34.5 kVループで給電される96ラック棟を稼働させたことにより、2025年の支出の49.10%を占めた。一方、1.1~3 MWの区分は6.72%のCAGRを記録しており、ハイパースケールの複雑さを必要とせず柔軟性を求めるエンタープライズおよびコロケーションユーザーにとってのゴールディロックスゾーンを形成している。これらの顧客は、リードタイム効率と冗長性のバランスを取る1,000 kVA UPSブロックおよび2.5 MVAパッドマウント変器を好む。この規模における北米データセンター電力市場の規模は、試運転リスクを低減するために事前配線済みで納入される標準化されたスキッドに支えられている。

一方、500 kW未満のエッジポッドは、変換損失を削減しバッテリー統合を容易にする380 VDCバックプレーンを搭載して出荷される。高密度AIデータセンターラックは、「小規模」サイトでさえ800 Aバスウェイを必要とするほどの状況を生み出しており、将来の容量計画を規定するのは床面積ではなくアンペア数であることを証明している。ベンダーは、活線拡張を可能にするモジュール式アーク閃光検出および区分化バスダクトで対応している。全規模にわたり、GPUの電源供給装置が高次の第5高調波電流を注入するため、高調波フィルタリングが必須となっている。

ティア標準別:可用性要求の高まりとともにティアⅣが普及

ティアⅢ施設はコストパフォーマンスの最適点を反映して依然として敷地面積の58.30%を占めている。しかし、AIトレーニングジョブが停電後に容易に再起動できないため、ティアⅣの勢いはCAGR 6.88%で拡大している。事業者はアップタイムインスティテュートから耐障害性認証を取得するために、トリプルコンバージョンUPSと地理的に分離されたディーゼルヤードを導入している。ティアⅣを満たすためには二重ユーティリティフィードも必要となり、冗長回線の敷設に向けた送電プロバイダーとの協力が促進されている。

これに対応して、開閉装置メーカーは区画化バスカプラーとアーク消弧装置を導入し、ミリ秒以内に障害を封じ込めている。発電機OEMは25秒でフル負荷に達することができるクイックスタートガスエンジンを提供し、ライドスルーバッテリー要件を短縮している。保険会社は現在、認証済みティアⅣ施設に対して保険料の割引を提供しており、高い設備投資を相殺している。このような経済性により、BFSIおよびヘルステック入居者は長期リースを締結し、施設所有者のキャッシュフローを安定させる。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:ヘルスケアのデジタル化が加速

ITおよび通信は2025年支出の38.40%を維持したが、医療・ライフサイエンスは医療画像アーカイブ、ゲノム解析、遠隔ICUサービスが5ナインの可用性を要求するなか、CAGR 6.79%を記録している。病院は二重電気経路と医療グレードのコンプライアンスのためにテストされたバッテリー化学を組み込んだティアⅢまたはⅣ認証のコロケーションサイトを好む。このような導入は、オンサイトの生体医療スタッフがベンダー保有の保守SLAに依存しているため、サービス比重の高いプロジェクトの北米データセンター電力市場シェアを押し上げる。

フィンテックによるリアルタイム国際決済の採用も同様に回復力要件を高めており、10秒以内に順次起動できる2N+1発電機アレイを牽引している。政府機関は土地記録および防衛テレメトリーをデジタル化しており、EMP耐性開閉装置とセキュアBESSエンクロージャーを仕様に盛り込んでいる。製造業はインダストリー4.0センサーを展開しており、電圧サグからプロセスラインを分離するローカライズドマイクロUPSを必要としている。多様化した垂直市場の混在により、電気部品の需要は定格にわたって分散され、規模に応じたカスタマイズが可能なOEMにとって健全なパイプラインが維持される。

地域分析

米国は2025年に北米データセンター電力市場においておよそ74.20%のシェアを占め、首位に立った。ノーザンバージニアとシリコンバレーにおける電力系統のボトルネックにもかかわらず、ハイパースケールクラウドが新たな可用性ゾーンを展開するなか、全国的な需要は2031年にかけてCAGR 6.34%で成長し続けている。アトランタ、コロンバス、フェニックスなどの二次都市圏は、8セント/kWh未満の産業用料金と迅速な系統連系許可を提供することでプロジェクトを誘致している。テキサス州は、複数棟からなるAIキャンパスを支える25年間の風力発電PPAで際立っている。

カナダはケベック州が4セント/kWh近辺で価格付けされた水力発電を活用することにより、最速のCAGR 7.98%を記録している。レビとランシエンヌロレットにあるMicrosoftの二つのキャンパスは合計135 MWを超え、同州のAIクラスターを支えている。アルバータ州はeStruxtureの90 MW カルガリー建設がこれに続き、豊富な天然ガスと開発推進型の規制姿勢に支えられている。州のプログラムは再生可能エネルギーPPAを合理化しており、事業者が連邦のクリーン電力目標に先駆けて脱炭素供給を確保することを可能にしている。

メキシコはニアショアリングとデータ主権政策に後押しされた新興拠点として台頭している。コロケーション支出はケレタロの「データセンターアレー」周辺に集中しており、電力会社CFEが400 kV アップグレードを約束している。湾岸沿いのLNG発電プロジェクトは30 MWを超えるキャンパスへのオンサイト発電を可能にしている。規制当局は光ファイバー陸揚げステーションと変圧器の用地使用権を一体化した許可パッケージを迅速処理し、プロジェクトタイムラインを短縮している。これらのダイナミクスが組み合わさることで北米データセンター電力市場が多様化し、有利なエネルギーミックスを持つ地域への設備投資が誘導されている。

競争環境

市場構造は適度に集中しており、上位5社のサプライヤー(ABB、Schneider Electric、Vertiv、Eaton、Mitsubishi Electric)が地域収益のおよそ62%を支配している。各社は複数年のマスター供給契約を獲得するために、開閉装置、UPS、BESS、およびデジタルツインをターンキーパッケージにバンドルするようになっている。ABBのSACE Emax 3ブレーカーはIEC 62443レベル2サイバーセキュリティと予知保全アナリティクスを追加しており、計画外のトリップに耐えられないAI中心のホールに対応している。Schneiderは中電圧機器と液体冷却ラックを組み合わせ、メガワット時単位で測定されるエネルギー節約効果を売りにしている。

スタートアップはソフトウェア定義電力オーケストレーションに注力しており、バッテリー、発電機、およびITロードからのテレメトリーを統合してスパイクを平準化し、デマンドレスポンスプログラムを収益化している。OEMとハイパースケール購入者のパートナーシップは800 VDCラックレベルアーキテクチャの共同開発を促進しており、InfineonとNVIDIAの800 Vバス実例は一桁台の変換損失を実現している。エッジ専用ベンダーは、無人通信シェルターに不可欠な広い周囲温度範囲でUPSと分配装置を堅牢化することで差別化している。サイバーセキュリティ強化は入札の前提条件として浮上しており、IEC 62443およびNERC CIP認証を持つ企業に有利に働いている。

受注決定を左右するのはコンポーネント価格ではなく統合の深さである。顧客は電気、機械、制御のスコープを単一保証に統合するターンキー責任を保有するサプライヤーを好む。このシフトにより、サービス部門を持たないニッチコンポーネントメーカーは圧迫を受けている。それでも、オープンコンピュート型の設計は相互運用可能な機器を奨励しており、地域のVAR(付加価値再販業者)がホワイトラベルコンポーネントで競争力のある提案を組み立てることを可能にしている。予測期間を通じて、世界的な複合企業がBESSおよび制御の専門企業を買収してポートフォリオのギャップを埋めるにつれて、統合が激化する可能性がある。

北米データセンター電力産業のリーダー企業

ABB Ltd.

Schneider Electric SE

Siemens AG

Vertiv

Eaton(Tripp Lite含む)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:ABBは、AIクラスターの予知保全を対象としたIEC 62443レベル2サイバーセキュリティを搭載したSACE Emax 3気中遮断器を発売した。

- 2025年7月:MetaはPUE 1.1未満および120万GPUを目標とする北米でのUSD 650億規模の拡張を確認した。

- 2025年6月:Siemens EnergyとEatonが、電力系統容量制約のあるデータセンター向けにモジュール式500 MWガスタービン発電プラントについてパートナーシップを締結した。

- 2025年5月:InfineonとNVIDIAがGPUラック向けの800 V高電圧DC電力供給設計を発表した。

北米データセンター電力市場レポートの範囲

データセンター電力とは、データセンター内のデバイスとサーバーの運用および支援に必要な電力を供給する電力インフラを指し、電気部品と電力分配システムを含む。これには、データセンターの特定のニーズに合わせた信頼性の高い無停電電源をデータセンターIT機器に確保するよう設計された様々なコンポーネントと技術が含まれ、無停電電源装置(UPS)、電力分配ユニット(PDU)、バックアップ発電機、およびその他の電力管理ソリューションが含まれる。データセンター事業者は、一部のコンポーネントの障害時に中断なく運用を維持し、保守中の稼働時間を維持するために、重複したコンポーネントによって冗長性を確保している。

北米データセンター電力市場は、タイプ別(ソリューション別(電力分配ソリューション(PDU – 基本型・スマート型 – 計測・切替ソリューション、転換スイッチ(スタティック型、自動型)、開閉装置(低電圧、中電圧)、電力パネルおよびコンポーネント、その他)、電力バックアップソリューション(UPS、発電機))、サービス別(設計・コンサルティング、統合、サポートおよび保守))、データセンタータイプ別(コロケーション、エンタープライズ・クラウド、ハイパースケーラー)、エンドユーザー別(IT・通信、BFSI、政府、メディア・エンターテインメント、製造、その他のエンドユーザー)、および国別(米国、カナダ)にセグメント化されている。市場規模と予測は、上記すべてのセグメントについて金額(USD)ベースで提供される。

| ソリューションタイプ別 | 電力分配ソリューション | 転換スイッチ |

| 開閉装置 | ||

| 電力パネルおよびコンポーネント | ||

| その他 | ||

| 電力バックアップソリューション | UPS | |

| 発電機 | ||

| サービス – 設計・コンサルティング、統合、サポートおよび保守 | ||

| コロケーション施設 |

| エンタープライズ/エッジ施設 |

| ハイパースケール/自社建設施設 |

| BFSI |

| ITおよび通信 |

| 政府および防衛 |

| 製造および産業 |

| メディアおよびエンターテインメント |

| 医療およびライフサイエンス |

| 小売およびEコマース |

| 500 kW以下 |

| 501 kW〜1 MW |

| 1.1〜3 MW |

| 3 MW超 |

| ティアⅠおよびⅡ |

| ティアⅢ |

| ティアⅣ |

| 米国 |

| カナダ |

| メキシコ |

| タイプ別 | ソリューションタイプ別 | 電力分配ソリューション | 転換スイッチ |

| 開閉装置 | |||

| 電力パネルおよびコンポーネント | |||

| その他 | |||

| 電力バックアップソリューション | UPS | ||

| 発電機 | |||

| サービス – 設計・コンサルティング、統合、サポートおよび保守 | |||

| データセンタータイプ別 | コロケーション施設 | ||

| エンタープライズ/エッジ施設 | |||

| ハイパースケール/自社建設施設 | |||

| エンドユーザー産業別 | BFSI | ||

| ITおよび通信 | |||

| 政府および防衛 | |||

| 製造および産業 | |||

| メディアおよびエンターテインメント | |||

| 医療およびライフサイエンス | |||

| 小売およびEコマース | |||

| 電力容量別 | 500 kW以下 | ||

| 501 kW〜1 MW | |||

| 1.1〜3 MW | |||

| 3 MW超 | |||

| ティア標準別 | ティアⅠおよびⅡ | ||

| ティアⅢ | |||

| ティアⅣ | |||

| 国別 | 米国 | ||

| カナダ | |||

| メキシコ | |||

レポートで回答される主要な問い

2031年までの北米におけるデータセンター電力支出の予測CAGRはいくらか?

支出はCAGR 6.75%で拡大し、2031年までにUSD 233億9,000万に達する見込みである。

最も急速に拡大しているデータセンタータイプはどれか?

AIインフェレンスが低遅延コンピューティングを牽引するなか、エッジおよびマイクロ施設がCAGR 6.92%を記録している。

ティアⅣ認証の普及が進む理由は何か?

AIトレーニングおよび金融サービスのワークロードは、単一障害点を排除する耐障害性電力システムを必要とし、ティアⅣの採用がCAGR 6.88%で拡大している。

カナダがAIデータセンター投資を誘致する方法は何か?

ケベック州などの州が低コストの水力電力と長期PPAを提供しており、カナダにおける支出のCAGR 7.98%を支えている。

北米においてどのコンポーネントメーカーがリードしているか?

ABB、Schneider Electric、Vertiv、EatonおよびMitsubishi Electricは合計でおよそ62%のシェアを保有しており、これは各社の統合型電力ポートフォリオを反映している。

最終更新日: