米国ポテトチップス市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

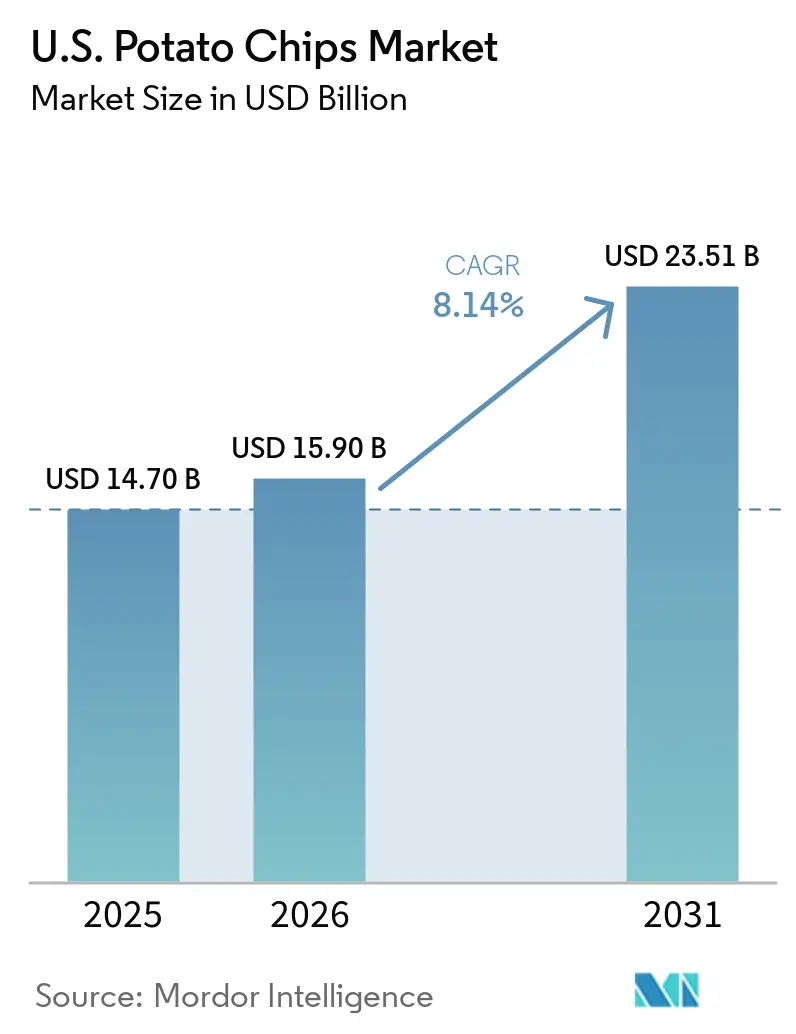

| 基準年の市場規模 (2025) | 14.70 十億米ドル |

| 市場規模 (2026) | 15.90 十億米ドル |

| 市場規模 (2031) | 23.51 十億米ドル |

| 成長率 (2026 - 2031) | 8.14% CAGR |

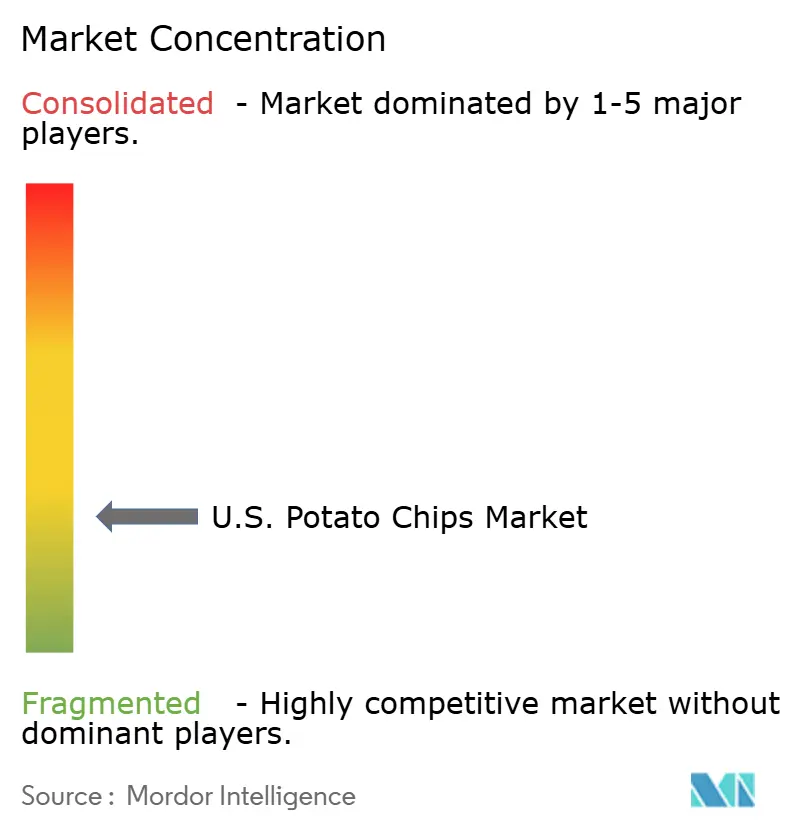

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国ポテトチップス市場分析

2025年、米国ポテトチップス市場は147億米ドルと評価されました。2026年には159億米ドルに成長し、2031年までに235億1,000万米ドルに達すると予測されており、予測期間(2026年~2031年)のCAGRは8.1%です。このカテゴリーは、衝動買いと食料品の定番品の両方として安定した家庭需要に支えられ、米国のスナック市場における主要プレーヤーであり続けています。メーカーはよりクリーンなラベル、多様なフレーバー、競争力のある価格設定に注力しており、プレミアムおよび健康志向ブランドはこれまでアクセスが困難だった全国小売チャネルへの参入を進めています。USDAのデータによると、2024年にポテトチップスは米国の国内ポテト供給量の生鮮重量ベースで18%を占め、米国農業との強い結びつきを示しています。チップ需要の変動は生産者と加工業者に大きな影響を与えます。強固な契約、規模、または価格決定力を持たない企業は、消費者の価格感度と限られた生ポテト供給により高いリスクに直面しています。

レポートの主要ポイント

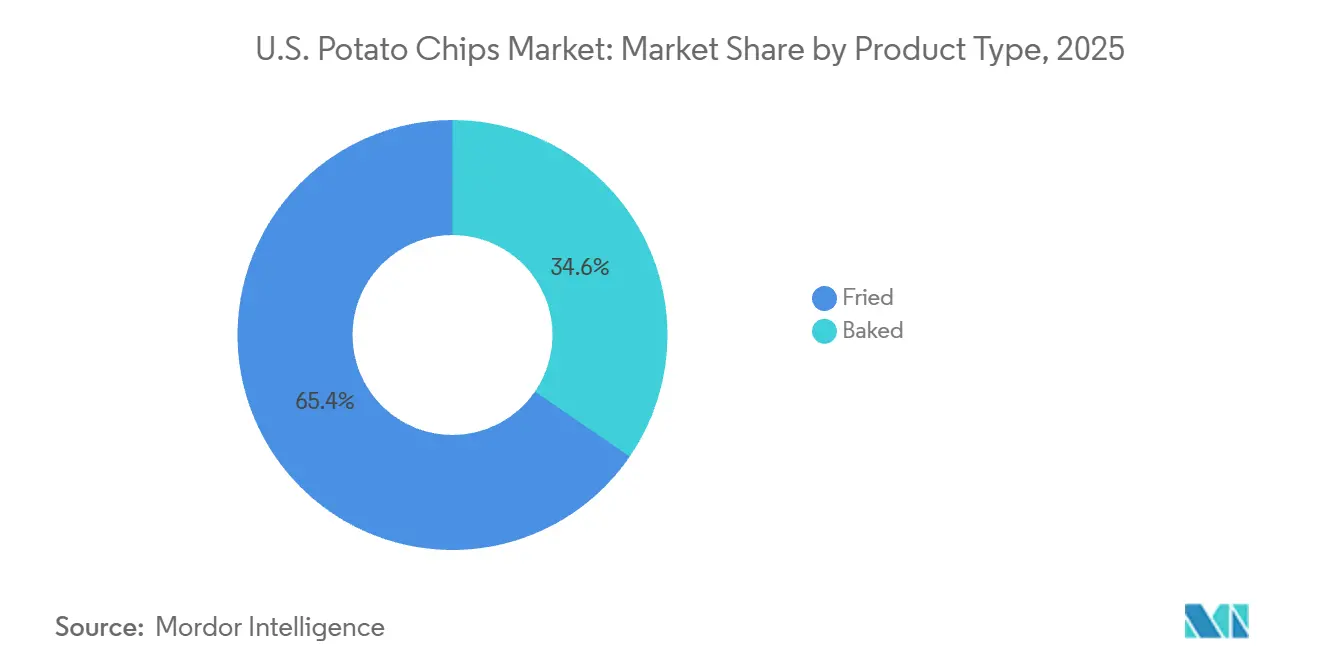

- 製品タイプ別では、フライドポテトチップスが2025年に65.43%のシェアを占め、ベイクドポテトチップスは2031年までに8.95%のCAGRで成長すると予測されています。

- フレーバー別では、プレーンまたは塩味チップスが2025年に56.87%のシェアを占め、フレーバー付きチップスは2031年までに9.03%のCAGRで拡大すると予測されています。

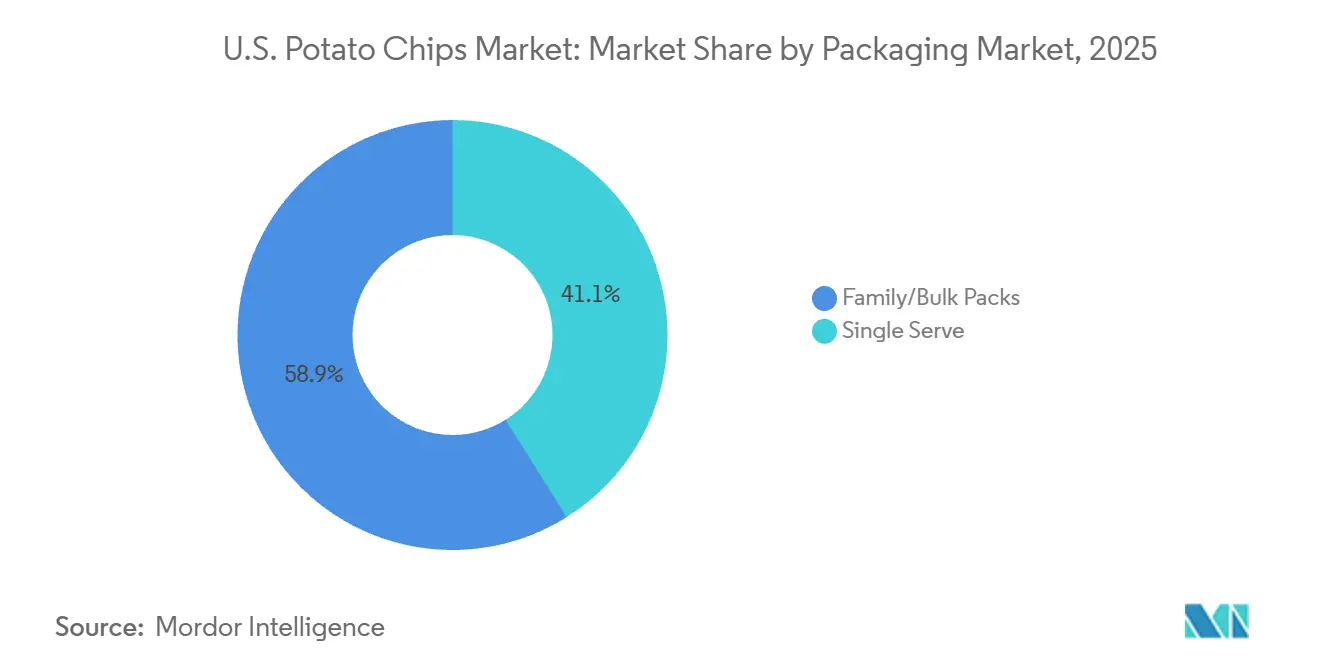

- 包装タイプ別では、ファミリーまたはバルクパックが2025年に58.92%のシェアでトップとなり、シングルサーブパックは2031年までに9.65%のCAGRで成長すると見込まれています。

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが2025年に60.32%のシェアを占め、オンライン小売店が2031年までに10.25%と最高の予測CAGRを記録しました。

- 地域別では、南部が2025年に33.29%のシェアを獲得し、北東部は2031年までに10.81%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国ポテトチップス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 健康志向の製品イノベーション | +1.2% | 全国、西部および北東部での早期採用 | 中期(2~4年) |

| スナッキングの利便性とライフスタイルトレンド | +1.8% | 全国、北東部および西部の都市回廊で最も高い強度 | 短期(2年以内) |

| 植物由来およびクリーンラベル需要 | +0.9% | 西海岸および北東部、中西部および南部へ拡大中 | 中期(2~4年) |

| 主要プレーヤーによる積極的なマーケティングとブランディング | +0.7% | 全国 | 短期(2年以内) |

| フレーバーとテクスチャーの体験型スナッキング | +1.1% | 全国、南部および北東部で最も強い商業的牽引力 | 短期(2年以内) |

| 小売包装と流通のイノベーション | +0.8% | 全国 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

健康志向の製品イノベーション

米国ポテトチップス市場において、主流ブランドは油脂、添加物、ラベル表示の基準を引き上げています。PepsiCoは、2025年末までに米国のコアLay's製品から人工フレーバーと着色料を排除することを発表しました。さらに、同社はLay's Bakedにオリーブオイルを加え、Lay's Kettle Cooked Reduced Fatをアボカドオイル使用に更新しています。Potatoes USAによると、2024年7月から2025年3月にかけて、チップスの小売販売量は2.6%増加し、1ポンドあたりの小売価格が0.96%下落した中でも需要の堅調さを示しました。このトレンドは、価格の高騰に依存しない強固な需要を示しています。こうした消費者行動は、チップスの購入においてよりクリーンでプレミアムな製品への志向が高まっており、それをニッチではなく標準として捉えていることを示唆しています。その結果、米国ポテトチップス市場はより高いコストベースラインを確立しています。プレミアムオイルとよりクリーンな原材料リストへの移行は、研究開発、調達、コンプライアンスに多大な予算を必要とし、小規模生産者にとっては対応が困難な課題となっています。

スナッキングの利便性とライフスタイルトレンド

米国ポテトチップス市場は、正式な食事以外でのスナッキングが普及するにつれて活況を呈しています。Conagra Brandsは、2027年までにパンデミック前の水準と比較して、一人当たりの外出先でのスナッキング機会が39%増加すると予測しており、チップスは引き続きトップのポータブルスナックとして選ばれています。2025年、NACSは米国コンビニエンスストアの店内売上が23年連続で成長したと報告し、塩味スナックは売上と利益の両面でトップパフーマンスカテゴリーの一つとなっています。さらに、コンビニエンスストアの顧客の95.2%が塩味スナックを購入当日に消費しており、棚から使用までの迅速な移行が浮き彫りになっています。この迅速な消費は市場を支えており、リピート購入は日常的なルーティン、携帯性、および便利なパックサイズでの入手可能性に依存しています。

植物由来およびクリーンラベル需要

米国ポテトチップス市場の主要小売チャネルは、クリーンラベルブランドをますます受け入れるようになっています。アボカドオイルチップスブランドのJackson'sは2026年に大きな進展を遂げ、Costco、Walmart、Target、Whole Foods、Sprouts、Kroger、CVS、7-Eleven、さらにはAmazonなどの著名な小売業者への取り扱いを確保しました。この変化は、同ブランドが専門小売からメインストリームおよびコンビニエンスチャネルへと飛躍したことを示しています。2025年第1四半期、Utzは決算発表においてBoulder Canyonが年初来で米国のナチュラルチャネルにおけるトップポテトチップスブランドであったことを強調しました。こうした動向は、よりクリーンな原材料とプレミアムオイルへの注力が、単なる棚での差別化を超えて具体的な販売量に結びついていることを示しています。米国ポテトチップス市場は挑戦的なブランドに対してより受け入れやすくなっていますが、全国規模の達成は依然として強固なサプライチェーンと小売戦略を持つ企業に有利に働いています。

フレーバーとテクスチャーの体験型スナッキング

米国ポテトチップス市場において、企業は限定版と新フレーバーを短期的なマーケティング戦術としてではなく、売上を促進する戦略的ツールとして活用しています。Utzは2025年第2四半期の報告書において、Circanaがディルピクルスを米国ポテトチップスカテゴリーで最も急成長しているフレーバーとして特定したと報告しました。このトレンドを活用するため、Utzはクラブ会員限定で15オンスのフライドディルピクルス製品を導入しました。NACSは2025年にコンビニエンスチャネルで435の新しいキャンディーおよび塩味スナックアイテムが発売されたと記録し、カテゴリーの競争力を維持する急速なイノベーションを示しています。KellanovaはAIとクリーンルーム技術を活用してPringlesの高価値オーディエンスセグメントを3つ特定し、ファーストパーティデータの取得を30%向上させました。このフレーバーイノベーションと高度なオーディエンスターゲティングの組み合わせは、より精密で効果的な製品ローンチを可能にすることで米国ポテトチップス市場を強化しています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 健康意識と低脂肪代替品へのシフト | -0.8% | 全国、西部および北東部で最も強い | 長期(4年以上) |

| 栄養表示とアクリルアミドに関する規制上の精査 | -0.6% | 全国、全メーカーにわたるコンプライアンスの影響 | 中期(2~4年) |

| ポテト農業および加工における労働力不足 | -0.4% | レッドリバーバレー、アイダホ、太平洋岸北西部 | 短期(2年以内) |

| 原材料価格の変動 | -0.5% | 全国、アイダホおよび太平洋岸北西部への上流集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

健康意識と低脂肪代替品へのシフト

米国ポテトチップス市場の消費者は、低脂肪でより軽いスナックオプションへの志向を強めています。USDAによると、2025年1月から7月中旬にかけてのチッピングポテトの出荷量は前年比15%減、2023年の同期間比11%減となりました。この減少は、小売価格の成長が従来のフライドチップスの大幅な数量増加よりも、製品ミックスと価格戦略の結果であることを示しています[1]出典:米国農務省経済調査局、「野菜・豆類見通し、2025年7月」、esmis.nal.usda.gov。標準的なフライド形式での数量を維持するために、生産者は価格の引き下げまたはより信頼性の高い健康志向製品の提供を検討する必要があるかもしれません。米国ポテトチップス市場にはまだ成長の可能性がありますが、トレンドは明らかにより健康的に見え、リピート購入が正当化しやすい形式へと移行しています。

栄養表示とアクリルアミドに関する規制上の精査

アクリルアミド、表示、および原材料審査に関する規制への準拠は、米国ポテトチップス市場にとってますます負担となっています。FDAはアクリルアミドに関するガイダンスを発行し、生産者に対してリスクを軽減するために還元糖の監視、揚げ温度の管理、必要に応じたブランチングの実施を促しています。一方、欧州連合はポテトチップスおよびスナックに対して750 µg/kgの参照レベルを設定しています。このベンチマークは輸出を目指す米国メーカーにとって特に重要であり、国内事業者によっても注視されています[2]出典:欧州委員会、「食品中のアクリルアミド低減のための緩和措置とベンチマークレベルを定める規則(EU)2017/2158」、EUR-Lex、eur-lex.europa.eu。さらに、FDAの2025年における着色添加物と食品表示に関する措置は、チップスを含むさまざまな包装食品ラインにわたる再処方の取り組みを加速させました。これらの規制コストは地域および中堅企業に不均衡な影響を与えており、専門的な規制、技術、および調達の専門知識なしに米国ポテトチップス市場を乗り切ることをますます困難にしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:フライドが数量ベースラインを維持、ベイクドは健康志向の追い風で加速

2025年、フライドポテトチップスは米国ポテトチップス市場の65.43%を占め、数量ベースのカテゴリーリーダーとしての地位を維持しました。USDA NASSは、2024年にチップスおよびシューストリング用に使用されたポテトが5,580万cwt(百重量ポンド)に達し、2023年の5,780万cwtから3%減少したと報告しました。この減少にもかかわらず、フライドチップスは米国においてポテトの主要な加工用途であり続けています。NACSのデータによると、ポテトチップスはコンビニエンスストアの塩味スナックセグメントの32.9%を占め、その他の塩味スナックやトルティーヤ・コーンチップスを上回りました。この優位性は、大規模な揚げ加工インフラ、安定した生産能力、および確立されたサプライ契約によって支えられており、米国ポテトチップス市場においてフライドチップスが引き続き優位に立っています。

米国のベイクドポテトチップス市場は2026年から2031年にかけて8.95%の堅調なCAGRで成長すると予測されており、ベイクドチップスは最も急成長するセグメントとなっています。USDAとHHSの食事ガイドラインは飽和脂肪の摂取量を1日のカロリーの10%未満に制限することを推奨しており、学校、職場、健康志向の小売チャネルにおける低脂肪チップスオプションへの需要を促進しています。ベイクドチップスはまた、従来のチップスで使用される高温揚げ加工を避けることでアクリルアミドリスクを低減します。市場は脂肪分の少ない製品、よりクリーンな油脂、シンプルな原材料リストへとシフトしており、これが健康志向のアソートメントにおけるベイクドチップスの人気の高まりを説明しています。

フレーバー別:プレーン/塩味が家庭への浸透を支え、フレーバー付きがイノベーションパイプラインをリード

2025年、プレーンまたは塩味ポテトチップスは56.87%の市場シェアを占め、その人気と家庭での定期的な消費を示しました。米国労働統計局の消費者支出調査は、ポテトチップスおよびスナックへの年間平均家庭支出が178.53米ドルであり、プレーンまたは塩味チップスが最も一般的な選択肢であることを報告しました。その汎用性により、ディップ、サンドイッチ、飲料との相性が良く、単独でも楽しめます。この柔軟性により、消費者が米国ポテトチップス市場においてプレミアムまたは新奇な製品への支出を削減する際にも、このセグメントは回復力を持っています。

米国のフレーバー付きポテトチップスセグメントは2026年から2031年にかけて9.03%のCAGRで成長すると予測されており、フレーバーカテゴリーの中で最も速い成長率となっています。PepsiCoのLay'sブランドは、FIFA ワールドカップ 2026に向けて北米全土で40種類の限定版グローバルインスパイアードフレーバーを導入し、米国限定の3バリアントを含め、主要ブランドがグローバルイベントを活用して消費者を引き付ける方法を示しました。さらに、NACSは2025年にコンビニエンスチャネルで435の新しいキャンディーおよび塩味スナックアイテムを報告し、フレーバーが衝動買いを促進する重要な役割を果たしています。これらのフレーバー付き製品の発売は、各限定版リリースが日常的なパントリー補充を超えた購入理由を消費者に提することで、米国ポテトチップス市場を継続的に活性化しています。

包装タイプ別:ファミリーパックがまとめ買い経済を牽引、シングルサーブが外出先需要を取り込む

2025年、ファミリーまたはバルクパック形式は市場の58.92%という支配的なシェアを占め、クラブストアおよびマス小売店でのまとめ買い傾向に支えられました。2026年2月時点で、FMIは米国の平均家庭が食料品に週169米ドルを支出していることを強調しました。さらに、2024年に全国に45,575店のスーパーマーケットが存在することから、定期的な食料品の買い物が大容量パック形式への需要を高めていることは明らかです。これらの大袋は1オンスあたりのコストが低いだけでなく、再購入の頻度を減らし、多くの家庭の価値志向の買い物習慣と完全に一致しています。その結果、ファミリーパックは米国ポテトチップス市場において確固たる地位を築いており、消費者はそれを単なる嗜好品ではなくパントリーの定番品として捉えるようになっています。

予測によると、シングルサーブ包装は2026年から2031年にかけて9.65%という最も速いCAGRを経験し、短時間の買い物と外出先での消費へのシフトを示しています。2026年初頭、Shearer's Foodsはオハイオ州モレーンの施設でポテトチップスの生産を開始し、プレミアムシングルサーブおよびマルチパック製品向けに特化した高速自動化ラインを公開しました。年間3,600万ポンドの生産能力を持つこの工場の設計は、ポータブル形式への持続的な需要に対する強い自信を示しています。米国ポテトチップス市場におけるシングルサーブパックの市場規模の拡大は、食料品およびクラブチャネルの両方において利便性、ポーションコントロール、バラエティパックの魅力への関心の高まりに起因しています。

流通チャネル別:スーパーマーケットがカテゴリーの視認性を支え、オンラインが市場アクセスを再構築

2025年、スーパーマーケットおよびハイパーマーケットが流通チャネルを支配し、市場シェアの60.32%を占め、カテゴリーの主要な視認性ドライバーとして機能しました。店舗数と家庭支出に関するFMIのデータは、食料品の買い物が家庭にとって引き続き重要なルーティンであり、ポテトチップスが購入に一貫して含まれていることを示しています。Utzは2025年第4四半期にブランド塩味スナックの小売売上が2.5%成長し、カテゴリー全体の1.1%成長を上回ったと報告しました。この成長は、より良い流通とコア地域での強固な市場シェア維持によって牽引されました。これらのチャネルでの棚配置は引き続き高い販促費を持つ大手ブランドに有利に働き、米国ポテトチップス市場での優位性を維持しています。

オンライン小売は2026年から2031年にかけて10.25%のCAGRで成長すると予測されており、米国ポテトチップス市場で最も急成長する流通チャネルとなっています。FMIは2031年までに米国のオンライン食料品総売上の回復を予測しています。2025年、オンライン食品売上は約19%増加し、食料品ドル成長の約75%に貢献しました。FMIはまた、2024年に食料品アイテム売上の7.1%がオンラインであり、2025年までに食料品購入者の94%がオンラインと店舗の両チャネルを利用したと指摘しました。このシフトはプレミアムおよびクリーンラベルブランドに恩恵をもたらし、デジタルプラットフォームが実店舗で依然として一般的な配置障壁を低減しています。

地域分析

2025年、南部は米国ポテトチップス市場を33.29%のシェアでリードしました。米国労働統計局は同地域に53,222千の消費者単位を報告し、全国最大であり、FREDのデータは2024年に消費者単位あたりの平均家庭内食料支出が5,502米ドルであることを示しました。同地域に広く普及しているコンビニエンスストアおよびダラーストアは、シングルサーブおよびパントリー形式への容易なアクセスを確保し、価格帯全体にわたる売上を促進しています。ケイジャン、バーベキュー、スパイシーバリアントなどの人気のある地域フレーバーが強い需要を維持し、汎用フレーバーが競争することを困難にしています。

2026年から2031年にかけて、北東部は米国ポテトチップス市場で最も速い成長率を示すと予測されており、予測CAGRは10.81%です。米国労働統計局は同地域に23,430千の消費者単位を記録し、税引前平均所得は116,310米ドルと全国平均の103,012米ドルを大きく上回っています。高い所得は、ベイクド、クリーンラベル、職人製ケトルクックチップスなどのプレミアム価格オプションへの抵抗を低減します。さらに、ニューヨーク、ボストン、フィラデルフィアなどの都市における密集した都市型食料品ネットワークは、専門製品により高い棚の視認性とリピート購入機会を提供しています。

競争環境

米国ポテトチップス市場は全国的には適度に集約されていますが、強力な地域ブランドおよびニッチブランドにより高度に競争的な状態が続いています。PepsiCoはLay'sやRufflesを含むFrito-Layポートフォリオで市場をリードし、広範な流通ネットワーク、大規模なマーケティング、強固な小売業者との関係に支えられています。Kellanova、The Campbell's Company、Utz Brands、Herr Foods Inc.などの他の主要プレーヤーは、確立されたブランド、多様なフレーバー、拡大する小売プレゼンスで競争しています。

競争は製品イノベーション、プレミアム化、および変化する消費者の嗜好によって推進されています。企業はケトルクック、オーガニック、低脂肪、クリーンラベルチップスを導入しながら、若い消費者を引き付けるためにボールドでグローバルインスパイアードのフレーバーを提供しています。Kettle BrandとUtzからの最近の発売は、フレーバーイノベーションと限定版製品を主要戦略として重視していることを示しています。

Better Made、Old Dutch、Zapp's、Martin'sなどの地域プレーヤーは忠実な顧客基盤を維持しています。消費者が価値を優先するにつれて、主要ブランドはプレミアム製品と手頃な価格のバランスを取り、より健康的な処方、包装のリデザイン、サプライチェーン効率の改善に投資しています。今後、ブランド力、流通リーチ、イノベーション、および健康トレンドへの対応力が米国ポテトチップス市場を形成していくでしょう。

米国ポテトチップス産業のリーダー企業

PepsiCo, Inc.

Kellanova

The Campbell's Company

Herr Foods Inc

Utz Brands, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:PepsiCoのLay'sブランドは、FIFA ワールドカップ 2026との提携により、北米全土で40種類の限定版グローバルインスパイアードポテトチップスフレーバーを発売し、米国限定の3バリアントを含みました。このキャンペーンはLay's史上最大の単一イベントフレーバー活性化を表し、標準的な通年SKUでは届かないフレーバーセグメントにおける家庭でのトライアルを促進するよう設計されています。

- 2026年2月:Shearer's Foodsは、旧ゼネラルモーターズのサイトを転換した39万平方フィートの工場に総投資額1億600万米ドルをかけて、オハイオ州モレーンの新施設でポテトチップスの生産を開始しました。同社によると、この施設は年間3,600万ポンドのチップス生産を目標とし、フル稼働時に300人以上の従業員を雇用する見込みです。

- 2026年1月:Jackson'sはクラブ、食料品、ナチュラル、コンビニエンス、eコマースチャネルへの全国小売展開を同時に発表し、Costco、Walmart、Target、Whole Foods、Sprouts、Kroger、CVS、7-Eleven、Amazonへの取り扱いを確保し、同ブランドの健康専門店からメインストリームの全国流通への移行を示しました。

米国ポテトチップス市場レポートの範囲

| ベイクド |

| フライド |

| プレーン/塩味 |

| フレーバー付き |

| シングルサーブ |

| ファミリー/バルクパック |

| スーパーマーケット/ハイパーマーケット |

| コンビニエンスストア |

| オンライン小売店 |

| その他の流通チャネル |

| 南部 |

| 中西部 |

| 西部 |

| 北東部 |

| 製品タイプ別 | ベイクド |

| フライド | |

| フレーバー別 | プレーン/塩味 |

| フレーバー付き | |

| 包装タイプ別 | シングルサーブ |

| ファミリー/バルクパック | |

| 流通チャネル別 | スーパーマーケット/ハイパーマーケット |

| コンビニエンスストア | |

| オンライン小売店 | |

| その他の流通チャネル | |

| 地域別 | 南部 |

| 中西部 | |

| 西部 | |

| 北東部 |

レポートで回答される主要な質問

2031年までの米国ポテトチップスセクターの予測値は?

米国ポテトチップス市場は2026年の159億米ドルから8.1%のCAGRで成長し、2031年までに235億1,000万米ドルに達すると予測されています。

米国ポテトチップスで売上をリードする製品タイプはどれですか?

フライドポテトチップスは2025年に65.43%のシェアでトップとなり、定着した加工能力とコンビニエンスストアでの強い需要に支えられています。

米国でポテトチップスの最も急成長しているフレーバーセグメントはどれですか?

フレーバー付きポテトチップスは2031年まで9.03%のCAGRで成長すると予測されており、限定版および文化的テーマの発売に支えられています。

オンライン食料品がチップスブランドにとってなぜより重要になっているのですか?

オンライン小売店は10.25%のCAGRで成長すると予測されており、デジタル食料品の成長はプレミアムおよびクリーンラベルブランドに従来の棚制約を超えたアクセスを提供しています。

最終更新日: