乾燥ポテト市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

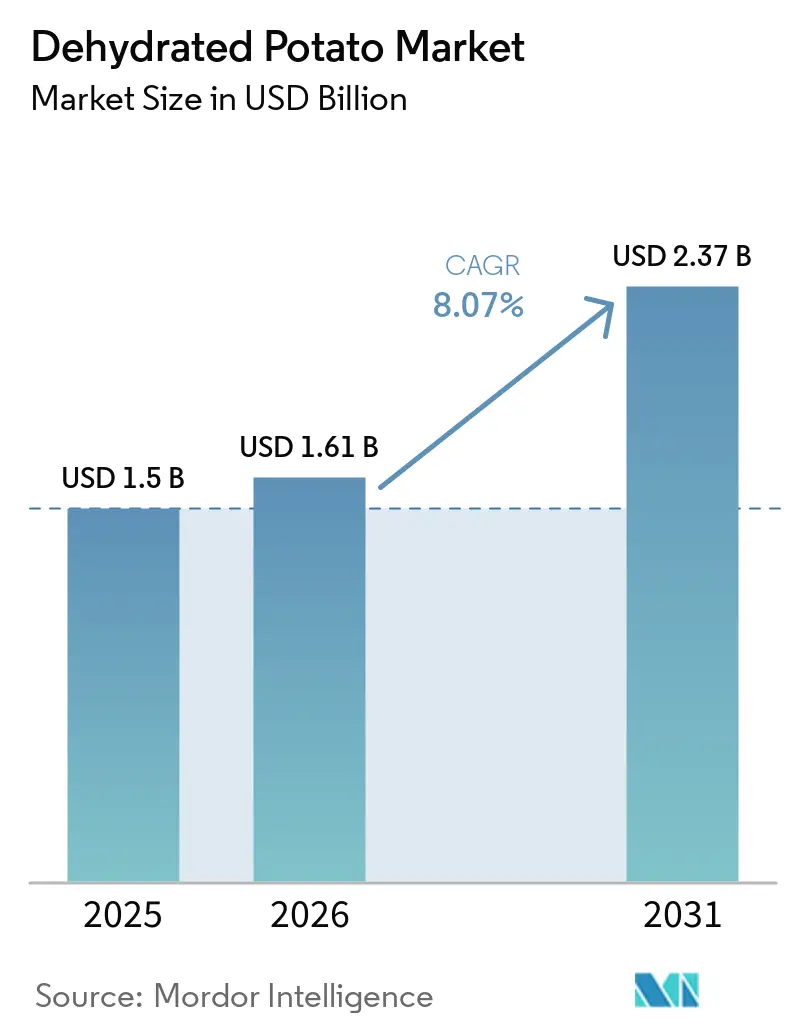

| 市場規模 (2026) | 1.61 十億米ドル |

| 市場規模 (2031) | 2.37 十億米ドル |

| 成長率 (2026 - 2031) | 8.07% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる乾燥ポテト市場分析

乾燥ポテト市場規模は、2025年に15億米ドル、2026年に16億米ドルと予測され、2026年から2031年にかけてCAGR 8.1%で成長し、2031年までに24億米ドルに達する見込みです。この成長は、食品メーカー、商業厨房、スナックメーカーが生鮮・冷凍ポテトから常温保存可能なフォーマットへと移行していることによって牽引されており、保管の簡素化と生産の標準化を実現しています。これらのフォーマットは、食事の準備時間の短縮、冷蔵物流への依存低減、供給不足時の歩留まり管理の改善を可能にし、コンビニエンスフード生産における役割を強化しています。アジア太平洋地域では、QSRチェーンの拡大と施設給食の普及が需要を押し上げており、常温製品はコールドチェーン代替品よりも成長戦略に適合しています。市場プレイヤーは、事業規模の拡大、生産能力の増強、製品の多様化に注力する一方、北米における生ポテトの供給圧力はプロセッサーの効率化と規律ある調達を促しています。強い需要、製品革新、戦略的な動きの組み合わせにより、予測期間を通じて乾燥ポテト市場は安定した成長が確保されます。

レポートの主要ポイント

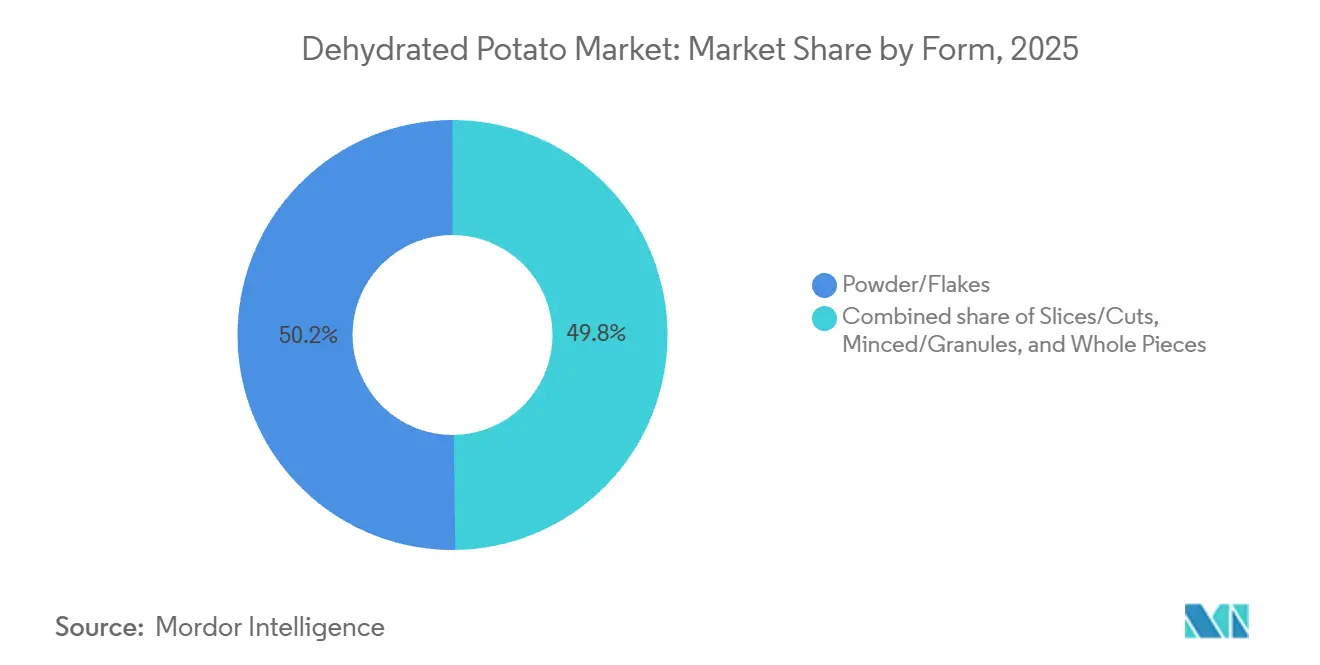

- 形態別では、パウダー・フレークが2025年に50.21%の収益シェアをリードし、ホールピースは乾燥ポテト市場において2031年までにCAGR 9.26%で拡大する見込みです。

- 性質別では、コンベンショナル製品が2025年に75.23%のシェアを保持し、オーガニック製品は2031年までに最高のCAGR 8.86%を記録する見込みです。

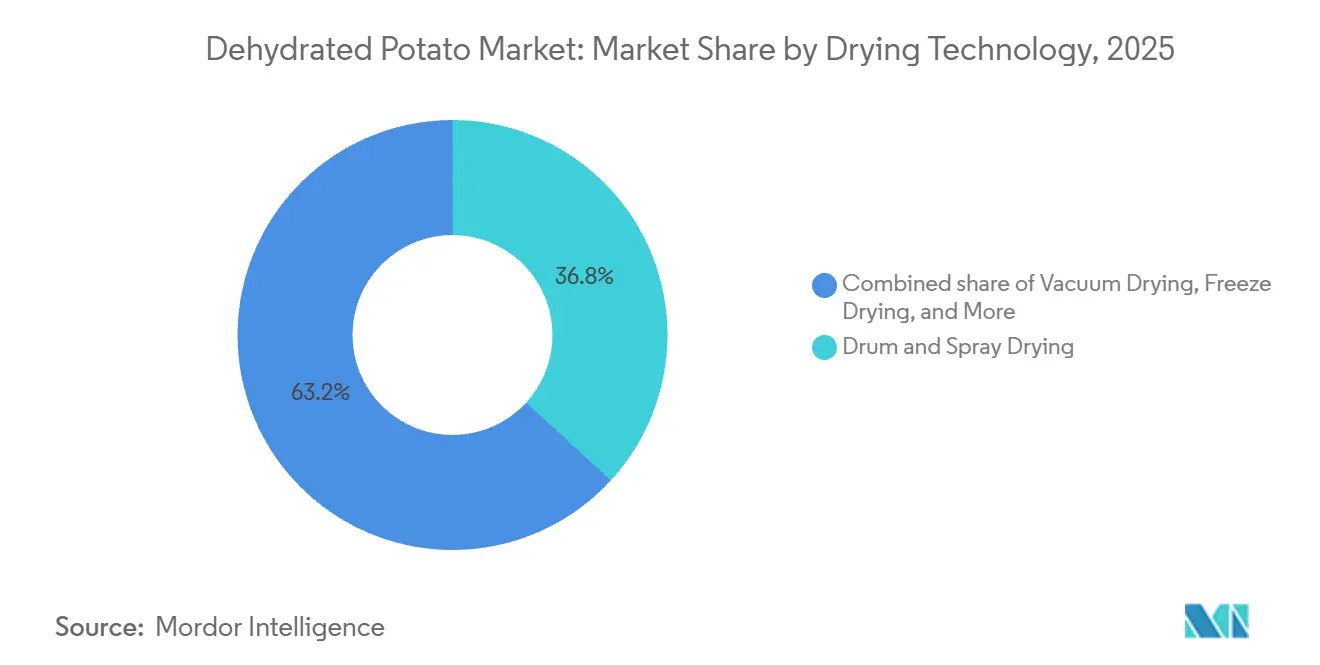

- 乾燥技術別では、ドラム・スプレー乾燥が2025年の収益の36.82%を占め、真空乾燥は2031年までにCAGR 9.5%で進展しています。

- 流通チャネル別では、フードサービスが2025年の収益の56.78%を占め、小売は乾燥ポテト市場において2031年までにCAGR 10.03%で成長する見込みです。

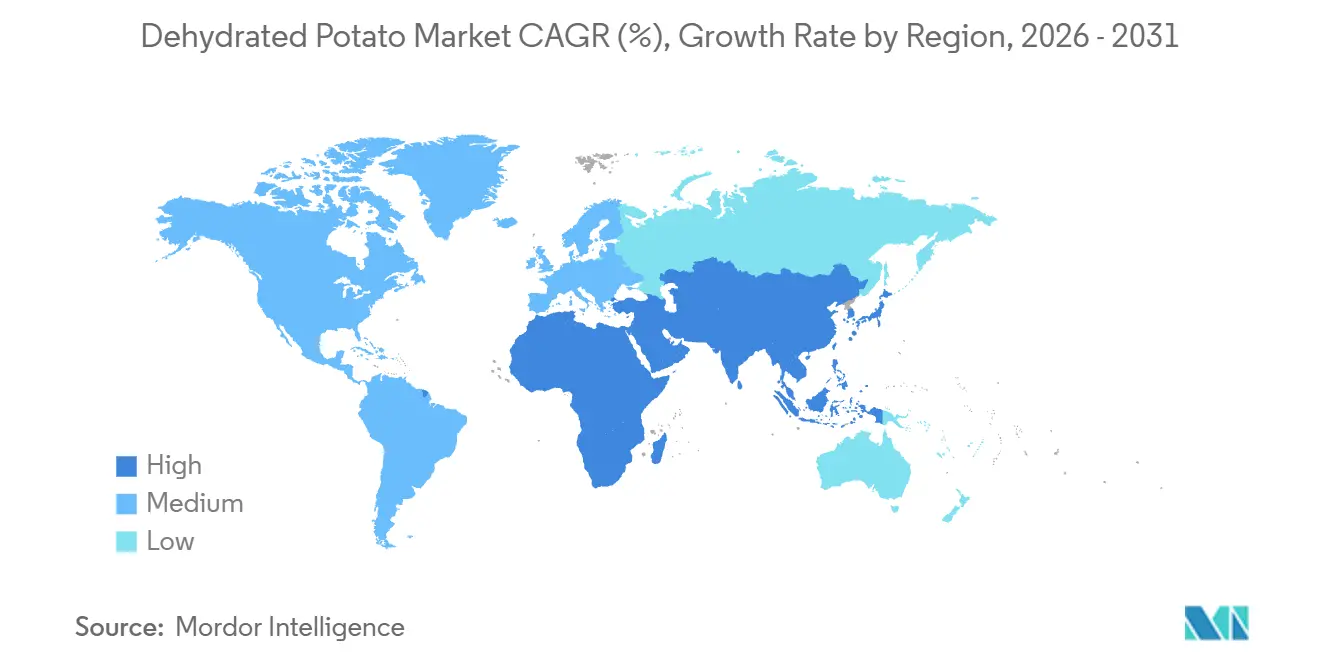

- 地域別では、北米が2025年に28.98%のシェアを保持し、アジア太平洋は最も成長の速い地域セグメントとして2031年までにCAGR 9.89%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の乾燥ポテト市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コンビニエンスフードおよびレディ・トゥ・イート製品への需要増加 | +2.0% | 世界全体、特に北米、欧州、および都市部のアジア太平洋 | 短期(2年以内) |

| 長期保存性と保管の容易さ | +1.2% | 世界全体、中東・アフリカ・南米での影響が高い | 中期(2〜4年) |

| 乾燥プロセスにおける技術革新 | +1.4% | 北米、欧州、およびアジア太平洋の製造拠点 | 長期(4年以上) |

| 製品革新と新フレーバーの開発 | +1.0% | 北米、欧州、および東アジア | 中期(2〜4年) |

| 持続可能な慣行の採用拡大 | +0.7% | 欧州および北米 | 長期(4年以上) |

| 健康志向の消費者トレンドと栄養上のメリット | +0.9% | 北米、欧州、および都市部のアジア太平洋 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

コンビニエンスフードおよびレディ・トゥ・イート製品への需要増加

乾燥ポテトは、業務上のニーズと消費者嗜好の変化により、フードサービスバイヤーの間でますます人気が高まっています。クイックサービスレストランや施設給食業者は、調理時間の短縮、ポーションコントロールの簡素化、労働力と保管スペースが限られた厨房への適合性を理由に乾燥ポテトを好んでいます。これは特に新興市場において有益であり、レストランチェーンは冷蔵保管や生鮮食品の取り扱いへの高コスト投資を避け、常温製品でより迅速に拡大できます。例えば、Lamb Westonは2026年にシンガポールで、水と30秒の準備だけで調理できる常温保存可能なオリジナルマッシュカップを発売し、省力化厨房や航空機内食に適した製品を提供しました。2025年のFrontiers in Nutritionの研究でも、白ポテトの栄養価が強調されており、1食分で372.42 mgのカリウム(1日摂取量の11%)と1日の食物繊維の6%が摂取できることが示されました。これらの要因が、スピードと一貫性を求めるコンビニエンスフード、副菜、スープ、レディ・トゥ・イートミールにおける乾燥ポテトの役割を強化しています[1]出典:Frontiers in Nutrition、「食事における白ポテトの独自の栄養貢献の評価と、精製穀物および全粒穀物をでんぷん質野菜に置き換えた場合の栄養への影響」、frontiersin.org。

長期保存性と保管の容易さ

乾燥ポテトは冷凍品に対して重要な優位性を持っています。それは、完全なコードチェーンに依存せずに長期保存が可能な点です。真空シールされたフレークやグラニュールは長期間良好な状態で保管でき、変動する供給サイクルにおける廃棄ロスの削減と在庫管理の改善を実現します。この利点は、冷蔵流通が限られており冷凍品の輸送コストが高い中東、アフリカ、南米などの地域で特に重要です。2025年、Idahoan Foodsは、同社のフレッシュドライドポテト製品がフードサービスにおける生ポテト取り扱いに関連する廃棄ロスを30〜40%削減することを明らかにしました。これは、利便性が主な購買要因でない場合でも、乾燥製品の価値を示しています。さらに、USDAの製品仕様は、水分、色、再水和に関する明確な基準を機関バイヤーに提供し、大規模な調達プログラム全体での保管性能と製品一貫性への信頼を確保しています。その結果、乾燥ポテト市場は、保存期間と輸送コストが食品品質と同様に重要な地域においても引き続き重要な存在であり続けています。

乾燥プロセスにおける技術革新

革新的な加工方法が乾燥ポテトの品質を向上させながら、生産負担を軽減しています。EnWaveは、フリーズドライと真空マイクロ波乾燥を融合させた技術により、ポテトの色、風味、栄養の完全性を維持しながら、従来のフリーズドライと比較して乾燥時間を75%以上短縮できることを明らかにしました。この短縮された乾燥サイクルは、スループットを向上させるだけでなく、季節的な原材料の入手可能性への迅速な対応を可能にし、1キログラムあたりのエネルギー消費量を削減します。これは、マージン管理に熱心なプロセッサーにとって大きなメリットです。2024年のPotato Researchの研究では、最適化されたパルス電界前処理により乾燥時間が31.5%短縮され、比エネルギー消費量が16.6%削減されることが明らかになりました。コスト削減に加え、これらの技術革新により、プロセッサーは従来のドラム式システムでは達成困難だった優れた再水和テクスチャーを持つホールピース製品を製造できるようになりました。この進化は、乾燥ポテト市場のプレミアムセグメントを拡大し、ポテトフレークが主にコモディティとして見なされていた時代に品質差別化を確立しています。

製品革新と新フレーバーの開発

乾燥ポテト市場は、基本的なコモディティ供給からカスタマイズされた原料システムおよびレディ・トゥ・コンシューム形式へと移行しています。2025年、Idahoan Foodsは+PROTEINマッシュポテトを発売し、馴染みのあるコンビニエンス製品にプロテインを追加することで、健康志向の小売業者にアピールしました。2026年、Emsland Groupはポテトフレーク、グラニュール、食物繊維、エンドウ豆タンパク、テクスチャリングスターチを組み合わせた柔軟な原料ツールキットを導入しました。このイノベーションは、中規模食品メーカーの生産を簡素化し、マッシュポテトやスープの増粘剤といった従来の用途を超えて乾燥ポテトの応用範囲を拡大します。PubMedの研究では、フリーズドライポテトがマイクロ波加熱後も高いレジスタントスターチレベルを維持することが示されており、消化器系の健康と栄養に関するプレミアムポジショニングを支持しています。その結果、市場はフードサービスおよび小売セクターにおける機能性、栄養、製品カスタマイズの容易さにより重点を置くようになっています。

阻害要因の影響分析*

| 阻害要因 | (~)% CAGRへの影響予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 他の乾燥原料と比較した保存期間の短さ | -0.8% | 世界全体、高湿度の小売市場での影響が高い | 中期(2〜4年) |

| 物流上の課題によるサプライチェーンの混乱 | -0.9% | 北米およびアジア太平洋の輸出ルート | 短期(2年以内) |

| 生ポテト原材料の価格変動 | -0.8% | EU、北米、およびアジア太平洋 | 短期(2年以内) |

| 食品安全に関する規制遵守の課題 | -0.6% | 世界全体、オーガニックの越境取引への影響が高い | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

他の乾燥原料と比較した保存期間の短さ

乾燥ポテトは、でんぷんや小麦粉などの精製乾燥原料と比較して保存期間の課題に直面しています。開封後は水分への暴露により再水和品質が急速に低下し、高湿度条件下で部分使用在庫を管理するバイヤーに問題をもたらします。残留脂肪含量が高いドラム乾燥フレークは、長期保管中の酸化による品質劣化や異臭が生じやすい傾向があります。このリスクは、製品性能を維持するために二次包装と厳格な保管管理が必要となることが多い熱帯の小売市場でより大きくなります。USDAのコモディティ仕様は、保存期間が長期保存の主張だけでなく、適切な加工と保管に依存することを強調しています。これらの課題は、暴露が多く包装の回転が遅い環境での市場成長を制限しています。

物流上の課題によるサプライチェーンの混乱

乾燥ポテト市場は、原材料の生産と加工が限られた地域に集中していることによるサプライチェーンリスクに直面しています。アイダホ州、ワシントン州、オランダなどの主要拠点では、気象の混乱、港湾の遅延、貿易の変化が複数の市場に同時に影響を与える可能性があります。USDA経済調査局は、2024/25年のマーケティングイヤーにおける米国の乾燥ポテト輸出量が20%減少し、日本、メキシコ、カナダ、英国での減少が見られたと報告しており、孤立した問題ではなく広範な調整が行われていることを示しています[2]出典:USDA経済調査局、「野菜・豆類見通し:VGS-377」、ers.usda.gov。さらに、USDA全国農業統計局は、2025年の米国とカナダのポテト生産量が2%減少し、合計約5億3,800万cwt(ハンドレッドウェイト)となり、プロセッサー向けの原材料供給が逼迫したと指摘しています。調達契約が地域全体で一定の量、品質、納期を要求する場合、調達先を多様化していないバイヤーはより大きな不確実性に直面します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

形態別:フレークが数量をリード、ホールピースが台頭

2025年、パウダー・フレークが乾燥ポテト市場をリードし、形態セグメントの市場シェアの50.2%を占めました。その優位性は、インスタントマッシュポテト、バッターシステム、スープの増粘剤、押し出しスナックへの広範な使用によるものであり、これらの用途では迅速な再水和と一貫したテクスチャーがポテトの形状の視認性よりも重視されます。USDA経済調査局のデータによると、ポテトフレークは米国の乾燥ポテト輸出額の約75%を占めており、貿易における中心的な役割を示しています。水分、色、吸水性に焦点を当てたUSDAのフレーク品質基準は、軍、政府、施設給食プログラムなどの主要バイヤーに対して信頼性の高いパフォーマンスを保証しています。スライス、カット、ミンチ形態、グラニュールはスープやスナック向けの需要が続いていますが、市場においてフレークやパウダーほどの数量的優位性はありません。

ホールピースは2031年までに強力なCAGR 9.3%で成長し、乾燥ポテト市場で最も成長の速いカテゴリーとなる見込みです。需要の増加は、加工度が低い外観と新鮮に調理されたポテトに近い再水和テクスチャーを求めるフードサービスおよび小売バイヤーから来ています。真空乾燥とパルス電界前処理進歩により、加工中の細胞構造が保持され、再水和後のテクスチャーが改善されています。これらの品質向上が、視覚的な魅力とテクスチャーが重要なプレミアムスープ、ミールキット、航空機内食での採用を促進しています。その結果、ホールピース形態はニッチから主流へと移行し、利便性とプレミアムな食体験を組み合わせています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

性質別:コンベンショナル製品が優位を維持しながらオーガニックセグメントが加速

2025年、コンベンショナル製品が乾燥ポテト市場の75.2%のシェアを占め、大手バイヤーの信頼性とコスト効率への選好を反映しています。フードサービス事業者と産業プロセッサーは、安定した価格設定、契約農業、年間を通じた安定した供給を好み、コンベンショナル原材料を優先的に選択しています。2025年1月のEmsland GroupとインドのUniBourneとのパートナーシップは、サプライヤーがコンベンショナルラインを活用して、価格が重要な要素となる成長する加工食品市場にアクセスしていることを示しています。USDAのデータによると、2025年の米国とカナダのポテト生産量が2%減少し、原材料コストが上昇してコンベンショナルセグメントに圧力をかけています。それにもかかわらず、コンベンショナル供給はその拡張性、手頃な価格、確立された調達慣行により市場を支配しています。

オーガニック製品は2031年までにCAGR 8.9%で成長し、乾燥ポテト市場全体を上回る見込みです。この成長は、トレーサビリティのある添加物不使用の原料とよりクリーンな製品ポジショニングを求めるプレミアム小売バイヤーと健康志向のフードサービス事業者によって牽引されています。オーガニック製品への需要増加は、包装食品や調理済み食品における透明な調達へのより広いトレンドと一致しています。Agranaの2024年のオーガニック乾燥ポテトラインの発売は、コンベンショナルを基盤とするサプライヤーがオーガニックをニッチではなく独自の商業ティアとして扱っていることを示しています。この変化は、業界がオーガニック製品をコンベンショナル製品と並べて位置づけ、マスマーケットベースを置き換えることなく、より明確なプレミアム階層を構築していることを示しています。

乾燥技術別:ドラム乾燥がリード、真空乾燥が台頭

2025年、ドラム・スプレー乾燥がセグメント収益の36.8%を占め、乾燥ポテト市場での優位性を維持しています。これは、コスト効率、プロセッサーへの広範な普及、および高品質なテクスチャーよりも大量のフレークとグラニュール生産における低単位コストへの業界の注力によるものです。大規模操業に対応した北米と欧州の主要プラントは、この技術の長い更新サイクルと耐久性を確保しています。コンベンショナルシステムは、新しい方法が登場しても、段階的なエネルギーと廃棄物の改善を通じて引き続き関連性を保っています。フリーズドライは、栄養保持と長期保存が高コストを正当化するアウトドア食品、軍用レーション、緊急備蓄などのプレミアムセクターで引き続き重要な役割を果たしています。

真空乾燥は2031年までにCAGR 9.5%で成長し、乾燥ポテト市場で最も成長の速い技術となる見込みです。この成長は、より良い風味、色の保持、栄養保存、および再水和後のテクスチャー改善への需要増加から生じています。EnWaveのデータによると、ハイブリッド真空マイクロ波乾燥はフリーズドライと比較して乾燥時間を75%以上短縮し、スループットと商業的実現可能性を向上させます。さらに、2024年のPotato Researchの研究では、パルス電界前処理により比エネルギー消費量が16.6%低下することが報告されており、効率性と品質の面での優位性を強化しています。これらの進歩により、真空ベースのシステムは、運用効率を犠牲にすることなくプレミアム用途を目指すプロセッサーにとって魅力的な投資となっています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

流通チャネル別:フードサービスが優位を維持しながら小売が最速成長を達成

2025年、フードサービスが乾燥ポテト市場をリードし、収益の56.8%を占めました。この優位性は、迅速な調理、一貫した歩留まり、常温保管、廃棄削減によりコスト管理を改善する商業厨房における乾燥ポテト製品の重要性を示しています。クイックサービスレストラン(QSR)チェーンは、マッシュポテトの副菜、ハッシュブラウン、スープベース、コーティングシステムにこれらの製品を使用しており、プロモーションではなく必要性によって牽引された需要を示しています。バルク購入により、フードサービスバイヤーは小売パック形式を上回る価格とコントラクトの優位性を得ています。他のチャネルが多様化する中でも、乾燥ポテト市場は施設および商業厨房の需要に根ざしています。

小売は2031年までにCAGR 10.0%で成長し、乾燥ポテト市場で最も成長の速い流通チャネルとなる見込みです。この成長は、安定した家庭料理の需要と、冷凍品よりも常温保存可能なポテト製品がオンライン販売に適していることから生じています。常温製品の配送の複雑さと返品リスクが低いため、オンライン小売は急速に拡大しており、より広いアソートメントの経済性を改善しています。スーパーマーケットとハイパーマーケットがブランドフレークとインスタントマッシュ製品で小売数量を支配し、コンビニエンスストアはシングルサーブとフレーバー付きオプションを増やしています。小売は、特にオーガニックとフレーバーセグメントにおいてチャレンジャーブランドにとって重要なチャネルとなっており、これらはしばしばオンラインで成長してから大型店舗ネットワークに展開されます。

地域分析

2025年、北米は乾燥ポテト市場の29.0%のシェアを保持し、主要需要地域としての地位を維持しました。この地域は、アイダホ州、ワシントン州、オレゴン州、およびカナダの一部に統合された加工インフラを持ち、主要なポテト生産地帯の近くに戦略的に位置しています。この配置により、高水分原材料の輸送コストが削減され、大規模プロセッサーの経済効率が向上します。しかし課題も続いています。USDA経済調査局は、2024/25年のマーケティングイヤーにおける主要仕向地向けの米国乾燥ポテト輸出量が20%減少したと報告しています。さらに、USDA全国農業統計局は、作付面積の3%減少により2025年の米国ポテト生産量が2%減少し、合計4億1,300万cwtとなったと指摘しています。これらの要因により、プロセッサーは歩留まり効率とスループット規律を優先するよう促されています。

アジア太平洋は、予測期間中に乾燥ポテト市場で最も成長の速い地域として台頭しました。成長は、インスタント食品製造の拡大、QSRの拡大、日常食における包装コンビニエンス製品の使用増加によって牽引されています。中国のインスタントヌードル生産は、テクスチャー管理と常温保存可能な食事システムに使用されるフレークとグラニュールへの安定した需要を確保しています。インドでは、乾燥ポテトがインスタントマッシュ、カップスープ、ベビーフードにますます使用されており、加工食品とコンビニエンス小売の成長と一致しています。Avikoは2025年12月に甘粛省の施設を拡張し、ポテトフレーク生産能力を70%増加させ、McCainは2025年7月にマディヤ・プラデーシュ州に4億8,000万米ドルを投資しており、この地域の長期的な可能性に対する主要サプライヤーの信頼を反映しています。

欧州は乾燥ポテトの最大の生産拠点であり続け、コモディティのスループットから付加価値の高い供給へと焦点を移しています。Emsland Groupのエムリッヒハイムでのポテトフレーク生産能力を倍増する計画は、プロセッサーのコスト上昇にもかかわらず、欧州および輸出需要への信頼を示しています。南米では、ブラジル、アルゼンチン、コロンビアを中心に、QSRの拡大と都市部の所得増加により需要が拡大していますが、現地加工は限られており、輸入依存度が高い状況です。中東・アフリカでは安定した施設需要が見られ、グジャラート州からGCC市場への輸出は乾燥ポテト市場における調達ルートの変化を示しています。

競合環境

McCain Foods、Lamb Weston、J.R. Simplot、Avikoが乾燥ポテト市場をリードし、その規模、調達範囲、顧客へのアクセスを活用しています。これらの企業は、垂直統合、広範な原材料ネットワーク、フードサービス、小売、産業バイヤーとの強固な関係から恩恵を受けています。Emsland Group、Idahoan Foods、Basic American Foods、Idaho Pacific Corporationは、処方の専門知識、地域的優位性、特化した原料提供に注力して競争しています。Royal Avebeは2025年8月にSolanを買収し、でんぷんからフレークとグラニュールへとポートフォリオを拡大し、ポーランドとスウェーデンに新たな製品と加工資産を追加しました。これは、増大する需要と多様な製品ニーズに対応するためのポートフォリオ拡大の重要性を示しています。

Emsland Groupはドイツでのフレーク生産能力を倍増する計画を立て、2025年1月にインドのUniBourne Food Ingredientsとパートナーシップを締結しました。Avikoは2025年12月に甘粛省のプラントでポテトフレーク生産量を70%増加させ、アジア太平洋地域の食品メーカーとスナックメーカーを支援しています。McCainの2025年7月のマディヤ・プラデーシュ州の食品加工プラントへの4億8,000万米ドルの投資は、この地域の契約農業と長期需要への信頼を反映しています。これらの戦略は、乾燥ポテト市場での成功が生産能力の拡大、供給の安定性、地域または地方市場ルートの迅速な確立に依存していることを示しています。

技術は乾燥ポテト市場における重要な差別化要因であり、特にコモディティ供給とプレミアム原料の間で顕著です。真空マイクロ波ハイブリッド乾燥やパルス電界支援などの高度な技術により、プロセッサーは従来のドラム乾燥出力よりも優れたテクスチャーと栄養保持を持つホールピースおよびプレミアムフレーク製品を製造できます。Lamb Westonの2026年シンガポールでのオリジナルマッシュカップの発売は、バルク原料から迅速な調理が可能な常温保存可能なオペレーター向けソリューションへの移行を示しています。規模、技術、ターゲットを絞ったチャネル開発の組み合わせにより、乾燥ポテト市場の競争は、過度に分散することも少数のプレイヤーに支配されることもなく、引き続き活発に維持されています。

乾燥ポテト産業のリーダー企業

McCain Foods Limited

Lamb Weston Holdings, Inc.

The J. R. Simplot Company

Aviko B.V.

Emsland Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年5月:Lamb Westonは、シンガポールで開催されたFood & Hospitality Asia 2026にて、スナップフライ、フレンジーフライ、オリジナルマッシュカップを発表しました。オリジナルマッシュカップは、12ヶ月の保存期間を持つ常温保存可能な乾燥ポテト形式であり、水と30秒の準備時間のみを必要とし、東南アジア全域の省力化フードサービスおよび航空機内食事業者向けに設計されています。この製品ラインは、Lamb Westonがバルク原料供給を超えてフードサービス事業者への直接チャネルへと戦略的に進出していることを示しています。

- 2025年12月:Avikoは、中国甘粛省張掖市のポテト乾燥施設においてフェーズIII拡張工事を正式に開始し、ポテトフレーク生産能力の70%増加を目標としています。この拡張は親会社CosunのUnlock 30戦略の一環であり、アジア太平洋地域の食品メーカーとスナックメーカーの増大する需要に対応するためのAvikoの体制を強化します。

- 2025年8月:Royal Avebeは、2025年8月18日に署名された契約により、ポーランドを拠点とするポテトフレークおよびグラニュールメーカーのSolanを買収しました。この買収により、Avebeは初めてポテトでんぷん以外へポートフォリオを多様化し、ポーランドとスウェーデンに生産拠点を追加するとともに、確立されたフレークおよびグラニュールの顧客関係へのアクセスを獲得しました。

世界の乾燥ポテト市場レポートの範囲

| スライス・カット |

| ミンチ・グラニュール |

| ホールピース |

| パウダー・フレーク |

| オーガニック |

| コンベンショナル |

| フリーズドライ |

| 真空乾燥 |

| ドラム・スプレー乾燥 |

| その他 |

| フードサービス | |

| 小売 | スーパーマーケットおよびハイパーマーケット |

| コンビニエンスストア | |

| オンライン小売店 | |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 形態別 | スライス・カット | |

| ミンチ・グラニュール | ||

| ホールピース | ||

| パウダー・フレーク | ||

| 性質別 | オーガニック | |

| コンベンショナル | ||

| 乾燥技術別 | フリーズドライ | |

| 真空乾燥 | ||

| ドラム・スプレー乾燥 | ||

| その他 | ||

| 流通チャネル別 | フードサービス | |

| 小売 | スーパーマーケットおよびハイパーマーケット | |

| コンビニエンスストア | ||

| オンライン小売店 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2031年までの乾燥ポテト分野の予測値は?

乾燥ポテト市場は、2026年の16.1億米ドルからCAGR 8.07%で成長し、2031年までに23.7億米ドルに達する見込みです。

現在の収益をリードしている製品形態は?

パウダー・フレークは、インスタントマッシュ、スープ、コーティング、スナック生産に広く使用されているため、2025年に50.21%のシェアをリードしました。

最も成長の速い流通ルートは?

小売は、家庭料理の需要と常温保存可能な製品のオンラインフルフィルメントの容易さに支えられ、2031年までにCAGR 10.03%で成長する見込みです。

技術は製品品質をどのように変えているか?

真空マイクロ波およびパルス電界支援乾燥は、テクスチャー、色、栄養保持、エネルギー効率を改善しており、ホールピースなどのプレミアム形態のより速い成長を支援しています。

最終更新日: