揚げポテトチップス市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

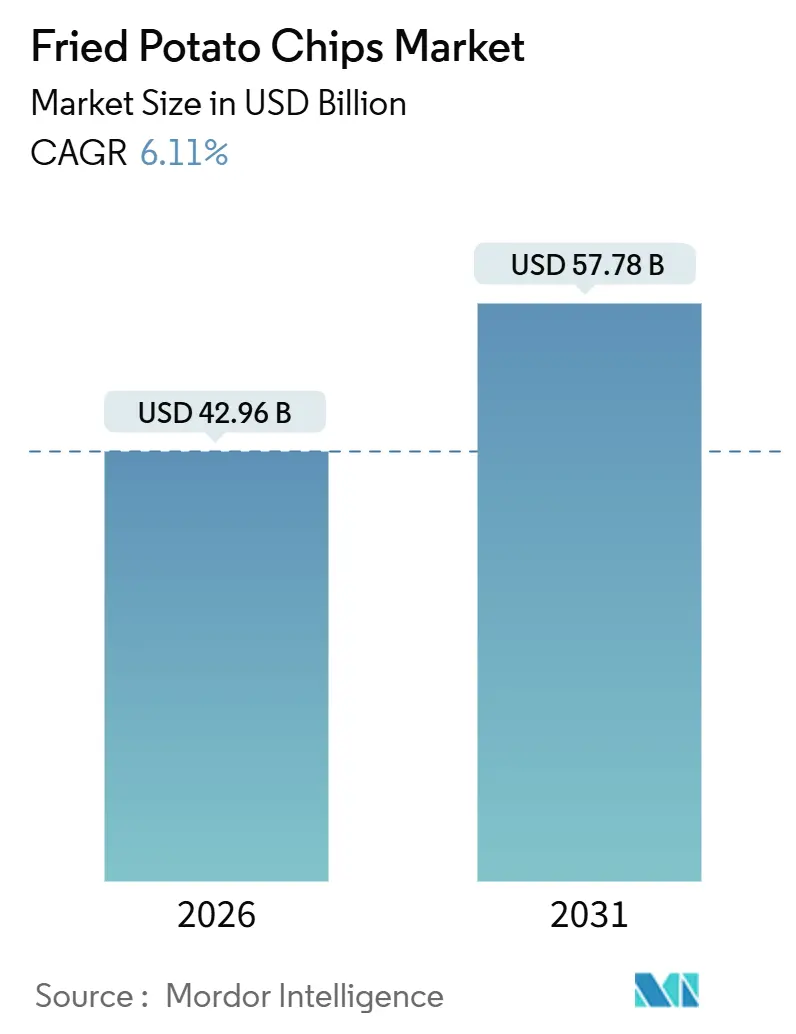

| 市場規模 (2026) | 42.96 十億米ドル |

| 市場規模 (2031) | 57.78 十億米ドル |

| 成長率 (2026 - 2031) | 6.11% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる揚げポテトチップス市場分析

グローバル揚げポテトチップス市場は2026年にUSD 429.6億に達し、2031年までにUSD 577.8億へと成長し、CAGRは6.11%と予測されています。この成長軌跡は、便利で贅沢なスナッキングの長年の魅力と、ナトリウム含有量・飽和脂肪・揚げ調理法に対する規制当局および消費者からの高まる監視という二つの相反する力のバランスを取る市場を浮き彫りにしています。市場の回復力は、健康志向の再調合とプレミアム嗜好の間を巧みに行き来するメーカーの戦略に起因しています。この二重戦略は、ウェルネス志向のミレニアル世代と伝統主義者の双方に効果的に訴求しています。2024年におけるMarsによるKellanovaのUSD 359億での買収は、業界のダイナミクスの証であり、棚の存在感とプロモーション活動が最重要視される市場において、規模と流通力が鍵であることを強調しています。

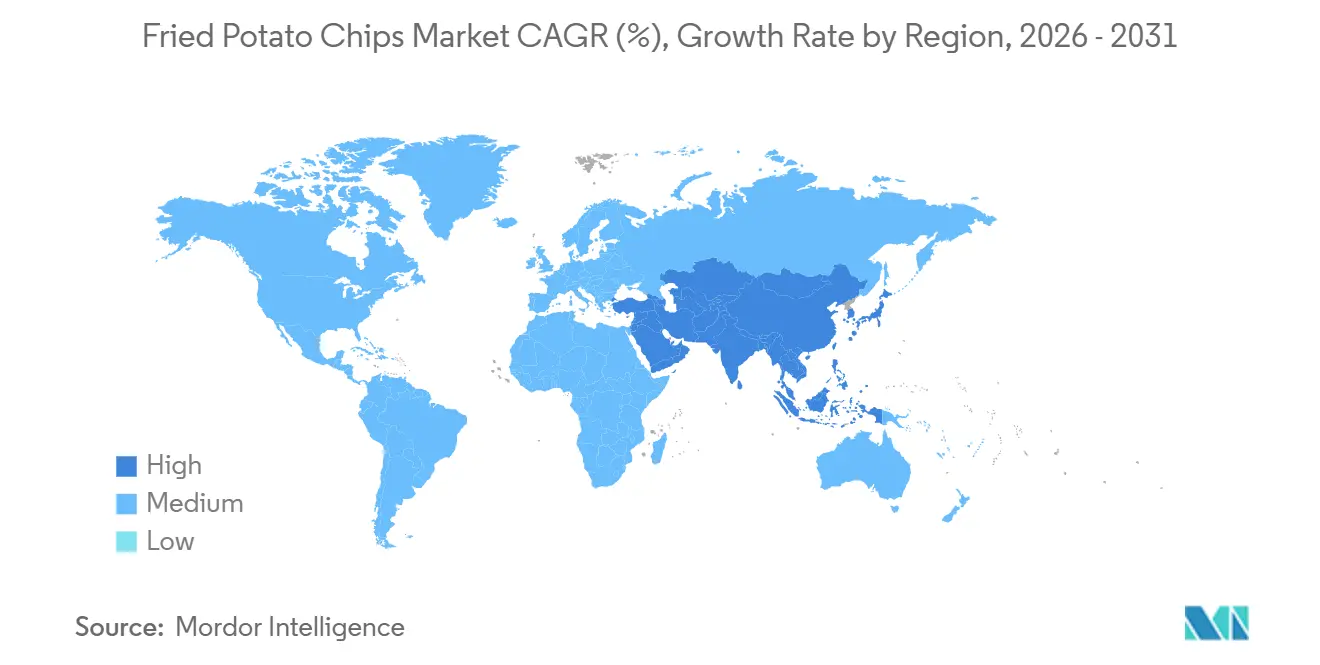

北米は2025年のグローバル売上の32.78%を占めましたが、アジア太平洋は都市化、可処分所得の増加、そして地域の嗜好を反映したローカライズされたフレーバーイノベーションによって、2031年まで6.89%で成長すると見込まれています。

しかし、市場は健康規制や代替スナックの侵食といった課題に直面しています。欧州連合の規則1169/2011はパッケージ前面の栄養表示を義務付け、規則1333/2008は食品添加物を制限しています。これらの規制は再調合サイクルを必要とし、味のプロファイルを変えてロイヤル消費者を失うリスクがあります。同時に、野菜チップス、ポップコーン、タンパク質ベースのオプションなどの代替スナックが勢いを増しており、特に従来のブランドロイヤリティよりも機能的な便益と持続可能性を重視するジェネレーションZの消費者の間で人気が高まっています。

主要レポートのポイント

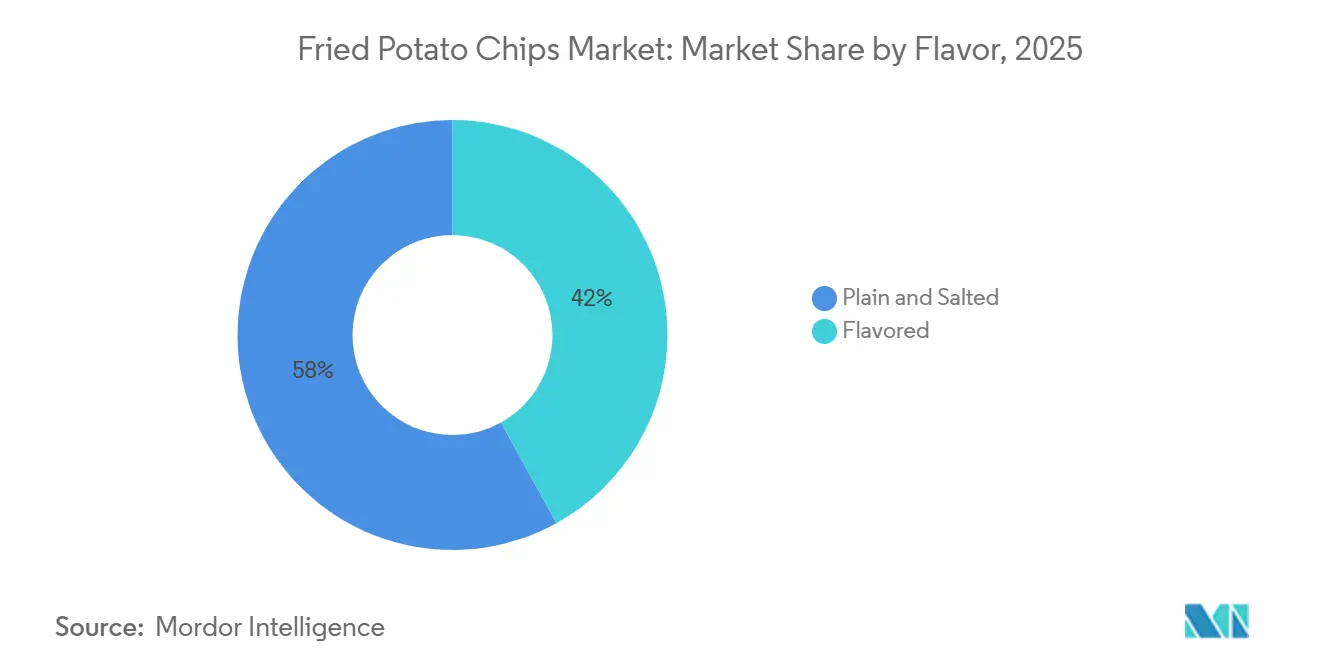

- フレーバー別では、プレーン・塩味チップスが2025年の揚げポテトチップス市場規模の58.04%を占め、フレーバー付きバリアントは2031年まで6.48%のCAGRで拡大すると予測されています。

- 包装タイプ別では、ポーチ・袋が2025年の揚げポテトチップス市場シェアの77.81%をリードし、硬質容器は2031年まで7.32%のCAGRで成長すると予測されています。

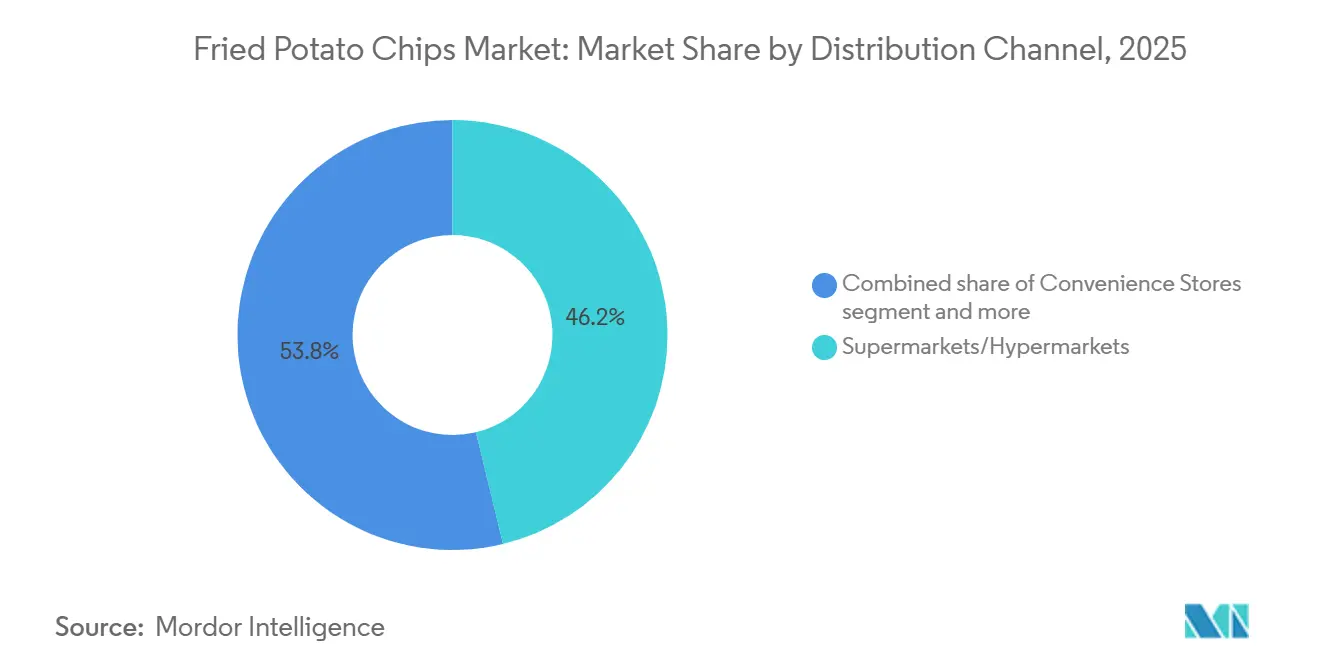

- 流通チャネル別では、スーパーマーケット・ハイパーマーケットが2025年の揚げポテトチップス市場規模の46.23%のシェアを占め、オンライン小売は2031年まで7.14%のCAGRで成長する見込みです。

- 地域別では、北米が2025年の揚げポテトチップス市場売上の32.78%を占め、アジア太平洋は2031年まで6.89%のCAGRで前進しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル揚げポテトチップス市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 便利な即食スナックへの需要の高まり | +1.2% | 北米およびアジア太平洋の都市中心部を中心とするグローバル | 中期(2〜4年) |

| 若年消費者の間での強いスナッキング文化 | +1.0% | 北米、欧州、アジア太平洋の都市部が主導するグローバル | 長期(4年以上) |

| 地域の味のプロファイルに合わせた継続的なフレーバーイノベーション | +0.9% | アジア太平洋がコア、中東・アフリカ、ラテンアメリカへ波及 | 中期(2〜4年) |

| グローバルおよびリージョナルプレイヤーによる強力なブランド構築と積極的なマーケティング | +0.8% | 北米と欧州に集中した支出のあるグローバル | 短期(2年以内) |

| よりシンプルな原材料リスト・非遺伝子組換え表示を持つクリーンラベルポジショニングの成長 | +0.7% | 北米と欧州、アジア太平洋の都市部で台頭 | 中期(2〜4年) |

| 低脂肪・低塩・焼成または「より健康的な」揚げポテトチップスなど健康的な処方の拡大 | +0.6% | 北米と欧州、アジア太平洋での選択的採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

便利な即食スナックへの需要の高まり

都市化が加速し、時間がますます希少になる中、従来の食事構造は大きな変化を遂げています。消費者は、調理不要の持ち運び可能で常温保存可能なスナックへとシフトしており、利便性への高まるニーズに応えています。ポテトチップスは好まれる選択肢として台頭しており、個別包装された分量が通勤、オフィスの机の引き出し、そして従来の食事では対応しきれないその他の外出中の消費機会といった日常のルーティンにシームレスに溶け込んでいます。インドの組織化されたスナック市場は、核家族の増加や長時間労働の普及によって著しい成長を遂げており、スナッキングが本格的な食事の現実的な代替として定着しています。このスナッキング行動の変容は、衝動よりも必要性に根ざしており、裁量的な嗜好品と比べて景気後退時においてカテゴリーに高い回復力を与えています。こうした進化する消費者ニーズに応えるため、メーカーは利便性と分量管理を効果的に組み合わせた再密封可能な包装フォーマットやマルチサーブパックを導入しています。特に硬質容器は、従来のフレキシブルポーチと比較してこの二重要件を満たす上でより効果的であることが証明されています。

若年消費者の間での強いスナッキング文化

ミレニアル世代とジェネレーションZは、ソーシャルメディアプラットフォーム、インフルエンサーによる推薦、そして従来の食事スケジュールからの離脱の影響を受け、以前の世代よりも頻繁にスナックを摂取しています。これらの若年層は、多様なフレーバー、視覚的に訴求力のある製品、そしてオンラインで簡単にシェアできるスナックに高い価値を置いています。ポテトチップスは、数量限定の製品ラインチャップ、印象的なパッケージデザイン、そしてInstagramのようなソーシャルメディアプラットフォームで映えるビジュアル的な美学を通じて、これらのニーズに効果的に応えています。同時に、これらの消費者の間では透明性への需要が高まっています。多くの買い物客が食品安全への懸念を表明する一方で、食料費の上昇を懸念する消費者も増えています。これにより、プレミアム製品の提供とコスト意識の高い購買層への対応の間に難しいバランスが生じています。手頃な価格の塩味チップスと高品質なケトルクック製品など、幅広い製品ラインナップを提供することでこの課題に対応する企業は、異なる所得層にわたって消費者を引き付けることに成功しています。後ろめたい嗜好品ではなく、正当な食事の機会として捉えられるようになったスナッキングの認識の変化は、消費量の安定した成長を促進し、市場の長期的な拡大に貢献しています。

よりシンプルな原材料リスト・非遺伝子組換え表示を持つクリーンラベルポジショニングの成長

ミレニアル世代とジェネレーションZが人工添加物や不透明なサプライチェーンに対して懐疑的であることを背景に、クリーンラベルポジショニングはニッチな注目から主流の受容へと移行しています。ブランドは今、製品を再調合し、グルタミン酸ナトリウム、人工着色料、硬化油脂などの原材料から離れています。代わりに、天然調味料、海塩、ハイオレイックひまわり油やアボカドオイルなどのより健康的な油脂を選択しています。このトレンドは特に北米と欧州で顕著です。これらの地域では、欧州連合の規則1333/2008などの規制枠組みが特定の添加物を制限するだけでなく、アレルゲンおよび保存料の明確な表示も義務付けています[1]出典:欧州連合 欧州議会および理事会の規則(EC)第1333/2008号、

europa.eu。さらに、非遺伝子組換えプロジェクト認証やオーガニック認証などの検証がプレミアム製品に不可欠となっています。Kettle FoodsやBurts Chipsなどのブランドは、原材料の透明性を中核的なブランドアイデンティティとして位置付けています。しかし、依然として大きな課題が残っています:合成保存料なしで味と賞味期限を維持することです。この技術的課題は、自社の研究開発能力を持つ垂直統合プレイヤーに有利に働く傾向があります。クリーンラベル製品は市場影響の拡大に反映されているように健康志向の消費者の獲得に成功していますが、再調合コストを賄うために必要なプレミアム価格設定が、より広範な市場浸透を妨げています。

低脂肪・低塩・焼成または「より健康的な」揚げポテトチップスなど健康的な処方の拡大

より健康的な処方は、ポテトチップスが栄養価に乏しい嗜好品スナックであるという長年の認識に対処しています。揚げ工程を回避した焼成チップスは脂肪含有量を大幅に削減します。しかし、これは消費者がこのカテゴリーに求める特有のクランチ感や食感を損なうことが多いです。低ナトリウムオプションは、米国食品医薬品局が設定した自主目標に沿っています。2024年、同局はメーカーに対して今後10年間でナトリウムレベルを顕著な割合で削減するよう促すガイダンスを発行しました。同時に、エアフライおよび真空フライ技術は、所望のテクスチャーを維持しながら脂肪吸収を低減するバランスの取れたソリューションを提供しています。これらの進歩にもかかわらず、生産ラインのアップグレードに必要な多額の設備投資は、中規模メーカーにとって依然として大きな障壁となっています。しかし、コスト意識の高い消費者はプレミアム価格の支払いに抵抗を示すことが多いです。その結果、このセグメントでの成功は画期的なイノベーションよりも段階的な改善に依存しており、即座の市場シェア成長の可能性を制限しています。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 肥満、心血管疾患、高ナトリウム摂取に関する健康懸念の深刻化 | -0.8% | 北米と欧州で急激な圧力があるグローバル | 長期(4年以上) |

| 塩味スナックの塩分・飽和脂肪・人工添加物削減に向けた規制圧力 | -0.6% | 欧州と北米、アジア太平洋で台頭 | 中期(2〜4年) |

| 代替スナックとの競争の激化 | -0.5% | 北米とアジア太平洋の都市部が主導するグローバル | 短期(2年以内) |

| 揚げスナックへの否定的な認識 | -0.4% | 北米と欧州、アジア太平洋での選択的影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

肥満、心血管疾患、高ナトリウム摂取に関する健康懸念の深刻化

成人の多くが肥満の課題に直面する先進国市場では、公衆衛生キャンペーンが揚げスナックを慢性疾患と関連付けることが増えており、消費パターンの変化をもたらしています。ポテトチップスの標準的な一人前にはかなりの量のナトリウムが含まれています。他の加工食品と組み合わせると、この摂取量は消費者を世界保健機関が推奨する一日のナトリウム上限に近づけるか、超えさせることが多いです[3]出典:世界保健機関 ガイドライン:成人および子どもにおけるナトリウム摂取量、

who.int。心血管疾患は依然として世界的な死亡原因の第一位であり、食事由来のナトリウムは修正可能なリスク因子として認識されています。政策立案者と健康推進者は、課税、警告ラベル、公衆意識向上イニシアチブの強化などの戦略を通じてこの問題に取り組んでいます。メーカーはこのトレンドに積極的に対抗しています。より小さな分量管理包装の導入、明確で透明な栄養表示への注力、栄養士とのパートナーシップなどを進めています。これらの取り組みは、チップスを日常の食品ではなく、時折楽しむ嗜好品として再定位することを目的としています。消費者行動の変容は緩やかなプロセスであることは認められていますが、健康メッセージへの継続的な重点は、特に高齢化する人口において、一人当たりの消費量を着実に減少させることが期待されています。

塩味スナックの塩分・飽和脂肪・人工添加物削減に向けた規制圧力

グローバル市場で規制枠組みがますます厳格化する中、企業は製品再調合における重大な課題に直面しています。これらの再調合の取り組みは研究開発予算に相当な圧力をかけ、味の変化に敏感な消費者を遠ざけるリスクをはらんでいます。欧州連合の規則1169/2011はパッケージ前面の栄養表示を義務付けており、一部の加盟国ではナトリウムと脂肪が高い製品を明確に識別するためにトラフィックライトカラーコーディングを実施しています。この表示アプローチは購買時点でのスティグマを生じさせる可能性があります。さらに、欧州食品安全機関はナトリウム削減目標を支持する意見書を発行しており、米国食品医薬品局の2024年ガイダンスは自主的なベンチマークを導入しています[2]出典:米国食品医薬品局 FDAがナトリウム削減取り組みの次のフェーズを開始、

fda.gov。広く採用された場合、これらのベンチマークは業界基準を再形成する可能性があります。コンプライアンスコストは均等に分配されていません。多国籍企業はグローバルポートフォリオ全体に再調合費用を分散させることでより良い対応が可能です。一方、リージョナルプレイヤーは深刻な財政的負担に直面することが多く、利益率の低下や市場からの撤退を余儀なくされることもあります。これらの課題の影響は、再調合コストと味プロファイルの変化が消費者の期待に応えられない場合の販売量損失の可能性という二重の負担を反映しています。しかし、中期的なタイムラインは、規制執行がより厳格化する前にメーカーが戦略を適応させる機会を提供しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

フレーバー別:プレミアム化がフレーバー付きチップスの加速を促進

フレーバー付きチップスは2031年まで6.48%の年間複合成長率(CAGR)で成長すると見込まれており、市場全体の成長を上回っています。メーカーはバーベキュー、サワークリーム・オニオン、チーズベース、スパイシー、甘辛ミックスなどの多様なフレーバープロファイルを導入することで商品化の課題に取り組んでいます。2025年には、プレーン・塩味チップスがサンドイッチやディップとの人気あるサイドメニューとしての汎用性に支えられて市場シェアの58.04%を占めました。しかし、若い消費者が従来の機能性よりもユニークなフレーバーや視覚的に訴求力のあるInstagramに映えるパッケージを優先するようになるにつれて、この優位性は徐々に低下しています。北米ではバーベキューが最も人気のあるフレーバードサブセグメントとして残っています。対照的に、スパイシーバリアントはカプサイシン豊富な食品への文化的嗜好が深く根付いているインドとメキシコで優位を占めています。欧州は強い乳製品の伝統を活かしてチーズベースのフレーバーをリードし、日本と韓国ではハニーバターやキャラメル・シーソルトなどの甘辛ブレンドへの需要が拡大しており、これらの地域でのデザートスナックハイブリッドの人気を反映しています。サワークリーム・オニオンは中間的な位置を占め、辛さのないタンギーなフレーバーを求める消費者に訴求していますが、ブランドがよりボールドで独特のプロファイルの導入に注力するにつれて成長は横ばいとなっています。

PepsiCoのグローバルフレーバー開発プロセスは、年間数千のコンセプトをテストするものであり、このセグメンテーション戦略を維持するために必要な多大な研究開発の取り組みを示しています。フレーバー付きチップスへの嗜好の増加は、消費者がプレーン塩味チップスでは提供できない優れた感覚的体験により高い対価を支払う意欲を示すプレミアム化のより広いトレンドと一致しています。このダイナミクスは、新興市場で可処分所得が上昇し、より多くの消費者がプレミアム製品へのアップグレードを可能にするにつれて継続することが期待されています。このシフトは、スナック食品業界におけるイノベーションと差別化への消費者需要の進化を浮き彫りにし、市場の関連性と成長を維持するための継続的なフレーバー開発の重要性を強調しています。

包装タイプ別:硬質容器がプレミアム化と鮮度需要を取り込む

硬質容器と缶は、全包装フォーマットの中で最も速い7.32%のCAGRで目覚ましい成長を遂げています。この成長は主に進化する消費者嗜好によって推進されており、消費者はフレキシブルポーチが提供する低単価よりも再密封性、分量管理、長期的な鮮度保持などの機能をますます重視しています。2025年には、ポーチと袋がコスト優位性、物流の軽量性、高速充填ラインとの適合性を背景に77.81%のシェアで市場を支配しました。しかし、これらのフォーマットはマルチサーブのシナリオで限界に直面しており、開封後に製品のパリパリ感を維持できないことが多く、消費者の不満につながっています。PringlesのアイコニックなチューブやDoritosのSTAXフォーマットなどの硬質容器は、気密シールと輸送中の破損を低減するスタッカブルなチップ形状を組み込むことでこの問題に効果的に対処しています。これらの容器は特に都市部の高所得世帯に訴求力が高く、食品廃棄物の削減と利便性の向上というメリットを追加コストに値すると認識しています。ランチボックスや自動販売機での使用を目的とした単品ポーチをまとめたマルチパックフォーマットは、バルクバッグと硬質容器の中間的な位置を占めています。これらのフォーマットは、硬質容器に関連するプレミアム価格なしに分量管理の利点を提供しています。

持続可能性への懸念が業界全体の包装決定にますます影響を与えています。硬質容器の7.32%のCAGRは、包装業界における構造的なシフトを示しており、包装は単なるコモディティ投入物ではなく、付加価値のある機能として捉えられるようになっています。このシフトは、より高い材料コストを吸収するスケールと、ユニークで機能的な包装フォーマットを通じて差別化するためのイノベーションパイプラインを持つブランドに有利に働きます。持続可能性と消費者嗜好が進化し続ける中、包装戦略をこれらのトレンドに合わせることができる企業は市場での競争上の優位性を得る可能性が高いです。

流通チャネル別:オンライン小売が利便性と発見を再形成

オンライン小売は、クイックコマースプラットフォームの台頭、スナックサブスクリプションボックス、電子グロサリーの採用増加に後押しされ、2031年まで7.14%のCAGRで成長すると予測されています。この成長にもかかわらず、スーパーマーケットとハイパーマーケットは2025年に46.23%という大きな市場シェアを維持すると予測されています。この優位性は主に、エンドキャップディスプレイやプロモーション価格などの戦略を通じて衝動買いを促進する能力によるものです。インドのクイックコマースセクターは全電子グロサリー注文の3分の2以上を占めました。これらのプラットフォームはラストマイル物流を変革し、ブランドが従来の小売仲介業者をバイパスすることを可能にしています。外出中の消費者や深夜の買い物客に対応するコンビニエンスストアは市場で安定したポジションを維持していますが、不動産コストの上昇や自動販売機・マイクロマーケットとの競争という課題に直面しています。

自動販売機、ガソリンスタンド、直販モデルを含むその他の流通チャネルは断片的な需要に対応していますが、市場ダイナミクスを大幅に変える規模を持っていません。物理的およびデジタルのショッピングチャネル間の分断は、一方が他方を代替するというよりも、特定のショッピング機会に応えることに関するものです。例えば、消費者はスーパーマーケットで家庭用のバルクパックを購入し、コンビニエンスストアでは即時消費用の単品ポーチを購入し、オンラインでは探求やギフティング用のバラエティパックを購入することが多いです。これらのチャネル全体で製品品揃えと価格戦略を効果的に最適化するブランドは、不均衡な市場シェアを獲得しています。例えば、オンラインで独占フレーバーを提供し、ハイパーマーケットでプロモーションマルチパックを提供し、コンビニエンスストアでプレミアム単品アイテムを提供することが挙げられます。オンライン小売の7.14%のCAGRは、発見プラットフォームとサブスクリプションサービスの両方としての電子商取引の役割を浮き彫りにしています。しかし、カテゴリーの低い単価と消費者が購入前に触覚的な評価を好む傾向から、全体的な市場シェアは限定的なままと予想されます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

2025年、北米はリーディングセグメントとして台頭し、グローバル売上の32.78%を占めました。この優位性は、一人当たり消費量の増加を伴う米国のポテトチップス市場によって牽引されました。市場の拡大はプレミアム化によって推進されています。ケトルクック、オーガニック、エキゾチックフレーバーバリアントなどの製品はマスマーケット製品に対して大幅な価格プレミアムを獲得しています。カナダとメキシコも地域の成長に貢献しており、メキシコのスパイシーフレーバーへの嗜好がブランドに辛みプロファイルのローカライズの機会をもたらしています。しかし、この地域は塩味スナックへのソーダ税の拡大を提唱する健康推進グループからの課題に直面しており、実施された場合にはマージンに圧力をかける可能性がある規制リスクとなっています。欧州では、ナトリウム、添加物、表示を規定する欧州連合(EU)規則1169/2011という厳格な規制によって市場が形成されており、継続的な再調合サイクルをもたらしています。

アジア太平洋は最も速く成長するセグメントであり、2031年まで6.89%のCAGRで拡大しています。この成長は中国の都市化、インドの組織化小売の浸透率の向上、日本のプレミアム化トレンド、そしてオーストラリアの多文化フレーバーの採用によって推進されています。中国では、市場は一線都市で優位を占める多国籍ブランドと、価格感度と地域フレーバー嗜好で優位に立つ二線・三線都市で繁栄するローカルプレイヤーに分断されています。オーストラリアの多文化人口は、タイのスイートチリやインドのタンドーリなど世界からインスパイアされたフレーバーへの需要を促進しており、他の市場にスケールアップできるイノベーションのハブとしての地位を確立しています。地域の成長軌跡は、継続的な都市化、コールドチェーンインフラの整備、規制の安定性に依存しています。

南米および中東・アフリカを含むその他の地域は新興フロンティアを代表しています。南米では、ブラジルとアルゼンチンが消費をリードしています。ブラジルのスナック市場は都市化と中間層の拡大から恩恵を受けていますが、経済的な不安定性と通貨の減価が輸入業者にとっての課題をもたらしています。中東・アフリカでは、サウジアラビア、アラブ首長国連邦(UAE)、南アフリカが需要を支えています。UAEとサウジアラビアの在留外国人人口は、グローバルに認知されたブランドやハラール認証製品への需要を促進しており、複雑な規制環境をナビゲートする意欲のある多国籍企業に機会をもたらしています。

競合環境

揚げポテトチップス業界において、上位2社が大きな棚スペースを占有する一方で、リージョナル競合他社が繁栄するためのかなりの機会が存在しています。PepsiCoはFrito-Lay部門を通じて、KellanovaはPringlesブランドで知られ、広範な流通ネットワーク、研究開発への多額の投資、強力なマーケティング能力を活用して市場を支配しています。

MarsによるKellanovaの買収により競合環境が激化しており、これにより菓子類と塩味スナックのポートフォリオが戦略的に単一の傘下に統合されています。同時に、ITC(Bingブランド)、Calbee、Intersnack、Utzなどのリージョナルプレイヤーは、文化的に適切なフレーバーの提供、地元でのポテトの調達、消費者需要に応えるアジャイルなイノベーションサイクルの維持によって市場ポジションを成功裏に守っています。PepsiCoは2024年に穀物不使用スナックスペシャリストであるSiete FoodsをUSD 12億で買収してポートフォリオを拡大し、成長する「より健康的な」スナックセグメントへの戦略的参入を示しました。

新興の破壊者や様々な直販スタートアップは、植物ベースのスナックオプションを導入し、製品ローンチにソーシャルメディアプラットフォームを活用することで確立されたプレイヤーに挑戦しています。テクノロジーの採用が業界における重要な差別化要因になりつつあり、リーダー企業はフレーバーモデリングのための人工知能(AI)とトレーサビリティのためのブロックチェーン技術を採用しています。これらの進歩は市場投入までの時間を短縮するだけでなく、消費者にとってますます重要となっているクリーンラベル主張を強化します。全体として、揚げポテトチップス市場での競争は、主要プレイヤーが達成する規模の経済とリージョナルスペシャリストの柔軟性のバランスを取っており、ダイナミックでありながら過度に断片化されていない業界景観を確保しています。

揚げポテトチップス業界リーダー

Intersnack Group GmbH & Co. KG

PepsiCo, Inc.

Kellanova

Calbeeグループ

Utz Brands, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:米国の著名な塩味スナックブランドであるUtzは、小児がんに特化した米国最大手の独立慈善団体であるアレックス・レモネードスタンド財団と提携し、最新の創作品であるレモネードフレーバーポテトチップスを発表しました。Utzレモネードポテトチップスは、レモネードの爽やかな甘みとUtz特有の塩味のクランチを融合させた、大胆で独特のフレーバーを提供しています。

- 2025年4月:グルメなケトルクック職人チップスで知られるKettle Studioが、新しいエアフライドチップスラインをデビューさせました。健康的なスナックへの高まる需要に応えて、Kettle StudioのエアフライドチップスはKettle Studioの特徴的な大胆なクランチとフレーバーを維持しながら、従来のポテトチップスより50%少ない油を使用しています。

- 2024年7月:Samyang Foodsは、日本のスナック市場をターゲットに、オリジナル辛炒め鶏肉、フォーチーズ、ハバネロとライムの3種類の新しいポテトチップスフレーバーを導入しました。グローバルに高評価を得ているBuldakブランド下のこれらのチップスは、辛炒め鶏肉炒め麺の旨辛い本質を体現することを目指しています。

グローバル揚げポテトチップス市場レポートスコープ

揚げポテトチップスとは、ポテトを薄くスライスして油で揚げてパリパリにし、(一般的に塩やフレーバーで)味付けし、即食スナックとして包装または提供したものです。揚げポテトチップス市場はフレーバー、流通チャネル、地域別に区分されています。フレーバー別では、市場はプレーン・塩味とフレーバー付きに区分されています。包装タイプ別では、市場はポーチ/袋、硬質容器/缶、その他(マルチパック)に区分されています。流通チャネル別では、市場はハイパーマーケット/スーパーマーケット、コンビニエンスストア、オンラインチャネル、その他の流通チャネルに区分されています。地域別では、市場は北米、欧州、アジア太平洋、南米、中東・アフリカに区分されています。市場規模は上記のすべてのセグメントについてUSDの価値ベースで算出されています。

| プレーン・塩味 | |

| フレーバー付き | バーベキュー |

| サワークリーム・オニオン | |

| チーズベースフレーバー | |

| スパイシー | |

| 甘辛ブレンド | |

| その他 |

| ポーチ/袋 |

| 硬質容器/缶 |

| その他(マルチパック) |

| スーパーマーケット/ハイパーマーケット |

| コンビニエンスストア |

| オンライン小売ストア |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| その他の中東・アフリカ |

| フレーバー別 | プレーン・塩味 | |

| フレーバー付き | バーベキュー | |

| サワークリーム・オニオン | ||

| チーズベースフレーバー | ||

| スパイシー | ||

| 甘辛ブレンド | ||

| その他 | ||

| 包装タイプ別 | ポーチ/袋 | |

| 硬質容器/缶 | ||

| その他(マルチパック) | ||

| 流通チャネル別 | スーパーマーケット/ハイパーマーケット | |

| コンビニエンスストア | ||

| オンライン小売ストア | ||

| その他の流通チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

揚げポテトチップス市場の現在の規模とCAGR予測は?

揚げポテトチップス市場の規模は2026年にUSD 429.6億であり、6.11%の年間複合成長率で成長して2031年までにUSD 577.8億に達する見込みです。

最も急速に拡大しているフレーバーセグメントはどれですか?

フレーバー付きチップスは2031年まで年率6.48%で成長すると予測されており、プレーン・塩味バリアントを上回っています。

最も高い成長ポテンシャルを持つ地域はどこですか?

アジア太平洋は6.89%のCAGRをリードしており、都市化、所得の向上、ローカライズされたフレーバーイノベーションによって推進されています。

オンライン小売は販売チャネルをどのように形成していますか?

クイックコマースプラットフォームを含むオンライン小売は7.14%で成長しており、フレーバー発見とサブスクリプションモデルをサポートしていますが、スーパーマーケットが最大のシェアを維持しています。

市場成長を最も鋭く抑制しているのは何ですか?

肥満とナトリウム摂取に関する健康懸念の深刻化がCAGR予測に対して-0.8%という最大の下押し圧力をもたらしています。

最終更新日: