ポテトチップス市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

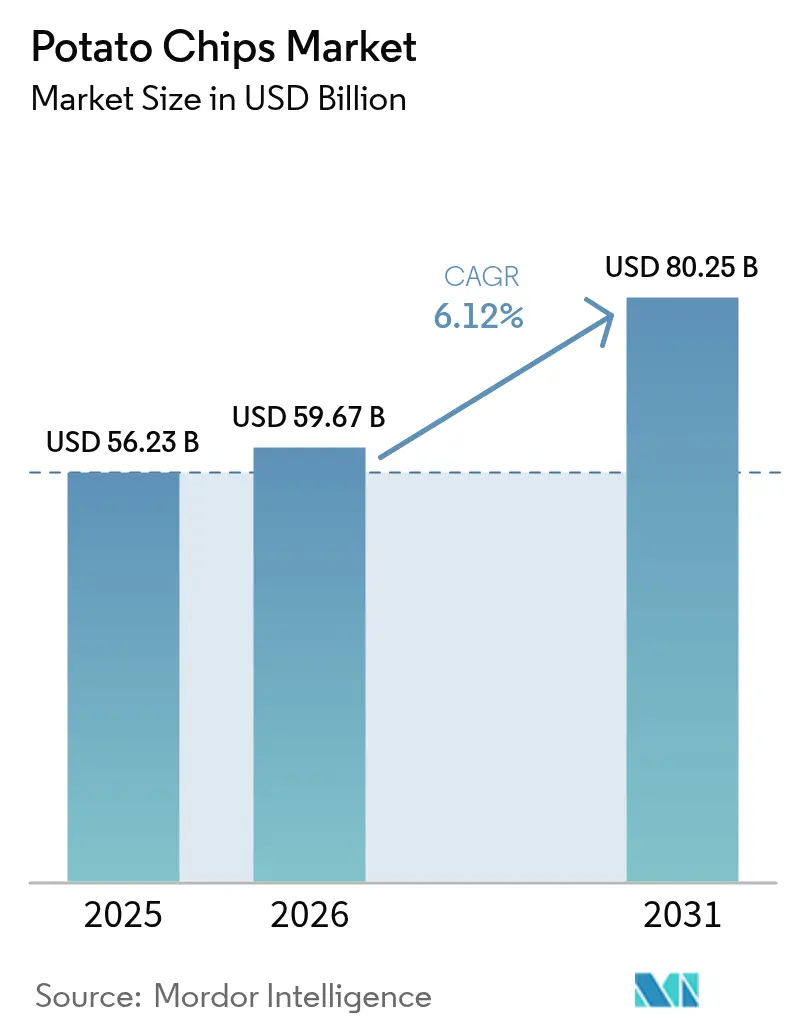

| 市場規模 (2026) | 59.67 十億米ドル |

| 市場規模 (2031) | 80.25 十億米ドル |

| 成長率 (2026 - 2031) | 6.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるポテトチップス市場分析

ポテトチップス市場規模は、2025年の562億3,000万米ドルから2026年には596億7,000万米ドルへと成長し、2026年から2031年にかけてCAGR 6.12%で2031年までに802億5,000万米ドルに達すると予測されています。市場はインフレや消費者のプレミアム・健康志向スナック代替品への需要増加にもかかわらず安定性を示しています。成長は主に可処分所得の増加、都市化、スナック習慣の変化、および即食食品の利便性によって牽引されています。さらに、新フレーバーや健康志向バリアントを含む製品革新へのメーカーの注力、および新興市場を中心とした流通ネットワークの拡大が市場拡大を支えています。Eコマースプラットフォームの急速な成長と近代的な小売業態の普及が市場浸透をさらに加速させています。市場成長はまた、ミレニアル世代およびZ世代消費者のスナック頻度の増加、製品のプレミアム化、および地域の味覚嗜好に対応した地域フレーバーの導入によっても影響を受けています。

主要レポートのポイント

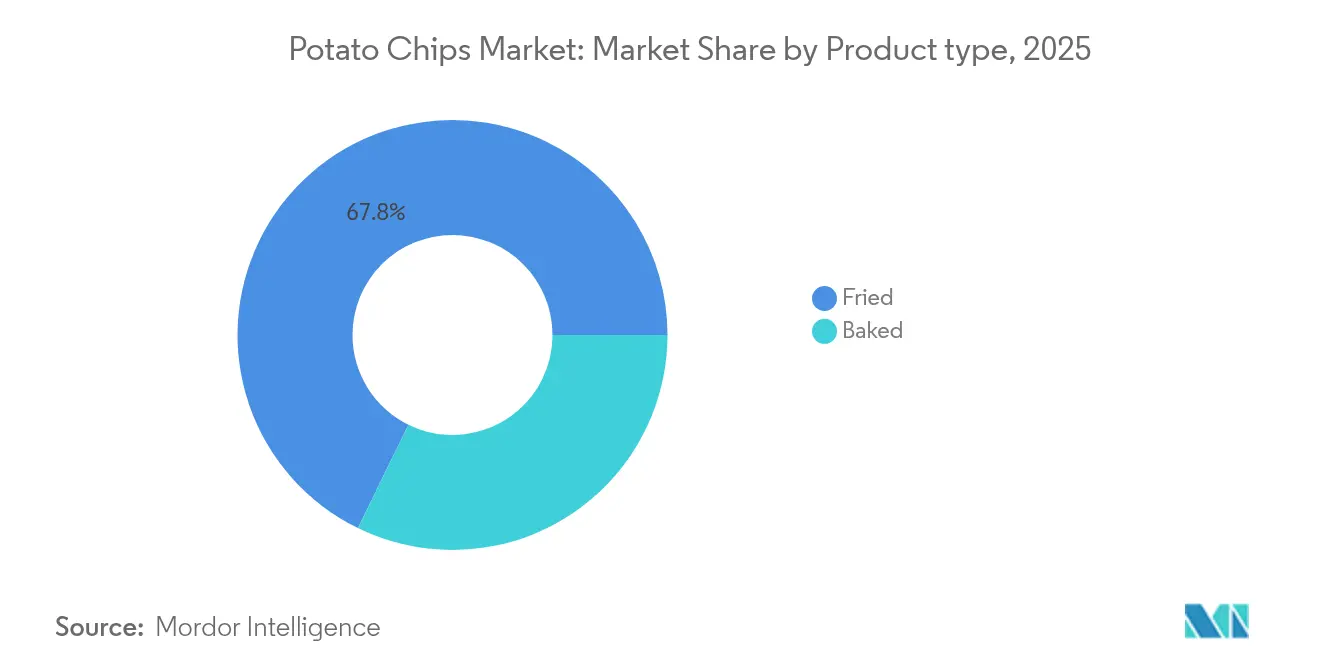

- 製品タイプ別では、フライドチップスが2025年のポテトチップス市場シェアの67.75%をリードし、ベイクドチップスは2031年にかけてCAGR 6.98%で拡大する見込みです。

- フレーバー別では、フレーバー付きセグメントが2025年のポテトチップス市場規模において64.10%の収益シェアを獲得し、2031年にかけてCAGR 6.58%で成長しています。

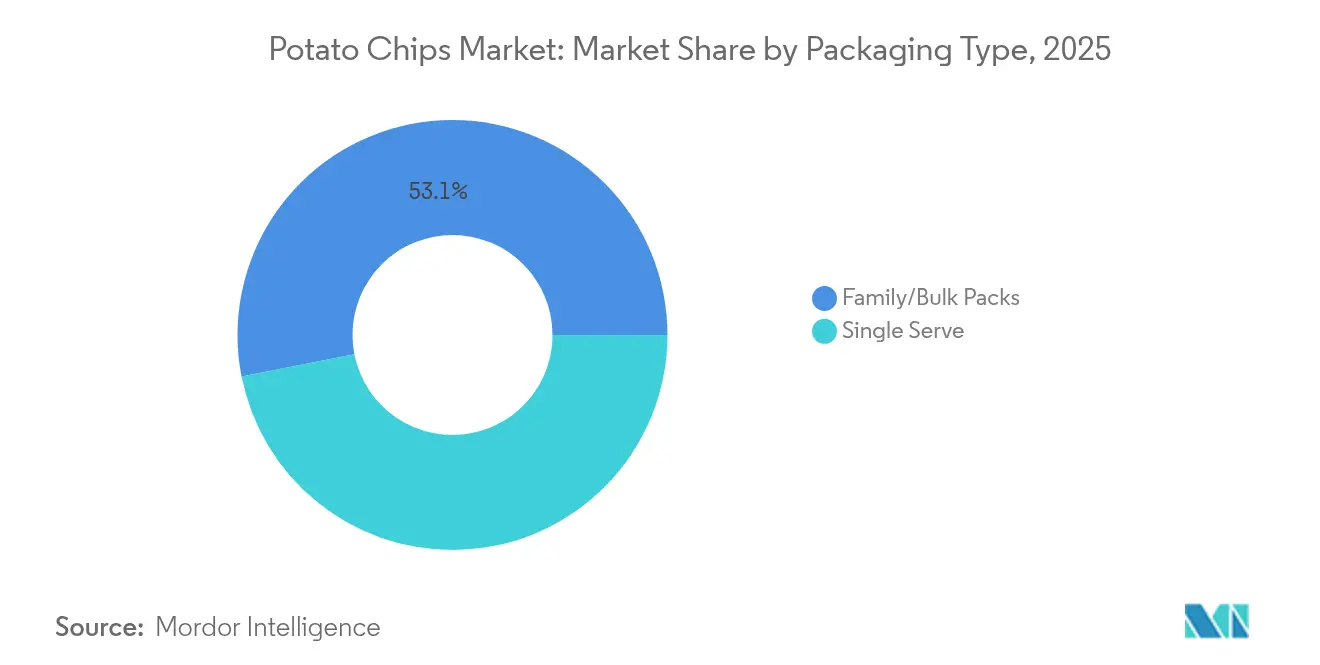

- 包装タイプ別では、ファミリー/大容量フォーマットが2025年のポテトチップス市場の53.10%を占め、シングルサーブパックが2031年にかけて最速のCAGR 6.35%を記録しています。

- 流通チャネル別では、スーパーマーケット/ハイパーマーケットが2025年のポテトチップス市場規模の42.85%のシェアを保持し、オンライン小売店が2031年にかけてCAGR 7.05%を達成しています。

- 地域別では、北米が2025年のポテトチップス市場シェアの35.20%を支配し、アジア太平洋が予測期間中に最高のCAGR 6.85%を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のポテトチップス市場トレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 便利なスナックに対する消費者需要の増加 | +1.8% | アジア太平洋および北米で最も強い影響を持つグローバル | 中期(2〜4年) |

| フレーバーと包装の革新 | +1.2% | 北米および欧州を中心としたグローバル | 短期(2年以内) |

| 食消費パターンの西洋化 | +1.0% | アジア太平洋中心、中東・アフリカへの波及 | 長期(4年以上) |

| 主要プレーヤーによる積極的なマーケティングとブランディング | +0.8% | グローバル | 短期(2年以内) |

| 健康志向製品バリアントの導入 | +0.7% | 北米および欧州、アジア太平洋へ拡大 | 中期(2〜4年) |

| ポテトチップスの文化的意義と人気 | +0.5% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

便利なスナックに対する消費者需要の増加

世界のポテトチップス市場は、便利な即食スナックに対する消費者需要の高まりを主な要因として成長しています。都市化の加速と、特に働く専門職、学生、若年層の間でのライフスタイルの多忙化が、スナック習慣を変革しています。ポテトチップスは、携帯性、常温保存性、多様な価格帯での入手可能性により、こうした進化する消費者ニーズを満たしています。本製品は調理不要でありながら、親しみやすい味と多様なフレーバーを提供します。国際食品情報評議会(IFIC)の2024年調査によると、米国の回答者の60%が1日に1〜2回スナックを摂取し、14%が1日3回以上摂取しています [1]出典:国際食品情報評議会(IFIC)、「2024年IFIC食品・健康調査」、foodinsight.org。これらの統計は、スナック摂取が偶発的な行為から日常的な食事パターンの不可欠な一部へと進化したことを示しています。このトレンドは世界的に広がっており、消費者は従来の食事の代わりに積極的に便利なスナックを選択しています。

フレーバーと包装の革新

フレーバー革新はポテトベーススナック市場における主要な差別化要因となっており、製品開発活動が活発化しています。「スワイシー(甘辛)」フレーバーの組み合わせが若年消費者の間で大きな人気を獲得しており、メーカーは製品ポートフォリオの多様化を進めています。Lay'sの「Do Us A Flavor」コンテストは100万米ドルの賞金を提供しており、消費者参加型の革新的なフレーバーコンセプトの創出とブランドロイヤルティの向上を体現しています。企業はまた、Frito-Layが2025年までに100%リサイクル可能またはコンポスト可能な包装を実現するというコミットメントに示されるように、持続可能性目標の達成と規制遵守のための包装革新にも注力しています。フレーバー開発と持続可能な包装への複合的な注力は、企業が新しい味覚体験と環境意識に対する消費者の需要を満たしながら競争優位性を維持するのに役立っています。市場は若年消費者、特に塩味スナック、とりわけポテトチップスを好むミレニアル世代からの強い需要を示しています。ドイツでは、IfD Allensbach社によると、2024年に1,649万人が塩味スナックを購入しました [2]出典:IfD Allensbach、「ドイツにおける塩味スナック購入者数」、www.ifd-allensbach.de。

食消費パターンの西洋化

アジア太平洋市場におけるポテトチップス消費パターンの変容は、従来のスナック嗜好を超えた西洋的食習慣への顕著なシフトを示しています。中国およびインドでは、消費者が西洋スタイルのポテトチップスを日常の食事パターンや社会的交流に取り入れる傾向が強まっています。西洋的なポテトチップス消費行動のこの体系的な採用は、Calbeeの北米および中国市場への戦略的拡大に示されるように、国際メーカーが地域生産施設を設立する機会を提供しています。この変容はポテトチップスセグメントにおけるプレミアム化トレンドを触媒し、消費者が社会的地位の指標として輸入品や西洋スタイルのポテトチップスバリアントへの投資意欲を高めています。

主要プレーヤーによる積極的なマーケティングとブランディング

主要なポテトチップスメーカーは、市場ポジションを強化し消費者エンゲージメントを高めるための戦略的マーケティング施策を実施しています。ポテトチップスセグメントの重要なプレーヤーであるUtz Brandsは、マーケティング支出を70%増加させ、その結果2024年に14億米ドルを超えるオーガニック純売上高が1.3%成長するという成果を示しました。これらのメーカーは、体験型マーケティングキャンペーン、期間限定ポテトチップスバリアントの戦略的製品発売、ソーシャルメディアエンゲージメントを最大化するためのターゲットを絞ったセレブリティコラボレーションを組み込んだ複数チャネルを通じた包括的なマーケティングアプローチを実行しています。Eコマースプラットフォームの拡大により強化されたデジタルマーケティング能力が必要となり、ポテトチップスメーカーはすべての流通チャネルにわたって一貫したブランドコミュニケーションを確保しながらオンラインプレゼンスを最適化することを余儀なくされています。この統合的なマーケティングアプローチにより、メーカーはブランドの可視性を維持し、消費者認知を促進し、競争が激化するポテトチップス市場における市場浸透を強化することができます。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な食品安全・表示規制 | -0.9% | 北米および欧州を中心としたグローバル | 短期(2年以内) |

| 原材料価格の変動 | -1.1% | グローバル | 中期(2〜4年) |

| 消費者の健康意識の高まり | -0.7% | 北米および欧州、世界的に拡大 | 長期(4年以上) |

| 環境への影響と包装廃棄物 | -0.5% | 主に欧州および北米 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

厳格な食品安全・表示規制

主要市場における規制環境は、特に米国食品医薬品局(FDA)が提案するパッケージ前面栄養表示要件により、より厳格化しています。これらの規制は、製品の処方変更と包装更新への多大な投資を必要とします。食品医薬品局(FDA)の提案は、飽和脂肪、ナトリウム、添加糖の含有量の明確な表示を義務付けており、従来のチップス製品に対する消費者の購買パターンに影響を与える可能性があります。さらに、欧州連合の包装廃棄物規制は、より高いコストと技術的制限にもかかわらず、メーカーにリサイクル可能な素材への移行を求めています。これらの規制要件は、コンプライアンス対応のためのリソースが限られている中小メーカーに重い負担をかけており、市場統合の加速につながる可能性があります。Campbell SoupのKettle Brandとその「エアフライ」表示に関する法的紛争は、規制コンプライアンスの問題が法的課題とビジネスリスクの増大につながる可能性を示しています。

原材料価格の変動

Rabobank分析のPotatoProによると、米国のジャガイモ価格は依然として高水準にあり、利益率への影響が続いています。連邦取引委員会の食料品サプライチェーン報告書は、パンデミック関連の混乱が集中型サプライチェーンの脆弱性を露呈し、企業がより高いコストにもかかわらずサプライヤーネットワークの多様化を進めるきっかけとなったことを示しています。PepsiCoは、持続可能な農業慣行を通じて投入コストを安定させるため、北米の200万エーカーにわたる農家との直接関係を構築しています。企業は、製品差別化のためにアボカドやココナッツなどのプレミアムオイルを取り入れるにあたり、油価格の変動からの追加的なコスト圧力に直面しています。農業収量に対する気候変動の影響は原材料調達をさらに複雑にし、運営の複雑さとコストを増大させるサプライチェーン適応戦略を必要としています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ベイクドセグメントが従来のフライド優位性を崩す

フライドポテトチップスは2025年の世界市場において67.75%の実質的なシェアを占め、消費者の間での持続的な人気を反映しています。このセグメントの成功は、消費者が求めるクラシックなサクサク感と味を提供しながら、革新的なフレーバーと包装デザインを継続的に導入するメーカーの取り組みに起因しています。Kettle Studioは2025年4月にエアフライドチップスを発売し、油分50%減の製品を消費者に提供することでこのトレンドを強化しました。都市部の消費者は特に、コンビニエンスストアや自動販売機での頻繁な購入を通じて売上を牽引しており、フライドチップスはさまざまな小売チャネルにわたって一貫して人気のあるスナックとなっています。

ベイクドポテトチップスセグメントは、2031年にかけてCAGR 6.98%で顕著な成長ポテンシャルを示しています。健康意識の高い消費者は、脂肪分の低減と栄養上の利点を評価し、ベイクドチップスを好むスナックオプションとして積極的に選択しています。メーカーはこの需要に応え、特定の地域の味覚嗜好に対応した多様な製品ラインを開発しています。Pringlesは2025年4月に7層ディップフレーバーのベイクドポテトチップスを導入し、チーズ、オニオン、サワークリームのフレーバーを組み合わせてユニークな味覚プロファイルを創出することで、この市場適応を体現しています。ベイクドセグメントにおけるこの革新は、メーカーが健康上の考慮とフレーバーへの期待をいかにうまく両立させているかを示しています。

注記: 全セグメントのシェアはレポート購入後に入手可能

フレーバー別:グローバルフュージョンがフレーバー付きセグメントの革新を牽引

フレーバー付きチップスは2025年に64.10%の市場シェアを維持し、CAGR 6.58%で安定した成長を示しており、従来のプレーン・塩味バリアントを超えた多様な味覚提供に対する持続的な消費者需要を示しています。Lay'sのグローバルフレーバーポートフォリオには、ツァツィキ、マサラ、ハニーバターバリアントが含まれており、国際的な味覚プロファイルの市場差別化ポテンシャルを示しています。甘辛フレーバーの組み合わせの融合は、若年消費者セグメントの間で実質的な市場プレゼンスを確立し、PepsiCoのフレイミンホット製品ラインの収益増加に貢献しています。

プレーン・塩味チップスは、費用対効果の高いオプションおよび料理の食材として市場プレゼンスを維持していますが、その成長軌跡はフレーバー付き代替品を下回っています。製造企業は、プレミアム価格ポジショニングを確立するためにタンパク質強化と栄養素増強を実施し、従来の味覚開発を超えた機能的属性を組み込む方向へ革新の焦点を拡大しています。Alex's Lemonade Stand FoundationとのコラボレーションによるレモネードフレーバーチップスのUtzによる期間限定製品発売は、フレーバー革新と戦略的マーケティング目標および企業社会的取り組みの統合を示しています。

包装タイプ別:シングルサーブが部分管理トレンドを通じて勢いを増す

シングルサーブ包装はCAGR 6.35%で成長しており、ファミリー/大容量パックは2025年に53.10%の市場シェアを保持しています。シングルサーブオプションの成長は、部分管理と利便性に対する消費者の嗜好を反映しています。消費者は健康意識とスナックの楽しみのバランスをとる管理された嗜好オプションをますます求めています。PepsiCoの価格・包装アーキテクチャとシングルサーブ革新への注力は、包装がこれらの消費者ニーズに対応するためにどのように適応しているかを体現しています。シングルサーブフォーマットはEコマースの成長を補完し、従来の大容量包装よりも効果的にオンライン注文とサブスクリプションモデルをサポートしています。

ファミリー/大容量パックは、特に価格感度の高い新興市場において、バリューベースのポジショニングと家庭消費パターンを通じて市場リーダーシップを維持しています。包装の発展には、再封可能な機能、持続可能な素材、鮮度を保ちユーザーエクスペリエンスを向上させるスマートテクノロジーが含まれています。市場では、メーカーが流通チャネルと消費機会にわたって製品ラインナップを最適化するにつれ、包装フォーマット間の競争が激化し続けています。

注記: 全セグメントのシェアはレポート購入後に入手可能

流通チャネル別:Eコマースの加速が小売ランドスケープを再形成

オンライン小売事業者は2031年にかけてCAGR 7.05%という最高の成長軌跡を示しており、2025年に42.85%の市場シェアを維持する従来のスーパーマーケット/ハイパーマーケットセグメントに対して大きな競争をもたらしています。Eコマース流通チャネルは、デジタルによる製品発見と利便性がより高い価格ポジショニングを促進することから、シングルサーブ包装フォーマットとプレミアム製品に対して特に効果的です。PepsiCoのサプライチェーン近代化イニシアチブは、オンラインチャネル流通と直接消費者向け事業を強化するために高度な自動化と人工知能機能を実装しています。

スーパーマーケット/ハイパーマーケットは、Eコマース競争からのマージン圧力の激化にもかかわらず、戦略的な商品配置とプロモーションメカニズムを通じて市場支配を維持しています。コンビニエンスストアと食料品店は地理的優位性と即時の製品アクセス性を活用し、自動販売事業やフードサービス事業を含む代替流通チャネルは進化する消費者の動線パターンに適応しています。流通チャネルのこの変革は、ブランドが小売環境全体にわたって製品ポートフォリオと価格戦略を最適化することを促進しており、プレミアム製品はEコマースでより高いパフォーマンスを示し、バリュー志向製品は従来の小売パフォーマンスに不可欠であり続けています。

地域分析

北米は2025年に35.20%の支配的な市場シェアを保持していますが、発展途上地域と比較して成長を制約する市場成熟化を経験しています。食品医薬品局(FDA)のパッケージ前面栄養表示要件の実施は、製品間の栄養含有量の違いを強調することで市場ダイナミクスに影響を与えます。同地域の高度なサプライチェーンインフラは製品革新とプレミアム製品の提供を可能にし、企業は運営コストを最適化するために自動化とAIへの投資を増加させています。健康意識の高まりが栄養価の高い代替品への需要を牽引し、成熟した市場においてプレミアム価格を支えるオーガニックおよびベイクド製品の市場機会を創出しています。

アジア太平洋地域は2031年にかけてCAGR 6.85%を示し、最も急成長する市場としての地位を確立しています。この成長は、食消費パターンの西洋的嗜好への変容と、中国、インド、東南アジア経済圏全体での可処分所得の大幅な増加に起因しています。食事代替品および社会的消費アイテムとしてのスナック食品に関する消費者行動の変容が市場拡大を牽引し続けています。この成長軌跡は、グローバルブランドがローカライゼーション戦略を実施する機会を提供し、地域企業が文化的嗜好と流通ネットワークに関する包括的な理解を活用することを可能にしています。

欧州は、食品安全と環境コンプライアンスの国際基準を確立する包括的な規制枠組みに支えられ、安定した成長を示しています。南米と中東・アフリカは、継続的な経済発展と都市化を通じて重要な成長機会を示していますが、政治的・経済的不安定性が市場進展の障害となっています。地域市場での成功には、独自の味覚嗜好、流通インフラ能力、および多様な規制要件に関する包括的な理解が必要です。

規制環境

食品安全、ラベリング、および汚染物質管理は、ポテトチップスのコンプライアンスコストと製品再処方の優先事項を引き続き形成している。欧州連合では、欧州委員会規則(EU)2017/2158が、ポテトクリスプなどの製品に対してアクリルアミド低減措置とベンチマークモニタリング(750 ug/kgのベンチマークレベル)を義務付けており、2025年6月のプレーンポテトチップスにおけるアクリルアミド濃度上昇に関するRASFF通知など、執行の兆候によってさらに強化されている。

規制の標準化は、従来の食品法の枠を超えて製品品質仕様にも拡大している。ロシアでは、ポテトチップスに関する国家間規格GOST 35059-2024が2026年4月から施行され、感覚特性および理化学的パラメータ(脂質や塩分を含む)にわたる要件を定めており、メーカーやプライベートブランド製造業者の工程管理や仕様管理を厳格化する可能性がある。米国では、FSMAに基づくFDAの監督がスナック製造業者にとって依然として中心的な位置を占めており、同機関はトレーサビリティと予防的管理に関する要件を維持している。一方、業界の計画は、対象食品について2028年まで延長されるトレーサビリティ規則の遵守に関するFDAのスケジュールに沿ったものとなっている。

競合ランドスケープ

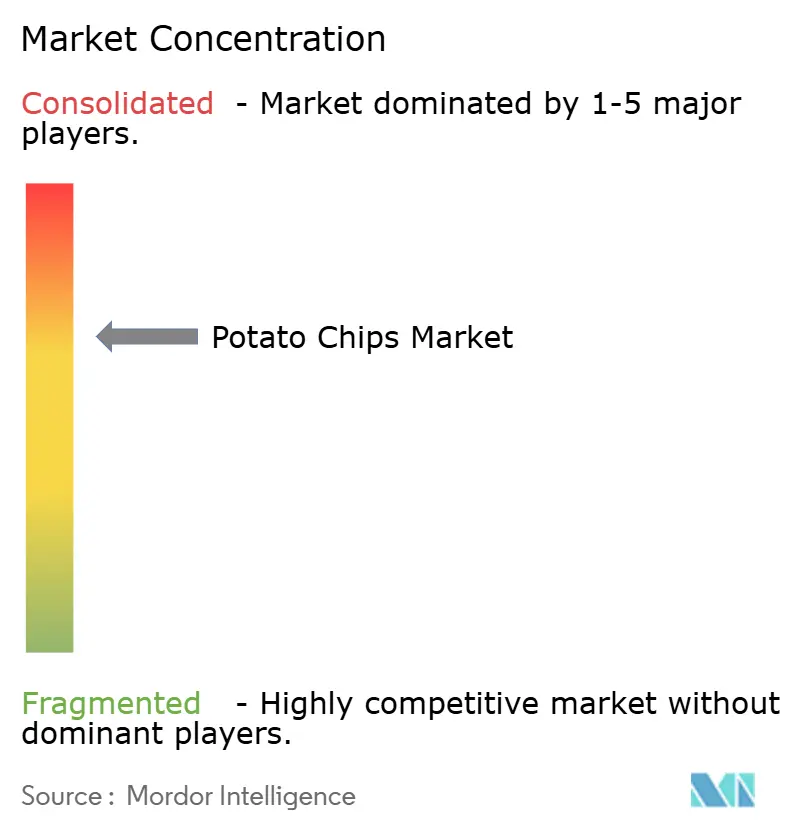

ポテトチップス市場は高度に集中しています。PepsiCo Inc.、Calbee Inc.、The Kraft Heinz Company、The Campbell's Company、Utz Brands Inc.を含む業界リーダーは、確立された製造施設、広範な流通ネットワーク、多様なブランドポートフォリオを通じて実質的な市場プレゼンスを誇っています。これらの企業は、規模の経済と複数地域にわたる大きな市場浸透を通じて競争優位性を維持しています。

市場参加者は、継続的な製品革新、地理的拡大、流通ネットワークの強化を包含する包括的な競争戦略を採用しています。企業は新フレーバー開発と健康志向製品バリアントに注力した研究開発活動に多大なリソースを配分しています。さらに、市場カバレッジの最適化、一貫した製品供給の確保、運営効率の維持のためにサプライチェーンインフラを強化しています。

市場ランドスケープは、2024年8月にMars, Incorporatedがケラノバを359億米ドルで買収することに合意したことに示されるように、戦略的買収を通じた大きな変革を経験しています。この統合は、原材料コストの変動と進化する規制要件への対応において、特に調達、流通インフラ、研究能力における運営規模の優位性の重要性を強調しています。

ポテトチップス産業リーダー

PepsiCo Inc.

Calbee Inc.

The Campbell's Company

Utz Brands Inc.

The Kraft Heinz Company

- *免責事項:主要選手の並び順不同

市場機会と将来展望

製造拠点の拡大と近代化は、ブランドや受託製造業者が地域的な生産能力を追加しつつ、効率性と品質のより厳しい要求に対応する余地を生み出している。この動きは、Shearer's Foodsがオハイオ州モレインに1億1,000万米ドルを投じて39万平方フィートのポテトチップス・スナック工場を開設し(2026年6月)、自動包装を中心に構築したこと、およびPepsiCoがメキシコのグアナフアト州セラヤに4億6,700万米ドルを投じてSabritas工場を開所し(2026年4月)、年間生産能力66,500メトリックトンを備えたことに反映されている。これらの動きは、消費量の多い地域における供給チェーンの短縮や原材料変動性に対する冗長性構築からの機会を示している。

製品およびプロセスにおける革新は、付加価値の高い栄養、ポーション調整、および変動する原料ジャガイモからの歩留まり回収に一層焦点が当てられている。PepsiCoの取り組みには、タンパク質を強化したスナックDoritos Protein(2026年2月)や、インドでの大衆流通向けの手頃な価格のスティック形状ポテトスナックLay's Mini Stix(2026年5月)が含まれる。一方、技術サプライヤーはポテト加工用の自動欠陥除去、光学式ソーティング、および殺菌システムを強調している(Interpack 2026での実演)。これらの取り組みは、ベイクド製品やより健康志向の製品ライン、シングルサーブおよびフードサービス専用フォーマット、そして一貫性の向上、廃棄削減、汚染物質やラベリングに関する監視への対応を可能にする自動化主導のコスト削減における機会を後押ししている。

最近の業界動向

- 2026年6月:PepsiCoはSubway Canadaと提携し、期間限定のLay's Italian Herbs & CheeseフレーバーのポテトチップスをSubwayレストラン限定で発売した。この共同ブランド商品は、ポテトチップスを管理されたフードサービスチャネルに投入し、Subwayの消費者にすでに親しまれているフレーバーの追加的な試用を促すために独占性を活用している。

- 2026年5月:PepsiCoはインドでLay's Mini Stixを発売し、INR 5およびINR 10の価格帯に位置付けられたスティック形状のポテトスナックを導入した。この発売は、伝統的な流通における高頻度・低単価の購買をターゲットとし、クラシックなチップス形状を超えてポートフォリオを拡大し、価値志向のスナック消費機会でのシェアを守るものである。

- 2024年2月:Lay'sはキャラメル風味のポテトベースの甘いチップスであるShapez Heartiezを発売し、同ブランドが甘い方向のポテトスナックへ進出する最初の動きとなった。これにより、対象となるフレーバーの範囲がセイボリーを超えて拡大し、現代の小売業やeコマースにおける実験主導のマーチャンダイジングを後押しする。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本レポートでは、ポテトチップス市場は、主要な消費地域全体で現行米ドルで追跡された、即食スナックとして販売される包装済みポテトチップスの小売およびフードサービスにおける価値を対象としている。

対象範囲の除外事項:トルティーヤ/コーンチップス、押出加工されたポテトスナック、プランテンチップス、およびポテトチップスとして販売されていない生鮮または冷凍ポテト製品を除外する。

セグメンテーション概要

- 製品タイプ別

- ベイクド

- フライド

- フレーバー別

- プレーン/塩味

- フレーバー付き

- 包装タイプ別

- シングルサーブ

- ファミリー/大容量パック

- 流通チャネル別

- スーパーマーケット/ハイパーマーケット

- コンビニエンスストア

- オンライン小売店

- その他の流通チャネル

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 北米その他

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- 南米その他

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- 中東・アフリカその他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、塩味スナックおよびジャガイモに関する需要像の構築から始まり、公開データと一貫したカテゴリ定義を用いてポテトチップスへと範囲を絞り込んだ。参照したソースには、公式な農業・貿易統計(USDAやFAOSTATなど)、世界貿易機関の税関・関税品目参照資料、および食品CPIや家計支出の内訳を公表する各国統計局が含まれる。

価格設定やチャネルミックスの推測を避けるため、企業の年次報告書、投資家向け説明資料、パッケージサイズやポジショニングを示す製品・栄養ラベリングの慣行も確認した。有用な場合には、企業財務および業界インテリジェンス、ニュースおよび財務情報、特許データベース、輸出入の出荷レベルの視点に関する有料サブスクリプションを参照し、方向性を相互確認し、公開データが乏しい部分の空白を埋めた。ここに挙げたソースは例示に過ぎず、データ収集、検証、および研究の明確化のために追加の公開および有料参照資料が使用された。

一次インタビューおよび調査

一次調査は、量がチャネル間でどのように移動するか、価格帯がプレーンとフレーバー付き製品ラインの間でどのように変化するか、そしてベイクド製品とフライド製品が地域ごとにどのように位置付けられているかを検証することに重点を置いた。メーカー、流通業者、および小売関連の担当者と対話を行い、その後、APAC、EMEA、およびAmericasにおける季節性、プロモーション、および典型的なパッケージサイズミックスに関する仮定を確認するための追跡確認を実施した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:27% | CXO:15% | APAC:39% |

| 中堅層:57% | 機能/部門リーダー:31% | EMEA:36% |

| 中小プレーヤー:16% | マネージャー:54% | Americas:25% |

市場規模算定と予測

市場規模算定は、単一の一貫したモデルにおいてトップダウンおよびボトムアップの両方の論理を用いて構築された。まず、地域のスナック食品需要と貿易フローを再構築し、その後、浸透率とカテゴリミックスのチェックを用いて絞り込み、ポテトチップスの消費量のみが残るようにフィルタリングした。次に、サンプリングされたブランドおよびプライベートブランドの価格帯、典型的なパッケージサイズの階層、そして現代小売、コンビニエンス、オンラインにわたるチャネルチェックなどの選択的なボトムアップ近似を用いて合計値を裏付け、最終的な値が現実的であることを確認した。

モデルを形成した主要な入力データには、コスト指標としてのジャガイモおよび食用油の価格変動、包装食品のCPI、即食スナック消費に影響を与える都市化と労働人口の動向、ベイクドとフライドフォーマット間のシェアシフト、そして一時的にASPを歪める可能性のあるプロモーションの強度が含まれる。予測にあたっては、シナリオ分析を用い、ベースケースはインフレの価格転嫁、プレミアム化の速度、チャネル拡大に関する専門家の見解に基づき、その後、より緩やかな価格成長またはより弱い量成長のケースに対してストレステストを行った。ボトムアップの観測がある国について欠落していた場合は、小売構造や所得水準が類似する類似市場のプロキシを用いてギャップを埋め、その後インタビューフィードバックを用いて結果を再確認した。

データ検証および更新サイクル

算出結果は、暗示される一人当たり消費量および支出水準が、独立した食品支出指標や小売価格帯と整合するかを確認し、その後、価格設定やプロモーションにおける既知の出来事と一致しない急激な変動を検証することで検証された。差異が確認された場合は、前提を再検討し、その変化が価格設定、ミックス、またはチャネルシフトのいずれから生じたかを確認するために対象を絞った再連絡を実施した。

最終承認の前に、モデルおよびレポート文は複数段階のアナリストレビューを経て、通貨のタイミング、単位変換、または二重計上の誤りを早期に検出する。本レポートは毎年更新され、重要な出来事が発生した場合には中間更新が追加される。その後、クライアントが最新の見解を受け取れるよう、納品前の最終確認が実施される。

Mordor Intelligenceのポテトチップス市場規模と他の公表推定値との比較

公表機関が常に同じ製品、チャネル、および年を対象としているわけではなく、その価格設定の前提が合計値をかなり大きく変動させるため、ポテトチップス市場の規模が公表機関によって異なるのは通常のことである。差異は、成長がどの程度積極的に予測されるか、そしてインフレやパッケージサイズミックスなどの入力データがどの程度頻繁に更新されるかにも起因する。

公表されている数値の中には、近接する塩味スナックまで範囲を拡大しているものや、パッケージサイズやプロモーションの実態に対して再確認されていない、より広範な小売価値の前提を用いているものもある。Mordor Intelligenceのモデリングでは、包装済みポテトチップス(フライドおよびベイクド)のみを対象としており、その値は、単一の混合価格曲線ではなく、チャネルレベルの確認と地域固有のASPの推移に基づいている。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 59.67 B (2026) | |

| 業界調査出版機関A | USD 41.24 B (2025) | 異なる基準年とより緩やかな成長プロファイルを使用しており、公表されている見解はより広範なセグメント区分で示されているため、ポテトチップスとして計上される範囲が近隣スナックカテゴリと比較して変動する可能性がある。 |

| 業界調査出版機関B | USD 36.10 B (2025) | より低く暗示される価格設定と成長率のため、報告された値はより保守的に見え、対象範囲は選択された国別予測とカテゴリ区分を強調しているが、これらは統一された世界的なチャネルおよびパッケージサイズミックスの構築と完全には一致しない可能性がある。 |

まとめると、この差異は主に対象範囲の厳密さ、年の選択、そして価格設定とミックスがどのように価値に変換されるかから生じている。入力データを明確な需要指標に追跡可能な状態に保ち、実践的なチャネルフィードバックを用いて前提を再確認することにより、当社の推定値は計画にとってバランスが取れ、再現可能な状態を維持している。

レポートで回答される主要な質問

ポテトチップス市場の現在の規模はどのくらいですか?

ポテトチップス市場は2026年に597億米ドルと評価されており、2031年までに802億5,000万米ドルに達すると予測されています。

今後5年間で最も急成長する地域はどこですか?

アジア太平洋は、都市部の所得上昇と西洋スタイルスナックの受容拡大に牽引され、CAGR 6.85%で拡大すると予測されています。

健康トレンドは製品開発にどのような影響を与えていますか?

ベイクドおよびオーガニックチップスは、ブランドが栄養表示の圧力と健康志向オプションへの消費者需要に対応する中、CAGR 6.98%で成長しています。

Eコマースはポテトチップスの販売においてどのような役割を果たしていますか?

オンライン小売店はCAGR 7.05%を記録しており、直接消費者向けモデル、サブスクリプションスナックボックス、および自宅配送の利便性から恩恵を受けています。

最終更新日: