バナナチップス市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

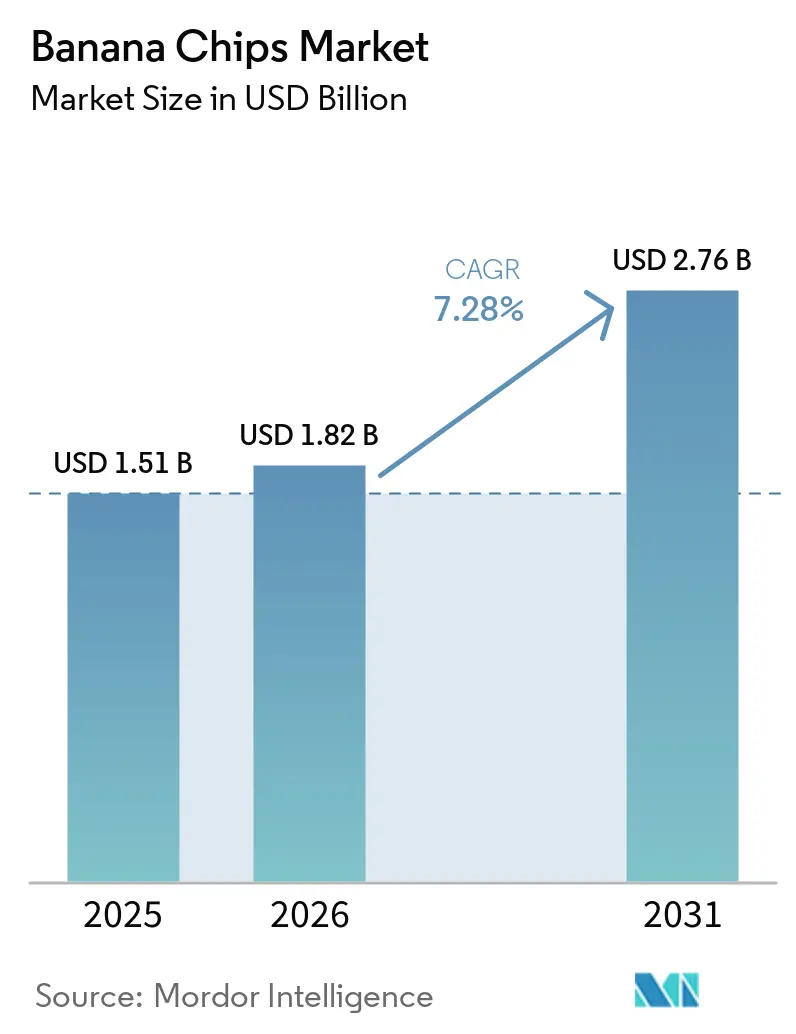

| 市場規模 (2026) | 1.82 十億米ドル |

| 市場規模 (2031) | 2.76 十億米ドル |

| 成長率 (2026 - 2031) | 7.28% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバナナチップス市場分析

バナナチップス市場規模は、2025年の15億1,000万米ドルから2026年には18億2,000万米ドルへと拡大し、2026年から2031年にかけて7.28%のCAGRで成長して2031年には27億6,000万米ドルに達する見込みです。植物由来かつ最小限の加工を施したスナックへの需要の高まりにより、従来の塩味製品から果物ベースの代替品へと消費量がシフトしています。インドネシア、インド、ベトナム、フィリピンにおける豊富な原材料と、2025年にバナナ輸入額が17%、輸入量が15%増加した中国における旺盛な消費成長が供給の安定を支えています。健康志向の高まりがベイクドバリアント、オーガニック認証、クリーンラベル原材料リストを促進する一方、クイックコマースおよびサブスクリプションモデルがアジア太平洋地域の都市部および北米における衝動買いを加速させています。野菜クリスプ、ひよこ豆パフ、プロテインスナックとの競争激化により、生産者はフレーバー革新、持続可能な調達、オムニチャネル流通へと舵を切っています。

レポートの主要ポイント

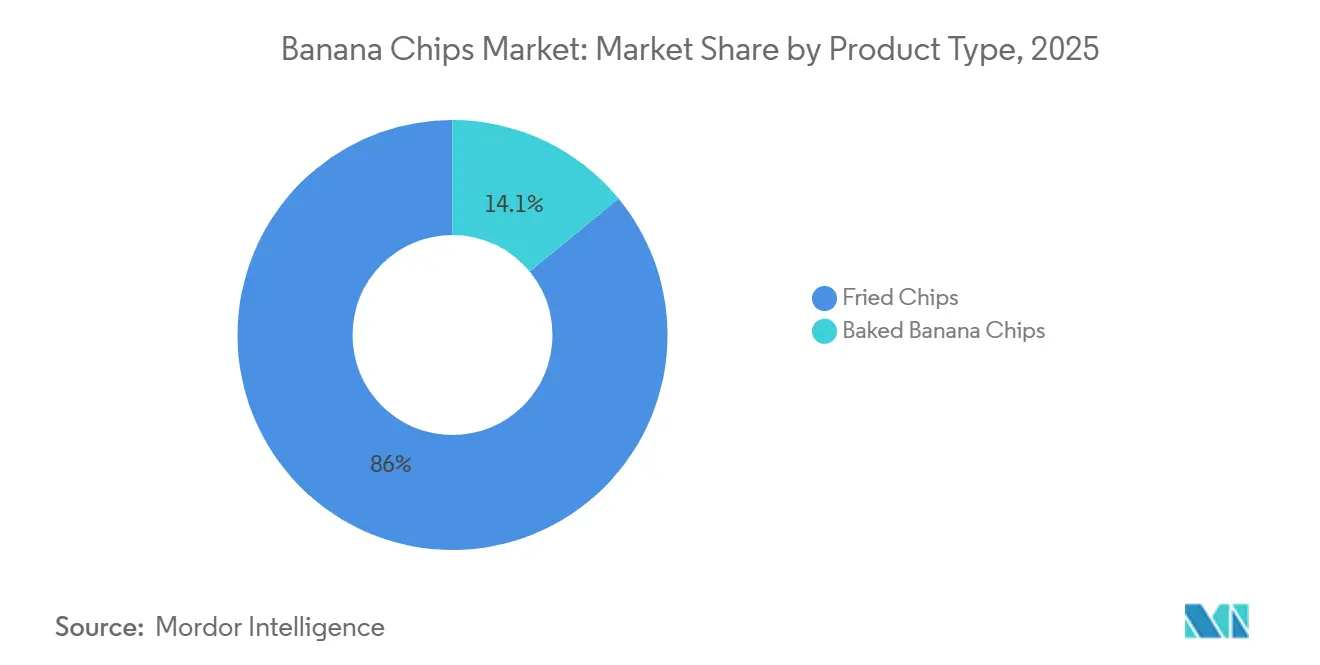

- 製品タイプ別では、フライドチップスが2025年のバナナチップス市場シェアの85.95%をリードし、ベイクドチップスは2031年にかけて8.21%のCAGRで成長する見込みです。

- フレーバー別では、塩味バリアントが2025年の売上の46.86%を占め、スパイス・ハーブ系フォーマットは2031年にかけて7.99%のCAGRで拡大する見通しです。

- 性質別では、コンベンショナル製品が2025年の販売の75.68%を占め、オーガニックチップスは2031年にかけて8.51%のCAGRを記録すると予測されています。

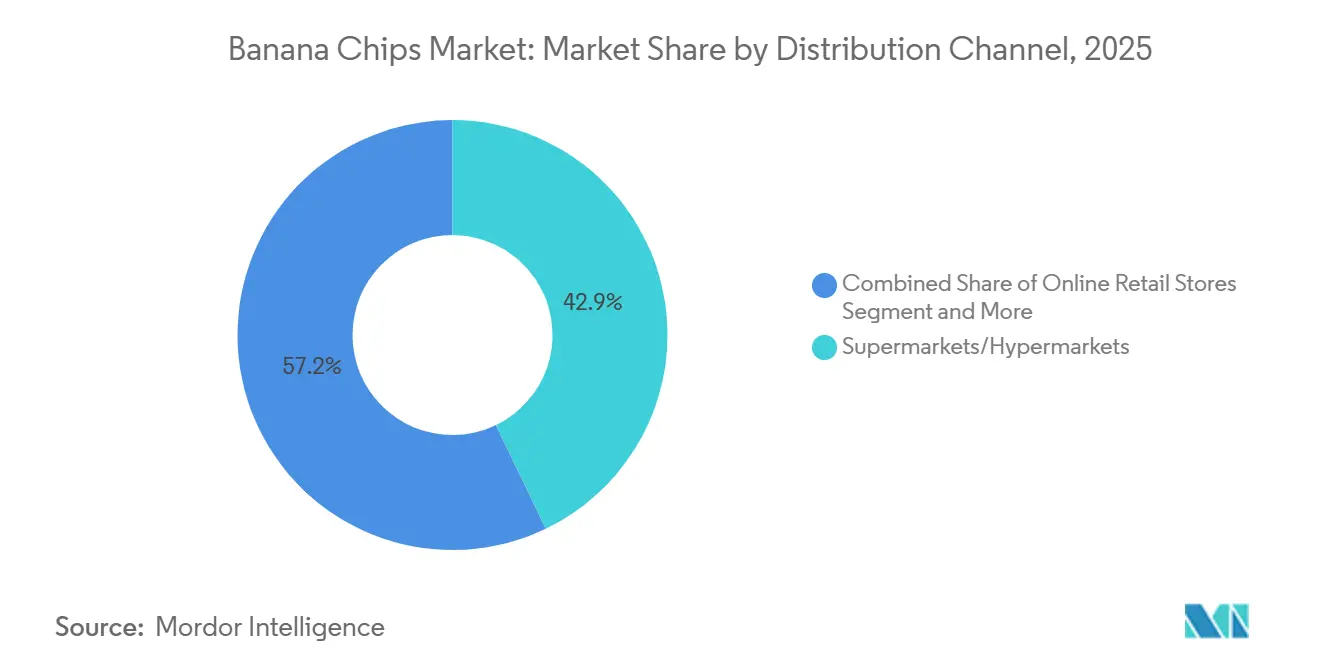

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが2025年の販売量の42.85%を占め、オンライン小売は2031年にかけて8.58%のCAGRで最も急成長するチャネルとなっています。

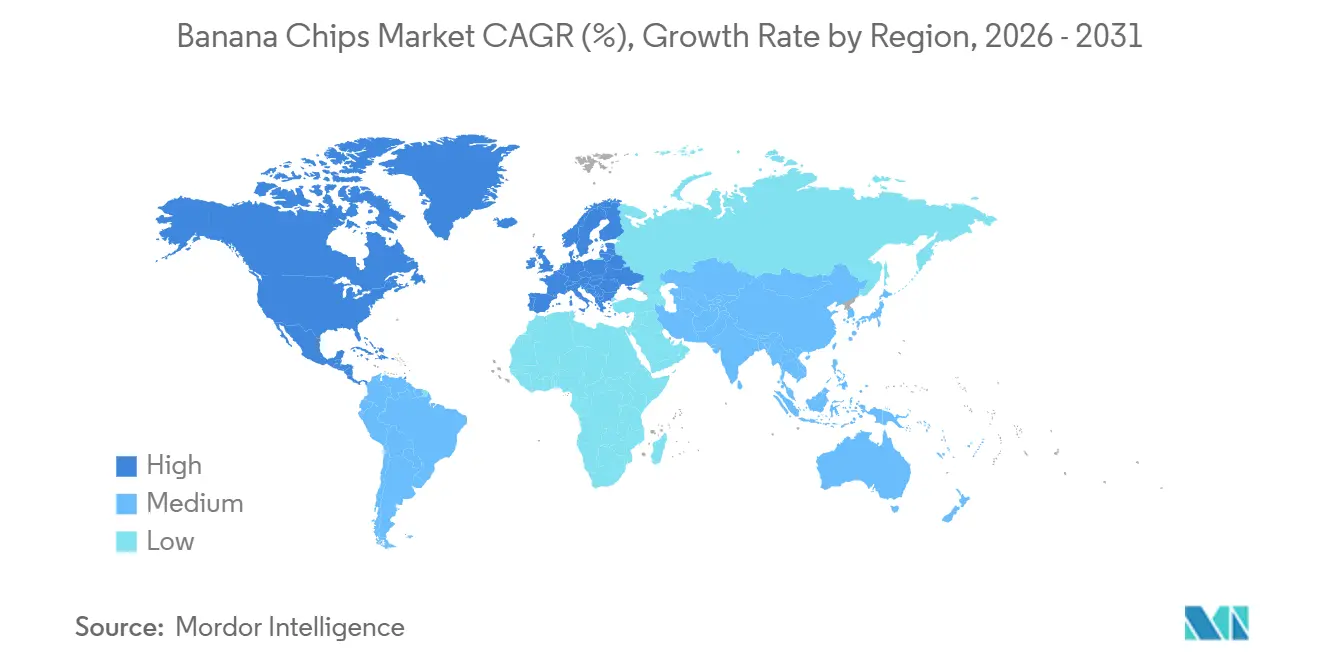

- 地域別では、アジア太平洋地域が2025年の世界売上の43.22%を占め、2031年にかけて8.42%のCAGRで成長しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のバナナチップス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~) CAGRへの影響(%)予測 | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| より健康的なスナック代替品への需要の増大 | +1.8% | 北米、欧州、アジア太平洋都市部に集中するグローバル市場 | 中期(2〜4年) |

| 植物由来・ヴィーガン食の人気上昇 | +1.2% | 北米、欧州、インド都市部、中国 | 中期(2〜4年) |

| 製品およびフレーバーの革新 | +1.5% | インド、北米、東南アジアが牽引するグローバル市場 | 短期(2年以内) |

| 外出先でも食べられる便利なスナックへの消費者嗜好の高まり | +1.3% | アジア太平洋地域の主要都市圏および北米が最も強いグローバル市場 | 短期(2年以内) |

| 自然食品および最小限加工食品への意識の高まり | +0.9% | 北米、欧州、オーストラリア | 長期(4年以上) |

| オーガニックおよびスペシャルティスナック製品への需要の増大 | +0.6% | 北米、欧州、アジア太平洋地域の一部都市部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

より健康的なスナック代替品への需要の増大

消費者はスナック予算を、人工添加物が少なく果物ベースとして位置付けられたバナナチップスなど、健康に良いと認識される選択肢へと再配分しており、成長余地が生まれています。PepsiCoが2025年10月にLay'sの人工フレーバーおよび着色料を除去するリフォーミュレーションを実施し、ベイクドおよびケトルクックドバリアントにオリーブオイルとアボカドオイルを導入したことは、既存のポテトチップスブランドがクリーンラベルの圧力にどのように対応しているかを示しています。この競争上の再ポジショニングにより、バナナチップスを含むすべてのチップスカテゴリーにおける原材料の透明性に対する消費者の期待が高まっています。2025年1月にシリーズAで830万米ドルを調達したBeyond Snackのように、人工着色料や合成フレーバーを使用しないことを強調するブランドが、現代の小売およびクイックコマースプラットフォームでの棚スペースを獲得しています。このシフトは、消費者が原材料リストを精査し、認識しやすい成分を好む北米および欧州で特に顕著です。フライドバリアントと比較して脂肪分が約50%少ないベイクドバナナチップスは8.21%のCAGRで拡大しており、市場全体を上回るペースで成長し、低脂肪フォーマットへの構造的な嗜好を示しています。このトレンドにより、メーカーは栄養成分を保持しながら油の吸収を最小化する真空ヒートポンプ乾燥などの技術への投資を迫られています。

植物由来・ヴィーガン食の人気上昇

植物由来の食事パターンはニッチな層を超えて一般化しており、バナナチップスはリフォーミュレーションを必要とせず本来的なヴィーガン特性を持つことで恩恵を受けています。乳製品ベースのスナックや原材料コストのインフレに直面する代替肉製品とは異なり、バナナチップスは広く栽培される単一の作物に由来するため、サプライチェーンが簡素化され、競争力のある価格設定が可能です。インドのバナナ生産量は2024年に約926万トンで安定しており、インドネシアの東ジャワ州、ランプン州、西ジャワ州が追加で559万トンを供給し、加工業者に豊富な原材料を確保しています。中国のバナナ輸入量は2025年に194万トンに達し、前年比15%増となりましたが、これは利便性の高い植物由来スナックへの需要が高まる中産階級によって牽引されています。北米および欧州の小売業者は植物由来スナックの品揃えを拡大しており、バナナチップスは押し出し成形品やパフ系代替品と比較して棚での安定性と最小限の加工という点で有利な位置を占めています。一般的な配合においてグルテン、乳製品、ナッツなどの主要アレルゲンが含まれないことで、学校や施設向けフードサービスを含む対象消費者セグメントがさらに広がります。植物由来の食事がトレンドから主流へと移行するにつれ、バナナチップスは最小限の加工と認識しやすい原材料を求める消費者から段階的な消費量を獲得する立場にあります。

製品およびフレーバーの革新

フレーバーの多様化により新たな消費機会と人口統計セグメントが開拓され、バナナチップスは従来の塩味フォーマットを超えた展開を見せています。Beyond Snackのポートフォリオには、ペリペリ、ソルト&ブラックペッパー、サワークリーム&オニオン、パセリバリアントのほか、ココナッツオイルで調理されたケーララスタイルのチップスが含まれており、地域の本格的な味わいとグローバルなフレーバープロファイルが共存できることを示しています。スパイス・ハーブ系フレーバーは7.99%のCAGRで成長しており、塩味チップスを上回るペースで、大胆でグローバルにインスパイアされた味への消費者の食欲を反映しています。メーカーは真空フライおよびフリーズドライ技術を活用してバナナ本来の甘みを保持しながら風味豊かな調味料に対応しており、2024年の査読済み研究では、50℃・80kPaでの真空ヒートポンプ乾燥がグリーンバナナスライスのビタミンCを55.9%保持することが実証され、栄養強調表示を持つ製品を市場に投入するための技術的な道筋が示されました。FY2025に1兆2,977億ルピーの売上と18〜19%の営業利益率を誇るHaldiramは、26の製造拠点にわたって地域化されたバナナチップスバリアントを導入するスケールとR&D能力を持ち、地域プレーヤーを混乱させる可能性があります。フレーバー革新はプレミアム化も可能にし、オーガニックおよびスペシャルティSKUは現代の小売チャネルで20〜30%の価格プレミアムを獲得しています。

外出先でも食べられる便利なスナックへの消費者嗜好の高まり

都市化と通勤時間の長時間化により、冷蔵や調理を必要としない携帯可能で常温保存可能なスナックへの需要が高まっています。バナナチップスはこのプロファイルに適合しており、一般的な水分含有量が10%未満であるため、常温保存と長い賞味期限が可能です。Beyond Snackはインドの主要なeコマースおよびクイックコマースプラットフォームでトップセラーの地位を主張しており、デジタルチャネルを活用して従来の小売の門番を迂回し、若くデジタルネイティブな消費者にリーチしています。コワーキングスペースの台頭、柔軟な勤務形態、パンデミック後の旅行再開により、従来の食事時間を超えたスナッキングの機会が拡大しています。メーカーは25〜50グラムの個食パックと100〜150グラムの再封可能なポーチで対応し、携帯性と分量管理のためにパックサイズを最適化しています。このシフトはeコマース能力の強いブランドにも恩恵をもたらし、オンラインチャネルが従来の小売では容易に複製できない直接消費者向けサブスクリプションモデルとパーソナライズされた品揃えを可能にしています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| フライドバナナチップスの高脂肪・高カロリー含有量 | -0.7% | 健康意識の高い北米および欧州で最も深刻なグローバル市場 | 短期(2年以内) |

| 代替スナック製品との競争 | -0.9% | 北米、欧州、アジア太平洋都市部で激化するグローバル市場 | 中期(2〜4年) |

| 賞味期限と製品保存の課題 | -0.4% | 熱帯および高湿度地域(東南アジア、南米、中東・アフリカ) | 長期(4年以上) |

| 加工・製造上の制限 | -0.5% | 先進的な乾燥設備へのアクセスが限られた新興市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

フライドバナナチップスの高脂肪・高カロリー含有量

規制当局の監視が強化されており、インドの食品安全基準局(FSSAI)は食品安全基準(包装および表示)規則に基づく栄養表示を義務付けており、すぐに食べられる製品の汚染物質限度にはアフラトキシン総量≤15µg/kgおよびアフラトキシンB1≤10µg/kgが含まれ、加工業者は厳格な品質管理の実施が求められています[1]出典:インド食品安全基準局。「食品安全基準に基づく栄養表示」、fssai.gov.in。消費者はスナックカテゴリー全体で脂肪含有量を比較するようになっており、フライドバナナチップスのカロリー密度(100グラムあたり約500〜550kcal)は、分量管理された低カロリースナックが普及している市場での購買を妨げる可能性があります。色とビタミンCを保持しながら油の吸収を低減することが実証されている真空フライは、専門設備への設備投資が必要であり、インド、インドネシア、ベトナムの中小加工業者における採用を制限しています。この抑制要因は、クリーンラベルおよび低脂肪の訴求が現代の小売リスティングの必須条件となっている北米および欧州で最も深刻であり、味と手頃な価格が栄養上の考慮事項を上回る価格感応度の高い新興市場では影響が小さくなっています。

代替スナック製品との競争

バナナチップスは、野菜クリスプ、ケールチップス、ひよこ豆パフ、プロテイン強化スナックなど、より優れた健康イメージや機能的メリットを活用する多様な製品との財布のシェア争いを繰り広げています。野菜クリスプは多くの場合、より高い食物繊維とミクロ栄養素含有量を訴求し、プロテインスナックは満腹感と筋肉回復を求めるフィットネス志向の層に訴求しています。バナナチップスの本来の甘みは、塩味フォーマットでさえも、うまみ主体の風味を求める消費者へのアピールを制限する可能性があります。2025年の流通の42.85%を占めるスーパーマーケットおよびハイパーマーケットでは棚スペースの競争が激化しており、カテゴリーマネージャーは回転率と利益率に基づいて棚面積を配分するため、より高い価格帯と速い回転率を持つ新興スナックフォーマットが動きの遅いSKUを置き換える可能性があります。8.58%のCAGRで成長するオンライン小売はロングテールの品揃えを可能にすることでこのリスクを部分的に軽減しますが、デジタルチャネルはニッチや輸入代替品への消費者アクセスも増幅させます。ブランドはフレーバー革新、産地ストーリーテリング、または認証(オーガニック、フェアトレード、非遺伝子組み換え)によってシェアを守るために差別化を図る必要があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ベイクドバリアントがギャップを縮小

フライドチップスは2025年の市場シェアの85.95%を占め、従来の揚げ工程によって実現されるサクサクとした食感とフレーバーの強さに対する根強い消費者嗜好を反映しています。ベイクドチップスは小さなベースから出発しているものの、健康意識の高い消費者が低脂肪代替品を求め、メーカーが真空ヒートポンプ乾燥およびエアフライ技術に投資することで、2031年にかけて8.21%のCAGRで拡大しています。2024年の査読済み研究では、50℃・80kPaでの真空乾燥がグリーンバナナスライスのビタミンCを55.9%保持しながら酸化褐変を低減することが確認され、ベイクド製品がフライドチップスの色と栄養的魅力に匹敵するための技術的な道筋が示されました。フライドチップスは、味と手頃な価格が栄養上の考慮事項を上回るアジア太平洋地域および中南米の価格感応度の高い市場、ならびに大量購入と馴染みのあるフォーマットを優先するフードサービスチャネルで優位性を維持しています。

ベイクドバリアントは近期のシェア拡大を制約する技術的・経済的なハードルに直面しています。真空フライおよびヒートポンプ乾燥設備は1ラインあたり5万〜20万米ドルの設備投資を必要とし、アジア太平洋地域の生産の大部分を供給するインド、インドネシア、ベトナムの中小加工業者における採用を制限しています。ベイクドチップスは小売でも15〜25%の価格プレミアムを要求し、新興市場での対象消費者セグメントを狭めています。しかし、規制上の追い風が生まれており、インドのFSSAIはバナナチップスを食品製品カテゴリー18.2.2(果物・野菜ベースのスナック)に分類し、汚染物質限度と微生物基準への準拠を義務付けており、ベイクドおよびフライドフォーマットに対して公平な競争環境を創出しています。トランス脂肪や酸化油に対する消費者の意識が高まるにつれ、ベイクドチップスは北米、欧州、アジア太平洋地域の都市部における健康志向の層から段階的な消費量を獲得する立場にあります。

フレーバー別:スパイス系バリアントが勢いを増す

塩味バナナチップスは2025年の市場シェアの46.86%を占め、人口統計および地理的セグメントを超えた普遍的な訴求力と確立された味のプロファイルから恩恵を受けています。しかし、スパイス・ハーブ系フレーバーは7.99%のCAGRで加速しており、大胆でグローバルにインスパイアされた味への消費者の食欲と、混雑した小売環境での差別化を図るメーカーの取り組みを反映しています。ペリペリ、ソルト&ブラックペッパー、サワークリーム&オニオン、パセリを含むBeyond Snackのポートフォリオは、フレーバー革新が新たな消費機会を開拓し、若く実験志向の消費者を引き付けることができることを示しています。甘いバナナチップスは、軽くキャラメリゼされたものやハニーコーティングされたものが多く、菓子隣接チャネルでニッチを占め、デザート代替品を求める消費者に訴求していますが、高い糖分含有量が健康意識の高いセグメントでの成長を制限しています。その他のフレーバーには、ケーララスタイルのチップスのようなコナッツオイルで調理された地域バリアントが含まれており、ディアスポラ人口や産地特有の本格的な製品を求める消費者に対応しています。

フレーバー革新はプレミアム化と利益率の拡大を可能にし、スパイス系およびオーガニックSKUは塩味コモディティフォーマットに対して20〜30%の価格プレミアムを獲得しています。FY2025に1兆2,977億ルピーの売上と全国26の製造拠点を持つHaldiramは、地域の味の嗜好に合わせた地域化されたバナナチップスバリアントを導入するスケールと流通リーチを持ち、小規模プレーヤーを混乱させる可能性があります。甘いフォーマットは添加糖に対する消費者の精査の高まりと規制圧力から逆風を受けており、FSSAIの汚染物質規制はすべてのバナナチップスフォーマットに均一に適用され、加工業者はバナナの農薬最大残留限界(MRL)(カルベンダジム1mg/kg、ジウロン0.1mg/kg)への準拠を確保する必要があります。スパイス・ハーブ系バリアントは、健康認識を損なうことなくうまみ主体の風味に向けたグローバルなスナッキングトレンドと一致しているため、段階的な消費量を獲得するのに最も有利な立場にあります。

性質別:オーガニック認証がプレミアムチャネルを開拓

コンベンショナルバナナチップスは2025年の市場シェアの75.68%を占め、量と手頃な価格を優先する確立されたサプライチェーンとコスト上の優位性を反映しています。オーガニックバナナチップスは小さなベースから出発しているものの、認証製品に対してプレミアムを支払う消費者の意欲とトレーサビリティおよび市場アクセスを促進する規制の枠組みに牽引されて、2031年にかけて8.51%のCAGRで拡大しています。2024年に第8版が更新されたインドの国家オーガニック生産プログラム(NPOP)は、製品が「認定オーガニック」ラベルとインドオーガニックロゴを使用するために認定オーガニック原材料を95%以上使用することを要求しており、すべての販売における保管管理と取引証明書のためにTracenetの使用を義務付けています[2]出典:APEDA、「国家オーガニック生産プログラム(NPOP)」、npop.apeda.gov.in。オーガニック認証により、消費者がラベルを精査し第三者認証を持つ製品を好む北米および欧州のプレミアム小売チャネルへのアクセスが可能になります。NPOPはまた、ISO/ILAC認定試験機関を使用して認定事業者の少なくとも5%について年次残留物試験を義務付けており、オーガニックバナナチップスが輸入国の植物検疫基準を満たすことを確保しています。

コンベンショナルチップスは、手頃な価格と味が認証状況を上回るアジア太平洋地域、中南米、中東の価格感応度の高い市場で優位性を維持しています。2024年のインドネシアの926万トンのバナナ生産量とマレーシア、日本、シンガポールへの2万6,240トンの輸出は、低コスト原材料供給者としての同地域の役割を強調しており、コンベンショナルチップス製造を支援しています(BPS Indonesia)。オーガニック生産は、バナナ農場の2〜3年の転換期間、承認された肥料と害虫防除剤のより高い投入コスト、認証と試験のコンプライアンスコストなど、技術的・経済的な障壁に直面しています。

流通チャネル別:eコマースがアクセスを再構築

スーパーマーケットおよびハイパーマーケットは2025年の流通シェアの42.85%を占め、広範な店舗網、販促活動、消費者の親しみやすさを活用して販売量を牽引しています。しかし、オンライン小売はeコマースおよびクイックコマースプラットフォームが衝動買い、サブスクリプションモデル、直接消費者向けエンゲージメントを可能にすることで、2031年にかけてすべてのチャネルの中で最速となる8.58%のCAGRで加速しています。Beyond Snackはインドの主要なeコマースおよびクイックコマースプラットフォームでトップセラーの地位を主張しており、デジタルチャネルを活用して従来の小売の門番を迂回し、若くデジタルネイティブな消費者にリーチしています。元Reckitt CEOのラケシュ・カプール氏が設立した12 Flags Groupが主導した2025年1月のシリーズA資金調達830万米ドルは、農業バリューチェーン内のバックエンド統合と効率改善を含む地理的拡大とサプライチェーンインフラを支援します。

スーパーマーケットおよびハイパーマーケットはプライベートブランドとの競争による利益率の圧力に直面しており、回転率と収益性に基づいて棚スペースを配分する必要があるため、新興ブランドにとって参入障壁となっています。インド全土に約2万の小売店舗を持ち、米国、欧州、中東、オーストラリア、カナダへの輸出を行うHaldiramは、スケールと流通リーチが広範な市場カバレッジを可能にする方法を示しています。オンライン小売はロングテールの品揃えとパーソナライズされたレコメンデーションを可能にすることでこのリスクを軽減しますが、デジタルチャネルは輸入品やニッチな代替品への消費者アクセスも増幅させます。コンビニエンスストアは高トラフィックの立地と長い営業時間から恩恵を受け、外出先での消費機会を獲得し、専門店はオーガニック、フェアトレード、職人製品に対してプレミアムを獲得しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能です

地域分析

2025年の売上の43.22%を占めるアジア太平洋地域は、バナナチップス市場での支配的な地位を維持し、2031年にかけて8.42%のCAGRが見込まれています。2024年、インドネシアは926万トンのバナナを生産し、マレーシア、日本、シンガポールなどの主要市場に2万6,240トンを輸出しました。同時に、インドの加工業者はBPS.GO.IDが強調するように、国内のバナナ余剰を活用してGCC市場を狙っています。中国の成長する中産階級からの需要の高まりは明らかで、同国は2025年に194万トンのバナナを輸入しました。さらに、地元ブランドはeコマースプラットフォームを活用して地方都市への浸透と東南アジアのディアスポラへの対応を進め、市場リーチを拡大しています。

一方、北米および欧州は輸入コストの高さと飽和したスナック棚に制約され、中一桁台の成長を経験しています。欧州連合は2025年にバナナ生産が16.3%減少し、生産量が56万6,592トンに落ち込む見込みです[3]出典:欧州委員会、「EUバナナ市場」、europa.eu。EU最大のバナナ生産国であるスペインは、生産量が大幅に24%減少すると予測されています。この減少には農場出荷価格の大幅な上昇が伴い、2024年の0.84〜0.89ユーロ/kgから2025年には1.14〜1.25ユーロ/kgに上昇すると予想され、市場ダイナミクスにさらなる影響を与えています。

南米、中東、アフリカはバナナチップスの現在の需要の合計で20%未満を占めていますが、都市化と現代的な小売インフラの拡大に牽引されてより速い量的成長を経験しています。HaldiramのUAEでの工場建設計画は、輸送コストを削減し湾岸地域の在外国民人口に対応することを目的とした戦略的な動きです。インフラの不備や断片化した規制の枠組みなどの課題にもかかわらず、インドおよびエクアドルの加工業者は輸出を拡大する有利な立場にあります。この成長は競争力のあるFOB価格と、サプライチェーンの効率と市場アクセスを向上させると期待されるコールドチェーンネットワークの継続的な発展によって支えられています。

競争環境

バナナチップス市場は中程度の集中度を示しています。PepsiCo、Haldiram、Doleなどの主要プレーヤーが市場を支配しています。同時に、Beyond Snackのような新興の破壊的プレーヤーがデジタルファーストのアプローチを採用し、クリーンラベル製品を強調することで勢いを増しています。2025年4月、Haldiramはデリーとナグプールの事業を統合して15億5,000万米ドルの事業体を創出する重要な合併を実施しました。この合併はHaldiramの市場での地位を強固にするとともに、インドの組織化されたスナックセグメントの40%のシェアを確保し、調達と流通能力を強化しました。

さらに、PepsiCoがオリーブオイルを使用してLay'sをリフォーミュレーションしたことは、より広い業界トレンドを反映しており、バナナチップスやその他のスナックカテゴリーに対する消費者の期待の潜在的なシフトを示しています。先進技術の採用が市場における重要な差別化要因として浮上しています。例えば、真空ヒートポンプ乾燥技術は、バナナチップスの栄養素を保持し自然な色を維持する能力で注目を集めており、ベイクド製品ラインにプレミアムな魅力を提供しています。さらに、企業は酸化防止浸漬技術とピューレ安定化に焦点を当てた特許ポートフォリオを開発することで知的財産を強化しており、これらは酸化を制御する上で重要な役割を果たしています。

確立されたプレーヤーは、運営効率を高めるために原材料調達への後方統合とオムニチャネル販売戦略への前方統合をますます進めています。一方、ベンチャーキャピタルに支援されることが多い新規参入者は、ブランドストーリーテリングを優先し、強力な環境・社会・ガバナンス(ESG)の信頼性を示し、消費者の関心を獲得するために新しいフレーバーで迅速に革新しています。

バナナチップス業界のリーダー企業

Beyond Snack

Seeberger GmbH

Traina Foods

Celebes Coconut Corporation

Four Seasons Dry Fruit Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Super Munchiesブランドがインドで新しいバナナチップスフレーバーのラインを発売しました。フレーバーにはクラシックソルテッド、フレイミンホット、スイート&サワー、タイチリが含まれます。製品は人工フレーバーや保存料を使用せずに製造されています。

- 2025年4月:映画「プシュパ2」とのコラボレーションにより、Beyond Snackは「フラワー・ナヒ・ファイア」バナナチップスを発売しました。この人気映画にオマージュを捧げた大胆でスパイシーなフレーバープロファイルを特徴としています。これはインド初の映画テーマのバナナチップスフレーバーであり、鮮やかなブランディングと強烈なスパイスで注目を集めています。

- 2024年3月:Pukpipが「リアルバナナバイツ」を発売しました。ミルクチョコレート、ダークチョコレート、またはピーナッツバターにディップした冷凍バナナスライスです。本物の果物とアップサイクルされたバナナを重視したこの製品は、嗜好性と持続可能性のトレンドの両方に対応し、ヴィーガン対応オプションを提供して冷凍スナックセグメントに参入しています。

世界のバナナチップス市場レポートの範囲

| フライドチップス |

| ベイクドチップス |

| 塩味 |

| 甘味 |

| スパイス味 |

| その他 |

| オーガニック |

| コンベンショナル |

| スーパーマーケット/ハイパーマーケット |

| コンビニエンスストア |

| 専門店 |

| オンライン小売店 |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| オランダ | |

| スウェーデン | |

| ポーランド | |

| ベルギー | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| ベトナム | |

| インドネシア | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| ペルー | |

| コロンビア | |

| 南米その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| 製品タイプ | フライドチップス | |

| ベイクドチップス | ||

| フレーバー | 塩味 | |

| 甘味 | ||

| スパイス味 | ||

| その他 | ||

| 性質 | オーガニック | |

| コンベンショナル | ||

| 流通チャネル | スーパーマーケット/ハイパーマーケット | |

| コンビニエンスストア | ||

| 専門店 | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| オランダ | ||

| スウェーデン | ||

| ポーランド | ||

| ベルギー | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| ベトナム | ||

| インドネシア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| ペルー | ||

| コロンビア | ||

| 南米その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

バナナチップス市場は2031年までにどのくらいの規模になりますか?

バナナチップス市場規模は2031年までに27億6,000万米ドルに達し、2026年から2031年にかけて7.28%のCAGRで成長すると予測されています

最も速い成長を示す地域はどこですか?

アジア太平洋地域は豊富な原材料と旺盛な国内需要に支えられ、2031年にかけて8.42%のCAGRで拡大すると予測されています

健康志向の消費者の間で勢いを増している製品タイプは何ですか?

ベイクドバナナチップスは低脂肪加工技術が普及するにつれて8.21%のCAGRで成長しています

バナナチップスにとってオンライン小売はどれほど重要ですか?

オンラインチャネルはクイックコマースとサブスクリプションモデルに牽引され、8.58%のCAGRで最も急成長する流通経路となっています。

最終更新日: