北米ヘルシースナックチップス市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

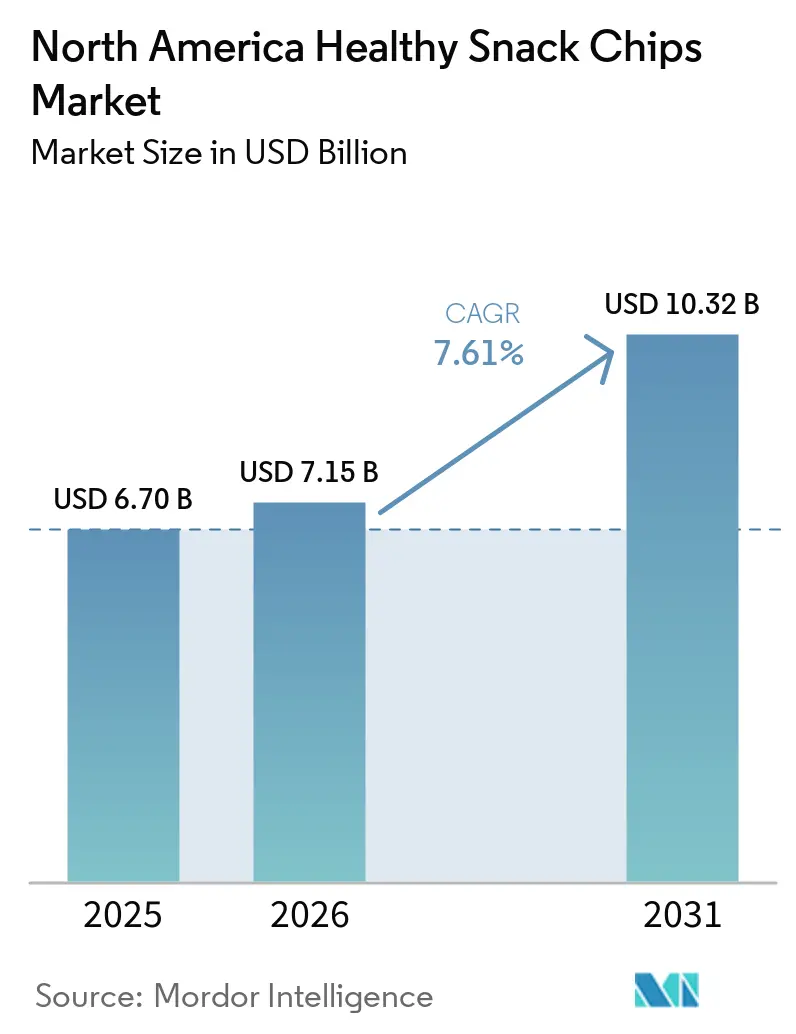

| 基準年の市場規模 (2025) | 6.70 十億米ドル |

| 市場規模 (2026) | 7.15 十億米ドル |

| 市場規模 (2031) | 10.32 十億米ドル |

| 成長率 (2026 - 2031) | 7.61% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米ヘルシースナックチップス市場分析

北米ヘルシースナックチップス市場規模は2025年に67億USDと評価され、2026年の71億5,000万USDから2031年には103億2,000万USDに達すると推定され、予測期間(2026年~2031年)のCAGRは7.61%となっています。ウェルネスへの関心の高まりと原材料の透明性へのニーズが、北米のスナックチップスメーカーに対し、天然添加物、全粒穀物原料、タンパク質強化を取り入れた製品の再処方を促しています。大手ブランドは中核ポートフォリオを強化しながら、小規模なニッチプレーヤーを買収することで小売棚における競争力を維持しています。一方、気候変動に起因する原材料の供給混乱や、食欲抑制治療の影響を受けた消費者行動の変化が、全体的な数量拡大を抑制しています。食品販売全体の相当なシェアを占めるオンライン食料品プラットフォームの継続的な成長は、小規模・革新的ブランドの市場参入を容易にしています。地域別では、メキシコは可処分所得の向上と在来原材料への注目の高まりにより急速な成長を遂げており、カナダの市場拡大はオーガニック製品への強い需要と拡大するeコマースエコシステムに支えられています。

レポートの主要ポイント

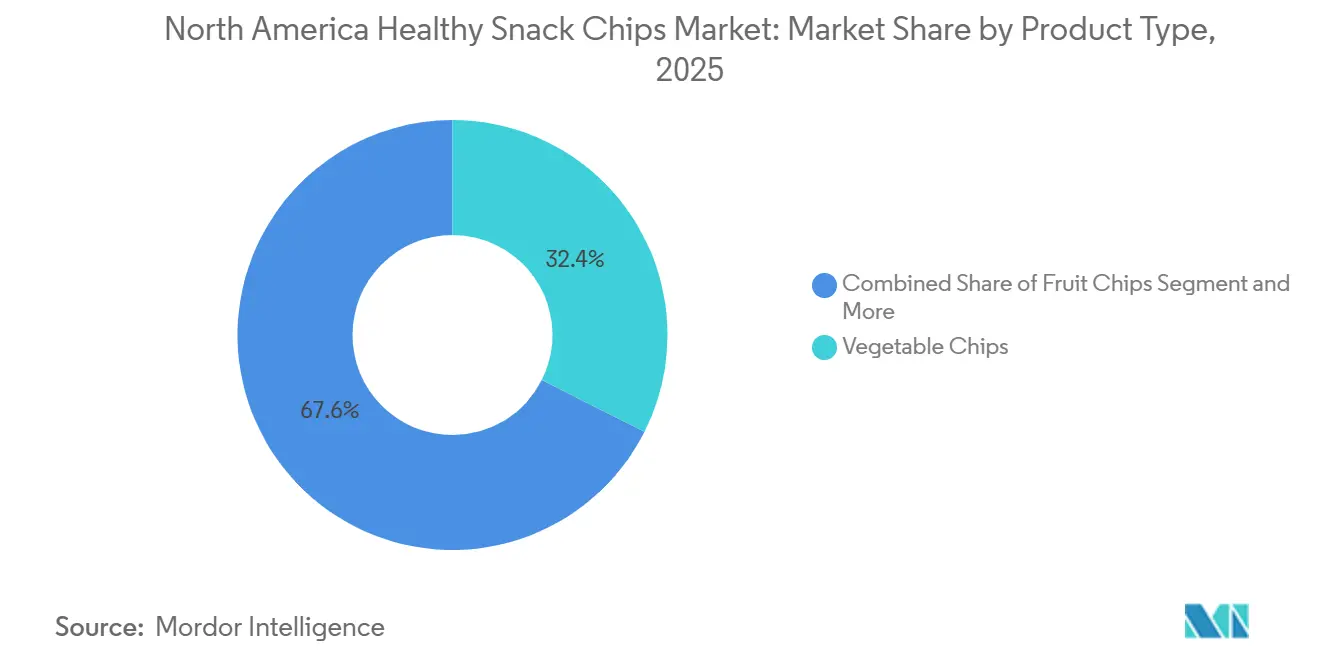

- 製品タイプ別では、ベジタブルチップスが2025年の販売において市場シェア32.43%でトップとなり、プロテイン強化チップスが2031年にかけてCAGR 9.86%で最も速い成長を示すと予測されています。

- 原材料源別では、植物性処方が2025年のカテゴリー収益の78.65%を占め、動物性処方を中心とした動物性オプションがCAGR 8.21%で拡大しています。

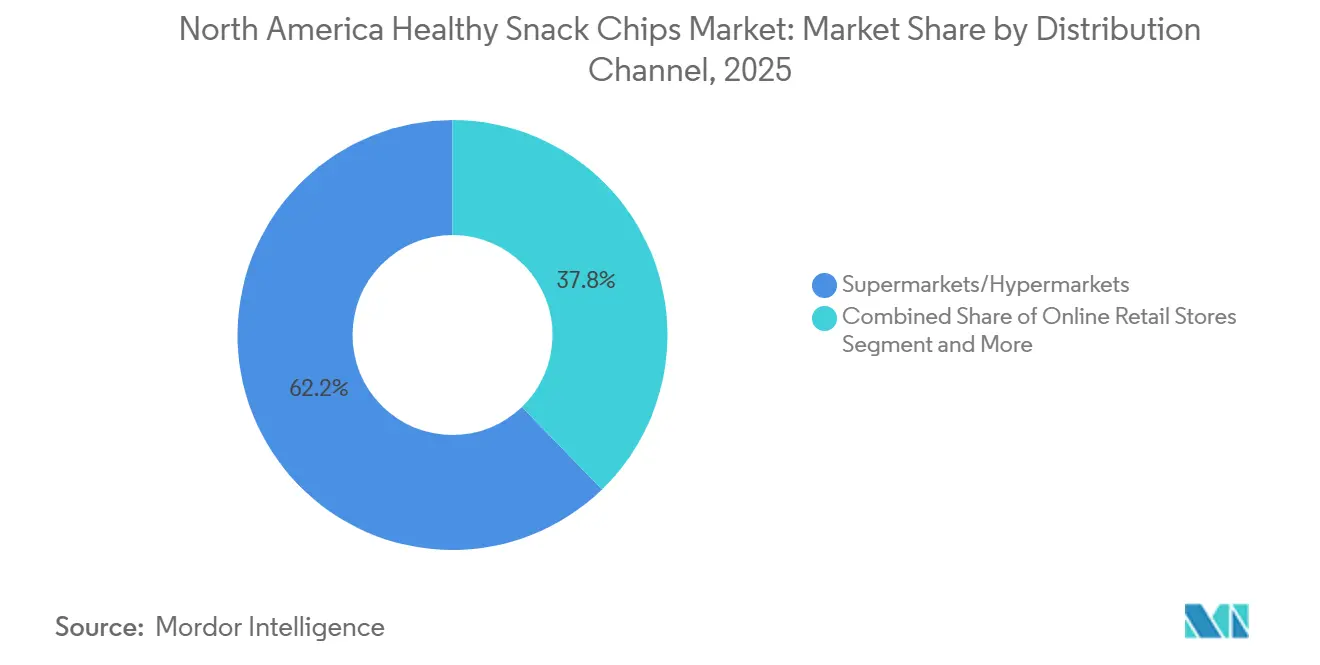

- 流通チャネル別では、スーパーマーケット/ハイパーマーケットが2025年の販売の62.85%を占めていますが、オンライン小売はCAGR 9.32%で成長すると予測されており、新興ブランドの市場投入戦略を再構築しています。

- 地域別では、米国が2025年の金額の76.34%を占め、メキシコが予測期間中にCAGR 9.25%で最も高い地理的成長を遂げる見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

北米ヘルシースナックチップス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 健康意識の高まりによるより健康的なスナックチップスへの需要増加 | +1.20% | 地域的、特に米国とカナダで最も強い成長 | 中期(2〜4年) |

| 植物性・グルテンフリーオプションへの嗜好の高まり | +1.00% | 北米全域、特に米国都市部市場とメキシコシティでの早期採用 | 中期(2〜4年) |

| クリーンラベル・天然原材料への関心の高まり | +0.90% | 米国とカナダ、メキシコのプレミアムセグメントへの波及 | 短期(2年以内) |

| 主要プレーヤーによる強力なブランディングとマーケティング | +0.80% | 米国、カナダではデジタルファーストキャンペーン | 短期(2年以内) |

| 処方におけるより健康的な油脂代替品へのシフト | +0.90% | 米国とカナダ、メキシコでのパイロット展開 | 中期(2〜4年) |

| ケトジェニック、パレオ、間欠的断食などのダイエットに対応したチップスへの需要 | +0.70% | 米国、カナダではニッチな成長 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

健康意識の高まりがより健康的なスナックチップスへの需要を押し上げている

消費者の82%がウェルネスを優先し、75%が最近天然またはオーガニック製品を購入しているという状況の中、消費者の健康意識は転換点に達しています。この意識の高まりは支出行動にも影響を与えており、消費者の約52%が特定の食事嗜好や栄養目標に合致したスナック製品に対してプレミアムを支払う意向を示しています[1]レスリー・シメオン、「サステナビリティプレミアム:消費者の53%がサステナブルな食品・飲料に10%の追加支払いを厭わない」、2024年、business.yougov.com。北米ヘルシースナックチップス市場では、植物性原材料、高タンパク質含有量、低ナトリウム、クリーンラベルポジショニングを取り入れたチップスへの需要が増加しています。特にミレニアル世代とZ世代の若い消費者は、フィットネスやライフスタイルのニーズをサポートする機能的でより健康的な代替品として、従来の揚げスナックを積極的に置き換えています。小売業者やコンビニエンスチェーンは、進化する消費者の嗜好を取り込むため、ケトフレンドリー、ビーガン、グルテンフリー、プロテイン強化チップスのバリアントに対する棚スペースを拡大しています。さらに、本物の栄養価、透明な原材料調達、機能的な健康効果を強調するブランドは、長期的な市場ポジショニングを強化し、カテゴリーの持続的な成長を牽引しています。

植物性・グルテンフリーオプションへの嗜好の高まり

植物由来のスナックチップスは、クリーンラベル、栄養豊富、環境に配慮した食品オプションへの需要の高まりに支えられ、北米ヘルシースナックチップス市場全体で強いトラクションを獲得し続けています。米国、カナダ、メキシコの消費者はフレキシタリアンな食習慣へのシフトを強めており、ブランドにレンズ豆、エンドウ豆、キャッサバ、ナッツ、その他の植物性原材料を使用したチップスの導入を促しています。天然色素、グルテンフリー表示、非GMOポジショニングを持つ最小限に加工されたスナックへの嗜好の高まりが、カテゴリーにおけるイノベーションをさらに加速させています。天然由来の原材料と色素に対する規制上の支援も、メーカーが人工添加物への依存を減らしながら植物性製品の訴求力を強化するのに役立っています。同時に、高タンパク質、食物繊維強化、機能性原材料を特徴とするより健康的な処方が、罪悪感のないスナッキングの代替品を求めるウェルネス志向の消費者を引き付けています。プレミアム価格設定は大衆市場への浸透における障壁であり続けていますが、サステナブルで植物性のスナックに対する消費者基盤の拡大は、ブランドが味や食感を損なうことなく手頃な製品を開発する機会を生み出しています。

クリーンラベル・天然原材料への関心の高まり

北米ヘルシースナックチップス市場では、クリーンラベルへの転換が販促戦略ではなく、中核的なビジネス要件としてますます重要になっています。PepsiCoは2025年末までにLay'sおよびTostitos製品ラインから人工原材料を除去する計画を発表しており、透明でより健康的なスナック処方に対する地域の高まる重視を反映しています[2]スナックフード&ホールセールベーカリー、「PepsiCoのスナックは2025年末までに人工着色料フリーに」、2025年、www.snackandbakery.com。人工着色料・香料フリーの製品拡大はすでに数十億ドル規模の収益を生み出しており、より健康的なスナッキングオプションへの強い消費者需要を浮き彫りにしています。新興ブランドも、アボカドオイルや高タンパク質含有量などの栄養豊富な原材料を使用して製品を再処方し、プレミアムポジショニングを強化し、健康意識の高い消費者を取り込んでいます。サステナビリティもイノベーション戦略を形成しており、メーカーは温室効果ガス排出量を削減し、小売業者のサステナビリティ目標に沿ったエコフレンドリーな包装形態への投資を進めています。これらの取り組みには再処方と研究開発への多大な投資が必要ですが、企業がプレミアム価格を設定し、ブランド差別化を改善し、地域のスナックチップス産業全体で長期的な消費者ロイヤルティを育成することを可能にします。

主要プレーヤーによる強力なブランディングとマーケティング

北米ヘルシースナックチップス市場では、ブランドが激しい競争環境の中で際立つために販促戦略を強化しています。Utz Brandsは有機的な売上成長を加速させるために広告投資を大幅に増加させ、プレミアム化と小売棚でのブランド視認性を強調しました。WILDE Brandsは、強力な投資家支援を受けて、スポーツイベントのスポンサーシップや店内サンプリングを含む体験型キャンペーンを通じて消費者へのリーチを拡大しました。同時に、プライベートラベルメーカーはバリュー志向の購買トレンドと「デュープ」ポジショニングを活用し、コスト意識の高い消費者の間で急速にトラクションを獲得しています。米国とカナダ全体でのオンライン食料品とeコマースのスナック流通チャネルの拡大は、ブランドにデジタルエンゲージメントとインフルエンサー主導のマーケティング施策の最適化を促しています。顧客獲得コストの上昇も、企業がマーケティング効率を改善し投資対効果を最大化するために、データ駆動型で高度にターゲット化された販促アプローチを採用することを促しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原材料の一貫性に影響を与える気候関連の混乱 | -0.50% | 米国(アイダホ州、コロラド州、ネブラスカ州)、カナダへの波及 | 短期(2年以内) |

| 進化する規制・表示要件 | -0.30% | 米国とカナダ、メキシコが追随 | 中期(2〜4年) |

| 代替ヘルシースナックオプションからの競争激化 | -0.40% | 米国、カナダとメキシコでも初期の兆候 | 短期(2年以内) |

| 調達地域における労働力の制約 | -0.30% | 米国(レッドリバーバレー、アイダホ州)、カナダへの影響は限定的 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

原材料の一貫性に影響を与える気候関連の混乱

気候変動と原材料供給の変動が、北米ヘルシースナックチップス市場全体でコスト圧力を強めており、特に集中したサプライヤーネットワークから調達される特殊油脂、調味料、クリーンラベル原材料において顕著です。悪天候と地政学的不安定が主要な食用油と農業投入物の入手可能性を混乱させ、急激な調達コストの急騰をもたらしています。国連食糧農業機関(FAO)の食料価格指数によると、FAO植物油価格指数は2024年に平均138.2ポイントを記録し、世界的な供給減少と継続的なサプライチェーンの混乱により2023年比で9.4%上昇しました[3]国連食糧農業機関、「FAO価格指数」、2024年、grain-protrade.com。オーガニック、非GMO、サステナビリティ認証を受けた成分などのプレミアム原材料は、供給不足時に従来の代替品の2〜3倍の価格を要求することが多いです。さらに、認証済みサステナブル原材料のリードタイムの長期化と調達オプションの限定が、メーカーの在庫計画を複雑にしています。これらのリスクを軽減するため、企業はマルチソーシング戦略の採用、サプライヤーパートナーシップの強化、垂直統合型サプライチェーンへの投資をますます進めています。しかし、原材料価格の持続的な変動と物流の不確実性が、市場全体の営業利益率を圧迫し続けています。

進化する規制・表示要件

北米全域での進化する規制要件(より厳格なフロントオブパック表示規則、ナトリウム削減目標、GRAS基準の改定見込みを含む)が、ヘルシースナックチップスメーカーのコンプライアンスコストを増加させています。企業は健康関連の表示を裏付けるために、包装の再設計、原材料の再処方、科学的検証への投資を余儀なくされています。これらの規制上の圧力は、増大する運営・認証費用を吸収するための財務規模を欠くことが多い小規模ブランドにとって特に困難です。その結果、一部の新興プレーヤーは収益性を維持するために製品ポートフォリオを合理化したり、新製品の発売を制限したりする可能性があります。さらに、地域貿易協定の下での規制の調和の進展が、米国、カナダ、メキシコ間での食品基準のより大きな整合を促し、ブランドにより協調した製品開発戦略の採用を求めています。中期的には、これらのコンプライアンス要求が、北米ヘルシースナックチップス市場においてより大きな研究開発、法務、サプライチェーン能力を持つ確立した企業の競争力を強化すると予想されます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:プロテイン強化チップスがイノベーションを牽引

ベジタブルチップスは2025年の北米ヘルシースナックチップス市場の32.43%を占め、最小限に加工された植物性スナッキングの代替品に対する消費者の嗜好の高まりに支えられています。サツマイモ、ビーツ、ケール、その他の認知度の高い野菜から作られた製品は、その自然な訴求力、鮮やかな外観、健康上の利点の認識から引き続きトラクションを獲得しています。TerraやSensible Portionsなどの大手ブランドは、幅広いフレーバーポートフォリオと強力な小売視認性を通じてカテゴリー浸透を強化しています。このセグメントはまた、消費者が従来のポテトチップスから天然原材料とウェルネス志向の表示を中心としたスナックへとシフトするにつれて、クリーンラベル需要の高まりから恩恵を受けています。

プロテイン強化チップスは、消費者が利便性と機能的栄養を組み合わせたスナックを求める中、2030年にかけてCAGR 9.86%で最も速い成長を記録すると予測されています。このカテゴリーは、満腹感と従来のスナッキングを超えた栄養価を提供する製品を求めるフィットネス志向、ケトジェニック、高タンパク質の消費者の間で強い勢いを見せています。WILDE ChipsやLegendary Foodsなどの企業は、鶏肉、卵白、乳製品由来の原材料から作られた高タンパク質処方の提供を拡大しており、ブランドがプレミアム価格を設定することを可能にしています。フレーバー、食感、栄養強化における継続的なイノベーションが、北米市場全体での採用をさらに加速させると予想されます。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

原材料源別:植物性の優位性が動物性の挑戦に直面

植物性原材料は2025年の北米ヘルシースナックチップス市場において78.65%の支配的なシェアを占め、サステナブル、クリーンラベル、最小限に加工された製品に対する強い消費者の嗜好に支えられています。ブランドは、豆類、海藻、キノコ、アップサイクル野菜などの革新的な植物由来原材料をますます活用し、コスト効率と幅広い消費者訴求を維持しながら製品を差別化しています。このセグメントは、特に米国とカナダの都市部の小売チャネルでオーガニックおよび非GMO製品への需要の高まりから引き続き恩恵を受けています。さらに、メーカーはハイブリッド処方と強化されたフレーバー技術を導入し、食感、味、栄養価を改善することで、カテゴリー全体での植物性のリーダーシップをさらに強化しています。

動物性スナックチップスは、市場シェアでは比較的小さいものの、ケトジェニックやパレオなどのタンパク質豊富で低炭水化物の食事スタイルの採用増加に牽引され、2030年にかけてCAGR 8.21%で最も速い成長を遂げると予測されています。需要は特にプレミアムスナックセグメントで加速しており、消費者は完全なアミノ酸プロファイルを持つ高タンパク質の機能的代替品を求めています。鶏肉、牛肉、その他の動物性タンパク質から作られた製品は、その認識された栄養上の優位性と満腹感の利点からフィットネス志向の消費者の間でトラクションを獲得しています。さらに、肉ベースのチップスを提供する企業による継続的な製品イノベーションと幅広い小売浸透が、カテゴリーの正常化と急速な市場拡大の支援に役立っています。

流通チャネル別:eコマースが従来の小売を混乱させる

スーパーマーケットとハイパーマーケットは2025年の北米ヘルシースナックチップス市場の62.85%を占め、広範な棚の視認性、強力な店内販促活動、高い衝動買い率に支えられています。これらの小売形態は、確立された消費者の購買パターンと製品の発見と再購入の両方を促す戦略的なカテゴリー配置から引き続き恩恵を受けています。小売業者はヘルス志向のスナックの品揃えをますます拡大しており、プライベートラベルの浸透とクロスマーチャンダイジングの取り組みがセグメント内の競争を激化させています。主流の食料品の通路全体でのクリーンラベル、オーガニック、機能性スナックチップスの存在感の高まりが、チャネルの優位性をさらに強化しています。

オンライン小売店は、利便性、宅配、サブスクリプション型購買モデルへの消費者の嗜好の高まりに牽引され、2030年にかけてCAGR 9.32%で最も速い成長を記録すると予測されています。eコマースプラットフォームは、詳細な製品情報、原材料の透明性、ターゲットを絞った消費者エンゲージメントを必要とするプレミアムおよびニッチなヘルシースナックチップスブランドにとって主要な流通チャネルになりつつあります。デジタルマーケティング戦略、ダイレクトトゥコンシューマーの拡大、パーソナライズされたプロモーションがオンライン販売の勢いをさらに加速させています。さらに、オムニチャネル小売戦略の採用増加が、ブランドが北米市場全体で顧客維持を強化し、長期的な収益創出を改善することを可能にしています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

米国は2025年の北米ヘルシースナックチップス市場の76.34%を占め、プレミアムでより健康的なスナッキング製品に対する強い消費者の嗜好、広範な小売浸透、タンパク質豊富でクリーンラベルの製品における急速なイノベーションに支えられています。ケトジェニック、パレオ、高タンパク質ダイエットに対応した機能性チップスへの需要の高まりが市場の成熟を強化し続ける一方、eコマースプラットフォームは新興のヘルシースナックブランドが消費者リーチを拡大することを可能にしています。さらに、プライベートラベルの拡大が競争を激化させ、確立されたブランドに原材料の透明性、栄養上の利点、プレミアムポジショニングを通じた差別化を促しています。製品イノベーションは引き続き主要な成長レバーであり、進化する消費者の嗜好に合わせたより健康的なスナックの品揃えを導入する小売の取り組みによって強調されています。

メキシコは北米ヘルシースナックチップス市場で最も速い成長を記録すると予測されており、2030年にかけてCAGR 9.25%で拡大します。健康意識の高まり、中間層人口の増加、より手頃な健康的スナッキングの代替品への需要の増加が市場の勢いを支えています。同国の強力な食品加工産業と合理化された地域貿易ネットワークが、スナックメーカーのサプライチェーン効率を改善しています。さらに、植物性・野菜ベースのチップスへの関心の高まりが、地域の味の嗜好に合わせたローカライズされたフレーバーと処方のイノベーションを促しています。

カナダは引き続き安定した市場拡大を見せており、オーガニック、非GMO、最小限に加工されたスナックチップスへの消費者の傾向の高まりに牽引されています。同国は、原材料の透明性と製品品質を重視するクリーンラベル規制との強い整合性を持つ、十分に発達した小売インフラから恩恵を受けています。カナダの消費者はプレミアムでヘルス志向のスナックの代替品に対してより高い支払い意欲を示しており、ブランドがより健康的なポートフォリオを多様化することを促しています。同時に、専門健康小売業者とオンライン食料品プラットフォームが製品のアクセシビリティを改善し、都市部の消費者グループ全体でのヘルシースナックチップスの幅広い採用を支援しています。中央アメリカとカリブ海の一部を含む北米地域全体でも、都市化と健康志向の食品への露出の増加に支えられた需要の緩やかな成長が見られます。

競争環境

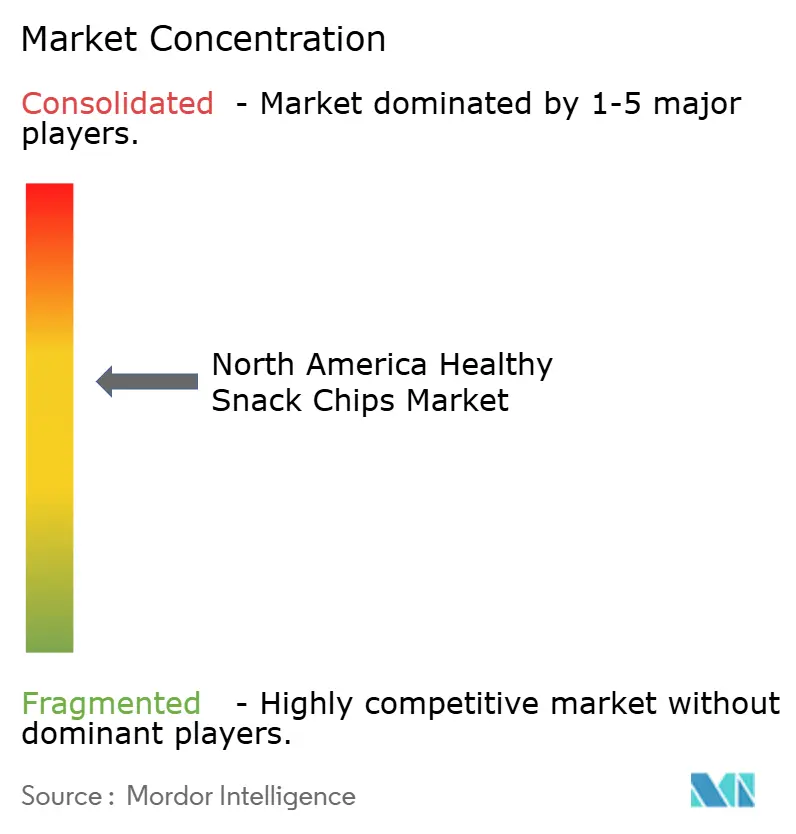

北米のヘルシースナックチップス産業は中程度に集中した状態を維持しており、確立された食品企業がヘルス志向の買収とカテゴリー拡大を通じてポートフォリオを再構築し続ける中、集中度は10点中6点と推定されています。MarsによるKellanovaの買収、PepsiCoによるSiete Foodsの買収、The Hershey CompanyによるLesserEvilの買収などの戦略的取引は、機能的でクリーンラベルのスナッキングポートフォリオへの重視の高まりを反映しています。

プライベートラベルメーカーが棚での存在感を強化し、ブランドプレーヤーにプレミアム原材料、タンパク質強化、ライフスタイル志向のポジショニングを通じた差別化を迫る中、競争の激しさが増しています。ケトジェニック、パレオ、タンパク質中心の製品への需要が加速し続けており、ブランドはパーソナライズドニュートリションのコンセプト、高度な処方能力、速度と効率を改善するための自動化製造技術への投資を促しています。

イノベーションと透明性がカテゴリー全体で主要な競争レバーになりつつあります。企業は消費者の信頼を強化するために、サステナブルな包装ソリューション、トレーサブルな調達、臨床的に整合した栄養表示をますます強調しています。WILDEやLegendary Foodsなどの新興ブランドは、高タンパク質の差別化、デジタルファーストのマーケティング、戦略的な小売コラボレーションを通じてトラクションを獲得しており、運営の俊敏性とターゲットを絞ったブランドストーリーテリングが市場ダイナミクスを再構築していることを示しています。

北米ヘルシースナックチップス産業のリーダー企業

PepsiCo, Inc.

Utz Brands

Hain Celestial Group

Campbell Soup Co.

Siete Family Foods

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年5月:Grazaは人気のオリーブオイルポテトチップスを再発売し、クラシックシーソルト、ソルト&ビネガー、ホット&スイート、ゼスティシーザーの4つのアップグレードされたフレーバーで恒久的な製品として導入することで、製品ポートフォリオを拡大しました。このチップスは特別に調達された黄色いポテトを100%エクストラバージンオリーブオイルで揚げて作られており、以前の限定版発売と比較してより軽くてサクサクした食感を実現しています。

- 2026年2月:Ancient Crunchは、ホールフーズマーケットやスプラウツファーマーズマーケットを含む主要食料品チェーンへの牛脂揚げMASAトルティーヤチップスとVandyポテトクリスプの小売展開を発表しました。同社はまた、グラスフェッド牛脂、オーガニック原材料、シードオイルフリーの処方に焦点を当てたクリーンラベルスナックポートフォリオをさらに強化する「ゴールデンエイジポップコーン」ラインの発売も発表しました。

- 2026年3月:PepsiCoは米国でSmartfood FiberPopとSunChips Fiberスナックを発売し、高食物繊維のより健康的なスナックポートフォリオを拡大しました。これらの製品は、機能的で消化器系の健康に焦点を当てたスナッキングオプションへの高まる需要をターゲットにしています。

北米ヘルシースナックチップス市場レポートの範囲

| ベジタブルチップス |

| フルーツチップス |

| 豆類・パルスチップス |

| 穀物・シードチップス |

| プロテイン強化チップス |

| サツマイモチップス |

| ビーフチップス |

| その他の製品タイプ |

| 植物性 |

| 動物性 |

| ハイブリッドブレンド |

| スーパーマーケット/ハイパーマーケット |

| コンビニエンスストア |

| オンライン小売店 |

| その他の流通チャネル |

| 米国 |

| カナダ |

| メキシコ |

| 北米その他 |

| 製品タイプ別 | ベジタブルチップス |

| フルーツチップス | |

| 豆類・パルスチップス | |

| 穀物・シードチップス | |

| プロテイン強化チップス | |

| サツマイモチップス | |

| ビーフチップス | |

| その他の製品タイプ | |

| 原材料源別 | 植物性 |

| 動物性 | |

| ハイブリッドブレンド | |

| 流通チャネル別 | スーパーマーケット/ハイパーマーケット |

| コンビニエンスストア | |

| オンライン小売店 | |

| その他の流通チャネル | |

| 国別 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 |

レポートで回答される主要な質問

2030年までの北米ヘルシースナックチップス市場の予測値は?

市場は7.48%のCAGRで成長し、2030年までに96億USDに達すると予測されています。

最も急速に拡大している製品セグメントはどれですか?

プロテイン強化チップスはCAGR 10.97%を記録しており、最も成長の速いセグメントです。

北米におけるヘルシースナックチップスのオンライン小売の重要性はどの程度ですか?

オンラインチャネルはCAGR 13.48%で拡大しており、他のすべての流通形態を上回っています。

より健康的なポートフォリオへの戦略的シフトを示す主要な買収はどれですか?

Mars-Kellanova、PepsiCo-Siete Foods、Hershey-LesserEvil、Flowers Foods-Simple Millsはいずれも、大手プレーヤーがより健康的なスナッキングに注力していることを示しています。

最終更新日: