オーガニックチップス市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 16.74 十億米ドル |

| 市場規模 (2031) | 30.37 十億米ドル |

| 成長率 (2026 - 2031) | 6.32% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーガニックチップス市場分析

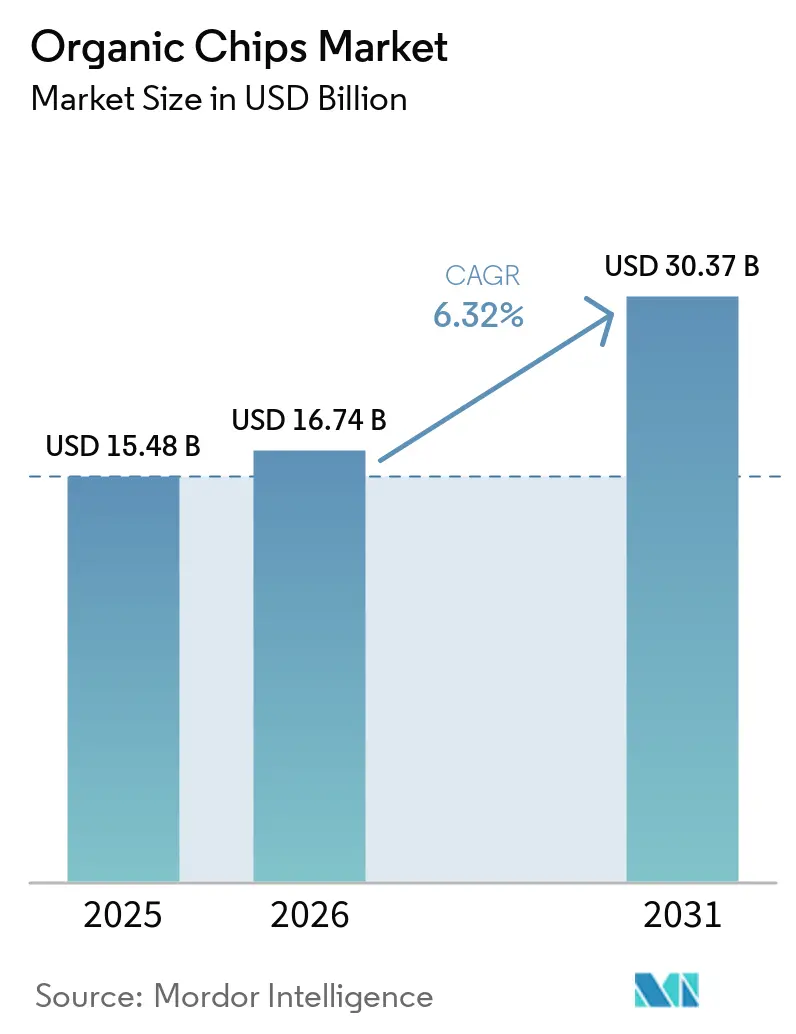

オーガニックチップス市場規模は、2025年の154億8,000万USDから2026年には167億4,000万USD、2031年には203億7,000万USDへと拡大する見込みであり、2026年から2031年にかけてCAGR 6.32%を記録すると予測されています。同カテゴリーは、オーガニック食品支出の広範な拡大から恩恵を受けており、米国のオーガニックセクターは2025年に766億USDに達し、オーガニック貿易協会によると同年の従来型食品カテゴリーを上回る6.8%の成長を遂げました[1]出典:オーガニック貿易協会、「オーガニック食品・製品が2025年に766億USDに達し、従来型市場成長の2倍を記録」、New Hope Network、newhope.com。この需要パターンは、消費者がオーガニック購入を単なる機会的なグレードアップとして扱うのではなく、認証済みのクリーンラベルスナックオプションへと移行しているため、オーガニックチップス市場を支えています。競争環境は、より厳格な認証規則によっても形成されており、トレーサビリティシステムが強固なブランドは棚スペースと小売業者の信頼を守る上で有利な立場にあります。フレーバー、形状、持続可能な包装における製品開発は、カテゴリーの最小成分というアイデンティティから逸脱することなく訴求力を広げています。オーガニックチップス市場はまた、オンラインでの認知強化と幅広いプレミアム小売への展開からも恩恵を受けており、若年層の購買者に対して調達先、認証、原材料品質をより明確に説明することを可能にしています。

主要レポートのポイント

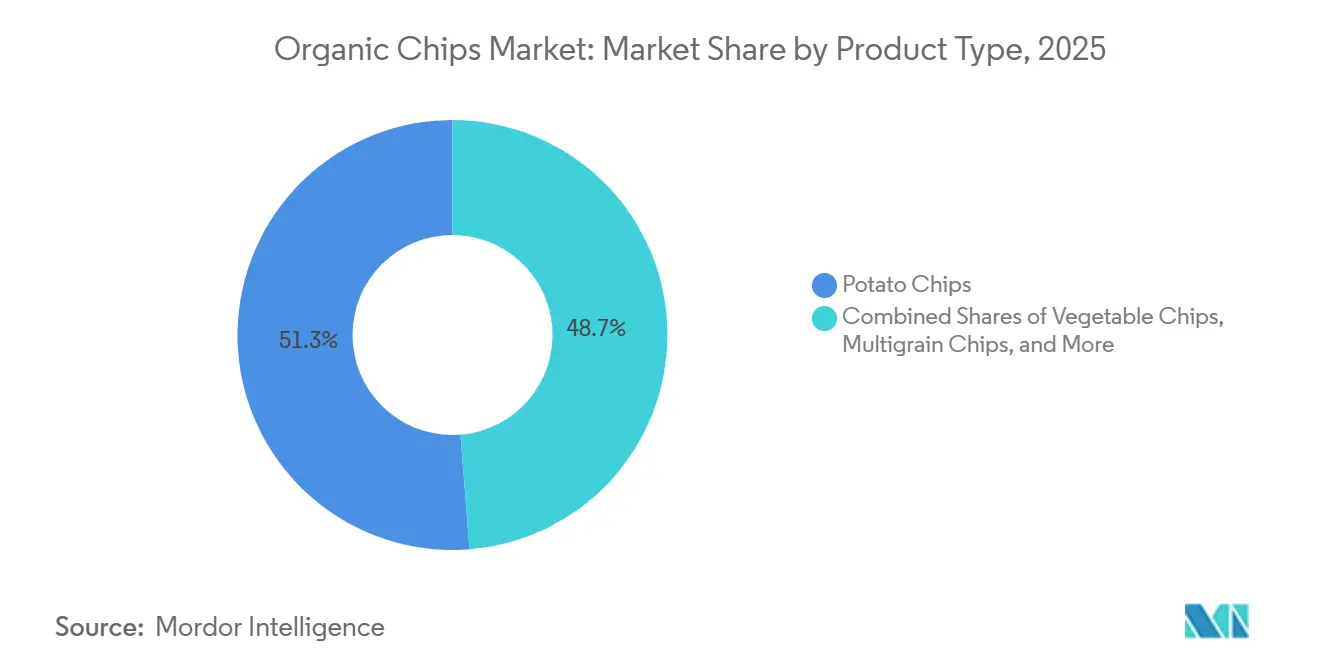

- 製品タイプ別では、ポテトチップスが2025年のオーガニックチップス市場シェアの51.26%をリードし、マルチグレインチップスは2031年にかけて7.54%という最高の予測CAGRを記録しました。

- フレーバー別では、塩味が2025年のオーガニックチップス市場規模の65.78%を占め、フレーバー付きは2031年にかけてCAGR 7.62%で成長すると予測されています。

- 包装タイプ別では、袋が2025年のオーガニックチップス市場規模の45.38%を占め、再封可能ポーチは2031年にかけてCAGR 7.23%で拡大する見込みです。

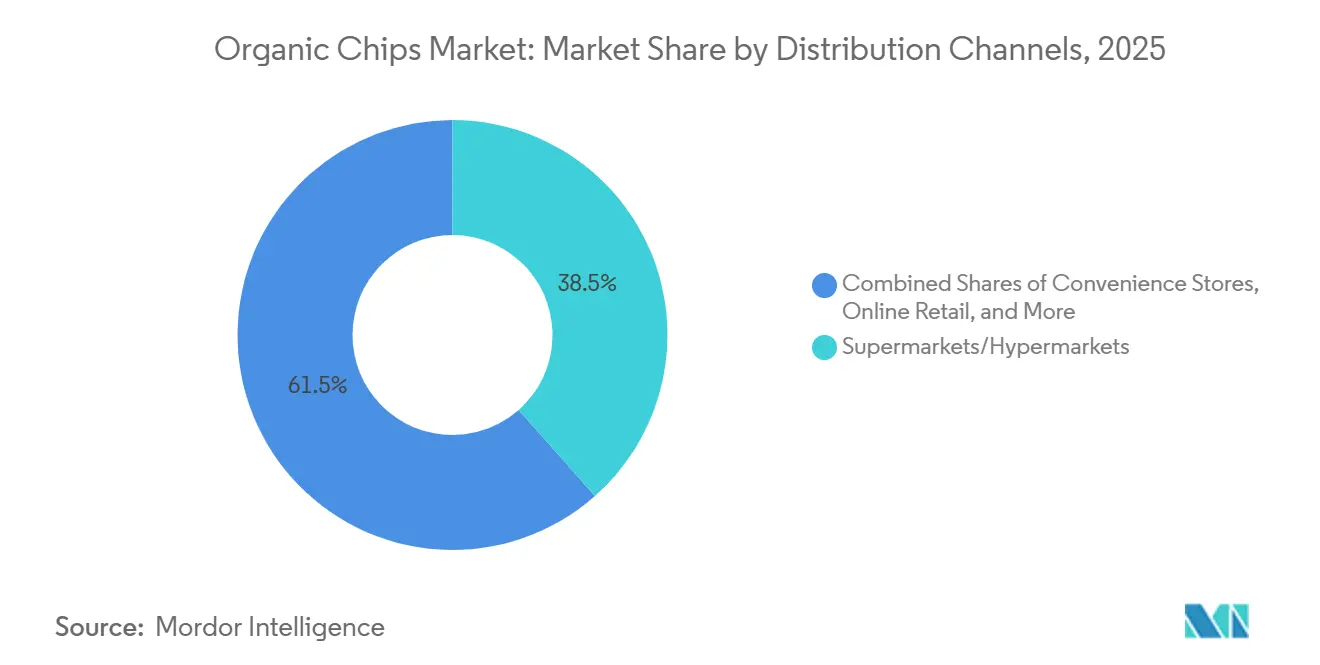

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが2025年のオーガニックチップス市場規模の38.47%を獲得し、オンライン小売は2031年にかけてCAGR 7.78%で成長すると予測されています。

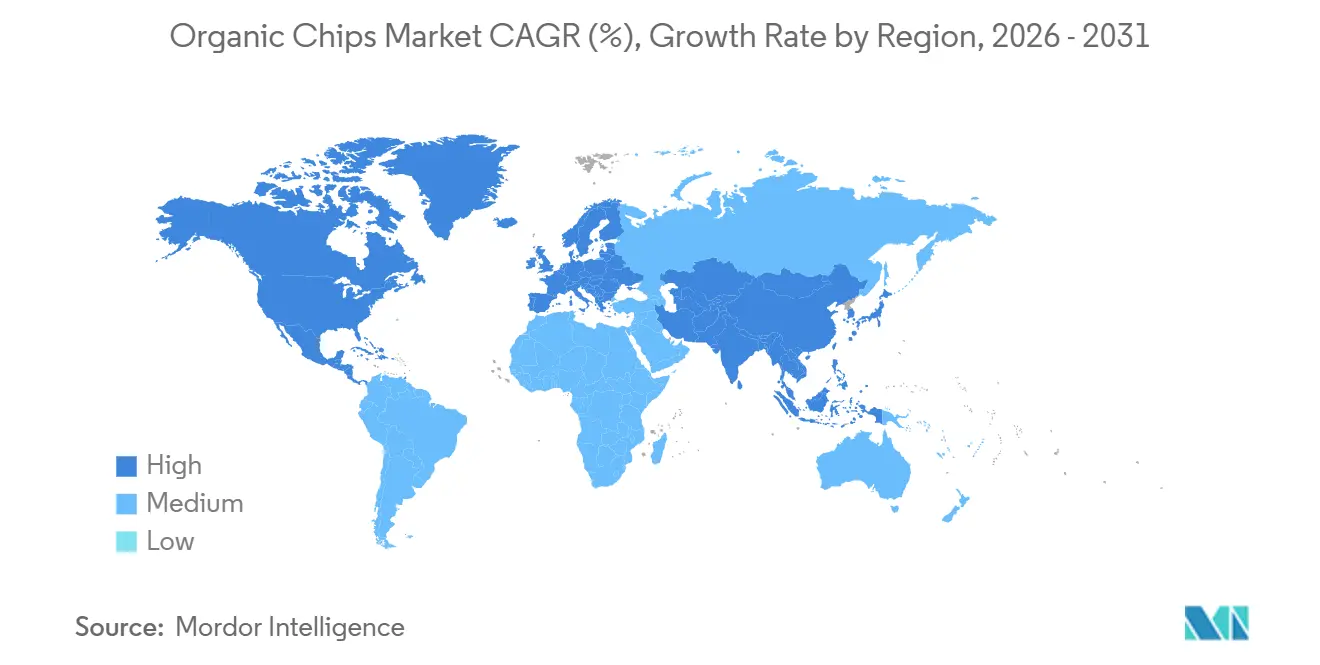

- 地域別では、北米が2025年のオーガニックチップス市場シェアの42.31%を占め、アジア太平洋地域は2031年にかけて最も速い地域CAGRとなる8.02%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルオーガニックチップス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クリーンラベル製品に対する需要の増大 | +1.4% | 北米と西欧が主導し、アジア太平洋都市部へ拡大するグローバル市場 | 中期(2〜4年) |

| ビーガンおよびグルテンフリー食事トレンドの成長 | +1.2% | 北米と欧州で最も強く、アジア太平洋都市部で急速に普及するグローバル市場 | 短期(2年以内) |

| 製品革新とフレーバーの多様化 | +1.0% | 北米、アジア太平洋、ラテンアメリカを心とするグローバル市場 | 短期(2年以内) |

| オーガニックおよび非遺伝子組み換え食品への意識の高まり | +0.8% | 北米とEUが主導し、中東・アフリカ都市部へ波及するグローバル市場 | 中期(2〜4年) |

| 植物性食事の人気の高まり | +0.7% | 北米と欧州が中核で、アジア太平洋プレミアムセグメントへ拡大 | 中期(2〜4年) |

| 持続可能性と倫理的消費のトレンド | +0.6% | 北欧・西欧と北米で最も強いグローバル市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

クリーンラベル製品に対する需要の増大

クリーンラベルへの期待は、オーガニックチップス市場がプレミアムスナッキングで競争する方法を形成するようになっています。USDA(米国農務省)のオーガニック執行強化規則は2024年3月に完全施行され、ブローカーや輸入業者を含むサプライチェーン全体にわたって認証への期待が拡大しました。2025年7月からは、NOP(国家オーガニックプログラム)認証を受けた事業者のみが輸入証明書に記載されるようになり、国境を越えたオーガニック取引における主張の検証基準が引き上げられました。この変化は、原材料、加工、輸入活動にわたる保管記録と認証ファイルをすでに維持しているブランドに有利に働きます。また、小売業者との対話が広範なブランドメッセージングよりも、原材料の主張が正式な審査に耐えられることの証明に重点を置くようになります。オーガニックチップス市場において、これは確立された認証ブランドにとってより強固な立場を生み出し、オーガニックラインへの改良を試みる従来型スナックサプライヤーにとっては参入への道を遅らせることになります。

ビーガンおよびグルテンフリー食事トレンドの成長

オーガニックチップス市場は、多くのチップス形態が大幅な製品再設計なしにそれらのニーズに対応できるため、ビーガンおよびグルテンフリー需要から恩恵を受け好位置にあります。ブランドは、特にレシピがポテト、コーン、穀物、または野菜をシンプルな調味システムで使用している場合、同じコアプラットフォームを通じて複数の食事嗜好に対応できます。Nature's Path は2026年1月に認証済みオーガニックのLove Crunch グルテンフリー ストロベリーチーズケーキグラノーラを発売し、グルテンフリーオーガニックスナックの提供を拡大しました。これは、確立されたオーガニックスナック企業がこの重複を積極的に活用していることを示しています。同社は2025年と2026年にプロテイン主導の製品を相次いで発売しており、オーガニック認証と食事特有の機能性を組み合わせたスナックへのより広範な動きを示しています。これは、グルテンフリーまたは植物性食事に合った製品を選ぶ際に、味や利便性を犠牲にする必要がないため、リピート購入を促進します。オーガニックチップス市場にとって、その結果は健康志向の消費者、アレルゲンを意識する家庭、よりクリーンなラベルを求めるプレミアムスナック購買者を含む、より広い購買層の形成です。

製品革新とフレーバーの多様化

製品革新は、基本的な塩味形態がくの先進小売チャネルですでに成熟しているため、オーガニックチップス市場にとって直接的な成長レバーです。Nature's Pathは2025年8月にQue Pasa オーガニックロールドチップスを発売し、エアルームコーンから作られたチリ&ライムとスパイシーケソのバリアントを持つカテゴリー初のオーガニックロールドトルティーヤチップスを導入しました。この動きは、企業が信頼を支えるオーガニック認証のポジショニングから離れることなく、形状、食感、原材料のストーリー、フレーバーを通じて新規性を加えていることを示しています。フレーバーの拡大はまた、オーガニックシール以外にも消費者が従来型チップスからグレードアップする明確な理由を与えるため、ブランドがプレミアム価格設定を正当化するのに役立ちます。オーガニックチップス市場において、フレーバー付き製品の発売は、プレーンな塩味オプションがすでに陳列スペースを支配している成熟した棚を刷新しながら、新しい地域でより強い試用率を生み出すことができます。したがって、SKUの回転速度は、調達規律を弱めることなく新しいフレーバーコンセプトを拡大できる企業にとって特に重要な競争ツールになりつつあります。

持続可能性と倫理的消費のトレンド

オーガニックチップス市場において、持続可能性は製品品質から切り離すことがますます難しくなっています。AmcorとBurtsは2025年8月に55%の消費者使用後リサイクル素材を使用したクリスプパックを発売し、両社はそのフォーマットをリサイクル包装材料への消費者の関心の高まりと結びつけました。TIPAはまた2025年2月に家庭用コンポスト可能なメタライズド高バリアスナックフィルムを導入し、スナックカテゴリーにおけるコンポスト可能フォーマットのより広い普及を制限してきた実際的な課題に対処しました。Clearspringはその後2025年4月にOrganic Seaveg Crispiesシリーズから使い捨てプラスチックトレーを廃止し、包装の再設計を廃棄物削減と運営効率の両方に結びつけました。これらの動向は、包装の選択が製品処方後に対処される二次的な問題ではなく、ブランドの信頼性の一部になりつつあることを示唆しています。オーガニックチップス市場において、これは同じ包装構造で鮮度、賞味期限、持続可能性のニーズを満たすことができるサプライヤーとブランドの価値を高めます。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| オーガニック原材料の高コスト | -0.9% | アジア太平洋、中東・アフリカ、南米を含む輸入依存市場で最も強いグローバル市場 | 中期(2〜4年) |

| 認証および規制コンプライアンスコスト | -0.6% | 北米と欧州の中小規模事業者に集中した負担を持つグローバル市場 | 短期(2年以内) |

| より低価格の従来型チップスとの激しい競争 | -0.5% | 中東・アフリカ、南米、アジア太平洋の第3・第4層都市を含む価格敏感市場で最も顕著なグローバル市場 | 短期(2年以内) |

| オーガニック原材料の調達と価格の変動 | -0.3% | にひまわり油とポテト依存のサプライチェーンに影響するグローバル市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

オーガニック原材料の高コスト

オーガニックチップス市場は、認証済みオーガニック原材料が標準的な代替品よりも依然として高価であるため、基本的な手頃な価格の問題に直面しています。このコスト格差は、揚げ油、ポテト、コーン原材料、調味ブレンドにおいてより顕著になり、調達コストのわずかな変化でもプレミアムスナック製品のマージン構造を変える可能性があります。2025年から2026年のシーズンにウクライナのひまわり種子作物が8%減少し、精製ひまわり油のFOB黒海価格が2026年第2四半期を通じて1トンあたり1,100〜1,250USDの範囲に留まったことで、圧力は増大しました。揚げ油やフレーバー提供にひまわり油を使用するブランドにとって、これは既存のオーガニックプレミアムに加えてさらなるコスト負担をもたらしました。小売価格プレミアムがすでに価格敏感なチャネルでの対象基盤を狭めるほど高いため、これはオーガニックチップス市場においてより重要な意味を持ちます。したがって、より広い調達オプション、長期契約、または強力な製造規模を持つ企業は、製品品質を損なうことなくマージンを守る上でより有利な立場にあります。

認証および規制コンプライアンスコスト

認証支出は、製品が承認を受けた後も終わらないため、オーガニックチップス市場にとって重要な抑制要因であり続けています。USDA(米国農務省)のオーガニック認証費用は年間700〜2,500USD以上の範囲であり、オーガニック認証コストシェアプログラムは認証範囲ごとに750USDを上限として適格費用の最大75%を払い戻します。この支援は有益ですが、監査準備、サプライヤー検証、記録管理、輸入文書に関連する広範な管理業務を排除するものではありません[2]出典:CCOF、「オーガニック認証コストシェアプログラムの更新」、CCOF、ccof.org。USDAのオーガニック執行強化規則はまた、認証を必要とする国内事業者の数を拡大し、生産者と加工業者に限定するのではなく、チェーン全体に新たなコンプライアンス業務を追加しました。オーガニックチップス市場において、複数原材料製品は各オーガニック成分が個別のサプライヤーと取り扱い工程にわたってトレーサブルであり続けなければならないため、より重い負担に直面する可能性があります。これにより、規制対応は直接的な運営コストとなり、専任のコンプライアンスチームを持つ多角化されたスナック企業よりも小規模ブランドに重くのしかかる傾向があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ポテトップスが規模をリードし、マルチグレインチップスがより速いモメンタムを構築

ポテトチップスは2025年のオーガニックチップス市場シェアの51.26%を占め、最大の製品タイプとして大きな差をつけてリードを維持しました。そのリードは、消費者の強い親しみやすさ、幅広い小売受容性、およびポテトベースのスナックをプレミアムおよびメインストリームチャネル全体でスケールする方法をすでに理解している製造基盤を反映しています。オーガニックチップス市場において、ポテト製品はまた、基本形態が広範な説明なしにクリーンラベルへの期待に応えるため、シンプルな原材料コミュニケーションから恩恵を受けます。この優位性は、購買者が短い原材料リストへの味、親しみやすさ、信頼に基づいて素早く決断することが多い衝動買いにおいて重要です。したがって、このセグメントは、新しいサブカテゴリーがプレミアム製品発売でより多くの注目を集めている中でも、カテゴリーボリュームの中心であり続けています。

マルチグレインチップスは2031年にかけてCAGR 7.54%で成長すると予測されており、オーガニックチップス市場で最も成長の速い製品タイプとなっています。その訴求力は、オーガニック認証を全粒穀物、古代穀物、種子ミックス、より多様な食感などのより広い栄養キューと結びつける能力に基づいています。この組み合わせにより、ブランドは馴染みのあるチップス形態から大きく離れることなく、標準的なポテトチップスからのステップアップとして製品を提示する余地が広がります。ベジタブルチップス、コーンチップス、その他の新興ベースも、オーガニックチップス産業が地域の嗜好と棚の差別化に対応する柔軟性を高めるため、依然として重要です。長期的には、製品ミックスはより多層的になり、ポテトチップスが規模を支え、マルチグレインおよび代替ベース製品がカテゴリーのプレミアム成長を獲得する構造になると考えられます。

注記: 全セグメントの個別シェアはレポート購入時に入手可能

フレーバー別:塩味製品がコアを維持しながらフレーバーラインがプレミアム需要を拡大

塩味チップスは2025年のオーガニックチップス市場規模の65.78%を占め、カテゴリーが依然としてシンプルで最小限の原材料という提案に依存していることを示しています。この立場は単なる味の嗜好ではありません。それはまた、消費者が最も直接的な形でオーガニック認証を提示する製品に置く信頼を反映しています。オーガニックチップス市場において、塩味形態は購買者が追加の調味の複雑さではなくよりクリーンな調達に対して支払うよう求めるため、しばしば最初の試用ポイントとなります。これにより、カテゴリーがまだ認知を構築している小売業者においてセグメントが特に重要であり続けます。また、ブランドがよりプレミアムなバリアントへと拡張できる安定した基盤を提供します。

フレーバー付きチップスは2031年にかけてCAGR 7.62%で成長すると予測されており、フレーバー分割のより速い動きを示しています。Nature's Pathの2025年Que Pasa発売は、ブランドがエアルームーンとよりクリーンな処方を強調しながら、チリ&ライムやスパイシーケソなどのより独自のフレーバーストーリーを通じてオーガニックチップス市場を拡大している方法を示しました。フレーバー付き製品は通常、新規性、より目に見えるブランドアイデンティティ、および購買者が別のSKUを試す明確な理由を提供するため、より強いプレミアムポジショニングを持ちます。また、認証済み調味料の供給と処方の一貫性に対するより良いコントロールを必要とし、確立された調達ネットワークを持つ企業に有利です。その結果、フレーバー革新は、ユニットボリュームがより安定したペースで成長する場合でも、オーガニックチップス産業が価値を高める最も明確な方法の一つであり続ける可能性があります。

包装タイプ別:袋がリードを維持しながら再封可能フォーマットが使用価値を向上

袋は2025年のオーガニックチップス市場規模の45.38%を占め、カテゴリー全体で最も一般的な包装形態となっています。そのリードは、低い材料強度、幅広い機械互換性、および標準的な棚レイアウトへの容易な統合から来ています。オーガニックチップス市場において、袋はまた、フロントパネルをオーガニック主張、原材料、認証マークに集中させながら馴染みのあるパック形状を必要とするブランドにとっても効果的です。これにより、購買者が短時間で複数のスナックブランドを比較するスーパーマーケットで特に効果的です。したがって、このフォーマットはメインストリーム流通と大容量SKUのデフォルトであり続ける可能性があります。

再封可能ポーチは2031年にかけてCAGR 7.23%で成長すると予測されており、オーガニックチップス市場における異なる種類の価値を示しています。これらのパックは、健康志向のスナック購買者の習慣と密接に一致する部分管理、鮮度保持、プレミアムプレゼンテーションに適しています。また、初回購入後により有用なパック体験を提供するため、より高い価格帯をサポートできます。TIPAの高バリアコンポスト可能スナックフィルムとAmcorのリサイクル素材クリスプ包装はどちらも、サプライヤーが同時にパフォーマンスと持続可能性のニーズを解決しようとしていることを示しています。バルクコンテナやその他のパックタイプは、クラブ、フードサービス、シングルサーブの場面に引き続き対応しますが、より速い動きは明らかに利便性とより強いプレミアムキューを組み合わせたフォーマットにあります。この変化は、包装が単なる物流上の決定ではなく、ブランド選択のより積極的な部分になりつつあることを示唆しています。

流通チャネル別:スーパーマーケットがボリュームをリードしながらオンライン小売が戦略的重要性を高める

スーパーマーケットおよびハイパーマーケットは2025年のオーガニックチップス市場規模の38.47%を占め、最大の流通チャネルとしての地位を維持しました。そのリードは、規模、視認性、および対面でオーガニックスナックを比較したい購買者の製品発見における役割に結びついています。オーガニックチップス市場において、このチャネルはまた、自然食品セクションとより広いプレミアムスナッキングセットが新興ブランドをより確立された名前の隣に配置するのに役立つ場所でもあります。カテゴリーが認証ロゴ、原材料のシンプルさ、プレミアム包装キューなどのパッケージ前面の信頼シグナルに依存しているため、物理的な棚は依然として重要です。これにより、スーパーマーケットは初回購入とリピート購入の両方において継続的な役割を果たします。

オンライン小売は2031年にかけてCAGR 7.78%で成長すると予測されており、オーガニックチップス市場で最も成長の速いチャネルとなっています。デジタルチャネルは、棚タグが提供できる以上の詳細で調達先、フレーバーの意図、包装の選択を説明するのにブランドを助けます。また、試用パック、バラエティバンドル、サブスクリプションオファーに関する直接的なフィードバックループをサポートし、製品ストーリーが味とほぼ同じくらい重要なカテゴリーで有用です。オーガニック貿易協会の2026年レポートは、ミレニアル世代とZ世代を最も速く成長しているオーガニック購買者グループとして特定しており、オーガニックチップス市場とオンラインショッピング行動の適合性を支持しています。健康・美容専門店やその他のチャネルは、より意図的なプレミアム購買者を引き付けるため依然として重要ですが、最も強い構造的変化は、ニッチブランドが従来の棚アクセスへの依存を減らして認知を構築するのを助けるデジタルチャネルに向かっています。

注記: 全セグメントの個別シェアはレポート購入時に入手可能

地域分析

北米は2025年のオーガニックチップス市場シェアの42.31%を占め、最大の地域貢献者としての地位を維持しました。同地域は、成熟したオーガニック食品小売ネットワーク、オーガニックラベルに対する消費者の強い理解、および自然食品・プレミアムスナックカテゴリーですでに事業を展開しているブランドのより大きな基盤から恩恵を受けています。国際食品情報評議会の2024年データによると、米国では半数以上のアメリカ人(56%)が従来の食事をスナッキングに置き換えています[3]出典:国際食品情報評議会、「スナッキングに関するアメリカ消費者の認識」、ific.org。オーガニックセクターは2025年に766億USDに達し6.8%成長し、オーガニックチップス市場などのプレミアムスナックカテゴリーに有利な背景を提供しました。若年層の購買者グループもオーガニック購買における役割を拡大しており、新しいスナック形態の試用とより速いデジタル発見を支えています。カナダは確立されたオーガニックブランドを通じて深みを加え、メキシコはコーンベースおよびトルティーヤスタイルのスナック形態の供給と製品開発基盤として引き続き関連性を持っています。

欧州は、ドイツ、英国、フランス、北欧諸国における高度なオーガニック消費パターンに支えられ、オーガニックチップス市場の第2位の地域市場であり続けました。同地域の重要性は需要主導だけではありません。それはまた、包装の持続可能性、製品文書、小売業者コンプライアンスに関するより厳格な期待によっても形成されています。これにより、認証済みオーガニックのポジショニングが信頼できる包装の選択とよりクリーンなサプライチェーン記録によってさらに強化できる環境が生まれます。したがって、オーガニックチップス市場は、これらの問題を別々に扱うのではなく、原材料の透明性と低環境負荷の包装を組み合わせることができるサプライヤーを報いる可能性があります。欧州の競争は、低価格ボリューム戦略よりも文書品質と小売業者受容性に重点を置いた、プレミアム主導であり続ける可能性があります。

アジア太平洋地域は2031年にかけてCAGR 8.02%で成長すると予測されており、オーガニックチップス市場で最も成長の速い地域となっています。可処分所得の増加、都市部の健康意識の高まり、および組織化された小売の強化が、地域全体でプレミアムパッケージドスナックの消費者基盤を拡大しています。需要パターンはまた、オーガニック調達を植物性食事とよりクリーンな日常スナッキングに結びつけることができる製品とも適合しています。南米はより小さいながらも発展途上の機会を提供し、中東・アフリカはプレミアム需要が存在するものの規模がより限られた初期段階の市場であり続けています。両地域において、オーガニックチップス市場は依然として従来型製品からのより強い価格圧力に直面しており、ウェルネスとよりクリーンなラベルへの消費者の関心が高まっている場合でも普及を遅らせる可能性があります。

競争環境

オーガニックチップス市場は依然として断片化しており、単一の企業が決定的なリーダーシップポジションを持っているわけではありません。とはいえ、プレミアムオーガニックスナッキングへのより速い参入を望む大手食品企業からのより強い活動が見られます。Hersheyは2025年11月にLesserEvilの買収を約7億5,000万USDで完了し、2025年4月に最初に取引を発表し、LesserEvilの2024年の1億6,500万USDの収益を強調しました。この動きは、確立されたスナックグループが内部からゆっくりと構築するのではなく、成長、ブランドの真正性、よりクリーンなラベルの信頼性を購入することをいとわないことを示しています。また、大規模なオーナーが買収完了後により広い流通、メディア支出、サプライチェーンサポートをもたらすことができるため、独立系ブランドへの圧力も高まります。

Campbell'sはネットワーク効率と規模に焦点を当てることで、オーガニックチップス市場において異なるルートを取っています。2026年1月、同社は2026年度を通じて2億3,000万USDのサプライチェーン投資を発表し、マサチューセッツ州ハイアニスのポテトチップス工場の閉鎖とペンシルベニア州ハノーバーおよびノースカロライナ州シャーロットへの能力追加を含みました。プレミアムスナックカテゴリーが依然として原材料コスト圧力に直面しているため、製造の柔軟性はブランドエクイティと同様に重要になり得るため、このような再構築は重要です。Utzはまた2025年にBoulder Canyonに支えられたブランドドソルティオーガニック純売上高の約5%成長を報告し、地理的リーチを拡大するためのマーケティング支出の前年比35%増と組み合わせました。これらの例は、オーガニックチップス市場における競争上の戦いが、フィールド全体からシェアを奪う単一の支配的プレイヤーを通じてではなく、買収、工場ネットワーク、ブランドサポートにわたって行われていることを示しています。その結果、集中度は低いままですが、規模の優位性がより目に見えるようになっているカテゴリーとなっています。

オーガニックチップス市場には、大手既存企業がすべてのプレミアムニッチをカバーしていないオープンスペースが依然として存在します。プロテイン強化フォーマット、より地域特有のフレーバープロファイル、強力なトレーサビリティシステムを持つデジタルネイティブブランドはすべて、カテゴリー内で成長する余地があります。コンプライアンス能力もまた競争上のフィルターになりつつあり、オーガニック取り扱いをより明確に文書化できるブランドは、小売業者と国境を越えたサプライパートナーの両方に対してより良い立場にあります。したがって、オーガニックチップス市場は革新に対して十分に開かれていますが、小規模ブランドが強力な調達、包装、コンプライアンス規律なしに規模を拡大するほど単純ではありません。

オーガニックチップス産業のリーダー企業

The Hain Celestial Group, Inc.

General Mills, Inc.

Kettle Foods

Terra Chips

Cape Cod Potato Chips

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:Ghodawat Consumer Limited(GCL)の子会社である健康スナックブランドTo Be Honest(TBH)がMix Veggie Chipsを発売し、インドの急速に成長するクリーンラベルおよびより健康的なスナックセグメントでのプレゼンスを強化しました。新製品は真空調理されたゴールデンスイートポテト、パープルスイートポテト、ジャックフルーツ、ビートルート、オクラを組み合わせ、90%以上の栄養素保持、40%の脂肪削減、パーム油不使用を実現しています。

- 2025年9月:Natural Grocersはオーガニックレストランスタイルトルティーヤチップスの発売でプライベートブランド製品ポートフォリオを拡大し、ブルーコーン、ホワイトコーン、イエローコーンのバリアントで提供しました。本格的な石臼挽きオーガニックコーンと海塩で作られたこのチップスは、オーガニック認証済み、非遺伝子組み換え、ビーガンフレンドリー、コーシャーです。

- 2025年6月:Calbee AmericaはWeston's Family Farms オーガニックポテトチップスを発売しました。これはGold Dust & Walker Farmsとのパートナーシップで開発されたUSDA認証オーガニック、非遺伝子組み換え、グルテンフリーのポテトチップスの新ラインです。製品ラインは20年間の農業パートナーシップを通じて調達された単一産地のポテトから作られており、シーソルト、シーソルト&ビネガー、ホワイトトリュフのフレーバーで提供されています。

グローバルオーガニックチップス市場レポートの範囲

| ポテトチップス |

| ベジタブルチップス |

| コーンチップス |

| マルチグレインチップス |

| その他 |

| 塩味 |

| フレーバー付き |

| 袋 |

| 再封可能ポーチ |

| バルクコンテナ |

| その他 |

| スーパーマーケット・ハイパーマーケット |

| 健康・美容専門店 |

| オンライン小売店 |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| オランダ | |

| スウェーデン | |

| ポーランド | |

| ベルギー | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| ベトナム | |

| インドネシア | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| ペルー | |

| コロンビア | |

| 南米その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 製品タイプ | ポテトチップス | |

| ベジタブルチップス | ||

| コーンチップス | ||

| マルチグレインチップス | ||

| その他 | ||

| フレーバータイプ | 塩味 | |

| フレーバー付き | ||

| 包装タイプ | 袋 | |

| 再封可能ポーチ | ||

| バルクコンテナ | ||

| その他 | ||

| 流通チャネル別 | スーパーマーケット・ハイパーマーケット | |

| 健康・美容専門店 | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| オランダ | ||

| スウェーデン | ||

| ポーランド | ||

| ベルギー | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| ベトナム | ||

| インドネシア | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| ペルー | ||

| コロンビア | ||

| 南米その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

オーガニックチップス分野の現在の規模はどのくらいですか?

オーガニックチップス市場規模は2026年に167億4,000万USDであり、CAGR 6.32%で2031年までに203億7,000万USDに達すると予測されています。

オーガニックチップスの需要をリードしている地域はどこですか?

北米は2025年に42.31%のシェアでリードし、成熟したオーガニック小売チャネルと認証製品に対する消費者の強い親しみやすさに支えられています。

2031年にかて最も速く成長している地域はどこですか?

アジア太平洋地域は都市部の健康意識の高まりとプレミアムスナック需要の増加により、他の地域を上回るCAGR 8.02%で2031年にかけて拡大すると予測されています。

現在の販売を支配している製品タイプはどれですか?

ポテトチップスは2025年に51.26%のシェアを占め、幅広い親しみやすさと強い小売受容性により最大の製品タイプとなっています。

最終更新日: