米国包装食品市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

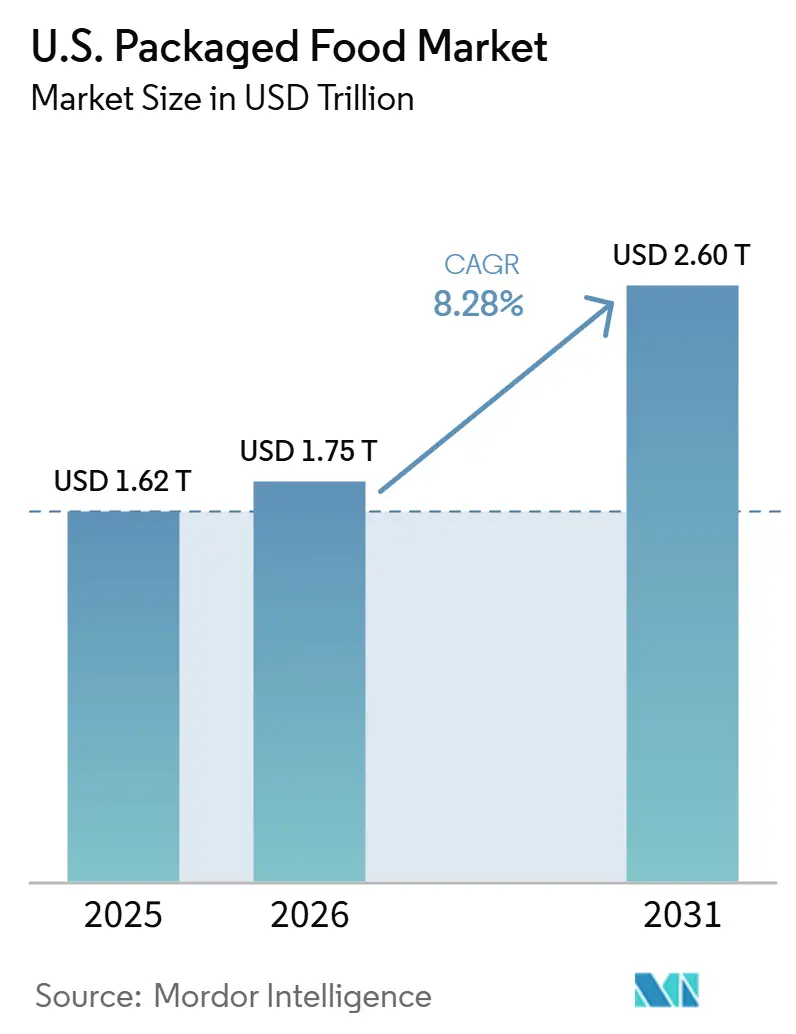

| 基準年の市場規模 (2025) | 1.62 兆米ドル |

| 市場規模 (2026) | 1.75 兆米ドル |

| 市場規模 (2031) | 2.60 兆米ドル |

| 成長率 (2026 - 2031) | 8.28% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国包装食品市分析

2031年までに、2025年に1兆6,200億米ドル、2026年に1兆7,500億米ドルと評価された米国包装食品市場は、2兆6,000億米ドルに達し、2026年から2031年にかけてCAGR 8.3%を記録する見込みです。2024年のインフレによる販売数量の圧迫を経て、市場は再び勢いを取り戻しつつあります。食品価格の上昇はドルベースの売上を押し上げた一方で、同時に単位需要を圧迫しました。時間的制約は包装食品セクターにおいて引き続き重要な要因です。より多くの世帯が自宅で食事をするようになっている中でも、調理時間を最小限に抑える製品への顕著な需要が見られます。デジタルプラットフォームが購買意思決定に与える影響は増大しています。オンライン食料品購入の急増に伴い、包装食品分野における検索可視性とデジタルコンテンツの重要性が高まっています。健康に関する意識も進化しています。従来の低脂肪・低糖分の訴求を超え、製品の再処方、タンパク質・食物繊維の強化、よりクリーンな原材料への注目という顕著なシフトが見られます。同時に、強化されたプライベートブランド戦略と州レベルでの原材料審査の強化が、ブランド製品のマージンを圧迫しています。このような状況は、包装食品市場の競争環境において、ポートフォリオ規律、迅速な製品再処方、チャネル別に最適化されたパッケージングの重要性が高まっていることを示しています。

主要レポートのポイント

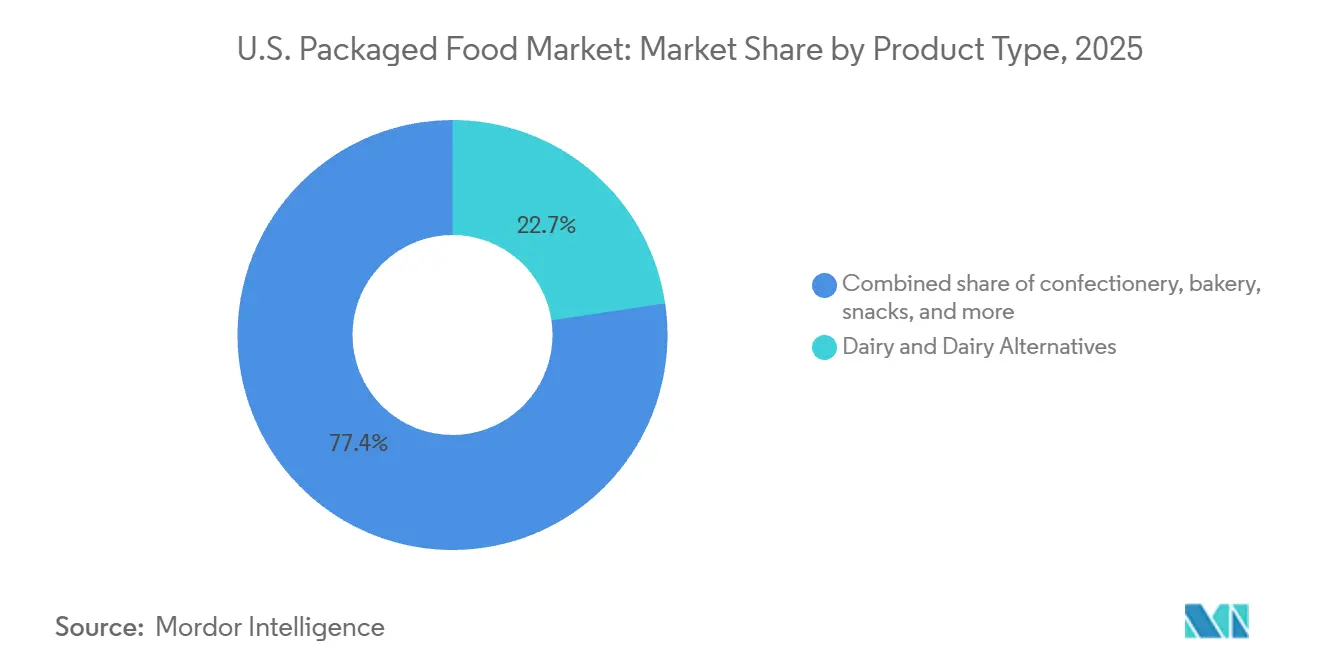

- 製品タイプ別では、乳製品および乳製品代替品が2025年に22.7%のシェアでトップとなり、調理済み食品は2031年にかけて8.5%の成長が見込まれます。

- カテゴリー別では、従来型製品が2025年に76.9%のシェアを保持し、ナチュラル・オーガニック・フリーフロムは2031年にかけて9.0%の拡大が予測されます。

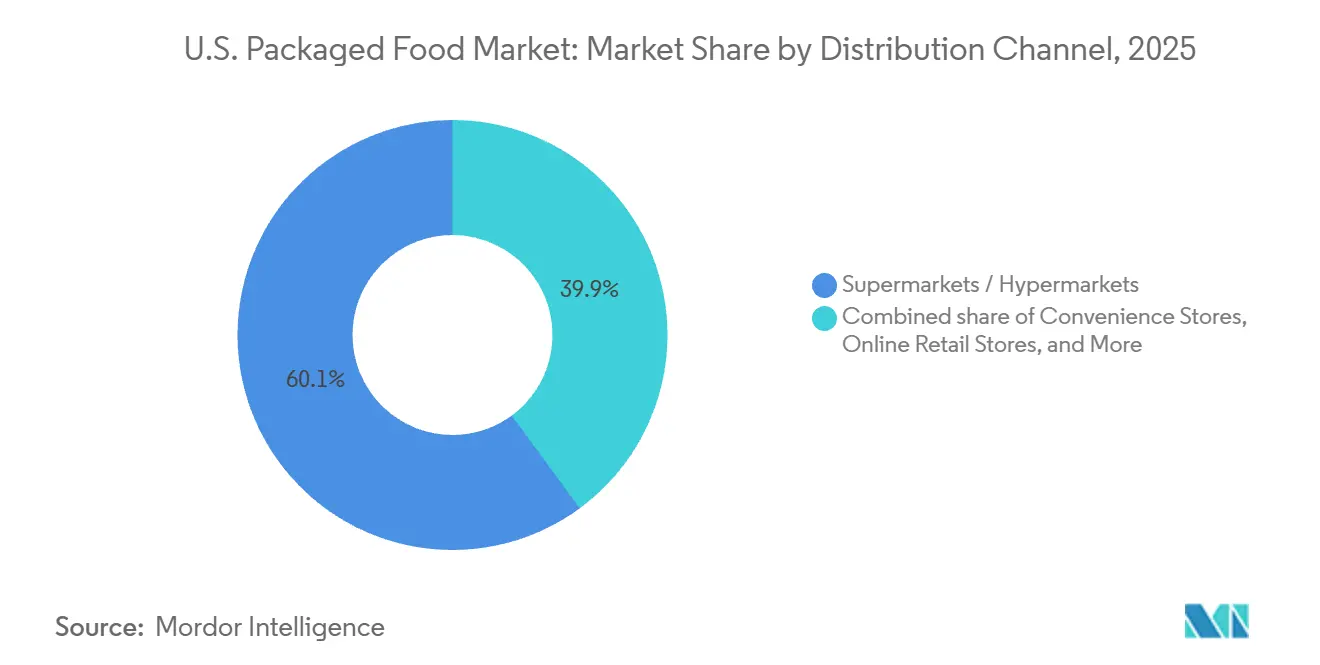

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが2025年に60.1%のシェアを占め、オンライン小売店は2031年にかけて8.9%の成長が見込まれます。

- 地域別では、南部が2025年に38.0%のシェアを保持し、北東部は2031年にかけて8.4%の成長が期待されます。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国包装食品市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 多忙なライフスタイルと時間不足 | +2.1% | 北東部および西部の都市圏での集中的な恩恵を伴うグローバル規模 | 短期(2年以内) |

| サステナビリティと環境配慮型パッケージング | +0.8% | 西海岸および北東部の都市圏での早期恩恵を伴う全国規模 | 中期(2〜4年) |

| デジタルマーケティングとソーシャルメディアの影響 | +1.2% | 全国規模;Z世代およびミレニアル世代の間で最も強い | 短期(2年以内) |

| 植物性食品およびフレキシタリアン食 | +0.9% | 西部および北東部のプレミアムチャネルが過剰インデックスを示す全国規模 | 中期(2〜4年) |

| 健康・ウェルネス意識 | +1.3% | 中西部および北東部で平均以上の浸透率を示す全国規模 | 短期(2年以内) |

| プライベートブランドおよび小売業者ブランドの拡大 | +1.5% | 南部および中西部のバリューチャネルで最大の恩恵を示す全国規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

多忙なライフスタイルと時間不足がコンビニエンスを再定義している

米国では、時間不足が一時的な懸念から食品購買習慣の根本的な促進要因へと変化しています。パデュー大学の2026年3月消費者食品インサイトレポートによると、米国人の58%が加工包装食品を選ぶ際にコンビニエンスと時間節約を優先しています。このトレンドは、調理済み食品、個食スナック、携帯用乳製品の人気を顕著に高めています[1]出典:パデュー大学、「多くの消費者が加工食品を不健康だが便利と見なしている」、purdue.edu。従業員がオフィスに戻るにつれ、平日の朝は食事準備の繁忙時間となっています。これにより、高タンパク質朝食シリアルやグラブアンドゴーベーカリー商品への需要が急増し、包装食品市場において急成長セグメントとして位置づけられています。さらに、常温と冷蔵の包装食品の境界が曖昧になりつつあります。小売業者とメーカーは現在、調理済み食品向けの冷蔵棚に共同投資しており、これはかつて包装食品にとって非従来的とされていた領域です。ゼネラルミルズは2026年初頭のCAGNYカンファレンスでこの業界の変化を強調し、大胆なフレーバーと健康志向のコンビニエンスを重視した新製品発売により、2026年度の純売上高が25%増加すると予測しました。さらに、2025年4月から任意採用が開始されたFDAの「健康的」栄養成分表示の改訂定義が、コンビニエンス製品の棚上の位置づけを再形成しています。

健康・ウェルネス意識がポートフォリオ投資を方向転換させている

健康・ウェルネスのトレンドが米国包装食品市場を変革しており、基本的なラベル表示を超えて、スナック、乳製品、ベーカリー、朝食シリアルにわたる製品処方に大きな変化をもたらしています。SPINSの2026年トレンド&予測レポートは、「ファイバーマキシング」を成長する消費者行動として特定しており、豆類ベースおよび高食物繊維製品が複数の販売チャネルにわたって明確な販売数量の成長を示しています。さらに、現在米国消費者の12%が使用し、さらに21%が関心を示しているGLP-1体重減少薬の利用増加が、栄養豊富で高タンパク質かつ分量管理された包装食品への新たな需要を生み出しています。このシフトは、従来のカテゴリーではなく製品フォーマットが市場成長をますます牽引することを示しています。ペプシコはこれらのトレンドに対応するため、2026年の取り組みとして、レイズとトスティートスの原材料の簡素化、ドリトスプロテインの発売、クエーカー製品ラインへのタンパク質と食物繊維の追加を実施しています。これらの行動は、大手消費財(CPG)企業がプレミアム層製品に限定するのではなく、主流ブランドに健康志向の機能を統合するという広範な業界戦略を反映しています。このトレンドを支持するものとして、FMIの2026年食品産業の健康・ウェルネスへの貢献レポートは、小売業者の72%がプライベートブランド製品をより多くのタンパク質と食物繊維を含むよう再処方していることを明らかにしており、これがブランド品とプライベートブランド品の両方にわたる広範な優先事項であることを示しています。

デジタルマーケティングとソーシャルメディアがイノベーションサイクルを短縮している

ソーシャルメディアは、米国包装食品市場においてトレンドが出現から小売棚に並ぶまでの時間を大幅に短縮しました。例えば、2024年9月末までの12ヶ月間のGoogle検索データは、「ブーダンボール」の検索が130%増加し、「クナーフェ」が94%上昇したことを示しています。これは、小売業者が品揃えを適応させる前でも、ソーシャルプラットフォームが消費者の関心と購買意向を促進できることを示しています。その結果、メーカーは現在、地域限定・数量限定のSKUをリスクの高い投資ではなく効果的なマーケティングツールとして捉えています。デロイトの2026年予測によると、AI駆動の紹介はすでに一部の食料品チェーンの総トラフィックの15%〜20%を占めており、メーカーは消費者に対して製品の可視性を確保するために「ジェネレーティブエンジン最適化」戦略を採用するよう促されています。クラフトハインツはマイクロソフトとの協力で開発した「ライトハウス」AIコントロールタワーを通じてこのシフトを体現しており、現在北米のサプライチェーン意思決定の85%を管理しています。これは、テクノロジーがマーケティング戦略と業務効率の両方を強化していることを示しています。さらに、IFICの2025年食品・健康調査では、現在ユカのようなアプリを使って原材料リストをスキャンしている消費者はわずか11%であることが判明しました。これは、ほとんどの消費者が依然として従来のパッケージングとデジタルコンテンツに依存していることを示しており、アルゴリズム主導の消費がより支配的になる前に、ブランドが消費者とつながる貴重な機会を提供しています。

プライベートブランドの拡大がブランド品の市場シェアを構造的に再形成している

米国の食料品市場において、プライベートブランドの成長は単なる景気後退時の代替購買から持続的な構造的シフトへと移行しました。2025年までに、ストアブランドの売上は2,828億米ドルという記録的な水準に急増し、3.3%の増加を記録しました。この成長率は、わずか1.2%の増加にとどまったナショナルブランドの約3倍です。さらに、ストアブランドの単位販売数は前例のない687億単位に達しました。注目すべきは、年収10万米ドルを超える世帯の82%がプライベートブランドの購入を増やしており、低所得層の対応者を上回っていることです。このトレンドは、単なる価格感度よりも品質認識によって促進されたシフトを示しています。アホールド・デレーズUSAは「グローイング・トゥゲザー」戦略を推進し、総店舗売上の45%を自社ブランドから得ることを目指しています。一方、クロガーは2025年度に1,100以上の新しいプライベートブランド製品を展開するという重要な動きを見せており、健康志向と即食商品に重点を置いています。ブランドメーカーにとって、このシフトはパラドックスをもたらします:持続可能な競争優位の鍵は、規模からフレーバーイノベーションとチャネル別パッケージングにおける俊敏性へとシフトしました。これは、プライベートブランドが現在、しばしばわずか6〜12ヶ月以内に新興トレンドを迅速に模倣するため、特に重要です。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 賞味期限の制限と生鮮食品との競合 | -0.7% | 全国規模;北東部都市部および西海岸市場で最も深刻 | 短期(2年以内) |

| 規制上の精査とラベル表示の変更 | -0.5% | 全国規模;カリフォルニア州、テキサス州、ルイジアナ州で州レベルの分断が最も深刻 | 中期(2〜4年) |

| 超加工・高度に工業化された製品に対する懐疑心の高まり | -0.8% | 全国規模;ミレニアル世代の親と西海岸の消費者の間で最も強い | 中期(2〜4年) |

| クリーンハロー原材料のサプライチェーンと調達の複雑性 | -0.4% | 北東部および西部のプレミアムチャネルへのエクスポージャーを伴う全国規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

超加工品への懐疑心が消費者需要を分断している

米国包装食品市場において、消費者は加工原材料に対してますます慎重になっています。IFICの2025年食品・健康調査によると、米国人の80%が購入前に食品の加工状態を考慮するようになっており、2023年の76%から上昇しています[2]出典:国際食品情報評議会、「加工食品に関する消費者調査」、ific.org。さらに、「超加工」ラベルへの認知度はわずか1年で12ポイント急増し、成人の40%に達しました。注目すべきは、IFICのデータが超加工食品(UPF)に対するオンライン上のネガティブな感情が2022年以降4倍になったことを示していることです。この急増は主に、平均以上の食料品支出で知られるミレニアル世代の親に起因しており、彼らは種子油、人工原材料、添加糖を声高に批判しています。2025年5月のホワイトハウスの評価で強調されたMAHAイニシアチブは、30万以上のブランド食料品の約70%が「超加工」に分類されることを指摘しました。この事実は州レベルの規制の急増を促しました:ルイジアナ州のSB 14は学校給食における15の特定原材料を禁止し、テキサス州のSB 25はフロントラベルへの警告表示を義務付け、カリフォルニア州のAB 1264は2032年までに学校食品制限のためのUPFの定義を設定する予定です。2026年3月のヘルシーイーティングリサーチのレポートは、主にスナック食品とデザートの17の食品メーカーが合成染料の排除を誓約したことを指摘しました。しかし、これらの変更は食事の質を大幅に改善しない可能性があります。なぜなら、焦点が低リスクの添加物に当たっており、添加糖やナトリウムなどの懸念が脇に置かれているからです。この状況をナビゲートすることは複雑です:FDAのGRAS改革プロセスと、差し迫った連邦レベルのUPFの定義が、ポートフォリオ計画に複数年にわたる不確実性をもたらしています。

賞味期限の制約が生鮮食品との競合を強化している

生鮮食品および冷蔵食品は、特に常温包装フォーマットを犠牲にして、棚スペースをますます占有しています。このシフトは、スナック、乳製品関連製品、グラブアンドゴー食品において特に顕著です。消費者の健康トレンド、GLP-1薬のより広範な入手可能性、栄養密度への高まる注目、原材料審査への細心のアプローチが、すべて短期賞味期限の冷蔵製品への購買決定を誘導しています。しかし、包装食品メーカーは独自の課題に直面しています:消費者が新鮮さを健康と結びつける一方で、冷蔵製品の賞味期限を延ばすには防腐システムが必要になることが多く、これらのシステムはクリーンラベル製品への高まる需要と相反する可能性があります。2026年3月のパデュー大学の調査は、食料不安における地域格差を浮き彫りにしました:西部は南部より約7.5ポイント良好な状況にあります。この発見は重要なダイナミクスを示しています:包装食品消費者の広大な基盤を持つ南部は、コンビニエンスと価格によって動かされています。しかし、この人口層は生鮮食品へのアクセスに制約があり、その地域での代替リスクを抑制しています。対照的に、北東部と西海岸の富裕な都市市場では直接的な競合が見られます。ここでは、生鮮ミールキットと直接消費者向け冷蔵製品が、従来包装食品が支配していた調理済み食品セグメントを争っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:調理済み食品と乳製品が異なる成長経路を牽

2025年、乳製品および乳製品代替品は米国包装食品市場の22.65%のシェアを保持し、主食としての役割と機能性イノベーションのハブとしての役割によって牽引されました。小売業者は高タンパク質乳製品フォーマットに多大な投資を行っており、クロガーのシンプルトゥルースプロテインラインは2025年9月の発売以来110以上の製品に拡大しています。調理済み食品は、時間的制約、自宅での食事トレンド、GLP-1の影響を受けた分量管理・栄養豊富な食事への需要に後押しされ、2026年から2031年にかけて8.51%のCAGRで製品タイプ成長をリードすると予想されます。スナックは、プライベートブランドのプレミアム化とソーシャルメディア主導のフレーバートレンドから恩恵を受けており、大胆なグローバルフレーバーと高タンパク質フォーマットがイノベーションを牽引しています。2025年、ペプシコのサンチップスとシエテブランドは小売売上高で10億米ドルを超え、16%以上の成長を記録しました。

ベーカリー、特に特製ローフ、機能性バンズ、サワードウは進化しており、ナチュラルブランドがカテゴリーの6%を占め、特製ラインで14%の成長を牽引しています。朝食シリアルは、2025年4月から任意で有効となったFDAの更新された「健康的」栄養成分表示に合わせ、タンパク質と食物繊維の強化トレンドを活用しています。ベビーフードは、ネスレの2026年1月の乳児用調製粉乳リコールと原材料の透明性に対する精査の強化を受け、製品再処方の課題に直面しています。グローバルフレーバートレンドが調味料・ソース類を活性化しており、SPINSのデータは国際的なソースが若い消費者の間で人気であることを示しています。クラフトハインツの2025年2月の「フレーバーツアー」グローバルインスパイアドソースラインの発売は、35%の3年間CAGRを記録したディッピングソースカテゴリーをターゲットにしています。食肉、家禽、水産物および代替品は大手加工業者が引き続き支配していますが、植物性肉代替品は味と原材料の複雑さへの懸念から2021〜2022年のピークから減少しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

カテゴリー別:ナチュラル・オーガニック・フリーフロムが規模の差にもかかわらず従来型を上回る

2025年、従来型包装食品は確立されたブランドの慣性、手頃な価格帯、幅広いSKUに支えられ、76.95%という大きな市場シェアを占めました。しかし、ナチュラル・オーガニック・フリーフロムセグメントは、2026年から2031年にかけて堅調な9.02%のCAGRで市場全体を上回ると予測されており、需要における人口統計的・価値観主導のシフトを示しています。2024年、ナチュラル製品がマルチアウトレットチャネルで前年比3.7%のドルベース成長を享受した一方、従来型製品は1.9%の減少に直面しました。このコントラストは、インフレ圧力の中でもクリーンラベルトレンドの回復力を示しています。

興味深いことに、ナチュラル・オーガニック・フリーフロムセグメントの急増は、確立されたプレミアムブランドよりもプライベートブランドによって牽引されています。アホールド・デレーズUSAのネイチャーズプロミスラインやクロガーのシンプルトゥルースは、いずれもオーガニックおよびクリーンラベル認証を誇り、ブランド競合他社を上回り、オーガニックおよびフリーフロム製品をより身近なものにしています。2026年のSPINSのデータは、若いミレニアル世代とZ世代の消費者の約40%が特別食を実践しており、人工甘味料、糖アルコール、高果糖コーンシロップを避けていることを明らかにしています。この人口層はカテゴリーの拡大に不可欠です。規制上の変化も重要な役割を果たしています:2025年11月の米国ベーカーズ協会の2028年12月までに認定FD&Cカラーを焼き菓子から段階的に廃止するというコミットメントは、これらの再処方された商品がナチュラルおよびフリーフロムラベルの下でより容易に認証を取得するにつれ、ベーカリーにおける従来型からナチュラル製品へのシフトを加速させる見込みです。

流通チャネル別:オンライン小売がスーパーマーケットの重力モデルを破壊している

2025年、スーパーマーケットおよびハイパーマーケットは、多様な製品ラインナップ、プライベートブランドへの投資、効率的なクリックアンドコレクトサービスに支えられ、売上の60.08%という支配的なシェアを占めました。一方、オンライン小売店は競合を上回るペースで成長し、2026年から2031年にかけて堅調な8.95%のCAGRで成長すると予測されています。重要なシフトは食料品購入におけるAIの台頭です:AIチャットボットは現在、特定の小売業者の紹介の15%〜20%を占めています。これにより、低関与の包装食品、パントリーの定番品、スナック、調味料などの商品の自動注文が促進されています。強力なデジタル製品データと好意的なレビュースコアを持つブランドは、このトレンドから大きな恩恵を受ける立場にあります。

消費者がますます価値を求めるようになるにつれ、コンビニエンスストアからマスリテーラー、クラブアウトレット、オンラインプラットフォームへと来客数がシフトしています。2025年、クロガーのデジタル売上は160億米ドルを超え、eコマースの2桁成長が7四半期連続で続いたことに支えられました。その成功は、実店舗とインスタカート、ドアダッシュ、ウーバーイーツなどのサードパーティ配送サービスの両方を活用したハイブリッドフルフィルメント戦略に起因しています。この移行は、エンドキャップや通路内プロモーションなどの従来のトレードマーケティング戦術の関連性を低下させています。代わりに、デジタル棚の配置とアルゴリズム主導の製品可視性が注目を集め、包装食品ブランドの新たな競争の場となっています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

2025年、南部は広大な人口、プライベートブランドへの嗜好、自宅での食事文化の強さに牽引され、米国包装食品市場の38.03%という支配的なシェアを誇っています。注目すべきは、南部の食料不安が西部を約7.5ポイント上回っていることです。この格差は、地域における価値志向の従来型およびプライベートブランド包装食品への一貫した需要を示しています。一方、北東部は2031年にかけて8.35%のCAGR成長率ですべての地域を上回るペースで成長する見込みです。この急増は、機能性・オーガニック・プレミアム包装食品により多くを支出する傾向のある富裕なミレニアル世帯の高密度な集中と、強力な都市部のeコマースプレゼンスによって促進されています。2026年5月までに、アマゾンは北東部の都市圏において「第2位の食料品業者」の地位に上昇し、地域の先進的なオンライン食料品購入トレンドと従来の食料品チェーンへの挑戦を示しています。

中西部は二重の様相を示しています:自己申告の食事の質スコアが西部より約2ポイント低い一方で、味の好みは中西部と西部の両方で最も高く(それぞれ100点中87点)、南部(80点)と北東部(77点)を上回っています。これは、中西部の消費者が味を優先しており、耽溺的なスナックとコンフォートフードへの持続的な需要につながっていることを示しています。西部は包装食品市場においてより小さなシェアを保持していますが、持続可能な食品購入において他を凌駕しており、サステナビリティ指標で北東部より約6ポイント高いスコアを誇っています。これにより、西部は環境配慮型および植物性パッケージングのイノベーションにとって肥沃な土壌となっています。南部では、州レベルのコンプライアンスが最重要です。テキサス州SB 25やルイジアナ州SB 14などの法律がフロントラベルと原材料の開示を義務付けており、メーカーは学校市場と小売市場の両方に対して二重の製品再処方戦略を取る必要があります。

競争環境

米国包装食品市場では、ネスレ、ペプシコ、クラフトハインツカンパニー、ゼネラルミルズ、コナグラブランズなどの多国籍大手企業が、スナックや食事から乳製品、シリアル、飲料、冷凍食品に至るカテゴリーにわたって支配しています。競争は、強固なブランドポートフォリオ、広大な流通ネットワーク、革新的な製品、規模の経済に依存しています。これらの主要企業は、変化する消費者の好みに合わせて、プレミアム化、より健康的な処方、コンビニエンス主導の製品への投資を行っています。

健康志向の消費者に対応するため、市場参加者はクリーンラベル原材料、高タンパク質製品、機能性栄養、植物性製品を優先しています。主要戦略には、製品イノベーション、合併・買収、ポートフォリオの多様化が含まれます。さらに、企業はデジタルマース、直接消費者向けチャネル、データ中心のマーケティングへの投資を拡大し、消費者との絆を強化し市場リーチを高めています。一方、大手小売業者のプライベートブランドは、品質や多様性を損なうことなくコスト効率の高い代替品を提供することで競争を激化させています。

競争の場は、オーガニック、ナチュラル、エスニック、グルテンフリー、プレミアム食品などの特定セグメントに特化した新興ブランドやニッチメーカーの台頭によってさらに豊かになっています。業界の大手企業が規模とブランド力を活用する一方、小規模企業はイノベーション、透明性、サステナビリティ、独自の製品ポジショニングによってニッチを開拓しています。市場がコンビニエンス、ウェルネス、価値へとより傾くにつれ、確立されたブランドと新興ブランドの両方が、米国包装食品市場において関連性を維持するために製品ラインとサプライチェーン戦術を再形成しています。

米国包装食品産業リーダー

Nestlé SA

PepsiCo, Inc.

The Coca-Cola Company

General Mills Inc.

Mondelez International

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年5月:キャンベルズカンパニーは、ラオズホームメイドのパスタソースのイタリアのメーカーであるラ・レジーナの49%の持分を2億8,600万米ドルで取得しました。この取引は1億4,600万米ドルの初期支払いと1年後に支払われる1億4,000万米ドルの繰延支払いで構成されています。ラオズホームメイドは過去12ヶ月の純売上高で10億米ドルを超え、キャンベルズの4番目の10億ドルブランドとなっています。

- 2026年5月:米国最大の鶏卵会社であるカルメインフーズは、非公開の金額でサラリーフローズンベーカリーからヴァンズフーズのブランド資産を取得し、調理済み食品の年間売上高を10%増加させることを目標としています。ヴァンズフーズは、より良い朝食セグメントにおけるグルテンフリー冷凍ワッフルの市場リーダーです。

- 2026年5月:ベルグループは、北米でのより良いスナックポートフォリオを拡大するためにインジェニュイティフーズのブレイニアック®およびリトルブレイニアック®ブランドを取得し、ゴーゴースクイーズ®プラットフォームを強化し、サウスダコタ州での最近の工場拡張に続く米国生産の継続的な拡大を引用しました。

米国包装食品市場レポートの範囲

| 乳製品および乳製品代替品 |

| 菓子類 |

| ベーカリー |

| スナック |

| 食肉・家・水産物および代替品 |

| 朝食シリアル |

| ベビーフード |

| 食品スプレッド |

| 調理済み食品 |

| 調味料・ソース類 |

| その他の製品タイプ |

| 従来型 |

| ナチュラル・オーガニック・フリーフロム |

| スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア |

| オンライン小売店 |

| その他の流通チャネル |

| 南部 |

| 中西部 |

| 西部 |

| 北東部 |

| 製品タイプ別 | 乳製品および乳製品代替品 |

| 菓子類 | |

| ベーカリー | |

| スナック | |

| 食肉・家・水産物および代替品 | |

| 朝食シリアル | |

| ベビーフード | |

| 食品スプレッド | |

| 調理済み食品 | |

| 調味料・ソース類 | |

| その他の製品タイプ | |

| カテゴリー別 | 従来型 |

| ナチュラル・オーガニック・フリーフロム | |

| 流通チャネル別 | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア | |

| オンライン小売店 | |

| その他の流通チャネル | |

| 地域別 | 南部 |

| 中西部 | |

| 西部 | |

| 北東部 |

レポートで回答されている主要な質問

2026年における米国包装食品市場の規模はどのくらいですか?

2026年に1兆7,500億米ドルで、2031年までにCAGR 8.3%で2兆6,000億米ドルに達すると予測されています。

米国包装食品市場において売上をリードしている製品分野はどこですか?

乳製品および乳製品代替品が2025年に22.7%のシェアでトップとなり、主食需要と高タンパク質・乳糖フリーフォーマットの成長に支えられています。

2031年にかけて最も急速に成長している製品分野はどこですか?

調理済み食品は、消費者が引き続き便利で分量管理された食事オプションを好むため、2031年にかけて8.5%で拡大すると予測されています。

競争行動を最も変化させている販売チャネルはどこですか?

オンライン小売店がCAGR 8.95%で最も急速に成長しており、eコマースはすでに米国食料品ドルベース総成長の約4分の3近くを占めています。

最終更新日: