ケールチップス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

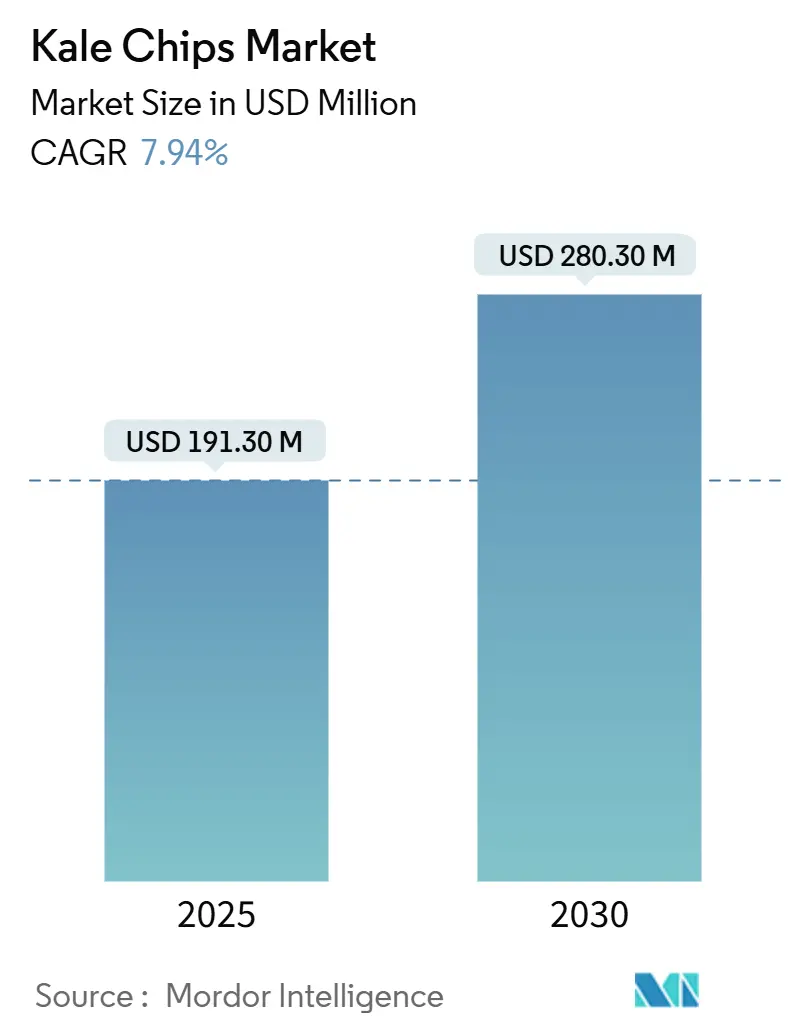

| 市場規模 (2025) | 191.30 百万米ドル |

| 市場規模 (2030) | 280.30 百万米ドル |

| 成長率 (2025 - 2030) | 7.94% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるケールチップス市場分析

ケールチップス市場は2025年に1億9,130万米ドルと評価され、2030年までに2億8,030万米ドルに達すると予測されており、年平均成長率(CAGR)7.94%で拡大します。この成長軌跡は、栄養密度が従来の味覚嗜好をますます上回るという、消費者のスナッキング行動における根本的な変化を反映しています。市場の拡大は、USDAのデータによれば2023年にオーガニック小売売上高が697億米ドルに達した健康的なスナッキングセクター全体の成長と軌を一にしています[1]米国農務省経済調査局、「オーガニック状況レポート2025」、usda.gov。FDAによる低水分即食食品安全基準に関する最新ガイダンスは、ケールチップスメーカーに直接影響を与え、コンプライアンスおよび市場参入への明確な経路を確立しています。健康的なスナッキングオプションにおける野菜チップスへの需要増加が市場成長を牽引すると見込まれています。グルテンフリー食品への需要と、さまざまな種類の野菜チップスを健康的なスナックとして受け入れる傾向が、ケールチップス市場にとってプラスの要因となっています。さらに、植物性食品への嗜好の高まりが製品需要を押し上げると予想されています。

主要レポートのポイント

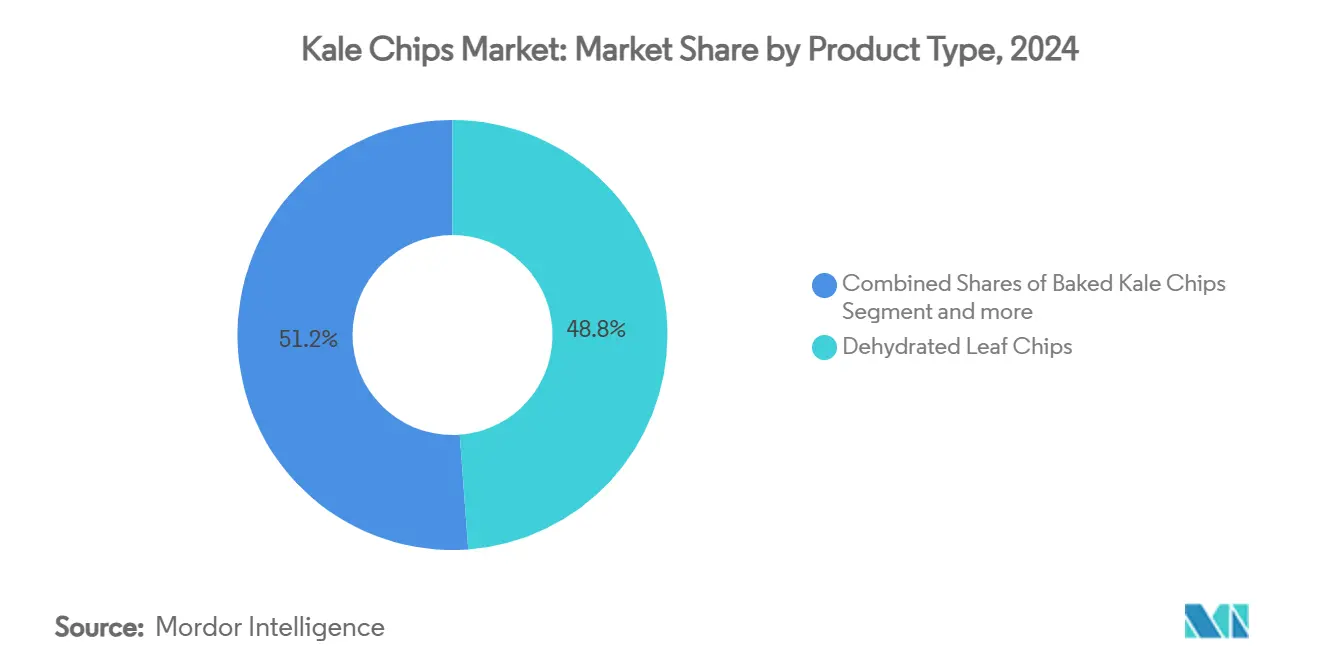

- 製品タイプ別では、脱水葉チップスが2024年のケールチップス市場シェアの48.84%を占め、真空フライ形式は2030年までにCAGR 8.53%で成長すると予測されています。

- フレーバー別では、シーズニング済みバリアントが2024年に売上シェアの69.22%を獲得し、フレーバーなしチップスは2030年までにCAGR 8.12%で成長すると予測されています。

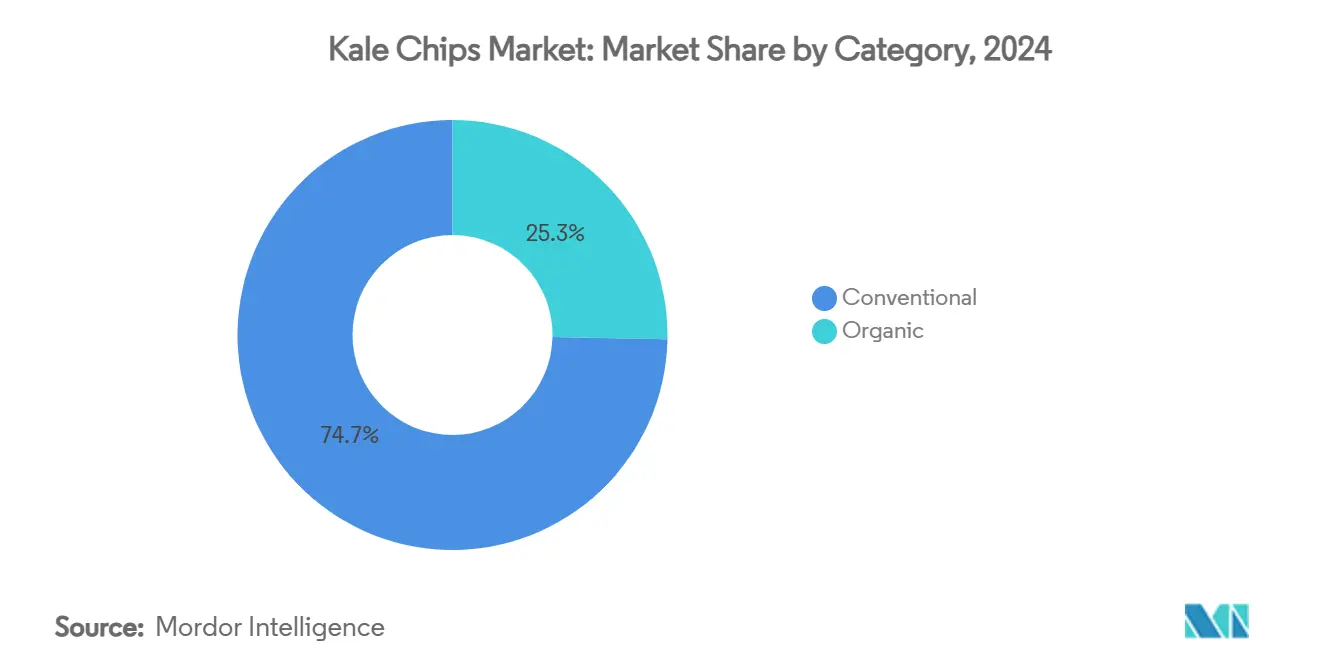

- カテゴリー別では、従来型製品が2024年の売上の75.43%を形成しましたが、オーガニック製品は2025〜2030年にかけてCAGR 9.32%で成長する見込みです。

- 流通チャネル別では、ハイパーマーケットおよびスーパーマーケットが2024年の売上高の55.55%を占め、オンラインプラットフォームは予測期間中に最も速いCAGR 8.88%を記録する見込みです。

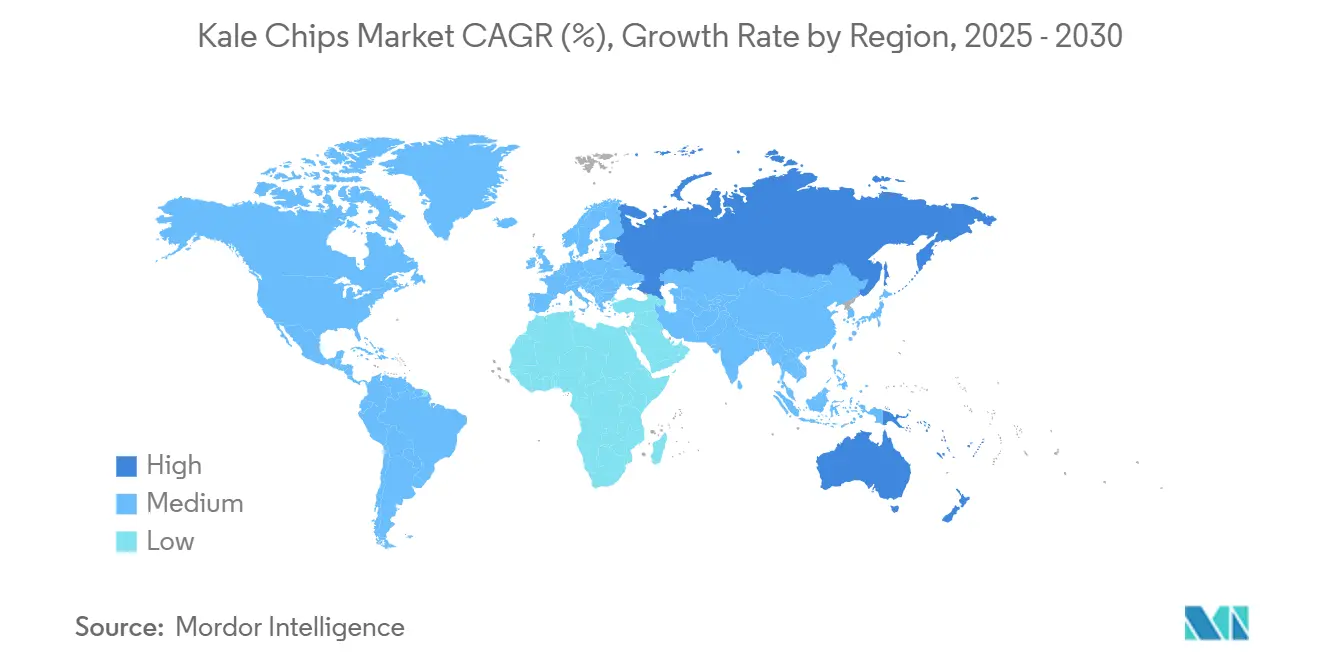

- 地域別では、北米が2024年に36.13%のシェアでリードし、アジア太平洋地域は2025〜2030年にかけてCAGR 8.67%で成長すると予想されています。

世界のケールチップス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 健康的なスナックに対する消費者需要の増加 | +2.1% | 北米と欧州が採用をリードする世界規模 | 中期(2〜4年) |

| 主流小売チャネルにおける入手可能性の向上 | +1.8% | 北米および欧州連合、アジア太平洋都市部への拡大 | 短期(2年以内) |

| Eコマース食料品プラットフォームの成長 | +1.4% | 先進国市場で最高の普及率を誇る世界規模 | 短期(2年以内) |

| フレーバーおよびフォーマットにおける製品革新 | +1.2% | 先進国市場でプレミアムポジショニングを持つ世界規模 | 中期(2〜4年) |

| 植物性およびヴィーガン食の採用拡大 | +0.9% | アジア太平洋がコア、中東・アフリカへの波及、北米でも強い | 長期(4年以上) |

| 穏やかな真空脱水技術の採用 | +0.7% | アジア太平洋に製造が集中する世界規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

健康的なスナックに対する消費者需要の増加

ケールチップスは、使い慣れたスナック形式で栄養価の高い代替品を提供することで消費者需要に応えています。これらの製品は、従来のチップスの満足のいくサクサク感と利便性を維持しながら、より健康的な選択肢を提供します。消費者の健康意識の高まりにより、小売業および外食産業の両セクターでこれらの代替スナックの採用が増加しています。2024年のUSDAの食料アクセスおよび小売拡大基金(6,000万米ドルの資金)は、サービスが行き届いていないコミュニティにおける健康食品へのアクセス改善を目的とし、ケールチップスの流通ネットワークを支援しています。この基金により、小売業者は健康食品の品揃えを拡大し、サプライチェーンインフラを強化することができます。このイニシアチブは、市場に参入する中小規模のメーカーに特に恩恵をもたらしています。低水分即食食品に関するFDAのガイダンスは、プレミアムスナックメーカーに利益をもたらす安全基準を提供し、製造プロセス全体を通じて製品品質と消費者安全を確保しています。これらの規制は、食品安全と品質管理に関する業界全体のベンチマーク確立に貢献し、市場成長と消費者信頼の向上につながっています。

主流小売チャネルにおける入手可能性の向上

ケールチップスの小売採用により、専門品から広く入手可能なスナック代替品へと変貌を遂げ、消費者のアクセシビリティにおける大きな変化を示しています。米国国勢調査局[2]米国国勢調査局、「月次小売業動向レポート2025」、census.govのデータによると、2024年の食料品店の売上高は737億7,000万米ドルであり、より健康的なスナックオプションへの強い消費者需要を示しています。高マージンの健康製品に対する小売業者の戦略的な注力が、製品ラインナップの差別化と進化する消費者嗜好への対応を支援することで、この拡大を後押ししています。店舗の成功は、栄養価が高く便利なスナック代替品への消費者の関心の高まりを示しています。小売チャネルの多様化により、流通リスクが軽減されると同時に消費者のアクセスポイントが増加し、専門健康食品小売業者を超えた持続的な市場成長を支えています。この広範な流通ネットワークにより、ケールチップスメーカーは多様な消費者セグメントにリーチし、主流スナック市場でより強固な存在感を確立することが可能となっています。

Eコマース食料品プラットフォームの成長

デジタル食料品ショッピングの台頭により、ケールチップスへのアクセスが向上しています。米国農務省経済調査局によると、2022年および2023年において、15歳以上の米国食料品購入者の19.4%が過去30日間に少なくとも1回オンラインで食料品を購入しています。Eコマースプラットフォームにより、メーカーは従来の小売マークアップを回避しながら消費者に直接販売でき、健康意識の高い消費者に包括的な製品情報を提供することができます。オンライン販売チャネルは、消費者が購入前に栄養情報や原材料の産地を調べることができるため、ケールチップスのようなプレミアム製品に特に効果的です。Eコマースの成長により、物理的な小売インフラへの投資なしに地理的拡大が可能となり、小規模なケールチップスメーカーがデジタルマーケティングとサブスクリプションサービスを通じて大企業と競争できるようになっています。

フレーバーおよびフォーマットにおける製品革新

フレーバーの革新により、ケールチップスは健康志向の製品から主流のスナック代替品へと変貌を遂げています。特に真空フライ技術などの高度な加工方法は、栄養価を保持しながらフレーバーを維持し、ケールチップスが味において従来のチップスと競争できるようにしています。スパイシー、セイボリー、スイートなど新しいフレーバーの導入は、多様な消費者嗜好に訴求しています。メーカーはまた、スナッキング体験を向上させるためにさまざまなテクスチャーや形状の実験も行っています。製品フォーマットの多様化により、消費者の飽きを軽減し市場リーチを拡大するとともに、製品差別化によるプレミアム価格設定が可能となっています。ケールチップス製造のこの進化は、健康意識の高い消費者と従来のスナック愛好家の両方を引き付け、より広いスナック食品市場におけるセグメントの成長に貢献しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 従来型チップスに対するプレミアム価格 | -1.6% | 新興市場でより高い感度を持つ世界規模 | 短期(2年以内) |

| 水分再吸収による賞味期限およびテクスチャーの劣化 | -0.8% | 世界規模、特に高湿度気候および長距離流通 | 中期(2〜4年) |

| 新興市場における消費者認知の欠如 | -0.7% | アジア太平洋新興市場、ラテンアメリカ、中東・アフリカ | 長期(4年以上) |

| 味の受容障壁 | -0.5% | 世界規模、伝統的なスナッキング市場でより高い抵抗 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

従来型チップスに対するプレミアム価格

ケールチップスは従来のポテトチップスに対して2〜3倍のプレミアムを要求するため、価格感度が市場拡大を制約し、健康意識の高まりにもかかわらず手頃さの障壁を生み出しています。USDAの畜産・酪農・家禽見通しレポートは、2024年の食品価格インフレ全体を2.3%(2023年の5.8%から低下)と報告していますが、プレミアムスナックカテゴリーは特殊な加工要件によるコスト圧力に直面し続けています。真空フライ技術は栄養品質を保持する一方で、従来のチップス製造と比較して製造コストを増加させる専門設備と長い加工時間を必要とします。オーガニックセグメントは特に圧力に直面しており、USDAのデータはオーガニック製品の価格プレミアムの低下を示しており、オーガニックケールチップス生産者のマージンを圧迫する可能性があります。経済的な逆風は、プレミアムスナックへの裁量的支出に不均衡な影響を与え、インフレ期には家庭が健康志向の代替品よりも必需食品の購入を優先します。

新興市場における消費者認知の欠如

新興市場における消費者教育のギャップは、中産階級人口の増加と健康意識の高まりにもかかわらず、採用を制限しています。アジア太平洋の代替タンパク質セクターは多大な投資を受けている一方で、新規食品の定義が大きく異なるインドネシア、マレーシア、タイなどの市場にわたる規制の複雑さに直面しています。新興市場における伝統的なスナッキング嗜好は、使い慣れたフレーバーとテクスチャーを好むため、ケールチップスを受け入れられる代替品として確立するには多大なマーケティング投資が必要です。2025年2月に発効した欧州食品安全機関[3]欧州食品安全機関、「EFSAの更新されたガイダンスが安全性評価に意味すること」、www.efsa.europea.euの更新された新規食品ガイダンスは、規制上の経路を創出する一方で、多様な市場にわたって馴染みのない食品を導入する際の複雑さも浮き彫りにしています。新興市場における流通インフラの制限は、製品の入手可能性を制約しコストを増加させる一方、コールドチェーン能力の限界は長距離輸送中の製品品質を脅かします。馴染みのない野菜に対する文化的抵抗が認知の課題を複合させ、現地化されたフレーバー開発と広範な消費者教育キャンペーンが必要となり、国際展開投資の市場参入コストを増加させ回収期間を延長させます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:脱水型の優位性の中で真空フライが台頭

加工技術の差別化がケールチップス市場内の競争ポジショニングを牽引しており、脱水葉チップスはコスト優位性と確立された生産インフラにより2024年の市場シェア48.84%を維持しています。真空フライケールチップスは現在の量は少ないものの、優れた栄養保持とプレミアム価格を正当化する強化されたフレーバープロファイルに支えられ、2030年までのCAGR 8.53%という最速の成長を誇ります。ベイクドケールチップスは中間的な位置を占め、主流消費者にとってアクセスしやすい価格帯を維持しながら、従来のチップスよりも健康的なポジショニングを提供しています。押し出しチップスは最小のセグメントを占めますが、既存の生産能力を通じてカテゴリーに参入しようとする大手食品企業に製造スケーラビリティの優位性を提供しています。

真空フライセグメントは、油の吸収と栄養劣化という従来の限界に対処する技術的進歩の恩恵を受け、健康ポジショニングを維持しながら味において従来のスナックと直接競争できる製品を生み出しています。クライオキュアリング特許出願は、準備時間を数週間から数時間に短縮しながら必須化合物を保持することで植物性スナック加工に革命をもたらす可能性のある新興保存技術を示しています。この技術的進化は、製品タイプのセグメント化が優れた栄養プロファイルと感覚体験を提供する高度な加工方法をますます優遇することを示唆しており、真空フライセグメントの加速した成長軌跡を支えています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能です

フレーバー別:フレーバーなしの成長がシーズニング済みの優位性に挑戦

フレーバーセグメント分析によると、フレーバー付き製品が2024年に市場シェアの69.22%を占める一方、フレーバーなしバリアントは2030年までより高いCAGR 8.12%で成長しています。フレーバー付き製品は、ケールの自然な苦みを効果的にマスクし、消費者が従来のチップスから移行するのに役立つ使い慣れた味のプロファイルを提供することで市場支配を維持しています。世界のスナッキングトレンドと国際的なフレーバー嗜好が、シーズニング済みバリアントの革新を引き続き牽引しています。

フレーバーなしセグメントの成長は、特に健康意識の高い消費者の間で、添加物なしの自然な野菜フレーバーへの消費者嗜好の高まりを反映しています。これはクリーンラベル運動と一致しており、消費者はますます原材料リストを精査し、最小限の加工の製品を求めています。フレーバーなし製品の成長は、高品質な原材料と、ケールの自然なフレーバープロファイルを高める高度な加工技術を使用したプレミアム製品を開発するメーカーに機会をもたらしています。

カテゴリー別:オーガニックの急増が従来型のリーダーシップに圧力

カテゴリーセグメント化は、食品市場全体で加速するオーガニックへの移行を示しており、従来型ケールチップスが2024年に市場シェアの75.43%を維持する一方、オーガニック代替品は2030年までCAGR 9.32%で拡大し、市場全体の成長を138ベーシスポイント上回っています。従来型製品は、確立されたサプライチェーンと低い生産コストの恩恵を受け、主流小売チャネルの拡大に特に重要な、より広い市場アクセシビリティを可能にしています。3億米ドルの資金に支えられたUSDAのオーガニック移行イニシアチブは、オーガニック農業への移行を行う生産者を具体的に支援しており、オーガニックケールの供給を増加させ、時間をかけてコストプレミアムを削減する可能性があります。

オーガニックセグメントの成長は、USDAの分析で指摘されているオーガニック価格プレミアムの低下にもかかわらず、知覚される健康および環境上の利益に対してプレミアムを支払う消費者の意欲を反映しており、生産者のマージン圧力を生み出しています。植物性食品協会の認証プログラムは1,100以上の製品を認証しており、植物性食品協会によると、第三者検証を通じてオーガニックポジショニングを支援する市場の検証を提供しています。USDAの研究で強調されているコントロールド・エンバイロンメント農業への投資は、年間を通じたサプライチェーンの信頼性を支える一貫したオーガニックケールの生産を可能にします。オーガニックセグメントの加速した成長軌跡は、持続可能な農業慣行への構造的な需要シフトを示しており、運営効率と規模の優位性を通じて競争力のある価格を維持しながらオーガニック認証を達成できる生産者に機会をもたらしています。

流通チャネル別:Eコマースが従来の小売パターンを破壊

流通チャネルの進化は、ハイパーマーケットおよびスーパーマーケットが2024年に市場シェアの55.55%を支配する一方、オンライン小売チャネルが2030年までCAGR 8.88%で加速するという、より広い小売変革を反映しており、消費者の購買行動を再形成するデジタル採用トレンドを活用しています。従来の小売支配は、確立されたインフラと消費者の購買習慣、特に触覚的な評価が購買決定に影響する食品において根付いています。

コンビニエンスストアと専門店は補完的な役割を果たし、衝動買いの機会とプレミアムポジショニングを支援するキュレーションされた健康食品の品揃えを提供しています。デジタルチャネルの成長は、物理的な小売インフラへの投資なしに地理的拡大を支援するスケーラブルな流通を生み出し、小規模ブランドが顧客ロイヤルティと予測可能な収益ストリームを構築するターゲットマーケティングとサブスクリプションモデルを通じて競争できるようにしています。

地域分析

北米は2024年に市場シェアの36.13%を占め、成熟した健康食品小売インフラと消費者によるプレミアムスナック代替品の受容に牽引されています。6,000万米ドルの資金を持つUSDAの食料アクセスおよび小売拡大基金は、サービスが行き届いていないコミュニティにおける健康食品へのアクセスを支援し、流通インフラを強化しています。オンライン食料品採用は消費者の19.3%が月次購入を示しており、女性(22%)および子供のいる世帯(23%)の参加率が高く、健康意識の高いケールチップス消費者の人口統計と一致しています。

アジア太平洋地域は2030年までCAGR 8.67%という最高の成長率を示しており、3億米ドルを超える代替タンパク質投資と支援的な政府政策に支えられています。シンガポールの「30 by 30」食料安全保障イニシアチブとオーストラリアの現代製造業イニシアチブは、代替タンパク質開発に対する制度的支援を提供し、植物性スナックカテゴリーに恩恵をもたらしています。市場参入戦略は、オーストラリアおよびニュージーランドのFSANZ、インドネシアのBPOM、シンガポールのSFAなど、多様な規制フレームワークをナビゲートする必要があります。地域の拡大可能性は、成長する中産階級、高まる健康意識、都市化から生まれますが、市場の成功は消費者教育と流通ネットワークの開発に依存しています。

欧州は、確立されたオーガニック食品市場と構造化された規制システムを通じて一貫した成長を示しています。2025年2月に発効した欧州食品安全機関の更新されたガイダンスは、安全基準を維持しながら明確な市場参入経路を提供しています。南米と中東・アフリカは、拡大する中産階級人口と高まる健康意識を通じて成長機会を提示しており、市場固有の製品適応が必要です。加工野菜に関する欧州連合の規制フレームワークには、必須のHACCPコンプライアンスと特定の表示要件が含まれており、確立された生産者に有利です。国際市場への拡大には、生産効率と地域の味嗜好および異なる規制要件のバランスを取ることが必要です。

競争環境

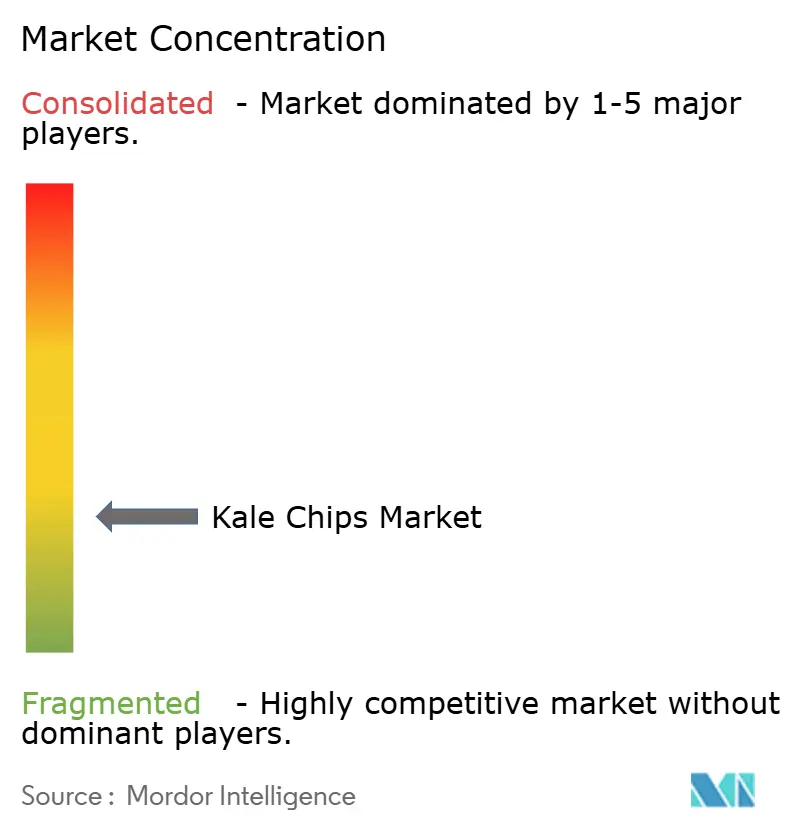

ケールチップス市場は、集中スコアが10点中3点という断片化した競争を示しており、支配的な市場支配なしに異なる戦略的次元で競争する多数のプレーヤーが存在することを示しています。この断片化は、確立された食品企業と専門健康スナックメーカーの両方が差別化されたポジショニング戦略を通じて市場シェアを獲得する機会を生み出しています。技術採用が主要な競争差別化要因として浮上しており、真空フライ能力により、消費者の優れた味と栄養保持への需要に応えながら高いマージンを実現するプレミアム製品ポジショニングが可能となっています。

戦略的パターンは、3つの異なる競争アプローチを明らかにしています:オーガニック認証と高度な加工によるプレミアムポジショニング、小売チャネル拡大による主流市場浸透、そしてブランド構築と顧客関係開発のためにEコマースプラットフォームを活用した直接消費者向け戦略です。

ホワイトスペースの機会は、フレーバー革新、国際市場拡大、加工技術の進歩に存在し、新興の破壊者は持続可能なパッケージング、直接消費者向け流通、および機能的栄養と環境責任に対する進化する消費者嗜好に訴求する植物性タンパク質強化に注力しています。

ケールチップス業界リーダー

General Mills Inc.

Brad's Plant Based, LLC

Vermont Kale Chips

Simply 7 Snacks, LLC

The Angel Kale Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2020年9月:EcoideasはSolar Rawのカレーズ・ケールチップスを4つの新フレーバーで発売すると発表し、主流のスナック愛好家にも訴求する栄養密度が高く自然においしい植物性スナックへの需要の高まりに応えました。

- 2019年11月:付加価値の高いダークリーフグリーンのリーダーであるSan Miguel Produce, Inc.が、Cut 'N Clean Greensブランドの下で新鮮なケールチップキットの新ラインを発売すると発表しました。

世界のケールチップス市場レポートの範囲

ケールチップスは一般的に、油と海塩で和えた新鮮なケールから作られます。世界のケールチップス市場は、製品タイプ、流通チャネル、地域別にセグメント化されています。市場は製品タイプ別に脱水葉クリスプ/チップスと押し出しチップスにセグメント化されています。流通チャネルに基づき、市場はスーパーマーケット/ハイパーマーケット、コンビニエンスストア、専門店、オンラインストアに多様化されています。さらに、市場は地域別に北米、欧州、アジア太平洋、南米、中東・アフリカにセグメント化されています。各セグメントについて、市場規模と予測は金額(百万米ドル)ベースで行われています。

| 脱水葉チップス |

| ベイクドケールチップス |

| 真空フライケールチップス |

| 押し出しチップス |

| フレーバー付き |

| フレーバーなし |

| 従来型 |

| オーガニック |

| ハイパーマーケット/スーパーマーケット |

| コンビニエンスストア |

| 専門店 |

| オンライン小売/Eコマース |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| フランス | |

| イタリア | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| 南アフリカ | |

| 中東・アフリカその他 |

| 製品タイプ別 | 脱水葉チップス | |

| ベイクドケールチップス | ||

| 真空フライケールチップス | ||

| 押し出しチップス | ||

| フレーバー別 | フレーバー付き | |

| フレーバーなし | ||

| カテゴリー別 | 従来型 | |

| オーガニック | ||

| 流通チャネル別 | ハイパーマーケット/スーパーマーケット | |

| コンビニエンスストア | ||

| 専門店 | ||

| オンライン小売/Eコマース | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2025年の世界のケールチップス市場の規模はどのくらいですか?

ケールチップス市場は2025年に1億9,130万米ドルと評価されています。

2025年から2030年にかけてのケールチップスの予測成長率はどのくらいですか?

業界収益はCAGR 7.94%で拡大し、2030年までに2億8,030万米ドルに達すると予測されています。

最も速く成長すると予想される製品タイプはどれですか?

真空フライケールチップスが最も速い成長軌跡を示し、2030年までCAGR 8.53%で成長します。

現在市場をリードしている地域と最も急速に成長している地域はどこですか?

北米が2024年の売上の36.13%を占め、アジア太平洋地域が予測期間中に最高のCAGR 8.67%を記録すると予測されています。

最終更新日: