ESGファイナンス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 9.69 兆米ドル |

| 市場規模 (2031) | 16.5 兆米ドル |

| 成長率 (2026 - 2031) | 11.24% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるESGファイナンス市場分析

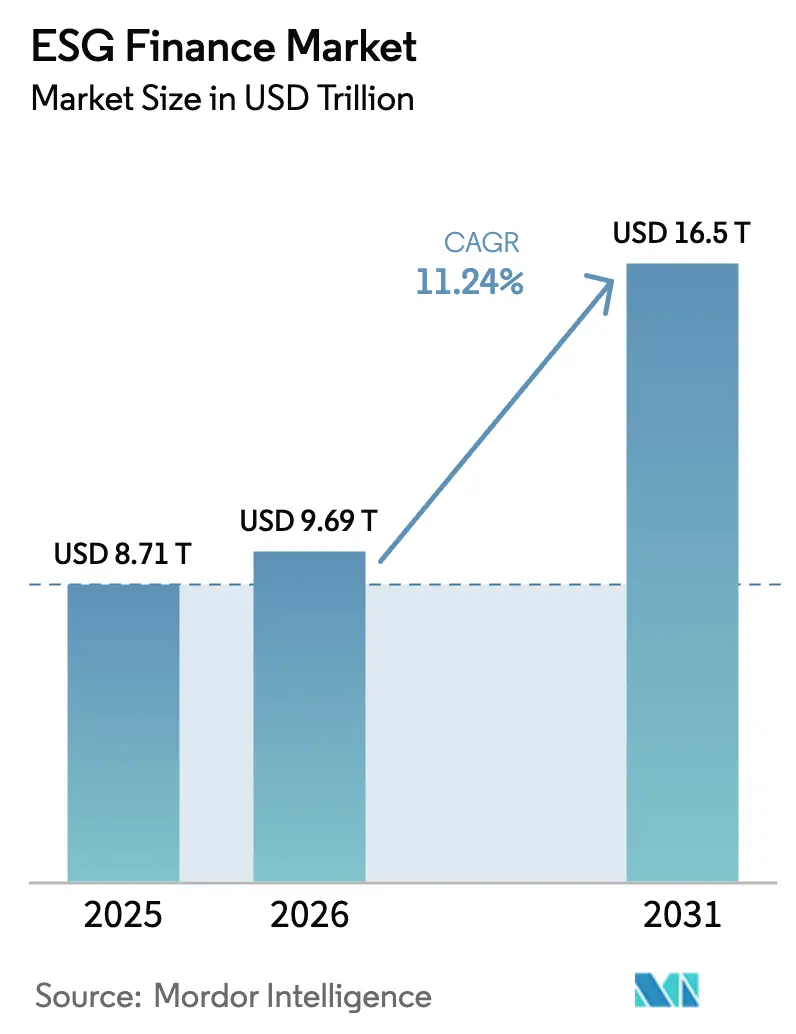

ESGファイナンス市場規模は、2025年の8兆7,100億USDから2026年には9兆6,900億USDに増加し、2031年までに16兆5,000億USDに達する見込みで、2026年から2031年にかけてCAGR 11.24%で成長します。

成長の基盤は、米国、欧州連合、およびアジア太平洋地域の複数の市場で現在施行されている義務的なサステナビリティ開示制度にあり、これらが検証可能な環境・社会パフォーマンスデータを持つ発行体へと資本を誘導しています。透明性の高い資金使途特定型の仕組みに対する需要の高まりが、グリーンボンドを支配的な金融商品クラスとして定着させる一方、サステナビリティ・リンク・ローンのような成果連動型の形式が発行体の参加を深めています。フィンテックプラットフォームはデータ標準化を加速させ、個人投資家が少額投資を気候変動や格差是正の目標に合致させることを支援しています。一方、大手米国銀行がネット・ゼロ・バンキング・アライアンスを脱退するという形で示された政策の乖離は市場のボラティリティをもたらしますが、同時に製品イノベーションを促進する規制裁定戦略を誘発しています。

主要レポートのポイント

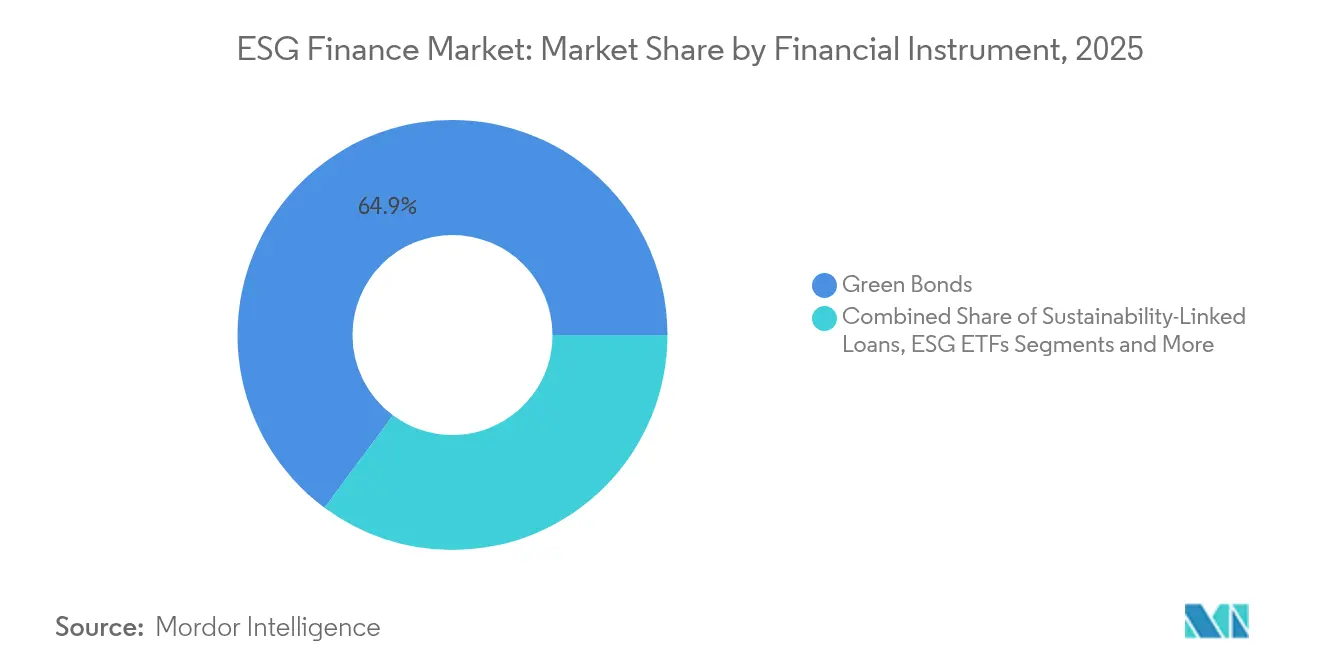

- 金融商品別では、グリーンボンドが2025年のESGファイナンス市場シェアの64.85%を占めてトップとなり、サステナビリティ・リンク・ローンは2031年にかけてCAGR 16.02%で拡大する見込みです。

- 投資家タイプ別では、機関投資家が2025年のESGファイナンス市場規模の23.75%を占め、個人投資家は2031年にかけてCAGR 12.05%と最も速い成長軌道を記録しました。

- ESGテーマ別では、環境投資が2025年のESGファイナンス市場規模の20.72%を占め、社会重視の戦略は2031年にかけてCAGR 12.39%で前進する見込みです。

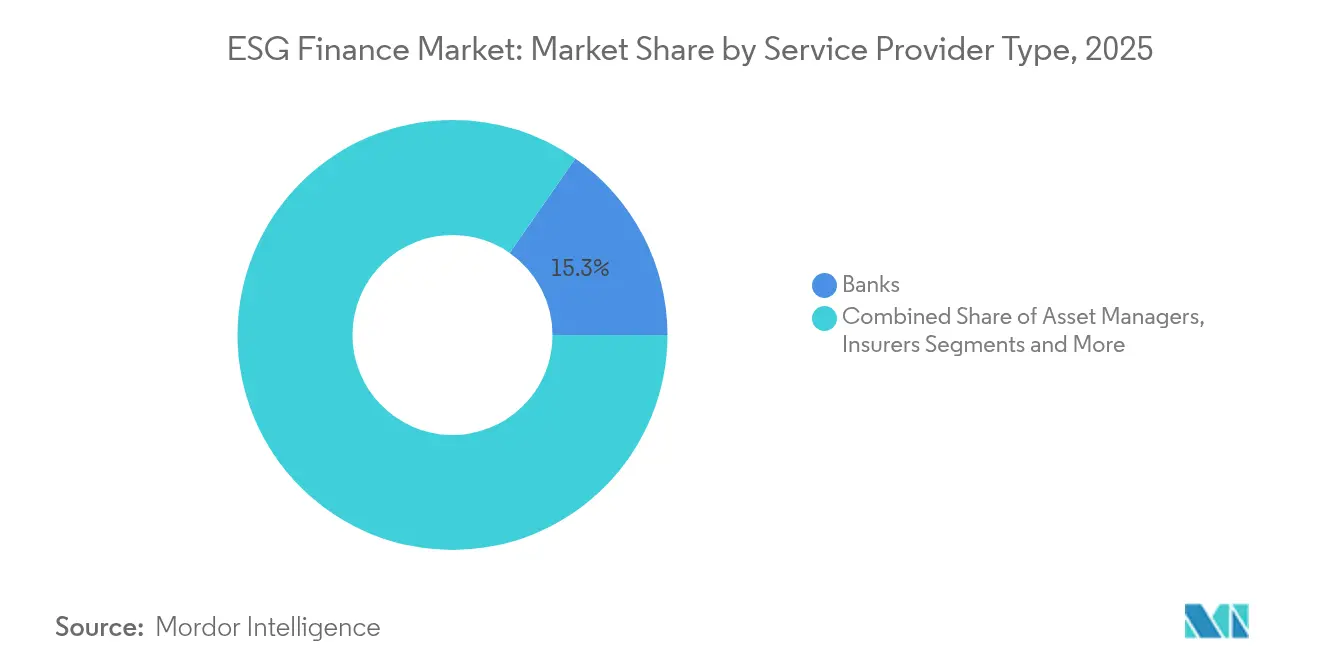

- サービスプロバイダーグループ別では、銀行が2025年のESGファイナンス市場において15.32%のシェアを維持し、フィンテックプラットフォームは2031年にかけてCAGR 16.74%を記録する見込みです。

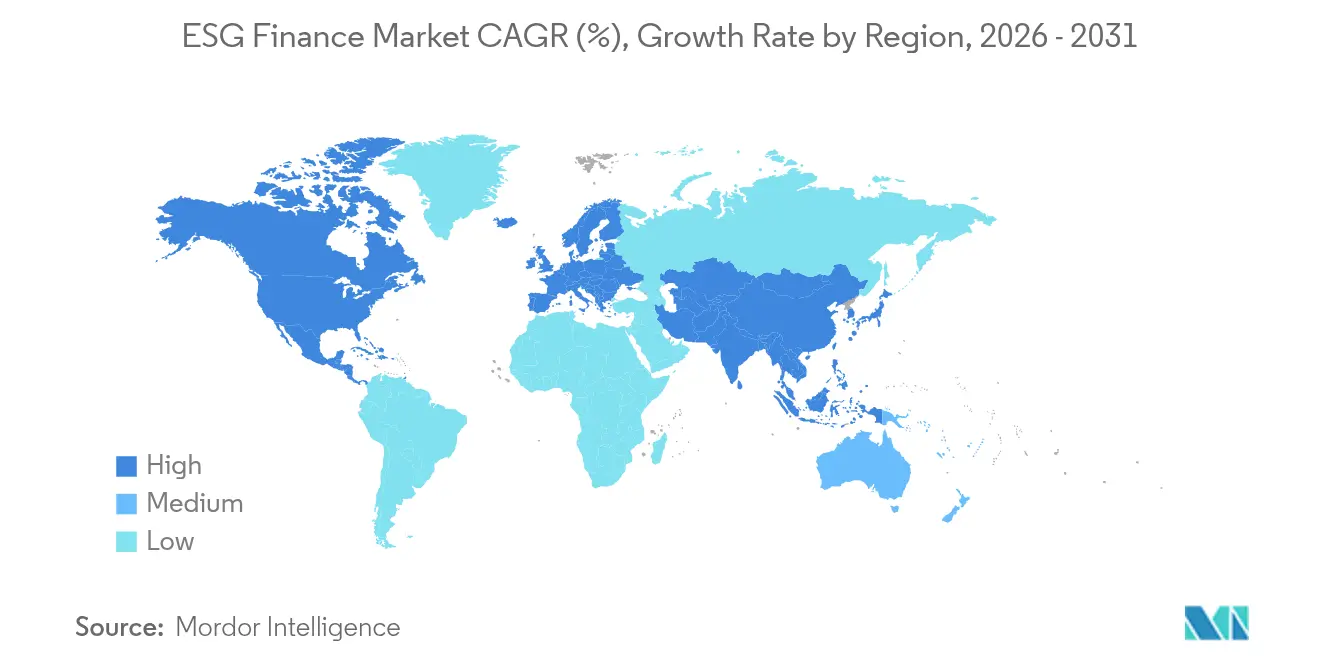

- 地域別では、欧州が2025年のESGファイナンス市場シェアの37.55%を占め、アジア太平洋地域は2031年にかけてCAGR 13.18%と世界最高の成長率を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルESGファイナンス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 持続可能な開示に関する 規制上の義務 | +2.5% | グローバル(EU、 米国が主導) | 中期 (2~4年) |

| ESGポートフォリオに対する 機関投資家の需要 | +1.8% | グローバル、 先進国市場に集中 | 長期( 4年以上) |

| グリーンボンドおよびサステナビリティ・リンク・ボンドの 発行増加 | +1.2% | グローバル (欧州、アジア太平洋地域が中核) | 短期( 2年以内) |

| 企業の ネット・ゼロ・コミットメント | +0.8% | グローバル、 多国籍企業が主導 | 長期( 4年以上) |

| トークン化および ブロックチェーンベースのESG金融商品 | +0.6% | 北米、 EUが早期採用、アジア太平洋地域が追随 | 中期 (2~4年) |

| 生物多様性リスク 指標の統合 | +0.4% | グローバル、 自然豊かな経済圏が優先 | 長期( 4年以上) |

| 情報源: Mordor Intelligence | |||

持続可能な開示に関する規制上の義務

米国および欧州連合における標準化された気候・サステナビリティ報告規則は、情報の非対称性を低減し、コンプライアンスの摩擦を軽減し、資産保有者に比較可能なスコープ1およびスコープ2の指標を提供します。米国証券取引委員会は、大規模加速申告者に対して2026年の申告書に温室効果ガスデータを公表することを義務付け、高排出セクターが脱炭素化に向けた資金調達を行う直接的なインセンティブを生み出します。EUの企業サステナビリティ報告指令は、ダブル・マテリアリティの観点から社会・ガバナンス指標にまで監督範囲を拡大し、投資家が利用できる企業データセットを拡充しています[1]欧州委員会、「企業サステナビリティ報告指令」、ec.europa.eu。カリフォルニア州およびアジアの複数の法域における並行規制がグローバルな基準を強化し、多国籍発行体にとって国境を越えた開示の整合が不可欠となっています。比較可能なデータが普及するにつれ、資本は自然と地域のベンチマークを達成または上回る主体へと傾き、ESGファイナンス市場の成長の好循環を強化します。

ESG適合ポートフォリオに対する機関投資家の需要

年金基金、保険会社、および政府系ファンドは現在、気候リスクを周辺的な倫理的選択ではなく、受託者責任の中核的な懸念事項として捉えています。ノルウェー政府年金基金グローバルは、深刻な生物多様性への損害をカバーするよう除外リストを拡大し、環境スチュワードシップが長期的な資産保全に不可欠であることを示しました[2]ノルウェー政府年金基金グローバル、「責任投資レポート2025年」、nbim.no。米国の公的年金はますます外部運用会社にESG統合の証明を求めており、インデックスプロバイダーが主要ベンチマークにサステナビリティスクリーンを組み込むよう促しています。欧州の保険規制当局は保険会社に気候ストレステストの実施を義務付け、低炭素債券および移行整合型株式への配分増加を促しています。この着実な機関投資家のシフトは、コンプライアンスに適合した発行体へと資本を集中させ、透明性が高く意思決定に即したサステナビリティ分析を提供するサービスプロバイダーに報酬をもたらします。時間の経過とともに、ESG格付け証券が享受する流動性プレミアムはスプレッドを縮小させ、資産クラス全体での発行量をさらに加速させます。

グリーンボンドおよびサステナビリティ・リンク・ボンドの発行増加

グローバルなグリーンボンドの発行量は2025年に約6,700億USDに達し、各国政府が気候適応インフラへの資金調達を行う中、パイプラインの可視性は勢いの再加速を示唆しています[3]Climate Bonds Initiative、「サステナブル債務市場サマリー2024年」、climatebonds.net。サステナビリティ・リンク・ボンド(SLB)は、純粋なグリーンプロジェクトを持たないものの測定可能なパフォーマンス目標にコミットする産業系発行体の間で人気を集めており、クーポンのステップアップが説明責任を強化しています。EUのネクスト・ジェネレーションEUプログラムは公的資金を加盟国のSLBフレームワークに投入し、新興市場の財務省にとっての青写真を提供しています。格付け機関は資金使途とKPIの信頼性を審査するセカンド・パーティ・オピニオンを公表し、かつてはカスタムマンデートが支配していた資産クラスへのパッシブファンドの参入を可能にしています。インデックス作成者が専用のグリーンボンドベンチマークを展開するにつれ、ETFラッパーが流通市場の流動性を改善し、SLBを機関投資家と個人投資家の双方にとって主流のポートフォリオ構成要素としています。

企業のネット・ゼロ・コミットメント

1,800社を超える上場企業がネット・ゼロへの道筋を誓約し、再生可能エネルギー、炭素回収インフラ、および低炭素サプライチェーンに対する数十年にわたる資金調達需要を生み出しています。JPMorgan Chase単独で2030年までに2兆5,000億USDの気候ファイナンスを目標としており、大手銀行が企業の移行計画のための資本導管として機能することを示しています[4]JPMorgan Chase、「2025年気候レポート」、jpmorganchase.com。グリーンからブラウンへの資金調達比率の開示により、投資家は進捗を監視し、移行リスクをより正確に価格付けすることができます。サプライチェーンの脱炭素化要件は、これまで持続可能な資金調達への直接アクセスを欠いていた中堅規模のサプライヤーネットワークにESGファイナンスを浸透させます。一方、炭素除去クレジットは、ブロックチェーン登録簿上で追跡される検証可能な回収量に裏付けられた投資可能な資産クラスとして台頭し、ネット・ゼロ・ファイナンス手段のスペクトラムを拡大しています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 標準化されたESGデータおよび 報告の欠如 | -1.5% | グローバル、 新興市場が最も影響を受ける | 中期 (2~4年) |

| グリーンウォッシングおよび 投資家の懐疑心 | -0.9% | グローバル、 先進国市場でより厳しい精査 | 短期( 2年以内) |

| 新興市場の 為替ボラティリティ | -0.7% | 新興市場、 グローバルポートフォリオへの波及 | 短期( 2年以内) |

| 地域銀行における ESG人材の不足 | -0.3% | アジア太平洋地域、 中東・アフリカ | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

標準化されたESGデータおよび報告の欠如

格付け手法の相違により、同一の発行体が一方のデータベンダーでは上位五分位に、別のベンダーでは下位に位置付けられることがあり、投資家は複数のサブスクリプションを購入し、内部照合モデルを構築することを余儀なくされます。中小型株および新興市場の発行体は並行するフレームワークのコストを吸収することに苦労し、国際資本へのアクセスが制限されます。共通の分類体系の欠如は規制裁定を促し、発行体が規制の緩やかな法域に上場することでグローバルな比較可能性が損なわれます。排出量インベントリの修正申告などのデータ品質の問題は投資家の信頼を損ない、デューデリジェンスのコストを増大させます。普遍的な基準が確立されるまで、ESGファイナンス市場は表面上の成長から差し引かれる摩擦に直面します。

グリーンウォッシングおよび投資家の懐疑心

世界中の規制当局は、高排出産業に実質的なポジションを保有しながら「サステナブル」と自称するファンドを特定した後、マーケティング規制を強化しています。米国証券取引委員会は誤解を招くESG開示に対する執行措置を進め、資産運用会社の評判リスクを高める罰金を規定しています。欧州当局はサステナビリティの主張を標準化するためのグリーンウォッシング防止に関するガイドライン草案を公表し、新製品の発売に対するコンプライアンスのハードルを引き上げています。メディアの精査の高まりが表明された目標と実際のポートフォリオとの乖離を明らかにし、洗練された投資家がサードパーティによる検証を求めるよう促しています。懐疑心の高まりは、精査が不十分なファンドへの資金流入を一時的に鈍化させますが、最終的には透明性の高い仕組みを評価することで資産クラスを強化します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

金融商品別:グリーンボンドがグリッドポジションを確立

グリーンボンドは2025年のESGファイナンス市場の64.85%を占め、測定可能な成果をもたらす気候プロジェクトに特化した投資家の需要を示しています。グリーンボンドのESGファイナンス市場規模は、各国政府、地方自治体、および超国家機関の発行体がエネルギー移行インフラへの資金調達を行う中、2031年にかけて高一桁台のペースで拡大する見込みです。CAGR 16.02%で成長するサステナビリティ・リンク・ローンは、事前合意されたKPIにマージンを連動させながら、より広範な業務ニーズに資本を活用する柔軟性を求める企業を引き付けています。2025年のシェアは低いものの、ESGラベル付きデリバティブおよびトランジションボンドは、脱炭素化が困難なセクターの資金調達ギャップを埋め、単純な資金使途特定型フォーマットを超えた成熟を示しています。市場インフラは改善を続けており、セカンド・パーティ・オピニオン、検証済みフレームワーク、および専用インデックスファミリーが総合的に発行コストを低減し、取引可能性を高め、ラベル付き債券への資本集中をさらに促進しています。

ETFの勢いが個人投資家のアクセスを拡大しています。Goldman Sachsは投資適格銘柄を追跡するグローバル・グリーンボンドETFを立ち上げ、ESGファイナンス市場の投資家層を拡大しました。各国政府の採用は依然として重要であり、ドイツ、イタリア、英国は複数年にわたるグリーン国債プログラムを維持し、流通市場の流動性を支える定期的なベンチマーク規模の供給を確保しています。開発金融機関は地域銀行と連携して新興市場の発行に対する信用補完を提供し、歴史的に資本市場の深度が限られていた地域でのグリーンボンドの普及を促進しています。SLBの契約設計は、過達成を評価するステップダウン機能へと進化し、クーポンが上方にしか動かないという批判を修正しています。これらのイノベーションが総合的に、発行、流動性、および多様化した投資家需要の好循環を支え、ESGファイナンス市場におけるラベル付き債券の構造的な優位性を確固たるものにしています。

注記: 個別セグメントのシェアはレポート購入後にご利用いただけます

投資家タイプ別:デジタル化が個人投資家の民主化を加速

機関投資家は2025年のESGファイナンス市場の23.75%を支配し、ポートフォリオ全体にサステナビリティフィルターを統合する社内スチュワードシップチームとマルチアセットマンデートによって支えられています。ニューヨーク市教員退職年金制度の2040年ネット・ゼロへのコミットメントなどの受託者責任の適応が、ESG金融商品に対する基本的な需要を固定しています。しかし個人投資家は最も急成長するコホートを構成しており、ロボアドバイザーが自動化された資産配分アルゴリズム内にパーソナライズされたESG設定を組み込む中、CAGR 12.05%を記録しています。デジタル証券会社は最低投資額を引き下げ、初めての投資家がグリーンボンドETFや低炭素株式バスケットに少額から投資できるようにしています。この民主化は新たな流動性を取り込み、発行体が新規案件の価格設定を引き締め、従来は十分なサービスを受けていなかった地域からの市場参入者を促進します。

政府系ファンド(SWF)は世代間の公平性フレームワークを採用し、長期のESG需要を増幅させています。ノルウェーのGPFGとシンガポールのGICは、低炭素インフラおよびソーシャルハウジングへとポートフォリオを体系的に傾けています。ソルベンシーII気候シナリオおよびNAICガイダンスに準拠する保険会社は、認定された環境上の利益を持つ金融商品へと一般勘定資産を再配分し、安定した需要基盤を支えています。個人投資家の保有比率が上昇するにつれ、資産運用会社はスコープ3排出量などの複雑な指標を平易な言葉のスコアカードに変換する教育用ダッシュボードを開発しています。製品プロバイダーはデジタルネイティブな投資家の期待に合わせて精巧に調整された、炭素削減目標やソーシャルインパクトバッジなどのゲーミフィケーション機能を組み込んでいます。これらのダイナミクスが総合的に資本配分を民主化し、機関投資家のスチュワードシップを強化することで、経済サイクル全体にわたるESGファイナンス市場のレジリエンスを拡大しています。

ESGテーマ別:社会的柱が気候リーダーシップに追いつく

環境マンデートは2025年のESGファイナンス市場規模の20.72%を占め、投資家が規制上の炭素上限に準拠するために脱炭素化指標と生物多様性保護を優先しました。しかし社会中心の戦略は現在CAGR 12.39%を記録しており、不平等、労働権、およびコミュニティの包摂に対するステークホルダーの関心の拡大を反映しています。不平等・社会関連財務開示タスクフォース(TISFD)は2024年にパブリックコンサルテーションを開始し、資産保有者がマンデートの再交渉の際にすでに参照している指標草案を提供しています。ガバナンス単独の戦略は、特に経営幹部報酬をESGマイルストーンに連動させる株主議決権行使方針を通じて、引き続き重要性を維持しています。E、S、Gの要素を組み合わせた統合的アプローチは、炭素、人的資本、および監督リスク間の相互依存性をより適切に捉えるため、機関投資家の支持を得ています。

債券発行体はますます社会的プロジェクトフレームワークを採用し、手頃な住宅、医療インフラ、および包括的教育への資金調達を行い、環境的な資金使途を超えてラベル付き債券の供給を多様化しています。証券取引所はESGの複合閾値スコアを満たす企業向けのプレミアムセグメントを設け、バランスの取れた実績を持つ企業への資本移動を促すインデックス適格性の恩恵を解放しています。議決権行使助言会社は、多様性マトリクスを開示し、変動報酬を多因子ESGスコアカードに連動させる取締役会を支持するよう議決権行使ガイドラインを調整しています。公正な賃金のサプライチェーン、ジェンダー平等、および先住民コミュニティ支援に焦点を当てたテーマ型ファンドは、社会的優先事項をより正確に反映するより広い投資キャンバスを強調しています。データが普及し開示義務が成熟するにつれ、社会的指標は炭素会計が享受するのと同じ透明性に近づき、環境金融商品と社会的金融商品の間の相対的なバリュエーションギャップを縮小させます。

サービスプロバイダータイプ別:フィンテックプラットフォームがユニバーサルバンクに挑戦

銀行は2025年のESGファイナンス市場シェアの15.32%を占め、バランスシートを活用して優良発行体向けの大口ローンおよびラベル付き債券を引き受けています。ユニバーサルバンクは顧客関係と規制上の知見から恩恵を受けていますが、資本効率の高いフィンテックがポートフォリオ構築とデータ集約を自動化する中でマージンの圧縮に直面しています。CAGR 16.74%で成長する見込みのフィンテックプラットフォームは、クラウドネイティブアーキテクチャを活用して低コストで詳細なESG分析を提供し、中小規模の資産運用会社や個人投資家が高度なスクリーニングを実行できるようにしています。データベンダーはブロックチェーンコンソーシアムと連携してグリーンボンドのクーポンをトークン化し、炭素クレジットの出所を検証することで、決済の摩擦を低減し監査可能性を高めています。一方、資産運用会社は衛星画像とIoTセンサーフィードを解析して発行体の開示を検証する人工知能エンジンを統合し、リスク調整後のパフォーマンスを向上させています。

保険会社は物理的な気候エクスポージャーを資産レベルの粒度まで定量化するシナリオ分析ソフトウェアを導入し、引受と投資の両方の意思決定に影響を与えています。アドバイザリー会社は移行計画サービスと資本調達マンデートを組み合わせていますが、最も成功しているのは汎用コンサルティングから脱炭素化マイルストーンに連動した成果ベースの報酬モデルへと転換したものです。地域市場では、人材不足が中小銀行の構造化ESG商品の組成能力を妨げ、専門ブティックのための空白スペースを生み出しています。SWIFT、主要カストディアン、およびESGデータプロバイダー間の協力的な取り組みは、グローバルな決済レールにサステナビリティ識別子を組み込み、取引照合と規制報告を合理化することを目指しています。最終的に、テクノロジーを活用した専門化は、バランスシートの規模から分析の深さとデータの流暢さへと価値の獲得を傾けています。

注記: 個別セグメントのシェアはレポート購入後にご利用いただけます

地域分析

欧州は2025年のESGファイナンス市場シェアの37.55%を維持しており、これは規制の明確性、深い投資家プール、およびEU分類体系やサステナブルファイナンス開示規制などの確立された検証アーキテクチャによるものです。欧州中央銀行の気候ストレステストは、銀行が融資ポートフォリオを脱炭素化の道筋に合致させることを促す監督上の圧力を固定し、地域の発行量を強化しています。パリとフランクフルトはグリーンボンドの引受リーグで競争上の優位性を維持し、ロンドンはブレグジット後の文脈で多くのEU規則を自発的に反映することで関連性を保っています。ドイツやイタリアなどの政府機関は年次グリーン国債カレンダーを設定し、ベンチマーク利回り曲線を確立してグローバルな準備金管理者の参加を引き付けています。北欧の金融機関は、生物多様性と人権の除外を統合する政府系ファンドの方針を通じてリーダーシップを拡大し、欧州の包括的なESG資格を強化しています。

アジア太平洋地域は最も速い前進を記録しており、ESGファイナンス市場は2031年にかけてCAGR 13.18%で拡大する見込みです。中国人民銀行は2025年に国内グリーンファイナンス分類体系を発行し、主要基準においてEUフレームワークと調和させ、国境を越えた資金フローを改善しています。日本は、高排出経済にとっての現実的な道筋を示しながら、産業企業が手頃な資金調達へのアクセスを維持しながら石炭資産を段階的に廃止するのを支援するトランジションボンドを試験的に導入しています。インドの証券取引委員会はグリーンボンドの保証基準を確定し、開発機関や政府系ファンドからの流入を解放しました。ASEAN加盟国は集合的にサステナブルファイナンス原則を公表し、地域の発行体と投資家の書類上の摩擦を低減しています。東南アジアの若い人口層はモバイルファーストのESG投資アプリを求めており、機関投資家の配分を補完する個人投資家主導の資本形成を支えています。

北米は複雑なシグナルを示しています。義務的な証券取引委員会の気候開示はデータ品質を高めますが、政治的な対立が主要銀行をネット・ゼロ・バンキング・アライアンスなどのアライアンスから脱退させています。カナダの金融機関監督庁は気候指標を自己資本充足率評価に統合し、国内銀行がリスクモデルを精緻化するよう促しています。ラテンアメリカ市場は生物多様性連動債券を活用して自然資本の賦存量を収益化し、森林保護のコミットメントを各国政府の財務省のクーポン節約に転換しています。湾岸協力会議の政府系ファンドは炭化水素の収益を再生可能エネルギーおよび海水淡水化プロジェクトに分散させ、サステナビリティフレームワークを活用して欧州パートナーからの共同投資を引き付けています。アフリカは小規模なクリーンエネルギープロジェクトを証券化されたビークルにまとめる集約プラットフォームを先駆けており、歴史的に機関投資家の参加を妨げてきた最低投資額の制約を緩和しています。これらの地域のダイナミクスが総合的に、ESGファイナンスの成熟に向けた収束しつつも異質な一連の道筋を示しています。

競合状況

市場の断片化が続いており、上位5社がESG戦略に連動した運用資産の約5分の1を占めるにすぎません。ユニバーサル資産運用会社のBlackRock、Vanguard、State Streetは規模を活用して低コストのESGインデックスファンドを立ち上げていますが、気候決議に影響を与える議決権行使の選択に対する精査の強化に直面しています。RobecoやCalvertなどの専門運用会社は、ベンチマーク追跡を超えたインパクト整合型の成果を求めるミッション主導の機関からマンデートを獲得しています。MSCI、Sustainalytics、Bloombergは、資産保有者がファクターウェイトをカスタマイズできるアプリケーション・プログラミング・インターフェースを組み込み、詳細な規制開示に対応するためデータカバレッジを拡大しています。フィンテック参入者はトークン化されたサステナビリティ金融商品を導入し、デジタルネイティブな投資家に響く少額所有と透明な監査証跡を促進しています。

大手銀行はESGポジショニングを再調整しています。Bank of America、Citigroup、Morgan Stanleyは2025年1月にネット・ゼロ・バンキング・アライアンスを脱退し、進化する国内政策との整合上の制約を理由として挙げました。それにもかかわらず、これらの銀行は個別のネット・ゼロ・コミットメントを維持しており、競争上の差別化が今や集団的な誓約よりも独自のフレームワークに依存していることを示唆しています。テクノロジーの採用がパフォーマンスの境界を設定しており、MSCIは非構造化テキストをスキャンして論争シグナルを検出する機械学習分類器を導入し、手動アナリストの作業負荷を削減して格付け更新を加速させています。生物多様性ファイナンスには空白スペースが残っており、測定基準が遅れており、信頼できる分類学的専門知識を持つ既存プレーヤーはほとんどいません。全体として、ESGファイナンス市場は、単一のコホートが決定的なシェアを持たず、製品イノベーションが多様な新規参入者を引き続き引き付けているため、集中度スコア2を獲得しています。

ESGファイナンス産業リーダー

BlackRock, Inc.

Vanguard Group

State Street Global Advisors

UBS Group AG

BNP Paribas

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:STOXXとICEが気候整合型固定収益インデックスの立ち上げに向けてパートナーシップを締結し、債券投資家向けの分析インフラを強化しました。

- 2025年5月:STOXXとICEが気候整合型固定収益インデックスの立ち上げに向けてパートナーシップを締結し、債券投資家向けの分析インフラを強化しました。

- 2025年1月:Bank of America、Citigroup、Morgan Stanleyがネット・ゼロ・バンキング・アライアンスを脱退し、変化する米国の政策優先事項の中での戦略的再調整を示しました。

- 2024年12月:FuzeとFilsがMENA地域初のデジタル資産サステナビリティソリューションを導入し、ブロックチェーン取引に炭素オフセット追跡を統合しました。

グローバルESGファイナンス市場レポートの調査範囲

ESGファイナンス市場は、投資タイプ、取引タイプ、投資家タイプ、産業垂直、および地域によってセグメント化されています。投資タイプ別では、市場は株式、固定収益、混合配分、およびその他にセグメント化されています。取引タイプ別では、市場はグリーンボンド、ソーシャルボンド、混合サステナビリティボンド、ESG統合型投資ファンド、およびその他にセグメント化されています。投資家タイプ別では、市場は機関投資家と個人投資家にセグメント化されています。産業垂直別では、市場は公益事業、輸送・物流、化学、食品・飲料、政府、およびその他であり、地域別では、市場は北米、ラテンアメリカ、欧州、アジア太平洋地域、中東・アフリカにセグメント化されています。レポートは上記のすべてのセグメントについてESGファイナンス市場の市場規模と予測を価値(USD)で提供しています。

| グリーンボンド |

| サステナビリティ・リンク・ローン |

| ESG株式ファンド |

| ESG ETF |

| その他の金融商品 |

| 機関投資家 |

| 個人投資家 |

| 政府・公的機関 |

| 政府系ファンド |

| 環境 |

| 社会 |

| ガバナンス |

| 統合・複合型 |

| 銀行 |

| 資産運用会社 |

| 保険会社 |

| データ・格付けプロバイダー |

| フィンテックプラットフォーム |

| アドバイザリー・コンサルティング会社 |

| 北米 | カナダ |

| 米国 | |

| メキシコ | |

| 南米 | ブラジル |

| ペルー | |

| チリ | |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| 欧州その他 | |

| アジア太平洋地域 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア | |

| アジア太平洋地域その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| 金融商品別 | グリーンボンド | |

| サステナビリティ・リンク・ローン | ||

| ESG株式ファンド | ||

| ESG ETF | ||

| その他の金融商品 | ||

| 投資家タイプ別 | 機関投資家 | |

| 個人投資家 | ||

| 政府・公的機関 | ||

| 政府系ファンド | ||

| ESGテーマ別 | 環境 | |

| 社会 | ||

| ガバナンス | ||

| 統合・複合型 | ||

| サービスプロバイダータイプ別 | 銀行 | |

| 資産運用会社 | ||

| 保険会社 | ||

| データ・格付けプロバイダー | ||

| フィンテックプラットフォーム | ||

| アドバイザリー・コンサルティング会社 | ||

| 地域別 | 北米 | カナダ |

| 米国 | ||

| メキシコ | ||

| 南米 | ブラジル | |

| ペルー | ||

| チリ | ||

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| 欧州その他 | ||

| アジア太平洋地域 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア | ||

| アジア太平洋地域その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

ESGファイナンス市場の現在の規模と予想される成長はどのくらいですか?

ESGファイナンス市場は2026年に9兆6,900億USDの規模を有し、2031年までに16兆5,000億USDに達する見込みで、CAGR 11.24%を反映しています。

ESGファイナンス活動において最大のシェアを持つ金融商品はどれですか?

グリーンボンドが先頭に立ち、2025年のESGファイナンス市場シェア合計の64.85%を占めています。

ESGファイナンスにおいて最も速く成長している地理的地域はどこですか?

アジア太平洋地域は2031年にかけてCAGR 13.18%で拡大し、他のすべての地域を上回ると予測されています。

ESG適合資産への資本フローを加速させている主要な促進要因は何ですか?

主要経済圏における義務的なサステナビリティ開示要件が

ESGファイナンス市場の成長における個人投資家の参加はどの程度重要ですか?

個人投資家の活動は、デジタル資産管理プラットフォームが参入障壁を下げESGスクリーニングツールを組み込む中、CAGR 12.05%で上昇しています。

ESGファイナンスの競合状況はどの程度集中していますか?

上位5社がESG連動資産の約5分の1を占めており、大幅な断片化を伴う集中した市場構造を反映しています。

最終更新日: