ファクタリング市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

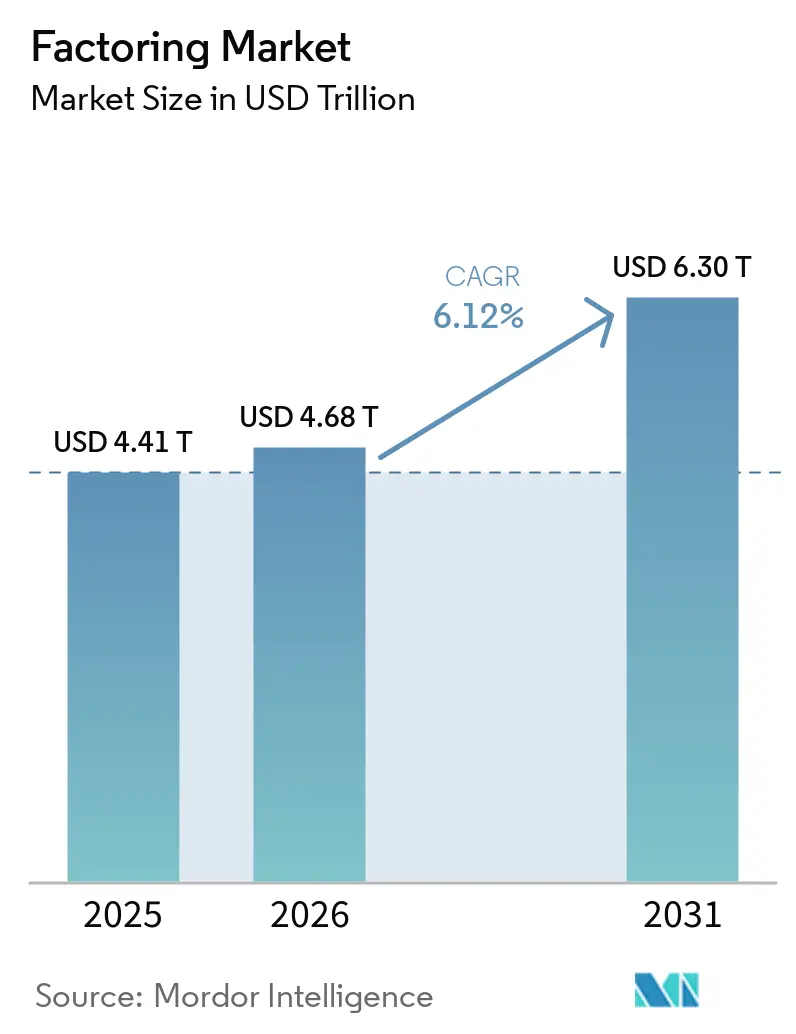

| 市場規模 (2026) | 4.68 兆米ドル |

| 市場規模 (2031) | 6.30 兆米ドル |

| 成長率 (2026 - 2031) | 6.12% CAGR |

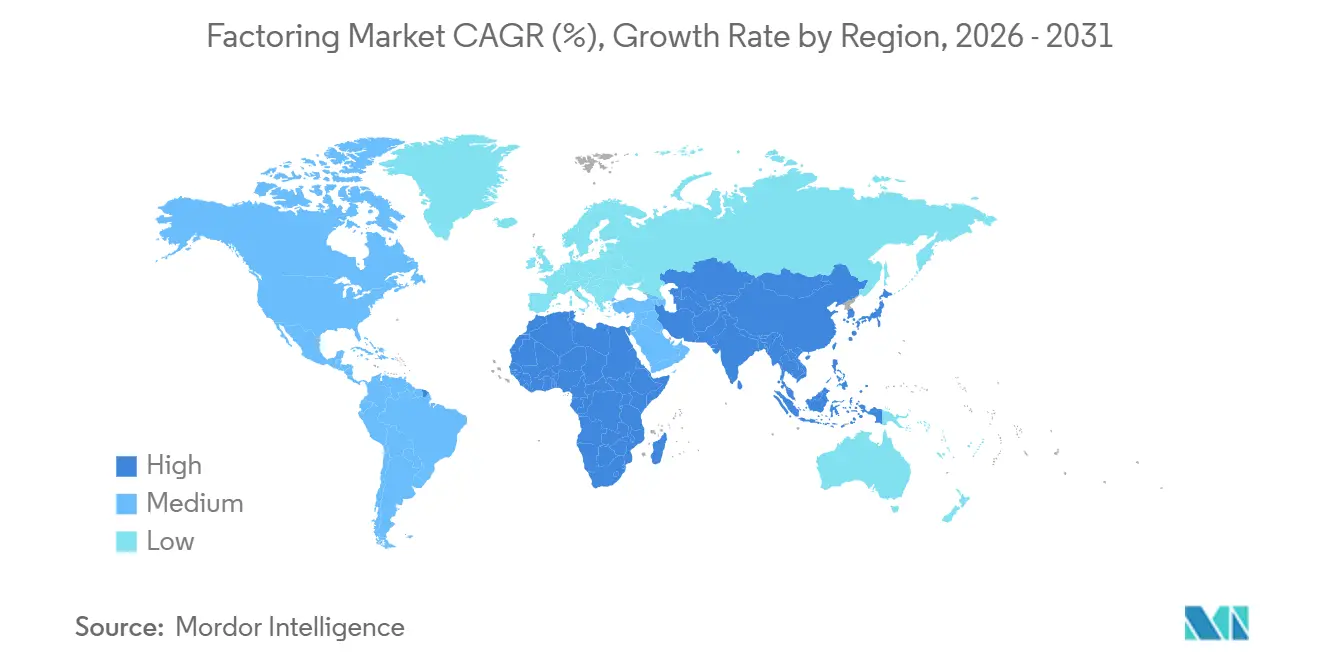

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | ヨーロッパ |

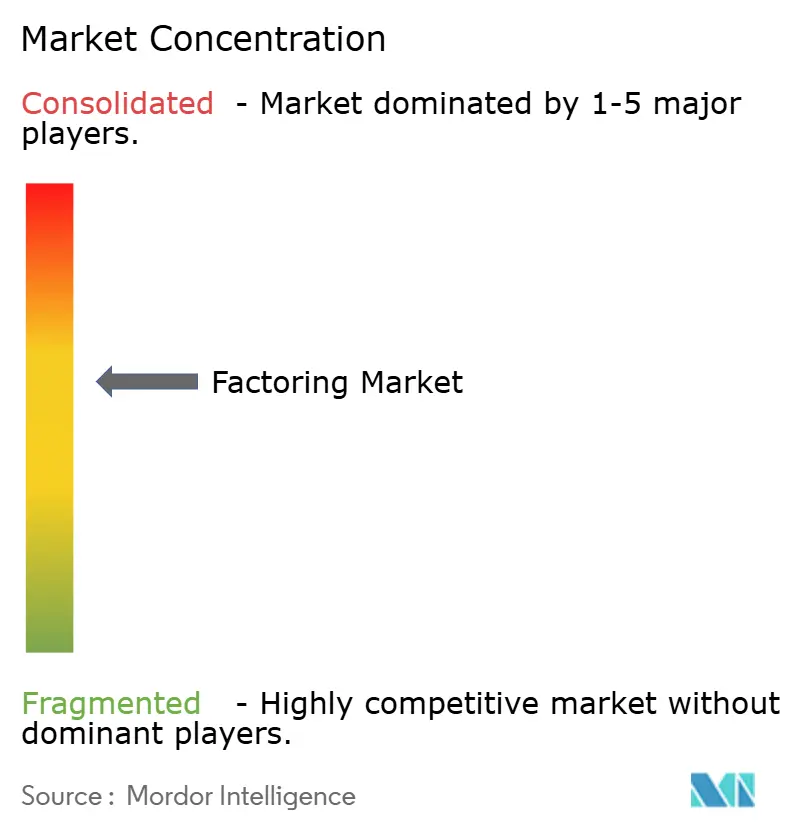

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるファクタリング市場分析

ファクタリング市場規模は、2025年の4兆4,100億米ドル、2026年の4兆6,800億米ドルから2031年までに6兆3,000億米ドルへと拡大し、2026年から2031年にかけてCAGR 6.12%を記録すると予測されています。

運転資本の逼迫と欧州連合による企業間取引の支払い条件60日上限規制が、売掛金ベースの流動性に対するサプライヤーの需要を高めており、ファクタリング市場全体での普及拡大を後押ししています。[1]欧州議会、「商取引における支払い遅延対策に関する2024年4月23日付欧州議会立法決議」、欧州連合官報、europa.eu欧州はシェアにおいて活動の中心であり続けていますが、中東およびアフリカ回廊はデジタルプラットフォームと決済イノベーションが中小企業向けの流通を拡大するにつれ、最も高い成長見通しを示しています。銀行は依然としてエコシステムの中核を担っていますが、エンタープライズソフトウェアやマーケットプレイスに引受機能を組み込んだノンバンクプラットフォームが台頭しており、ファクタリング市場における競争構造を変化させています。国内ファクタリングが引き続き取引量を支配していますが、越境電子商取引の統合と決済オプションの改善が、市場における国際売掛金ファイナンスの拡大を促進しています。

主要レポートのポイント

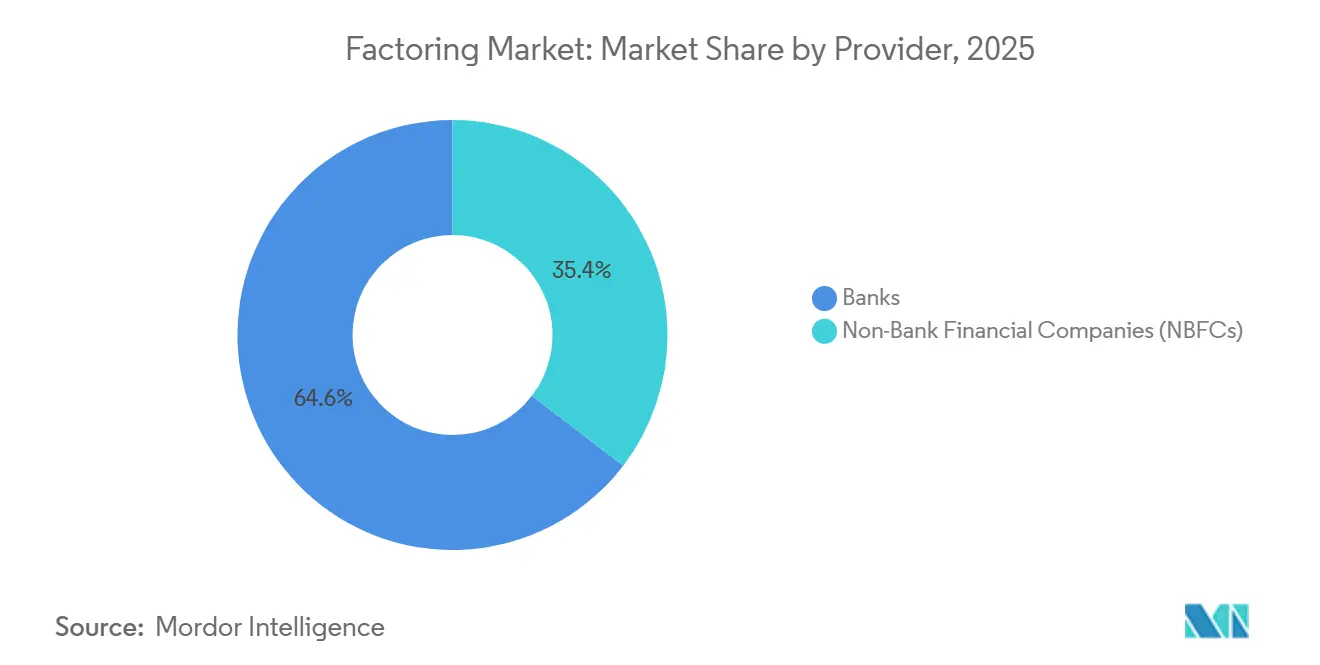

- プロバイダー別では、銀行が2025年のファクタリング市場シェアの64.59%を占めてリードしており、ノンバンク金融会社は2031年までに8.92%のCAGRで成長すると予測されています。

- 企業規模別では、中小企業が2025年の市場シェアの68.42%を占めており、同セグメントは2031年までに7.76%のCAGRで拡大すると予測されています。

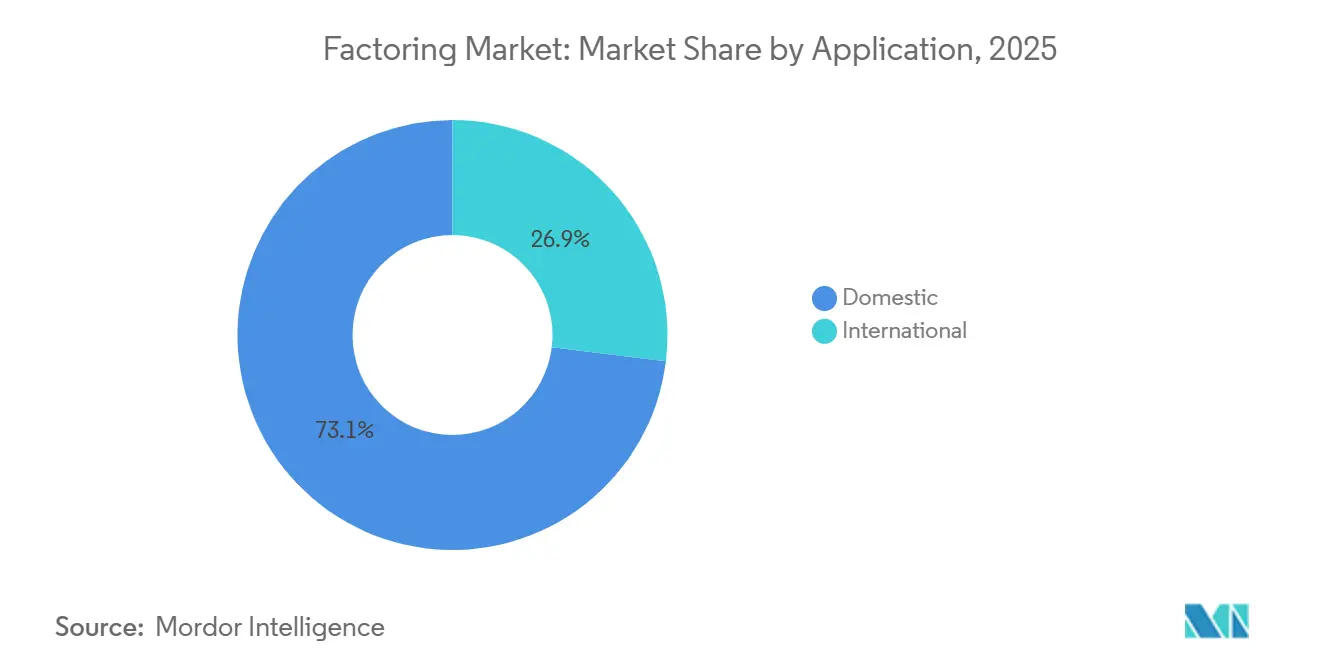

- 用途別では、国内取引が2025年のファクタリング市場シェアの73.06%を占めており、国際ファクタリングは2031年までに9.33%のCAGRで成長すると予測されています。

- 最終用途産業別では、製造業が2025年の市場シェアの29.22%を占めており、小売および電子商取引は2031年までに9.59%のCAGRで最も高い成長を記録すると予測されています。

- 地域別では、欧州が2025年のファクタリング市場シェアの58.56%を占めており、中東およびアフリカは2031年までに10.21%のCAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のファクタリング市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中小企業におけるフィンテックプラットフォームの採用拡大 | +1.2% | オランダ、英国、ドイツで早期の成果が見られるグローバル規模 | 中期(2〜4年) |

| 越境貿易および電子商取引の拡大 | +1.5% | アジア太平洋がコア、中東・アフリカへの波及 | 長期(4年以上) |

| 運転資本需要を高める欧州連合の支払い遅延規制 | +0.9% | 欧州(フランス、ドイツ、ベネルクス、北欧諸国) | 短期(2年以内) |

| グローバル企業主導のサプライチェーンファイナンスプログラム | +1.1% | 北米および欧州連合、中南米でも台頭 | 中期(2〜4年) |

| 「カート内」ファクタリングを可能にする組み込みファイナンスおよびB2B後払いAPI | +0.8% | 北米、西欧、シンガポールに集中したグローバル規模 | 中期(2〜4年) |

| マイクロファクタリングを解放するリアルタイム決済インフラ | +0.6% | 北米、欧州連合、オーストラリア、インド | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

中小企業におけるフィンテックプラットフォームの採用拡大

中小企業はキャッシュフローの安定化と資金調達時間の短縮を目的としてデジタルファクタリングソリューションを採用しており、これによりファクタリング市場のアンダーサーブドな借り手へのリーチが向上しています。Triumph Financialは機械学習エンジンを活用することで、小規模運送業者の請求書の75%を手動審査なしに購入できると報告しており、自動化が引受サイクルを短縮し運営コストを低減することを示しています。同社のLoadPay仮想ウォレットは、銀行認可のサブレジャー口座を通じて24時間365日即時資金調達を提供しており、請求書購入とサプライヤーの流動性の間のループを緊密化しています。銀行もデジタルポータルと統合ワークフローを通じてアクセスを合理化しており、HSBC インドネシアのTradePayソリューションがデジタル決済と運転資本を一つのプラットフォームに統合した事例がその好例です。[2]PT Bank HSBC Indonesia、「2024年アニュアルレポート」、PT Bank HSBC Indonesia、about.hsbc.co.idクラウドエンタープライズソフトウェアへの深い統合により、適格な売掛金が正確な仕訳と銀行資金調達を伴う組み込み売掛金プログラムに流入できるようになり、ストレートスルー処理が改善され、中小企業の業務上の摩擦が軽減されています。これらの技術的・流通上の変化は、オンボーディングの負担を軽減し、与信を日常的なビジネスシステムに接続することで、より多くの中小企業をファクタリング市場に引き込んでいます。

越境貿易および電子商取引の拡大

越境電子商取引の普及とオープンアカウント取引が国際売掛金ファイナンスへの需要を高めており、ファクタリング市場が対応するアプリケーションの範囲を広げています。国際ファクタリングは、プラットフォーム統合が販売者にとって越境資金調達をよりシームレスにするにつれ、2031年までに9.33%のCAGRで国内取引を上回る成長が見込まれています。2025年、HSBCはほぼリアルタイムのデータで電子商取引販売者を支援するソリューションを拡充し、当日または翌日の通貨決済を可能にして外国為替コストを削減しました。これにより、より多くの商業者がオープンアカウント条件での輸出に意欲を示しています。J.P. MorganはFedExベンダー向けにOracle Fusion Cloud ERPにサプライチェーンファイナンスツールを組み込み、買い手の信用力に基づいた価格での早期支払いを可能にし、グローバル市場に販売するサプライヤーの採用を容易にしました。[3]J.P. Morgan、「J.P. Morgan Paymentsがオラクルと最先端のサプライチェーンファイナンスソリューションを開始」、JPMorgan Chase & Co.、jpmorgan.comこれらのプログラムは、価格設定が小規模サプライヤーのバランスシートではなく大手買い手の信用力を反映するため、販売者の信頼を強化し、国際的なスケールアップを支援します。大量の請求書を加速処理してサプライヤーへの早期支払いを行う主要プラットフォームも、文書化と資金調達ルーティンを標準化することで越境ワークフローを支えています。

運転資本需要を高める欧州連合の支払い遅延規制

2024年4月、欧州議会は支払い遅延に対処するための規制案について第一読会の立場を採択しました。主要な修正事項には、欧州委員会の30日提案から逸脱した企業間取引の支払い条件60日上限と、売掛金の譲渡を制限する条項を無効化してサプライヤーが請求書をファクタリングする障壁を取り除く規定が含まれています。同規制に基づく支払い遅延利息は欧州中央銀行の主要借り換え金利に8パーセントポイントを加算した水準に設定されており、定額の回収手数料は請求書の規模に応じて58.3米ドル(50.0ユーロ)から175.0米ドル(150.0ユーロ)の範囲となっており、支払い遅延のコストを引き上げています。この枠組みは早期支払いソリューションの根拠を強化し、サプライヤーの売掛金譲渡能力を明確化することでファクタリング市場を支援しています。プロバイダーは新規則に合わせて商品と文書を更新しており、これまで契約上の障壁に直面していた中小ベンダーの採用を容易にしています。また、この規制は買い手とサプライヤーの間でより体系的なキャッシュ管理を促進し、支払いサイクルの可視性と予測可能性を高めています。これらの変化は、サプライヤーがファクタリング市場内でより迅速かつ強制力のある救済手段を求めるにつれ、欧州全域での売掛金ファイナンスに対する短期的な需要を牽引すると予想されています。

グローバル企業主導のサプライチェーンファイナンスプログラム

大手買い手は、買い手の信用力に基づいた価格でサプライヤーの請求書を資金調達に結びつけるプログラムを拡大しており、より多くのベンダーを銀行主導の売掛金ソリューションに引き込み、ファクタリング市場を支援しています。J.P. Morganの2025年のオラクルとの連携では、FedExベンダー向けにOracle Cloud ERPにサプライチェーンファイナンスの選択肢を直接統合し、FedExの格付けに連動した金利での早期支払いを可能にするとともに、Oracle B2B内での簡単な有効化により導入時間を短縮しました。インドネシアでは、HSBCがデジタル決済と運転資本機能を組み合わせ、Saint-Gobain Indonesiaとサステナビリティサプライチェーンファイナンス契約を締結しました。これは企業プログラムがサプライヤーの慣行改善に報いながら流動性を提供できることを示しています。Societe Generaleは、欧州における深層ティアファイナンスソリューションの重点分野として自動車、航空宇宙、通信、エネルギー、食品小売などのコアバーティカルを強調しており、第一ティアを超えた幅広いサプライヤーの参加を促しています。[4]Societe Generale Wholesale Banking、「危機から機会へ:不安定な世界におけるサプライチェーンファイナンスの力を解放する」、Societe Generale、wholesale.banking.societegenerale.comこれらのプログラムはオンボーディングを標準化し、データ品質を強化し、価格設定を改善することで、サプライヤーの採用を加速させ、エンタープライズキャッシュ管理におけるファクタリング市場の役割を強化しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 銀行信用に対するファクタリングの高コスト | -1.4% | ドイツとカナダで特に顕著なグローバル規模 | 短期(2年以内) |

| サイバーリスクおよびデータプライバシー侵害の増大 | -0.7% | 欧州、北米に集中したグローバル規模 | 中期(2〜4年) |

| 新興市場における不均一なライセンスおよび健全性規制 | -0.9% | サハラ以南アフリカ、東南アジア、中南米 | 長期(4年以上) |

| 薄いファイルの中小企業を排除するアルゴリズムリスクモデル | -0.6% | 英国、北米、欧州連合の分断された市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

サイバーリスクおよびデータプライバシー侵害の増大

詐欺の高度化とデータ漏洩が売掛金の検証と担保モニタリングにおけるリスクを高め、ファクタリング市場全体の業務コストを増大させています。BNP Paribas Factoringは、特定の売掛金ファイナンス詐欺事案が2025年第3四半期に疑わしい貸付金をほぼ15億ユーロ増加させたと開示しており、より深い管理とリアルタイムチェックの必要性を浮き彫りにしました。北米の輸送ファクタリング業者は2024年から2025年にかけて、なりすましや虚偽文書の試みが増加していると報告しており、詐欺グループが急成長するニッチ市場を標的にしていることを示しています。欧州連合のデジタル運用レジリエンス法が2025年1月に施行され、金融機関に対して強化された情報通信技術リスク管理を義務付けており、請求書と支払いデータを扱うプロバイダーのコンプライアンス範囲が拡大しています。プロバイダーはより厳格なオンボーディングチェック、複数ソースによる請求書検証、安全な支払い指示管理で対応しており、レジリエンスは向上しますが単位コストが増加しています。サイバー管理が強化されるにつれ、ファクタリング市場では取引量が増加しても利益率が圧迫される可能性があります。

新興市場における不均一なライセンスおよび健全性規制

売掛金の譲渡可能性、優先権規則、および手続き要件のギャップが複数の法域における法的確実性を低下させており、金融業者が大規模に信用を供与する意欲を削ぎ、ファクタリング市場の普及を遅らせています。UNIDROITの立法ガイド草案は、売掛金の定義、譲渡要件の設定、競合する譲渡間の優先順位付けに関する枠組みが不均一であることを指摘しており、越境執行と資産売却を複雑にしています。規制資本は、銀行が内部格付けアプローチの下で希薄化リスクを認識してそれに対して資本を保有しなければならない場合に負担を加え、小規模預金取扱機関のコストを引き上げています。これらの制約は商品設計と文書化を断片化させ、新規参入者の市場投入時間を長引かせています。政策立案者が担保付取引とデジタル登記を更新するにつれ、調和化が取引摩擦を低下させる可能性がありますが、現在の変動性は地域間での採用を不均一なままにしています。規則が収束するまで、健全性要件と法的不確実性はファクタリング市場の顕著な抑制要因であり続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プロバイダー別:ノンバンク貸し手が組み込みAPIを通じてシェアを獲得

銀行は2025年のプロバイダータイプシェアの64.59%を維持し、バランスシートの深さとクロスプロダクト関係を活用し続けていますが、ノンバンク金融会社は組み込みファイナンスがファクタリング市場全体に広がるにつれ、2031年までに8.92%のCAGRでより速く拡大すると予測されています。プロバイダーはエンタープライズソフトウェアにソリューションを組み込むことでスケールを強化しており、サプライヤーが使い慣れたシステムから早期支払いを起動できるようにすることで、導入時間を短縮し採用を促進しています。J.P. Morganの2025年のオラクルとの連携では、ベンダーがOracle Cloud ERP内での有効化により買い手の信用力に連動した金利で早期支払いを選択できるようにし、導入サイクルを短縮してサプライヤーの採用を支援しています。一方、Triumph Financialは機械学習を使用して大半の小規模運送業者の請求書を手動審査なしに購入し、デジタルウォレットを通じて即時資金調達しており、ノンバンクがリアルタイム決済インフラを活用できることを示しています。これらの変化は、銀行ポータルやAPIとともに、ファクタリング市場全体のスピードと利便性を向上させています。

銀行はコア関係を守るために近代化を進めており、ノンバンクはファクタリング業界における特定のセクターニーズに応えるスピードと統合に注力しています。HSBC インドネシアは、運転資本と支払いを一か所に集約するデジタル請求書・決済ソリューションを導入しており、銀行プラットフォームが顧客の期待に適応している様子を反映しています。SAP TauliaのSAP Cloud ERPとネイティブ統合する売掛金ソリューションは仕訳の自動転記を行い、財務チームに銀行資金調達ネットワークへのアクセスを維持しながらより厳密な管理と監査対応記録を提供しています。これらの統合されたエクスペリエンスはオンボーディング時間とトレーニングニーズを圧縮し、銀行とノンバンクの両プロバイダーが手動タッチポイントを減らしてスケールするのを助けています。ノンバンクが成長するにつれ、認可銀行や大規模プラットフォームとのパートナーシップが引き続きバランスシート能力と流通を提供しています。その結果、ファクタリング市場全体で売掛金資金調達へのより広いアクセスを支援する競争的な組み合わせが生まれています。

企業規模別:中小企業がシェアを占めるも高い債務不履行リスクに直面

中小企業は2025年に68.42%のシェアを保有しており、デジタルオリジネーション、組み込みポータル、迅速な決済がファクタリング市場全体で売掛金ファイナンスをより利用しやすくするにつれ、2031年までに7.76%のCAGRで成長すると予測されています。中小企業はキャッシュコンバージョンサイクルの変動が大きい傾向があるため、請求書を迅速に現金化できる能力は運転資本ニーズに非常に適しています。大手買い手の信用格付けに基づいて早期支払いを価格設定する企業主導のプログラムは、グローバルブランドに販売する小規模ベンダーにとって特に有益です。J.P. MorganのOracle Cloud ERPとの統合は、サプライヤーの登録と利用を簡素化して小規模財務チームの負担を軽減する方法の一例です。HSBC インドネシアのTradePay等のデジタル銀行サービスも、銀行が成長市場の中小企業向けに資金フローツールをパッケージ化している様子を示しています。

リアルタイムのキャッシュフロー計測ではなく後ろ向きの信用情報データに依存する信用モデルが適用される地域では、ファクタリング市場において若い薄いファイルの企業の適格性が狭まり、アクセスが依然として不均一です。消費者金融保護局が提案したファクタリングを中小企業融資データの収集・報告から除外する規則は、承認結果の可視性を低下させ、モデルの公平性を評価することを困難にしています。同時に、組み込みソリューションとリアルタイム決済インフラが非常に小さな請求書のマイクロファクタリングを可能にしており、従来の与信枠が利用できない場合に零細・小規模企業がより迅速に資金にアクセスできるよう支援しています。銀行とノンバンクが買い手のパフォーマンスや請求書レベルの行動を含むデータソースを拡大するにつれ、より多くの中小企業がキャッシュサイクルに合った限度額で適格となることができます。これらの進歩は包括性とリスク管理のバランスを取り、ファクタリング市場が対応するサプライヤーベースを拡大しています。

用途別:電子商取引統合による国際ファクタリングの急増

国内取引は2025年に73.06%のシェアを占めていますが、越境プラットフォームが販売時点とERPワークフローで与信を統合するにつれ、国際ファクタリングは2031年までに9.33%のCAGRで成長すると予測されており、ファクタリング市場が対応するアプリケーションセットを拡大しています。欧州の新しい支払い遅延規制は契約上の制限を排除し、サプライヤーが売掛金を譲渡できるようにしています。この変化は請求書のファクタリングや売却を促進し、即時キャッシュフローを強化し、国内および国際ファイナンスの取り決めを支援しています。越境取引のファクタリング市場規模は、組み込みリンクが買い手とサプライヤーの資金調達ループを緊密化するにつれ拡大すると予測されています。当日または翌日の通貨決済とリアルタイムデータを備えたプログラムは、輸出業者とオンライン販売者の摩擦をさらに軽減しています。これらの機能は、市場における国際フローが国内活動との差を縮めるのを助けています。

銀行とプラットフォームは、販売者がすでにビジネスを運営している場所に売掛金ファイナンスを提供するサービスを構築しており、越境採用のハードルを下げています。J.P. MorganのOracle Cloud ERPとの統合により、ベンダーは注文と請求書に既に使用しているワークフロー内で早期支払いを選択でき、変更管理が軽減されます。HSBC インドネシアのソリューションは、輸出エクスポージャーを持つ急成長市場でデジタル運転資本ツールがどのように普及できるかを示しており、より多くのサプライヤーが予測可能なキャッシュタイミングに依存するよう促しています。主要通貨ペアでの当日決済が一般化するにつれ、輸出業者は外国為替の摩擦を最小化し、より少ない遅延で売上を現金に変換できます。これらの改善により、ファクタリング市場における越境売掛金ファイナンスがより反復可能でスケーラブルになっています。

最終ユーザー産業別:支払い条件延長により小売が製造業を上回る

製造業は2025年に29.22%のシェアを保有しており、ファクタリング市場全体で運転資本を拘束する長期条件と生産サイクルを橋渡しするための請求書割引の利用を反映しています。小売および電子商取引は、マーチャントプラットフォームが販売者の流動性のために売掛金ファイナンスを統合するにつれ、2031年までに9.59%のCAGRで最も成長の速いバーティカルになると予測されています。製造セクターのサプライヤーはファクタリングを活用してキャッシュフローを出荷スケジュールと条件延長に合わせ、ファクタリング市場の重要なシェアを確保しました。輸送・物流、情報技術、ヘルスケアはそれぞれ異なるリスクプロファイルと文書フローを持ち、プロバイダーが引受とサービスモデルを設計する方法を形成しています。これらのダイナミクスは市場全体のセクターにわたる安定した利用のベースラインを設定しています。

テクノロジーとデータが採用を支援するセクター固有のワークフローを改善しています。SAP Tauliaは企業向けの大規模なダイナミックディスカウントの成果を文書化しており、統合された支払いと売掛金ツールが節約と流動性を同時に提供できることを示しています。HSBC インドネシアのSaint-Gobain Indonesiaとのサステナビリティ連動プログラムは、ファイナンスをサプライヤーの改善に合わせるパフォーマンスベースのインセンティブを追加し、資金を提供しながらサプライチェーンを強化するのに役立っています。Triumph Financialの機械学習モデルと即時資金調達は、輸送請求書を小口サイズで現金化しやすくし、運送業者とブローカーのボトルネックを取り除いています。欧州の銀行は深層ティアファイナンスと防衛関連製造業の成長を強調しており、より多くのティアにわたるサプライヤーが早期支払いにアクセスすることを示唆しています。これらの進歩は、ファクタリング市場における多様なバーティカルにわたる継続的な採用を支援しています。

地域分析

欧州は2025年に世界シェアの58.56%を維持しており、ファクタリング市場全体でサプライヤーの売掛金譲渡権を保護する銀行プラットフォームの深い基盤、活発な企業プログラム、および支援的な規制を反映しています。欧州連合の支払い遅延規制は条件を60日に上限設定し、譲渡禁止条項を禁止しており、ファクタリングの障壁を直接削減し、大規模な早期支払いの取り決めを促進しています。銀行と企業はテクノロジーとデータを整合させて登録と資金調達を加速しており、サプライヤーが既に使用しているシステム内でソリューションを採用できるようにしています。欧州の機関もサステナビリティ連動プログラムと深層ティアファイナンスの拡大を続けており、多層サプライチェーンのさらに下流まで流動性を拡大しています。これらの条件は、デジタルワークフローが成熟するにつれてさらなる成長の余地を生み出しながら、ファクタリング市場における欧州の突出した役割を支えています。

北米は、自動化とリアルタイム資金調達を重視するスケールされたプラットフォームと急成長するフィンテックを特徴としており、世界のファクタリング市場における地域のプロファイルを強化しています。Triumph Financialの請求書購入における機械学習へのコミットメントとLoadPayウォレットは、テクノロジーと独自インフラが意思決定サイクルを圧縮し、運送業者やその他の小規模サプライヤーに24時間365日の流動性を支援できることを示しています。eCapitalは2025年6月に資産担保融資ファシリティを13億8,000万米ドルに増額し、総銀行キャパシティを26億米ドルに向けて拡大しており、ヘルスケアおよび商業業務全体の運転資本プログラムへの継続的な投資を示しています。First Citizens BancSharesは2025年10月にBMOの138支店を買収する計画を発表し、2026年半ばのクロージングを見込んでおり、売掛金ファイナンスを支える預金と与信能力の拡大を目指しています。カナダでは2024年以降、金融政策の緩和が進んでおり、高ボラティリティセグメントのリスク価格設定が堅調に維持される中でも資金調達ベンチマークに影響を与えています。これらの構造的・循環的な力が合わさって、ファクタリング市場における北米の軌跡を形成しています。

アジア太平洋は輸出主導のサプライチェーン、エンタープライズのデジタル化、急成長する組み込みソリューションの恩恵を受けており、ファクタリング市場における売掛金ファイナンスの基盤を広げています。HSBC インドネシアはTradePay を開始し、Saint-Gobain Indonesiaとサステナビリティサプライチェーンファイナンス契約を締結しており、デジタル運転資本とサプライヤーインセンティブにおける現地の勢いを強調しています。Mizuho Financial Groupは欧州連合でのユニバーサルバンキング能力を拡大し、プライベートアセットパートナーシップを強化しており、グローバルオペレーションを持つアジア本社クライアントの越境貿易サービスを支援しています。ERPシステムとマーケットプレイスに組み込まれた売掛金ツールは、スタンドアロンのオンボーディングの必要性を減らし、承認済み請求書に対してより迅速な資金調達を可能にしています。中東およびアフリカ回廊は2031年までに10.21%のCAGRで最も成長の速い地域になると予測されており、運転資本の流通を支援するデジタル化の進展と拡大するフィンテックインフラを反映しています。南米全体では、プロバイダーがデジタル請求書と安全なデータ交換を銀行能力と整合させており、政策枠組みが進化し企業プログラムがサプライヤーリーチを拡大するにつれ、着実な採用を支援しています。

競争環境

ファクタリング市場における競争の激しさは中程度であり、主要なグローバル銀行といくつかのスケールされたノンバンクがオンボーディング、文書化、資金調達の標準を形成し、寡占構造を支えています。市場集中度は銀行主導のプラットフォームと急成長する組み込みモデルのバランスを反映しており、デジタル流通が拡大するにつれて統合の余地があります。J.P. MorganはFedExベンダー向けにOracle Cloud ERPとのサプライチェーンファイナンスソリューションを開始することでエンタープライズシステムとの統合を深め、導入を短縮し小規模サプライヤーがアクセスできる買い手連動価格設定を追加しました。銀行は企業がサプライヤーの脱炭素化と流動性を同時に目指す中、欧州でのサステナビリティ連動プログラムと深層ティアファイナンスも推進しています。売掛金ファイナンスをデジタル決済、外国為替、財務ワークフローと統合するプロバイダーは多国籍クライアントのウォレットシェアをより多く確保しており、ファクタリング市場における銀行の関連性を強化しています。

ノンバンクスペシャリストはテクノロジー、パートナーシップ、および的を絞った買収を通じてスケールを拡大しており、競争圧力を高めてファクタリング市場のニッチセグメントでのカバレッジを拡大しています。Triumph Financialは貨物価格インテリジェンスを強化するためにGreenscreens.aiを1億6,000万米ドルで買収すると発表し、C.H. Robinsonとの戦略的パートナーシップを締結してRobinson FinancialのFactoring as a ServiceとLoadPayを支援しており、Triumph Financialのバランスシートとテクノロジースタックを通じて取引量を流しています。eCapitalは資産担保融資ファシリティを13億8,000万米ドルに増額し、総銀行キャパシティを拡大しており、ヘルスケアおよび商業運転資本プログラムの継続的な拡大を支援しています。First Citizens BancSharesは米国でBMOの138支店を買収する計画であり、2026年半ばのクロージングを目標としており、資金基盤と流通の拡大を目的としています。これらの動きは、ノンバンクと地域銀行が市場内でより多くのクライアントにサービスを提供するために能力を統合している様子を示しています。

リスク管理とデータは、プロバイダーが詐欺事案と新しい業務レジリエンス基準に対応するにつれ、競争上の差別化の中心となっており、ファクタリング市場のサービス設計を形成しています。BNP Paribas Factoringは2025年第3四半期に疑わしい貸付金を増加させた売掛金ファイナンス詐欺事案を開示しており、プロバイダーが継続的な担保モニタリング、本人確認、支払い指示チェックを強化するよう促しています。SAP Tauliaの統合売掛金製品は正確な元帳管理と銀行ネットワークアクセスをサポートし、クライアントの会計管理とキャッシュ予測可能性を強化しています。Societe Generaleは、深層ティアファイナンス、分散台帳イノベーション、標準化された文書化がサプライチェーンのリスクとコストを低減しながらリーチを拡大できると強調しています。Mizuho Financial Groupの欧州能力の構築も、貿易と運転資本にわたる越境クライアントを支援するためのユニバーサル銀行による継続的な投資を示しています。プラットフォームがトランザクションバンキング、外国為替、信用分析を収束させるにつれ、ファクタリング市場は統合されたデータリッチなサービスへとシフトし続けています。

ファクタリング業界リーダー

Barclays PLC

BNP Paribas Factoring

Deutsche Factoring Bank

Mizuho Financial Group

Eurobank Ergasias SA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:First Citizens BancSharesはBMO Bank N.A.から138支店を買収する契約を発表し、約57億米ドルの預金負債を引き受け、米国中西部、グレートプレーンズ、西部地域に所在する約11億米ドルの融資を取得しました。クロージングは2026年半ばを予定しています。この取引は同社のフットプリントを拡大し、戦略的イニシアチブを支援する流動性ポジションを強化することを目的としています。

- 2025年7月:J.P. Morgan Paymentsは、オラクルと共同開発しFedExが実装したOracle Fusion Cloud企業資源計画と統合されたサプライチェーンファイナンスソリューションを開始し、ベンダーがFedExの信用格付けに基づいた資金調達金利での条件延長または早期支払いを選択できるようにしました。有効化はOracle B2B経由でOracle Cloud ERP内で直接行われます。

- 2025年2月:Triumph Financial, Inc.はGreenscreens.aiを1億6,000万米ドル(現金1億4,000万米ドルおよびTFIN株式2,000万米ドル)で買収すると発表し、クロージングは2025年第2四半期を予定しています。この取引はTriumph Financialのインテリジェンスセグメントを貨物価格インテリジェンスに拡大し、Isometric Technologiesの最近の買収を基盤として機械学習を活用し、顧客がデータに基づいた価格設定と購買決定を行うのに役立つ短期貨物市場インサイトを提供します。

- 2025年2月:BAWAG GroupはBarclays Consumer Bank Europeの買収を完了し、顧客ローンの成長を強化し、運転資本ファシリティの拡大を計画しました。規制当局の承認は2025年1月9日に取得されました。事業は移行期間中Barclaysブランドで運営され、2026年にリブランディングが予定されています。既存の顧客商品と条件は取引後も変更されません。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、グローバルファクタリング市場を、銀行系または非銀行系ファクターに対して法的に売却または譲渡された請求書の年間総額と定義する。これには、遡及型・非遡及型のいずれの取り決めも含まれ、サービス手数料と引き換えに即時流動性を提供するものとする。売掛債権証券化プラットフォームやエンベデッド・ファイナンスAPIに連動したファクタリングも、売掛債権の法的移転の実態がクラシックファクタリングと同一であるため、対象に含める。

スコープ除外:フォルフェイティング、ダイナミック・ディスカウンティング、および売掛債権の完全売却を伴わない純粋なサプライチェーン・ファイナンス・プログラムなどのソリューションは計上しない。

セグメンテーション概要

- プロバイダー別

- 銀行

- ノンバンク金融会社(NBFC)

- 企業規模別

- 大企業

- 中小企業(SME)

- 用途別

- 国内

- 国際

- 最終用途産業別

- ITおよび通信

- 製造業

- 小売および電子商取引

- ヘルスケアおよび医薬品

- 旅行・ホスピタリティ

- 輸送・物流

- その他の産業バーティカル

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- コロンビア

- その他の南米

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(スウェーデン、ノルウェー、デンマーク、フィンランド、アイスランド)

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- 東南アジア(シンガポール、インドネシア、マレーシア、タイ、ベトナム、フィリピン)

- その他のアジア太平洋

- 中東およびアフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- その他の中東およびアフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

シニアアナリストが、欧州・アジア・北米・湾岸地域のファクター会社幹部、中小企業ファイナンス責任者、貿易信用保険会社、フィンテックプラットフォームアーキテクトにインタビューを実施した。これらの対話により、割引手数料の水準帯、クロスボーダー需要の急増、および電子インボイス義務化がファクタリング取扱高に転換される現実的なペースを検証した。

デスクリサーチ

まず、Factors Chain International、世界銀行の企業調査、欧州中央銀行の決済統計、各国銀行規制当局などの信頼性の高い機関から、ファクタリング取扱高および割引率に関する公開データを収集した。これらのソースは、国別の請求書取扱高、中小企業の信用格差指標、および需要の枠組みを示す支払遅延指数を提供した。次に、主要銀行の企業開示資料、IFRS 9開示書類、および投資家向け資料を精査し、平均前払い率と手数料スプレッドのベンチマークを設定した。企業財務情報向けのD&B Hooversおよびニュースフロー向けのDow Jones Factivaなどのサブスクリプションデータベースを活用し、市場シェアおよび新製品ローンチの動向を追跡した。上記のソースは例示であり、中間チェックおよび確認作業には他にも多数のソースを参照した。

第二次調査では、運転資本ファイナンスに関する学術誌、貿易主導型売掛債権に関する税関輸送記録、およびサービス採用コストに影響を与えるAIベースのリスクエンジンに関する特許アーカイブ(Questel経由)を活用した。

市場規模の算定と予測

トップダウン再構築により、各国のファクタリング取扱高と売掛債権回転日数を年間ファンデッド・バリューに変換し、主要ファクターのポートフォリオの選択的なボトムアップ積み上げおよびサンプリングされた平均サービス手数料との相互検証を行う。中小企業の信用格差比率、クロスボーダー貿易額、平均売上債権回転日数、フィンテック普及率指数、地域別支払遅延規制スコアなどの主要変数を多変量回帰モデルに投入し、2030年までの需要を予測する。ボトムアップのカバレッジが薄い場合は、過度な外挿を避けるため、過去の普及率の上限から導出した分散キャップを適用する。

データ検証と更新サイクル

アウトプットは三層レビューを経る:自動異常フラグ、ピアアナリスト監査、およびシニア承認。レポートは年次で更新され、規制上のショックや四半期取扱高の10%超の変動が生じた場合にはモデルを再開する。

グローバルファクタリングベースラインの信頼性の根拠

公表されている推計値はしばしば異なるが、その差異は通常、企業が売掛債権の種類を分類する方法、成長ドライバーの選択、または通貨・インフレ入力値の更新頻度に起因する。

ここでの主要な差異要因としては、フォルフェイティングおよびサプライチェーン・ファイナンス・プールを含めるかどうか、サービス手数料インフレの積み上げの積極性、および新規フィンテック参入企業の捕捉頻度が挙げられる。Mordorの厳格なスコープ設定と年次再ベンチマークにより、こうした乖離を抑制している。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要な差異要因 |

|---|---|---|

| USD 4.41 Tn | Mordor Intelligence | |

| USD 5.69 Tn | Global Consultancy A | フォルフェイティングを含み、一律9%の手数料インフレを前提とする |

| USD 4.31 Tn | Regional Consultancy B | 非銀行系ファクターを除外し、FXを2024年レートで固定 |

| USD 4.49 Tn | Trade Journal C | 保守的な中小企業採用率を使用し、クロスボーダープレミアムを考慮しない |

この比較は、異なるスコープと価格前提を取り除いた場合、Mordorのベースラインが、意思決定者が観察可能な変数と再現可能なステップに遡ることができる、バランスのとれた透明性の高い中間値として浮かび上がることを示している。

レポートで回答される主要な質問

ファクタリング市場の現在の規模と成長見通しは?

ファクタリング市場規模は2026年に4兆6,800億米ドルであり、デジタル採用と売掛金譲渡に関する規制の明確化に支えられ、6.12%のCAGRで2031年までに6兆3,000億米ドルに達すると予測されています。

ファクタリング市場でリードし最も速く成長している地域はどこですか?

欧州は2025年に58.56%のシェアでリードしており、中東およびアフリカは2031年までに10.21%のCAGRで最も成長の速い地域になると予測されています。

用途と産業においてどのセグメントが最も勢いを増していますか?

国内取引は2025年に73.06%のシェアを占めており、国際ファクタリングは2031年までに9.33%のCAGRで成長すると予測されています。製造業は2025年に29.22%のシェアを占めており、小売および電子商取引は2031年までに9.59%のCAGRで成長をリードすると予測されています。

銀行とノンバンクはファクタリング市場でどのように競争していますか?

銀行は統合ポータルとバランスシートで64.59%のシェアを維持していますが、ノンバンク金融会社はERPとマーケットプレイスのワークフローに引受機能を組み込むことで、2031年までに8.92%のCAGRでより速く成長すると予測されています。

欧州における売掛金ファイナンスの需要を形成している規制は何ですか?

欧州連合は支払い条件を60日に上限設定し、譲渡禁止条項を禁止しており、サプライヤーが請求書をファクタリングする能力を強化し、より広い採用を支援しています。

小規模サプライヤーへのアクセスを拡大しているイノベーションは何ですか?

ERPシステムへの組み込みファイナンス、サービスとしてのファクタリングパートナーシップ、リアルタイム決済インフラ、継続的なリスク管理が資金調達までの時間を短縮し、小口請求書の実行可能なマイクロファクタリングを可能にしています。

最終更新日: