米国バイオテクノロジーおよび医薬品サービスアウトソーシング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

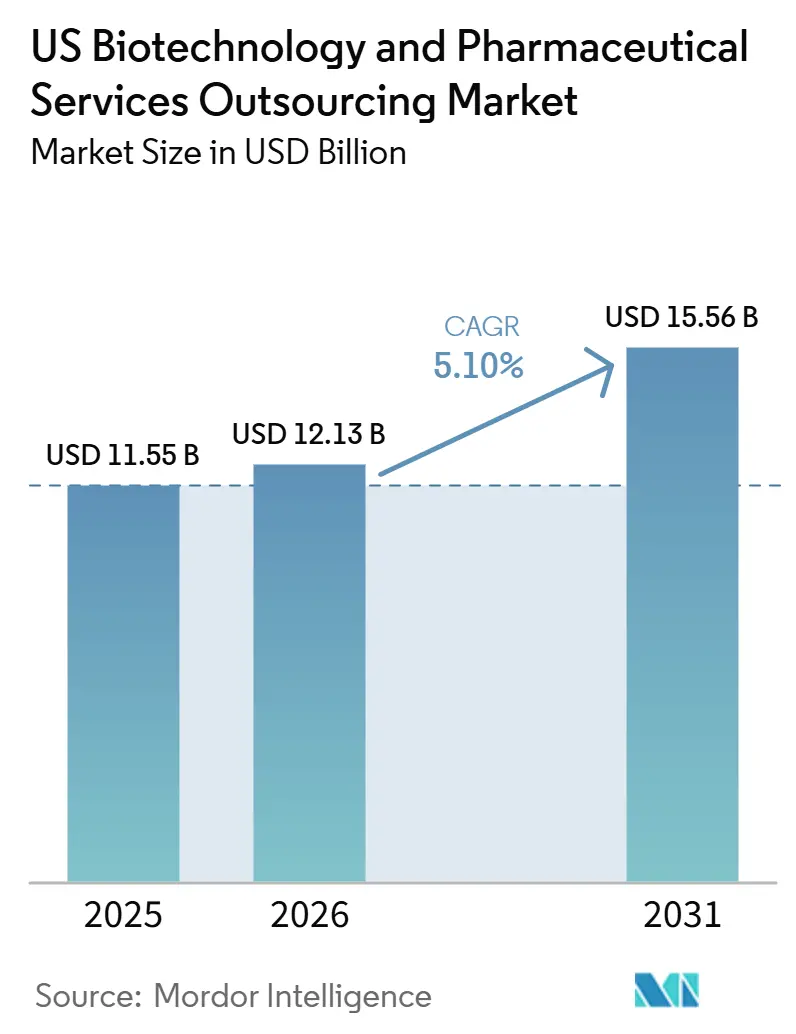

| 基準年の市場規模 (2025) | 11.55 十億米ドル |

| 市場規模 (2026) | 12.13 十億米ドル |

| 市場規模 (2031) | 15.56 十億米ドル |

| 成長率 (2026 - 2031) | 5.10% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国バイオテクノロジーおよび医薬品サービスアウトソーシング市場分析

米国バイオテクノロジーおよび医薬品サービスアウトソーシング市場規模は、2025年の115億5,000万米ドルから2026年には121億3,000万米ドルに増加し、2031年までに155億6,000万米ドルに達すると予測されており、2026年から2031年にかけて5.10%のCAGRで成長します。

バイオ医薬品スポンサーは、商業化、ポートフォリオ管理、資産取得に社内予算を集中させながら、製造、開発、臨床実施のアウトソーシングを拡大しています。2024年には、世界全体の臨床試験開始件数が5,318件に達し、パンデミック前の活動水準に回復し、CROおよびCDMOサービスへの需要を牽引しました。[1]IQVIA ヒューマンデータサイエンス研究所、「研究開発における世界的トレンド2025年、効率性と生産性向上の兆候」、IQVIA、iqvia.com 米国のバイオテク資金調達は2025年も堅調を維持し、256件のファイナンシングラウンドで185億米ドルを調達し、アウトソーシングインフラおよび運営サポートに依存するスポンサーを支援しました。[2]IQVIA ヒューマンデータサイエンス研究所、「研究開発における世界的トレンド2025年、効率性と生産性向上の兆候」、IQVIA、iqvia.com 最も高い需要は、多くのスポンサーが社内に持たない専門的なGMPシステム、高度な分析技術、経験豊富な臨床チームを必要とするバイオロジクス、細胞治療、遺伝子治療、その他の複雑なプログラムから生じています。包括的な開発、製造、レギュラトリー、データ能力を持つプロバイダーは、スポンサーがベンダーの重複を削減し実行速度を高めることを目指す中で、競争上の優位性を獲得しています。

主要レポートのポイント

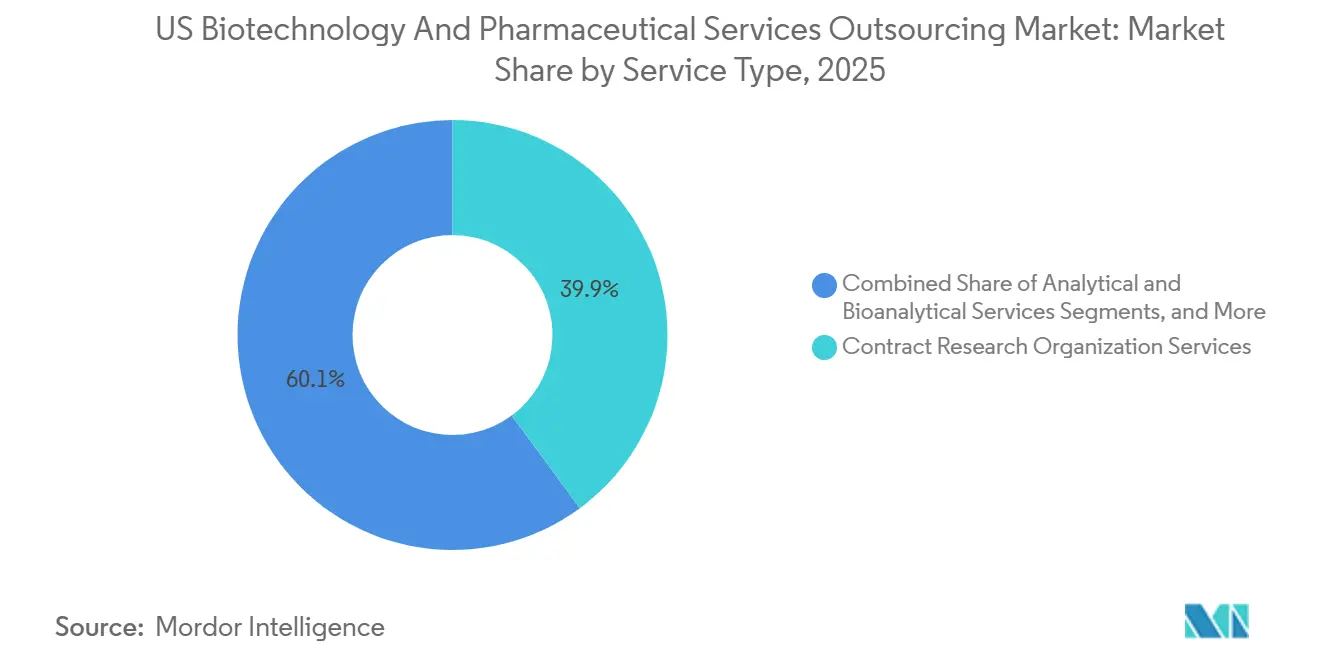

- サービスタイプ別では、受託研究機関サービスが2025年の米国バイオテクノロジーおよび医薬品サービスアウトソーシング市場シェアの39.88%を占め、受託開発製造機関サービスは2031年までに7.45%のCAGRで成長すると予測されています。

- 薬剤タイプ別では、低分子が2025年の収益の42.35%を占め、細胞・遺伝子治療は2031年までに8.88%のCAGRで拡大すると予測されています。

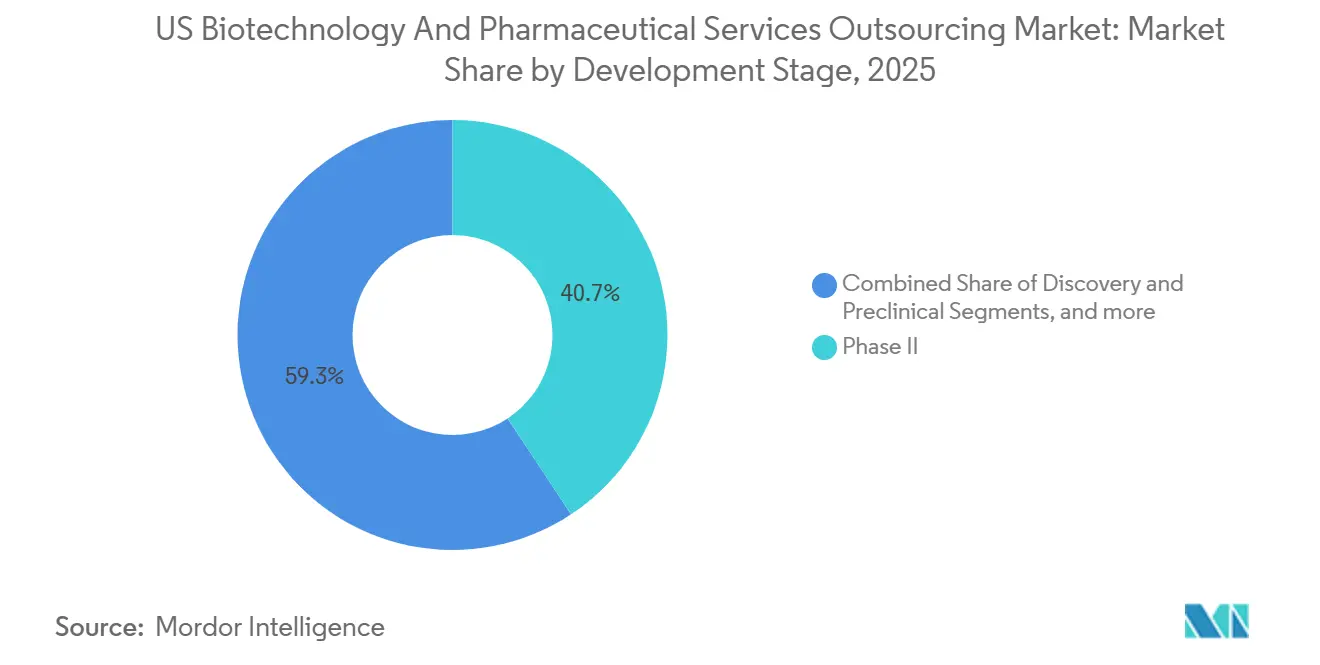

- 開発段階別では、フェーズIIが2025年の米国バイオテクノロジーおよび医薬品サービスアウトソーシング市場規模の40.67%を占め、探索・前臨床サービスは2031年までに7.52%のCAGRを記録すると予測されています。

- エンドユーザー別では、製薬会社が2025年の収益の51.34%を占め、バイオテクノロジー企業は2031年までに6.9%のCAGRで成長すると予測されています。

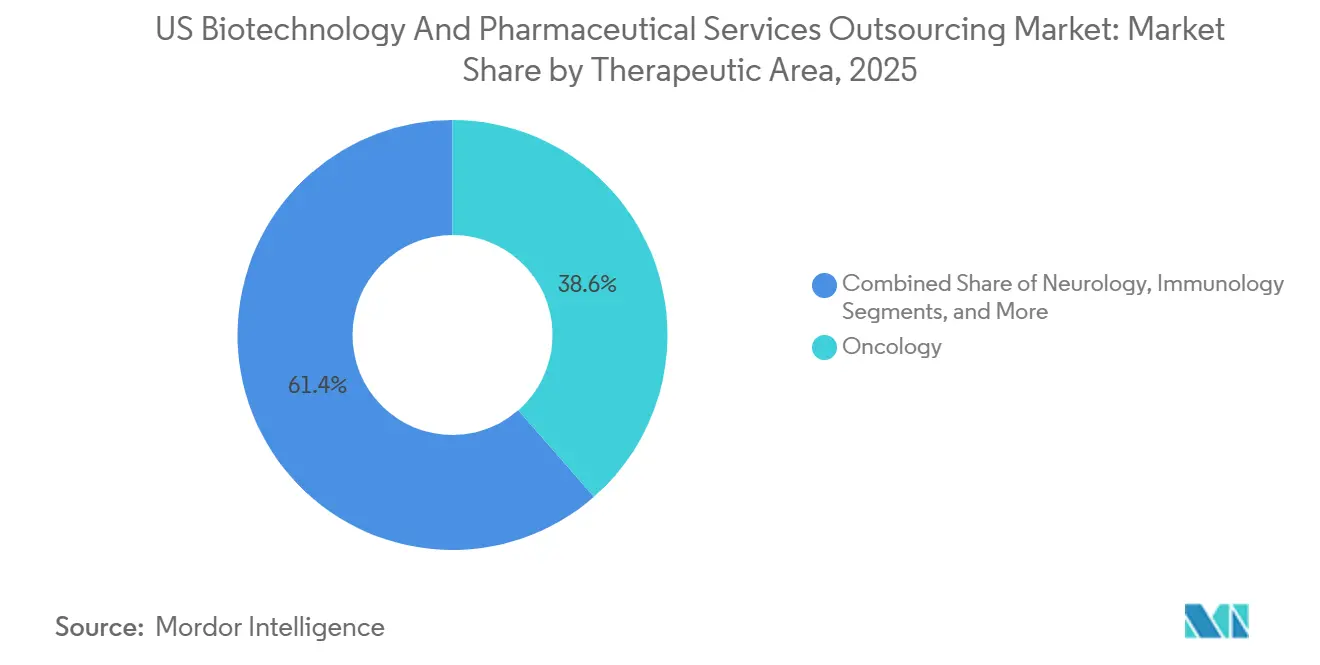

- 治療領域別では、腫瘍学が2025年の収益の38.55%を占め、神経学は2031年までに6.56%のCAGRで拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国バイオテクノロジーおよび医薬品サービスアウトソーシング市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バイオロジクス、細胞・遺伝子治療パイプラインの複雑性の増大 | +1.7% | 全国規模、北東部およびベイエリアのバイオテクハブに集中 | 短期(2年以内) |

| 固定費・変動キャパシティ運営モデルへのスポンサーの移行 | +1.0% | 全国規模 | 中期(2~4年) |

| 統合型エンドツーエンド開発・製造パートナーへの需要 | +1.2% | 全国規模、ボストン、リサーチトライアングル、サンフランシスコクラスターでの早期成長 | 中期(2~4年) |

| リショアリングおよび北米サプライチェーンリスクの分散 | +0.9% | 全国規模 | 短期(2年以内) |

| データ集約型臨床オペレーションによる米国拠点スケーラブルテクノロジープラットフォームへの需要 | +0.7% | 全国規模 | 中期(2~4年) |

| 複雑な試験に対するより迅速なプロトコル設計と登録支援 | +0.5% | 全国規模、ノースカロライナ州、ニュージャージー州、マサチューセッツ州の試験回廊での早期成長 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

バイオロジクス、細胞・遺伝子治療パイプラインの複雑性の増大

バイオロジクス、細胞治療、遺伝子治療へのシフトは、米国バイオテクノロジーおよび医薬品サービスアウトソーシング市場における主要な需要促進要因です。これらのプログラムは、専門的なGMPスイート、モダリティ固有の分析手法、複雑なコールドチェーンプロセス、および迅速に開発することが困難なレギュラトリー専門知識を必要とします。2024年には、腫瘍学、免疫学、神経学、心血管プログラムが5,318件の臨床試験開始件数の71%を占め、複雑な領域への注力を反映しています。[3]米国食品医薬品局、「分散型要素を用いた臨床試験の実施」、FDA、fda.gov 細胞・遺伝子治療、抗体薬物複合体、多重特異性抗体を含む新規腫瘍学モダリティは腫瘍学試験の35%を占め、高度な能力を持つCDMOへの需要を高めています。自家CAR-T プログラムは複数の専門的タスクを伴い、様々なベンダーに作業が分散されることで、アウトソーシング量、プログラムコスト、プロバイダーとの関係期間が増大しています。

統合型エンドツーエンド開発・製造パートナーへの需要

米国バイオテクノロジーおよび医薬品サービスアウトソーシング市場のスポンサーは、プログラムごとのアウトソーシングパートナー数を削減し、開発から規制申請までのエンドツーエンドプロセスを管理するプロバイダーを優先しています。統合型CDMOおよびCROモデルはタイムラインを加速することが実証されており、350以上のプロトコルにわたる120社以上のバイオテクに採用されています。このトレンドは、より広範な能力を持つプロバイダーへの収益集中を促進する一方、小規模な専門企業はサービス提供を拡大するためにパートナーシップを形成しています。調達チームはスピードとハンドオフの削減を優先しており、統合プラットフォームに価格交渉力とスポンサーとの強固な関係をもたらしています。

リショアリングおよび北米サプライチェーンリスクの分散

サプライチェーンの再構成が米国バイオテクノロジーおよび医薬品サービスアウトソーシング市場における需要を牽引しています。2025年12月に制定されたBIOSECURE法は、米国の機関および請負業者が特定の中国バイオテクノロジープロバイダーと協力することを制限し、米国および同盟国のプロバイダーへの業務移転を促しています。[4]Morrison Foerster、「BIOSECURE法アップデート」、Morrison Foerster、mofo.com このシフトは、特にウイルスベクター、プラスミドDNA、脂質ナノ粒子における国内GMP製造能力を逼迫させています。準拠した米国施設と利用可能なキャパシティを持つプロバイダーはこの需要を吸収する好位置にありますが、既存の契約が終了するにつれて移行には時間がかかります。

データ集約型臨床オペレーションによる米国拠点スケーラブルテクノロジープラットフォームへの需要

米国バイオテクノロジーおよび医薬品サービスアウトソーシング市場における臨床オペレーションは、特に中後期試験においてデータ集約度が高まっています。ウェアラブル、電子患者報告アウトカム、分散型試験コンポーネント、リアルワールドデータがフェーズIIおよびフェーズIIIのプログラム設計を形成しています。FDAの2024年分散型試験に関するガイダンスおよび2025年に最終化されたICH E6(R3)は、リスクベースの品質管理とスケーラブルなデジタルシステムを強調しています。高度なツールと自動化されたワークフローを持つ米国拠点のプラットフォームが不可欠となりつつあり、大手プロバイダーが高付加価値契約を獲得できる一方、弱いプラットフォームは競争圧力に直面しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スポンサー集中リスクとベンダー統合 | -0.8% | 全国規模 | 中期(2~4年) |

| マルチサイトプログラムにおける規制・品質コンプライアンス負担 | -0.6% | 全国規模 | 短期(2年以内) |

| 専門モダリティおよびGMPスイートにおけるキャパシティのボトルネック | -0.4% | 全国規模、ニュージャージー州・ペンシルベニア州回廊およびリサーチトライアングルで最も顕著 | 中期(2~4年) |

| 入札競争と価格圧縮によるマージン圧力 | -0.3% | 全国規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

スポンサー集中リスクとベンダー統合

米国バイオテクノロジーおよび医薬品サービスアウトソーシング市場では、主要スポンサー間のベンダー統合が成長機会を制限しています。多くの大手製薬会社は現在、サービスカテゴリー全体にわたって少数の優先CROおよびCDMOと協力しています。このアプローチは監督とコスト管理を合理化する一方、優先ステータスを失った場合にプロバイダーに重大な収益リスクをもたらします。中堅企業は、契約を確保する前に品質システム、人員配置、施設への投資が必要なことが多く、さらなる圧力に直面しています。小規模なバイオテククライアントはある程度のバランスを提供しますが、その需要は資金調達やポートフォリオの変化によって変動するため、収益の質はクライアント集中度と更新サイクルに敏感です。

専門モダリティおよびGMPスイートにおけるキャパシティのボトルネック

専門製造におけるキャパシティの制限は、米国バイオテクノロジーおよび医薬品サービスアウトソーシング市場における課題であり続けています。ウイルスベクター製造、バイオロジクスの無菌充填・仕上げ、HPAPI合成などの高需要分野は供給が逼迫しています。無菌充填・仕上げラインの構築にはバリデーションに1億5,000万米ドルから2億米ドルと3~4年を要し、需要増加への供給対応を遅らせています。商業規模でSafeBridgeの認定を受けたHPAPI封じ込め設備を持つ米国工場はわずか12か所であり、供給は少数のオペレーターに集中しています。Cambrexが計画する2025年3月までのアイオワ州での1億2,000万米ドルのHPAPI拡張は、フル稼働に達するまでに時間がかかるため、先進治療プログラムのスポンサーはキャパシティを大幅に前もって予約せざるを得ず、アウトソーシングの効率化の恩恵が減少しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:CROサービスがリードし、CDMOは統合を通じて地位を確立

2025年、受託研究機関(CRO)サービスは米国バイオテクノロジーおよび医薬品サービスアウトソーシング市場を支配し、収益の39.88%を占めました。この優位性は主に、腫瘍学および神経学における継続的なフェーズIIからフェーズIVの活動に起因しており、これらの分野では試験実施がデータ集約的かつ運営上複雑です。CROはその範囲を拡大し、従来のモニタリングおよびサイト管理を超えて、ロトコル設計支援、患者リクルートメント分析、ファーマコビジランス、統合品質監督を含むようになっています。この進化は、スポンサーが単独サービスよりも包括的な実行パッケージを選択するにつれて、平均契約価値を押し上げています。市場は、臨床オペレーションを堅固な規制・技術的支援とシームレスに融合させるプロバイダーをますます優先しています。

レギュラトリーアフェアーズおよび品質保証のサービスは、マルチサイトプログラム全体での監督基準の強化により好調です。スポンサーはベンダー間の品質システム管理の支援をますます求めています。試験デザインがバイオマーカー豊かになるにつれて、特に腫瘍学における分析・バイオ分析サービスへの需要が急増しています。ファーマコビジランスおよび医薬品安全性サービスは自動化モデルへの移行が進んでおり、プロバイダーは迅速なシグナル検出と大規模なケース処理ツールへの投資を行っています。包装、ラベリング、シリアライゼーションサービスはニッチな分野にとどまりますが、保管管理の維持が重要な先進治療プログラムでは極めて重要です。

薬剤タイプ別:低分子が収益を支え、先進治療がミックスを再形成

2025年、低分子は収益の42.35%を占め、米国バイオテクノロジーおよび医薬品サービスアウトソーシング市場における主要薬剤タイプセグメントとしての地位を確立しました。その優位性は、新規化学物質および高効力化合物が豊富なパイプラインによって支えられています。アウトソーシングはAPI合成および経口固形製剤製造においてすでに普及しており、特に規制物質や厳格な封じ込めニーズを伴うプログラムで顕著です。したがって、このセグメントの将来の成長は、アウトソーシング率の大幅な変化よりも、ミックスの改善から生じると予測されます。より高効力の化合物と複雑な合成経路によって推進される契約価値の上昇は、プログラム数の比例的な増加がなくても明らかです。

細胞・遺伝子治療は最も急成長している薬剤タイプとして台頭しており、米国バイオテクノロジーおよび医薬品サービスアウトソーシング市場において2031年までに8.88%のCAGRが見込まれています。その成長は、IND活動の増加と、ベクター、プラスミド、細胞処理、リリーステストの社内能力を持つスポンサーの不足によって促進されています。細胞・遺伝子治療、抗体薬物複合体、多重特異性抗体を含む新規腫瘍学モダリティは現在、腫瘍学試験の35%を占め、専門製造および分析支援への高い需要を維持しています。

開発段階別:フェーズIIが収益の中心、早期段階が加速

2025年の市場規模の40.67%を占めるフェーズIIは、開発段階全体にわたる主要な収益源として台頭しました。この段階は、スポンサーが概念実証データ、精密な患者ターゲティング、バイオマーカー支援、適応プロトコルを求めるため、多大な投資を必要とします。腫瘍学および神経学プログラムが多く含まれることで、サイト調整とデータ管理の複雑さは単純な過去のデザインを超えています。適応デザイン、中間解析、分散型要素、専門エンドポイントなどの要因が、試験ごとのアウトソーシング作業量を増幅させています。その結果、中期試験は、より大規模なフェーズIIIプログラムへの移行前であっても、CRO収益の相当部分を牽引しています。

探索・前臨床サービスは2031年までに7.52%のCAGRで成長する軌道にあり、市場において最も急成長している段階として位置づけられています。この成長は、資金調達環境の改善と、早期資産のIND実現作業への移行の増加を示しています。フェーズIアウトソーシングも勢いを増しており、プロバイダーが多様な地域および治療ニッチにわたって早期フェーズインフラを拡大することで支援されています。例えば、2026年5月、ICONはサンアントニオに新たな臨床研究ユニットを、ヒューストンおよびカンザス州ローレンスに外来クリニックを開設し、米国における早期フェーズの展開を拡大し、ファーストインヒューマンおよび患者コホート研究へのアクセスを強化しました。

エンドユーザー別:製薬会社が収益を支え、バイオテクノロジー企業が成長を牽引

2025年、製薬会社は収益の51.34%を占め、市場における主要エンドユーザーとしての地位を確立しました。その優位性は、臨床開発、製造、商業供給にわたる大規模な複数年アウトソーシングプログラムによって裏付けられています。さらに、大手製薬会社は、優先プロバイダー契約、マイルストーンベースの価格設定、統合サービスチームなどの構造化されたパートナーシップモデルをますます採用しています。この進化により、多くの確立されたスポンサーにとって、アウトソーシングは単なる取引機能から戦略的運営モデルへと変革されました。広範なポートフォリオと長期的な計画サイクルを持つ製薬会社は、市場において安定した収益基盤を提供し続けています。

バイオテクノロジー企業は2031年までに6.9%のCAGRで拡大すると予測されており、最も急成長しているエンドユーザーセグメントとして台頭しています。2025年、米国拠点のバイオテク企業は256件のファイナンシングラウンドで185億米ドルを確保し、社内開発・製造能力が限られた小規模スポンサーの活発なグループを強化しました。これらのバイオテク企業は、完全なGMPまたは臨床オペレーションチームを持たないため、プログラム支出の80%から90%をアウトソーシングするのが一般的です。

治療領域別:腫瘍学が支配し、神経学が戦略的深みを増す

2025年、腫瘍学は収益の38.55%を占め、市場における主要治療セグメントとしての地位を確立しました。これは、腫瘍学の試験活動における持続的な優位性と高まる運営上の需要と一致しています。患者リクルートメント、バイオマーカー分析、コンパニオン診断、プロトコルの複雑さなどの要因が、腫瘍学プログラムのアウトソーシング支出を増大させています。このトレンドを支持して、IQVIAは2025年のフェーズIからフェーズIIIにわたる全産業スポンサー試験開始の38%を腫瘍学が占めたと強調しました。市場と腫瘍学との密接な関係は、この治療領域が相当なプログラム量と強化されたサービス需要の両方を生み出す能力を持つことから明らかです。

神経学は成長が見込まれており、2031年までに6.56%のCAGRが予測されています。この拡大は、神経変性、CNS希少疾患、精神疾患などの分野への臨床投資の強化によって推進されています。2024年までの過去5年間で、アルツハイマー病、うつ病、パーキンソン病はそれぞれ200件以上の新規試験開始を記録しました。同時に、ALS、多発性硬化症、筋ジストロフィーなどの疾患では早期段階の活動が急増しています。

地理的分析

米国バイオテクノロジーおよび医薬品サービスアウトソーシング市場は、主要なバイオファーマ回廊に集中しています。グレーターボストンおよびケンブリッジは、密集したバイオテク活動、学術病院、トランスレーショナルリサーチインフラに支えられ、前臨床CRO活動および早期フェーズCDMOパートナーシップの東海岸ハブとして支配的な地位を占めています。ニュージャージー州とペンシルベニア州は、豊富な人材プール、既存の生産インフラ、主要スポンサー本社への近接性を活かし、中部大西洋岸の製造ベルトとして機能しています。これらの要因により、スポンサー密度とサービスプロバイダーの成熟度がアウトソーシング決定に大きく影響する回廊構造が形成されています。

サンフランシスコベイエリアは、バイオテクイノベーションの西海岸ハブとして、地域のCROおよびラボラトリーネットワーク内でのIND前およびフェーズI需要を牽引しています。2024年、LonzaはRocheのバカビル バイオロジクスサイトの統合を完了し、その価値は12億米ドルで、10棟にわたる33万2,000リットルのバイオリアクターキャパシティを持つ米国最大の受託哺乳類バイオロジクスネットワークの一部となりました。テキサス州も主要な運営拠点として台頭しており、スポンサーは従来の沿岸ハブを超えた患者アクセスと早期フェーズインフラを求めています。ICONの2026年のサンアントニオ、ヒューストン、ローレンスへの拡大は、南部および中西部へのシフトを反映しています。

ノースカロライナ州のリサーチトライアングルパークは、特に細胞治療および複雑なバイオロジクスプログラムにおける後期および商業製造での存在感を高めています。2026年4月、Kincell BioはRTPファシリティへのISO 7クリーンルームスイート2室の追加を発表し、2026年第3四半期までの完全稼働を目指しています。中西部も重要性を増しており、シカゴ、インディアナポリス、シンシナティ、マディソンなどの都市が低い施設・労働コストを提供し、プロバイダーが大規模な患者集団に近い場所で製造・研究キャパシティを拡大できるようにしています。これらの動向は、市場が沿岸中心モデルからより分散した多拠点構造へと移行しているこを示しています。

競争環境

米国バイオテクノロジーおよび医薬品サービスアウトソーシング市場は、上位プレイヤー間で中程度の集中度を示す一方、専門プロバイダーも重要な存在感を維持しています。大手フルサービスCROおよびCDMOは、バイオロジクス、先進治療、グローバル臨床オペレーションにおける複雑なアウトソーシングプログラムを支配しています。しかし、複数の優先パートナーを関与させるスポンサーの調達戦略が極端な集中を防ぎ、規模、能力の幅、品質、デジタルシステム、キャパシティの可用性が等しく重要な競争ダイナミクスを確保しています。

統合プロバイダーは、スポンサーが開発、製造、安全性、規制サポートにわたるハンドオフを削減しようとする中で支持を集めています。Thermo Fisher Scientificの統合CDMOおよびCROモデルは、より迅速なプログラム実行を強調しています。Lonzaは2026年3月、カプセルおよびヘルスイングリーディエンツ事業を売却することで、純粋なCDMOモデルへの注力を強化しました。Catalentは2026年、Elpida TherapeuticsとのAAV製造の後期フェーズ製造パートナーシップおよびGelMEDIXとのiPSC由来細胞治療の取り組みを含むパートナーシップを通じて、先進治療における地位を強化しました。

BIOSECURE法は、特定の中国バイオテクノロジーサービスプロバイダーからのアウトソーシング需要を国内または同盟国の代替プロバイダーへと転換することで、競争ダイナミクスを変えています。このシフトは、プロバイダーの切り替えが運営上困難でキャパシティが逼迫している製造および高コンプライアンスサービスにおいて特に影響が大きいです。2026年2月、Charles River Laboratoriesはテネシー州、メリーランド州、カリフォルニア州のCDMOサイトを売却し、2025年の収益として1億4,300万米ドルを生み出し、研究モデル、科学サービス、早期フェーズ業務へのシフトを示しました。

米国バイオテクノロジーおよび医薬品サービスアウトソーシング産業のリーダー

IQVIA

ICON plc

Charles River Laboratories International, Inc.

Samsung Biologics Co., Ltd.

Lonza Group Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:ICON plcがテキサス州サンアントニオに新たな臨床研究ユニットを開設し、ヒューストンおよびカンザス州ローレンスにサテライトクリニックを設置し、米国における早期フェーズ研究能力を拡大しました。

- 2026年5月:Catalent, Inc.がElpida TherapeuticsとAAV9遺伝子治療の独占製造に関するパートナーシップを締結し、先進治療製造における地位を強化しました。

- 2026年5月:Thermo Fisher ScientificがNuvation Bioと協力し、ROS1陽性非小細胞肺がんの治療薬IBTROZIの米国拠点製造を行いました。

- 2026年4月:Parexel InternationalがVitrana社を買収し、フェーズIからフェーズIVにわたる臨床プログラム全体での自動化された安全性報告とシグナル検出を強化しました。

- 2026年4月:Kincell Bioがノースカロライナ州施設の拡張を発表し、2026年第3四半期までの後期および商業細胞治療製造の支援を目指しています。

- 2026年3月:Catalent, Inc.がGelMEDIXとパートナーシップを締結し、眼科および網膜疾患向けのiPSC由来細胞治療の開発・製造を行います。

米国バイオテクノロジーおよび医薬品サービスアウトソーシング市場レポートの範囲

レポートの範囲として、バイオテクノロジーおよび医薬品サービスアウトソーシングとは、受託研究機関(CRO)や受託製造機関(CMO)などのサードパーティ組織に、特定の研究開発、製造、または規制機能を委託する慣行です。これにより、ライフサイエンス企業はコストを削減し、専門的な専門知識にアクセスし、業務を拡大することができます。

米国バイオテクノロジーおよび医薬品サービスアウトソーシング市場は、サービスタイプ、薬剤タイプ、開発段階、エンドユーザー、治療領域によってセグメント化されています。サービスタイプ別では、市場は受託研究機関サービス、受託開発製造機関サービス、分析・バイオ分析サービス、レギュラトリーアフェアーズおよび品質保証サービス、ファーマコビジランスおよび医薬品安全性サービス、市場アクセスおよびメディカルアフェアーズサービス包装・ラベリング・シリアライゼーションサービスを含みます。薬剤タイプ別では、市場は低分子、高分子、細胞・遺伝子治療、ワクチン、その他の薬剤タイプにセグメント化されています。開発段階別では、市場は探索・前臨床、フェーズI、フェーズII、フェーズIII、フェーズIVおよび市販後に分類されています。エンドユーザー別では、市場は製薬会社、バイオテクノロジー企業、医療機器会社、学術・研究機関、政・公衆衛生機関にセグメント化されています。治療領域別では、市場は腫瘍学、神経学、免疫学、感染症、心血管疾患、希少疾患、代謝疾患、その他の治療領域を含みます。レポートは上記セグメントについて金額(米ドル)での市場規模と予測を提供しています。

| 受託研究機関サービス |

| 受託開発製造機関サービス |

| 分析・バイオ分析サービス |

| レギュラトリーアフェアーズおよび品質保証サービス |

| ファーマコビジランスおよび医薬品安全性サービス |

| 市場アクセスおよびメディカルアフェアーズサービス |

| 包装・ラベリング・シリアライゼーションサービス |

| 低分子 |

| 高分子 |

| 細胞・遺伝子治療 |

| ワクチン |

| その他の薬剤タイプ |

| 探索・前臨床 |

| フェーズI |

| フェーズII |

| フェーズIII |

| フェーズIVおよび市販後 |

| 製薬会社 |

| バイオテクノロジー企業 |

| 医療機器会社 |

| 学術・研究機関 |

| 政府・公衆衛生機関 |

| 腫瘍学 |

| 神経学 |

| 免疫学 |

| 感染症 |

| 心血管疾患 |

| 希少疾患 |

| 代謝疾患 |

| その他の治療領域 |

| サービスタイプ別 | 受託研究機関サービス |

| 受託開発製造機関サービス | |

| 分析・バイオ分析サービス | |

| レギュラトリーアフェアーズおよび品質保証サービス | |

| ファーマコビジランスおよび医薬品安全性サービス | |

| 市場アクセスおよびメディカルアフェアーズサービス | |

| 包装・ラベリング・シリアライゼーションサービス | |

| 薬剤タイプ別 | 低分子 |

| 高分子 | |

| 細胞・遺伝子治療 | |

| ワクチン | |

| その他の薬剤タイプ | |

| 開発段階別 | 探索・前臨床 |

| フェーズI | |

| フェーズII | |

| フェーズIII | |

| フェーズIVおよび市販後 | |

| エンドユーザー別 | 製薬会社 |

| バイオテクノロジー企業 | |

| 医療機器会社 | |

| 学術・研究機関 | |

| 政府・公衆衛生機関 | |

| 治療領域別 | 腫瘍学 |

| 神経学 | |

| 免疫学 | |

| 感染症 | |

| 心血管疾患 | |

| 希少疾患 | |

| 代謝疾患 | |

| その他の治療領域 |

レポートで回答されている主要な質問

2026年の米国バイオテクノロジーおよび医薬品サービスアウトソーシング市場の規模はどのくらいですか?

米国バイオテクノロジーおよび医薬品サービスアウトソーシング市場は2026年に121億3,000万米ドルに達し、5.10%のCAGRで2031年までに155億6,000万米ドルに達すると予測されています。

米国における医薬品アウトソーシングで収益をリードするサービスカテゴリーはどれですか?

受託研究機関サービスが2025年の収益の39.88%でリードしており、継続的なフェーズIIからフェーズIVの試験活動によって支えられています。

2031年まで最も急成長しているサービスカテゴリーはどれですか?

受託開発製造機関サービスが最も急成長しているサービスタイプであり、2031年までに7.45%のCAGRが予測されています。

細胞・遺伝子治療がアウトソーシング需要を増大させているのはなぜですか?

これらのプログラムは、多くのスポンサーが社内に持たない専門的なGMPスイート、ベクター製造、分析試験、保管管理システムを必要とします。

最もアウトソーシング支出を生み出している治療領域はどれですか?

腫瘍学は2025年の治療領域別収益の38.55%でリードしており、高い試験量とより複雑な運営要件によるものです。

将来の成長を最も牽引しているエンドユーザーはどれですか?

バイオテクノロジー企業は2031年までに6.9%のCAGRで最も急成長すると予測されており、製薬会社は2025年の収益の51.34%を占める最大のエンドユーザーグループであり続けています。

最終更新日: