医薬品コントラクトセールスアウトソーシング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 10.18 十億米ドル |

| 市場規模 (2031) | 13.19 十億米ドル |

| 成長率 (2026 - 2031) | 5.32% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医薬品コントラクトセールスアウトソーシング市場分析

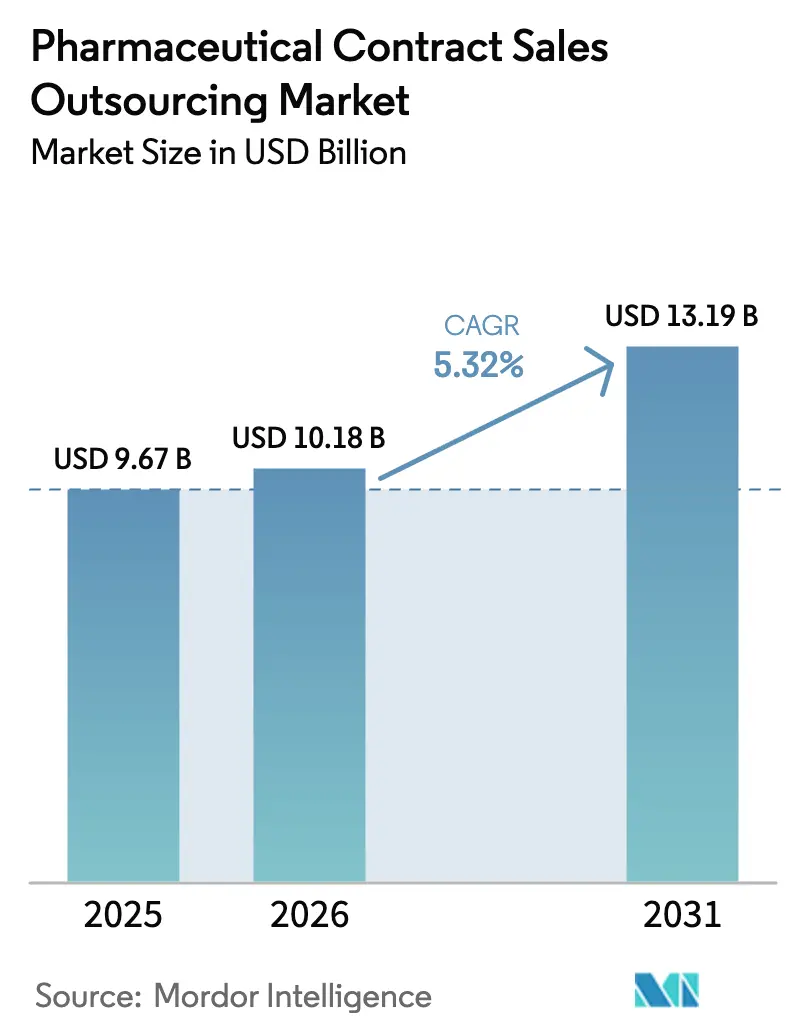

医薬品コントラクトセールスアウトソーシング市場規模は2025年に96億7,000万USDと評価され、2026年の101億8,000万USDから2031年には131億9,000万USDに達すると推定され、予測期間(2026年~2031年)中のCAGRは5.32%となっています。この拡大は、現金を保全しながら医師へのリーチを維持する変動費型商業モデルへの戦略的な企業シフトを反映しています。スペシャルティ詳細説明への強い需要、腫瘍学および希少疾患薬における上市量の増加、AI主導の担当地域設計が成長を総合的に牽引しています。北米は成熟したハイブリッドエンゲージメントモデルを通じてグローバル収益の中核を担い、アジア太平洋地域は多言語人材プールと急増する臨床パイプラインを背景に加速しています。グローバルなコントラクトセールス組織(CSO)間の統合が続く一方、機動力のある地域専門企業は治療領域の深い知識とデジタルエンゲージメントツールを組み合わせることで競争力を維持しています。

主要レポートのポイント

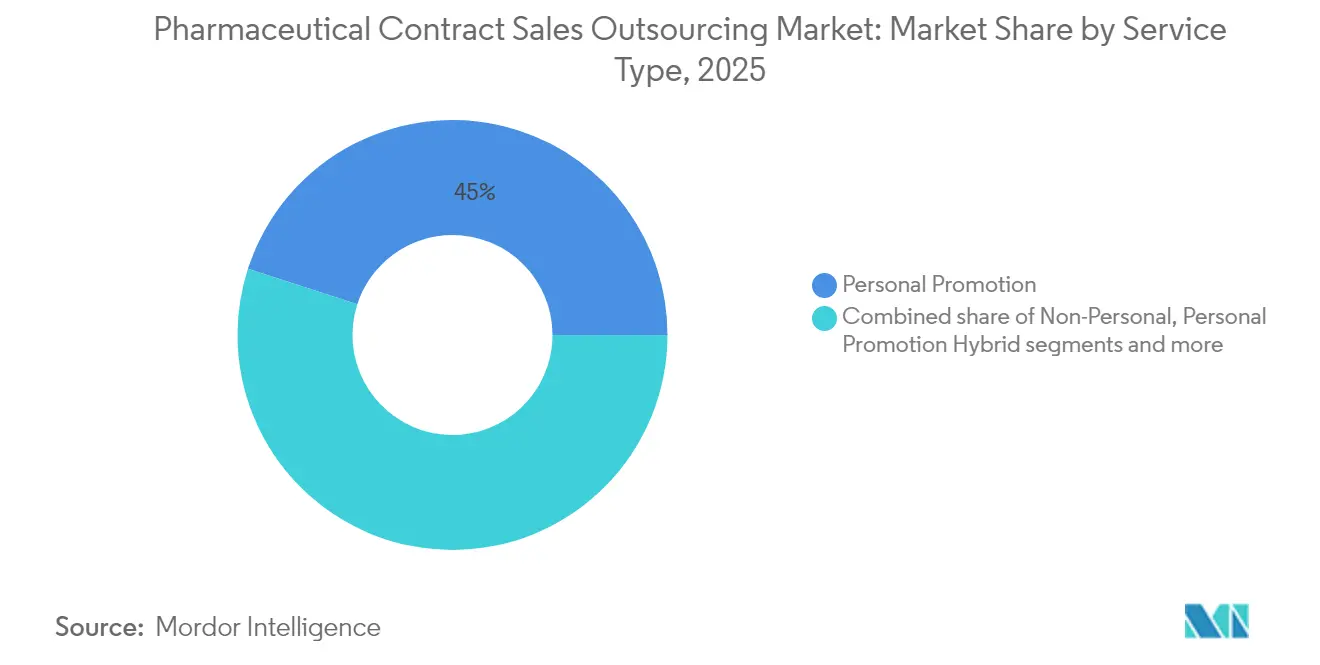

- サービスタイプ別では、個人プロモーションが2025年の医薬品コントラクトセールスアウトソーシング市場シェアの45.02%を占め、個人プロモーションハイブリッドセグメントは2031年までCAGR 6.78%で拡大する見込みです。

- 治療領域別では、腫瘍学が2025年収益の32.27%を生み出し、神経学が最も成長の速いセグメントとして2026年~2031年の間にCAGR 6.12%で拡大する見込みです。

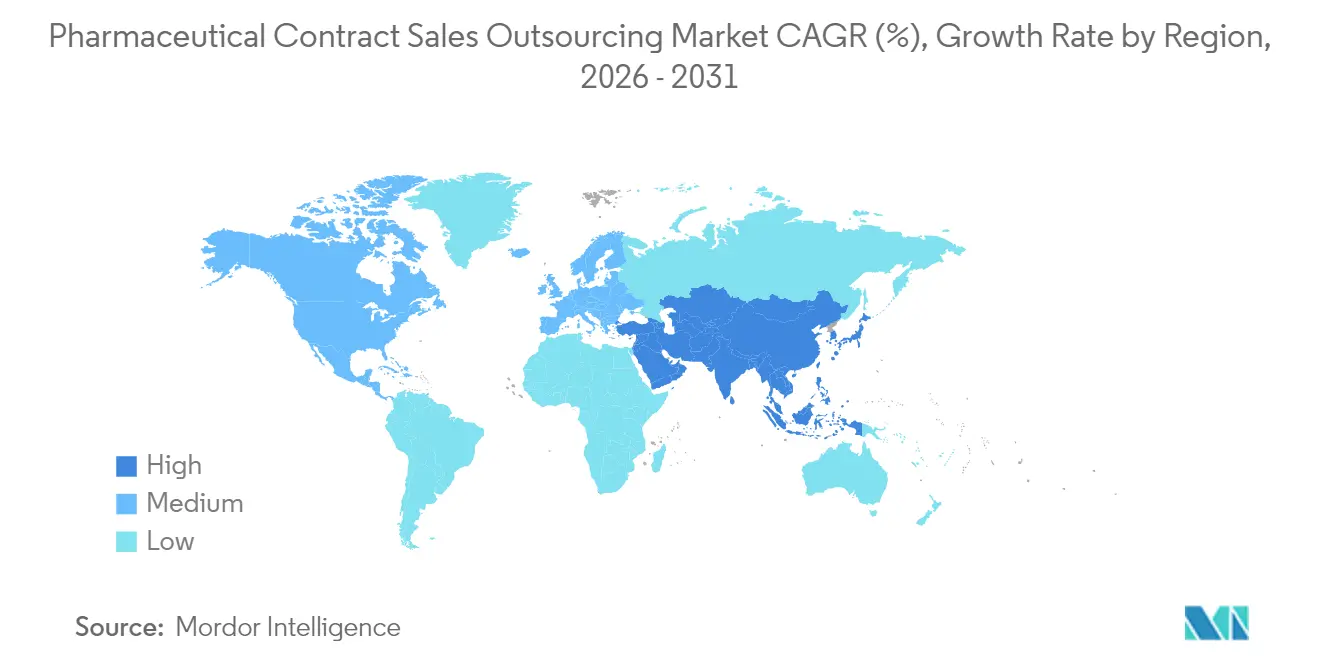

- 地域別では、北米が2025年に40.11%のシェアでトップとなり、アジア太平洋地域は2031年までCAGR 8.21%を記録すると予測されています。

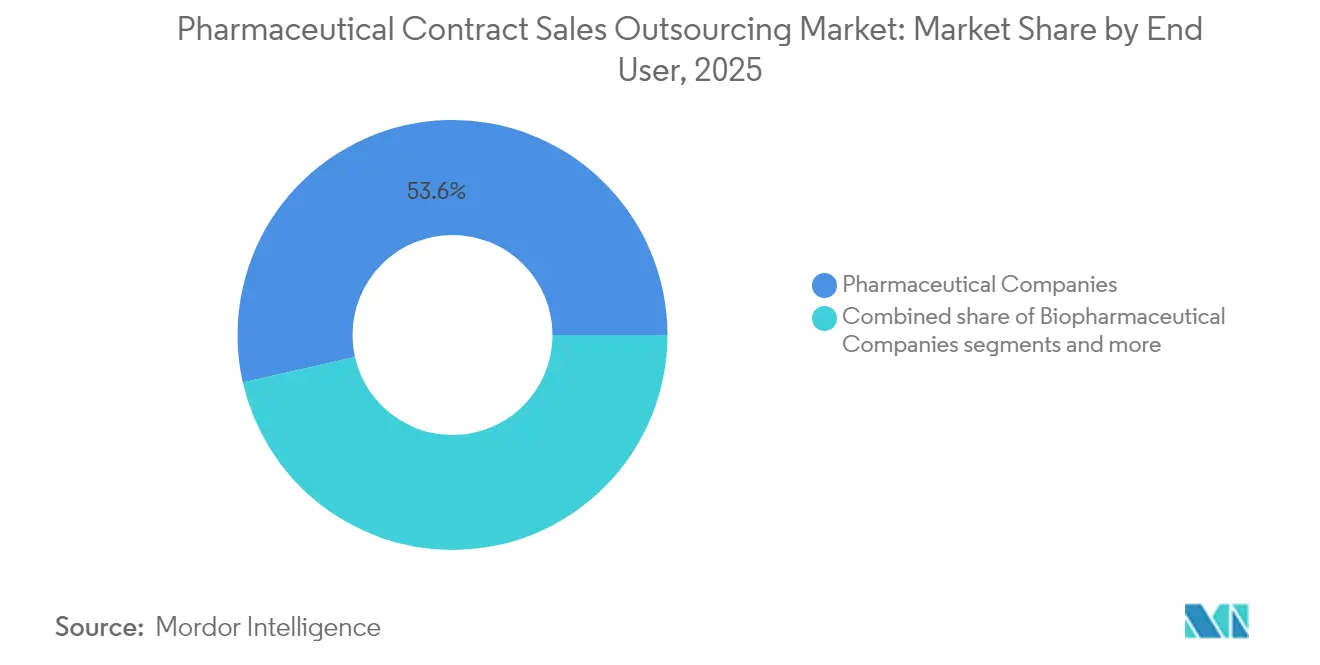

- エンドユーザー別では、製薬会社が2025年収益の53.55%を占め、バイオ医薬品企業は2031年までCAGR 6.38%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル医薬品コントラクトセールスアウトソーシング市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| スペシャルティ・希少疾患薬上市の急増による専任腫瘍学詳細説明需要の高まり | +1.4% | 北米・欧州 | 中期 |

| 製薬会社に対する販売関連コスト削減圧力の増大 | +1.7% | グローバル | 短期 |

| アジア太平洋地域のパイプライン拡大による多言語KOLアクセスおよびローカルコンプライアンスの必要性 | +1.1% | アジア太平洋地域(中東への波及を含む) | 中期 |

| AI対応担当地域最適化によるCSO ROI向上とシェア獲得 | +0.8% | 北米・欧州 | 長期 |

| メディカルアフェアーズと商業部門の融合によるハイブリッドMSL・営業チームの創出 | +0.6% | 北米 | 中期 |

| 情報源: Mordor Intelligence | |||

スペシャルティ・希少疾患薬上市の急増による専任腫瘍学詳細説明需要の高まり

スペシャルティ承認のグローバルな波は、汎用的な営業アプローチを時代遅れにしつつあります。個別化がん治療ワクチンなどの複雑な治療法は、主要オピニオンリーダーとの深い科学的対話を必要とします。大手製薬会社でさえ、このギャップを埋めるために腫瘍学訓練を受けたCSOを調達しており、その証拠として、Novo NordiskのCagriSemaプログラムが22.7%の体重減少有効性を示し、高度に専門的な担当者への即時需要を引き起こしました。米国食品医薬品局(FDA)は約1,000件のAI対応医療機器を承認し、550件のAIベースの医薬品申請を記録しており、営業チームへの知識負担を増大させています[1]出典:米国食品医薬品局、「人工知能・機械学習(AI/ML)対応医療機器」、fda.gov 。認定腫瘍学フィールドフォースを維持するCSOは、特に北米および欧州の卓越センター全体で持続的な数量成長を享受しています。

製薬会社に対する販売フォースコスト削減圧力の増大

平均的な医薬品開発支出は1資産あたり26億USDに近づいており、固定的な多治療領域フィールドフォースは財務的に維持不可能となっています。アウトソーシングにより間接費が変動費に転換され、地理的カバレッジを維持しながら商業予算を15〜30%削減できます。CFOは米国のインフレ抑制法の価格交渉を前にこのシフトを加速させており、迅速な展開と柔軟なスケーリングが可能なCSOの採用機会を拡大しています。

アジア太平洋地域のパイプライン拡大による多言語KOLアクセスおよびローカルコンプライアンスの必要性

中国は、強化された知的財産保護とアップグレードされたGMP施設に支えられ、バイオ医薬品幹部の17%にとって優先的なアウトソーシングハブとして台頭しています。同時に、日本、インド、韓国では現地語でのエンゲージメントと市場固有のファーマコビジランス報告が求められています。多言語スタッフと国内規制の専門知識を持つCSOは、機動的な市場参入を目指す多国籍イノベーターから長期契約を獲得しています。

AI対応担当地域最適化によるCSO ROI向上とシェア獲得

機械学習プラットフォームは現在、処方データ、クレーム、人口統計フィードを組み合わせてほぼリアルタイムで担当地域を再設計しています。早期導入者はエンゲージメントリターンで3.5%の向上を記録し、より多くのクライアントがAI対応パートナーを義務付けるよう説得されました。次善行動エンジンはさらに訪問を個別化し、人員拡大なしに高価値処方者へのリーチを高めています。その結果、強化サイクルが生まれ、高いROIがアウトソーシングの根拠を強化し、医薬品コントラクトセールスアウトソーシング市場を拡大させています。

抑制要因インパクト分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 製品のマーケティングおよび販売に関する厳格な規制フレームワーク | 約-0.8% | 北米・欧州 | 中期 |

| 腫瘍学認定担当者不足による人件費の高騰 | 約-0.6% | グローバル | 短期 |

| 情報源: Mordor Intelligence | |||

製品のマーケティングおよび販売に関する厳格な規制フレームワーク

米国およびEUの規制当局は、プロモーションクレームと財務透明性に対する監視を強化しています。インフレ抑制法だけで連邦医薬品支出が2,880億USD削減されると予測されており、間接的な商業リスクが加わっています。CSOはコンプライアンス管理を拡充しなければならず、運営コストが上昇し、特に中小規模プロバイダーにとってはマージン上昇余地が制限されています。

腫瘍学認定担当者不足による人件費の高騰

経済協力開発機構(OECD)は、2030年までに欧州全体で120万人の医療専門家が不足すると予測しています[2]出典:経済協力開発機構、「医療従事者予測」、oecd.org 。深い臨床訓練を必要とする腫瘍学担当者は特に不足しています。賃金上昇はCSOの収益性を圧迫し、社内チームに対するコスト優位性を低下させ、医薬品コントラクトセールスアウトソーシング市場に構造的な抑制要因をもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:ハイブリッドモデルがエンゲージメントを再形成

個人プロモーションは2025年に45.02%のシェアで収益を支配しましたが、個人プロモーションハイブリッドセグメントは2031年までCAGR 6.78%で医薬品コントラクトセールスアウトソーシング市場全体を上回るペースで成長すると予測されています。ハイブリッドモデルは直接詳細説明担当者と医学教育専門家を統合し、1回の訪問で科学的な深みとプロモーションの機動性を提供します。腫瘍学、免疫学、神経学の上市は特に恩恵を受けます。処方者は商業的なロジスティクスと並行してエビデンスに基づく対話を期待するためです。製薬会社もハイブリッドを活用してエンゲージメント頻度を微調整し、対面訪問の間にバーチャルタッチポイントを追加することで、人員を増やさずにリーチを拡大しています。

クライアントは柔軟性の向上とリスク分担を重要な利点として挙げています。アウトソーシング契約期間は、6ヶ月の戦術的な欠員管理から、フル製品ポートフォリオの複数年にわたる戦略的アライアンスまで多岐にわたります。AIダッシュボードを統合するCSOはリアルタイムKPIを提供し、スポンサーが解雇責任なしにセグメント間でリソースをシフトできるようにします。これらの効率性により、個人プロモーションハイブリッドは成熟した個人プロモーション提供にもかかわらず、医薬品コントラクトセールスアウトソーシング市場の漸進的なシェアを獲得しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

治療領域別:腫瘍学のリーダーシップと神経学の勢い

腫瘍学は2025年収益の32.27%という圧倒的なシェアを占め、その複雑さと医師の情報需要を裏付けています。腫瘍学セグメントは2025年に31億2,000万USDという最大の医薬品コントラクトセールスアウトソーシング市場規模を獲得し、精密医療上市のための広範なCSO展開を反映しています。

神経学はCAGR 6.12%で成長すると予測されており、追跡されたスペシャルティの中で最も速く、希少神経疾患に対する疾患修飾療法によって牽引されています。画期的な分子は、バイオマーカー解釈とスペシャルティ流通に精通した担当者を必要とし、CSOは社内チームよりも迅速にこれらの能力を組み立てることができます。心血管および代謝フランチャイズは規模は大きいものの成長は遅い状況ですが、GLP-1アゴニストの成功が新たな勢いをもたらし、Novo NordiskはAshfield Engageを通じてアウトソーシングチームを拡大し、新たに取得した生産能力をサポートしています。

エンドユーザー別:バイオ医薬品会社が従来の製薬会社を上回る

製薬会社は2025年にグローバルポートフォリオとリーンなフィールドオペレーションのバランスを取りながら53.55%の収益シェアを維持しました。しかし、バイオ医薬品イノベーターは制約された商業予算と迅速な市場参入の緊急性を反映し、CAGR 6.38%で販売アウトソーシングを拡大すると予測されています。このシフトにより、バイオ医薬品エンドユーザーセグメントの医薬品コントラクトセールスアウトソーシング市場規模は2031年までに推定34億1,000万USDに達します。

新興の細胞・遺伝子治療開発企業は、超小規模の処方者基盤と高度な科学的対話をナビゲートするためにCSOを選択することが多くなっています。診断・デバイス企業は貢献度は小さいものの、治療レジメンと機器を組み合わせることが増えており、経験豊富なCSOが提供できる統合的な詳細説明戦略を必要としています。資産軽量アウトソーシングへの移行は全体的な支出パターンを再形成し続けており、医薬品コントラクトセールスアウトソーシング産業を上市計画の中核コンポーネントとして確立しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年にグローバル収益の40.11%を占め、本社の集積とテクノロジー対応エンゲージメントモデルの密度を反映しています。堅調なハイブリッド採用とAI中心の担当地域設計により、医薬品コントラクトセールスアウトソーシング市場は2031年まで安定した中一桁台の成長軌道を維持しています。企業はまた、インフレ抑制法コンプライアンスをサポートするための高度な分析を追求しており、支払者交渉中に価値提案を文書化できる高度なCSOパートナーの必要性を強化しています。

アジア太平洋地域は最も急速に拡大している地域であり、2026年~2031年にCAGR 8.21%で成長しています。中国、インド、日本は加速するR&D投資と有利な規制改革を通じて数量増加を牽引しています。中国はすでにグローバルアウトソーシング優先度の17%を獲得しており、国内バイオテク資金が増加するにつれてこのシェアは拡大すると予想されています。現地語での臨床対話の必要性と複雑なファーマコビジランスフレームワークが外部パートナーを不可欠なものとし、地域全体で医薬品コントラクトセールスアウトソーシング市場を拡大させています。

欧州は労働力不足とプロモーション監視の強化にもかかわらず、戦略的に重要な地域であり続けています。OECDが予測する120万人の医療専門家不足は、特に腫瘍学における人材不足を深刻化させています。しかし、2025年に欧州医薬品庁が42の新薬を承認する見込みであることがCSO需要を支えています。科学的信頼性と厳格なコンプライアンスプロトコルを組み合わせることができるプロバイダーは、人件費上昇がマージンを抑制する中でも漸進的なシェアを獲得する好位置にあります。

競合ランドスケープ

医薬品コントラクトセールスアウトソーシング市場は適度に集中しています。IQVIA、Syneos Health、Ashfield Engageは、エンドツーエンドのサービスポートフォリオとAI分析への継続的な投資によって強化された最も広いグローバルフットプリントを共同で管理しています。Syneos Healthの2025年のシンガポールハブ立ち上げは、東南アジアに参入する多国籍企業向けに腫瘍学および希少疾患フィールドチームを提供する規模プラス専門性戦略の典型例です。

Amplity HealthやEVERSANAなどの中堅競合他社は、テクノロジーの専門化と治療領域への集中によってニッチを開拓しています。EVERSANAのAI搭載担当地域プラットフォームはエンゲージメント効果の15%向上を約束し、その価値提案を差別化しています。一方、日本のCMIC Groupなどの地域専門企業は、文化的期待に合わせたデジタルと従来型のハイブリッドモデルを提供し、競争の幅を広げています。

M&A活動は、プロバイダーがコンプライアンスコストを吸収し、希少な治療領域の人材を確保するための規模を求めるため、引き続き活発です。Accentureによる2024年末のConsus.Health買収は、収益サイクル最適化サービスの上に商業アウトソーシングを重ねる能力を拡大しました。その結果、グローバルな統合企業と機動力のあるニッチ専門家の両方が報われる環境が生まれ、医薬品コントラクトセールスアウトソーシング市場のセグメント全体で競争の激しさが確保されています。

医薬品コントラクトセールスアウトソーシング産業リーダー

EVERSANA

Granard Pharmaceutical Sales & Marketing

Veeva Systems

The Medical Affairs Company (TMAC)

IQVIA Inc

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:SalesforceがCSOに業界固有のCRMツールを提供するライフサイエンスパートナーネットワークを立ち上げました。

- 2025年1月:EVERSANAがパイロットプロジェクトでエンゲージメント効率を向上させたAI担当地域最適化エンジンを発表しました。

グローバル医薬品コントラクトセールスアウトソーシング市場レポートスコープ

医薬品コントラクトセールスアウトソーシングとは、企業の販売プロセスの一部を第三者または外部機関に委託するプロセスです。通常、人員や時間などの十分なリソースが不足しており、販売プロセスを拡大したり、マーケティング支出を削減したりしたい製薬会社やバイオ医薬品会社によって行われます。

医薬品コントラクトセールスアウトソーシング市場は、サービス、エンドユーザー、地域によって分類されています。サービス別では、市場は個人サービスと非個人サービスに分類されています。個人サービス別では、市場はプロモーション営業チーム、キーアカウントマネジメント、欠員管理に分類されています。非個人サービス別では、市場はメディカルアフェアーズソリューション、リモートメディカルサイエンスリエゾン、看護師・臨床教育者、その他の非個人サービスに分類されています。エンドユーザー別では、市場は製薬会社とバイオ医薬品会社に分類されています。各セグメントについて、市場規模は金額(USD)ベースで提供されています。

| 個人 | プロモーション営業チーム |

| キーアカウントマネジメント | |

| 欠員管理 | |

| 非個人 | メディカルアフェアーズソリューション |

| リモートメディカルサイエンスリエゾン | |

| 看護師(臨床)教育者 | |

| その他の非個人サービス | |

| 個人プロモーションハイブリッド(MSLおよびメディカルエデュケーションサポート) |

| 腫瘍学 |

| 心血管疾患 |

| 代謝性疾患(例:糖尿病) |

| 感染症 |

| 神経学 |

| 呼吸器系 - 喘息・COPD |

| 整形外科・筋骨格系 |

| 希少・孤児疾患 |

| 製薬会社 |

| バイオ医薬品会社 |

| 医療機器・診断企業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| サービス別 | 個人 | プロモーション営業チーム |

| キーアカウントマネジメント | ||

| 欠員管理 | ||

| 非個人 | メディカルアフェアーズソリューション | |

| リモートメディカルサイエンスリエゾン | ||

| 看護師(臨床)教育者 | ||

| その他の非個人サービス | ||

| 個人プロモーションハイブリッド(MSLおよびメディカルエデュケーションサポート) | ||

| 治療領域別 | 腫瘍学 | |

| 心血管疾患 | ||

| 代謝性疾患(例:糖尿病) | ||

| 感染症 | ||

| 神経学 | ||

| 呼吸器系 - 喘息・COPD | ||

| 整形外科・筋骨格系 | ||

| 希少・孤児疾患 | ||

| エンドユーザー別 | 製薬会社 | |

| バイオ医薬品会社 | ||

| 医療機器・診断企業 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

医薬品コントラクトセールスアウトソーシング市場の現在の価値はいくらですか?

医薬品コントラクトセールスアウトソーシング市場は2026年に101億8,000万USDであり、2031年までに131億9,000万USDに達すると予測されています。

最も成長が速い地域はどこですか?

アジア太平洋地域は2026年~2031年の間にCAGR 8.21%で成長すると予測されており、パイプラインの拡大と多言語KOLエンゲージメントニーズによって牽引されています。

ハイブリッドMSL・営業チームはなぜ注目を集めているのですか?

ハイブリッドチームは科学的信頼性と商業的機動性を組み合わせ、ステークホルダーの信頼を向上させ、サイトサイクルタイムを加速させます。

AIはコントラクトセールスアウトソーシングにどのような影響を与えていますか?

AI対応担当地域最適化と次善行動分析は、早期採用者にROI 3.5%の向上をもたらし、急速に標準的な要件となりつつあります。

最終更新日: