医療機器アウトソーシング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 148.64 十億米ドル |

| 市場規模 (2031) | 273.38 十億米ドル |

| 成長率 (2026 - 2031) | 12.96% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医療機器アウトソーシング市場分析

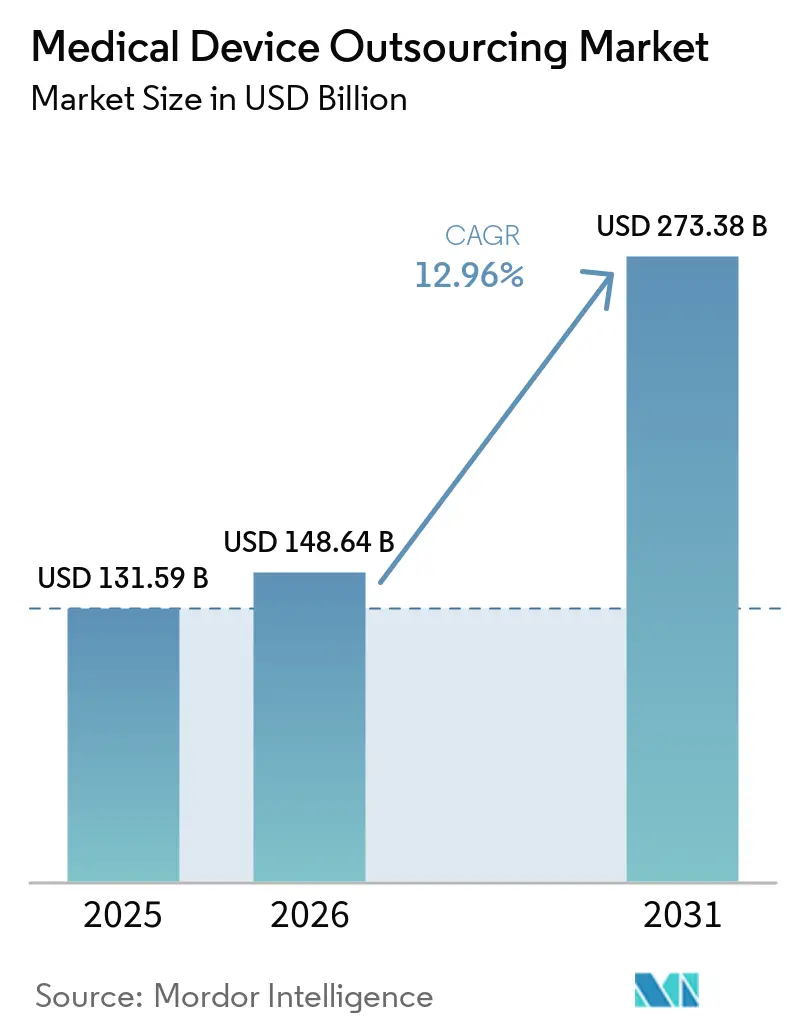

医療機器アウトソーシング市場規模は2025年に1,315億9,000万米ドルと評価され、2026年の1,486億4,000万米ドルから2031年には2,733億8,000万米ドルに達すると推定され、予測期間(2026年~2031年)においてCAGR 12.96%で成長する見込みです。

OEMはコスト構造の改善と業務上の柔軟性を実現するため、アウトソーシング能力を積極的に拡大しています。医療機器アウトソーシング市場は、デバイスの複雑化と厳格化するコンプライアンス要件に牽引され、生産にとどまらず設計検証、プロセス移管、市販後サポートにまで拡大しています。サプライヤーの統合が進む中、OEMはバリューチェーンのより大きな部分を管理できる企業との提携を進め、複数ベンダーへの依存を低減しています。一方、品質責任、コーティング・機械加工・滅菌能力の不足、新たに認定された生産拠点における長期にわたる検証スケジュールといった課題も存在します。OEMがパートナーとより多くの設計・プロセス知識を共有するにつれ、知的財産に関する懸念も継続していますが、これらの要因は市場の長期的な軌跡を変えるものではなく、成長を緩和する要因にとどまっています。

主要レポートのポイント

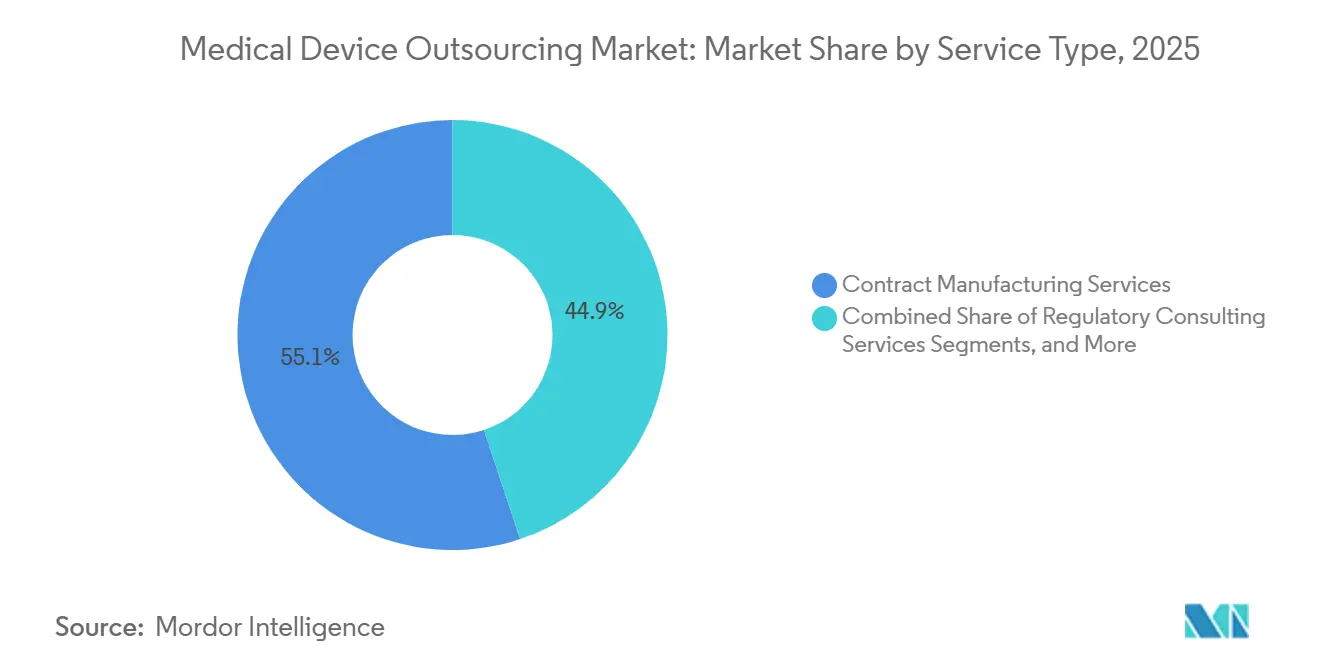

- サービスタイプ別では、受託製造が2025年の収益の55.13%を占め、規制コンサルティングサービスが2031年にかけて最も成長の速いサービスカテゴリーになると予測されています。

- デバイスクラス別では、クラスIIデバイスが2025年の収益の52.13%を占め、クラスIIIは2031年にかけてCAGR 14.55%で拡大する見込みです。

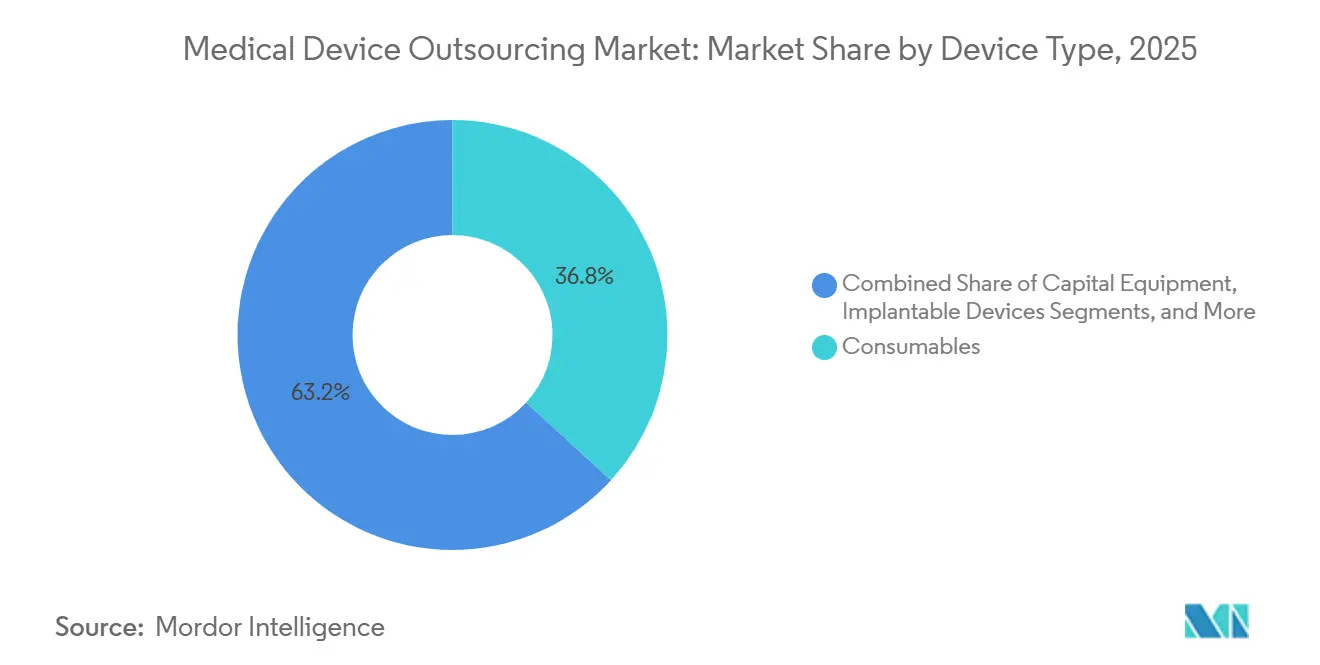

- デバイスタイプ別では、消耗品が2025年の収益の36.77%を占め、植込み型デバイスは2031年にかけてCAGR 13.88%で拡大する見込みです。

- 用途別では、心血管デバイスが2025年の医療機器アウトソーシング市場規模の25.44%を占め、糖尿病ケアは2031年にかけてCAGR 14.45%で成長する見込みです。

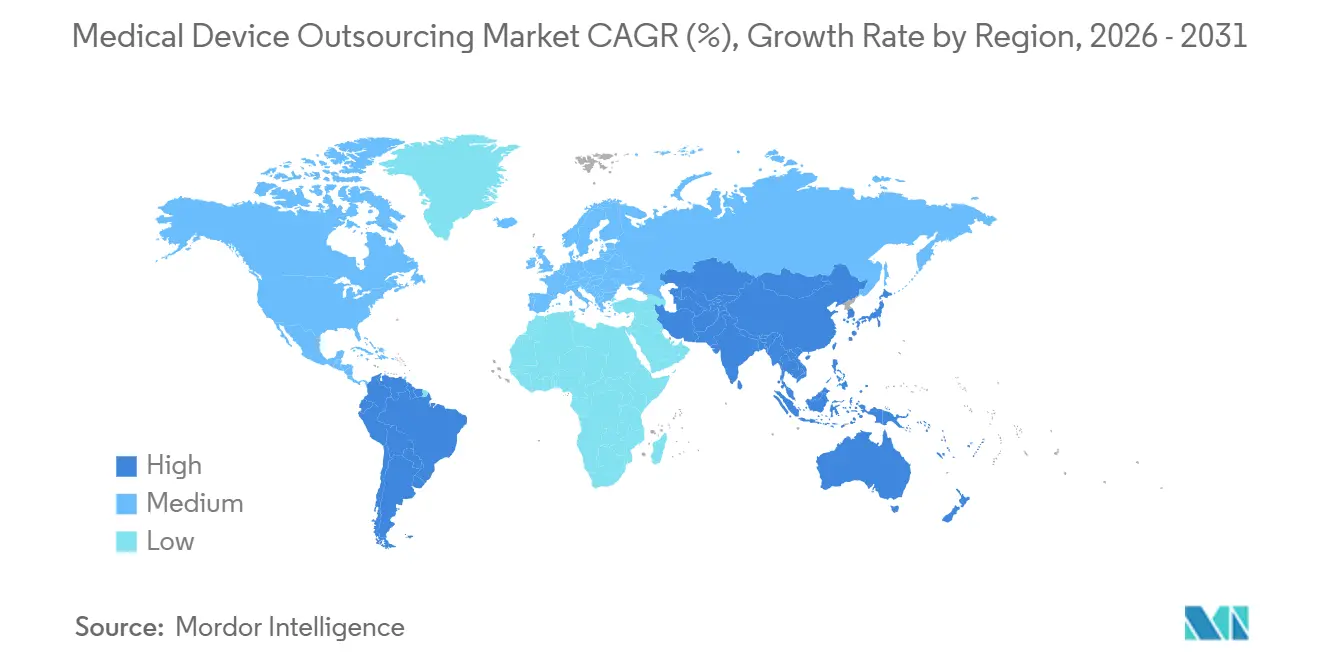

- 地域別では、北米が2025年の医療機器アウトソーシング市場シェアの39.56%を占め、アジア太平洋地域は2031年にかけてCAGR 15.12%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の医療機器アウトソーシング市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コアコンピタンスとコスト最適化へのOEMの注力の高まり | +2.5% | 北米および西欧に集中した世界規模 | 短期(2年以内) |

| 複雑な医療機器の市場投入時間の短縮 | +2.0% | 北米およびアジア太平洋地域で最も強い世界規模 | 中期(2年~4年) |

| スケーラブルな規制対応製造能力への需要の高まり | +1.8% | アジア太平洋地域および北米を中心とした世界規模 | 中期(2年~4年) |

| 設計・開発・検証業務のアウトソーシングの増加 | +1.5% | 欧州への波及を伴う北米 | 中期(2年~4年) |

| コネクテッドかつソフトウェア対応医療機器の拡大 | +1.2% | 米国、ドイツ、日本、韓国での早期成果を伴う世界規模 | 長期(4年以上) |

| サプライチェーンの多様化とニアショアリングの取り組み | +1.0% | 中東・アフリカおよび南米への波及を伴う北米と欧州 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

コアコンピタンスとコスト最適化へのOEMの注力の高まり

医療機器OEMは、資本集約的な生産業務を専門パートナーにアウトソーシングしながら、製品設計、知的財産、商業化に注力しています。この転換により、クリーンルームの認定、滅菌、プロセス検証を社内で管理する負担が軽減されます。医療機器アウトソーシング市場は、OEMがこれらの活動を固定資産ではなく変動的な運営コストとして扱うことで恩恵を受けています。より広範な治療ポートフォリオにより、認定要件、文書化、複雑性が増大し、アウトソーシングが戦略的な選択肢となっています。主要プラットフォームは製造、滅菌、品質サポートを統合し、OEMが商業的な焦点を失うことなく資産集約度を低下させ、柔軟性を高めることを可能にしています。

複雑な医療機器の市場投入時間の短縮

規制対象カテゴリーにおいて低侵襲システム、コネクテッドプラットフォーム、コンビネーション製品を上市するOEMにとって、スピードは重要な要素です。医療機器アウトソーシング市場は、確立されたパートナーが文書化、検証、上市前プロセスを合理化することで恩恵を受けています。事前検証済みのテンプレートと経験豊富な品質チームにより、特に広範な生体適合性と無菌処理を必要とするデバイスの遅延が軽減されます。クリーンルーム能力を持つアウトソーシングパートナーは、OEMが新たなインフラを構築・検証する必要性を排除することで、商業化の加速を可能にします。Jabilの2025年のHSE AGとの協業は、サプライチェーンの回復力を高めながらプロトタイプから市場への移行を加速することへの注力を示しています。市場はこのように生産能力と商業的に重要な時間の両方を提供しています。

スケーラブルな規制対応製造能力への需要の高まり

慢性疾患向けデバイスは、OEMが必要な期間内に対処するのに苦労している能力不足を明らかにしています。持続血糖モニタリングシステムやインスリンパッチポンプなどの製品は、クリーンルーム組立、精密サブアセンブリ、検証済み品質システムを必要とします。医療機器アウトソーシング市場は、専門パートナーが規制対応能力を急速に拡大し、内部サイトの構築・認定においてOEMを上回るペースで進むことで恩恵を受けています。例えばWest Pharmaceutical Servicesは、グランドラピッズで8,000万米ドルの拡張を完了し、2026年3月にはダブリンに165,000平方フィートの施設を開設し、大量の注射療法をサポートしています。これらの拡張は、規模とコンプライアンスが重要なセグメントにおける積極的な能力増強を示しています。

設計・開発・検証業務のアウトソーシングの増加

アウトソーシングの範囲は現在、設計検証、プロセス検証、規制準備を含むまでに拡大しています。OEMとアウトソーシングパートナーの早期協業により、設計移管前に製造上の制約に対処し、冗長な認定作業とスケジュール遅延を削減します。Flexの2025年における北米での新製品導入センターの立ち上げはこのトレンドを体現しており、医療機器クライアントが設計から製造へシームレスに移行することを可能にしています。医療機器アウトソーシング市場は、製品を最初から製造可能性を考慮して設計する上で不可欠な存在となりつつあり、引き渡しの削減、監査ギャップの最小化、説明責任の強化を確保しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アウトソーシングされたサプライチェーン全体における品質責任とリコールリスク | -1.2% | 北米および欧州連合で最も深刻な世界規模 | 中期(2年~4年) |

| 検証、工具製作、再認定に伴う高い切り替えコスト | -0.9% | 世界規模 | 長期(4年以上) |

| 知的財産保護と機密保持に関する懸念 | -0.8% | アジア太平洋地域および多国間ネットワークで最も深刻な世界規模 | 中期(2年~4年) |

| 多国間製造ネットワークにおける規制の複雑性 | -1.5% | 欧州連合、北米、アジア太平洋地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アウトソーシングされたサプライチェーン全体における品質責任とリコールリスク

生産に複数の外部パートナーが関与する場合でも、法的製造業者はデバイスの品質に対して責任を負い続けます。OEMは契約を通じて規制上の義務を完全に移転することはできず、品質監視が医療機器アウトソーシング市場における重要な課題となっています。コーティング、機械加工、滅菌、組立に専門サプライヤーを必要とするデバイスでは、複雑性がさらに増します。欧州のサプライチェーン責任の拡大により、補償、サプライヤー管理、文書化への圧力が高まり、監査、品質合意、是正措置のコストが増加しています。市場が成長する一方で、品質説明責任は機密性の高いカテゴリーにおける慎重なアウトソーシング判断を促しています。

検証、工具製作、再認定に伴う高い切り替えコスト

デバイス、プロセス、規制申請が認定済みの製造ルートに結びついた後、アウトソーシングパートナーの切り替えは困難です。高リスクデバイスの場合、移行には新たな工具製作、繰り返しの検証、規制申請が必要となり、商業出荷が12ヶ月から24ヶ月遅延する可能性があります。これにより、特に検証済みの専門プロセスに依存するOEMにとってロックイン効果が生じます。Integer Holdingsは、Precision CoatingやVSi Paryleneなどの買収を通じて能力を強化し、検証済み技術へのアクセスを統合することでこのダイナミクスを強化しています。医療機器アウトソーシング市場は、既存の地位、技術的専門知識、検証済みの実績がコスト面での考慮を上回ることが多いです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:受託製造が収益を牽引し、コンサルティングが最速成長

2025年、受託製造は収益の55.13%を占め、医療機器アウトソーシング市場における主導的な役割を維持しています。この優位性は、専門的な資産と厳格な品質システムを必要とする精密機械加工、クリーンルーム組立、滅菌統合、サブシステム認定のアウトソーシングに対するOEMの選好を反映しています。生産は、その多大な資本要件とコスト柔軟性から、他の機能が重要性を増す中でも収益を支える主要なアウトソーシング選択肢であり続けています。

規制コンサルティングサービスは最も成長の速いセグメントであり、OEMが社内で管理することが困難と感じるコンプライアンスの複雑性の増大に牽引されています。製品試験、滅菌、設計・開発、アップグレード、保守、物流を含むその他のサービスも拡大しています。製品設計における早期協業により設計移管の問題が軽減される一方、物流とアフターマーケットサポートはより広範なサービス契約に統合されつつあり、製造とサービスバンドルの差が縮まっています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

デバイスクラス別:クラスIIが数量を支え、クラスIIIが最速成長

クラスIIIデバイスは2031年にかけてCAGR 14.55%で成長し、市場全体の平均を上回ると予測されています。この成長は、無菌処理と生体適合性の専門知識を必要とする植込み型および臨床的に複雑なデバイスに対するアウトソーシング需要の増加に牽引されています。このシフトは、特に高リスクで複雑な製品においてアウトソーシングがますます能力主導型になっていることを示しており、クラスIIIプログラムを専門パートナーにとっての主要な成長分野として位置づけています。

クラスIIデバイスは2025年において最大の収益セグメントであり続け、心血管、整形外科、診断プログラムに支えられています。クラスIデバイスも、スピードと一貫性が優先される使い捨て品や消耗品において大きく貢献しています。市場は、クラスIおよびIIの製品における数量主導型アウトソーシングと、クラスIIIにおける能力主導型アウトソーシングの明確な区別を示しています。Integer Holdingsは2025年以降、心血管システムと神経調節能力に注力した買収に7億米ドル以上を投資し、複雑なプラットフォームへの業界のシフトに対応しています。

デバイスタイプ別:消耗品が数量をリードし、植込み型デバイスが価値提案を再定義

2025年、消耗品は36.77%の収益シェアを占め、高い生産量、単回使用デバイスへの安定した需要、経験豊富な受託製造業者が実現する規模の経済に牽引されています。OEMはしばしば高スループットラインからの資本を製品開発などの高マージン分野に振り向け、消耗品を市場の安定した基盤としています。

植込み型デバイスは最も成長の速いセグメントであり、市場における価値創造を再形成しています。精密機械加工や無菌組立を含むその生産要件は、専門パートナーの重要性を浮彫りにしています。資本設備、体外診断デバイス、ウェアラブル医療機器などの他のセグメントは独自の技術的課題をもたらし、数量中心のアウトソーシングからスループットと高付加価値技術集約度の組み合わせへのシフトを反映しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

用途別:心血管が優位を占め、糖尿病ケアが成長ペースを設定

2025年、心血管デバイスは市場の25.44%を占め、幅広い臨床用途とカテーテル押出成形や無菌組立などの専門能力への依存に牽引されています。これらの複雑性はプロバイダーとの強固なパートナーシップを促進し、新たな用途の成長にもかかわらず心血管業務が重要な収益貢献者であり続けることを確保しています。

糖尿病ケアは2031年にかけてCAGR 14.45%で成長すると予測されており、持続血糖モニターやウェアラブル薬物送達プラットフォームなどの先進システムへの需要に牽引されています。Medtronicの製品発売とパートナーシップ、およびWest Pharmaceutical Servicesの能力拡張は、このセクターの成長を反映しています。整形外科、呼吸器、薬物送達、眼科、歯科用途が治療領域全体で市場をさらに多様化しています。

地域分析

2025年、北米は医療機器アウトソーシング市場の39.56%を占め、主要な地域的地位を維持しています。同地域は強力なOEM基盤、確立されたCDMOネットワーク、FDA規制サプライチェーンとの整合性から恩恵を受けています。510(k)およびPMA関連製造の専門知識を持つプロバイダーは、文書化された移管とスケールアッププロセスをサポートすることでエコシステムを強化しています。ニアショアリングにより、メキシコやコスタリカなどの近隣ハブへの同地域の影響力が拡大しています。

アジア太平洋地域は医療機器アウトソーシング市場において最も成長の速い地域であり、2031年にかけてCAGR 15.12%が予測されています。成長は、拡大する医療インフラ、コスト効率の高い生産、グローバルなアウトソーシングプログラムを引き付ける有利な政策に牽引されています。中国はその規模と統合されたサプライチェーンにより最大の製造拠点であり続けていますが、地政学的不確実性と関税により、OEMはマレーシア、タイ、シンガポール、インドなどの国々への多様化を進めています。

欧州は引き続き主要な生産拠点であり、心血管、整形外科、眼科、体外診断プログラムにおいてドイツ、アイルランド、英国が主導しています。アイルランドはカテーテル製造、クリーンルーム組立、精密ポリマー加工において優れています。欧州委員会の2025年のEU MDRおよびIVDRフレームワーク簡素化提案と、2026年の認証機関要件に関する規制は、認証のボトルネックを緩和し、アウトソーシングの成長を加速させると期待されています。中東、アフリカ、米は小さなシェアを保有していますが、OEMが多様化した製造と回復力のあるサプライチェーンを求める中で戦略的重要性が高まっています。

競合環境

医療機器アウトソーシング市場は上位において中程度に集約されていますが、多様な中規模およびニッチプロバイダーを含んでいます。WuXi AppTec Co., Ltd.、Charles River Laboratories International, Inc.、Jabil Inc.、Celestica Inc.、TE Connectivity Ltd.は、製造規模と設計、エンジニアリング、グローバル納品サポートを組み合わせることでフルサービス層を支配しています。孤立した生産ステップではなく統合プログラムを提供する能力は、開発と製造全体でより広い説明責任を持つより少ないパートナーを好むOEMの選好と一致しています。

Integer Holdings、Viant Medical、Minnetronix Medicalなどの専門プロバイダーは、心血管システム、植込み型デバイス、高付加価値コンポーネントなどの技術的に要求の高い分野に注力しています。Integer Holdingsは買収を通じてコーティング、精密機械加工、能動型植込み型デバイスの能力を強化し、その地位を固めています。Flexは2025年に専用の北米新製品導入センターを設立し、医療機器サポートモデルを拡大して設計と製造の統合を改善しました。West Pharmaceutical Servicesは大量薬物送達デバイスの能力を増強し、慢性疾患プログラムを対象とした規制対応拡張を強調しました。これらの動向は、能力の深さ、統合サービス、タイムリーな能力増強が市場における主要な推進力であることを示しています。

上位層以下の競争は、技術的専門知識が規模を上回ることが多い専門ニッチにおいて特に激しいままです。企業の断片化した中間層は、特定のプロセス、治療法、または地域の製造強みで競争し、特定の入札において価格圧力を維持しています。しかし、長い検証サイクルと切り替えコストは、生産ルートが承認・拡大された後は確立されたサプライヤーを保護します。市場は上位層の中程度の集約と大きな断片化が共存し、様々なサブセグメントにおける競争を維持しながら統合の機会を提供しています。

医療機器アウトソーシング産業のリーダー

WuXi AppTec Co., Ltd.

Charles River Laboratories International, Inc.

Jabil Inc.

Celestica Inc.

TE Connectivity Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:West Pharmaceutical Servicesはダブリンのダマスタウン施設を165,000平方フィート拡張し、大量注射薬物送達デバイスの自動化と能力を強化し、糖尿病・肥満治療を対象とし、欧州のOEMクライアントをサポートしています。

- 2026年1月:Jabil Inc.はTxSphereと提携し、複雑な薬物・デバイスコンビネーション製品の設計・製造における専門知識を強化し、エンドツーエンドの医薬品・デバイス製造能力を拡大しました。

- 2026年1月:Arterexは、デバイスエンジニアリングと製造を専門とするアイルランドを拠点とするCDMOのSyneccoを買収し、構造的心臓治療技術における欧州の能力を強化しました。

- 2025年11月:Sanmina Corporationはアイルランドのファーモイ施設を拡張し、ウェアラブル医療機器生産向けの新しいISO 8クリーンルームと自動化ラインを設置し、欧州最大の医療製造拠点となりました。

- 2025年9月:Freudenberg Medicalはコスタリカのコヨルフリーゾーンに2,500万米ドル、50,000平方フィートの施設を開設し、電気生理学、血管、構造的心臓療法向けの大量カテーテル組立に特化しています。

世界の医療機器アウトソーシング市場レポートの範囲

本レポートの範囲によると、医療機器アウトソーシングとは、医療機器の設計、製造、または試験の一部を社内で行うのではなく、専門の第三者企業に委託するビジネス慣行です。

医療機器アウトソーシング市場は、サービスタイプ、デバイスクラス、デバイスタイプ、用途、地域別に区分されています。サービスタイプ別では、市場は製品設計・開発サービス、製品試験・滅菌サービス、規制コンサルティングサービス、受託製造サービス、製品アップグレードサービス、製品保守サービス、物流・アフターマーケットサービスを含みます。デバイスクラス別では、市場はクラスI医療機器、クラスII医療機器、クラスIII医療機器に区分されています。デバイスタイプ別では、市場は消耗品、資本設備、植込み型デバイス、体外診断デバイス、ウェアラブル医療機器に分類されています。用途別では、市場は心血管、整形外科、歯科、呼吸器、薬物送達、糖尿病ケア、眼科、その他に区分されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にわたって分析されています。本レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドも対象としています。本レポートは上記セグメントについて金額ベース(米ドル)での市場規模と予測を提供しています。

| 製品設計・開発サービス |

| 製品試験・滅菌サービス |

| 規制コンサルティングサービス |

| 受託製造サービス |

| 製品アップグレードサービス |

| 製品保守サービス |

| 物流・アフターマーケットサービス |

| クラスI医療機器 |

| クラスII医療機器 |

| クラスIII医療機器 |

| 消耗品 |

| 資本設備 |

| 植込み型デバイス |

| 体診断デバイス |

| ウェアラブル医療機器 |

| 心血管 |

| 整形外科 |

| 歯科 |

| 呼吸器 |

| 薬物送達 |

| 糖尿病ケア |

| 眼科 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| サービスタイプ別 | 製品設計・開発サービス | |

| 製品試験・滅菌サービス | ||

| 規制コンサルティングサービス | ||

| 受託製造サービス | ||

| 製品アップグレードサービス | ||

| 製品保守サービス | ||

| 物流・アフターマーケットサービス | ||

| デバイスクラス別 | クラスI医療機器 | |

| クラスII医療機器 | ||

| クラスIII医療機器 | ||

| デバイスタイプ別 | 消耗品 | |

| 資本設備 | ||

| 植込み型デバイス | ||

| 体診断デバイス | ||

| ウェアラブル医療機器 | ||

| 用途別 | 心血管 | |

| 整形外科 | ||

| 歯科 | ||

| 呼吸器 | ||

| 薬物送達 | ||

| 糖尿病ケア | ||

| 眼科 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

医療機器アウトソーシングの成長を牽引しているものは何ですか?

成長は、固定製造コストの削減、市場投入時間の短縮、社内で構築・検証することなく検証済みのクリーンルーム、滅菌、精密組立能力へのアクセスを求めるOEMの取り組みに牽引されています。

2031年までの医療機器アウトソーシング市場の規模はどのくらいですか?

医療機器アウトソーシング市場は、2026年の1,486億4,000万米ドルから2031年には2,733億8,000万米ドルに達すると予測されており、予測期間においてCAGR 12.96%となっています。

どのサービスカテゴリーがアウトソーシング収益をリードしていますか?

受託製造は2025年に55.13%の収益シェアでリードしており、資本集約的な生産が最も広くアウトソーシングされている活動であり続けているためです。

2031年にかけて最も成長の速いデバイスクラスはどれですか?

クラスIIIデバイスはCAGR 14.55%で最も速く成長しており、植込み型および生命維持製品における専門サポートへの需要の高まりを反映しています。

最も急速に拡大している用途分野はどこですか?

糖尿病ケアは、持続血糖モニタリングシステム、インスリンパッチポンプ、コネクテッド送達プラットフォームに対するアウトソーシング需要の高まりにより、2031年にかけてCAGR 14.45%で成長すると予測されています。

現在最も強い地域はどこで、最も成長の速い地域はどこですか?

北米は2025年に39.56%のシェアでリードしており、アジア太平洋地域は2031年にかけてCAGR 15.12%が予測される最も成長の速い地域です。

最終更新日: