米国医療請求アウトソーシング市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

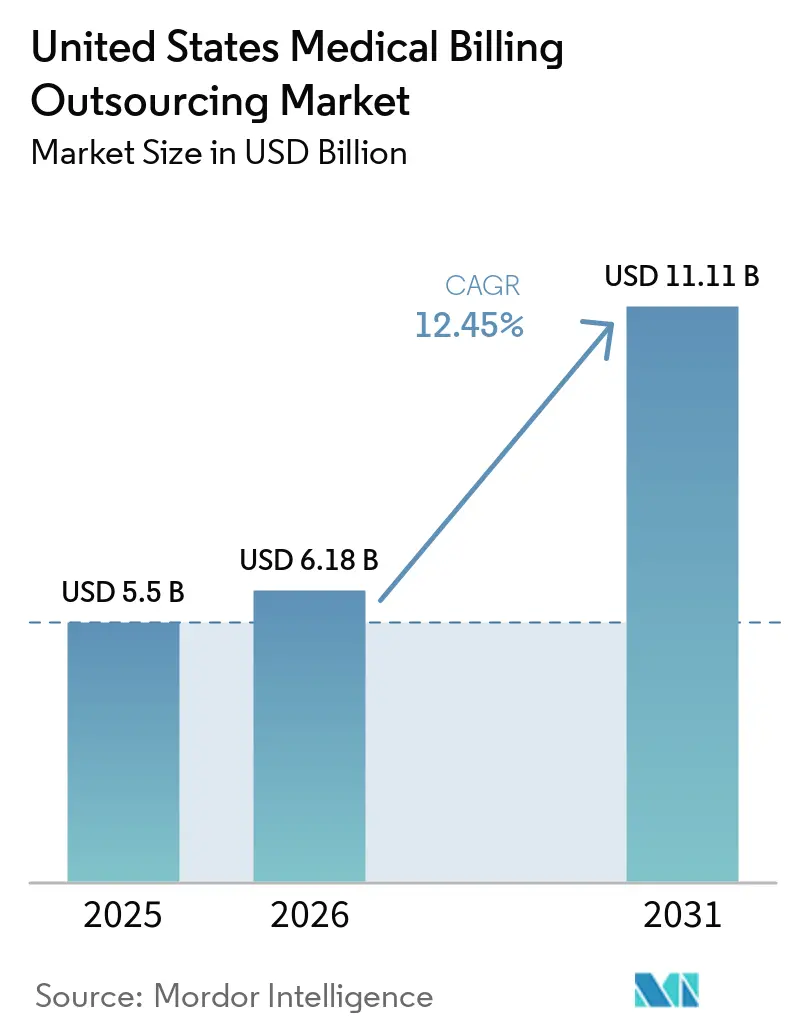

| 基準年の市場規模 (2025) | 5.5 十億米ドル |

| 市場規模 (2026) | 6.18 十億米ドル |

| 市場規模 (2031) | 11.11 十億米ドル |

| 成長率 (2026 - 2031) | 12.45% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国医療請求アウトソーシング市場分析

米国医療請求アウトソーシング市場規模は2025年に55億米ドルと評価され、2026年の61億8,000万米ドルから2031年には111億1,000万米ドルに達すると推定され、予測期間(2026年~2031年)中のCAGRは12.45%です。

市場が拡大しているのは、医療提供者の財務が持続的な圧力にさらされているためです。Kodiak Solutionsプラットフォーム上の病院は、2025年に最終否認および未回収患者残高により480億米ドル超の純収益を失い、2024年の386億米ドルから増加しました。この規模の損失は、複数の支払者契約、より多くの事前承認ステップ、および迅速な否認サイクルを同に管理しなければならない中規模システムにとって、特に社内で吸収することが困難です。米国医療請求アウトソーシング市場はまた、管理上の複雑性の高まり、コーディングおよび否認防止におけるAIの広範な活用、ならびに監査および利用管理を通じた支払者による厳格な監督によっても形成されています。需要は南部および南西部で最も強く、病院の統合および医師のロールアップ活動が、エンタープライズアウトソーシング契約を支えるために必要な請求量を生み出しています。したがって、米国医療請求アウトソーシング市場はテクノロジー強化型デリバリーへと移行しており、サイバーセキュリティ基準、プラットフォームの深度、および測定可能な回収成果が、単純な労働コスト削減よりも重要性を増しています。

主要レポートのポイント

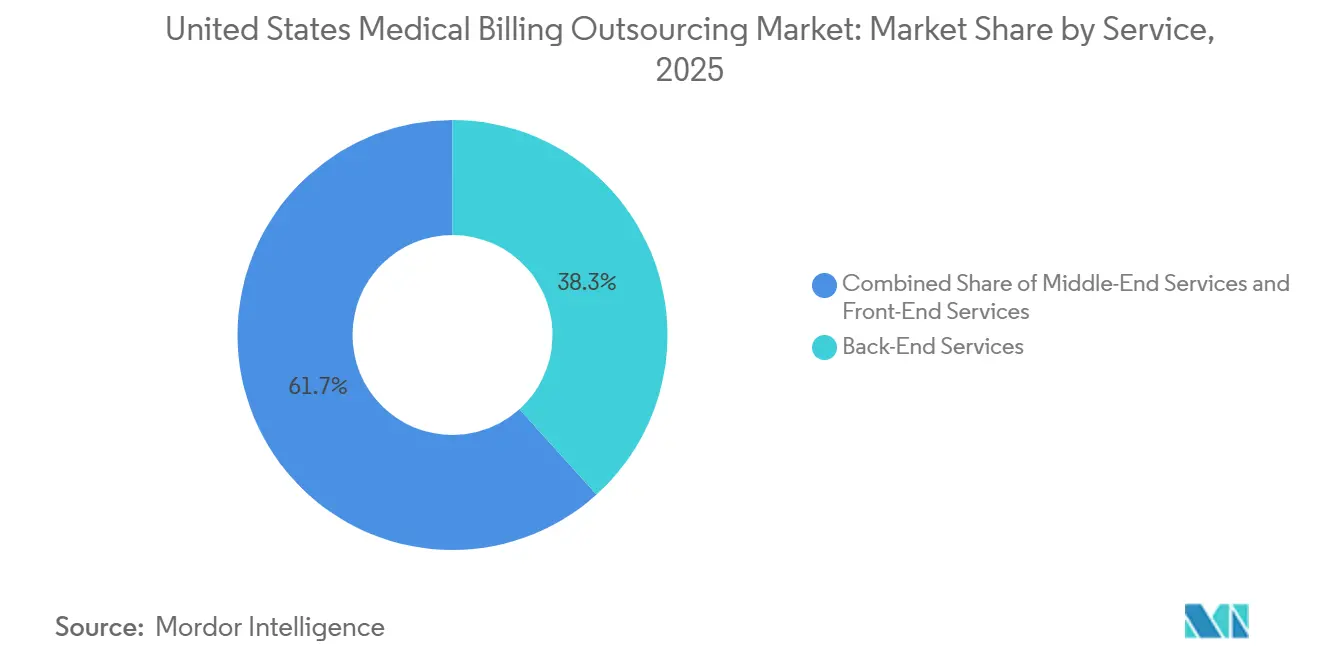

- サービス別では、バックエンドサービスが2025年の米国医療請求アウトソーシング市場シェアの38.3%を占め、ミドルエンドサービスは2031年までに13.4%のCAGRで成長する見込みです。

- アウトソーシングモデル別では、フルサービスアウトソーシングが2025年の市場の42.2%を占め、ソフトウェア対応マネージドサービスは2031年までに14.5%のCAGRで拡大する予測です。

- 展開形態別では、クラウドベースのデリバリーが2025年の米国医療請求アウトソーシング市場規模の62.5%を占め、ハイブリッドクラウドは2031年までに13.3%のCAGRで進展する見込みです。

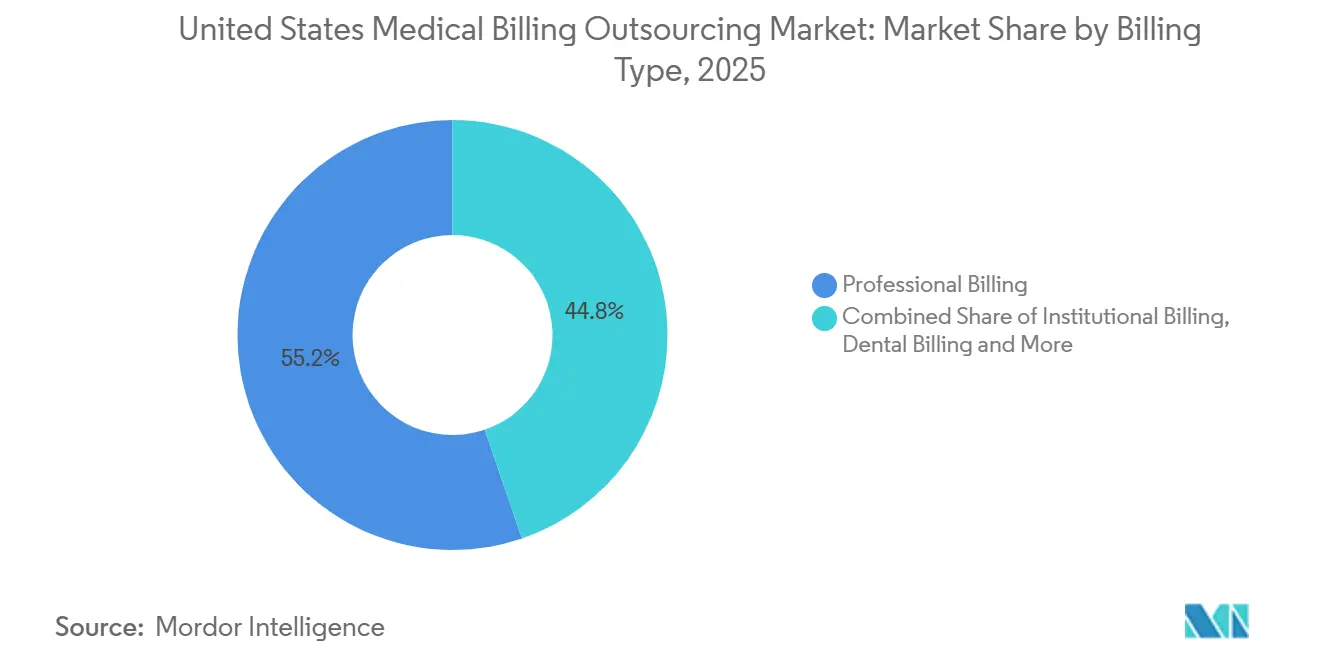

- 請求タイプ別では、プロフェッショナル請求が2025年に55.2%のシェアでトップとなり、機関向け請求は2031年までに13.4%のCAGRで成長する見込みです。

- エンドユーザー別では、病院および医療システムが2025年の市場の48.4%を占め、外来手術センターは2031年までに14.8%のCAGRで成長する予測です。

- 専門分野別では、プライマリケアが2025年の市場の24.2%を占め、行動医療は2031年までに15.9%のCAGRで拡大する見込みです。

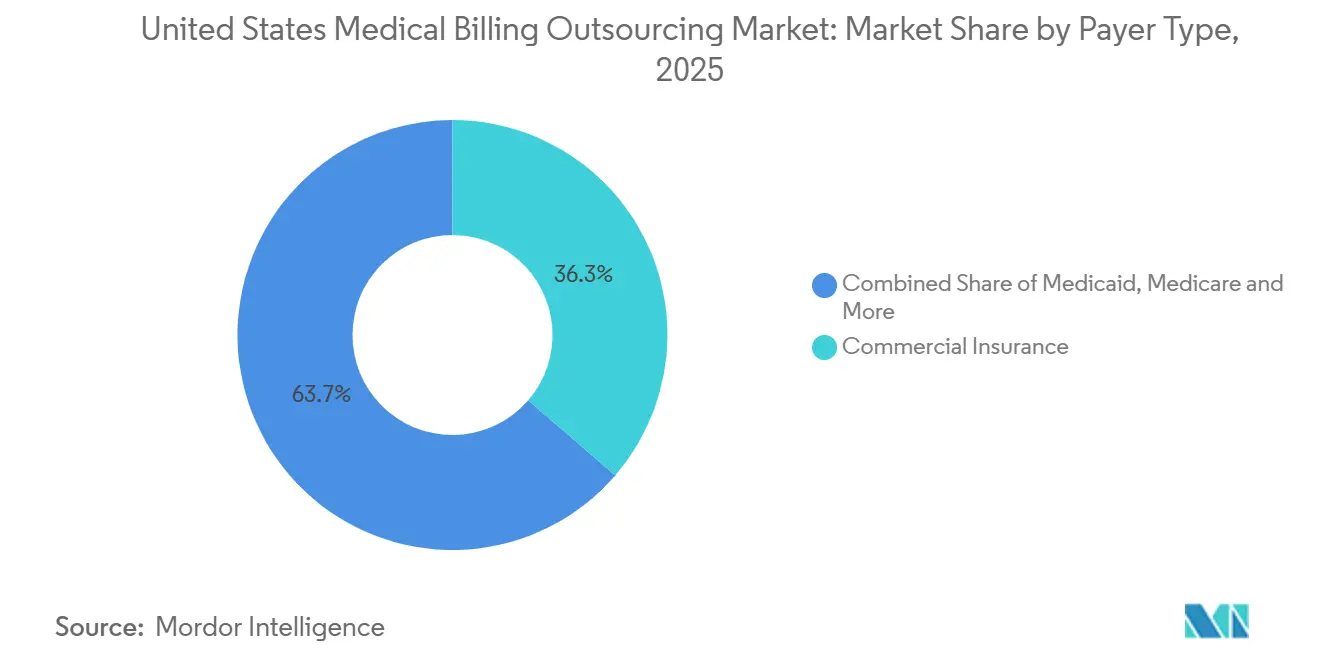

- 支払者タイプ別では、民間保険が2025年の米国医療請求アウトソーシング市場シェアの36.3%を占め、メディケイドは2031年までに14.6%のCAGRで成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国医療請求アウトソーシング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 請求の複雑性の高まりと文書化負担 | +2.8% | テキサス州、フロリダ州、ノースカロライナ州、オハイオ州など否認率の高い州に集中するグローバル規模 | 短期(2年以内) |

| 社内請求オーバーヘッド削減のためのコスト圧力 | +2.5% | 全国規模、南東部および中西部農村市場での早期利益 | 中期(2年~4年) |

| 支払者による否認強化と監査の拡大 | +2.2% | フロリダ州、アリゾナ州、カリフォルニア州などメディケアアドバンテージ比率の高い市場でより大きな影響を受ける全国規模 | 短期(2年以内) |

| 価値ベース償還モデルへの移行 | +1.8% | 全国規模、ニューヨーク州、マサチューセッツ州、テネシー州などCMSイノベーションセンターパイロット州で先行 | 長期(4年以上) |

| 事前承認のデジタル化によるアウトソーシングワークフロー需要の創出 | +2.3% | 全国規模、大規模民間保険州でより強い影響 | 短期(2年以内) |

| 専門分野特化型自律コーディングの採用 | +1.5% | 全国規模、ボストン、ヒューストン、シカゴの三次医療センターでの早期利益 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

請求の複雑性の高まりと文書化負担

市場は、請求の複雑性と社内請求チームの対応能力との間の拡大するギャップから引き続き恩恵を受けています。医療提供者はコーディングおよび文書化の更新の絶え間ない流れに対応しており、スタッフ育成に充てられる時間が短縮され、提出エラーのリスクが高まっています。Experian Healthは2025年に、医療提供者の41%が10%以上の否認率に直面しており、50%がそれらの否認の主な原因としてデータの欠落または不正確さを挙げていると報告しました[1]Experian Health、「Experian Healthの第3回年次請求状況調査、否認がエスカレートする課題の中で依然として増加中と判明」、Experian PLC ニュースルーム、experianplc.com。HFMAはまた、支払者側の自動化により一部の否認が請求受領後数秒以内に送信されており、社内チームに依存する医療提供者にとって手動による遅い修正ループが機能しにくくなっていると指摘しました。このような状況において、最新のコーディングロジック、提出前の請求編集、および継続的な否認フィードバックループを維持できるベンダーは、米国医療請求アウトソーシング市場で現在求められる業務ペースを管理するうえでより有利な立場にあります。

社内請求オーバーヘッド削減のためのコスト圧力

米国医療請求アウトソーシング市場はまた、医療提供者のマージンがすでに圧迫されている時期に固定請求オーバーヘッドを削減する必要性によっても前進しています。Kodiak Solutionsプラットフォーム上の病院は2025年に最終否認および未回収患者残高により480億米ドル超の純収益を失い、これにより回避可能な請求エラーのコストが前年よりも高くなっています。小規模な診療所やコミュニティベースの医療提供者グループはさらに厳しい状況に直面しています。コンプライアンスツール、スタッフ研修、分析、および支払者ワークフローの更新は、低い請求量では効率的にスケールしないためです。アウトソーシングベンダーは、自動化、コーディング監督、および否認分析のコストを大規模なクライアントベースに分散させることができ、これにより経済性が有利に変わります。その結果、米国医療請求アウトソーシング市場は、単なる労働代替ではなく、業務レバレッジによってますます支えられています。

支払者による否認強化と監査の拡大

市場は、支払者による否認力と監査精査の明確な増加から支持を得ています。MDauditは2025年に、支払者監査における総リスク額が30%増加し、病院入院患者の平均否認額が14%増加し、メディケアアドバンテージプランに対する情報請求および医療必要性否認が約5倍に増加したと報告しました[2]MDaudit、「MDauditの2025年ベンチマークレポート、支払者監査の継続的加速、否認および外来コーディング問題の憂慮すべき増加を明らかに」、Access Newswire、accessnewswire.com。Kodiak Solutionsデータに基づくHFMAの分析では、2025年11月時点での初期否認率が11.7%に達し、事前承認および事前認定否認が2024年の1.5%から1.6%に上昇したことが示されました。支払者側の自動化の高度化は外部支援の必要性を低下させておらず、むしろ医療提供者に対して支払者固有の分析の改善、より明確な監査証跡、および迅速な異議申し立てワークフローを求めています。これが、否認管理が米国医療請求アウトソーシング市場において最も強力な業務上の基盤の一つであり続ける理由です。

価値ベース償還モデルへの移行

米国医療請求アウトソーシング市場はまた、出来高払いと価値ベース支払いワークフローを同時に管理することの難しさの増大によっても押し上げられています。CMSは、適格代替支払いモデル参加者向けのより高い経路を含む別々の換算係数トラックを設けたCY2026年メディケア医師報酬スケジュールを最終決定し、請求精度を質関連の支払い成果とより密接に結びつけました[3]メディケア・メディケイドサービスセンター、「暦年(CY)2026年メディケア医師報酬スケジュール最終規則(CMS-1832-F)」、CMSニュースルームファクトシート、cms.gov。これにより、複数の支払いモデルにわたる指標の取得、文書化の精度、コーディングの整合性、および照合に関する業務量が増加します。ほとんどの社内請求チームは、収益サイクルの他の部分にボトルネックを生じさせることなく、リスク調整係数スコアリング、MIPSレポーティング、およびエピソードベースの支払いワークフローを同時に管理できる体制を整えていません。請求実行と品質レポーティングを結びつけることができるベンダーは、したがって、従来の請求会社が以前の時代に担っていたよりも広い役割を米国医療請求アウトソーシング市場で担うようになっています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データプライバシーとサイバーセキュリティリスク | -1.5% | 全国規模、テキサス州およびミネソタ州でクリアリングハウス集中リスクが最も高い | 短期(2年以内) |

| 法規制および支払者政策の変動性 | -1.2% | 全国規模、カリフォルニア州、ニューヨーク州、イリノイ州、オハイオ州などの拡大州でメディケイド政策感度が集中 | 中期(2年~4年) |

| エンタープライズRCMプラットフォームを通じた大規模統合医療ネットワークの内製化 | -0.8% | 全国規模、マサチューセッツ州、ニューヨーク州、カリフォルニア州の大規模学術統合医療ネットワークに集中 | 長期(4年以上) |

| 自動化およびオフショアアクセスに対する支払者ポータルの制限 | -0.6% | 全国規模、テキサス州、フロリダ州、オハイオ州、イリノイ州などの民間保険比率の高い州でより大きな圧力 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

データプライバシーとサイバーセキュリティリスク

サイバーセキュリティは、米国医療請求アウトソーシング市場における最も明確な業務上の制約要因であり続けています。米国保健福祉省は、Change Healthcareのサイバーセキュリティインシデントが最終的に推定1億9,270万人の個人に影響を与えたと述べており、単一プラットフォームが機能不全に陥った場合に集中型の請求・支払いインフラがシステム全体の混乱を引き起こす可能性を露呈しました。購買担当者は現在、ベンダー評価においてセキュリティアーキテクチャ、アクセス制御、インシデント対応準備、およびサードパーティ保証に大きな比重を置いています。これにより販売サイクルが長期化し、分散型デリバリーモデルや小規模なコンプライアンスチームに依存するベンダーにとっては特に事業コストが上昇します。米国医療請求アウトソーシング市場は依然として強い需要を持っていますが、サイバーセキュリティは今やバックグラウンドのIT問題ではなく、契約成長への中核的な関門となっています。

法規制および支払者政策の変動性

法規制および支払者政策の変動性は、償還ルールが変わり続ける中で医療提供者が複数年にわたる契約範囲に縛られることを躊躇するため、米国医療請求アウトソーシング市場における意思決定を遅らせます。事前承認、相互運用性、および医師報酬設計に関するCMS政策の変更により、請求チームおよびベンダープラットフォーム全体迅速な業務調整の必要性が高まっています。州のメディケイドルールの変更およびパンデミック後の適格性リセットも、公的支払者への露出が大きい医療提供者グループに対して不均一なワークフローの急増と償還の不確実性をもたらしました。そのような状況において、医療提供者は、契約期間の途中で範囲、コーディング、またはコンプライアンス要件が変更された場合に、アウトソーシング契約が十分に迅速に適応できないかもしれないと懸念しています。これは採用を逆転させるものではありませんが、柔軟性とガバナンスを米国医療請求アウトソーシング市場においてより重要な購買要因にしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス別:バックエンドの複雑性が近期のアウトソーシング集中を牽引

バックエンドサービスは2025年の米国医療請求アウトソーシング市場の38.3%を占め、否認管理、異議申し立て、および売掛金フォローアップが最大の財務的緊急性を持つため、最大のサービス層となっています。Kodiak Solutionsは、同プラットフォーム上の病院が2025年に最終否認および未回収患者残高により480億米ドル超の純収益を失い、最終否認率の中央値が2024年の2.5%から2.7%に上昇したと報告しました。これらの数字は、医療提供者の購買担当者がアウトソーシング契約の最も価値ある部分として回収およびフォローアップ能力を扱い続ける理由を説明しています。フロントエンドサービスは依然として第2位の層ですが、適格性確認および基本的な受付業務の自動化が容易になるにつれて、そのシェアは徐々に圧力を受けています。

ミドルエンドサービスは最も成長の速いサービスカテゴリーであり、コーディング、臨床文書改善、および請求取得が償還リスクが最初に現れる地点により近くなっているため、2031年までに13.4%のCAGRで拡大しています。米国医療請求アウトソーシング市場はミドルエンドスペシャリストへの需要を減少させておらず、AIの展開には依然として例外処理、検証、および支払者ルールの監督が必要です。IKS Healthが2026年4月に監査対応型自律コーディングエンジンを立ち上げたことは、ベンダーが手動コーディング労働の提供者としてではなく、自動化の業務管理者として自らを再定位していることを示しています。同じ変化がミドルエンドサービスを長期的なベンダー契約に結びつけ続けており、医療提供者はテクノロジーと監査ガバナンスの両方を必要としています。実際には、米国医療請求アウトソーシング市場は、クリーンなコーディング、請求前レビュー、および下流の否認防止を一つの業務ループに結びつけることができるベンダーへの依存度を高めています。

注記: 全セグメントの個別セグメントシェアはレポート購入時に入手可能

アウトソーシングモデル別:フルサービスが優勢、ソフトウェア主導のマネージドサービスが加速

フルサービスアウトソーシングは2025年の米国医療請求アウトソーシング市場の42.2%を占め、受付、コーディング、請求、否認管理、および回収にわたって単一ベンダーの責任を求める医療システムにとっての魅力を反映しています。このモデルは、収益の漏洩がすでに重大かつ持続的である場合に、より明確なパフォーマンスの所有権を求める医療提供者にも適しています。現在の米国医療請求アウトソーシング市場では、エンドツーエンドの範囲が大規模クライアントにとって複数の施設および支払者契約にわたるガバナンスを標準化する最も簡単な方法であり続けています。

ソフトウェア対応マネージドサービスは最も成長の速いアウトソーシングモデルであり、2031年までに14.5%のCAGRを示しています。これは購買担当者が今やスタッフ増強以上のものを期待しているためです。ベンダーはAI、ルールエンジン、分析、およびワークフローオーケストレーションをマネージド契約に組み込み、価格をトランザクション数ではなく成果により密接に結びつけられるようにしています。Waystarによる2025年10月のIodine Software買収は、臨床インテリジェンスと財務ワークフロー機能を一つのプラットフォーム戦略の下に統合することで、この方向性を強化しました。R1もまた、2025年にPhare Healthの買収に動き、入院患者コーディングおよび請求前臨床文書改善における自動化を深化させることで同じ道筋を示しました。米国医療請求アウトソーシング市場は、したがって、広範な労働力カバレッジからプラットフォーム主導のマネージド実行へと移行しています。

展開形態別:クラウドの優位性が確立、ハイブリッドアーキテクチャが成長を獲得

ラウドベースの展開は2025年の米国医療請求アウトソーシング市場規模の62.5%を占め、SaaSベースの業務モデルが請求および収益サイクルワークフロー全体にいかに定着しているかを示しています。医療提供者がクラウドデリバリーを好むのは、ローカルインフラの負担を軽減し、ソフトウェアの更新、分析の展開、およびセキュリティパッチの適用を大規模に管理しやすくするためです。この利点は、支払者ルールの変更とコーディングロジックの更新が複数の施設にわたって迅速に展開される必要がある場合に特に重要です。米国医療請求アウトソーシング市場において、クラウドデリバリーはAIと分析を組み込んだエンタープライズ契約をサポートしたいベンダーのデフォルトの経路となっています。

ハイブリッドクラウドは最も成長の速い展開モードであり、2031年までに13.3%のCAGRを示しています。これは大規模な医療システムが、請求ワークフローを外部に移行しながらも、一部の臨床データとガバナンス管理をコアシステムに近い状態に保ちたいと考えているためです。そのアーキテクチャは、ローカル管理を完全に放棄することなく収益サイクル業務を近代化している学術医療センターおよび大規模統合医療ネットワークに適しています。Ensemble Health Partnersの2026年3月のCohereとのパートナーシップは、クラウド対応インフラが重要である理由を示しています。同社は業務データで訓練され、ワークフロー設定においてAIエージェンを通じて展開されるRCMネイティブの大規模言語モデルを構築しているためです。オンプレミスモデルはシェアを失い続けていますが、ガバナンス、所有権、または州固有のデータルールがより広範な移行を制限する場合には依然として関連性があります。米国医療請求アウトソーシング市場は、したがって、最も成長の速いアカウントの多くが混合アーキテクチャを選択しているため、クラウドとローカルシステムの間で単純に分かれているわけではありません。

請求タイプ別:プロフェッショナル請求の規模と機関向け請求の成長

プロフェッショナル請求は2025年に55.2%の過半数シェアを保持し、プライマリケア、マルチスペシャリティグループ、および外来環境にわたって生成される大量の医師診療請求によって支えられています。これは米国医療請求アウトソーシング市場において最も広いトランザクションプールであり続けており、ベンダーが医師向けワークフローおよび支払者編集への投資を継続している理由です。CMSは、文書化の品質とレポーティングの整合性を医師の償還にとってより重要にする別々の換算係数トラックを設けたCY2026年メディケア医師報酬スケジュールを最終決定することで、このレベルにさらなる圧力を加えました。請求ルールがより複雑になるにつれて、小規模な医師グループはこれらの業務を完全に社内で維持することの利点が少なくなっています。

機関向け請求は最も成長の速い請求タイプであり、2031年までに13.4%のCAGRで進展しています。これは病院の外来および入院患者の償還ルールが支払者および監査人からより強い精査を受けているためです。MDauditは2025年に外来コーディング関連の否認が26%増加したと報告しており、これは病院関連の請求環境における専門ベンダーサポートへの移行を支持しています。検査・診断請求、歯科請求、および耐久医療機器ワークフローは、コーディングの精度が回収タイミングと否認リスクに直接影響するより小規模だが専門性の高いニッチとして残っています。GeBBs Healthcareは、2026年3月にDMEおよび在宅医療機器請求に特化した企業であるRND OptimizARを買収することで、そのニッチの一つにおける地位を強化しました。米国医療請求アウトソーシング市場は、大量のプロフェッショナル請求能力と特定の専門請求ラインにおけるより深いスキルを組み合わせることができるベンダーを引き続き評価しています。

注記: 全セグメントの個別セグメントシェアはレポート購入時に入手可能

エンドユーザー別:病院が量を支え、外来手術センターがマージン主導の成長を牽引

病院および医療システムは2025年の米国医療請求アウトソーシング市場の48.4%を占め、ベンダー収益および契約設計の中心に位置し続けています。その規模、支払者ミックスの複雑性、および社内調整ニーズにより、フルサービスおよび共同管理型の収益サイクル構造の両方が商業的に実行可能となっています。このエンドユーザーグループはまた、否認の影響を最も直接的に受けます。リスクにさらされる絶対的な収益が、小規模な診療所や単一施設の医療提供者よりもはるかに大きいためです。これが、米国医療請求アウトソーシング産業が病院需要を契約価値の最も広い基盤として引き続き依存している理由です。

医師診療所は依然として第2位のエンドユーザーセグメントですが、より速い成長の物語は外来手術センターにあり、2031年までに14.8%のCAGRで拡大する見込みです。外来手術センターの請求は、修飾子の使用、インプラントコストのコーディング、手術固有の支払者ルール、およびタイミングに敏感な請求処理を組み合わせており、これにより専門的なアウトソーシングが標準的なバックオフィスサポートよりも防御しやすくなっています。診断検査機関もまた、地域のカバレッジ決定と文書化の期待が安定したコンプライアンス圧力を生み出す可能性があるため、需要を維持しています。歯科診療所は、給付の複雑性が増し、汎用プラットフォームがその環境でより効果が低いことが証明されるにつれて、より専門化されたベンダーを引き付けています。行動医療組織やテレヘルス重視の医療提供者を含むその他のエンドユーザーは、より小さな収益基盤を追加しますが、回収額1ドルあたりの請求の複雑性ははるかに高く、これにより米国医療請求アウトソーシング市場において重要な存在であり続けています。

専門分野別:プライマリケアの量がリード、行動医療が緊急性を再定義

プライマリケアは2025年の専門分野別請求アウトソーシングの24.2%を占め、広い患者基盤と繰り返しの請求量により、米国医療請求アウトソーシング市場において最大の専門分野となっています。その重要性は低下するのではなく高まっており、プライマリケアは現在、リスク調整、品質取得、慢性疾患コーディング、およびマネージドケアレポーティングに以前よりも近い位置にあります。この専門分野の請求パートナーは、従来の出来高払い請求と価値連動型の文書化要求の両方を理解する必要があります。その結果、米国医療請求アウトソーシング市場は、より速く成長する専門分野が注目を集める中でも、プライマリケアを量の基盤として扱い続けています。

行動医療は最も成長の速い専門分野であり、2031年までに15.9%のCAGRを示しています。これはテレヘルスの利用、支払者のカーブアウト構造、および時間ベースの請求ルールが一般的な請求チームにとって困難なコンプライアンス環境を生み出しているためです。Valantは2026年3月に行動医療専用のRCMソリューションを立ち上げ、この専門分野が標準的な請求製品が通常提供するよりも調整されたワークフロー設計を必要とするという認識の高まりを反映しました。放射線科、整形外科、循環器科、および腫瘍科はそれぞれ意味のある請求需要を維持しており、腫瘍科は薬剤請求、評価・管理サービス、および治験関連コーディングが同じワークフローで相互作用するため際立っています。救急医療もまた、驚き請求禁止法のコンプライアンスが償還と患者負担に関するプロセス規律の別の層を追加するため、重要であり続けています。これらの条件は、専門分野に特化したベンダーが米国医療請求アウトソーシング市場内で関連性を高めている理由を説明するのに役立ちます。

支払者タイプ別:民間保険が優勢、メディケイドが最速の成長

民間保険は2025年に36.3%で最大の支払者タイプシェアを保持しており、これは民間請求業務に付随するより高い請求単価と契約の複雑性を反映しています。これにより民間請求は米国医療請求アウトソーシング市場において最も価値ある業務ラインの一つとなっています。メディケアは第2位の支払者カテゴリーであり、メディケアアドバンテージは否認頻度と監査強度がその対象者において高いため、特に注目を集めています。HFMAが引用したKodiak Solutionsのデータは、支払者側の自動化と否認活動が2025年においても主要な懸念事項であり続けており、支払者固有の請求専門知識の必要性を強化していることを示しました。

メディケイドは最も成長の速い支払者セグメントであり、2031年までに14.6%のCAGRを示しています。これは部分的に、マネージドケアの拡大が医療提供者チームが単独で吸収することが困難な適格性、登録、および事前承認の複雑性を追加しているためです。2024年および2025年のパンデミック後の解除期間は、特に適格性確認業務に急激な変化をもたらした保険適用変更が生じた大規模なメディケイド人口を持つ州において、その圧力を強化しました。労働者補償は、文書化、タイミング、および請求ルーティングルールが主流の医療請求と異なるため、業務上は独自の存在として残っています。自己負担もまた、患者の財務的責任が増大し、医療提供者が回収パフォーマンスを改善するためにより良いデジタルエンゲージメントを必要とするにつれて、アウトソーシングの意思決定においてより重要になっています。これらのパターンは、支払者ルールの複雑性が規模と同様に重要である可能性があるため、米国医療請求アウトソーシング市場が請求量だけによって動かされているわけではないことを示しています。

注記: 全セグメントの個別セグメントシェアはレポート購入時に入手可能

地理的分析

米国医療請求アウトソーシング市場は南部および南西部に最も集中しており、テキサス州とフロリダ州は複数の病院システム、高いメディケアアドバンテージへの露出、および活発な医師プラットフォーム統合を組み合わせているため、大きな需要プールを生み出しています。これらの州はまた、エンタープライズ規模の契約とより深いベンダー専門化を支える請求量を生み出しています。パンデミック後のメディケイド適格性リセットは、登録変更とマネージドケアワークフローが確認および償還業務への外部支援の必要性を高めたテキサス州とフロリダ州にさらなる圧力を加えました。ジョージア州とノースカロライナ州もまた、医療提供者の拡大、国内デリバリーインフラ、およびアウトソーシングサービスモデルに有利な業務経済性の成長する組み合わせを提供しているため、米国医療請求アウトソーシング市場における役を強化しています。総じて、南東部回廊は二次的なサポート地域から収益サイクルアウトソーシングの中核的な需要クラスターへと移行しています。

北東部は異なるパターンを示しており、学術医療センター、複雑な支払者契約、およびしばしば厳密に構造化されたベンダー関係を好むガバナンス重視の非営利システムによって形成されています。CMSの相互運用性および事前承認ルールにより、特に2026年1月1日の政策実施時点以降、これらの市場ではデータ交換標準がより重要になっています。ボストンとニューヨークはフルアウトソーシングの利用においてより選択的ですが、人員不足とAI投資のコストにより、より多くのシステムが共同管理型およびソフトウェア対応モデルへと移行しています。中西部は、低い労働コストと地域プランの大きな基盤が安定したトランザクション量の多い請求業務の流れを生み出す、米国医療請求アウトソーシング市場の価値志向の部分として機能しています。

グレートプレーンズ、アパラチア、およびディープサウス全体の農村市場は同じ問題のより緊急なバージョンに直面しており、多くの重要アクセス病院および農村クリニックは支払者の複雑性に対応するのに十分な請求スタッフを持っていません。そのような環境では、アウトソーシングはしばしば純粋な効率化プログラムとしてではなく、財務安定化として機能します。これにより農村の需要は構造的に粘着性があり、大規模な都市システムよりも契約規模が小さくても同様です。デリバリー場所においても第2の地理的変化が起きており、購買担当者は遠隔地のオフショア設定に関連する規制上の懸念なしにタイムゾーンの整合性とバイリンガルサポートを提供するニアショアモデルへの関心を高めています。米国医療請求アウトソーシング市場は、したがって、医療提供者の需要が最も強い場所と、コンプライアンスに準拠したサービスデリバリーを最も効果的にスケールできる場所という2つの地図に沿って時に広がっています。

競合環境

米国医療請求アウトソーシング市場は中程度に集中しており、Optum、R1 RCM、Ensemble Health Partners、Waystar、およびCorroHealthを含む明確な上位層があります。これらの企業は、プラットフォームの幅広さ、自動化の深度、支払者との接続性、および複数の施設と専門分野にわたって大規模な医療システムにサービスを提供する能力で競争しています。その下では、市場は数百の中規模、地域、および専門分野に特化したベンダーにわたって断片化されたままです。この長いテールは、特に行動医療、歯科、耐久医療機器、およびその他の特定の請求カテゴリーにおいて、価格と専門の圧力を維持しています。米国医療請求アウトソーシング市場は、したがって、スケールされたリーダーシップグループとニッチ競合他社の広いフィールドを組み合わせています。

プライベートエクイティと戦略的資本は、最大プラットフォーム間の統合を引き続き加速させています。TowerBrook Capital PartnersとClayton, Dubilier & Riceは2024年11月にR1 RCMを89億米ドルで買収し、収益サイクル業務における自動化対応スケールに投資家が置く価値を示しました。Waystarは2025年10月にIodine Softwareの買収を完了し、競争上の差別化要因として臨床インテリジェンスと財務ワークフローの結びつきを強化しました。GeBBs Healthcareは2026年3月にRND OptimizARを買収してDMEおよび在宅医療機器請求における地位を深化させることで、別の戦略的事例を追加しました。

プラットフォーム開発は所有権の変化と同様に速く進んでいます。Ensemble Health Partnersは2026年3月にCohereとパートナーシップを結び、RCMネイティブの大規模言語モデルを構築しており、ベンダーがAIをサイドツールとして扱うのではなく、ワークフローインテリジェンスを業務システムに直接組み込もうとしていることを示しています。InnovaccrとIKS Healthもまた、より自律的なツールでコーディング層をターゲットにしており、労働集約型のレガシーモデルへの競争圧力を高めています。同時に、Change Healthcareのインシデントにより、セキュリティの準備態勢がより大きな競争上のフィルターとなっています。侵害後の米国保健福祉省の精査により、レジリエンスとガバナンスに関する期待が高まったためです。今後3年間で、米国医療請求アウトソーシング市場は、より厳格なセキュリティおよび相互運用性の期待を満たしながら、純回収パフォーマンスの測定可能な改善を証明できるベンダーを評価する可能性が高いです。その組み合わせは資本力のある既存企業に有利ですが、強力な専門分野実行力を持つ集中型の挑戦者にも依然として余地を残しています。

米国医療請求アウトソーシング産業リーダー

Optum Inc.

R1 RCM Inc.

Conifer Health Solutions LLC

Ensemble Health Partners

Omega Healthcare Management Services

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:R1 RCMは、Phare OSの拡張を発表しました。これは医療業界初の収益管理オペレーティングシステムとして説明されており、収益サイクル全体にわたる統合AI駆動型自動化を通じて、医療提供者が支払者の複雑性とマージン圧力を乗り越えるのを支援するよう設計されています。この立ち上げはR1のリアルタイム請求査定に向けた戦略を拡張するものです。

- 2025年11月:CharmHealthは新しいCharmBillerProプラットフォームを発表しました。収益サイクル管理の増大する複雑性に対応するために完全に再設計されたこのプラットフォームには、AI駆動型自動化と統合支払いソリューション、および高効率な業務と回収のためのいくつかの強化された機能が含まれています。

米国医療請求アウトソーシング市場レポートの範囲

本レポートの範囲として、医療請求アウトソーシングとは、医療診療所または施設の医療請求機能を処理するために外部企業またはサービスプロバイダーと契約するプロセスです。

米国医療請求アウトソーシング市場は、サービス別にフロントエンドサービス、ミドルエンドサービス、およびバックエンドサービスにセグメント化されています。アウトソーシングモデル別では、市場はフルサービスアウトソーシング、選択的機能アウトソーシング、拡張ビジネスオフィス、共同管理型収益サイクル、およびソフトウェア対応マネージドサービスに分類されています。展開形態別では、セグメンテーションにはクラウドベース、ハイブリッドクラウド、およびオンプレミスが含まれます。請求タイプ別では、市場はプロフェッショナル請求、機関向け請求、検査・診断請求、歯科請求、および耐久医療機器請求に分けられています。エンドユーザー別では、セグメンテーションは病院および医療システム、医師診療所、外来手術センター、診断検査機関、歯科診療所、およびその他のエンドユーザーをカバーしています。専門分野別では、市場はプライマリケア、救急医療、放射線科、整形外科、循環器科、腫瘍科、行動医療、およびその他の専門分野にセグメント化されています。支払者タイプ別では、市場は民間保険、メディケア、メディケイド、労働者補償、および自己負担に分類されています。各セグメントについて、市場規模と予測が金額ベース(米ドル)で提供されています。

| フロントエンドサービス |

| ミドルエンドサービス |

| バックエンドサービス |

| フルサービスアウトソーシング |

| 選択的機能アウトソーシング |

| 拡張ビジネスオフィス |

| 共同管理型収益サイクル |

| ソフトウェア対応マネージドサービス |

| クラウドベース |

| ハイブリッドクラウド |

| オンプレミス |

| プロフェッショナル請求 |

| 機関向け請求 |

| 検査・診断請求 |

| 歯科請求 |

| 耐久医療機器請求 |

| 病院および医療システム |

| 医師診療所 |

| 外来手術センター |

| 診断検査機関 |

| 歯科診療所 |

| その他のエンドユーザー |

| プライマリケア |

| 救急医療 |

| 放射線科 |

| 整形外科 |

| 循環器科 |

| 腫瘍科 |

| 行動医療 |

| その他の専門分野 |

| 民間保険 |

| メディケア |

| メディケイド |

| 労働者補償 |

| 自己負担 |

| サービス別 | フロントエンドサービス |

| ミドルエンドサービス | |

| バックエンドサービス | |

| アウトソーシングモデル別 | フルサービスアウトソーシング |

| 選択的機能アウトソーシング | |

| 拡張ビジネスオフィス | |

| 共同管理型収益サイクル | |

| ソフトウェア対応マネージドサービス | |

| 展開形態別 | クラウドベース |

| ハイブリッドクラウド | |

| オンプレミス | |

| 請求タイプ別 | プロフェッショナル請求 |

| 機関向け請求 | |

| 検査・診断請求 | |

| 歯科請求 | |

| 耐久医療機器請求 | |

| エンドユーザー別 | 病院および医療システム |

| 医師診療所 | |

| 外来手術センター | |

| 診断検査機関 | |

| 歯科診療所 | |

| その他のエンドユーザー | |

| 専門分野別 | プライマリケア |

| 救急医療 | |

| 放射線科 | |

| 整形外科 | |

| 循環器科 | |

| 腫瘍科 | |

| 行動医療 | |

| その他の専門分野 | |

| 支払者タイプ別 | 民間保険 |

| メディケア | |

| メディケイド | |

| 労働者補償 | |

| 自己負担 |

レポートで回答される主要な質問

米国における医療請求アウトソーシングの2031年の見通しは?

米国医療請求アウトソーシング市場は、2026年の61億8,000万米ドルから12.45%のCAGRで成長し、2031年までに111億1,000万米ドルに達する見込みです。

なぜ病院は収益サイクルのより多くを外部ベンダーに委託しているのですか?

主な理由は収益漏洩の増大です。Kodiak Solutionsプラットフォーム上の病院は2025年に最終否認および未回収患者残高により480億米ドル超を失い、これにより専門的な否認管理とフォローアップの価値が高まっています。

現在最大のサービス分野はどれですか?

バックエンドサービスが2025年に38.3%のシェアでトップとなり、否認管理、異議申し立て処理、および売掛金回収への強い需要を反映しています。

最も速く成長しているエンドユーザーグループはどれですか?

外来手術センターは、請求ルールが専門的であり、マージン圧力により社内スタッフの確保が困難になっているため、2031年までに14.8%のCAGRで成長する見込みです。

行動医療がこれほど急速に成長している専門分野である理由は何ですか?

行動医療は、テレヘルスの利用、時間ベースのコーディング、および一般的な請求チームが適切に管理することが多い支払者のカーブアウト構造により、2031年までに15.9%のCAGRで拡大する予測です。

AIはベンダー間の競争をどのように変えていますか?

AIは基本的なトランザクション処理から価値を遠ざけ、コーディング自動化、否認分析、およびワークフローオーケストレーションへと向かわせており、これがWaystarのIodine買収やEnsembleのCohereパートナーシップなどの動きが重要である理由です。

最終更新日: