医薬品探索アウトソーシング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

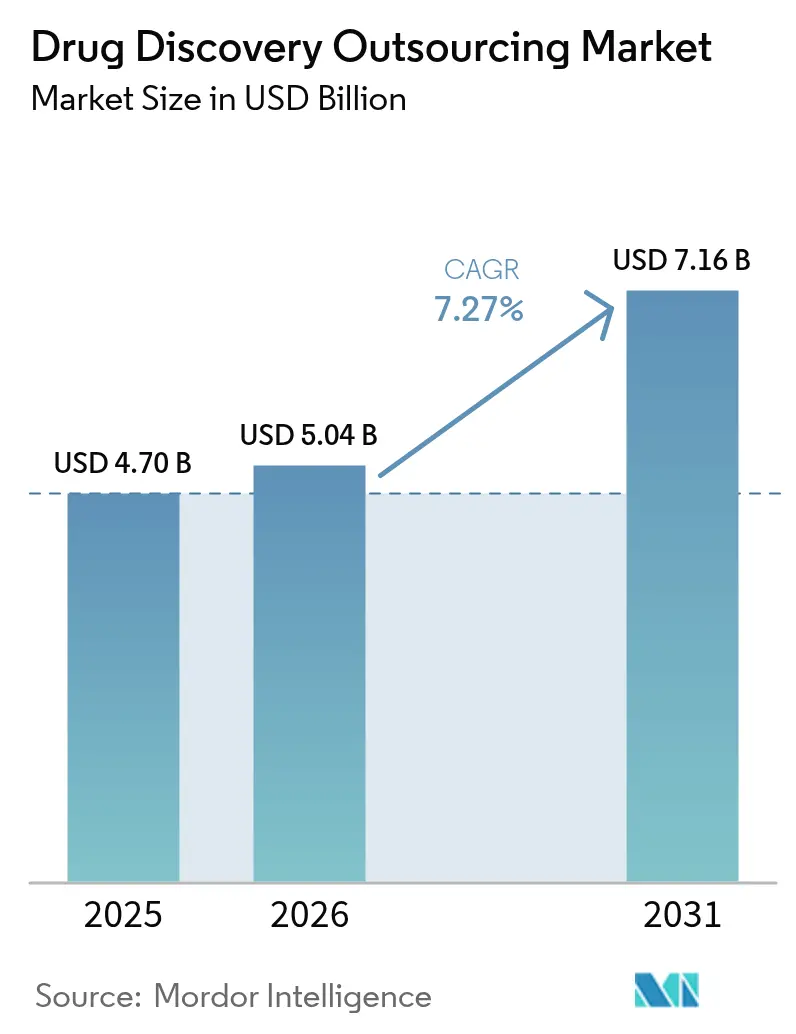

| 市場規模 (2026) | 5.04 十億米ドル |

| 市場規模 (2031) | 7.16 十億米ドル |

| 成長率 (2026 - 2031) | 7.27% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

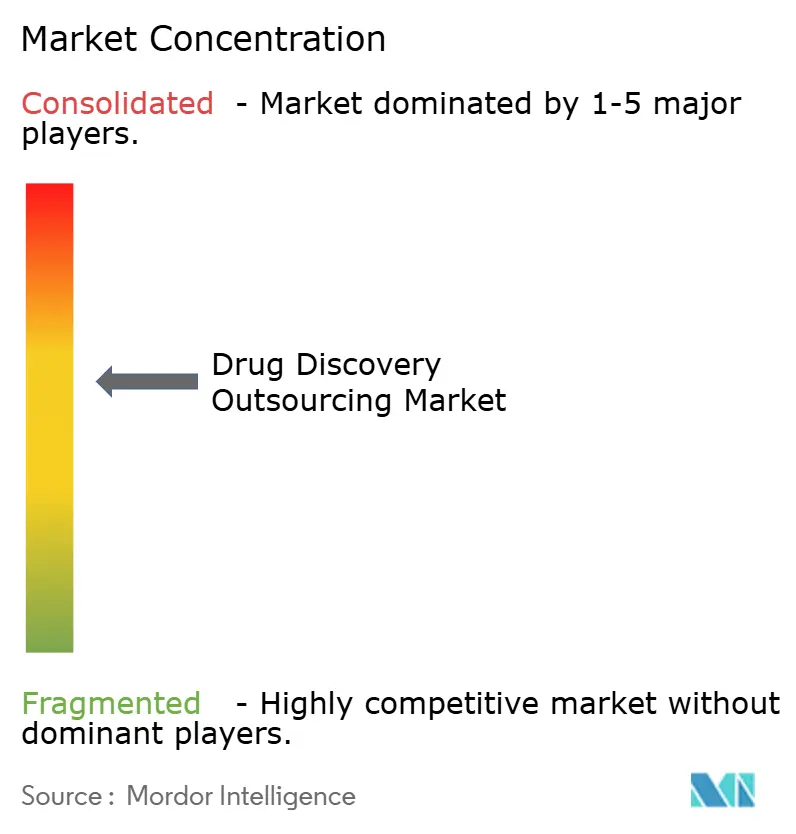

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医薬品探索アウトソーシング市場分析

医薬品探索アウトソーシング市場規模は、2025年に47億米ドル、2026年に50億4,000万米ドルと予測され、2026年から2031年にかけて7.27%のCAGRで成長し、2031年までに71億6,000万米ドルに達する見込みです。

この安定した拡大は、四つの根本的な要因に支えられています。すなわち、製薬セクターの外部イノベーションへの転換、次世代治療薬の科学的複雑性の増大、初期探索ワークフローを加速するデジタル技術の進展、そして内部資本コミットメントの再調整の必要性です。スポンサーは資産軽量型の運営モデルへの移行を加速させており、社内インフラ維持の固定費を負担することなく、外部のAI駆動ヒット同定、高度なバイオロジクスキャラクタリゼーション、CNS最適化DMPKプラットフォームを活用できるようになっています。コスト差は依然として重要な要素ですが、戦略的優先事項は専門的な知見へのアクセス、開発タイムラインの加速、マイルストーンベースの契約によるリスク分散へと移行しています。CROのインセンティブを臨床アウトカムと連動させるハイブリッドサービスモデルの採用が拡大しています。さらに、CROが生成したデータパッケージの規制当局による承認が、歴史的に大きな障壁となっていた問題を解消しました。自動化とAIはすべてのサービス領域に導入されており、タイムラインを短縮するとともに、科学的労働コストの上昇による影響を部分的に相殺しています。

主要レポートの要点

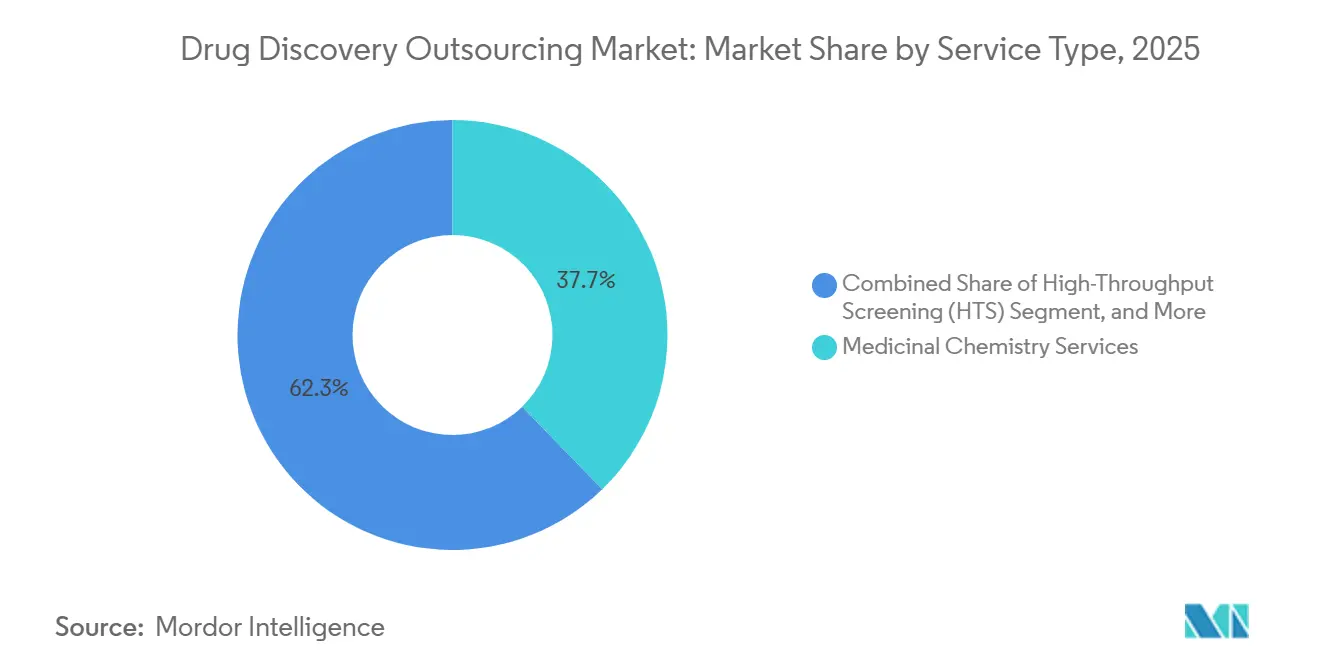

- サービスタイプ別では、メディシナルケミストリーが2025年に37.74%の収益シェアでトップとなり、ハイスループットスクリーニングは2031年までに13.12%のCAGRで成長する見込みです。

- 薬剤タイプ別では、低分子が2025年の医薬品探索アウトソーシング市場の64.70%を占め、細胞・遺伝子治療は2031年までに15.55%のCAGRで拡大する見込みです。

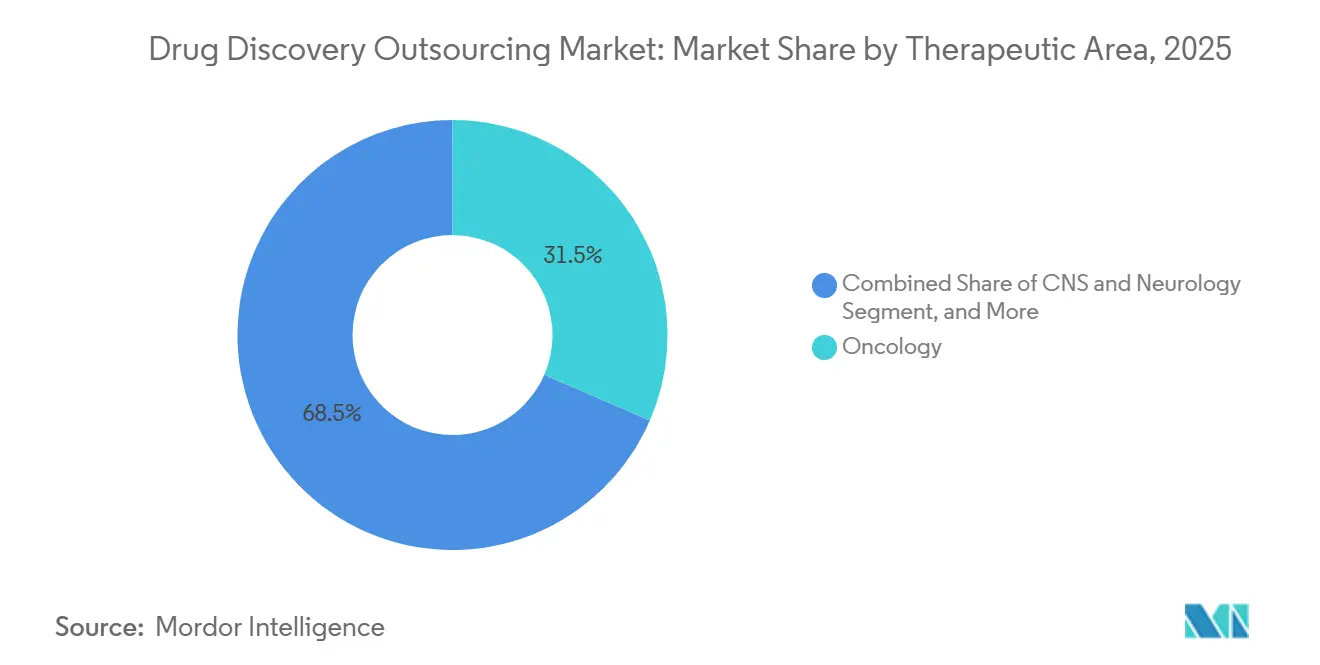

- 治療領域別では、腫瘍学が2025年の医薬品探索アウトソーシング市場シェアの31.50%を占め、CNS・神経学セグメントは2026年から2031年にかけて13.94%のCAGRで成長すると予測されています。

- エンドユーザー別では、バイオテクノロジー企業が2025年の収益の55.22%を占め、学術・研究機関は2031年までに11.32%のCAGRで最も速い成長軌道を示しています。

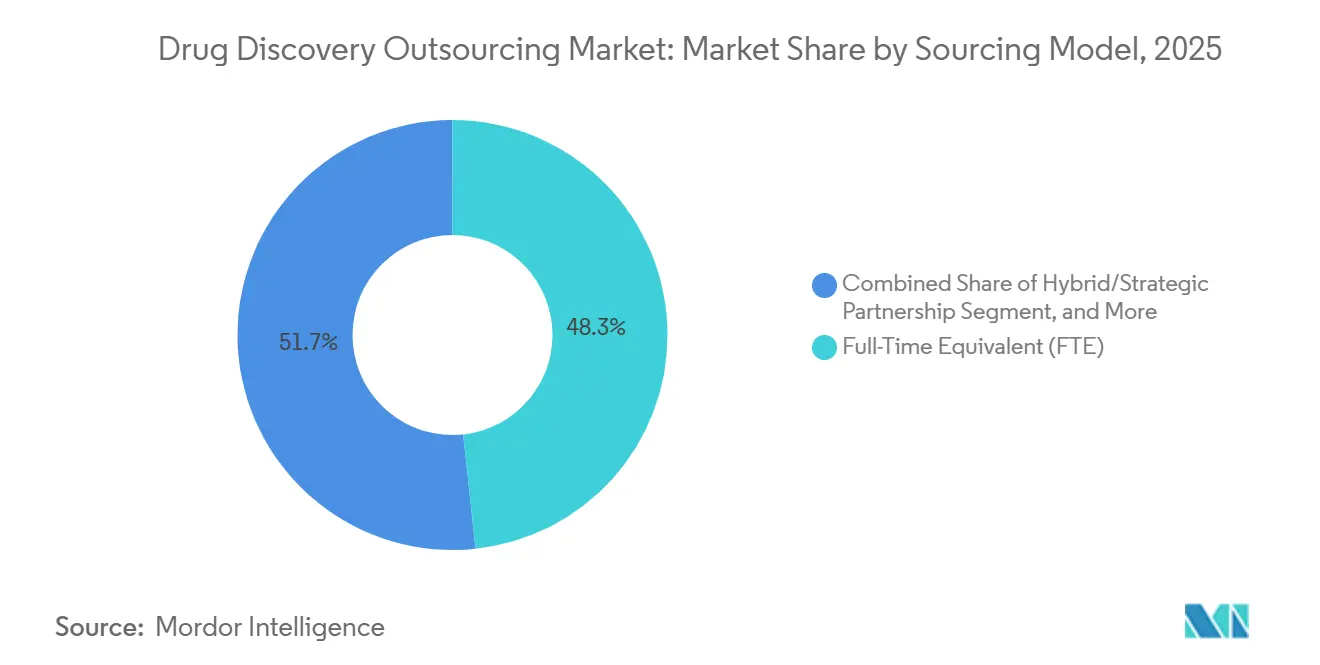

- 調達モデル別では、フルタイムイクイバレント契約が2025年収益の48.30%を占め、ハイブリッドパートナーシップは2031年までに12.62%のCAGRで成長する見込みです。

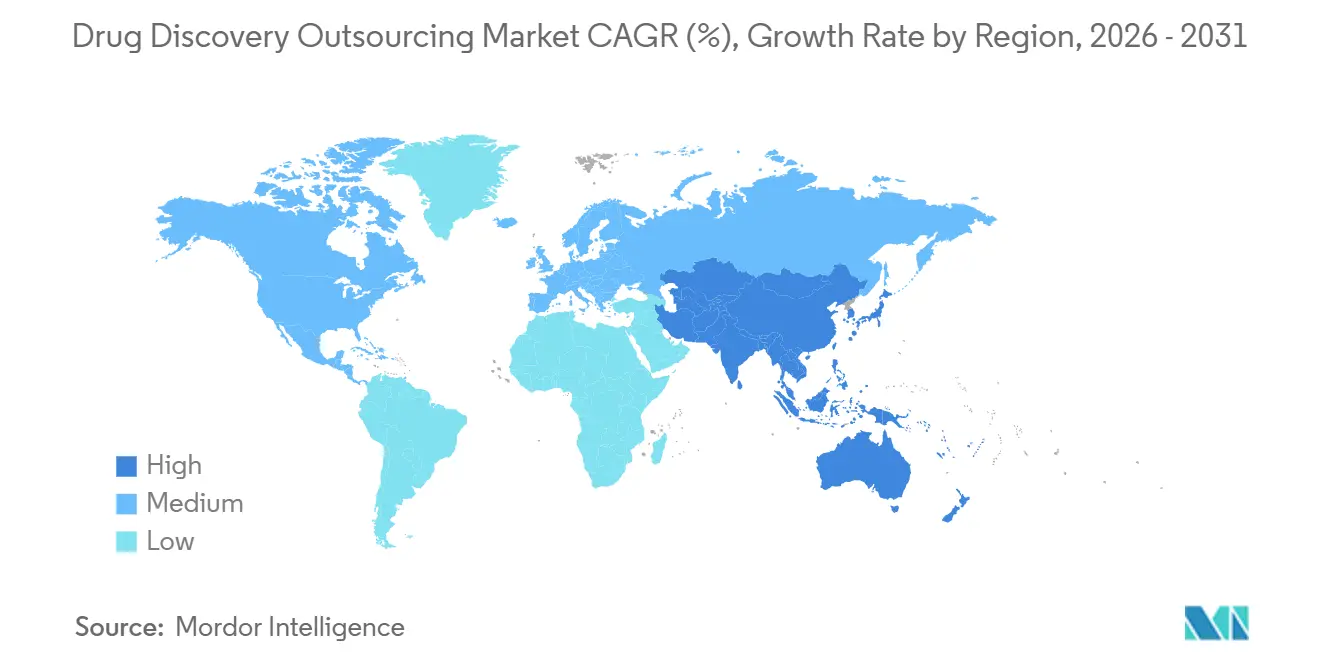

- 地域別では、北米が2025年に市場の40.58%を占め、アジア太平洋地域は2031年までに12.84%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の医薬品探索アウトソーシング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 製薬・バイオテク企業によるグローバルR&D支出の増大 | +1.8% | 北米および欧州に集中したグローバル規模 | 長期(4年以上) |

| 慢性疾患および希少疾患の負担増大による新規治療パイプラインの拡大 | +1.5% | 特にアジア太平洋地域を含むグローバル規模 | 長期(4年以上) |

| コスト効率と市場投入スピードの要請 | +1.2% | 北米および欧州でより強い牽引力を持つグローバル規模 | 中期(2〜4年) |

| CROが生成したデータパッケージの規制当局による受け入れ | +0.9% | 北米および欧州、アジア太平洋地域での段階的な普及 | 中期(2〜4年) |

| バーチャル・資産軽量型バイオテクスタートアップの増殖 | +1.1% | 北米および欧州のバイオテクハブ | 短期(2年以内) |

| 新規アウトソーシングニッチを開拓するAI駆動デノボ設計プラットフォーム | +1.3% | 北米および中国が主導するグローバル規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

製薬・バイオテク企業によるグローバルR&D支出の増大

2024年、製薬業界は英国における全企業R&Dの約18%を占め、民間部門の支出は増加を続けています。外部調達は企業の探索予算の61%を占めました。[1]国家統計局、「企業研究開発、英国:2024年」、ons.gov.uk Relation TherapeuticsやLatent Labsなどのバーチャルバイオテクは、20名未満の少人数チームで運営しながら、ほぼすべての探索業務をCROネットワークにアウトソーシングしています。スポンサーは、IND承認率85%以上のパートナーに対してプレミアム料金を支払う意向を示しており、ケミストリー、バイオロジー、DMPK、規制文書を含む統合サービスを提供するCROを優先しています。マルチモダリティ資産への製薬パイプラインの拡大は、一貫したR&D配分に支えられ、医薬品探索アウトソーシング市場の成長を牽引しています。さらに、バイオテクノロジーIPOおよびベンチャー資金調達に対する資本市場の強い関心が、マクロ経済の変動の中でもこのモメンタムを維持しています。その結果、CROは受注残において複数年にわたる見通しと平均契約額の増加という恩恵を受けています。スタンフォード大学のSyntheMolなどのAIモデルは9時間未満で25,000件の抗生物質候補を生成しており、アルゴリズム設計とハイスループット合成が組み合わさった際に得られる生産性向上を示しています。[2]Madura Jayatunga et al.、「AIが発見した薬剤は臨床試験でどの程度成功しているか?」、Drug Discovery Today、sciencedirect.com このようなスピードにより、先行者は競合他社が同じターゲットファミリーに取り組む前に特許ポジションを確保する機会を得ることができます。

慢性疾患および希少疾患の負担増大による新規治療パイプラインの拡大

2025年、世界のがん発生率は米国で200万件を超え、腫瘍学はその年のアウトソーシング探索支出の31.50%を占めました。[3]米国がん協会、「がんの事実と数字 2025年」、cancer.org 血液脳関門の課題を克服できるCNS候補薬への需要が、このセグメントの顕著な13.94%のCAGRを牽引しています。希少疾患プログラムは、患者コホートが限られている場合に表現型スクリーニングをCROに依存することが増えています。これらの進化する要件は社内能力を圧迫しており、外部探索パートナーシップを任意のアプローチではなく戦略的必要性としています。アジア太平洋地域では、高齢化が慢性疾患の有病率を加速させており、成長に地域的な側面を加えています。実証済みのバイオマーカー探索能力と高度なバイオロジースイートを持つCROは、より強い交渉力を獲得しており、混合サービス価格の上昇に寄与しています。

コスト効率と市場投入スピードの要請

スポンサーは、専用の自動化とインシリコスクリーニングプラットフォームを運用する専門CROチームに初期段階の業務を移管した場合、サイクルタイムが25〜50%短縮されると報告しています。デジタルモデルは偽陽性を減少させ、ヒット確認の実行を圧縮し、社内科学者を下流の臨床設計に集中させます。免疫腫瘍学および代謝疾患における競争環境は先行参入者を優遇するため、財務評価はリード最適化から数ヶ月を削減することにかかっています。ADME スクリーニングなどの循環依存タスクのアウトソーシングにより、急速に減価する機器群に縛られた資本を解放できます。

CROが生成したデータパッケージの規制当局による受け入れ

ICH E6(R3)は、品質システムがISO 9001およびGLP基準に準拠していることを条件に、スポンサーとCROに同等の責任を課しています。FDAの2024年ガイダンスは、アルゴリズムの検証が適切に文書化されていることを条件に、ADME予測のためのCRO運営プラットフォームを支持しています。欧州では、CTISが加盟国間のデータ提出フォーマットを合理化し、コンプライアンス上の課題を軽減しています。この進展により、アウトソーシングがINDタイムラインを妨げないとスポンサーが確信し、外部パートナーシップへの依存が高まっています。ただし、米国のBIOSECURE法は2032年までに中国CROの使用に潜在的な制限を導入し、スポンサーにコスト、キャパシティ、地政学的リスクの慎重な管理を迫っています。[4]Reuters Staff、「WuXi AppTecはBIOSECUREの不確実性にもかかわらず拡大を続ける」、reuters.com

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 最先端探索プラットフォームの高い資本集約性によるCROの利用可能性の制限 | -0.8% | アジア太平洋地域および欧州の中小規模CROに影響するグローバル規模 | 中期(2〜4年) |

| 厳格なデータ完全性・知的財産保護要件による国境を越えたプロジェクトの複雑化 | -1.1% | 米中協力において深刻なグローバル規模 | 短期(2年以内) |

| 中堅プロバイダー間の品質基準のばらつきによるスポンサーの信頼低下 | -0.6% | 新興アジア太平洋地域および中東・アフリカに集中したグローバル規模 | 中期(2〜4年) |

| 熟練科学的労働力に対するインフレ圧力によるアウトソーシングのコスト優位性の侵食 | -0.9% | 中国、インド、東欧で最も深刻なグローバル規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

最先端探索プラットフォームの高い資本集約性によるCROの利用可能性の制限

クライオ電子顕微鏡スイート、音響液体ハンドラー、AIコンピュートクラスターは、1,000万〜5,000万米ドルのコストを要し、大多数の中堅CROにとって財務的に手の届かない存在です。LonzaによるカプシドメーカーへのUS10億ドルの投資と、Thermo Fisherによる細胞治療への20億米ドルの拡張は、競争力を維持するために必要な規模の大きさを示しています。小規模プロバイダーは長期の回収期間と資金調達の課題に直面しており、ハイエンドの需要が少数のグローバルリーダーに集中しています。統合サービスを求めるスポンサーはキャパシティの制約に直面し、数ヶ月前からプロジェクトのスケジューリングが必要となり、多くの場合プレミアム価格が設定されます。

厳格なデータ完全性・知的財産保護要件による国境を越えたプロジェクトの複雑化

政府はデータ居住要件を強化し、特に大規模なゲノムデータセットに依存するAI駆動探索プログラムに対して電子実験ノートの監査を実施しています。コンプライアンス違反1件あたりの平均ペナルティと是正費用は1,480万米ドルに上り、スポンサーはパートナーのサイバーセキュリティ体制とブロックチェーンベースのトレーサビリティソリューションを精査することを余儀なくされています。フェデレーテッドラーニングとゼロ知識暗号化手法は、生の患者データを集中管理することなく国境を越えたモデルトレーニングを可能にするため、普及が進んでいます。2024年、規制当局は不十分な監査証跡などのデータ完全性違反を理由に、契約ラボに対して十数件の警告書を発行しました。知的財産保護に関する懸念は依然として根強く、2022年から2024年にかけて米国スポンサーが報告した中国による無断特許出願によって浮き彫りになっています。その結果、一部の企業はプロジェクトを複数のCROに分割しており、調整上の課題と効率低下を招いています。BIOSECURE法はリスク認識を高め、スポンサーに複数の管轄区域にわたる事業の多様化を促しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:メディシナルケミストリーが引き続き基盤を担い、スクリーニングが加速

2025年、メディシナルケミストリーは医薬品探索アウトソーシング市場の37.74%を占め、スキャフォールドホッピング、PROTAC合成、構造活性相関最適化の複雑性に牽引されました。ハイスループットスクリーニングは最も成長の速いサービスとして台頭し、13.12%のCAGRを記録しました。これは試薬使用量を90%削減する音響システムと、トリアージサイクルを数週間から数日に短縮するAIスコアリングに支えられています。医薬品探索アウトソーシング市場の成長に伴い、ターゲットバリデーションや細胞ベースアッセイなどのバイオロジーサービスは、スポンサーが特に腫瘍学や希少疾患においてメカニズム非依存的な探索を採用するにつれて安定した需要を維持しています。DMPKおよびトキシコロジーはコモディティ化が進んでいますが、下流の減耗を低減する早期キル・フェイル戦略において依然として不可欠です。

ケミストリーとバイオロジーの統合が契約構造をますます形成しています。スポンサーはスクリーニングアウトプットをメディシナルケミストリーのフォローアップに結びつける包括的なパッケージを好み、両方の能力を持つCROとの長期パートナーシップを育んでいます。一方、電気生理学や翻訳バイオマーカーサービスなどの分野に特化したニッチプロバイダーは、スポンサーが特定のエンドポイントに注力する際に高付加価値のプロジェクトベース契約を獲得しています。

薬剤タイプ別:低分子が優位を保ちながらモダリティが多様化

2025年、低分子は経口投与の容易さと有利な規制フレームワークに牽引され、収益の64.70%を占めました。しかし、細胞・遺伝子治療は2024年以降の世界CDMOキャパシティへの30億米ドルの拡張に支えられ、15.55%という力強いCAGRで著しい成長を牽引しています。これらの先進治療薬は低分子に比べて50〜100%のサービスプレミアムを要求し、医薬品探索アウトソーシング市場全体を押し上げています。さらに、RNAベース治療薬は、mRNAおよびsiRNAプラットフォームがCOVID-19後の成功を受けて進化を続ける中、主要な成長分野として台頭しています。

プロバイダーは、ウイルスベクターエンジニアリング、カプシド最適化、脂質ナノ粒子製剤に特化したCROスイートを通じて差別化を図っています。確立された低分子プレーヤーは、クライアントを維持するために内部開発または買収を通じてこれらの新モダリティへの能力を拡大しています。ただし、高い資本要件がポートフォリオ多様化のペースを遅らせています。一方、スポンサーはパイプライン全体でモダリティリスクを効果的に管理し、次世代治療薬をパイロットしながら従来のケモタイプへの安定した需要を維持しています。

治療領域別:腫瘍学が支配し、CNSが急成長

2025年、腫瘍学プログラムは総収益の31.50%を占めると予測されており、高度なバイオマーカー戦略を必要とする免疫腫瘍学、抗体薬物複合体、細胞治療パイプラインの進歩に牽引されています。規模は小さいものの、CNSおよび神経学プロジェクトは13.94%のCAGRで最高の成長を達成すると予想されています。この成長は、血液脳関門シャトルやAI対応ターゲットリスク低減などのイノベーションに起因しており、歴史的に高かった失敗率を大幅に低下させています。対照的に、感染症プロジェクトのアウトソーシングは周期的であり、パンデミック対策期間中に増加し、公衆衛生予算が制約される際に減少します。

医薬品探索アウトソーシング市場は治療領域の多様化から恩恵を受けており、各治療領域が独自のアッセイスイートと動物モデルを必要とします。このダイナミクスはスポンサーに複数のプロバイダーを活用することを促します。複数の疾患領域にわたる幅広い専門知識を持つ医薬品受託研究機関(CRO)はマスターサービス契約を獲得することが多く、多様な資産を管理できます。一方、神経変性疾患や希少代謝疾患などの複雑な適応症に特化したニッチスペシャリストは優れた成果を上げています。

エンドユーザー別:バイオテクノロジー企業が現在の需要を牽引し、学術機関がペースを上げる

バイオテクノロジー企業は2025年の支出の55.22%を占めました。これは、そのリーン型運営モデルがウェットラボ業務の外部パートナーシップを重視し、社内スタッフが科学的ビジョンと投資家関係に集中できるためです。ベンチャーキャピタルへのアクセスは増加していますが、投資家は依然としてバーンレートを精査しており、アウトソーシングは変動費構造とマイルストーン整合を提供します。学術・研究機関は11.32%のCAGRで成長すると予測されており、翻訳的コラボレーションを奨励する政府助成金と、発見をスピンアウト事業にライセンス供与する技術移転オフィスに後押しされています。

人工知能は今やベンチの発見を開発パイプラインと結びつけ、生のオミクスデータを創薬可能な仮説に変換しています。CROはこれらの仮説をIND準備候補に向けて前進させるためのアッセイ開発とメディシナルケミストリーの専門知識を提供しています。成功した産学コンソーシアムはレピュテーション資本を強化し、より多くの大学が助成金申請に契約業務パッケージを組み込むよう促しており、これは医薬品探索アウトソーシング市場にとって構造的な追い風となっています。

調達モデル別:FTE契約が収益を支え、ハイブリッドが勢いを増す

フルタイムイクイバレント契約は、スポンサーに専任科学者、予測可能な予算管理、反復的な探索サイクルにわたる継続性を提供することで、2025年収益の48.3%を占めました。明確なガバナンスフレームワークと日常的なコミュニケーションチャネルが科学的マイルストーンに対する共同責任を育んでいます。12.62%のCAGRで成長すると予測されるハイブリッドパートナーシップは、FTEとフィー・フォー・サービスの要素を組み合わせ、効力または選択性の閾値達成に対するサクセスフィーなどのリスク共有条項を含んでいます。このモデルはインセンティブを整合させ、上方参加がキャピタルリスクを相殺するため、プロバイダーが新規技術プラットフォームへの投資を促します。

スポンサーはエンドポイント定義が進化する遺伝子編集などの高不確実性治療領域でハイブリッド契約をパイロット導入することが増えています。アウトカムリスクを負担するCROは優先プロバイダーリストに掲載され、将来のパイプラインニーズへの早期可視性を得ます。この協調的なスタンスはスイッチングバリアを高め、市場の粘着性を強化し、医薬品探索アウトソーシング市場内での長期的な統合を確保します。

地域分析

北米は2025年収益の40.58%を生み出しており、これは製薬本社、ベンチャー支援バイオテク、AIスタートアップの密集したクラスターに起因しています。米国のCROはベンチャー資金を最先端の自動化、多層化された化合物ライブラリー、キュレーションされたヒューマンデータ資産に投入しています。実世界エビデンスに対する規制当局の開放的な姿勢が、非臨床パッケージを縮小することでプロジェクトのスループットをさらに加速させています。カナダは前臨床イノベーションに対する政府インセンティブで地域エコシステムを補完し、品質基準を損なうことなく財政的メリットをもたらしています。

アジア太平洋地域は2026年から2031年にかけて12.84%のCAGRという最も急峻な軌道を示しており、拡大する人材プール、低い運営コスト、バイオファーマの自給自足を優先する国家ロードマップに支えられています。中国はケミストリー、バイオロジー、GMPスイートを組み合わせた統合キャンパスサイトにより地域収益をリードしています。インドは広範な合成ケミストリー能力と英語を話す労働力によってポジションを強化しています。韓国はAI駆動ターゲット探索を支えるゲノムビッグデータハブに投資しています。これらのダイナミクスが総合的に、科学的洗練度を犠牲にすることなくコスト軽減を求めるグローバルスポンサーを引き付け、医薬品探索アウトソーシング市場における地域シェアを高めています。

欧州は厳格な品質基準、深い学術ネットワーク、RNAセラピューティクスなどの複雑なモダリティにおけるドメイン専門知識を背景に堅調なパフォーマンスを維持しています。ドイツとスイスは高精度分析と抗体エンジニアリングに特化し、英国は支持的なデータガバナンスフレームワークのもとでAIファーストの探索ベンチャーを育成しています。成長率はアジア太平洋地域に及ばないものの、欧州のコンプライアンス卓越性の評判は高付加価値プロジェクトの安定したパイプラインを確保しています。Horizon Europeが資金提供する国境を越えたイニシアチブは、小規模CROと大手製薬スポンサーを結びつけ、単なるキャパシティプロバイダーではなく戦略的パートナーとしての欧州大陸の役割を強化しています。

競争環境

競争環境は中程度の分散を特徴とし、上位10社のベンダーが相当な収益を占めています。Charles River Laboratories、WuXi AppTec、Thermo Fisher Scientificは、計算化学、バイオインフォマティクス、高度なバイオアナリティクスにおけるニッチプロバイダーを買収することで統合を推進しています。これらのフルサービスポートフォリオはターゲットバリデーションからIND対応トキシコロジーまでをカバーし、移行の摩擦を低減し、ワンコントラクトのシンプルさを提供しています。小規模スペシャリストは、例えばマクロ環状ペプチドライブラリーやPROTAC設計に特化した企業など、単一モダリティの深さで差別化を図り、優先プロバイダーフレームワークのもとで大手CROと協力することが多いです。

技術統合が競争を形成しています。独自の生成AIエンジンや量子情報ドッキングアルゴリズムを展開する企業は設計サイクルを短縮し、プレミアム価格を正当化し、スピードを重視するベンチャー支援バイオテクライアントを引き付けることができます。デジタル力のないCROは低マージンのコモディティ業務への格下げリスクに直面します。知的財産モデルはそれに応じて進化しており、共同所有条項とデータ居住保護が標準となっています。クラウドプロバイダーと主要CROの間の戦略的アライアンスが生まれており、スケーラブルなコンピュートとキュレーションされたケミカルスペースを組み合わせて競争上の堀を強化しています。

地理的拡大も市場シェアに影響を与えています。西側の既存企業は、タイムゾーン隣接クライアントにサービスを提供するためにシンガポールおよびメルボルンのラボを拡大し、バイリンガルのプロジェクト管理ハブを構築することで対応しています。能力の幅、デジタルイノベーション、規制上の知見の相互作用が、医薬品探索アウトソーシング市場における競争上のポジチャーを定義しています。

医薬品探索アウトソーシング産業のリーダー企業

Charles River Laboratories International, Inc.

Thermo Fisher Scientific Inc. (PPD)

Laboratory Corporation of America Holdings(Labcorp Drug Development)

Eurofins Scientific SE

WuXi AppTec

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:Sygnature Discoveryはブランドとウェブサイトをリニューアルし、統合パートナーとしてのポジショニングを強化しました。

- 2026年2月:Syngene InternationalとジョンズホプキンズはSynVentを通じた戦略的コラボレーションを開始し、初期段階プログラムを加速させています。

- 2026年2月:Insilico MedicineとChina Medical SystemはCNSおよび自己免疫プロジェクトをカバーするAI駆動探索アライアンスを開始しました。

- 2026年2月:武田薬品工業はIambicと最大17億米ドルを超える可能性のある複数年パートナーシップを締結し、当初は腫瘍学および消化器適応症をターゲットとしています。

- 2026年1月:Insilico MedicineとQilu PharmaceuticalはPharma.AIプラットフォームを通じて低分子心代謝阻害剤を開発する共同プログラムを創設しました。

- 2025年6月:XtalPiとPfizerは探索のための高度な分子モデリングプラットフォームを共同開発するコラボレーションを拡大しました。

世界の医薬品探索アウトソーシング市場レポートの範囲

レポートの範囲として、医薬品探索アウトソーシングとは、2社が業務契約を締結し、一方の企業がクライアントに代わって所望の医薬品を製造するプロセスです。場合によっては、契約製造業者がクライアントの注文および出荷も担当します。

医薬品探索アウトソーシング市場は、タイプ、薬剤タイプ、治療領域、エンドユーザー、調達モデル、地域によって区分されています。タイプ別では、市場はメディシナルケミストリーサービスとバイオロジーサービスに区分されています。薬剤タイプ別では、市場は低分子と大分子(バイオ医薬品)に区分されています。治療領域別では、市場は腫瘍学、感染症、呼吸器疾患、心血管疾患、消化器疾患、その他に区分されています。エンドユーザー別では、市場は製薬会社、バイオテクノロジー企業、学術・研究機関、医薬品受託製造・開発機関、その他に区分されています。調達モデル別では、市場はフルタイムイクイバレント(FTE)、フィー・フォー・サービス(FFS)、ファンクショナルサービスパートナーシップ、ハイブリッド・戦略的パートナーシップに区分されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米に区分されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(米ドル)ベースの市場規模と予測を提供しています。

| メディシナルケミストリーサービス |

| バイオロジーサービス |

| DMPKおよびトキシコロジー |

| ヒット・トゥ・リードおよびリード最適化 |

| ハイスループットスクリーニング(HTS) |

| 低分子 |

| 大分子 |

| 細胞・遺伝子治療 |

| ペプチド・タンパク質治療薬 |

| RNAベース治療薬 |

| 腫瘍学 |

| 感染症 |

| CNSおよび神経学 |

| 心血管 |

| 呼吸器 |

| 消化器 |

| 自己免疫・炎症性疾患 |

| 代謝疾患 |

| その他 |

| 製薬会社 |

| バイオテクノロジー企業 |

| 学術・研究機関 |

| 医薬品受託製造・開発機関 |

| その他 |

| フルタイムイクイバレント(FTE) |

| フィー・フォー・サービス(FFS) |

| ファンクショナルサービスパートナーシップ |

| ハイブリッド・戦略的パートナーシップ |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| サービスタイプ別 | メディシナルケミストリーサービス | |

| バイオロジーサービス | ||

| DMPKおよびトキシコロジー | ||

| ヒット・トゥ・リードおよびリード最適化 | ||

| ハイスループットスクリーニング(HTS) | ||

| 薬剤タイプ別 | 低分子 | |

| 大分子 | ||

| 細胞・遺伝子治療 | ||

| ペプチド・タンパク質治療薬 | ||

| RNAベース治療薬 | ||

| 治療領域別 | 腫瘍学 | |

| 感染症 | ||

| CNSおよび神経学 | ||

| 心血管 | ||

| 呼吸器 | ||

| 消化器 | ||

| 自己免疫・炎症性疾患 | ||

| 代謝疾患 | ||

| その他 | ||

| エンドユーザー別 | 製薬会社 | |

| バイオテクノロジー企業 | ||

| 学術・研究機関 | ||

| 医薬品受託製造・開発機関 | ||

| その他 | ||

| 調達モデル別 | フルタイムイクイバレント(FTE) | |

| フィー・フォー・サービス(FFS) | ||

| ファンクショナルサービスパートナーシップ | ||

| ハイブリッド・戦略的パートナーシップ | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2031年における医薬品探索アウトソーシング市場の予測値はいくらですか?

7.27%のCAGR軌道で71億6,000万米ドルに達すると予測されています。

現在最も高い収益を生み出しているサービスセグメントはどれですか?

メディシナルケミストリーサービスが2025年に37.74%のシェアでトップとなっています。

2026年から2031年にかけて最も速く成長している地域はどこですか?

アジア太平洋地域は12.84%のCAGRで拡大し、他のすべての地域を上回ると予測されています。

バーチャルバイオテク企業がアウトソーシング需要にとって重要な理由は何ですか?

そのリーン型構造はラボ業務を外部パートナーに依存しており、CROへの安定した契約フローを牽引しています。

AIはどのように初期医薬品探索を改善しますか?

生成エンジンは数時間以内に数千の候補分子を作成・トリアージし、ヒット・トゥ・リードのタイムラインを圧縮してコストを削減できます。

最終更新日: