米国製剤開発アウトソーシング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

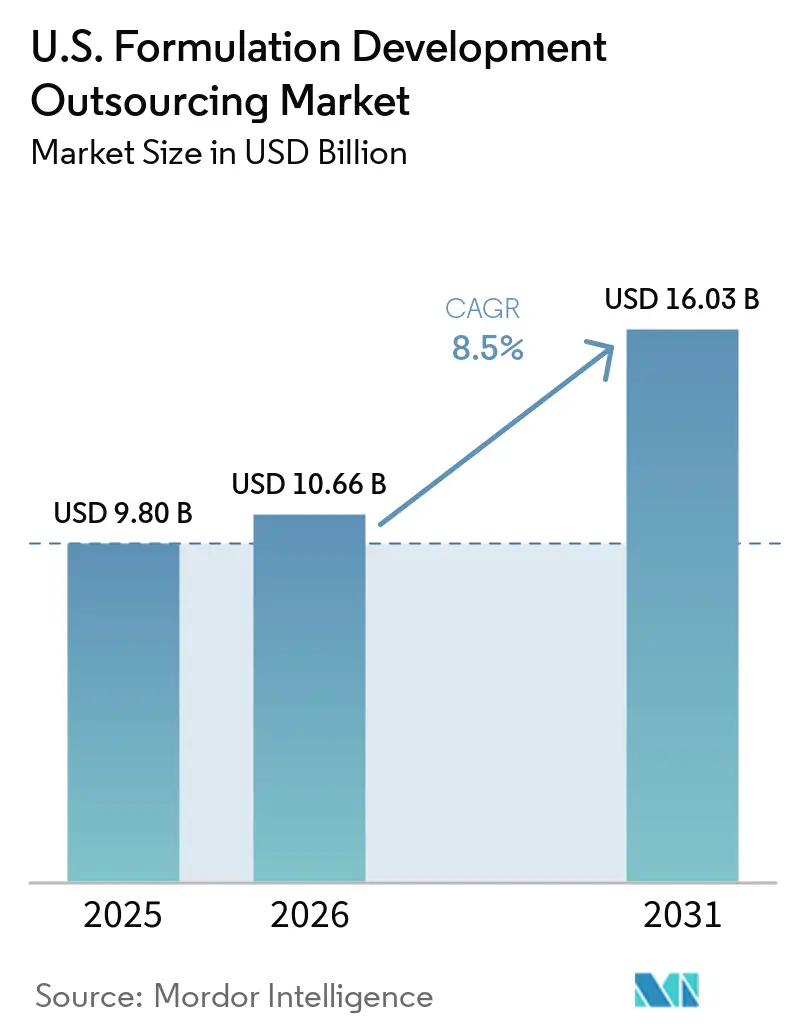

| 基準年の市場規模 (2025) | 9.80 十億米ドル |

| 市場規模 (2026) | 10.66 十億米ドル |

| 市場規模 (2031) | 16.03 十億米ドル |

| 成長率 (2026 - 2031) | 8.50% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国製剤開発アウトソーシング市場分析

米国製剤開発アウトソーシング市場規模は、2025年の98.0 ビリオン 米ドルから2026年には106.6 ビリオン 米ドルに増加し、2026年~2031年にかけてCAGR 8.5%で成長して2031年までに160.3 ビリオン 米ドルに達する見込みです。

米国の医薬品製剤開発サービス市場は、IND段階プログラムの高い集積度と、スポンサーが社内インフラへの投資ではなく専門CDMOとの連携を促すFDAのリスクベースCMCフレームワークにより、アウトソーシング量において世界をリードしています。もう一つの安定した需要ドライバーは505(b)(2)再製剤化活動であり、新薬サイクルが低迷する時期においても製剤集約型プログラムを持続させ、さまざまな開発モデルにわたって市場活動を確保しています。市場は単発のアウトソーシング案件から、マイルストーンおよびロイヤルティ要素を含む長期的なリスク共有型CDMOパートナーシップへとシフトしており、サービスプロバイダーの経済的利益をスポンサーの成果に連動させています。

主要レポートのポイント

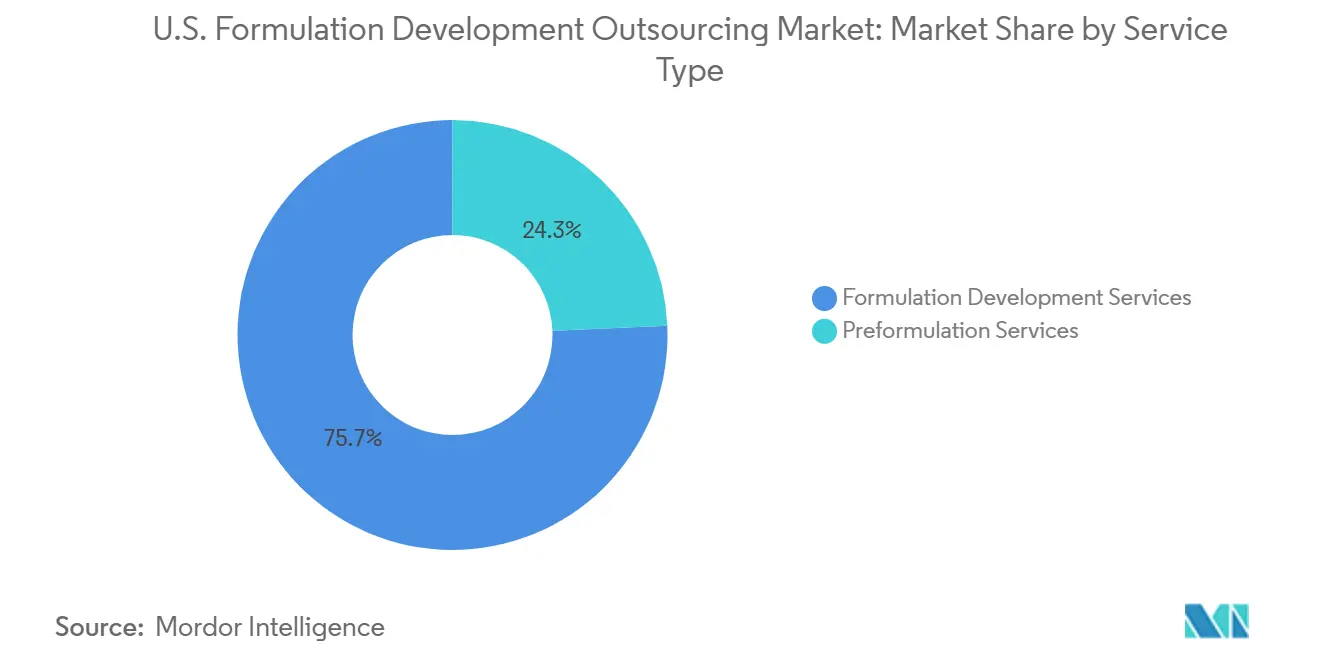

- サービスタイプ別では、製剤開発サービスが2025年の収益の75.69%を占め、プレフォーミュレーションサービスは2031年にかけてCAGR 16.20%で成長する見込みです。

- 剤形別では、注射・非経口剤形が2031年にかけて最高のCAGR 16.99%を記録する見込みであり、2025年の最大剤形シェアは提供された草稿では特定されていません。

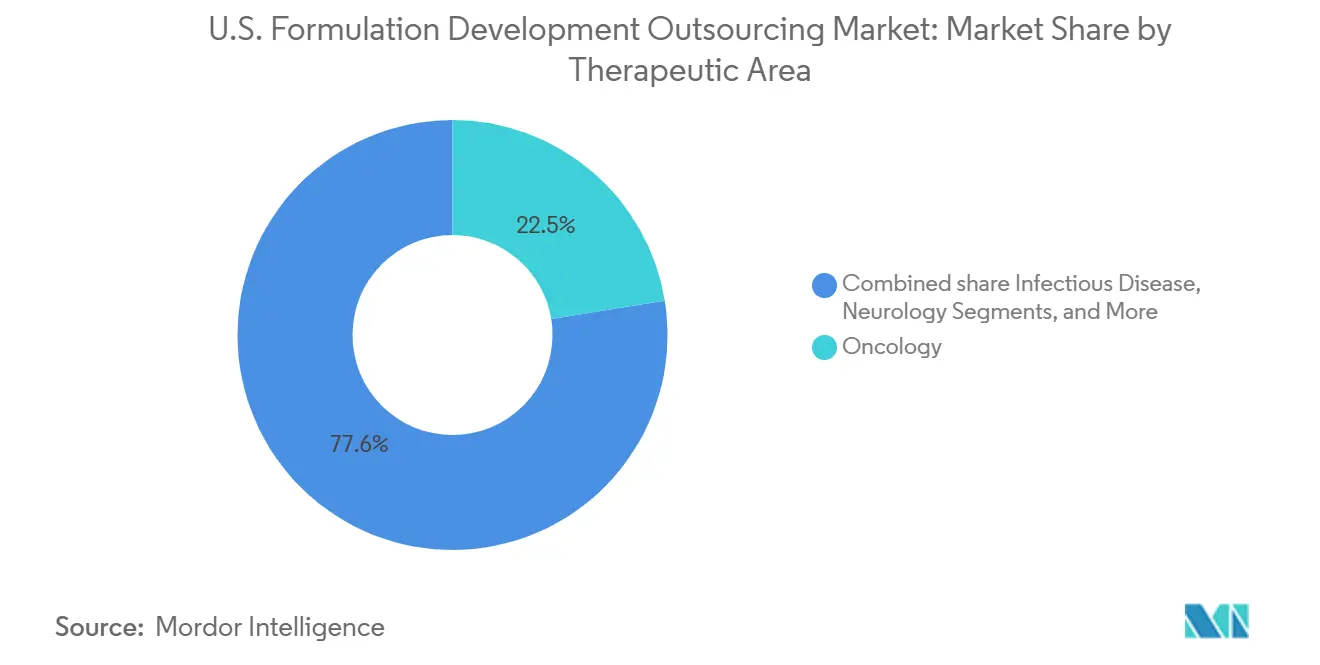

- 治療領域別では、腫瘍学が2025年に22.45%を占め、心血管療法は2031年にかけてCAGR 17.34%で成長する見込みです。

- エンドユーザー別では、製薬・バイオ医薬品企業が2025年の収益の78.89%を占め、政府・学術機関は2031年にかけてCAGR 17.25%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国製剤開発アウトソーシング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| コスト管理と製剤専門知識へのアクセスを目的としたアウトソーシング | +2.3% | 全国規模、ニュージャージー州製薬コリドー、マサチューセッツ州、ノースカロライナ州リサーチトライアングルに集中 | 中期(2〜4年) |

| バイオロジクスおよび注射剤の複雑性の高まり | +2.0% | 全国規模、ボストン、サンディエゴ、サンフランシスコベイエリアのバイオロジクスハブで早期に進展 | 長期(4年以上) |

| 腫瘍学および専門薬パイプラインの拡大 | +1.5% | 全国規模、北東部の腫瘍学CDMOクラスターおよびリサーチトライアングルに集中 | 長期(4年以上) |

| 米国における高密度な臨床試験活動と開発タイムラインの短縮 | +1.2% | 全国規模、北東部および西海岸のINDクラスターで最高密度 | 短期(2年以内) |

| リショアリングおよびバイオセキュア主導のベンダー再認定 | +0.9% | 全国規模、リショアリング投資は中西部および中部大西洋岸の製造コリドーに集中 | 短期(2年以内)〜中期(2〜4年) |

| 505(b)(2)再製剤化機会セット | +0.8% | 全国規模、ニュージャージー州やシカゴなどのブランド専門製薬ハブで最高密度 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

コスト管理と製剤専門知識へのアクセスを目的としたアウトソーシング

米国の医薬品製剤開発サービス市場は、少数のフルサービスCDMOへのアウトソーシングに集中したアセットライト型R&Dモデルへと進化しています。2025年には、FDA承認の73%がアウトソーシングされたAPI製造を利用しており、2024年の74%と一致しています。一方、65%はアウトソーシングされた最終剤形製造に依存していました。[1]食品医薬品局、「化学・製造・管理の開発および準備パイロットプログラム、プログラム告知」、連邦官報、federalregister.gov 大手製薬企業はマイルストーンおよびロイヤルティ要素を含むリスク共有型契約を採用しており、規制上の実績が優れたプロバイダーを優遇しています。このトレンドは小規模CDMOを市場から排除し、スイッチングバリアを高めており、臨床および商業プログラム全体で需要が拡大する中、確立されたプロバイダーに対してより大きな価格決定力を付与しています。

バイオロジクスおよび注射剤の複雑性の高まり

米国の医薬品製剤開発サービス市場は、バイオロジクスおよび無菌注射剤の技術的要求により拡大しています。2025年のFDA承認の45%をバイオロジクスが占め、抗体薬物複合体や脂質ナノ粒子RNA療法などの先進療法に焦点が当てられています。[2]Zhouxi Wang ら、「非無菌固形経口剤形医薬品の製造評価に向けたFDAの知識支援評価および構造化申請の実施」、AAPS Open、doi.org WuXi BiologicsのWuXiHigh 2.0などのプラットフォームは、技術的差別化の重要性を示しています。モノクローナル抗体製品の20%以上が現在高濃度製剤を使用しており、自己投与型皮下投与が普及しつつあります。フィルフィニッシュの持続的な制約により、国内無菌設備の価値が高まり、高度な無菌充填能力を持つCDMOが恩恵を受けています。

腫瘍学および専門薬パイプラインの拡大

米国の医薬品製剤開発サービス市場は、特に高封じ込めプログラムにおける腫瘍学および専門薬パイプラインによって支えられています。2025年には200以上の抗体薬物複合体が臨床開発中であり、さらに250以上が探索または前臨床段階にありました。市販されている抗体薬物複合体の約90%が安定性のために凍結乾燥に依存しており、適格ベンダーは専門的な知識を持つ企業に限定されています。国立がん研究所の標的療法への注力が製剤需要を持続させる一方、抗体薬物複合体プログラムにおける製剤の複雑性は、検証済みの封じ込めプラットフォームと統合ワークフローを持つCDMOの地位を強化しています。

米国における高密度な臨床試験活動と開発タイムラインの短縮

米国における臨床試験の規模と速度が、医薬品製剤開発サービス市場の成長を牽引しています。FDAのPDUFA VIIフレームワークは、CMC問題の早期解決を通じて開発を加速しています。それにもかかわらず、2020年から2024年にかけての完全回答書の74%がCMCおよび分析上の欠陥に起因しており、製剤品質の重要性が強調されています。規制専門知識、事前検証済みプラットフォーム、およびQuality by Designパッケージを持つCDMOが支持を集めています。FDAの構造化データ中心のレビューアプローチは、有能なアウトソーシングパートナーをさらに優遇し、より少数のより熟練したサービスプロバイダーを中心に市場を集約しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 厳格なFDA CMCおよび臨床試験コンプライアンス | -1.5% | 全国規模、初回ヒト投与活動が密集する北東部および西海岸のバイオテクノロジークラスターで最も強い影響 | 中期(2〜4年) |

| 初期段階バイオテクノロジーの資金調達の変動性 | -1.2% | 全国規模、ボストン、サンフランシスコ、サンディエゴなどのベンチャー集積ハブで最も早期に影響 | 短期(2年以内) |

| 添加剤および包装資材への関税リスク | -0.8% | 全国規模、輸入資材に依存する無菌注射剤および放出制御プログラムで最も高いリスク | 短期(2年以内)〜中期(2〜4年) |

| 製剤変更後のブリッジング試験負担 | -0.7% | 全国規模、後期段階のスケールアップおよびサイト移転プログラムに集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

厳格なFDA CMCおよび臨床試験コンプライアンス

厳格なFDAコンプライアンスは、コストの増加と開発タイムラインの延長により、米国の医薬品製剤開発サービス市場に引き続き課題をもたらしています。2020年から2024年にかけて、完全回答書の74%がCMCおよび分析上のギャップに関連しており、多くの場合、多大な投資の後にレビュープロセスの後半で特定されました。[3]Christopher Cole、「完全回答書におけるCMCおよび分析上のギャップ、FDAガイダンスにもかかわらず持続する理由と成功のための自社ポジショニング方法」、Pharmaceutical Technology、pharmtech.com 新規バイオロジクスについては、比較可能性計画、二次サプライヤーカバレッジ、および検証済みコールドチェーンロジスティクスへの早期注力が小規模チームへの圧力を増大させています。規制アドバイザリーサービスをバンドル提供するCDMOは、実験室実行のみを提供するCDMOに対して優位性を獲得しています。FDAのCDRPプログラムはブレークスルー指定プログラムを加速させますが、その影響は対象となるケースに限定されています。

初期段階バイオテクノロジーの資金調達の変動性

資金調達環境の変動は、特に初期段階において、米国の医薬品製剤開発サービス市場に大きな影響を与えています。2025年には、米国スタートアップ総投資額に占めるバイオテクノロジーのシェアが8%強に低下し、20年以上で最低水準となりました。公開バイオテクノロジーの資金調達は2025年5月に前年比57%減の27.0 ビリオン 米ドルに落ち込み、4月の3年ぶりの低水準に続く結果となりました。この減少は、バーチャルバイオテクノロジー企業や小型株イノベーターからのCDMO委託を減少させ、フェーズI CMCパッケージ準備などの製剤集約型IND移行タスクを遅延させています。これらの遅延は、後期段階および商業アウトソーシングが安定しているにもかかわらず、収益の可視性を圧迫しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:プレフォーミュレーション投資による開発リスクのフロントローディング

2025年には、製剤開発サービスが米国の医薬品製剤開発サービス市場の75.69%を占め、スポンサーが分析、プロセス、スケールアップタスクを単一の品質システム内に統合するパートナーシップを好む傾向を反映しています。プレフォーミュレーションサービスは2031年にかけてCAGR 16.20%で成長しており、スポンサーがバイオロジクス、抗体薬物複合体、脂質ナノ粒子療法における粘度、凝集傾向、添加剤適合性に早期から注力することで、リスクの早期特定へのシフトを示しています。このアプローチは後期段階での再製剤化および規制上の混乱を最小化します。

剤形別:注射・非経口剤形が能力プレミアムを定義

注射・非経口剤形は、米国の医薬品製剤開発サービス市場において最も成長の速いセグメントであり、2031年にかけてCAGR 16.99%が見込まれています。この成長は、バイオロジクス中心の承認状況と、複雑な開発タスクに対応する無菌インフラをスポンサーが持たないことによって牽引されています。高濃度皮下投与製品および独自の添加剤システムへの需要が高まっており、専門的な無菌製剤の専門識が評価されています。

治療領域別:心血管がイノベーション密度で先行

2025年には、腫瘍学が米国の医薬品製剤開発サービス市場をシェア22.45%でリードし、専門的な取り扱いと統合を必要とする抗体薬物複合体、標的低分子、および免疫腫瘍学プログラムによって支えられています。これらの技術的要求がプレミアム価格を牽引し、特定のプロバイダーへの業務集中をもたらしています。感染症、神経学、希少疾患を含む他の治療領域も、それぞれ独自の製剤ニーズを持って市場に貢献しています。

心血管療法は最も成長の速いセグメントであり、2031年にかけてCAGR 17.34%が見込まれ、固定用量配合経口製品、RNAベース製剤、および長時間作用型注射剤によって牽引されています。プロバイダーは先進療法カテゴリー全体で専門知識を拡大しており、パートナーシップとイノベーションが処方量ではなく製剤の複雑性に対応することで市場を形成しています。

エンドユーザー別:政府・学術チャネルがフロントエンドパイプラインを再構築

製薬・バイオ医薬品企業は2025年に米国の医薬品製剤開発サービス市場の78.89%を占め、優先プロバイダーネットワークと高付加価値契約を通じて市場の安定性を維持しています。政府・学術機関は最も成長の速いセグメントであり、2031年にかけてCAGR 17.25%が見込まれ、NIH橋渡し研究プログラム、BARDAイニシアチブ、および学術発のINDがCDMOと直接パートナーシップを結ぶことによって牽引されています。

地理的分析

米国の医薬品製剤開発サービス市場は、単一の支配的なクラスターではなく、4つの地域イノベーション・製造コリドーを中心に構成されています。北東部は前臨床および初期段階アウトソーシングの主要ゾーンであり、ボストン・ケンブリッジのバイオテクノロジー基盤、ニュージャージー州製薬コリドー、およびペンシルベニア州の活動の統合によって牽引されています。このコリドーは、ベンチャー支援バイオテクノロジー企業、学術医療センター、製剤専門家、および初回ヒト投与プログラムの高い集積を組み合わせています。

西海岸は米国の医薬品製剤開発サービス市場において第2位の地域であり、バイオロジクス、細胞・遺伝子療法、および抗体薬物複合体アウトソーシングの主要ハブとして機能しています。カリフォルニア州のサンフランシスコベイエリアとサンディエゴが、先進療法開発者と専門人材の集積によりこの活動を牽引しています。Thermo Fisher ScientificのPatheon事業は、両海岸での事業を通じて、低分子および最終剤形承認において大きなシェアを維持しています。

ノースカロライナ州リサーチトライアングルパークを中心とする南東部は最も成長の速いハブであり、低い運営コスト、強力な製造労働力プール、および主要研究機関への近接性を提供しています。2025年12月に署名されたバイオセキュア法は、中国CDMOから国内プロバイダーへのアウトソーシングを転換させており、南東部と中西部がこの再認定業務の大きなシェアを獲得しています。

競争環境

米国の医薬品製剤開発サービス市場は、上位において中程度に集約されており、小規模プレイヤーの間では大きな断片化が見られます。2015年から2025年にかけて、Thermo Fisher ScientificのPatheon、Catalent、Lonzaが最終剤形承認の約40%を合計で占め、他の19のプロバイダーはそれぞれ5%未満の市場シェアを保有していました。主要企業は規模と規制上の優位性から恩恵を受けており、より広い市場は専門・ニッチオペレーターとの競争が続いています。

米国の医薬品製剤開発サービス市場のホワイトスペース機会は、政府・学術スポンサー向けの初期段階プレフォーミュレーション、放出制御経口剤形の連続製造、および自己投与型バイオロジクスの統合デバイス・コンビネーション開発に集中しています。National Resilienceなどの新興プレイヤーは、AI対応プロセス制御、デジタルツイン、シングルユースバイオロジクスユニット、および国家安全保障とBARDA優先事項との整合に注力しています。2026年5月、Charles River LaboratoriesはCDMOおよびCell Solutions事業をGI Partnersに売却し、Rose BioSolutionsを設立しました。これは専門オペレーターへのシフトを示しています。同様に、2026年4月のSimulations Plus、Lonza Group、および米国FDAによる非晶質固体分散体医薬品の予測フレームワーク開発に関する協力は、機構論的モデリング能力を持つプロバイダーに、モデル情報に基づくCMC申請において競争上の優位性をもたらす可能性があります。

米国製剤開発アウトソーシング産業のリーダー企業

Charles River Laboratories International, Inc.

Catalent, Inc.

Lonza Group AG

Thermo Fisher Scientific Inc. (Patheon)

Recipharm AB

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年5月:CatalentとElpida TherapeuticsがAAV9遺伝子療法の後期製造に向けてパートナーシップを締結し、ElpidaのAAVプログラムへの独占的権利を確保。Catalentのポートフォリオは80以上のパートナーシップに拡大。

- 2026年5月:GI PartnersがCharles River LaboratoriesのCDMOおよびCell Solutions事業を買収し、2025年収益1.43 ビリオン 米ドルの先進療法製造企業Rose BioSolutionsを設立。

- 2026年5月:Nuvation BioがThermo Fisher Scientificと協力し、IBTROZI(タレトレクチニブ)の米国内製造を実施。技術移転を完了し、NDA補足申請を提出。

- 2026年4月:Thermo Fisher ScientificがGibco CTS Compleo Fill and Finish Systemを発売。自家細胞療法ワークフローにおけるリスクと変動性を低減する自動化プラットフォーム。

- 2026年4月:Simulations Plus、Lonza Group、および米国FDAが協力し、非晶質固体分散体医薬品の予測フレームワークを開発。プラットフォームと実験データを統合。

米国製剤開発アウトソーシング市場レポートの範囲

本レポートの範囲として、製剤開発アウトソーシングとは、医薬品、化粧品、またはサプリメントのレシピを設計、最適化、およびテストするために、専門の第三者機関(通常はCDMO)に委託する慣行です。企業はこれを活用して、高度な実験室設備へのアクセス、市場投入までの時間の短縮、および社内実験室を必要とせずに運営コストを削減しています。

米国製剤開発アウトソーシング市場は、サービスタイプ、剤形、治療領域、およびエンドユーザー別にセグメント化されています。サービスタイプ別では、市場はプレフォーミュレーションサービスと製剤開発サービスを含みます。剤形別では、市場は経口、注射・非経口、局所・経皮、吸入・経鼻、眼科、ならびに口腔内、舌下、直腸、および膣内にセグメント化されています。治療領域別では、市場は腫瘍学、感染症、神経学、心血管、呼吸器、血液学、皮膚科学、希少疾患・遺伝性疾患、自己免疫・炎症性疾患、およびその他に分類されています。エンドユーザー別では、市場は製薬・バイオ医薬品企業、政府・学術機関、およびその他にセグメント化されています。本レポートは、上記セグメントについて金額(米ドル)での市場規模と予測を提供しています。

| プレフォーミュレーションサービス |

| 製剤開発サービス |

| 経口 |

| 注射・非経口 |

| 局所・経皮 |

| 吸入・経鼻 |

| 眼科 |

| 口腔内、舌下、直腸、および膣内 |

| 腫瘍学 |

| 感染症 |

| 神経学 |

| 心血管 |

| 呼吸器 |

| 血液学 |

| 皮膚科学 |

| 希少疾患・遺伝性疾患 |

| 自己免疫・炎症性疾患 |

| その他 |

| 製薬・バイオ医薬品企業 |

| 政府・学術機関 |

| その他 |

| サービスタイプ別 | プレフォーミュレーションサービス |

| 製剤開発サービス | |

| 剤形別 | 経口 |

| 注射・非経口 | |

| 局所・経皮 | |

| 吸入・経鼻 | |

| 眼科 | |

| 口腔内、舌下、直腸、および膣内 | |

| 治療領域別 | 腫瘍学 |

| 感染症 | |

| 神経学 | |

| 心血管 | |

| 呼吸器 | |

| 血液学 | |

| 皮膚科学 | |

| 希少疾患・遺伝性疾患 | |

| 自己免疫・炎症性疾患 | |

| その他 | |

| エンドユーザー別 | 製薬・バイオ医薬品企業 |

| 政府・学術機関 | |

| その他 |

レポートで回答される主要な質問

米国医薬品製剤開発サービス分野の2031年の市場規模はいくらですか?

米国の医薬品製剤開発サービス市場は、2026年の106.6 ビリオン 米ドルから年率8.50%のCAGRで成長し、2031年までに160.3 ビリオン 米ドルに達すると予測されています。

最も多くの収益をもたらすサービスカテゴリーはどれですか?

製剤開発サービスは最大のサービスタイプであり、スポンサーが引き続き統合開発パートナーシップを好むことから、2025年の収益の75.69%を占めています。

プレフォーミュレーションサービスが市場全体よりも速く成長しているのはなぜですか?

プレフォーミュレーションサービスは、スポンサーが後期段階での規制上および再製剤化リスクを低減するために重要な特性評価業務を早期に移行させていることから、2031年にかけてCAGR 16.20%で成長すると予測されています。

アウトソーシングされた製剤業務において注射剤がなぜ重要になっているのですか?

注射・非経口剤形は、バイオロジクス、高濃度皮下投与製品、および長時間作用型注射剤が無菌専門知識への需要を高めることから、2031年にかけてCAGR 16.99%で成長すると予測されています。

最も速く成長している治療領域はどれですか?

心血管療法は、固定用量配合剤、RNAベース製剤、および長時間作用型注射剤アプローチによって支えられ、2031年にかけてCAGR 17.34%で最も速い成長を示すと予測されています。

最も速く拡大している顧客グループはどれですか?

政府・学術機関は、NIH橋渡し研究プログラム、BARDAプロジェクト、および学術発のINDがCDMO製剤パートナーを直接利用するケースが増加していることから、2031年にかけてCAGR 17.25%で成長すると予測されています。

最終更新日: