チャイルドケア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 274.71 十億米ドル |

| 市場規模 (2031) | 354.81 十億米ドル |

| 成長率 (2026 - 2031) | 5.25% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるチャイルドケア市場分析

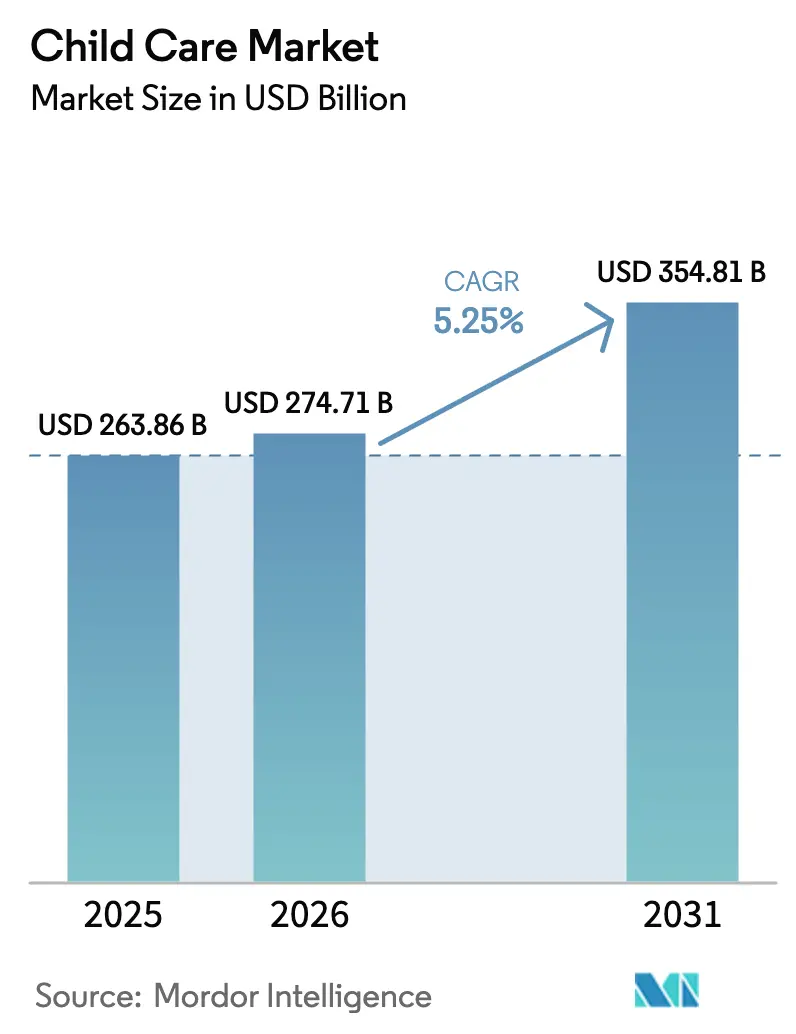

チャイルドケア市場規模は、2025年の2,638.6億ドル、2026年の2,747.1億ドルから2031年には3,548.1億ドルへと拡大し、2026年から2031年にかけてCAGR 5.25%を記録する見込みです。

母親の労働力参加率の上昇、職場内ソリューションに対する企業需要、デジタル入園プラットフォームの普及が、賃金上昇単独よりも速いペースでアクセスを拡大しています。正規センター運営者は安全技術とカリキュラムの知的財産を標準化して価格競争力を維持する一方、カナダ、オーストラリア、欧州の一部では政府が補助金を引き上げ、自己負担費用を世帯中央値収入の10%未満に抑えています。[1]カナダ雇用・社会開発省、「カナダ全土の幼児教育・保育の進捗状況」、カナダ政府、canada.ca 並行して、雇用主支援型契約が運営者を空室リスクから保護し、ユニットレベルの利益率を独立系事業者より3〜5パーセントポイント高く押し上げています。AI対応の安全分析、適応型学習エンジン、モバイルウェイトリストアプリが、透明性と応答時間に関する保護者の期待を再形成しています。それでも、保育士不足と新たな換気基準が高コスト都市圏での定員拡大を抑制しています。

主要レポートのポイント

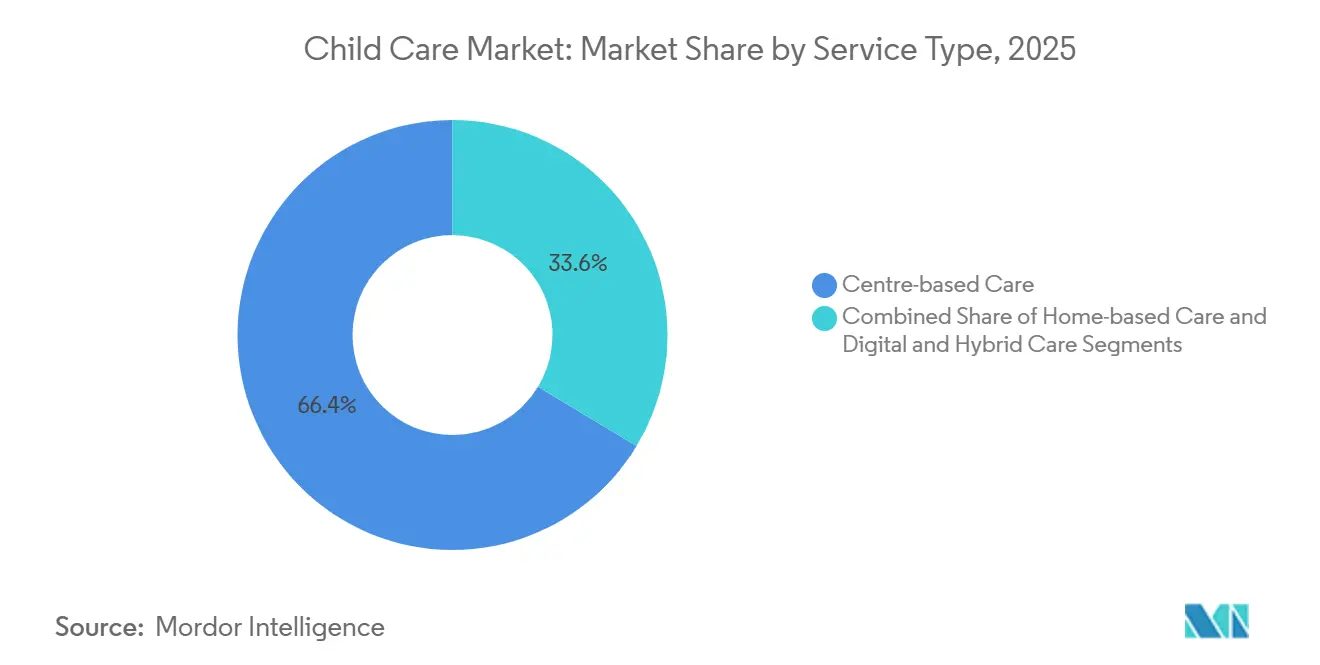

- サービスタイプ別では、センターベースケアが2025年のチャイルドケア市場シェアの66.36%を占め、デジタル&ハイブリッド形式は2031年までに最速の8.14% CAGRを記録する見込みです。

- 年齢層別では、3〜5歳の就学前児童が2025年の入園者数の52.67%を占め、12か月未満の乳児ケアは2026年から2031年にかけて9.46% CAGRで拡大する見通しです。

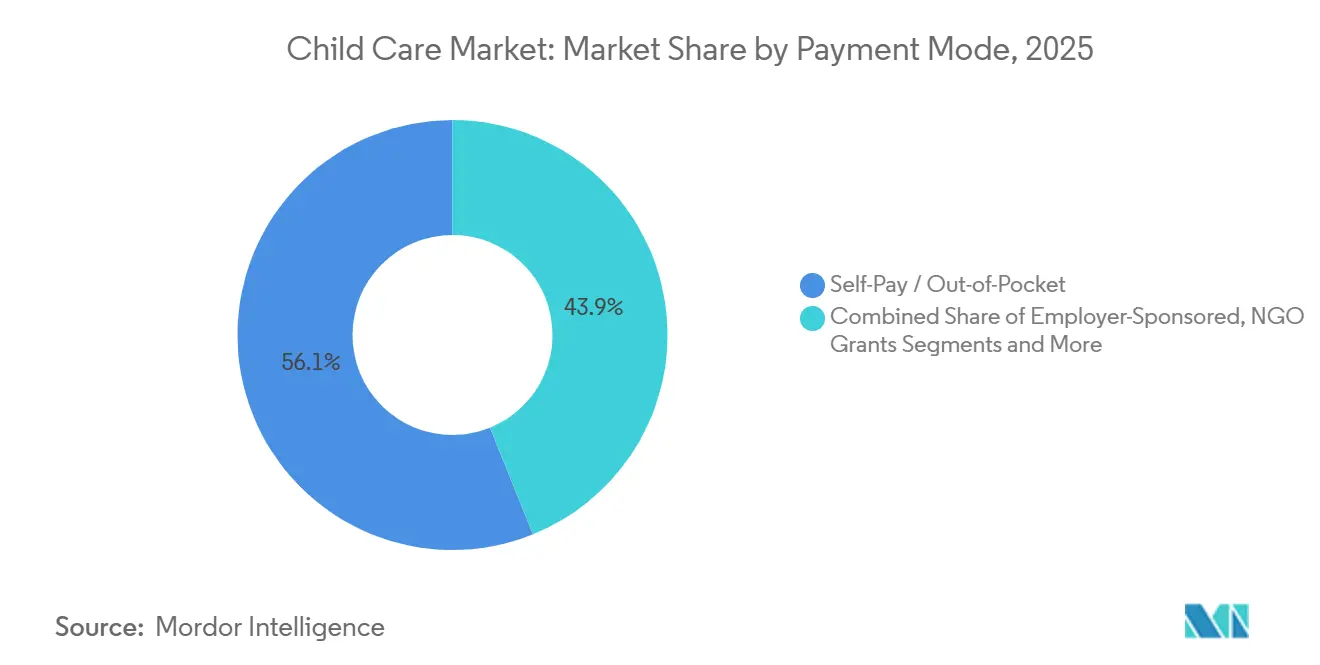

- 支払いモード別では、自己負担が2025年の世界収益の56.11%を生み出しましたが、政府補助金およびバウチャーは2031年まで8.12% CAGRで拡大しています。

- プロバイダーオーナーシップ別では、営利事業者が2025年収益の54.73%を占めましたが、非営利プロバイダーは2031年まで7.24%というより高いCAGRが見込まれます。

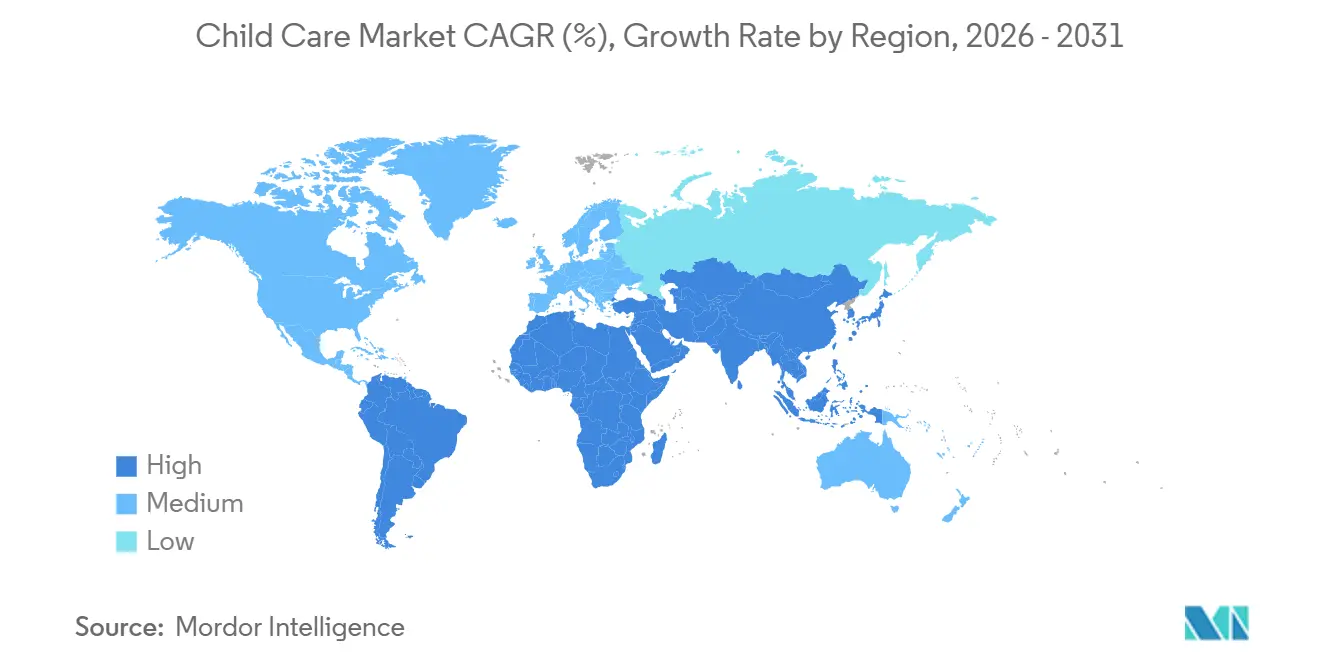

- 地域別では、北米が2025年の世界価値の42.62%を占め、アジア太平洋地域は2031年まで最速の7.82% CAGRが見込まれます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルチャイルドケア市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 共働き世帯の増加 | 1.2% | 北米、欧州、アジア太平洋都市部で最も高い強度を持つグローバル | 中期(2〜4年) |

| 政府の負担軽減プログラム&補助金 | 1.5% | 北米(カナダ、米国の一部州)、欧州(英国、ドイツ、フランス)、オーストラリア | 短期(2年以内) |

| 雇用主負担型保育に対する企業需要 | 0.8% | 北米、欧州、GCC(雇用主主導型経済) | 中期(2〜4年) |

| デジタルプラットフォームの拡大&入園自動化 | 0.6% | 北米、欧州、アジア太平洋都市部での早期導入を伴うグローバル | 長期(4年以上) |

| AI対応適応型学習&安全分析 | 0.4% | 北米、欧州、オーストラリア、日本、韓国 | 長期(4年以上) |

| 小売不動産空き物件を活用した都市型マイクロセンター形式 | 0.5% | 北米、欧州、アジア太平洋都市中心部 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

共働き世帯の増加

米国における女性の労働力参加率は2025年に57.4%に上昇し、6歳未満の子どもを持つ世帯の63%が共働き世帯となっています。カナダの1日10カナダドル政策は申請件数を22%増加させ、オーストラリアの90%補助金上限は利用者を15%増加させました。こうした変化は非公式保育の機会を狭め、都市圏のウェイトリストを長期化させています。

政府の負担軽減プログラム&補助金

米国の扶養家族ケア税額控除は2025年に子ども1人当たり4,000ドルに引き上げられました。英国は乳児への週30時間の無償保育を延長するために15億ポンドを投入しました。ドイツは低所得世帯の市町村費用を撤廃し、日本はパートタイム労働者の補助金上限を引き上げ、いずれの措置も収益構成を公的償還へと傾けています。[2] 米国内国歳入庁、「2025年の扶養家族ケアクレジットの引き上げ」、IRS、irs.gov

雇用主負担型保育に対する企業需要

Bright Horizonsは、14件の新規フォーチュン500企業との契約に支えられ、雇用主サイトが2025年の入園者数の38%をカバーしたことを開示しました。KinderCareのB2B部門は前年比19%増加し、サウジアラビアのビジョン2030規制が雇用主に職場内保育席の設置を義務付け、企業チャネルのグローバルな関連性を拡大しています。[3] Bright Horizons投資家向け広報、「2025年年次報告書」、Bright Horizons、brighthorizons.com

デジタルプラットフォームの拡大&入園自動化

Wonderschool、Kinside、KindiCareなどのプラットフォームは申請の手間を軽減し、処理時間を45分から8分に短縮し、ネットワーク計画のための需要トレンドデータを生成します。中国が18の仮想幼稚園プラットフォームを承認したことで、2025年末までに120万人の農村部の子どもたちがオンラインに接続されました。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 慢性的な幼児教育保育士不足 | -0.9% | 北米、欧州、オーストラリアで深刻な圧力を持つグローバル | 短期(2年以内) |

| 手数料を上回る運営費&不動産コストの上昇 | -0.7% | 北米、欧州、アジア太平洋都市部 | 中期(2〜4年) |

| 新型コロナウイルス感染症後の室内空気・建築基準の厳格化 | -0.4% | 北米、欧州、オーストラリア、日本 | 短期(2年以内) |

| チャイルドケア保険ファイナンシングツールの普及率の低さ | -0.3% | アジア太平洋、南米、中東・アフリカで最も普及率が低いグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

慢性的な幼児教育保育士不足

米国では2025年に空席率が12%に達し、英国の保育スタッフの34%が資格取得後2年以内に離職しています。オーストラリアは1万オーストラリアドルの定着奨励金を導入しましたが、供給は依然として需要に追いつかず、新規定員の増加を制限し、人件費を押し上げています。

手数料を上回る運営費&不動産コストの上昇

米国主要都市の1階小売賃料は2024年に7.2%上昇しました。KinderCareの占有率は収益の19.7%に上昇し、利益率を140ベーシスポイント圧縮した一方、英国のエネルギーコストは34%急騰し、プロバイダーの12%が営業時間の短縮または閉鎖を余儀なくされました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:センターの優位性とデジタルの破壊

センターベース形式は2025年のチャイルドケア市場の66.36%を占め、カリキュラムと仲間との社会化の優位性によって牽引されました。デジタルプログラムの8.14% CAGRは、プラットフォームによる農村部へのリーチと不動産集約度を低下させるブレンデッドハブアンドスポークモデルを反映しています。放課後ケアは共働きスケジュールから恩恵を受け、雇用主サイトは85〜95%の稼働率を達成し、チャイルドケア市場規模の回復力を高めています。ホームベースのサービスは価格に敏感な家庭に対応していますが、より厳格なライセンス規制の下ではスケールが困難です。ナニーおよびオーペアケアはビザ上限によって妨げられ、ニッチな存在にとどまっています。中国の2024年の法令によって認められたバーチャル幼稚園は、コンテンツ提供を外部化し、テクノロジー企業が段階的なシェアを獲得する立場に置かれています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

年齢層別:乳児の急増が就学前の成熟を上回る

就学前児童は、普遍的な就学前教育義務化により2025年の入園者数の52.67%を占めましたが、公的システムが成熟している地域では成長が頭打ちになっています。乳児ケアの9.46% CAGRは、育児休業の短縮と企業のオフィス復帰義務化に結びついており、より低い年齢層でチャイルドケア市場規模を拡大しています。低い大人対子どもの比率はプロバイダーのコストを押し上げますが、20〜40%の授業料プレミアムを正当化し、フルサービス事業者の安定したチャイルドケア市場シェアを支えています。日本とカナダの補助金引き上げは乳児向けに資金を振り向け、学齢期プログラムはスポーツリーグと競合し、放課後の普及を制約しています。

支払いモード別:補助金の勢いが収益構成を再形成

自己負担は依然として2025年の収益の56.11%を生み出していますが、補助金プログラムは毎年8.12%増加し、授業料依存を薄めています。カナダの1日10カナダドルモデルだけで純入園者数が22%増加しました。1万500ドルの雇用主控除は企業負担型の利用を促進し、公的償還がインフレに追いつかない場合でも利益率を保護しています。フィランソロピーは特別支援ニーズの席を支援しますが、プロジェクト資金にとどまりスケールが制限されており、PPP譲歩は土地付与と民間運営を組み合わせ、サービス不足地域のチャイルドケア市場シェアを保護しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

プロバイダーオーナーシップ別:非営利の成長が営利のスケールを上回る

営利チェーンは2025年収益の54.73%を占め、価格設定を合理化するプライベートエクイティ資本とデータ分析に支えられています。7.24%成長の非営利事業者は、免税債券と助成金を活用して賃金と施設改善に再投資し、価格に敏感な世帯を取り込むことが多いです。政府運営サイトは賃金水準と品質基準を設定し、業界のベンチマークを形成しています。協同組合モデルは保護者の労働力を通じて子ども1人当たりのコストを低く抑えますが、超ローカルな存在にとどまっています。

地域分析

北米は2025年の世界価値の42.62%を生み出しました。米国の授業料平均は年間1万2,000ドルですが、保育士不足と厳格化されたHVAC規制が拡大を制限しています。カナダの補助金拡充は対象市場を深化させましたが、トロントでは待機時間が12か月を超えています。メキシコの正規普及率は15%に遅れていますが、都市部の共働き需要が地域チェーンを引き寄せています。

アジア太平洋地域は2031年まで7.82% CAGRの軌道にあります。中国のバーチャル幼稚園承認は低資本コストの席を追加し、インドの都市部の核家族は月額最大1万5,000インドルピー(中央値収入の20〜30%相当)を支払っています。日本はパートタイム労働者の補助金上限を拡大し、オーストラリアは最高補助金を90%に引き上げ、いずれも多くの保護者を規制ネットワークへと移行させています。

欧州はほぼ普遍的な就学前教育と特定の民間ニッチを組み合わせています。英国の週30時間無償保育は入園者数を急増させましたが、プロバイダーの12%の利益率を圧迫しました。ドイツの無償化推進は6万ユーロ未満の所得の価格障壁を取り除き、フランスの公立幼稚園は民間セクターの上限を乳児および延長時間サービスに限定しています。南欧の祖父母への文化的依存は普及を遅らせていますが、都市化が変化を促しています。

競合環境

市場集中スコアは2。Bright Horizons、KinderCare、Learning Care Groupはカリキュラムの知的財産とデジタル入園を活用し、独立系事業者を3〜5利益率ポイント上回っています。GoodstartおよびYMCA関連サイトは補助金と助成金を組み合わせ、料金値上げを抑えながらスタッフを確保しています。AIカメラや適応型カリキュラムなどのテクノロジー差別化要因は、資本力の豊富なチェーンで最も急速に拡大しています。雇用主サイト、マイクロセンター、特別支援ニッチはホワイトスペースの機会として浮上しており、新型コロナウイルス感染症後のコンプライアンスコストが資本力の乏しい独立系事業者を統合または撤退へと追い込んでいます。

チャイルドケア業界リーダー

Bright Horizons Family Solutions, Inc.

KinderCare Education

Learning Care Group, Inc.

Busy Bees Holdings

G8 Education

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:ミッドランズ・パートナーシップ大学NHS財団トラストは、シュロップシャーの子どもたちのメンタルヘルスを支援するため、BeeUサービスをより広範なCAMHSプログラムに置き換えました。

- 2026年1月:カミナニ病院はハイデラバードに、産科と小児科サービスを統合した母子ユニット「M'Brace」を開設しました。

- 2026年1月:ニューヨーク州はホークル知事の州全体計画の下、5歳未満の子どもへの普遍的チャイルドケアを拡大するため、ダッチェス郡、モンロー郡、ブルーム郡とのパイロット事業を開始しました。

- 2026年1月:フリップカート財団はSOS子どもの村インドと提携し、4都市にわたる健康・パーソナルケアプログラムを強化しました。

グローバルチャイルドケア市場レポートの範囲

レポートの範囲として、チャイルドケアとは生後2週間から18歳までの子ども1人または複数人の世話と監督を指します。高度な学習環境では、チャイルドケアの一環として幼児教育または初等教育が提供される場合があります。専門的な保育者は、センターベースの環境(保育所、幼稚園、学校など)または自宅(ナニーや家庭的保育)のいずれかでケアを提供します。

チャイルドケア市場レポートは、サービスタイプ、年齢層、支払いモード、プロバイダーオーナーシップ、地域別にセグメント化されています。サービスタイプ別では、市場はセンターベースケア、ホームベースケア、デジタル&ハイブリッドケアにセグメント化されています。年齢層別では、市場は乳児、幼児、就学前、学齢期、特別支援ニーズにセグメント化されています。支払いモード別では、市場は自己負担、政府補助金、雇用主負担、フィランソロピー、PPPにセグメント化されています。プロバイダーオーナーシップ別では、市場は営利、非営利、政府運営、協同組合プロバイダーにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。レポートはまた、世界の主要地域にわたる17か国の推定市場規模とトレンドをカバーしています。レポートは上記すべてのセグメントの金額(USD)を提供しています。

| センターベースケア | 長時間保育/保育所 |

| 幼稚園/就学前教育 | |

| 放課後ケア(登校前/放課後) | |

| 雇用主職場内/近隣センター | |

| ドロップイン&フレキシブルマイクロセンター | |

| ホームベースケア | 認可家庭的保育 |

| 無認可家庭的/非公式ケア | |

| ナニー/オーペアによる在宅ケア | |

| 特別支援ニーズ/医療的ケアのための在宅ケア | |

| デジタル&ハイブリッドケア | バーチャル幼児教育プログラム |

| マーケットプレイス&予約プラットフォーム | |

| ブレンデッドハブアンドスポークモデル |

| 乳児(0〜12か月) |

| 幼児(1〜2歳) |

| 就学前(3〜5歳) |

| 学齢期(6〜12歳) |

| 特別支援ニーズを持つ子ども(0〜12歳) |

| 自己負担/自己払い |

| 政府補助金/バウチャー |

| 雇用主負担 |

| フィランソロピー/NGO助成金 |

| 官民連携(混合) |

| 営利 |

| 非営利 |

| 政府運営 |

| 協同組合/保護者主導 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| サービスタイプ別 | センターベースケア | 長時間保育/保育所 |

| 幼稚園/就学前教育 | ||

| 放課後ケア(登校前/放課後) | ||

| 雇用主職場内/近隣センター | ||

| ドロップイン&フレキシブルマイクロセンター | ||

| ホームベースケア | 認可家庭的保育 | |

| 無認可家庭的/非公式ケア | ||

| ナニー/オーペアによる在宅ケア | ||

| 特別支援ニーズ/医療的ケアのための在宅ケア | ||

| デジタル&ハイブリッドケア | バーチャル幼児教育プログラム | |

| マーケットプレイス&予約プラットフォーム | ||

| ブレンデッドハブアンドスポークモデル | ||

| 年齢層別 | 乳児(0〜12か月) | |

| 幼児(1〜2歳) | ||

| 就学前(3〜5歳) | ||

| 学齢期(6〜12歳) | ||

| 特別支援ニーズを持つ子ども(0〜12歳) | ||

| 支払い/資金調達モード別 | 自己負担/自己払い | |

| 政府補助金/バウチャー | ||

| 雇用主負担 | ||

| フィランソロピー/NGO助成金 | ||

| 官民連携(混合) | ||

| プロバイダーオーナーシップ別 | 営利 | |

| 非営利 | ||

| 政府運営 | ||

| 協同組合/保護者主導 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

正規保育への世界的な支出はどのくらいの速さで成長していますか?

2026年から2031年にかけて、世界的な支出は2,747.1億ドルから3,548.1億ドルへ、CAGR 5.25%で増加する見込みです。

最も急速にシェアを拡大しているサービス形式はどれですか?

デジタル&ハイブリッドプログラムは8.14% CAGRで拡大しており、入園アプリとバーチャルカリキュラムのおかげで全形式の中で最速です。

乳児ケアが就学前よりも速く拡大しているのはなぜですか?

育児休業期間の短縮とオフィス復帰義務化により、保護者は乳児の正規枠を確保するよう促され、0〜12か月カテゴリーの9.46% CAGRを牽引しています。

雇用主負担型センターは定員増加においてどのような役割を果たしていますか?

雇用主サイトは85〜95%の稼働率を享受し、資本リスクを企業に移転することで、労働市場が逼迫した状況での席の追加を加速させています。

保育士不足は運営にどのような影響を与えていますか?

2025年の米国の空席率12%は賃金引き上げを強制し、センターの開設を制限し、予測CAGRから0.9パーセントポイントを差し引いています。

最も高い成長が見込まれる地域はどこですか?

アジア太平洋地域は2031年まで7.82% CAGRでリードしており、都市化、女性労働力参加率の上昇、規制の自由化によって牽引されています。

最終更新日: