急性期病院ケア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

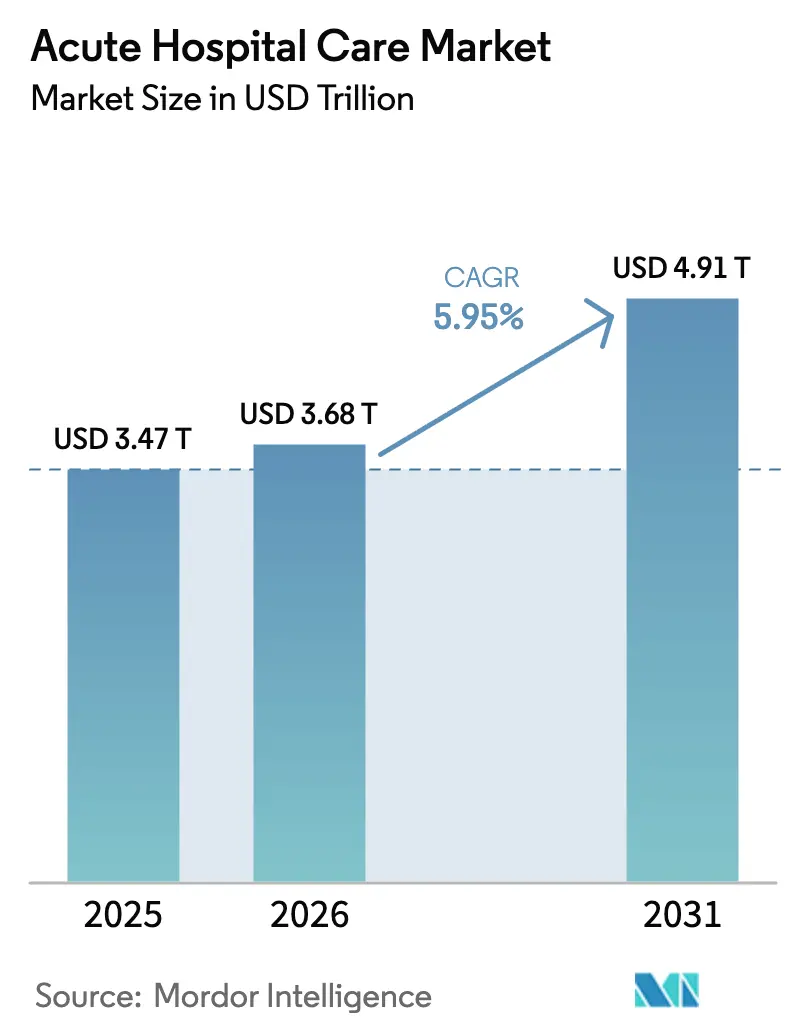

| 市場規模 (2026) | 3.68 兆米ドル |

| 市場規模 (2031) | 4.91 兆米ドル |

| 成長率 (2026 - 2031) | 5.95% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる急性期病院ケア市場分析

急性期病院ケア市場規模は2025年に3兆4,700億米ドルと評価され、2026年の3兆6,800億米ドルから2031年には4兆9,100億米ドルに達すると推定され、予測期間(2026年〜2031年)中のCAGRは5.95%です。

パンデミック期に積み上がった外科手術の待機患者の解消、急速な高齢化、および高成長経済圏におけるインフラ投資が、病院ベースのサービスに対する需要を上昇軌道に乗せ続けています。選択的処置はコロナ禍前の2020年以前の水準に回復し、高齢者における複合的な多疾患罹患が入院期間の長期化と症例の高度化を支えています。新興市場では、政府が新施設、電子カルテ、設備近代化に資本を投入することでさらなる勢いが加わっています。また、事業者はインフレ的なコスト環境下でマージンを守るため、ロボット手術、精密医療、統合的な急性期後ケアの経路に向けてサービスポートフォリオを再構築しています。

主要レポートの要点

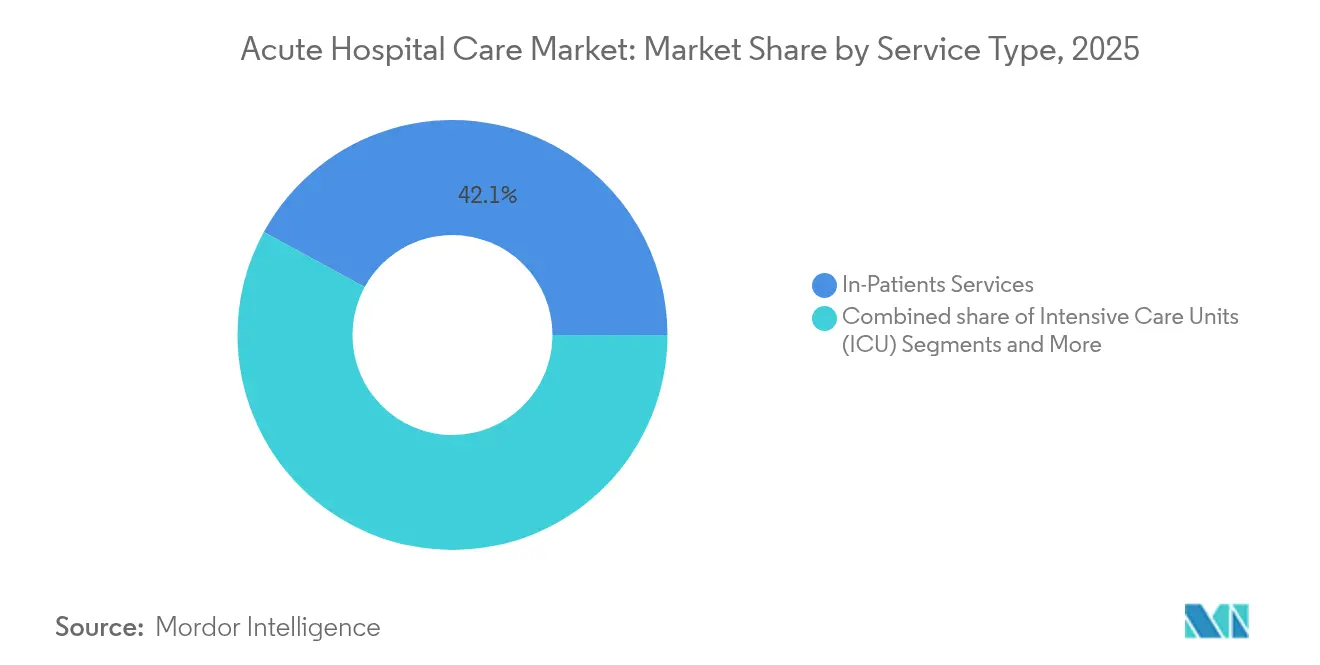

- サービスタイプ別では、入院サービスが2025年の急性期病院ケア市場シェアの42.05%を占めてトップとなり、専門外科は2031年にかけてCAGR 7.82%で拡大する見込みです。

- 所有形態別では、公立・政府系施設が2025年の収益シェアの55.46%を占め、民間営利事業者は2031年にかけてCAGR 8.41%で最も速い成長を記録しています。

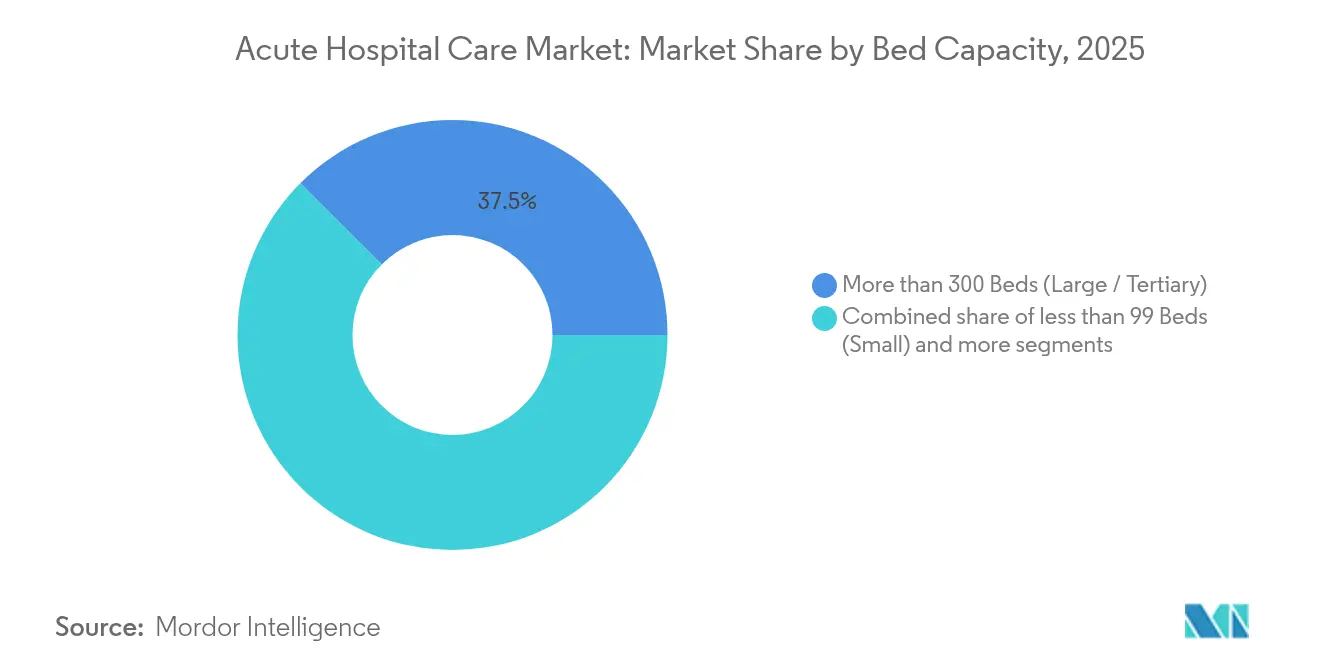

- 病床数別では、300床超の病院が2025年の価値の37.52%を占め、99床未満の施設は2031年にかけてCAGR 9.02%で拡大しています。

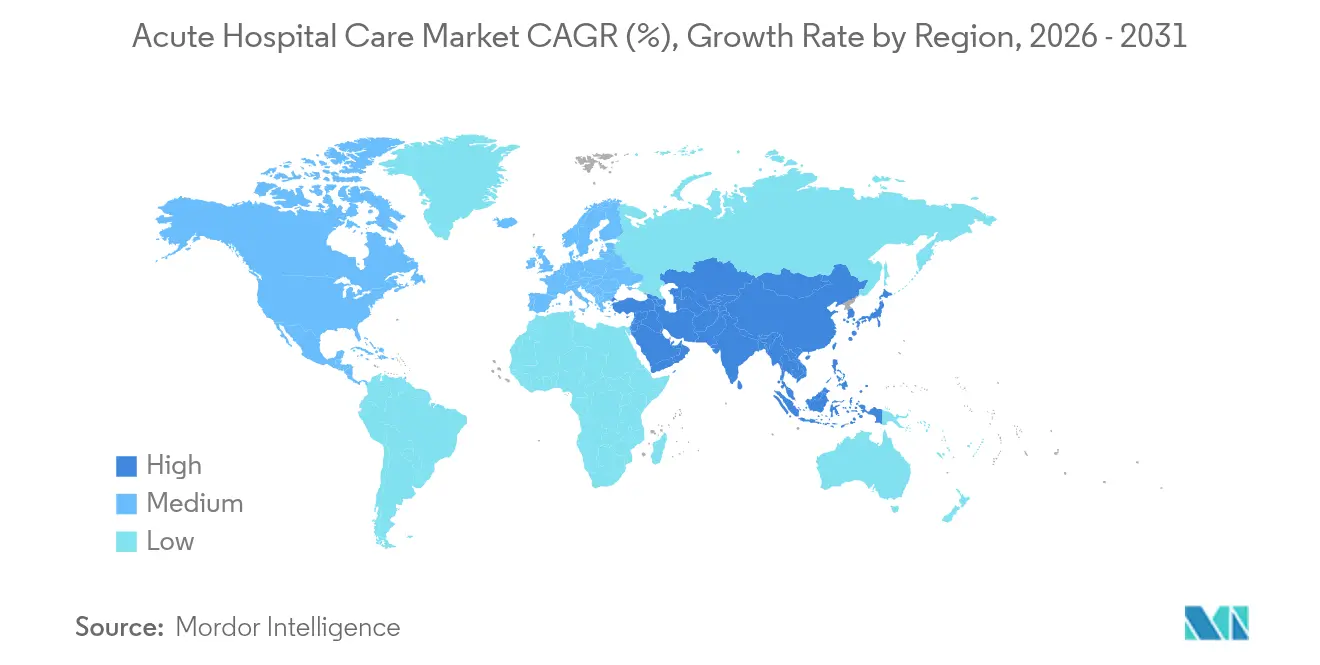

- 地域別では、北米が2025年の収益の42.21%を占め、アジア太平洋地域は2031年にかけてCAGR 9.69%で最高の成長率を達成すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の急性期病院ケア市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高齢化人口と慢性疾患負担の急増 | +1.2% | 北米、欧州、東アジアで最も高い影響を持つグローバル | 長期(4年以上) |

| 医療費の増加と保険適用の拡大 | +0.8% | 新興市場で加速成長するグローバル | 中期(2〜4年) |

| 民間保険償還の拡大 | +1.1% | 北米、欧州、および一部のアジア太平洋市場 | 中期(2〜4年) |

| 新興経済圏におけるインフラブーム | +0.9% | アジア太平洋中核、中東、アフリカ | 長期(4年以上) |

| 三次医療センターを優遇するケースミックスの複雑化の増大 | +1.0% | 先進市場を重視するグローバル | 中期(2〜4年) |

| 入院を促進するパンデミック後の外科手術待機患者 | +0.8% | 北米と欧州でピーク影響を持つグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高齢化人口と慢性疾患負担

65歳以上の人々は若い世代の3倍の病院ケアを消費しており、この人口層は現在、世界で年間3,000万人増加しています。病院では、心血管疾患、糖尿病、がんによる入院が増加しており、これらの疾患は多くの場合、多職種による入院管理を必要とします。三次医療センターは、弁置換術、複雑な腫瘍外科手術、高度画像診断の増加から利益を得ています。2030年までに世界で1,000万人の不足が予測される医療従事者の不足は、需要がピークに達する時期に能力のボトルネックを生み出しています。それでも、拡大した高齢者層は、急性期病院ケア市場を広範な経済サイクルに対して緩衝する安定した患者数を支えています。

医療費の増加と保険適用の拡大

国家医療費は2032年までに7兆7,000億米ドルへと70%急増すると予測されており、公的予算と民間支払者の両方によって支えられています。アジア太平洋地域とラテンアメリカにおける保険適用の拡大は、これまで満たされていなかった需要を正式な病院環境に取り込んでいます。米国では、医療保険制度改革法(ACA)の10年間の改革を経て、2023年の無保険率が7.2%に低下し、政策変更が潜在的な需要を請求可能な入院エピソードに転換する方法を示しています[1]出典:アーバン・インスティテュート、「米国における保険適用のトレンド」、urban.org。支払い枠が拡大するにつれ、病院は再入院率の低下に対してボーナスプールを約束する価値ベースの契約に合わせるための品質改善ツールを導入しています。

民間保険償還の拡大

商業保険プランは平均してメディケアの料金の150〜200%を償還し、雇用主提供の保険適用が強い市場に位置する病院にとってプレミアム収益源を生み出しています。高額免責プランの増加は患者への費用負担を増やしますが、交渉された病院料金に対する支払者の抵抗を軽減します。並行して、メディケア・アドバンテージの加入者数は2027年までに9,000万人を超えると予測されており、収益の実質的な圧縮なしに予測可能な人頭払い収入を提供者に提供しています。多くの新興経済圏では、中産階級の世帯が補足的な民間保険に移行するにつれて、このパターンが再現されています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い資本・運営費 | -0.6% | 新興市場で深刻な影響を持つグローバル | 中期(2〜4年) |

| 熟練した臨床医・看護師の深刻な不足 | -0.5% | 北米と欧州で深刻な影響を持つグローバル | 長期(4年以上) |

| 遠隔医療・外来設定への加速するシフト | -0.4% | 先進市場で最も高い影響を持つグローバル | 中期(2〜4年) |

| 病床認可・価格規制 | -0.3% | 北米、欧州、および一部の新興市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

新興経済圏におけるインフラブーム

インドネシアは2024年に病院近代化のために10億米ドルを拠出し、中国は依然として毎年200以上の新病院プロジェクトを承認しています。インドの民間セクターは2027年までに5万床の追加を計画しており、GCC諸国は海外医療観光を減らすためにデジタル病院に資金を提供しています。この建設ラッシュは短期的な建設生産高を押し上げ、実体的な施設環境に依存する複雑なケア、放射線科、集中治療室のための長期的な能力の基盤を築いています。

高い資本・運営費

現代の三次病院は、診断・ITインフラを除いて、1床あたり100〜200万米ドルの建設費がかかります。2024年には専門医の年間報酬が9%上昇し、人材獲得競争が激化しました。エネルギー、医薬品、物資のコスト上昇がほとんどの償還調整を上回り、EBITDAマージンを圧迫しています。規模の経済が欠如しているため、小規模な農村病院が最も苦しんでおり、統合または事業の合理化を余儀なくされています。

熟練した臨床医・看護師の深刻な不足

米国では2027年までに40万人の看護師(RN)不足に直面する可能性があり、看護師と医師の世界的な労働力不足は2030年までに1,000万人に膨らむ可能性があります。20%を超える離職率は採用費用を押し上げ、物理的な余剰能力を持つ施設でも利用可能な有人病床を減少させます。集中治療や周術期専門分野での年間15%を超える賃金インフレが予算を圧迫しています。国際的なスタッフ採用はビザリスクと文化的適応の課題をもたらし、技術的ソリューションはまだベッドサイドケアの要件を代替することができません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:専門外科がプレミアム成長を牽引

入院カテゴリーは2025年の急性期病院ケア市場シェアの42.05%を生み出し、心臓イベント、脳卒中、複雑な感染症管理のための入院を通じて収益を支えています。しかし、専門外科はロボットシステム、画像誘導ナビゲーション、ケアの高度化を背景にCAGR 7.82%で成長すると予測されています。

低侵襲技術の進歩は入院期間を短縮しながらも処置の適応を広げ、手術室を稼働させ続けています。集中治療室は世界の病院支出の13.2%を占める重要なコストセンターであり続けていますが、診断関連グループ支払い制度の下でバンドル収益も生み出しています。診断・画像診断は、スループットを向上させる500以上のFDA承認済みAI放射線ツールの恩恵を受けていますが、農村病院は支払者のスケジュールが厳しくなると収益削減に直面します。リハビリテーションおよび補助サービスは、退院患者の45%が現在、病院所有のネットワーク内に患者を留める統合的な急性期後ケア設定に移行していることから、注目を集めています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

所有形態別:民間セクターの勢いが加速

公立・政府系施設は2025年の収益の55.46%を占め、患者の支払い能力に関わらず普遍的な救急対応を提供するという使命を強調しています。しかし、民間営利事業者は2031年にかけてCAGR 8.41%を記録しており、柔軟な資本アクセスとサービスラインの選択性を活用して商業保険加入者層を追求しています。その効率性は、リーンなガバナンス構造と残業費を削減するデータ駆動型のスケジューリングから生まれています。

非営利システムは税制優遇や慈善寄付などのコミュニティ利益を保持しながらも、投資家所有のチェーンと品質指標で競争しています。新興市場では、多国間貸し手やプライベートエクイティファンドがグリーンフィールドプロジェクトに資本を注入し、民間シェアの拡大を加速させています。価値ベースの契約は、人口健康分析を展開できる所有者を優遇しており、この能力は多くの場合、民間投資家によって最もよく資金調達されます。

病床数別:小規模病院が統合トレンドに抗う

300床超の施設は2025年の急性期病院ケア市場価値の37.52%を支配し、移植外科や複雑な腫瘍治療などの四次医療サービスに不可欠であり続けています。しかし、99床未満の小規模病院は、低い間接費でコミュニティ中心のケアを提供することで、最も強い9.02%のCAGRを記録しています。

遠隔ICUプラットフォームと遠隔専門医コンサルテーションは、実体的な施設拡張を必要とせずにこれらの施設の臨床的リーチを拡大し、機動的なコストプロファイルをもたらしています。農村アクセスプログラムと連邦安定化補助金も、特に北米での支払い能力を支援しています。中規模病院は最も厳しい圧迫に直面しており、大規模システムの交渉力も重要アクセス施設の親密さも欠いているため、提携協定やニッチな専門化に追い込まれています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は、高い一人当たり支出、保険の深度、および高度なサービスミックスにより、2025年の収益の42.21%を生み出しました。米国の主要都市圏では1日あたりの平均病院費用が3,000米ドルを超え、資本集約度が最先端のロボット工学とゲノム腫瘍学プログラムを支えています。しかし、看護師の欠員と州レベルの価格上限が短期的な上昇余地を抑制しています。

アジア太平洋地域は2031年にかけてCAGR 9.69%を記録すると予測されており、世界で最も速い成長を示し、中国の継続的な病院建設ブームとインドの目標とする民間セクター5万床拡大によって推進されています。若い年齢構成が臨床医療従事者プールを強化し、日本と韓国での急速な高齢化が複雑な入院を増加させています。シンガポールの医療観光推進は、外国人患者が高品質な心臓・整形外科ケアを求めることで平均症例収益を押し上げています。

欧州は、普遍的な医療保険と高齢化人口動態に支えられて着実な成長を続けています。入院数は高水準を維持していますが、統合された一次医療経路のため、平均入院期間は北米より短くなっています。中東とアフリカは異なる軌跡を示しており、GCC加盟国は経済多角化の一環としてスマート病院に多額の投資を行っている一方、低所得国は資金不足と医療従事者不足に苦しんでいます。南米は混在しており、ブラジルの規模の大きさが需要を支えていますが、アルゼンチンの通貨変動が設備投資計画を制約しています。

競争環境

急性期病院ケア市場は中程度に分散しています。米国では、HCA Healthcare、Community Health Systems、Tenetが地域クラスターを支配し、共同購買と集中型の収益サイクルプラットフォームを支援しています。国際的には、IHH HealthcareとRamsay Health Careが戦略的買収を通じてフットプリントを拡大しており、IHHのマレーシアのIsland Hospitalの9億100万米ドルの買収は東南アジアのプレミアムセグメントを統合しています。

戦略的な必須事項は、再入院を削減するAI支援ワークフロー、スループットを向上させる周術期ロボット工学、および高度急性期サービスラインへのポートフォリオ再編によるマージン防衛を中心に展開しています。技術の採用は、文書化の自動化と予測的バイタルサインモニタリングによって看護師不足を緩和します。外来手術センターや小売クリニックが低急性度の患者を奪うという混乱が迫っているため、病院は参入障壁が高い救急、外傷、集中治療に重点を置いています。

規制当局がコミュニティ施設の支払い能力を維持するためのクロスマーケット合併を許可する地域では、地域統合が加速しています。逆に、人口密度の高い米国の州では独占禁止法の監視が強まり、大規模合併を制限し、完全な所有権移転ではなくネットワークレベルの協力を促進しています。

急性期病院ケア産業のリーダー

Orlando Health

Sound Physicians

EnduraCare Acute Care Services, LLC

Community Health System, Inc.

Banner University Medical Center Phoenix

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:Community Health Systemsがテキサス州のCedar Park Regional Medical Centerの売却に合意しました。

- 2025年1月:UnitedHealthcareが肩関節鏡手術と放射線療法に関する新しい商業コーディングルールを導入し、CMSの編集を反映しました。

- 2024年9月:IHH Healthcareがマレーシアのアイランド・ホスピタルの9億100万米ドルの買収を完了しました。

世界の急性期病院ケア市場レポートの範囲

レポートの範囲によると、急性期病院ケアとは、疾患や外傷によって引き起こされた状態の患者、および手術後の回復中の患者を治療することを含む医療レベルを指します。患者は急性期ケア環境において、ある状態に対して積極的な短期治療を受けます。

急性期ケア病院市場レポートは、サービスタイプ別に入院サービス、集中治療室、救急・外傷ケア、一般外科、専門外科、診断・画像診断、その他のサービスにセグメント化されています。所有形態別では、市場は公立・政府、民間営利、非営利・慈善セクターにセグメント化されています。病床数市場は、99床未満、100〜299床、300床超の3つのカテゴリーにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米に分割されています。各セグメントについて、市場規模と予測は価値(米ドル)に基づいて行われています。

| 入院サービス |

| 集中治療室(ICU) |

| 救急・外傷ケア |

| 一般外科 |

| 専門外科(心臓、神経、整形外科など) |

| 診断・画像診断 |

| その他のサービス |

| 公立・政府 |

| 民間営利 |

| 非営利・慈善 |

| 99床未満(小規模) |

| 100〜299床(中規模) |

| 300床超(大規模・三次医療) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ |

| サービスタイプ別 | 入院サービス | |

| 集中治療室(ICU) | ||

| 救急・外傷ケア | ||

| 一般外科 | ||

| 専門外科(心臓、神経、整形外科など) | ||

| 診断・画像診断 | ||

| その他のサービス | ||

| 所有形態別 | 公立・政府 | |

| 民間営利 | ||

| 非営利・慈善 | ||

| 病床数別 | 99床未満(小規模) | |

| 100〜299床(中規模) | ||

| 300床超(大規模・三次医療) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

急性期病院ケア市場の現在の価値はいくらですか?

急性期病院ケア市場は2026年に3兆6,800億米ドルと評価されており、2031年までに4兆9,100億米ドルに達すると予測されています。

急性期病院ケアで最も速く成長している地域はどこですか?

アジア太平洋地域は、大規模なインフラプロジェクトと保険適用の拡大に牽引され、2031年にかけてCAGR 9.69%の予測で成長をリードしています。

最も高い成長を示すサービスセグメントはどれですか?

専門外科は、ロボット工学の採用と処置の複雑化の増大に支えられ、CAGR 7.82%で成長すると予測されています。

民間病院は公立施設と比較してどのようなパフォーマンスを示していますか?

公立施設が収益シェアの55.46%を占める一方、民間営利病院は柔軟な資本アクセスと選択的なサービスポジショニングにより、CAGR 8.41%でより速く拡大しています。

最終更新日: