デイケア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 72.74 十億米ドル |

| 市場規模 (2031) | 100.56 十億米ドル |

| 成長率 (2026 - 2031) | 6.69% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデイケア市場分析

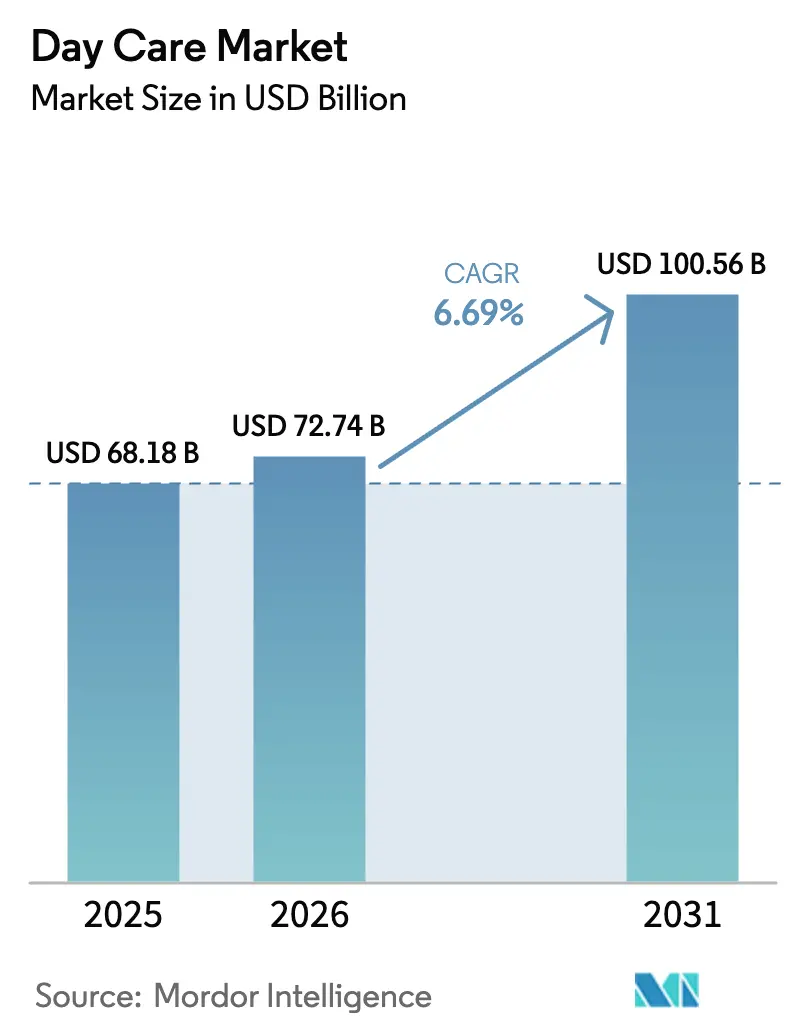

デイケア市場規模は2025年の681億8,000万米ドルから2026年には727億4,000万米ドルへと成長し、2026年〜2031年の年平均成長率(CAGR)6.69%で2031年までに1,005億6,000万米ドルに達すると予測されています。この拡大は、共働き世帯の増加、幼児教育に対する認識の高まり、そして家庭の参入障壁を下げる公的補助金の波によって支えられています。需要はさらに、リモートワークが困難な業種を中心に、育児支援を中核的な労働力インフラとして位置づける企業雇用主によっても増幅されています。育児費用の支援を必要とする親(46%)と実際に支援を受けている親(29%)の間に広がるギャップに、構造的な変化が見て取れます。公共政策が介入しており、オーストラリアの「3日間保証」法が2026年1月に施行され、補助金対象のすべての家庭が2週間ごとに72時間の補助付きケアを受けられることが保証され、予測可能な需要が国家システムに組み込まれています。[1]オーストラリア政府、「3日間保証 – 法律成立」、education.gov.au アジア太平洋地域の人口動態の変化と女性の労働参加目標がさらなる勢いを加え、同地域に世界最速の成長見通しをもたらしています。

主要レポートのポイント

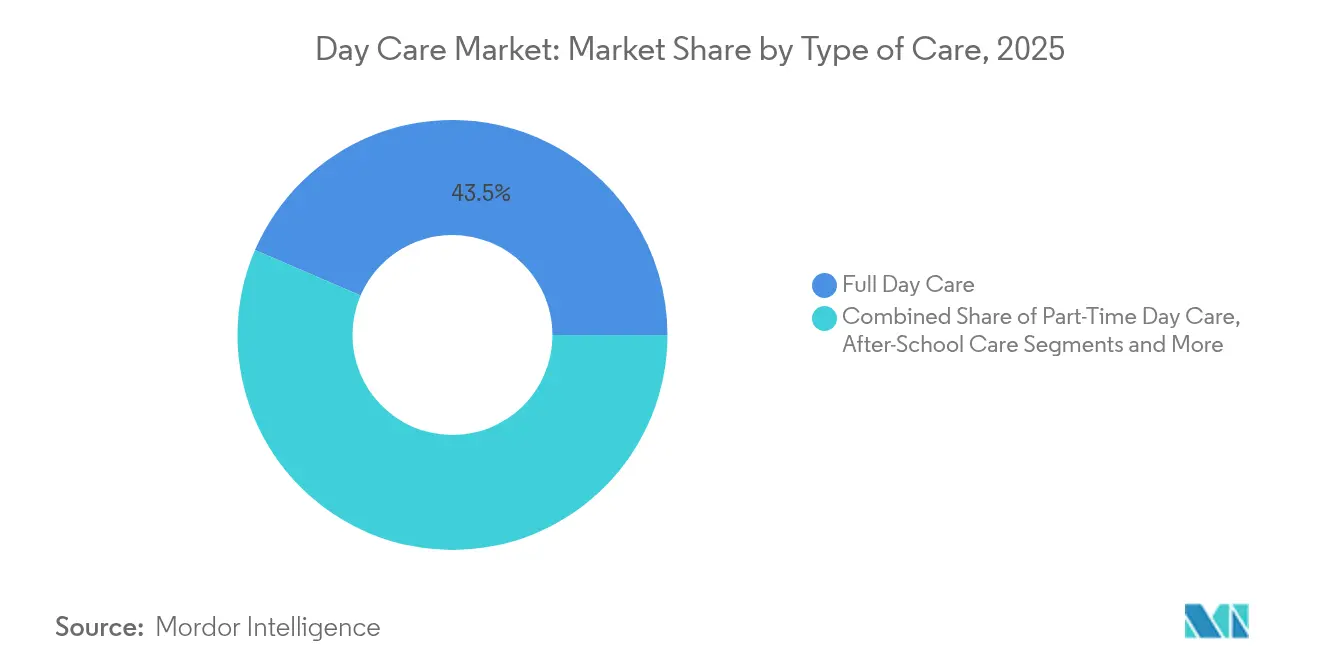

- ケアの種類別では、フルデイケアが2025年のデイケア市場シェアの43.54%を占めてトップとなり、緊急/ドロップインケアは2031年までに年平均成長率(CAGR)8.41%で成長すると予測されています。

- 場所別では、センターベースの施設が2025年のデイケア市場規模の61.12%を占め、職場/オンサイト企業内施設が2031年までの予測CAGRで9.12%と最高値を示しています。

- 所有形態別では、民間事業者が2025年のデイケア市場規模の68.05%のシェアを獲得し、企業主導型モデルは2026年〜2031年にかけてCAGR10.42%で拡大しています。

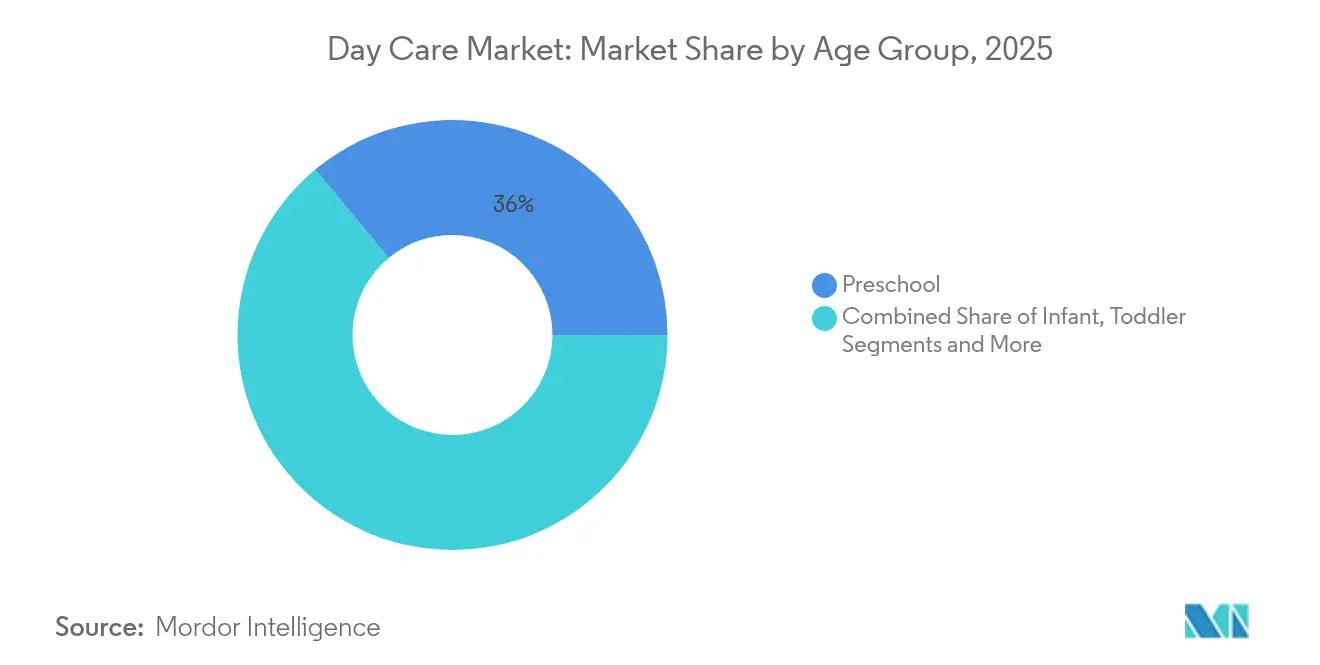

- 年齢層別では、就学前サービスが2025年のデイケア市場規模の36.02%のシェアを占め、乳児ケアがCAGR8.63%で最も急速に拡大しています。

- サービスモデル別では、サブスクリプションまたは月額プランが2025年の収益シェアの51.27%を占めてトップとなり、企業主導型ソリューションがCAGR8.97%で最も急速な成長を記録しています。

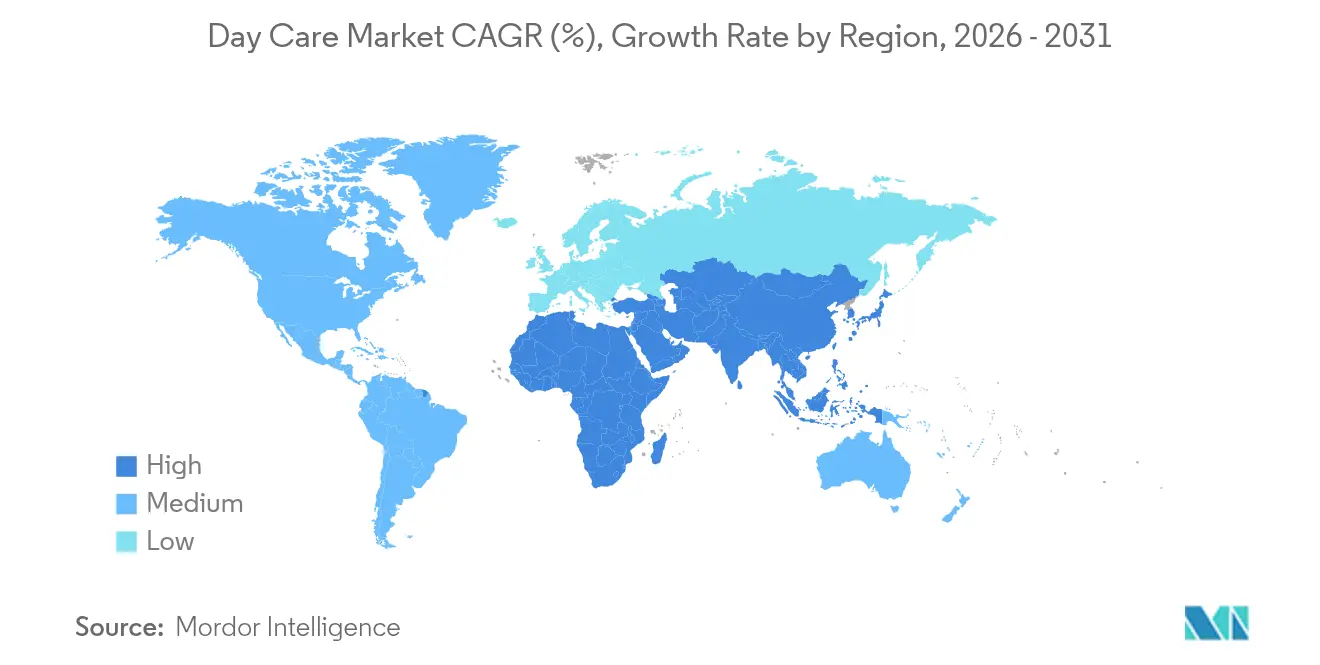

- 地域別では、北米が2025年のデイケア市場シェアの35.86%を維持し、アジア太平洋地域がCAGR8.68%で2031年に向けて成長をリードしています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のデイケア市場トレンドと考察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 働く親の増加 | +1.8% | 世界全体;北米およびアジア太平洋地域で最も顕著 | 中期(2〜4年) |

| 幼児教育の効果に対する認識の高まり | +1.2% | 世界全体;先進市場が主導 | 長期(4年以上) |

| 政府補助金および女性の労働参加を促進する政策 | +1.5% | 北米、欧州、オーストラリア | 短期(2年以内) |

| 企業主導型オンサイト育児施設の導入 | +0.9% | 北米、欧州 | 中期(2〜4年) |

| デジタル育児管理および顧客関係管理(CRM)プラットフォーム | +0.4% | 世界全体;テクノロジー先進市場 | 長期(4年以上) |

| プライベートエクイティ主導の統合による収容能力の拡大 | +0.7% | 北米、欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

働く親の増加

先進国全体で母親の労働参加率が過去最高水準に達している一方、育児費用は家賃に匹敵することも多く、多くの母親が就労を断念せざるを得ない状況にあります。2022年〜2024年にかけて、110万人以上の米国の親が育児の空白を就労できない理由として挙げており、これは前の3年間と比較して急増しています。各国政府は機会費用を認識しており、オーストラリア、ドイツ、イギリスは、幼児期の保育・教育の拡充によって72万人の母親を労働市場に加えられると試算しています。労働市場が逼迫する中、こうしたギャップを埋めるための雇用主および国家の介入が、デイケア市場にとって決定的な成長触媒となっています。

幼児教育の効果に対する認識の高まり

質の高い幼児教育は生涯にわたる収入と健康上の恩恵をもたらすというメッセージが、政策立案の場でも共鳴するようになっています。中東・北アフリカ(MENA)地域では、既存のサービスが需要の10%しか満たしていないことが判明したことを受け、22の政府が2030年までに40万件のケア経済雇用を創出する任務を担っています。オーストラリアの2024年〜2034年幼児期戦略は、幼児期の発達を経済インフラとして位置づけ、持続的な公的投資を確保しています。[2]オーストラリア政府社会サービス省、「幼児期戦略」、dss.gov.au こうした動きは、事業者の拡大リスクを低減し、カリキュラムの革新を促し、デイケア市場全体の質の基準を引き上げています。

政府補助金および女性の労働参加を促進する政策

的を絞った資金援助は、市場の経済構造をほぼ一夜にして変えます。米国のアメリカン・リリーフ法は、2028年9月まで支出適格期間を設けて、州の育児システムに2億5,000万米ドルを投入しました。[3]米国保健福祉省、「アメリカン・リリーフ法 CCDF 裁量的補足資金」、acf.gov マサチューセッツ州は、パンデミック時代の補助金が終了した後も、州費4億7,500万米ドルを投じてセンターを存続させ、授業料を引き上げることなく収容能力を拡大しました。欧州でも同様の補助金拡充が女性の労働参加率に関する重要業績評価指標(KPI)と直接結びついており、入園者数を加速させ、デイケア市場を下支えしています。

企業主導型オンサイト育児施設の導入

人材確保に課題を抱える雇用主は、オンサイトセンターの試験的導入から本格展開へと移行しています。親の3分の2が手頃な育児費用を仕事上の最大の障壁と挙げており、これを解決した企業では離職率の顕著な低下が見られます。ピッツバーグ国際空港は2023年に、24時間体制の人員配置を安定させるために育児ハブを開設しました。こうした施設は事業者に安定した入園者数を保証し、プレミアム価格設定を可能にするとともに、デイケア市場に固有の予測可能な収益モデルを支えています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| デイケアサービスの高コスト | –1.4% | 世界全体;先進市場で最も深刻 | 中期(2〜4年) |

| 厳格な許認可・規制上の負担 | –0.8% | 北米、欧州 | 短期(2年以内) |

| 深刻な人材不足と賃金上昇圧力 | –1.1% | 世界全体;先進市場で深刻 | 長期(4年以上) |

| ソフトウェア利用に伴うサイバーセキュリティおよびデータプライバシーリスク | –0.3% | 世界全体;テクノロジー先進市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

デイケアサービスの高コスト

先進国の家庭では月額2,000〜3,000米ドルの費用が日常的にかかり、世帯収入の27%を占めることもあり、7%という手頃さの基準をはるかに超えています。米国の親の46%が育児費用の支援を求めている一方、実際に支援を受けているのは29%に過ぎないことは驚くべきことではありません。高い費用は参加を抑制し、特に低・中所得層の間で市場規模を制限しており、潜在的な需要が依然として強い中でも市場規模の拡大を阻んでいます。補助金が増加するか運営コストが低下しない限り、デイケア市場は引き続き手頃さの上限に直面し続けるでしょう。

厳格な許認可・規制上の負担

安全基準は命を守りますが、収容能力を制限することもあります。カリフォルニア州の2024年の消防法改正により、乳児を受け入れるセンターは定員を削減するかスプリンクラーを後付けすることを余儀なくされ、推定2,250人分の定員に影響が出ました。アイダホ州は逆の方向に進み、州が義務付けていた子ども対スタッフの比率を廃止し、ケアの質に関する懸念を引き起こしました。規制の不安定さは投資モデルの構築を複雑にし、認可を遅らせ、デイケア市場に短期的な摩擦をもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ケアの種類別:緊急サービスがイノベーションを牽引

緊急/ドロップインケアは2031年までにCAGR8.41%を記録すると予測されており、フルデイケアが2025年の収益の43.54%を維持する中でも、全種類の中で最も高い成長率となっています。このセグメントの柔軟な利用モデルは、ギグエコノミーの就労形態やシフト制産業と合致しています。1平方フィートあたりの稼働率が高いため、事業者はマージンを拡大し、断続的な入園者数を補うことができます。企業のバックアップケアプログラムが需要を強化しており、Bright Horizonsの関連収益は2024年に6億米ドルを超えました。

より広範な普及には動的な人員配置ツールとリアルタイムのスケジューリングプラットフォームが必要となり、事業者は高度なソフトウェアエコシステムへの移行を迫られています。親の就労週がさらに細分化されるにつれ、デイケア市場では緊急/ドロップインケアが引き続きシェアを拡大し、特にスペースの制約がターンオーバー最適化型フォーマットを有利にする都市部で顕著になるでしょう。

場所別:職場への統合が加速

センターベースの施設が2025年の収益の61.12%を占めていますが、職場/オンサイト企業内施設はCAGR9.12%という最高の見通しを示しています。こうした雇用主主催のセンターは安定した入園者数を保証し、マーケティングコストを削減します。空港、病院、物流ハブが導入をリードしており、育児を稼働率維持に不可欠なものとして認識しています。親は近接性を重視し、通勤の負担を軽減し、ロイヤルティを高めています。

不動産オーナーやデベロッパーは今やオフィスリース交渉に育児を組み込んでおり、この傾向は早期にパートナーシップを結べる事業者に上昇余地をもたらしています。企業の継続的な採用により、デイケア市場の地理的フットプリントは住宅地よりも雇用センターと重なる形で拡大していくでしょう。

所有形態別:企業モデルが勢いを増す

民間事業者は2025年の業界収益の68.05%を占めており、長年にわたる起業家的所有の歴史を反映しています。しかし、企業主導型の運営は、雇用主がオンサイトセンターを支援することで、CAGR10.42%が見込まれています。こうした取り決めは事業者の稼働リスクを低減し、コスト負担を事業部門の損益計算書と整合させます。フランチャイズの概念も、地域資本とブランドレベルのマーケティングを組み合わせることで存在感を高めています。

今後の方向性は、企業が一定数の席を保証しつつ余剰収容能力を一般に販売するハイブリッド構造を指しており、収益を多様化します。より多くの企業が人材確保の投資対効果を検討するにつれ、企業パートナーシップはデイケア市場の決定的な成長レバーとなるでしょう。

年齢層別:乳児ケアの不足が機会を生む

就学前プログラムが2025年の売上の36.02%を占めましたが、乳児ケアはCAGR8.63%で最も急速に成長すると予測されています。規制により乳児に対してはより高いスタッフ対子どもの比率が求められ、運営費が増加し、拡大を妨げています。カリフォルニア州の消防法改正は、段階的なコンプライアンスコストが乳児室に不均衡な影響を与えることを示しています。しかし、雇用主や政策立案者は乳児の定員を母親の職場復帰にとって極めて重要なものと見なしています。

人員配置比率と施設要件を乗り越えられる事業者は、プレミアム料金の可能性を獲得できます。コンプライアンスの障壁が続く中でも、資本は高マージンの乳児室を追い求め、デイケア市場全体の収容能力配分を再編するでしょう。

サービスモデル別:企業スポンサーシップが資金調達を変革

サブスクリプションプランが2025年の収益の51.27%を提供しましたが、企業主導型サービスはCAGR8.97%の見通しを持ち、雇用主の人材確保ソリューションへの需要を反映しています。政府補助の定員は、特に公共政策が農村部や低所得層の親を対象とする場合、公平性の目標にとって引き続き不可欠です。

雇用主からの直接支払いと従来の家族負担費用および国の利用券を組み合わせたハイブリッドな財務モデルが登場しています。多様化した収入は事業者を単一収入源の変動から守り、キャッシュフローを安定させ、デイケア市場全体の質の向上への再投資を可能にします。

地域分析

北米は2025年の世界収益の35.86%を占め、大規模なマルチプロバイダーネットワークと、2028年まで利用可能な2億5,000万米ドルのCCDF補足資金などの連邦支援によって支えられています。マサチューセッツ州はパンデミック後の収容能力の崖を回避するために追加で4億7,500万米ドルを確保し、授業料の圧力を緩和し、定員の利用可能性を高めました。規制の多様性は依然として不確定要素であり、人員配置比率を廃止したアイダホ州と沿岸州のより厳格な枠組みとの対比が、デイケア市場全体にわたって複雑な運営環境を生み出しています。

アジア太平洋地域は2031年に向けてCAGR8.68%で成長の先頭を走っており、人口動態の緊急性と政策コミットメントによって推進されています。オーストラリアの「3日間保証」はその代表的な例であり、2026年から家庭に2週間ごとに72時間の補助付きケアを約束しています。日本は保育所の拡充を少子化対策として位置づけ、主要都市での待機児童リストを削減しています。中国とインドは巨大な未開拓の需要プールを代表しており、東南アジア経済は収容能力を拡大するための官民パートナーシップを試験的に導入しています。こうした取り組みは、同地域をデイケア市場の主要な量的成長エンジンとして位置づけています。

欧州は普遍的なケアの伝統に支えられた安定した成長を提供していますが、人材不足が続いており、欧州連合(EU)加盟国の3分の2が十分な人員を欠いています。英国が2025年9月までに4万人の教育者を追加する計画は、その緊急性を浮き彫りにしています。ドイツの就学前児童の入園率は90%を超えていますが、人口減少が農村部の施設閉鎖を引き起こし、供給のバランスを変える可能性があります。EU投資基金は現在、助成金を労働力訓練のマイルストーンに結びつけており、人的資本の開発がデイケア市場における地域収容能力の中核的な決定要因となっています。

競合状況

デイケア市場は中程度の集中度を示しており、上位5社が総収容能力の約5分の1を支配している一方、数千の独立系事業者が地域の需要に対応しています。KinderCareの25億米ドルの収益と1,500以上のセンターは、カリキュラム開発、テクノロジー投資、および企業との契約における規模の優位性を示しています。プライベートエクイティ企業が上位11チェーンのうち8社を所有しており、市場の12%に相当し、統合と新規開設を加速させていますが、スタッフの離職率の高さについての精査も受けています。

戦略的な重点は、(1)高成長都市圏への地理的拡大、(2)稼働率を保証する雇用主パートナーシップの深化、(3)親のエンゲージメントを高めるデジタル化に置かれています。Bright Horizonsは、サービス体験を差別化するために顧客関係管理(CRM)と学習管理プラットフォームに多額の投資を行っています。乳児ケアやドロップインサービスなどのホワイトスペースカテゴリーでは、機動力のある地域プレイヤーが地域の評判とカスタマイズされたサービスでチェーンを凌駕できる余地がまだあります。労働力の福祉に対する環境・社会・ガバナンス(ESG)への注目の高まりは、低離職率と透明な賃金体系を持つ事業者を優遇し、合併・買収(M&A)の評価に影響を与える可能性があります。

デイケア業界のリーダー企業

KinderCare Education

Bright Horizons Family Solutions

Learning Care Group

Busy Bees Childcare

G8 Education Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Godrej Consumer Products Indonesiaがジャカルタにオンサイトセンター「IPLAY at Godrej」を開設し、社内デイケアを通じた従業員の定着を支援しています。

- 2025年2月:オーストラリアが「3日間保証」を可決し、補助金対象のすべての家庭に2026年1月から2週間ごとに72時間の補助付きケアを付与しています。

- 2025年1月:アメリカン・リリーフ法が2028年9月まで利用可能な2億5,000万米ドルの補足的CCDF資金を配分し、州が支払いシステムを近代化し家族の自己負担を削減できるようにしました。

世界のデイケア市場レポートの調査範囲

本レポートの調査範囲として、デイケアサービスとは、親または保護者が就労中またはその他の理由で不在の間、日中に子どもに提供される専門的なケアと監督を指します。これらのサービスには通常、子どもの社会的、感情的、教育的発達を支援するために設計されたさまざまな活動が含まれます。デイケアセンターは、子どもが食事を取り、遊びや学習活動に参加し、年齢に適したケアを受ける構造化された環境を提供します。

デイケア市場は、ケアの種類、場所、種別、地域別にセグメント化されています。ケアの種類別では、フルデイケア、パートタイムデイケア、放課後ケアにセグメント化されています。場所別では、センターベースと在宅にセグメント化されています。種別では、公営と民間にセグメント化されています。地域別では、北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。本レポートは上記セグメントの金額(米ドル)を提供しています。

| フルデイケア |

| パートタイムデイケア |

| 放課後ケア |

| 緊急/ドロップインケア |

| センターベース |

| 在宅 |

| 職場/オンサイト企業内 |

| モバイル/ポップアップ |

| 公営 |

| 民間 |

| 非営利/非政府組織(NGO) |

| フランチャイジー |

| 乳児(0〜1歳) |

| 幼児(1〜3歳) |

| 就学前(3〜5歳) |

| 学齢期(5〜12歳) |

| サブスクリプション/月額 |

| 時間制/都度払い |

| 政府補助 |

| 企業主導型 |

| 北米 | アメリカ合衆国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| イギリス | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| ケアの種類別 | フルデイケア | |

| パートタイムデイケア | ||

| 放課後ケア | ||

| 緊急/ドロップインケア | ||

| 場所別 | センターベース | |

| 在宅 | ||

| 職場/オンサイト企業内 | ||

| モバイル/ポップアップ | ||

| 所有形態別 | 公営 | |

| 民間 | ||

| 非営利/非政府組織(NGO) | ||

| フランチャイジー | ||

| 年齢層別 | 乳児(0〜1歳) | |

| 幼児(1〜3歳) | ||

| 就学前(3〜5歳) | ||

| 学齢期(5〜12歳) | ||

| サービスモデル別 | サブスクリプション/月額 | |

| 時間制/都度払い | ||

| 政府補助 | ||

| 企業主導型 | ||

| 地域別 | 北米 | アメリカ合衆国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| イギリス | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

デイケア市場の現在の規模はどのくらいですか?

デイケア市場は2026年に727億4,000万米ドル規模となり、CAGR6.69%で2031年までに1,005億6,000万米ドルに達すると予測されています。

デイケア市場で最も急速に成長している地域はどこですか?

アジア太平洋地域は、人口動態の圧力と支援的な政府政策に牽引され、2031年までのCAGRが8.68%と最高の予測成長率を記録しています。

企業主導型育児センターがこれほど急速に拡大しているのはなぜですか?

オンサイト育児が労働参加の主要な障壁を取り除くことで生産性と人材確保において定量的な効果をもたらすことを雇用主が認識しており、このモデルはCAGR10.42%を示しています。

最も未充足の需要が大きいセグメントはどれですか?

乳児ケアは最大の供給不足に直面しており、規制上の障壁にもかかわらず、プレミアム価格設定と政策的な注目により、CAGR8.63%で成長すると予測されています。

育児費用の高さは市場にどのような影響を与えますか?

世帯収入の最大27%を消費する費用は参加を抑制し、補助金または代替的な資金調達モデルが手頃さの負担を軽減するまで成長の可能性を制限しています。

最終更新日: