ヘルスケアギビング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 256.3 十億米ドル |

| 市場規模 (2031) | 451.27 十億米ドル |

| 成長率 (2026 - 2031) | 11.97% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

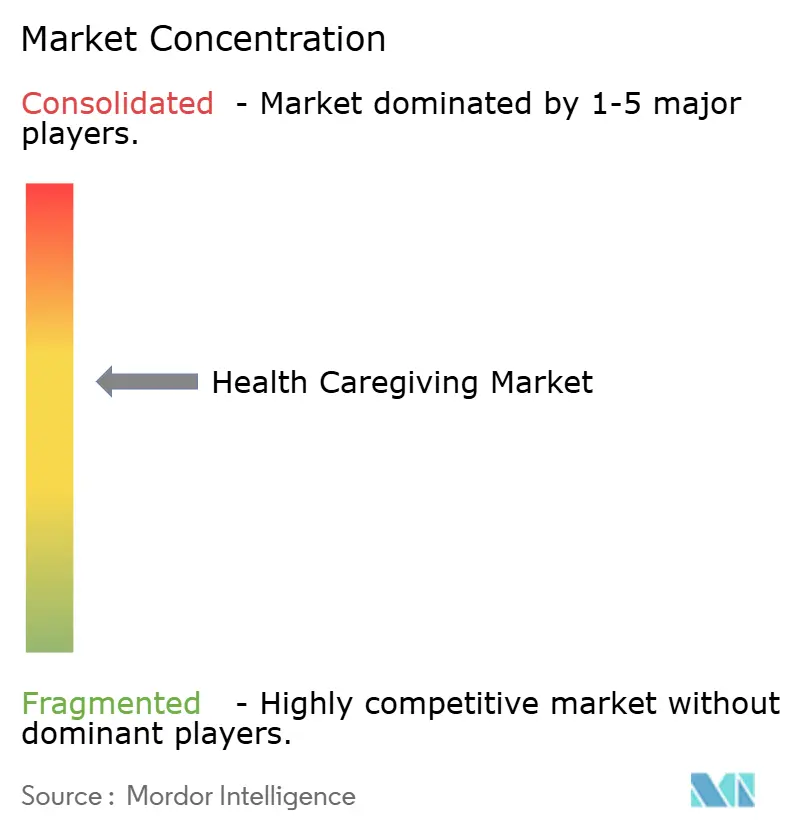

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヘルスケアギビング市場分析

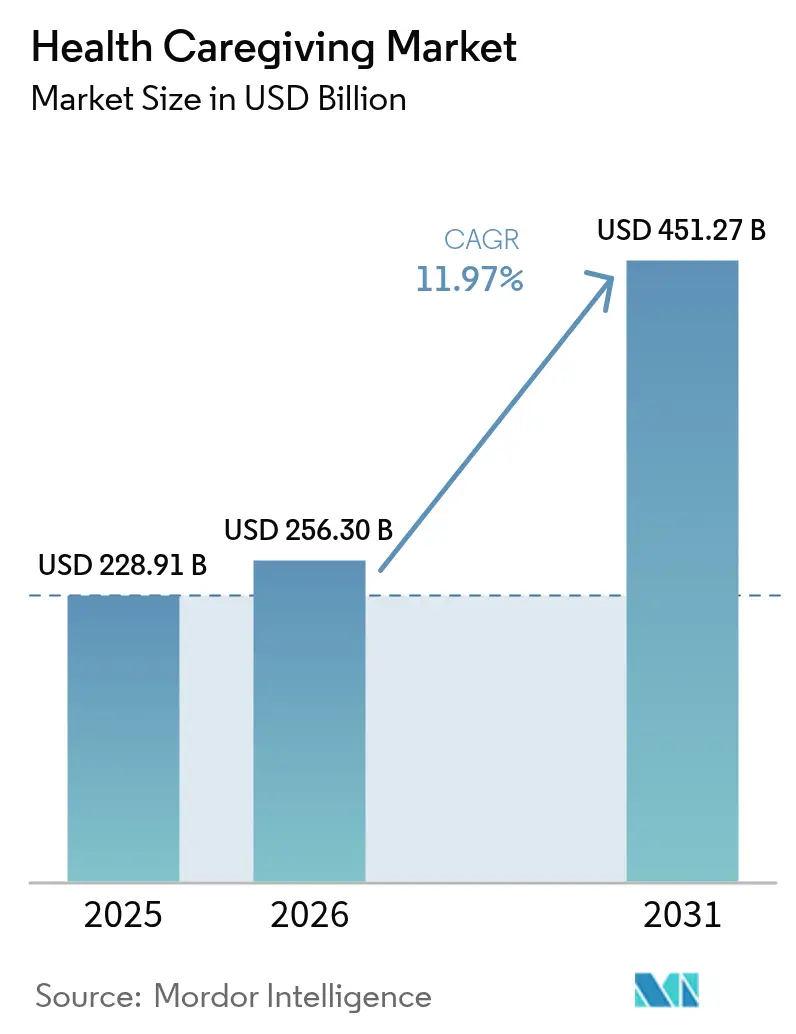

2026年のヘルスケアギビング市場規模は2,563億米ドルと推定され、2025年の2,289.1億米ドルから成長し、2031年には4,512.7億米ドルに達すると予測されており、2026年〜2031年にかけて年平均成長率11.97%で拡大します。在宅での老後を望む傾向の高まり、コネクティッドケア技術の普及加速、および在宅ベースのアウトカムに対するペイヤーインセンティブが、ヘルスケアギビング市場を牽引し続けています。バリューベース型償還モデルの採用により、プロバイダーは回避可能な入院を削減するよう促されており、人工知能を活用した分析は高リスク群における救急外来受診をすでに23%削減しています。ギグエコノミー型介護者プラットフォームの急速な普及が都市部の労働力不足を緩和し、在宅・地域密着型サービスへの公的資金の拡充により、遠隔モニタリング給付の対象資格が広がっています。規制の枠組みは支持的である一方で複雑であり、提案されているCMSのマージン上限と仮想ケアに対する償還拡大が共存しており、2024年には1億3,300万人がデータ侵害の影響を受けたことでサイバーセキュリティ上の義務が強化されています。

主要レポートのポイント

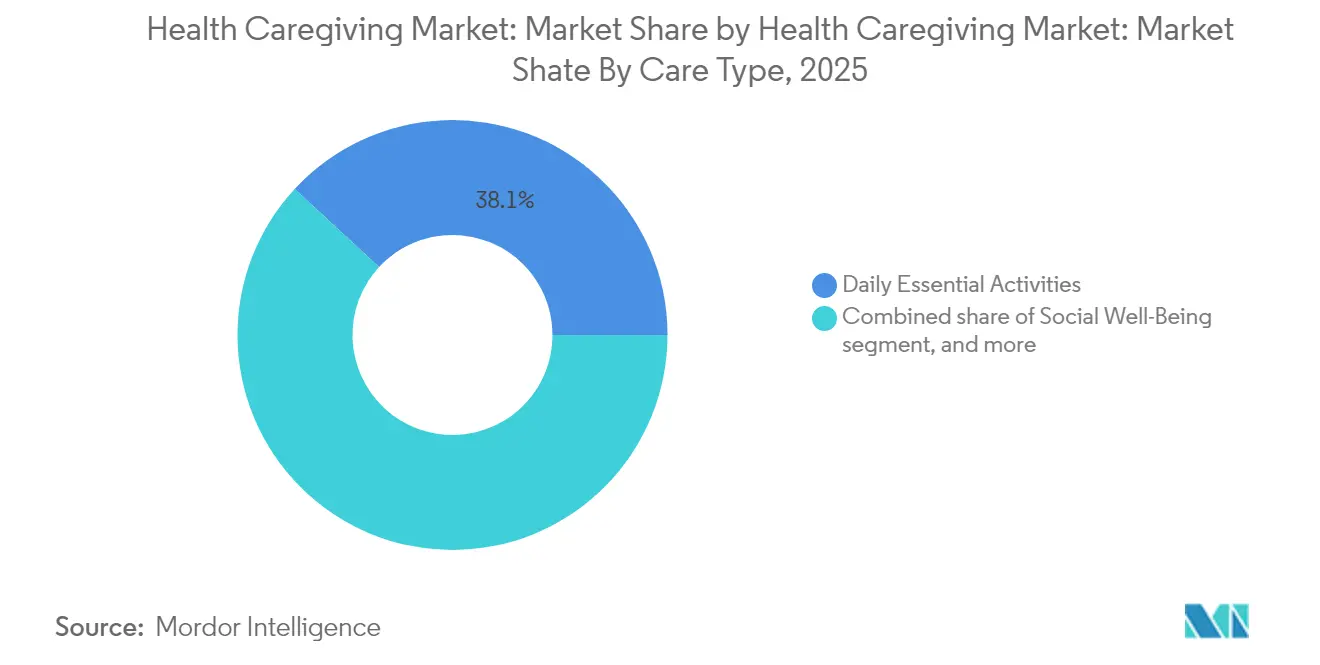

- ケアの種類別では、日常的な必須活動が2025年のヘルスケアギビング市場シェアで38.12%をリードし、施設・看護ケアは2031年までに年平均成長率13.89%で拡大すると予測されています。

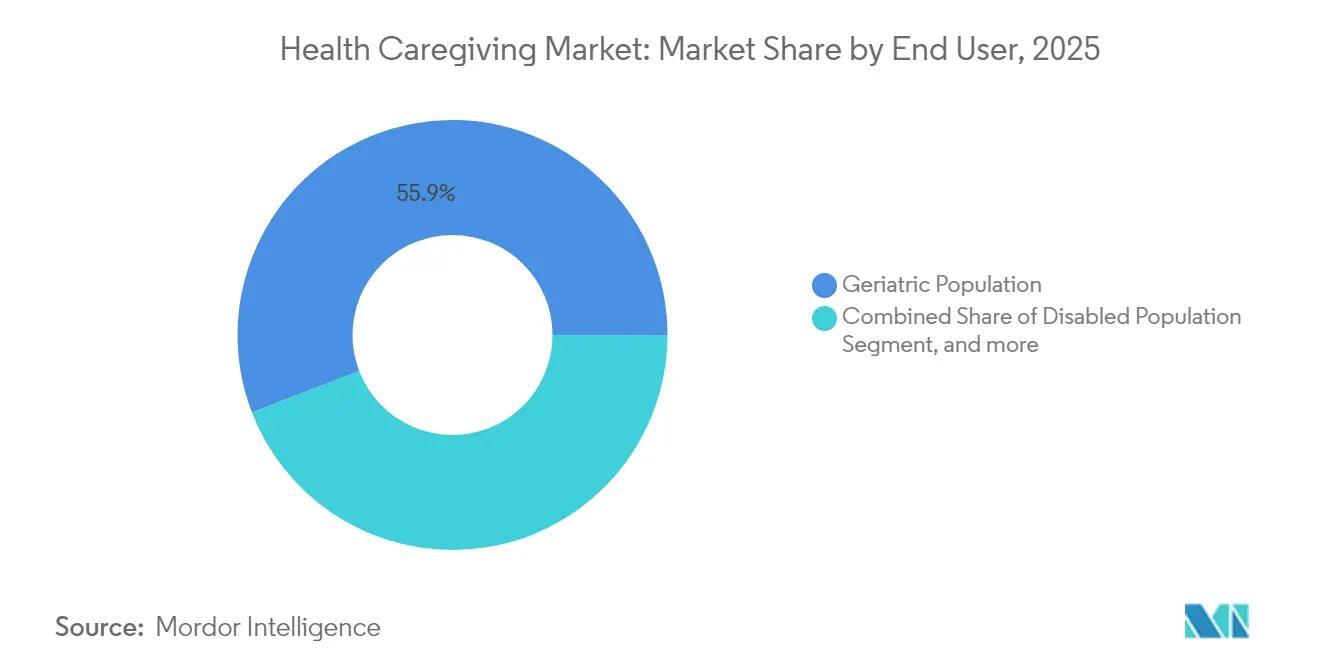

- エンドユーザー別では、高齢者グループが2025年のヘルスケアギビング市場規模の55.86%を占め、産後の母親と乳幼児は2031年までに年平均成長率14.31%で成長すると予測されています。

- 支払い源別では、公的資金源が2025年のヘルスケアギビング市場において57.92%のシェアを保持し、民間保険は2031年までに年平均成長率13.41%で最も速い成長軌道を示しています。

- 地域別では、北米が2025年のヘルスケアギビング市場シェアの40.78%を占めていますが、アジア太平洋地域は2026年〜2031年にかけて年平均成長率13.18%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のヘルスケアギビング市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | CAGR予測への影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 急速に拡大する高齢者人口 | +3.2% | 北米および欧州への集中を伴うグローバル | 長期(4年以上) |

| 慢性疾患の負担増大 | +2.8% | グローバル、特にアジア太平洋新興市場 | 中期(2〜4年) |

| テレヘルスおよび遠隔患者モニタリングプラットフォームの普及加速 | +2.1% | 北米・EUが先行し、アジア太平洋が追随 | 短期(2年以内) |

| バリューベース型償還モデルの拡大 | +1.9% | 北米が主要、EUは選択的採用 | 中期(2〜4年) |

| ギグエコノミー型介護者プラットフォーム | +1.4% | グローバルの都市中心部、北米が最も強い | 短期(2年以内) |

| AI駆動型予測分析 | +1.0% | 先進国市場で先行し、グローバルに拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

急速に拡大する高齢者人口

65歳以上の成人は在宅での生活継続をますます選択するようになっており、2024年には77%がこの選好を示しています[1]AARPパブリックポリシーインスティテュート、「2024年在宅・地域居住選好調査」、aarp.org。共働き世帯や地理的な分散により非公式なサポートが制限されるため、家族による介護能力は低下しており、そのギャップを専門サービスが埋めています。在宅ケアと介護施設ケアの月額費用の差は平均2,800米ドルであり、家族とペイヤーを地域密着型の選択肢へと誘導しています。メディケアアドバンテージプランは、2025年には89%のプランで在宅補足給付を提供するようになり、2年前の67%から増加しました。こうした変化が長期的な需要の基盤を固め、専門的な在宅ケアプロバイダーの供給パイプラインを強化しています。

慢性疾患の負担増大

2024年には、メディケア受給者の67%が複数の慢性疾患を抱えていました。臨床的管理と日常生活支援を組み合わせた統合プラットフォームは、入院および救急外来受診を削減し、遠隔モニタリングと在宅看護を組み合わせた場合、心不全患者の再入院が38%減少することが実証されています。継続的なデータ収集はプロバイダーに新たな収益源をもたらし、ペイヤーのコストを削減することで、ヘルスケアギビング市場において健全なマージンを維持します。

テレヘルスおよび遠隔患者モニタリングプラットフォームの普及加速

米国食品医薬品局(FDA)は2024年に47件の新規遠隔患者モニタリングデバイスを認可し、転倒検知センサーや電子医療記録と統合する服薬アドヒアランスツールが含まれています。機械学習システムは現在、入院リスクを30日前に84%の精度で予測しています。プロバイダーはこれらの知見を介護者のワークフローに重ね合わせ、臨床的精度と人間的な共感を提供するハイブリッドモデルを形成しており、これがヘルスケアギビング市場全体でユーザーの信頼とアウトカムパフォーマンスを強化しています。

バリューベース型償還モデルの拡大

2024年のメディケアアドバンテージによる在宅ケア補足給付への支出は237億米ドルに達しました。CMSは、医療サービスと社会サービスを統合した在宅ベースの提供体制をテストするための12件のデモンストレーションプロジェクトを開始しました。初期のエビデンスによると、協調的な在宅ケアは、15〜25%低いコストで施設レベルのアウトカムを達成しており、ヘルスケアギビング市場におけるプロバイダー投資とペイヤーの整合に向けた持続的な触媒を提供しています。

抑制要因影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 深刻な介護者労働力不足と高い離職率 | -2.1% | グローバル、農村部で最も深刻 | 中期(2〜4年) |

| 高いケアコストと不均一な保険償還 | -1.8% | 主に北米とEU | 短期(2年以内) |

| コネクティッドケア技術におけるサイバーセキュリティおよびデータプライバシー責任の増大 | -1.2% | グローバル、EUおよび北米で規制上の焦点 | 長期(4年以上) |

| CMS「アクセスルール」提案のマージン上限に伴う規制上の不確実性 | -0.9% | 主に米国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

深刻な介護者労働力不足と高い離職率

在宅医療の離職率は2024年に82%に達し、ケアの継続性を損なっています[2]全米在宅ケア・ホスピス協会、「2024年在宅ケア労働力レポート」、nahc.org。病院職との賃金格差が離職リスクを拡大させており、農村部の欠員率は都市部の平均より34%高い水準で推移しています。慢性疾患管理とデバイス習熟が必須となるにつれ、スキルミックスの不足が顕在化しています。これらの制約が、ヘルスケアギビング市場の一部における短期的な拡大能力を制限しています。

高いケアコストと不均一な保険償還

2024年のメディケア在宅医療報酬は2.1%上昇した一方、プロバイダーのコストは6.8%増加し、マージンを圧迫しています。民間保険の給付設計はさまざまであり、カバレッジのギャップと手続き上の遅延を生じさせています。小規模なエージェンシーは複数のペイヤーへの対応で資源上の負担を抱え、新たな地域への参入が妨げられ、ヘルスケアギビング産業内の競争の激しさを抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ケアの種類別:施設サービスが在宅ベースの複雑性を加速

日常的な必須活動は2025年のヘルスケアギビング市場の38.12%を占め、入浴、食事、移動支援へのニーズの高さを示しています。施設・看護ケアは年平均成長率13.89%での成長が見込まれており、在宅での高度急性期サービスに対する受容の高まりを反映しています。2024年にFDAが認可した高度モニタリングデバイスにより、この転換を支える病院レベルの監視が可能となっています。並行するトレンドとして、健康・安全意識サービスはデバイスと迅速対応チームを組み合わせ、社会的ウェルビーイングプログラムは孤立リスクを軽減します。これらのサービスラインは総じて、臨床的・非臨床的サービスのバンドル提供を通じてヘルスケアギビング市場規模を再形成しています。

施設・看護ケアの成長は、医療機能と支援機能の境界が曖昧になっていることを示しています。プロバイダーは熟練看護、理学療法、社会サービスを統一ケアプランのもとに統合し、患者の定着率と償還率を向上させています。臨床的な監視が深まるにつれ、テクノロジープラットフォームがバイタルサイン、服薬アドヒアランス、環境安全をリアルタイムで追跡し、労働時間を増大させることなく代理店が規模を拡大できるよう支援しています。これらの変化がヘルスケアギビング市場の長期的な拡大の道筋を強化しています。

注記: 各セグメントのシェアはレポート購入時にすべて提供されます

エンドユーザー別:産後ケアが新たな需要を触媒

高齢者コホートは2025年のヘルスケアギビング市場規模の55.86%のシェアを保持しており、メディケアカバレッジの拡大に支えられています。障害者、急性期後患者、慢性疾患患者は個人支援と医療監視を融合したブレンド型サポートを必要としています。産後の母親と乳幼児は、より小さなシェアではあるものの、ドゥーラサービスに対するメディケイドカバレッジが23州に広がるにつれ、2031年までに年平均成長率14.31%での成長が見込まれます。

家族構造の変化に伴い、専門的な産後サポートが普及し、母体のアウトカムを改善し、新生児の合併症による病院への再入院を削減しています。保険会社は急性期ケアコストの低下から恩恵を受け、より広範なカバレッジを促進しています。授乳コンサルティングや母体のメンタルヘルスチェックインを専門とするプロバイダーは、短いエピソード期間と高い支払い率により運営効率を達成しています。これらのダイナミクスがヘルスケアギビング市場を多様化させ、高齢者収益への依存を緩和しています。

注記: 各セグメントのシェアはレポート購入時にすべて提供されます

支払い源別:民間保険が給付範囲を拡大

2025年には、メディケア、メディケイド、および関連ウェイバーを通じて、公的プログラムがヘルスケアギビング市場資金の57.92%を供給しました。これらのプログラムは基本的な需要の基盤を固め、品質基準を設定しています。しかし民間保険は、競争力ある給付設計と従業員のウェルビーイングへの雇用主の関心に牽引され、年平均成長率13.41%での推移が見込まれています。

大手保険会社はケア全体コストの管理と会員満足度の向上を目的として、在宅ケアカバレッジを拡大しました。複合事業の保険会社は、デジタルトリアージ、在宅看護師訪問、および社会的ニーズアセスメントをバンドル型製品に統合しています。民間ペイヤーが規模を拡大するにつれ、償還手続きの負担が軽減され、エージェンシーの資格認定が加速し、ヘルスケアギビング市場全体でエビデンスに基づく品質指標を支えるテクノロジーの採用が促進されています。

地域分析

北米は、成熟した償還構造と高い遠隔モニタリング普及率を背景に、2025年のヘルスケアギビング市場の40.78%を維持しました。米国のメディケアアドバンテージにおける遠隔患者モニタリング(RPM)プログラムへの加入率は2024年に34%に達しました。カナダは普遍的なカバレッジを活用してより多くのサービスを地域へと移行させており、メキシコの中産階級の拡大が民間保険の普及を促進しています。プロバイダーは、賃金圧力と広大なサービスエリアを相殺するテクノロジー主導の効率化に注力しています。

アジア太平洋地域は、中国とインドを中心に年平均成長率13.18%での成長が予測されています。中国の人口構造の逆転が需要を加速させる一方、政策転換により民間資本が高齢者ケアベンチャーへ参入しやすくなっています。日本は個人支援用ロボティクスの先駆者として、地域全体の労働力ソリューションのモデルとなっています。インドの中産階級の成長と保険基盤の拡大が、組織的なケアネットワークにとって肥沃な土壌を生み出しています。オーストラリアの国家障害保険制度(NDIS)が包括的な在宅支援を保証し、近隣市場への青写真を提供しています。

欧州は、普遍的な制度が在宅ケアを中心に再編されることで着実な進歩を享受しています。ドイツの長期介護保険は広範な在宅給付に資金を提供し、フランスは税額控除を通じて住宅改修を奨励し、英国のNHS(国民保健サービス)は病院稼働率削減を目的とした地域ケア目標を設定しています。厳格なGDPR規則はコンプライアンスコストを引き上げる一方、デジタルソリューションに対する公的信頼を高め、ヘルスケアギビング市場におけるセキュアなデータフローとコネクティッドデバイスの採用を支援しています。

競争環境

ヘルスケアギビング市場は中程度の分散状態を示しています。AmedisysやLHC Groupなどの地域リーダーはメディケア認定と臨床的深度を活用する一方、Honor TechnologyやCare.comなどのデジタルプレイヤーはマッチングアルゴリズムを展開してスケジューリングと人員配置を最適化しています。Encompass Healthをはじめとする医療システム系参入者は、リハビリテーションの専門知識を在宅へと拡張し、単一ケアエピソード内で療法と看護を組み合わせています。

テクノロジーの統合が主要な差別化要因として機能しています。Vesta Healthcareのような機械学習リスクツールを導入するプロバイダーは、管理対象会員の救急外来利用が31%減少したと記録しています。ギグプラットフォームモデルは都市圏における介護者の利用可能性を高め、固定費のオーバーヘッドなしにエージェンシーが人員を柔軟に調整できるよう支援しています。農村部市場はサービスが不足しており、分散した地域を横断して調整するテレ活用型ハイブリッドにとってのホワイトスペース機会を提供しています。CMSの参加条件や州のライセンス要件などの規制上のガードレールが参入障壁を高め、コンプライアンスを競争上の資産として強化しています。

ヘルスケアギビング産業リーダー

Vesta Healthcare

Seniorlink, Inc.

Lively

Cariloop

HomeTeam

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:ニュージャージー州フリーホールドのHome Helpers Home Careは、オーシャン郡職業技術学校とのパートナーシップにより在宅ヘルスエイドトレーニングプログラムを開始しました。この取り組みは、認定在宅ヘルスエイドの不足に対処するため、熟練した介護者の新たなパイプラインを構築することを目的としています。

- 2025年10月:GEヘルスケアは、母体および胎児ケアのワークフローを合理化するために設計されたクラウドファーストアプリケーション「CareIntellect for Perinatal」を発表しました。臨床医の意見をもとにHCAヘルスケアとの協力のもとで開発されたこのプラットフォームは、ケア提供の最適化を支援し、家族が健康な状態で帰宅できるよう支援します。

- 2025年7月:ニュージャージー州フリーホールドのHome Helpers Home Careは、オーシャン郡職業技術学校とのパートナーシップにより在宅ヘルスエイドトレーニングプログラムを開始しました。この取り組みは、認定在宅ヘルスエイドの不足に対処するため、熟練した介護者の新たなパイプラインを構築することを目的としています。

- 2025年1月:Merckは、重篤または末期疾患の直系家族を介護するために少なくとも10日間の経済的に保護された休暇を従業員に提供する新たな介護者休暇給付を発表しました。

世界のヘルスケアギビング市場レポートの範囲

本レポートの範囲において、ヘルスケアギビングとは、疾病、障害、または老化により自立した生活を完全に維持できない個人に対してサポートと支援を提供する行為です。介護者は家族、専門家、またはボランティアであり、その役割は基本的な日常生活支援から複雑な医療支援まで多岐にわたります。

ヘルスケアギビング市場は、ケアの種類(日常的な必須活動、健康・安全意識、社会的ウェルビーイング、施設・看護ケア、その他のケアの種類)、エンドユーザー(高齢者人口、障害者人口、急性期後・慢性疾患患者、産後の母親と乳幼児)、支払い源(公的資金、民間保険、自己負担/セルフペイ)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。本市場レポートはまた、世界主要地域全体の17カ国の推定市場規模およびトレンドを網羅しています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| 日常的な必須活動 |

| 健康・安全意識 |

| 社会的ウェルビーイング |

| 施設・看護ケア |

| その他のケアの種類 |

| 高齢者人口 |

| 障害者人口 |

| 急性期後・慢性疾患患者 |

| 産後の母親と乳幼児 |

| 公的資金 |

| 民間保険 |

| 自己負担/セルフペイ |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| ケアの種類別 | 日常的な必須活動 | |

| 健康・安全意識 | ||

| 社会的ウェルビーイング | ||

| 施設・看護ケア | ||

| その他のケアの種類 | ||

| エンドユーザー別 | 高齢者人口 | |

| 障害者人口 | ||

| 急性期後・慢性疾患患者 | ||

| 産後の母親と乳幼児 | ||

| 支払い源別 | 公的資金 | |

| 民間保険 | ||

| 自己負担/セルフペイ | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2026年のヘルスケアギビング市場規模はどれくらいですか?

ヘルスケアギビング市場規模は2026年において2,563億米ドルです。

2031年までのヘルスケアギビングの予測成長率はどれくらいですか?

市場は年平均成長率11.97%で成長し、2031年までに4,512.7億米ドルに達すると予測されています。

最も急速に拡大しているケアの種類はどれですか?

施設・看護ケアが2031年までに年平均成長率13.89%で最も高い成長率を示しています。

ヘルスケアギビングにおいて最も急速に成長している地域はどこですか?

アジア太平洋地域は2026年〜2031年にかけて年平均成長率13.18%を記録すると予測されています。

在宅ケア需要増加の主要ドライバーは何ですか?

急速に高齢化する世界人口と、在宅での老後を望む消費者の選好が、長期的な需要の基盤を支えています。

保険会社はどのようにして在宅介護を奨励していますか?

メディケアアドバンテージおよび民間保険会社は、遠隔モニタリングと在宅サービスを償還するバリューベース型モデルや補足給付を拡大しています。

最終更新日: