泌尿器科レーザー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

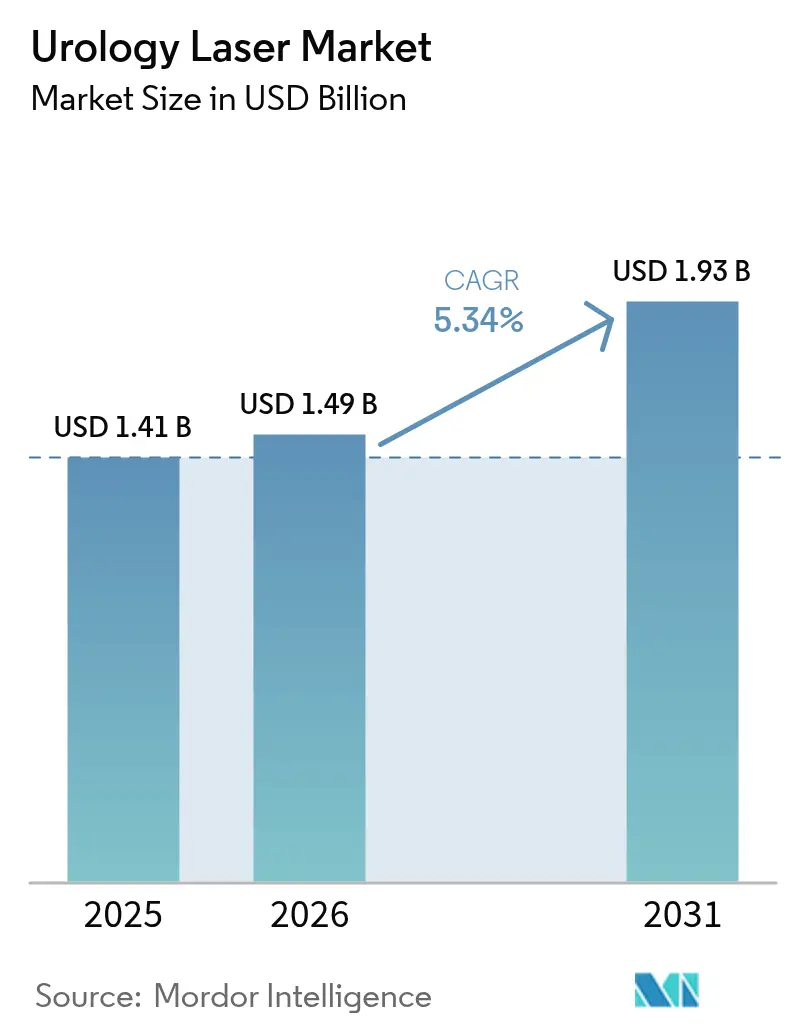

| 市場規模 (2026) | 1.49 十億米ドル |

| 市場規模 (2031) | 1.93 十億米ドル |

| 成長率 (2026 - 2031) | 5.34% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる泌尿器科レーザー市場分析

泌尿器科レーザー市場規模は、2025年の14億1,000万米ドルから2026年には14億9,000万米ドルに成長し、2026年~2031年の年平均成長率5.34%で2031年までに19億3,000万米ドルに達すると予測されています。入院期間の短縮、合併症率の低下、患者満足度の向上をもたらす低侵襲技術への着実なシフトが成長の勢いを生み出しています。外来手術センター(ASC)は、日帰り退院プロトコルが全体的な治療コストを圧縮する中、レーザー処置の増加するシェアを獲得しています。病院の設備投資予算は、砕石術、良性前立腺肥大症(BPH)手術、軟部組織処置を単一のフットプリントで対応できる多用途ホルミウム:YAGおよびツリウムファイバープラットフォームへの選好を示しています。ツリウムファイバーレーザーは後退抑制の低減と優れた止血効果で注目を集めており、MOSES技術を搭載したパルス変調ホルミウムシステムはより迅速な処置時間と明瞭な視野を実現しています。北米は安定した償還制度により採用をリードしていますが、中国とインドの病院が手術室を改装する中、アジア太平洋が最も急速に設備を拡充しています。ホルミウムおよびツリウム希土類調達に関するサプライチェーンの精査が引き続き懸念材料となっており、ベンダーは中国以外への調達先の多様化を推進しています。

主要レポートのポイント

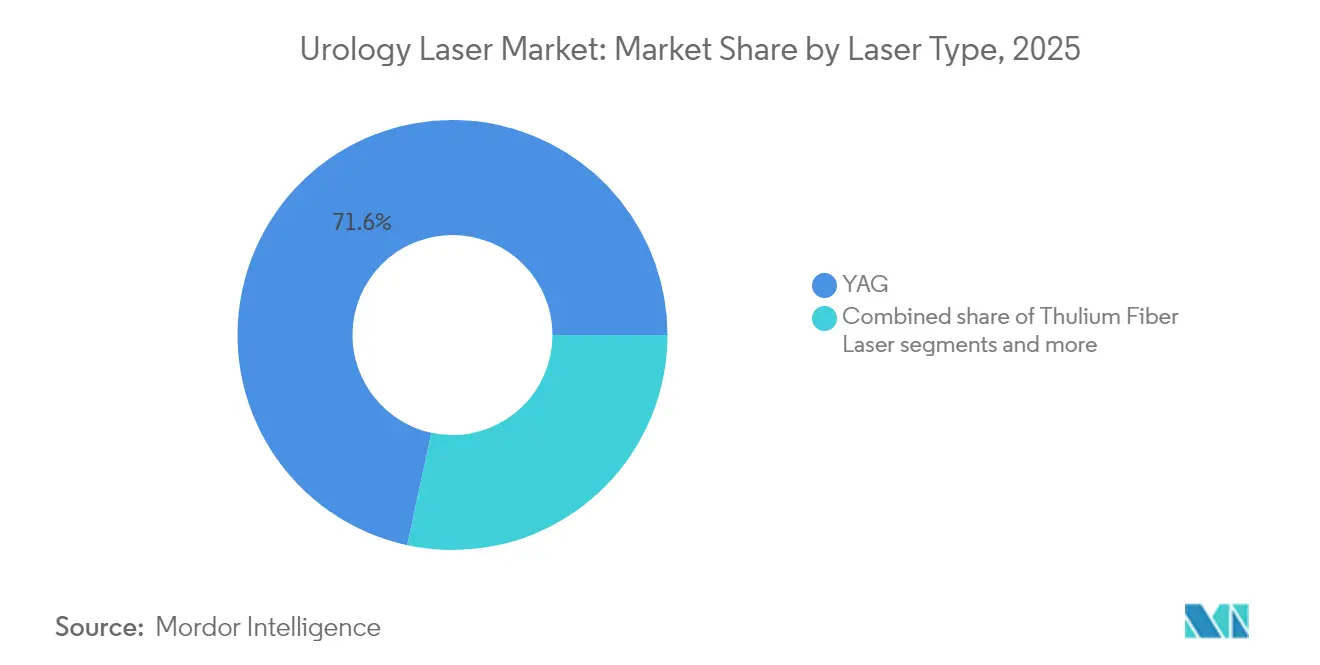

- レーザータイプ別では、ホルミウム:YAGが2025年の泌尿器科レーザー市場シェアの71.62%を占め、ツリウムファイバーレーザープラットフォームは2031年までに最高の年平均成長率5.55%を記録すると予測されています。

- 用途別では、結石破砕が2025年の泌尿器科レーザー市場規模の48.35%を占め、膀胱腫瘍切除が2031年までに年平均成長率5.72%で最も急速に成長する見込みです。

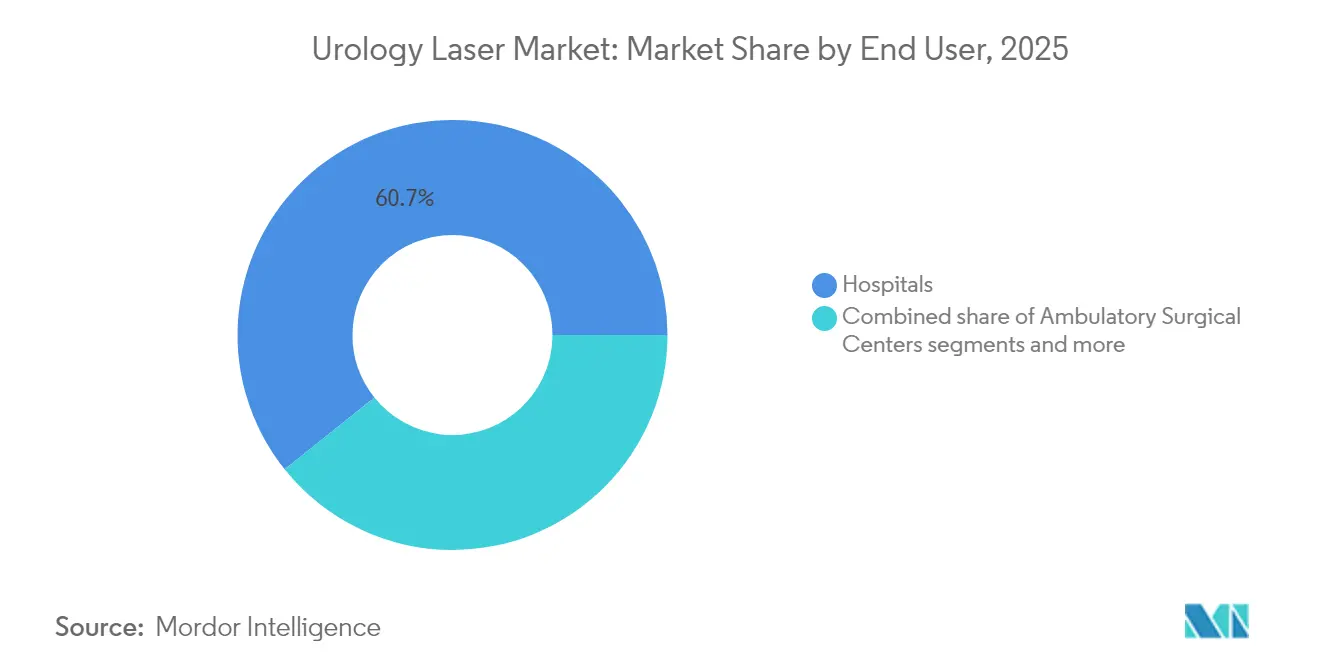

- エンドユーザー別では、病院が2025年に60.74%の収益を占め、外来手術センターは2031年までに年平均成長率5.89%で拡大すると予測されています。

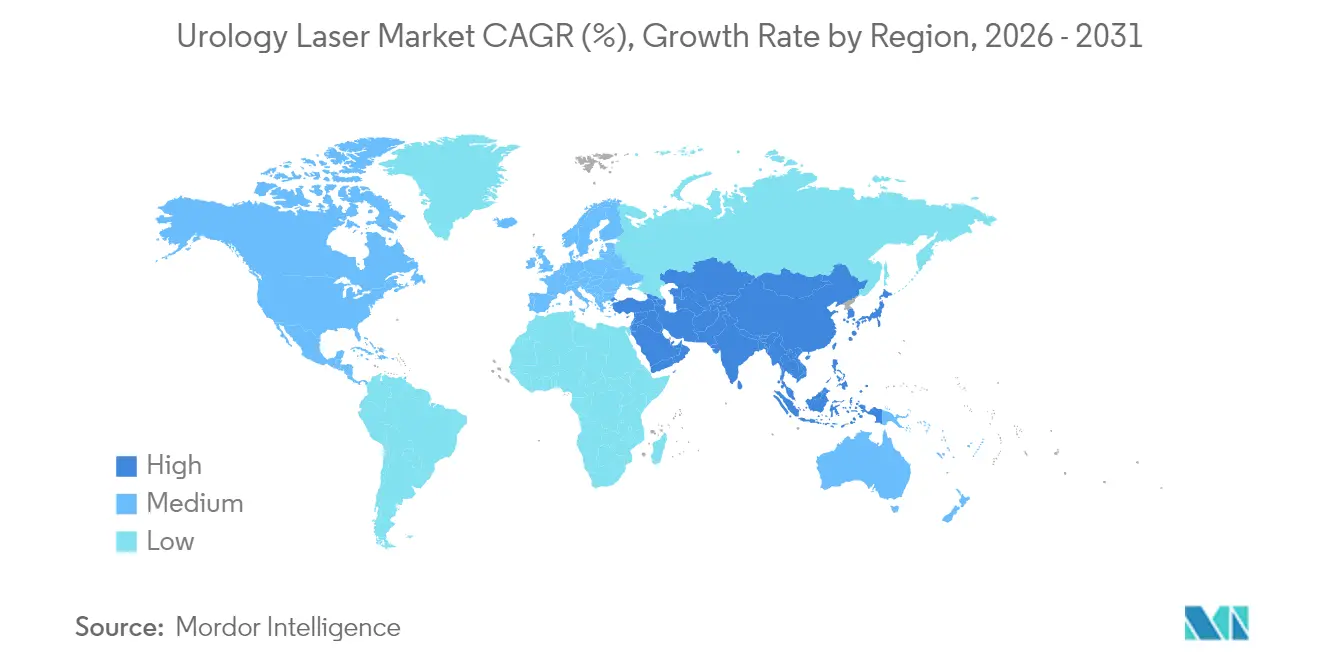

- 地域別では、北米が2025年の世界収益の37.05%を確保し、アジア太平洋が2026年~2031年に最速の年平均成長率6.01%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の泌尿器科レーザー市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 尿路結石症の有病率の上昇 | 1.2% | 北米と欧州でより高い影響を持つグローバル | 中期(2~4年) |

| 低侵襲BPH手術の採用拡大 | 1.8% | 北米とアジア太平洋が主導するグローバル | 短期(2年以内) |

| 技術的進歩(例:パルス変調Ho:YAG) | 1.5% | グローバル、先進市場での早期採用 | 中期(2~4年) |

| 病院の設備投資と償還の追い風 | 0.9% | 主に北米と欧州 | 短期(2年以内) |

| レーザー処置のASC日帰り手術の急増 | 1.1% | 北米、欧州およびアジア太平洋へ拡大中 | 短期(2年以内) |

| AIによるレーザーパラメータ最適化 | 0.7% | グローバル、技術先進市場に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

低侵襲BPH手術の採用拡大

レーザー核出術は、10年間の追跡調査で持続的な症状緩和、最小限の出血、1%未満の再手術率をもたらすため、経尿道的切除術に代わるBPHの優先治療法となっています。MOSESパルス変調はさらに効率を高め、治療を受けた男性の90%以上が同日退院できるようにし、入院コストを削減して手術室の稼働能力を解放します。メディケアの診療報酬スケジュールの有利な更新が経済的実行可能性を強化し、機器購入サイクルを加速させます。米国泌尿器科学会の更新されたガイドラインは、あらゆるサイズの腺に対するホルミウムレーザー核出術を第一選択肢として挙げており、先進プラットフォームを持つ施設への紹介件数を強化しています。これらの臨床的および政策的追い風が総合的に処置件数を増加させ、繰り返しのファイバー販売を促進し、泌尿器科レーザー市場を支えています。

パルス変調Ho:YAGシステムにおける技術的進歩

MOSES技術はファイバー先端に蒸気泡を形成し、エネルギー伝達を強化して結石の後退を低減します。臨床試験では、標準的なホルミウムパルスと比較して、治療時間が約40%短縮され、前立腺核出術中の止血が明らかに改善されることが記録されています。処置時間の短縮は外科医のスループットを向上させ、レーザーコンソール1台あたりの収益増加につながります。砕石術から軟部組織アブレーションへのシームレスな移行を可能にする多用途機能は、設備投資の回収を改善し、病院が分散した機器を単一の高出力ワークステーションに統合することを促します。早期採用者は、さまざまな組織密度と解剖学的構造にわたって標準化された成果を報告しており、複雑な症例の学習曲線を緩和し、より広範な普及を促進しています。主要ベンダーは、組織フィードバックに基づいてパラメータを自動調整するAIアルゴリズムをパルス変調システムに組み込んでおり、次世代のパフォーマンス向上を示しています。

尿路結石症の有病率の上昇

腎結石の発生率は過去10年間で約30%急増しており、この傾向は高塩分食、肥満、脱水を促進する温暖化気候と関連しています。患者プールの拡大は、特に衝撃波療法に抵抗する複雑な結石に対するレーザー砕石術の需要増加に直結しています。ツリウムファイバーレーザーは、水への優れた吸収と低い後退効果により大きな結石のダスティングに優れており、自然排出される細かな破片を生成します。より効率的な破砕により外来設定へのシフトが可能となり、ASCの症例回転率と収益性が向上します。ガイドラインが難治性結石に対してレーザー砕石術をますます推奨するにつれて、処置件数は増加し続け、繰り返しの消耗品収益を強化し、泌尿器科レーザー市場の対象範囲を拡大しています。

病院の設備投資と償還の追い風

メディケアの2025年医師診療報酬スケジュールは、レーザーベースのBPHおよび砕石術に対する魅力的な支払いを維持しており、新しいCPTコードが高度なアブレーション方法を償還するようになりました。価値に基づく義務に対応する病院は、術後イベントを削減し入院期間を短縮するレーザーコンソールを収益創出資産として捉え、品質指標を向上させています。ベンダーはキャッシュフローを平準化し調達リスクを軽減する柔軟なリースおよび使用量ベースのモデルで予算制約に対応しています。バンドルサービス契約はダウンタイムを削減してコンプライアンスを簡素化し、医療システムの購買委員会が単一ベンダーの機器群に標準化する動機付けとなっています。この好循環がアップグレードされたホルミウムおよびツリウムプラットフォームへのより多くの資本を誘導し、泌尿器科レーザー市場の成長軌道を持続させています。

抑制要因影響分析*

| 抑制要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い設備投資とメンテナンスコスト | -1.3% | グローバル、新興市場でより顕著 | 中期(2~4年) |

| 急峻なHoLEP学習曲線 | -0.8% | グローバル、特にトレーニングインフラが限られた地域 | 長期(4年以上) |

| 腎内熱傷害の懸念 | -0.6% | グローバル、厳格な責任制度を持つ市場でより高い影響 | 短期(2年以内) |

| 希土類結晶のサプライチェーンリスク | -0.5% | グローバル、ホルミウム/ツリウムレーザーメーカーへの集中的影響 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高い設備投資とメンテナンスコスト

高度なレーザーワークステーションは30万米ドルを超える価格が付くことがあり、精密ファイバー、年間サービス契約、定期的なソフトウェアアップグレードが必要で、所有コストをさらに年間15~20%引き上げます。小規模なコミュニティ病院やクリニックは、このような投資を償却するための症例件数が不足していることが多く、交換サイクルを遅らせ、普及を阻害しています。特に輸入関税や通貨変動が価格をさらに押し上げる新興経済圏ではその傾向が顕著です。ベンダーは従量課金制や収益分配の取り決めで対応していますが、上級財務チームは依然としてレーザーを画像診断やロボットシステムなどの競合する設備投資ニーズと比較検討しています。予算に敏感な地域で価格が下がるか償還が増加するまで、財政的障壁は泌尿器科レーザー市場の堅調な成長を抑制し続けるでしょう。

急峻なHoLEP学習曲線

ホルミウムレーザー核出術は解剖学的平面の習熟と内視鏡的巧みさを要求し、ほとんどの外科医は手術時間が安定するまでに50~100症例を必要とします。この長期にわたる学習期間は、BPH件数が少ないか指導体制が不十分な施設での採用を制限します。レーザー安全性、ファイバー取り扱い、麻酔の細かな点に関するスタッフの習熟も不可欠であり、人材トレーニング費用を増大させます。シミュレーションモジュールや指導医制度はこれらの障壁を軽減しますが、スキル習得のタイムラインを完全に圧縮することはできません。その結果、一部の施設は経験豊富な外科医を確保するまでレーザーの購入を延期し、トレーニングが未発達な地域での泌尿器科レーザー市場の近期拡大を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

レーザータイプ別:ホルミウムの優位性がファイバーの挑戦に直面

ホルミウム:YAGシステムは2025年の泌尿器科レーザーシステム市場シェアの71.62%を維持しており、長年にわたる臨床的実績と外科医の習熟度を反映しています。しかし、ツリウムファイバーユニットは年平均成長率5.55%を記録し、複雑な結石に対する後退抑制の低減と細かなダスティングを求める施設が増加する中で増分収益を獲得すると予測されています。ツリウムソリューションの泌尿器科レーザーシステム市場規模は、最新技術を優先するグリーンフィールド病院建設と交換サイクルが重なるアジア太平洋で特に拡大すると予測されています。

グリーンライトリン酸チタニルカリウムレーザーは、抗凝固療法を受けている患者の光選択的蒸散術において引き続き優先される選択肢であり、集中したニッチを維持しています。ダイオードレーザーは小規模クリニックに経済的な参入点を提供しますが、低出力が処置の幅を制限します。BPH手術後の性機能温存に有望性を示す青色光システムが研究中であり、将来のニッチ拡大を示唆しています。しかし、高出力前立腺処置と砕石術の両方におけるホルミウムの汎用性は、ファイバーレーザーが特定の適応症でシェアを侵食しつつも、泌尿器科レーザーシステム市場でのリーダーシップを確保しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:砕石術のリーダーシップと新興の機会

結石破砕は2025年の泌尿器科レーザーシステム市場収益の48.35%を占め、病院およびASC設定全体でコンソール利用の中核を担い続けています。サブミリメートルの破片を残すダスティング戦略により、スコープの再挿入が減少し透視露出が短縮され、レーザー砕石術が衝撃波療法の魅力的な代替手段となっています。一方、膀胱腫瘍切除は、一括切除レーザー技術が病理組織学的評価を改善し穿孔リスクを最小化する中、最速の年平均成長率5.72%が予測されています。平均寿命の延伸とレーザー核出術を支持するガイドラインの変化により、BPH処置に起因する泌尿器科レーザーシステム市場規模も拡大しています。

尿管鏡検査の用途は、スコープ交換なしに腎内アクセスを可能にする柔軟なファイバーの恩恵を受け、近位結石の成功率を高めています。狭窄管理や小児適応における追加の機会は、現代のビームの精密なアブレーションと浅い穿透を活用しています。臨床医が処置メニューを拡大するにつれて、泌尿器科レーザーシステム市場は単一の適応症における周期的な変動に対する量的回復力を獲得しています。

エンドユーザー別:ASCの急増の中での病院の優位性

病院は多職種チーム、ICUへの近接性、高複雑度症例への確立された紹介フローにより、2025年収益の60.74%を支配しました。病院内の泌尿器科レーザーシステム市場規模は、交換需要と技術アップグレードが継続する中、中一桁台の成長率で引き続き拡大するでしょう。しかし、ASCは低い間接費、迅速なスループット、外来レーザー手術に対する支払者サポートの増加を活用して、最高の年平均成長率5.89%を示しています。

専門クリニックは、集中した泌尿器科の専門知識が強い症例密度を確保する収益性の高いニッチを切り開いています。学術機関は貢献度が小さいながらも、新しい波長とAIモジュールを検証する概念実証研究において不釣り合いに大きな役割を果たしています。三次医療センターからコミュニティASCへのスキルと技術の段階的な普及は、今後10年間で泌尿器科レーザーシステム市場収益が分散型ケア設定へと徐々に再分配されることを示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年の泌尿器科レーザーシステム市場収益の37.05%を獲得し、一貫したメディケアおよび民間支払者の償還、堅固な外科医トレーニングパイプライン、安全性と適時の認可のバランスをとるFDA規制に支えられています。米国の学術的旗艦施設が設定する処置標準は、コミュニティ病院全体に波及し、MOSESパルス変調やAIガイドパラメータ選択などのイノベーションの普及を加速させています。統合されたグループ購買は、ベンダーパートナーシップを固定しファイバーの引き込みを促進する大規模なコンソール展開をさらに支援しています。

アジア太平洋は2031年までに年平均成長率6.01%で前進すると予測されており、泌尿器科レーザーシステム市場で最速の地域成長率です。中国の病院近代化推進とインドの拡大する保険普及率が処置件数を増加させており、メーカーは輸入コストを抑制する地域組立ラインを追加しています。高技術機器に精通した日本と韓国の外科医は、ツリウムファイバーおよびAI強化コンソールの早期採用者です。タイやシンガポールを中心とした医療観光ハブへの政府の有利な投資が最先端レーザースイートへの需要を促進し、泌尿器科レーザーシステム市場の地理的フットプリントをさらに拡大しています。

欧州は、証拠に基づくケアを重視する普遍的な保険制度に支えられ、安定した中一桁台の成長を維持しています。ドイツと英国が一括膀胱腫瘍切除の採用をリードし、北欧諸国はロボットプログラム内でAI駆動レーザーを試験運用しています。調和されたCE要件はブロック全体でのベンダー参入を簡素化していますが、南欧の予算緊縮が設備投資をわずかに抑制しています。南米および中東・アフリカの新興地域では、泌尿器科レーザーシステム市場の普及率は低いものの上昇しており、駐在員や富裕層の地元住民に対応する民間セクター施設が牽引しています。

競合状況

泌尿器科レーザーシステム市場は適度に集約されています。Boston Scientificの2024年のLumenisの外科部門買収により、ホルミウムとツリウムの資産が統合され、コンソール、ファイバー、消耗品にわたるフルラインのフランチャイズが創出されました。KARL STORZは2024年にAsensus Surgicalを追加し、デジタル手術分析をその視覚化およびレーザー製品と統合しました。Olympusは2025年に標準コンセントに接続できる空冷式スーパーパルスツリウムファイバーシステムの欧州展開でリーチを拡大し、ASC購入者を直接ターゲットにしました。

戦略的競争は3つの柱を中心に展開されています:波長の汎用性、AIによるワークフロー、ライフタイムサービス経済性。ベンダーは消耗品、ソフトウェアアップグレード、オンサイトトレーニングを複数年契約にバンドルし、シェアを固定して切り替えコストを引き上げています。サプライチェーンの回復力も差別化要因となっており、複数の企業がオーストラリアや米国での契約を交渉しながら、希土類供給を中国以外に多様化しています。

ホワイトスペースの機会には、小児泌尿器科、エネルギーベースの補助腫瘍学、小型化ロボットスコープとの統合が含まれます。上位5社の合計シェアは約55%で推移しており、中堅イノベーターの余地を示唆しつつも、既存企業が拡大する泌尿器科レーザーシステム市場での増分シェアを求める中でさらなる買収の舞台を設定しています。

泌尿器科レーザー業界リーダー

Boston Scientific Corporation

Richard Wolf GmbH

Medtronic

ALLENGERS MEDICAL SYSTEMS LIMITED

biolitec AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:KARL STORZはmedi-Gの事業移管を完了し、泌尿器科で使用される複雑なアセンブリのための持続可能なメスキルヒ設備を追加しました

- 2024年10月:Lumenis FranceはX-Dermaとの販売契約を締結し、フランス市場での商業的リーチを強化しました

世界の泌尿器科レーザー市場レポートの範囲

本レポートの範囲として、泌尿器科レーザーは、良性前立腺肥大症、尿路結石症、筋層非浸潤性膀胱癌を含むさまざまな泌尿器科疾患の治療に使用される医療機器です。泌尿器科レーザー市場は、レーザータイプ、用途、地域別にセグメント化されています。レーザータイプ別では、市場はホルミウムレーザーシステム、ダイオードレーザーシステム、ツリウムレーザーシステム、その他のレーザータイプにセグメント化されています。用途別では、市場は良性前立腺肥大症、尿路結石症、筋層非浸潤性膀胱癌、その他の用途にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17の異なる国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| ホルミウム:YAGレーザー |

| ツリウムファイバーレーザー |

| グリーンライト(KTP/LBO)レーザー |

| ダイオードレーザー |

| その他(Er:YAG、CO₂など) |

| 砕石術 |

| 良性前立腺肥大症(BPH) |

| 尿管鏡検査 |

| 膀胱腫瘍切除 |

| その他(狭窄、肉阜、軟部組織) |

| 病院 |

| 外来手術センター |

| 専門クリニック |

| その他(学術・研究機関) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 |

| レーザータイプ別 | ホルミウム:YAGレーザー | |

| ツリウムファイバーレーザー | ||

| グリーンライト(KTP/LBO)レーザー | ||

| ダイオードレーザー | ||

| その他(Er:YAG、CO₂など) | ||

| 用途別 | 砕石術 | |

| 良性前立腺肥大症(BPH) | ||

| 尿管鏡検査 | ||

| 膀胱腫瘍切除 | ||

| その他(狭窄、肉阜、軟部組織) | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| 専門クリニック | ||

| その他(学術・研究機関) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

泌尿器科レーザーシステム市場の現在の価値はいくらですか?

市場は2026年に14億9,000万米ドルと評価されており、2031年までに19億3,000万米ドルに達する見込みです。

最大の市場シェアを持つレーザー技術はどれですか?

ホルミウム:YAGプラットフォームは、砕石術とBPH手術での汎用的な使用により、2025年収益の71.62%を占めました。

2031年までに最も急速に成長する用途セグメントはどれですか?

膀胱腫瘍切除は年平均成長率5.72%を記録すると予測されており、他の適応症を上回ります。

外来手術センターが将来の成長にとって重要な理由は何ですか?

ASCは日帰り退院を可能にし、施設費用を削減し、年平均成長率5.89%を記録すると予測されており、機器需要を強化しています。

アジア太平洋の急速な拡大を促進しているものは何ですか?

病院の建設、保険カバレッジの拡大、高度なツリウムファイバーシステムの採用が地域の年平均成長率6.01%を促進しています。

サプライチェーンリスクはどのように管理されていますか?

ベンダーはホルミウムおよびツリウム結晶の入手可能性と価格を安定させるために、中国以外への希土類調達の多様化を進めています。

最終更新日: