内視鏡的狭窄管理市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

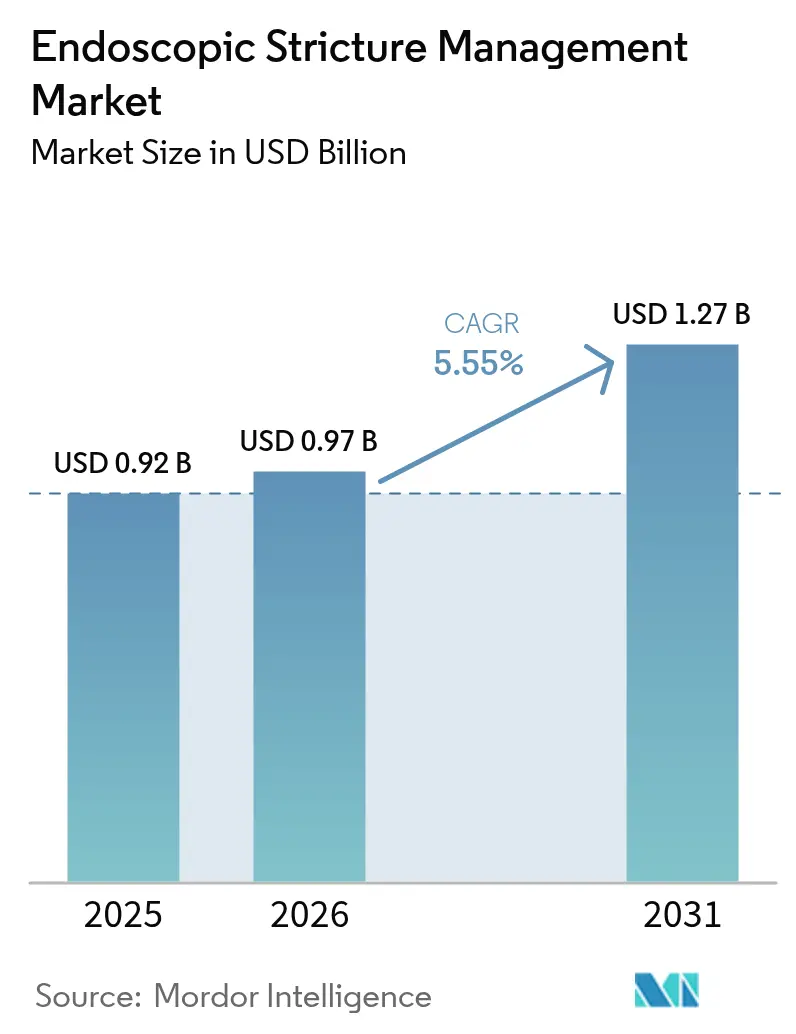

| 市場規模 (2026) | 0.97 十億米ドル |

| 市場規模 (2031) | 1.27 十億米ドル |

| 成長率 (2026 - 2031) | 5.55% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

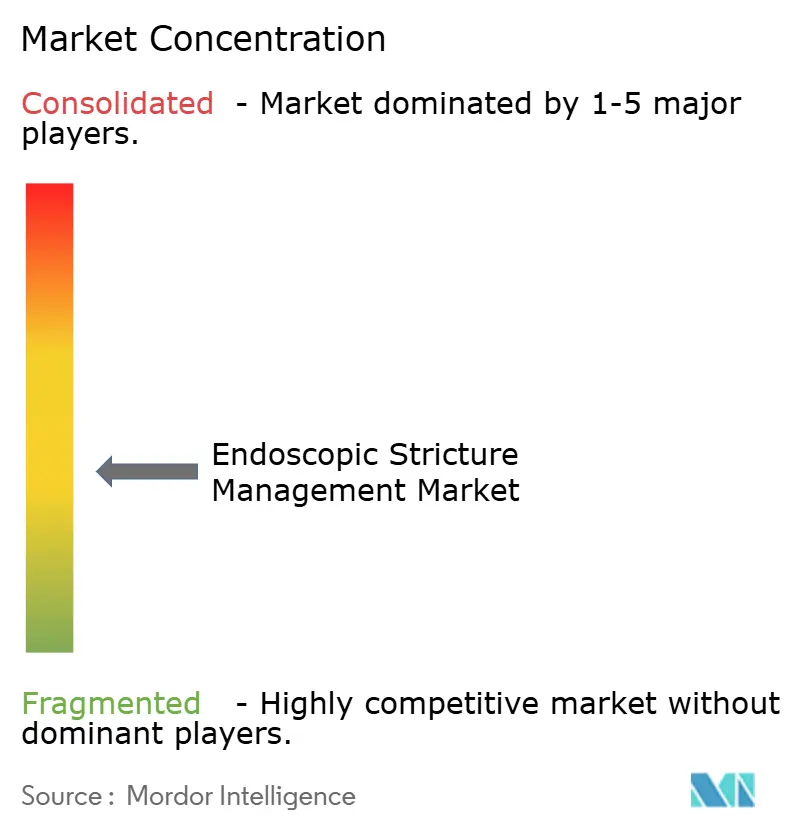

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる内視鏡的狭窄管理市場分析

内視鏡的狭窄管理市場規模は2026年に9億7,000万USDと推定され、2025年の9億2,000万USDから成長し、2031年には12億7,000万USDに達する見込みで、2026年から2031年にかけてCAGR 5.55%で成長しています。外来診療能力の拡大、急速なデバイスイノベーション、低侵襲治療に対する支払者の支援が、病院および医師を開腹手術から内視鏡的ソリューションへと誘導しています。バルーン拡張器、薬剤コーティングプラットフォーム、生分解性ステント、および管腔対向型金属ステントは回復時間を短縮し合併症リスクを低下させ、これは入院コスト削減を目指す支払者のインセンティブと一致しています。高齢者における消化管狭窄の着実な増加により処置件数は増加し続けており、外来手術センター(ASC)はかつて入院病棟に限定されていた症例の増加するシェアを獲得しています。主要サプライヤーがポートフォリオを拡大し、垂直統合が勢いを増し、新興企業が次世代技術への投資を確保するにつれて、競争の激しさが高まっています [1]Karl Storz SE & Co. KG、"KARL STORZによるAsensus Surgicalの買収、" karlstorz.com。

主要レポートのポイント

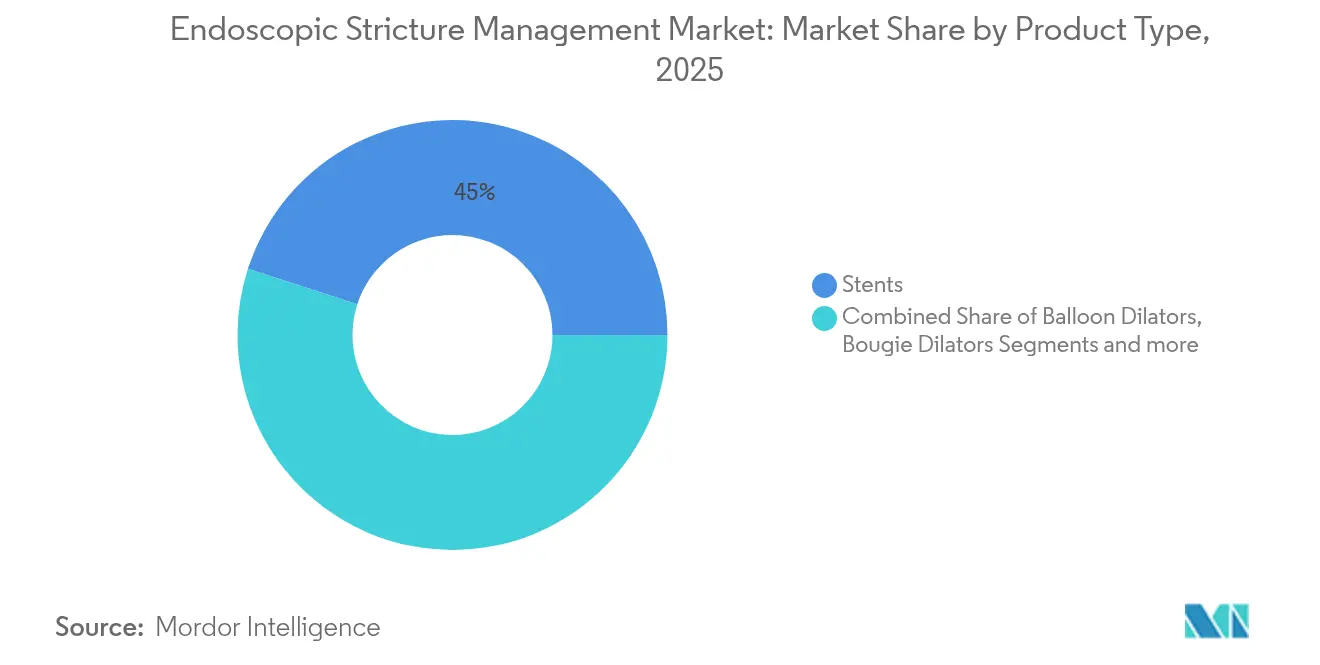

- 製品タイプ別では、ステントが2025年に45.02%の収益シェアをリードし、バルーン拡張器は2031年にかけてCAGR 6.31%で拡大する見込みです。

- 狭窄部位別では、食道処置が2025年に内視鏡的狭窄管理市場シェアの51.01%を占め、十二指腸インターベンションは2031年にかけてCAGR 6.29%の軌道にあります。

- エンドユーザー別では、病院が2025年に内視鏡的狭窄管理市場規模の61.98%を占め、ASCは2031年にかけてCAGR 6.33%で前進しています。

- 処置環境別では、入院症例が2025年に内視鏡的狭窄管理市場規模の69.12%のシェアを占め、外来症例は2031年にかけてCAGR 6.38%で増加しています。

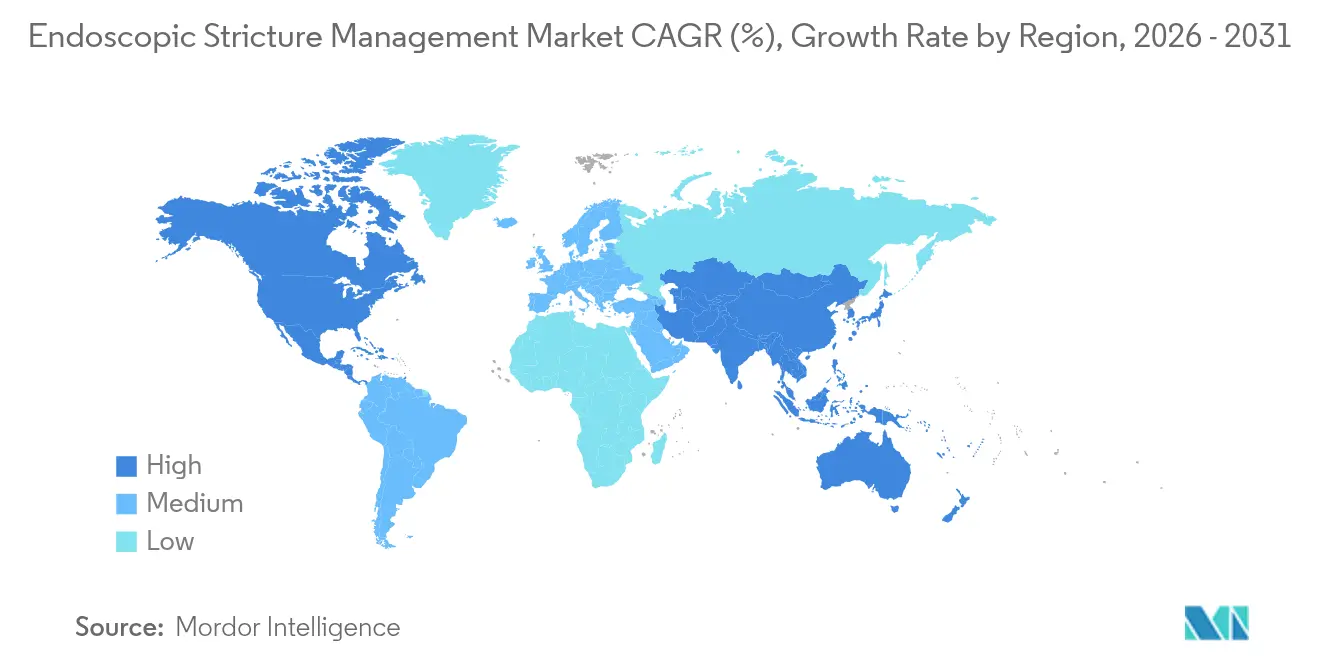

- 地域別では、北米が2025年に40.97%の収益シェアをリードし、アジア太平洋は2031年にかけて最速のCAGR 6.52%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の内視鏡的狭窄管理市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | (~)% CAGRへの影響予測 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高齢者人口の増加と消化管狭窄 負担の増大 | +1.8% | 世界全体、北米および欧州で最も強い | 長期(4年以上) |

| 低侵襲内視鏡的拡張への選好 | +1.5% | 世界全体、先進市場が主導 | 中期(2~4年) |

| 多段階バルーンおよび生分解性ステントによる 継続的な製品イノベーション | +1.2% | 北米および欧州連合、アジア太平洋へ拡大中 | 中期(2~4年) |

| 外来狭窄処置に対する償還の拡大 | +0.8% | 北米、一部の欧州連合市場 | 短期(2年以内) |

| 管腔対向型金属ステントの早期臨床的成功 | +0.6% | 世界全体、北米および欧州が主導 | 中期(2~4年) |

| 患者管理型自己拡張プロトコルの出現 | +0.4% | 北米および欧州、世界的に拡大中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高齢者人口の増加と消化管狭窄負担の増大

食道狭窄の有病率は商業保険加入成人で10万人あたり203.1例、メディケア受給者で10万人あたり1,123.5例に達し、年間13億9,000万USDのコストを生み出しています [2]Angela Z. Xue、"米国における食道狭窄の有病率とコスト、" Clinical Gastroenterology and Hepatology、sciencedirect.com。高齢患者は逆流誘発性狭窄や吻合部瘢痕を呈することが多く、繰り返しの拡張またはステント留置を必要とします。未治療の狭窄は栄養不良および誤嚥を引き起こし、追加のシステムコストを生み出します。先進国経済全体で長寿化が進む中、医療計画者は外科的再建よりもコストが低く耐久性のある結果をもたらす内視鏡的治療経路への依存度が高まることを予測しています。

低侵襲内視鏡的拡張への選好

内視鏡的バルーン拡張は尿道狭窄において67.1%の成功率を達成し最大尿流量を改善する一方、薬剤コーティングバルーンは標準療法の23.6%に対して2年時点で77.8%の再介入回避率を示しています。迅速な回復と低疼痛に対する患者の需要は、入院期間を制限する支払者の圧力と一致しています [3]Xiaoyu Li、"男性尿道狭窄治療のためのバルーン拡張:系統的レビューとメタアナリシス、" BMJ Open、bmjopen.bmj.com。病院およびASCは高度な内視鏡および拡張プラットフォームに投資しており、治療的内視鏡の訓練を十分に受けた若い消化器内科医が日常診療での迅速な普及を推進しています。

継続的な製品イノベーション:多段階バルーンおよび生分解性ステント

ROBUST I試験の5年データは、再発性球部尿道狭窄に対するパクリタキセルコーティングバルーンで58%の機能的成功率と71.7%の再介入回避率を示しています。生分解性ステントは二次的除去処置の必要性を排除し、管腔対向型金属ステント(LAMS)は膵液貯留に対して97%の技術的成功率を達成し移動リスクを最小化します。ベンチャー支援は堅調で、Sotelix社は治療的内視鏡デバイスのために170万USDを調達し、Fractyl Health社はRevitaシステムに対してFDA画期的デバイス指定を取得しました。

外来狭窄処置に対する償還の拡大

米国メディケア・メディケイドサービスセンターは、病院外来部門からASCへの処置移行を促進するために支払いルールを調整し、消化器内科学を主要な推進力として2034年までに21%の処置件数成長が見込まれています。民間支払者もこれらの動きを反映し、総医療費が低下する場合に薬剤コーティングバルーンなどのプレミアムデバイスを承認しています。価値に基づく契約は、再入院なしに適切な症例を外来環境に移行するプロバイダーをさらに報奨します。

抑制要因影響分析*

| 抑制要因 | (~)% CAGRへの影響予測 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| デバイスおよび処置の高コスト | -1.1% | 世界全体、新興市場で深刻 | 中期(2~4年) |

| 訓練を受けたインターベンショナル内視鏡医の不足 | -0.9% | 世界全体、農村部および発展途上地域で深刻 | 長期(4年以上) |

| 良性狭窄に対するLAMSの適応外使用に関する安全性の懸念 | -0.7% | 世界全体、北米および欧州連合で高まっている | 短期(2年以内) |

| 薬剤コーティングバルーン承認に関する長期データの不足 | -0.5% | 世界全体、主要市場での規制上のボトルネック | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

デバイスおよび処置の高コスト

プレミアム価格のLAMSおよび薬剤コーティングバルーンは多くの新興経済国の資本予算を超過しており、長期的な節約効果が未証明のまま支払者が迅速な適用範囲を付与することをためらうことが多いです。病院は循環器科、腫瘍科、外科全体のニーズを調整し、高度な内視鏡システムの購入を遅らせることが多いです。利用管理コントロールはアクセスを制限し、コスト重視の地域での内視鏡的狭窄管理市場の成長を鈍化させる可能性があります。

訓練を受けたインターベンショナル内視鏡医の不足

欧州消化器内視鏡学会は能力認定のために250件の監督下EUS処置を義務付けていますが、多くのプログラムは件数とメンターが不足しています。世界中の農村地域は専門家の誘致に苦労しており、患者は三次医療センターへの移動を余儀なくされ待機時間が長くなっています。経験豊富な内視鏡医が新しいフェローの卒業よりも速く退職するにつれて、2030年にかけて人材不足が拡大する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ステントが支配しバルーンが加速

ステントは、複雑または悪性の狭窄において管腔開存性を維持する確立された役割により、2025年の内視鏡的狭窄管理市場の45.02%を支配しました。バルーン拡張器は薬剤コーティング表面と制御可能な膨張プロファイルにより、CAGR 6.31%で成長をリードしています。ステントの内視鏡的狭窄管理市場規模は着実に拡大する見込みですが、医師が穿孔リスクの低さを評価するにつれてバルーンは繰り返し処置においてシェアを増やしています。Boston ScientificのCREバルーンプラットフォームは透視下での視認性を向上させ、Merit MedicalのWrapsodyステントは透析アクセスへの使用を拡大し、専門科横断的な機会を示しています。ブジー拡張器は単回使用の経済性と制御された拡張がバルーンを優先するにつれて引き続き減少しています。パクリタキセルを組み込んだ薬剤コーティングバルーンはROBUST III試験で77.8%の再処置回避率を示し、医師が再発性良性狭窄での採用を促進しています。生分解性ステントは除去処置を不要にし、LAMSはより広いフランジで移動に対処しています。

切開デバイス、抗瘢痕注射剤、AIガイド拡張プラットフォームを含む新興の「その他」カテゴリーは小さなシェアにとどまっていますが、ベンチャーの関心を集めています。サプライヤーは病院とASCの両方のワークフローに適合するデバイスを設計し、再利用性と低い症例あたりコストに焦点を当て、所得水準を超えた普及を拡大しています。初期世代の金属ステントの特許崖が近づくにつれて、企業はコーティング、デリバリーエルゴノミクス、および実世界の節約を文書化したエビデンスバンドルを通じて差別化を図っています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

狭窄部位別:食道の優位性が十二指腸の挑戦に直面

食道症例は2025年に51.01%のシェアを占め、逆流の有病率と術後吻合部瘢痕を反映しています。食道疾患の内視鏡的狭窄管理市場シェアが高いのは、良性狭窄が生涯にわたって複数回の拡張を必要とすることが多いためです。しかし、十二指腸処置は改善された画像診断とデバイス補助小腸内視鏡が小腸病変の検出を増加させるにつれて、2031年にかけてCAGR 6.29%で成長しています。Olympusは拡張被写界深度光学系を備えたEZ1500シリーズ内視鏡でFDA認可を取得し、十二指腸病変の視認性を向上させました。胆道狭窄は主にステント留置で治療され安定しています。

泌尿器科、肝臓科、大腸外科における専門科横断的な普及は「その他」バケットを支援しており、尿道および膵臓の適用が消化器内科からバルーンおよびステントの知識を採用しています。部位が治療選択を決定します:良性食道狭窄は最初にバルーンを優先し、悪性閉塞は直接金属ステントに移行します。アジア太平洋では、胆道および十二指腸狭窄の有病率が高く、その集団に一般的なより狭い管腔に合わせたサイズのデバイスに向けた研究開発を促進しています。

エンドユーザー別:病院の優位性がASCの成長に挑戦される

病院は完全なICUバックアップ、多職種サポート、緊急穿孔への対応能力により2025年に61.98%の市場シェアを維持しました。しかし、支払者が日常的な拡張およびステント交換をより低コストの施設に移行するよう提供者にインセンティブを与えるにつれて、ASCはCAGR 6.33%で成長しています。ASCを通じる内視鏡的狭窄管理市場規模は2031年にかけて着実に増加する見込みです。サイト中立的な支払いルールは償還格差を縮小し、時間外スタッフを最小化するASCスケジュールへの外科医の選好を高めます。病院は病院所有のASCまたはジョイントベンチャーを開設することで対応しています。医師事務所および専門クリニックは小さな「その他」グループを形成しており、外来室に適合するコンパクトな高精細タワーおよびシングルオペレーター胆道鏡によって可能になっています。

ASCのワークフローは、セットアップが迅速で、感染リスクが高い場合は単回使用で、シンプルなスタッフトレーニングでパッケージ化されたデバイスを必要とします。メーカーはASC技術者向けにプリセット圧力とカラーコードゲージを備えたバルーン膨張システムを調整しています。一方、病院は複雑な処置のための資本集約的なEUSタワーとロボティクスに投資し、三次医療センターでのプレミアムデバイス販売を固定しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

処置環境別:外来の急増がケアデリバリーを再形成

入院処置は2025年も症例の69.12%を占め、症例の複雑さ、併存疾患、および一泊観察の必要性を反映しています。しかし、麻酔プロトコル、止血パウダー、および速効性拮抗薬がリスクを低減するにつれて、外来件数は2031年にかけてCAGR 6.38%で増加しています。メディケアデータは、ASCが2022年に330万人の受給者を治療し61億USDの支出を示しており、規模を浮き彫りにしています。

内視鏡的狭窄管理市場は継続的に適応しており、デバイスメーカーは日帰り回復のためにカテーテルプロファイルを縮小し、遠隔モニタリングプラットフォームが安全な退院を可能にしています。病院は静脈瘤出血や穿孔リスクの高い複雑な狭窄を含む最も重篤な患者を維持しています。「その他」環境グループ(主に延長滞在回復センター)はニッチなままですが、バンドル支払いが一括エピソードオブケアを促進するにつれて地位を獲得する可能性があります。

地域分析

北米は2025年に内視鏡的狭窄管理市場収益の40.97%を獲得し、技術の先導者であり続けています。メディケアのサイト中立的ルールと広範な民間支払者の整合が外来移行を促進し、強力なフェローシップパイプラインがインターベンショナル内視鏡医の深い人材を確保しています。デバイスメーカーは、重要なデータを生成するアーリーアダプタークリニックを活用するために、しばしば米国で最初に発売します。

アジア太平洋は2031年にかけてCAGR 6.52%で成長をリードすると予測されています。中国の年間内視鏡的超音波処置件数は2012年の207,166件から2019年の464,182件に増加し、一人当たりの使用率が先進国に遅れをとっているにもかかわらず、高度なツールの迅速な普及を明らかにしています。インドはAI駆動の検出ソフトウェアを展開し、パイロットサイトでの腺腫検出率を向上させ、技術的リープフロッグの可能性を示しています。日本は普遍的な保険適用と狭窄をより早期に発見する公衆啓発キャンペーンに支えられ、地域の処置件数リーダーであり続けています。オーストラリアと韓国は高精細システムと医療ツーリズムに投資し、地域の患者を誘致しています。

欧州は成熟しているが成長が遅い位置を占めています。厳格なトレーニング基準(資格認定のための250件の監督下EUS症例)は品質を維持していますが、予算上限がプレミアムDCBおよびLAMSへの切り替えを抑制しています。ドイツと英国は強力な病院ベースの件数を維持し、北欧諸国はバンドル支払いを通じて外来成長を推進しています。

南米および中東・アフリカは新興の機会ゾーンです。ブラジルの公立病院向け統一調達は価格交渉を助け、ステントアクセスを向上させています。南アフリカは民間・公立病院クラスターを通じてサハラ以南のアフリカの普及をリードしていますが、農村部のギャップは残っています。テレメンタリングとモジュール式内視鏡スイートは、これらの地域での人材不足の解決を目指しています。

競争環境

内視鏡的狭窄管理市場は中程度の断片化を特徴としています。Boston Scientific、Olympus、Cook Medicalは広範なカタログとKOLとのつながりで世界的なシェアを固定しています。彼らはコーティング、デリバリーエルゴノミクス、ハイブリッド視覚化などの反復的なアップグレードと、小規模企業が対抗するのに苦労するサービスバンドルの提供を通じてポジションを守っています。Merit MedicalやConmedなどの中規模プレーヤーはニッチなバルーンと補助ツールに焦点を当て、新興市場では流通業者と提携することが多いです。

垂直統合が加速しています。KARL STORZは2024年にデジタル腹腔鏡と内視鏡ワークフローを融合させLUNAロボットプラットフォームを強化するために、1株あたり0.35USDでAsensus Surgicalを買収しました。2025年2月、TeleflexはBIOTRONIKの血管インターベンション部門を7億6,000万EURで買収し、薬剤コーティングバルーンとスキャフォールド技術をそのアクセスポートフォリオに追加しました。これらの動きは、単一の機器ではなくターンキーの治療経路を提供することを目的としています。

スタートアップはホワイトスペースを狙っています:Sotelix社は治療的内視鏡デバイスのために170万USDを調達し、Fractyl Health社はRevita代謝インターベンションシステムに対してブレークスルー指定を取得しました。AIガイドナビゲーション、ロボットマニピュレーター、個別化された拡張計画が次の競争フロンティアを形成しています。トッププレーヤーはブランドロイヤルティを固定するためにトレーニングプラットフォームに多額の投資を行い、繰り返し収益のサービス契約がコモディティセグメントでの価格圧力を緩和しています。

内視鏡的狭窄管理業界リーダー

Boston Scientific Corporation

Merit Medical Systems

CONMED Corporation

Cook Medical LLC

Olympus Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:TeleflexはBIOTRONIKの血管インターベンション事業を7億6,000万EURで買収すると発表し、薬剤コーティングバルーンと吸収性金属スキャフォールドをポートフォリオに追加しました。

- 2024年8月:KARL STORZはAsensus Surgicalの買収を1株あたり0.35USDで完了し、ロボットおよびデジタルソリューションを統合してLUNAプラットフォームを強化しました。

- 2024年4月:GIE Medicalは、慢性良性腸管狭窄に対するProTractX3経管腔薬剤コーティングバルーンを評価するPATENT-B試験への登録を開始しました。

世界の内視鏡的狭窄管理市場レポートの範囲

内視鏡的狭窄とは、腫瘍または瘢痕の存在により管または管腔の一部が異常に狭窄または閉塞した状態を指します。これらの狭窄は通常、様々な拡張デバイスおよびステントを使用して大きな切開を行わずに処置を調査・実施する低侵襲的な医療方法である内視鏡で治療されます。

内視鏡的狭窄管理市場は、タイプ(バルーン拡張器、ステント、ブジー拡張器)、適用(食道、胆道、その他の適用)、エンドユーザー(病院、外来手術センター、その他のエンドユーザー)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場レポートは、世界の主要地域にわたる17の異なる国の推定市場規模とトレンドもカバーしています。レポートは上記セグメントの金額(百万USD)を提供しています。

| バルーン拡張器 |

| ブジー拡張器 |

| ステント |

| その他 |

| 食道 |

| 胆道 |

| 十二指腸 |

| その他 |

| 病院 |

| 外来手術センター |

| その他 |

| 入院 |

| 外来 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品タイプ別 | バルーン拡張器 | |

| ブジー拡張器 | ||

| ステント | ||

| その他 | ||

| 狭窄部位別 | 食道 | |

| 胆道 | ||

| 十二指腸 | ||

| その他 | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| その他 | ||

| 処置環境別 | 入院 | |

| 外来 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

内視鏡的狭窄管理市場の現在の価値はいくらですか?

市場は2026年に9億7,000万USDと評価されており、CAGR 5.55%で2031年までに12億7,000万USDに達する見込みです。

最も成長が速い製品セグメントはどれですか?

バルーン拡張器は薬剤コーティング技術と低い処置あたりコストに牽引され、2031年にかけてCAGR 6.31%で最も成長が速いセグメントです。

ASCが狭窄管理処置においてシェアを獲得しているのはなぜですか?

サイト中立的な償還ルールと日帰り退院に対する患者の需要が、日常的な拡張およびステント交換を病院よりも低コストで運営するASCに移行させています。

最も強い成長ポテンシャルを示す地域はどこですか?

アジア太平洋は中国、インド、東南アジアでの処置件数の増加により、CAGR 6.52%で最も急速な拡大が予測されています。

市場成長の主な抑制要因は何ですか?

高いデバイス価格、訓練を受けたインターベンショナル内視鏡医の不足、革新的なコーティングおよびステントに関する長期データの不足が、特に新興市場での普及を遅らせています。

競争環境はどの程度断片化していますか?

市場は中程度に断片化しており、トップ企業が世界収益の半分強を支配し、AIガイドナビゲーションや生分解性ステントなどのニッチを破壊するスタートアップの余地を残しています。

最終更新日: