尿路感染症検査市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 717.49 百万米ドル |

| 市場規模 (2031) | 894.56 百万米ドル |

| 成長率 (2026 - 2031) | 4.51% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる尿路感染症検査市場分析

尿路感染症検査市場規模は2026年に7億1,749万米ドルと推定され、予測期間(2026年~2031年)にCAGR 4.51%で2031年までに8億9,456万米ドルに達する見込みです。

抗菌薬耐性の急速な拡大、人口の高齢化、そしてエビデンスに基づく処方を求める支払者の圧力が、検査機関と臨床医をより迅速かつ正確な病原体同定へと誘導しています。病院は敗血症バンドルへの準拠のために90分以内に結果を提供する分子パネルに依存する一方、薬局、リテールクリニック、テレヘルスポータルは1検査あたり15米ドル未満のスマートフォン読み取り式ディップスティックを普及させています。米国はCLIA免除アナライザーに対するメディケア償還を通じて早期導入を牽引しています。一方、アジア太平洋地域ではインドの国民健康ミッションのもとで15万か所のウェルネスセンターが整備されており、最も急速な地域成長を促進しています。デジタルヘルス参入企業が、臨床検査の感度に匹敵しサブスクリプション価格を付加したFDA承認アプリで既存の診断企業に挑戦するにつれ、競争の激しさが増しています。感受性試験は最も注目される製品ニッチであり、フルオロキノロンや第三世代セファロスポリンを処方する前に培養・感受性データを要求する義務付けに牽引され、CAGRは6.54%に達しています。

主要レポートのポイント

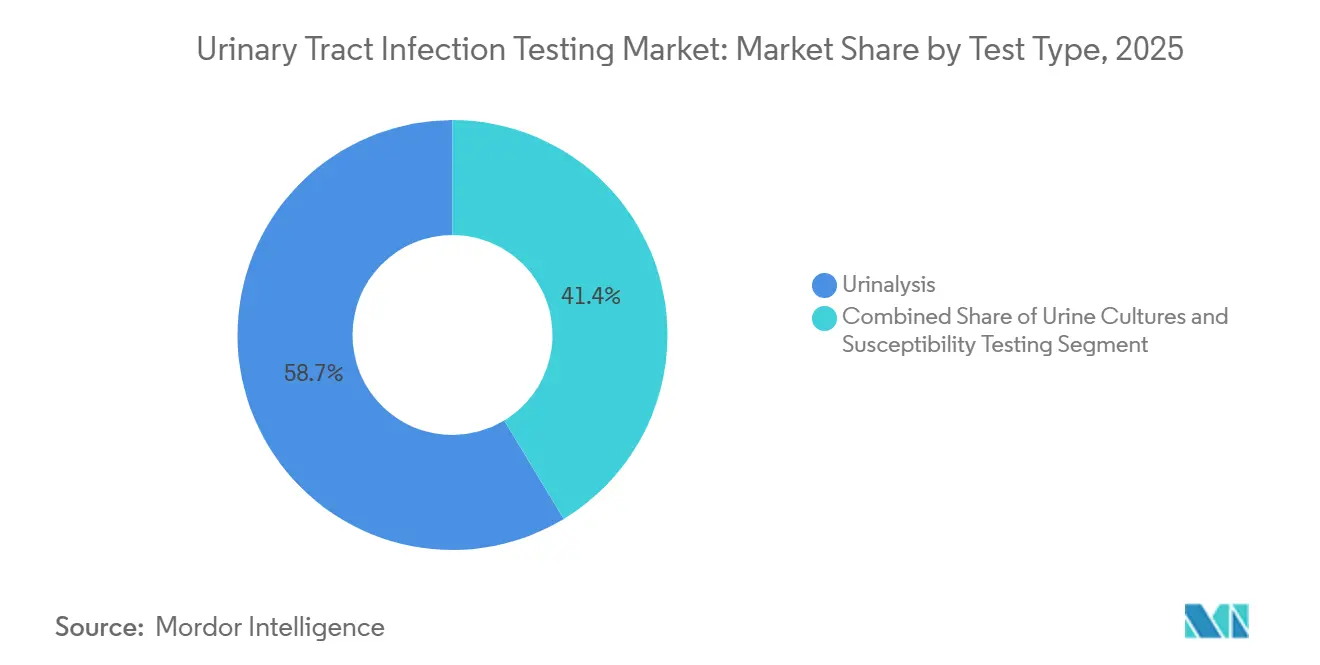

- 検査タイプ別では、尿検査が2025年に58.65%の収益シェアをリードし、感受性試験は2031年にかけてCAGR 6.54%で進展しています。

- キットタイプ別では、臨床検査キットが2025年収益の72.45%を占め、家庭用検査キットは2031年にかけてCAGR 6.76%で拡大しています。

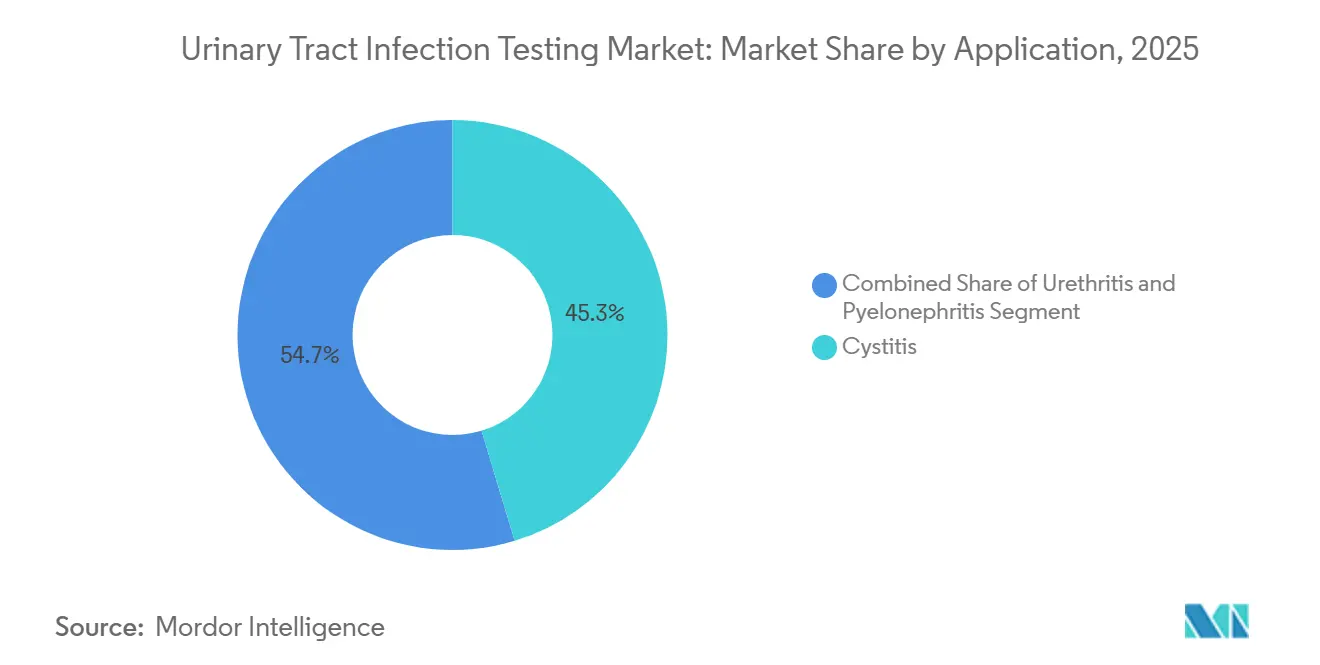

- 適用別では、膀胱炎が2025年収益の45.32%を保持し、腎盂腎炎検査は2031年にかけてCAGR 7.21%で成長しています。

- エンドユーザー別では、病院が2025年に57.65%のシェアを獲得しており、在宅ケア環境は2031年にかけてCAGR 7.86%で進展しています。

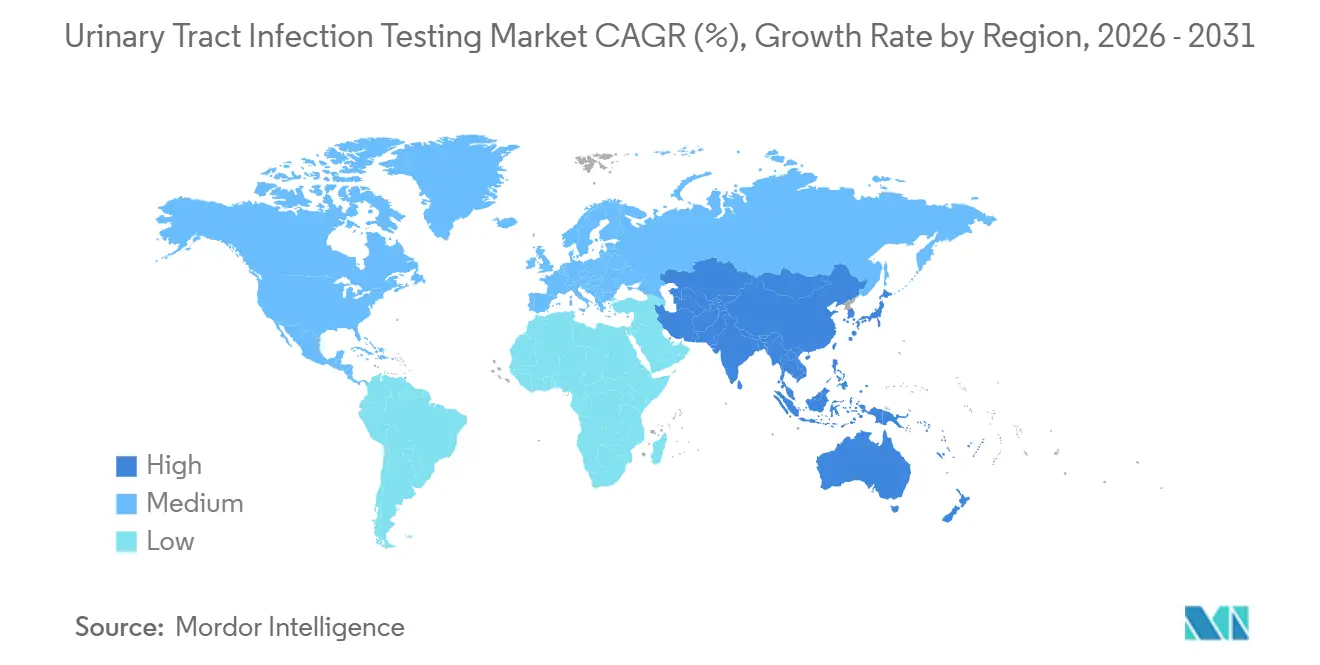

- 地域別では、北米が2025年収益の42.65%を維持し、アジア太平洋地域が2031年にかけてCAGR 5.64%で最も急速に成長する地域となっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル尿路感染症検査市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 世界的な尿路感染症の有病率の上昇 | +1.2% | 低・中SDI地域で最も高い負担を抱えるグローバル | 長期(4年以上) |

| 高齢者および免疫不全人口の増加 | +1.0% | 北米、欧州、日本;中国でも拡大中 | 中期(2~4年) |

| ポイントオブケア尿検査デバイスの採用拡大 | +0.9% | 北米、西欧、都市部アジア太平洋 | 短期(2年以内) |

| 医療支出とインフラの拡大 | +0.7% | アジア太平洋中核、中東、ラテンアメリカ | 長期(4年以上) |

| 在宅UTI自己検査とテレヘルスプラットフォームの統合 | +0.5% | 北米、北欧 | 短期(2年以内) |

| 診断精度を向上させるAI駆動画像ベース尿検査 | +0.4% | 北米、一部EU市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

世界的な尿路感染症の有病率の上昇

2021年の世界疾病負担研究では、4億460万件の有病UTI症例と236,790件の関連死亡が記録され、1990年以降の年齢標準化有病率は63.5%上昇しています。女性は生涯リスクが60%、6か月以内の再発感染率が25%であり、プライマリケアにおける繰り返しの検査量を押し上げています。CDCの監視データによると、2024年の大腸菌尿分離株の15.3%が基質特異性拡張型ベータラクタマーゼを保有しており、2019年の11.2%から上昇し、検査機関に感受性パネルの実施を迫っています。カテーテル関連UTIは集中治療室における医療関連感染の75%を占め、CMSは最悪パフォーマンス四分位の病院にペナルティを科し、積極的なスクリーニングを促進しています。低・中所得国は最も高い罹患率を経験しながら最も低い検査能力を維持しており、手頃なディップスティック検査の必要性を浮き彫りにしています。

高齢者および免疫不全人口の増加

65歳以上の成人は、不完全な膀胱排出、エストロゲン低下、前立腺肥大により、若年成人の3倍のUTI発生率を示します[1]米国国立老化研究所、「尿路の健康」、nia.nih.gov。国連データは2050年までに高齢者が16億人に達すると予測しており、2022年から倍増し、日本、イタリア、ドイツはすでに高齢者比率が28%を超えています。移植レシピエント、HIV患者、がんサバイバーを含む免疫不全コホートは、UTIリスクが5~10倍高くなります。糖尿病は世界で5億3,700万人の成人に影響を与えており、糖尿は感染確率を2倍にします。長期ケア施設では1,000入居者日あたり1.8エピソードが記録されており、UTIは抗生物質使用の最大の理由であり、スチュワードシッププログラムの焦点となっています。

ポイントオブケア尿検査デバイスの採用拡大

Siemens Clinitek NovusやRoche cobas u 411などのCLIA免除アナライザーは10分以内に結果を提供し、従来の24時間待機を大幅に短縮します。メディケアは2024年にCLIA免除尿検査の償還額を1検査あたり4.12米ドルに引き上げ、診療所の経済性を改善しました。Cepheid Xpert Xpress UTIなどの分子パネルは20種以上の病原体と10種の耐性遺伝子を90分以内に検出し、2025年の研究では救急部門における抗生物質調整時間を8.3時間短縮しました。EUの体外診断規制は現在、同等性試験を要求しており、コンプライアンスコストは上昇していますが、臨床医の信頼を高めています。

在宅UTI自己検査とテレヘルスプラットフォームの統合

Scanwell HealthおよびHealthy.ioのスマートフォンベースのディップスティックにより、患者は2時間以内に検査、バーチャルコンサルテーション、電子処方を完了できます。AnthemおよびUnitedHealthcareはテレヘルス受診に連携した場合、1回の家庭用検査につき最大25米ドルの償還を開始し、支払者承認済みの経路の利用を促進しています。2025年のJAMA Network Open研究では、スマートフォン読み取り式ディップスティックと臨床検査尿検査の白血球エステラーゼおよび亜硝酸塩結果の一致率が94.2%と報告されました。FDAの2025年デジタルヘルスに関するドラフトガイダンスは、照明条件やユーザープロファイルにわたるアルゴリズムパフォーマンスデータを要求し、精度基準を引き上げています。MyUTIの月額19.99米ドルの無制限検査オファーなどのサブスクリプションモデルは、年間3回以上のエピソードを持つ女性の15%をターゲットにしています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高度な分子検査および培養ベース検査の高コスト | -0.8% | 低・中所得地域で最も深刻なグローバル | 中期(2~4年) |

| 新規キットに対する厳格な規制承認経路 | -0.6% | 北米、欧州 | 短期(2年以内) |

| 使い捨てプラスチック検査キットの環境廃棄に関する懸念 | -0.4% | 厳格なグリーン規制を持つ地域で高まるグローバル | 中期(2~4年) |

| 臨床医の懐疑心を促す偽陽性率の上昇 | -0.3% | 北米、欧州、一部アジア太平洋市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高度な分子検査および培養ベース検査の高コスト

分子パネルは1検査あたり75~150米ドルの範囲であり、従来の培養の8~15米ドルと比較して、コスト制約のあるシステムでの普及を制限しています。Cepheidカートリッジの小売価格は約90米ドルであるのに対し、メディケアの償還額は68.40米ドルであり、地方病院にとってはわずかなマージンしか残りません。BioFire FilmArray Torchは5万米ドルの設備投資と1検査あたり120米ドルを必要とし、三次医療センターへの使用を限定しています。インドの国民健康ミッションは尿培養をINR 150(1.80米ドル)で償還しており、公立病院では分子診断が手頃ではありません。UnitedHealthcareは分子パネルを複雑な感染症に限定し、通常の膀胱炎への適用を否定しています。Rocheはcobas Liat UTIパネルを65米ドルで導入しましたが、需要は依然として高度急性期施設に集中しています。

新規キットに対する厳格な規制承認経路

FDA 510(k)申請は500人以上の参加者による臨床試験を要求し、平均18~24か月を要し、200万~500万米ドルのコストがかかります[2]米国食品医薬品局、「市販前届出510(k)ガイダンス」、fda.gov。AST機器は現在、20種の微生物と15種の薬剤クラスにわたるブロス微量希釈法との直接比較を必要とし、上市を遅延させています。EUの規制は多くのUTI検査をクラスCに再分類し、認証機関の監査を義務付け、50万~100万ユーロのコンプライアンスコストを追加しています[3]欧州委員会、「体外診断規制の概要」、ec.europa.eu。家庭用キットは、臨床検査技師の精度の5%以内の一般ユーザー精度を示す必要があり、2社のスタートアップがこの基準を満たせず2025年の申請を取り下げました。市販後の警戒はより厳格になっており、偽陽性アラートを受けて18のディップスティックブランドに対して2025年のラベル更新が義務付けられました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

検査タイプ別:耐性拡大に伴い感受性試験が拡大

尿検査は2025年収益の58.65%を占め、プライマリケアおよび救急部門における最初のスクリーニングとしての役割に支えられています。しかし、その一桁台の成長は、尿路感染症検査市場で最も急速に成長するコンポーネントである感受性試験のCAGR 6.54%と対照的です。BrukerのMALDI-TOF BiotyperはMBT-ASTRAソフトウェアと統合され、6時間以内に菌種同定とMIC結果を提供し、当日の抗生物質最適化を可能にしています。Accelerate DiagnosticsのPhenoTest BCは形態動態解析を提供し、7時間以内に結果を提供します。CLSIブレークポイントとAST解釈カテゴリを整合させる規制ガイダンスが臨床医の信頼を強化しています。

感受性試験の尿路感染症検査市場規模は、病院が抗生物質スチュワードシップダッシュボードを組み込むにつれ、2026年のn/a米ドルから2031年のn/a米ドルに成長すると予測されています。Cepheid Xpert Carba-Rなどの分子耐性マーカーパネルは、ESBLおよびカルバペネマーゼ遺伝子を90分以内に同定し、2024年の米国サーベイランスで確認された15.3%のESBL負担に対応しています。これらの迅速な表現型・遺伝子型ツールは2日間の培養ワークフローを置き換え、広域スペクトル抗生物質の使用と関連コストを削減しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

検査キットタイプ別:テレヘルス統合の中で家庭用キットが加速

臨床検査キットは2025年に72.45%のシェアを保持しており、1時間あたり最大240サンプルを処理するSysmex UNシリーズやSiemens Atellica UAS 800などの高スループットアナライザーに支えられています。BD PhoenixまたはBeckman Coulter MicroScanを使用した培養ワークフローは確定診断のゴールドスタンダードであり続け、病院の尿路感染症検査市場で最大のシェアを維持しています。

家庭用キットは成長の上昇余地を提供しており、ディップスティックリーダーがバーチャルケア経路に統合されるにつれ、年間6.76%上昇しています。Scanwell Healthは2025年に米国の9,000か所の薬局を通じて120万件の検査を出荷しました。Healthy.ioは雇用主ウェルネスバンドルに参入し、Everly HealthはUTIおよびSTIスクリーニングをバンドルしています。FDA承認のスマートフォンリーダーは2025年の検証で臨床検査アナライザーとの94.2%の一致率を示し、以前の疑念を払拭しました。AnthemおよびUnitedHealthcareからの償還支援が需要を固め、消費者アクセスを拡大しています。

適用別:敗血症プロトコルに伴い腎盂腎炎検査の強度が上昇

膀胱炎は2025年収益の45.32%を占め、最も多い症状です。一部の米国地域では25%に達するフルオロキノロン耐性の上昇が、外来症例でも培養オーダーを増加させています。尿道炎は主に性的健康クリニックでニッチなままであり、性感染病原体に対する尿検査とNAATを組み合わせています。

腎盂腎炎は最も急速に成長しており、CAGR 7.21%です。CMSは疑われる敗血症の症状発現から3時間以内に血液培養と広域スペクトル抗生物質を要求しており、病院はCepheid Xpressなどの迅速な分子UTIパネルを採用するよう促されており、2024年の救急部門研究では不適切なカルバペネム使用を18%削減しました。画像確認された上部尿路感染症は入院期間を2倍にし、診断コストを増加させ、感受性パネルによる集中的な検査を強化しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:バーチャルケアの拡大に伴い在宅ケア環境が急増

病院は2025年需要の57.65%を獲得しており、毎年1,200万件の米国UTI受診を処理する救急部門に支えられています。Quest DiagnosticsやLabcorpなどの参照検査機関は自動化を活用して年間8,000万件の尿培養を処理しています。しかし、支払者が複雑でないUTI管理を救急部門からバーチャルプラットフォームへと移行させるにつれ、在宅ケアがCAGR 7.86%で成長を支配しています。

直接消費者向けチャネルは2025年に800万件の検査を完了し、テレヘルス受診に連携した場合にAnthemメンバーの支払者コストを2,200万米ドル削減しました。長期ケア施設はCMS感染予防義務を満たすためにCLIA免除アナライザーを採用しています。メディケアの2025年遠隔治療モニタリングの料金表引き上げは、在宅医療機関が慢性疾患プロトコルにUTIスクリーニングを組み込むことを支援しています。

地域分析

北米は最大の地域であり続け、2025年収益の42.65%を占めています。CLIA免除尿検査に対するCMS償還とカテーテル関連感染率に対するメディケアのペナルティが迅速な検査採用を促進しています。カナダは遠隔先住民コミュニティでポイントオブケア尿検査をパイロット実施し、40%高いUTI負担を相殺しています。メキシコの社会保障制度は救急の停滞を緩和するために230万件の迅速キットを調達しました。

アジア太平洋地域の尿路感染症検査市場はCAGR 5.64%で成長しています。中国の8,500億米ドルの健康中国2030計画は15万か所の郷鎮クリニックに尿検査能力を装備し、インドは国民健康ミッションのもとで同数のウェルネスセンターを展開しています。日本は29.1%の高齢者人口に対応するため2025年にAI強化沈渣分析の償還を承認しました。オーストラリアは医薬品給付制度のもとで家庭用キットを補助し、韓国は免疫不全患者向けの分子パネルに資金を提供しています。

欧州は法定保険を通じて広範な検査を維持しており、ドイツは1,900か所の検査機関全体でボリュームを支援するために尿検査を3.50ユーロで償還しています。英国の2024年経路は3回目の膀胱炎エピソード後に培養を要求し、臨床検査を18%引き上げました。サウジアラビアは500か所のセンターに22台の高スループットアナライザーを設置し、ブラジルの統一医療システムは都市部のファベーラ向けに120万件の迅速キットを購入しました。南アフリカのモバイルユニットは農村部のターンアラウンドを7日から24時間に短縮しています。

競合ランドスケープ

5つのグローバル企業—Abbott、F. Hoffmann-La Roche Ltd、BD、Siemens Healthineers、DanaherのCepheid—が2025年に合計約45%のシェアを保持しており、尿路感染症検査市場は中程度に集中したプロファイルを示しています。既存企業は長期試薬契約と統合データシステムを通じて病院チャネルを保護していますが、Scanwell HealthやHealthy.ioなどのデジタルヘルスのスタートアップは、小売薬局を通じてスマートフォン読み取り式ディップスティックを販売することでこれらの障壁を回避しています。Abbott ID NOWおよびCepheid GeneXpertは、耐性マーカーを含む90分未満の結果を提供することで救急部門の需要を維持しています。BrukerおよびbioMériuxのMALDI-TOFシステムは、菌種同定時間を24~48時間から6時間に短縮することで生化学的手法を置き換えています。SysmexおよびElitech Groupを含む中小ベンダーは、中堅病院に参入するために設備価格を15~20%引き下げています。

規制が統合を促進しています。FDA 510(k)要件は多施設臨床検証を義務付け、EU体外診断規制は認証機関の監査を要求しており、大企業が有望な技術パイプラインを持つスタートアップを買収するよう促しています。AI対応沈渣分析は2024年から2025年半ばの間に12件のFDA承認を受け、ソフトウェアの差別化が新たな競争軸として浮上していることを示しています。長期ケアサーベイランスおよび低コストのCLIA免除アナライザーとスマートフォン読み取り式ディップスティックを必要とする低所得地域にはホワイトスペースが残っています。

尿路感染症検査産業リーダー

F. Hoffmann-La Roche Ltd

Abbott Laboratories

Becton, Dickinson And Company

Danaher Corporation

Siemens Healthineers

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年9月:Biotiaは再発性尿路感染症(UTI)に悩む患者向けに新しい「検査から治療へ」のオプションを開始し、UTIケアを前進させました。このソリューションにより、患者はより高度な臨床検査のために尿サンプルを採取し、再発性UTI治療に特化して訓練された臨床医からバーチャルケアを受けることができます—すべて自宅のプライバシーの中で。

- 2025年1月:F. Hoffmann-La Roche Ltdは米国でcobas Liat UTIパネルを発売し、65米ドルで20分以内に20種の病原体・10種の遺伝子の結果を提供します。

- 2024年9月:Mankind Pharma Ltd.はデング熱、UTI、早期閉経などの健康問題を検出するRAPID NEWS自己検査キットを発売しました。このイノベーションはインド全土の個人にアクセスしやすくプライベートな医療を促進します。この発売は便利で迅速な検査ソリューションに向けた重要な一歩を示しています。

グローバル尿路感染症検査市場レポートの範囲

レポートの範囲によると、尿路感染症(UTI)検査は尿サンプルを分析して尿路系の細菌感染を検出することを含みます。感染を示す細菌、白血球、または血液の存在を診断するのに役立ちます。UTI検査は適切な治療と状態の管理を導くために不可欠です。

尿路感染症検査市場は、検査タイプ(尿検査、尿培養、感受性試験)、検査キットタイプ(臨床検査キットおよび家庭用検査キット)、適用(尿道炎、膀胱炎、腎盂腎炎)、エンドユーザー(病院、診断検査機関、在宅ケア環境、その他のエンドユーザー)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。市場レポートはまた、世界の主要地域にわたる17か国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| 尿検査 |

| 尿培養 |

| 感受性試験 |

| 臨床検査キット |

| 家庭用検査キット |

| 尿道炎 |

| 膀胱炎 |

| 腎盂腎炎 |

| 病院 |

| 診断検査機関 |

| 在宅ケア環境 |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 検査タイプ別 | 尿検査 | |

| 尿培養 | ||

| 感受性試験 | ||

| 検査キットタイプ別 | 臨床検査キット | |

| 家庭用検査キット | ||

| 適用別 | 尿道炎 | |

| 膀胱炎 | ||

| 腎盂腎炎 | ||

| エンドユーザー別 | 病院 | |

| 診断検査機関 | ||

| 在宅ケア環境 | ||

| その他のエンドユーザー | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2026年の尿路感染症検査市場の規模はどのくらいですか?

尿路感染症検査市場規模は2026年に7億1,749万米ドルです。

2031年までの尿路感染症検査の予測CAGRはどのくらいですか?

市場は2026年から2031年の間にCAGR 4.51%で拡大すると予測されています。

最も急速に成長している検査タイプはどれですか?

感受性試験は、抗生物質スチュワードシップ規則が文書化された感受性結果を要求するにつれ、CAGR 6.54%で進展しています。

家庭用UTI検査キットが人気を集めている理由は何ですか?

テレヘルス受診に連携したスマートフォン読み取り式ディップスティックは2時間以内に結果と処方を提供し、現在は1検査あたり最大25米ドルの支払者償還を受けています。

UTI検査で最も急速に成長している地域はどこですか?

アジア太平洋地域が中国とインドのプライマリケアインフラ拡大に牽引され、CAGR 5.64%でリードしています。

競争優位性を形成する技術トレンドは何ですか?

迅速な分子パネル、AI強化沈渣分析、MALDI-TOF同定がターンアラウンドタイムを短縮し、敗血症バンドルとスチュワードシップ要件を満たしています。

最終更新日: