非筋層浸潤性膀胱癌治療市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.56 十億米ドル |

| 市場規模 (2031) | 7.5 十億米ドル |

| 成長率 (2026 - 2031) | 16.04% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる非筋層浸潤性膀胱癌治療市場分析

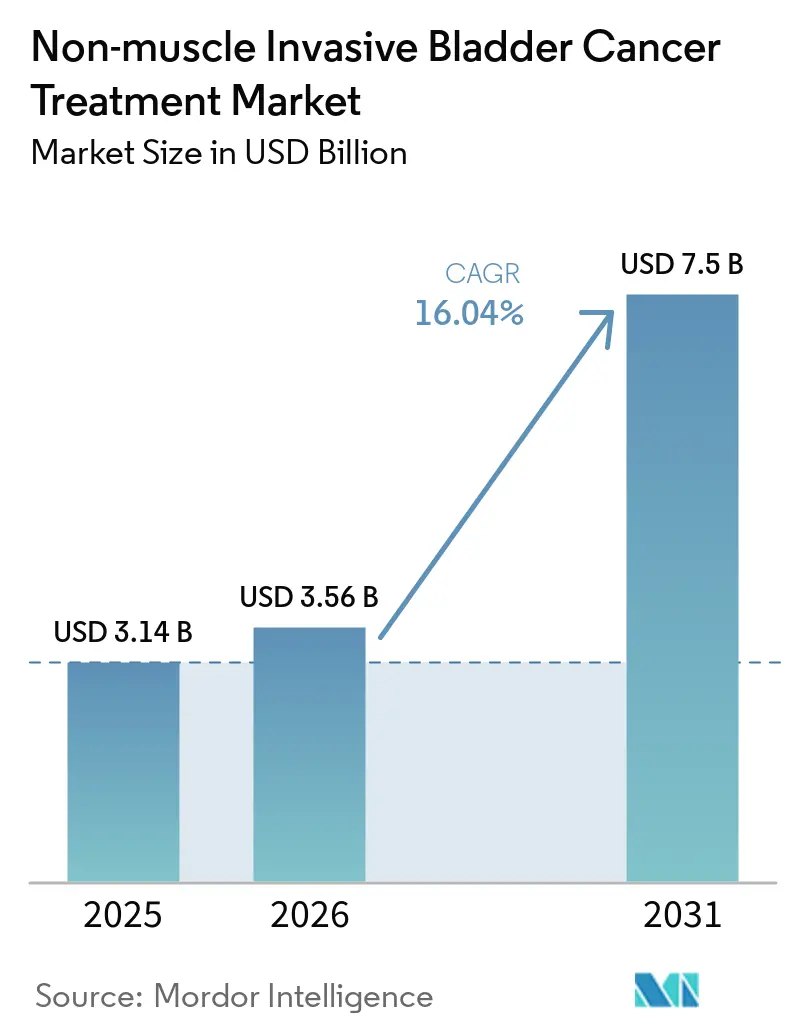

非筋層浸潤性膀胱癌治療市場規模は、2025年に31億4,000万米ドル、2026年に35億6,000万米ドルと予測され、2026年から2031年にかけて16.04%のCAGRで成長し、2031年までに75億米ドルに達する見込みです。

人口の高齢化、免疫療法および遺伝子ベースアプローチへの急速な転換、そしてカルメット・ゲラン桿菌(BCG)に対する供給圧力の高まりという強力な組み合わせが、競争地図を塗り替えています。持続放出型膀胱内注入システムおよびサイトカイン駆動型免疫療法に対するFDA承認は、かつて複数回のカテーテル挿入にわたって延びていた治療タイムラインを短縮しています。組換えBCGおよびアデノウイルスベクターのメーカーは、慢性的な不足を解消するためにバイオリアクターの生産能力を拡大していますが、支払者は従来の化学療法コストをはるかに上回る5桁の価格を精査しています。一方、中国およびインドにおける地域的なファストトラックプログラムは、チェックポイント阻害剤および低コストのマイトマイシンへのアクセスを拡大し、従来の病院中心型ケアからの市場の構造的転換を強化しています。

主要レポートのポイント

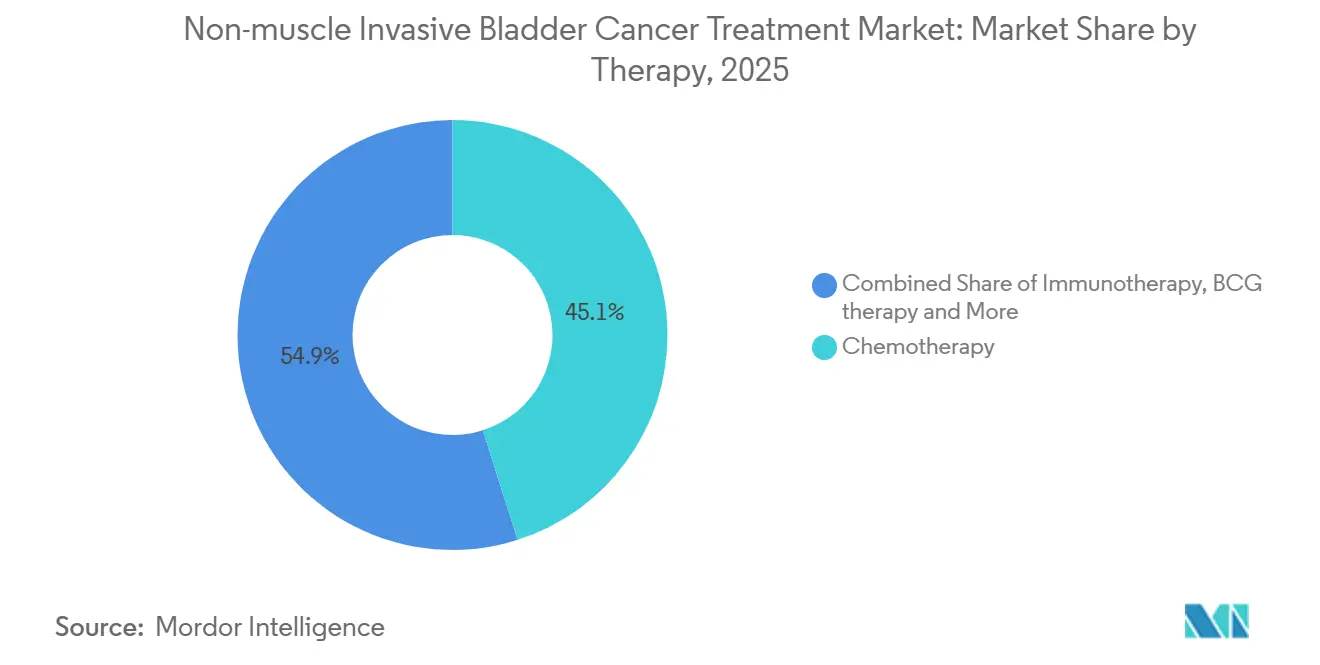

- 治療クラス別では、化学療法が2025年の非筋層浸潤性膀胱癌治療市場シェアの45.09%をリードし、免疫療法は2031年までに18.19%のCAGRで成長すると予測されています。

- 投与経路別では、膀胱内投与が2025年の非筋層浸潤性膀胱癌治療市場規模の55.14%を占め、2026年から2031年にかけて18.14%のCAGRで拡大すると予想されています。

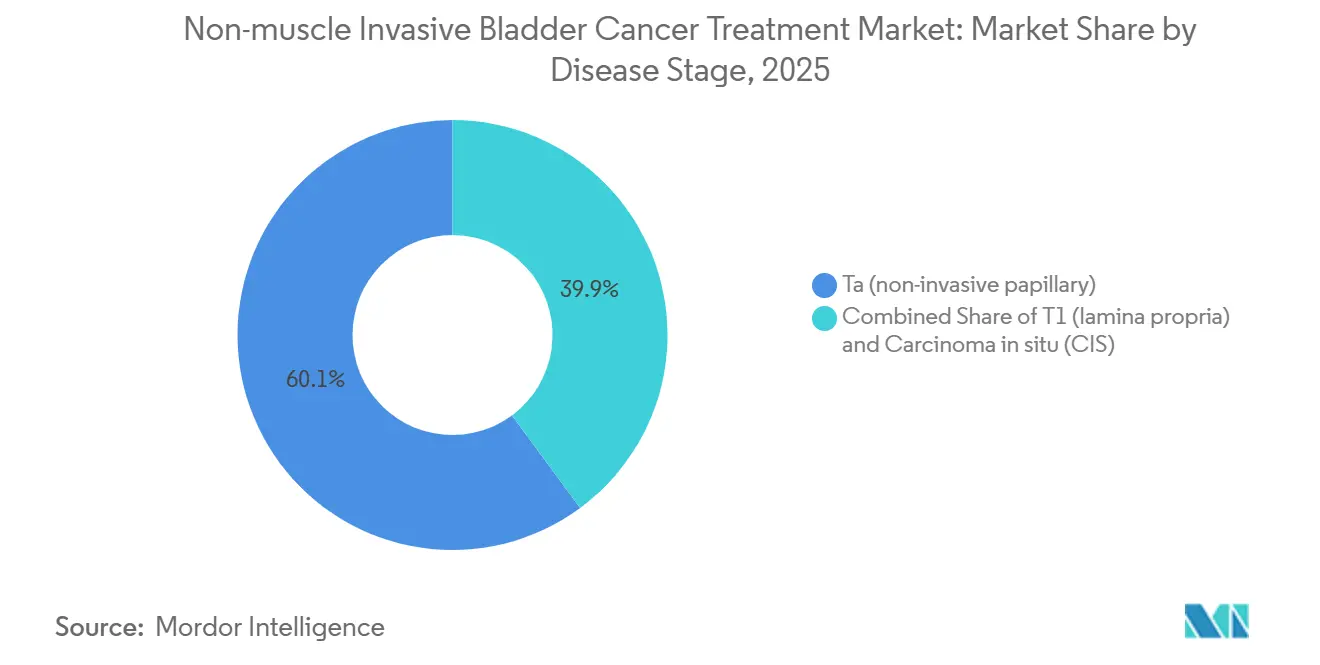

- 疾患ステージ別では、Ta乳頭状腫瘍が2025年の治療量の60.12%を占め、T1固有層腫瘍は2031年までに17.16%のCAGRを記録する見込みです。

- エンドユーザー別では、病院が2025年の収益の59.34%を支配していますが、単回投与遺伝子治療が外来設定に移行するにつれ、専門クリニックは17.34%の成長軌道にあります。

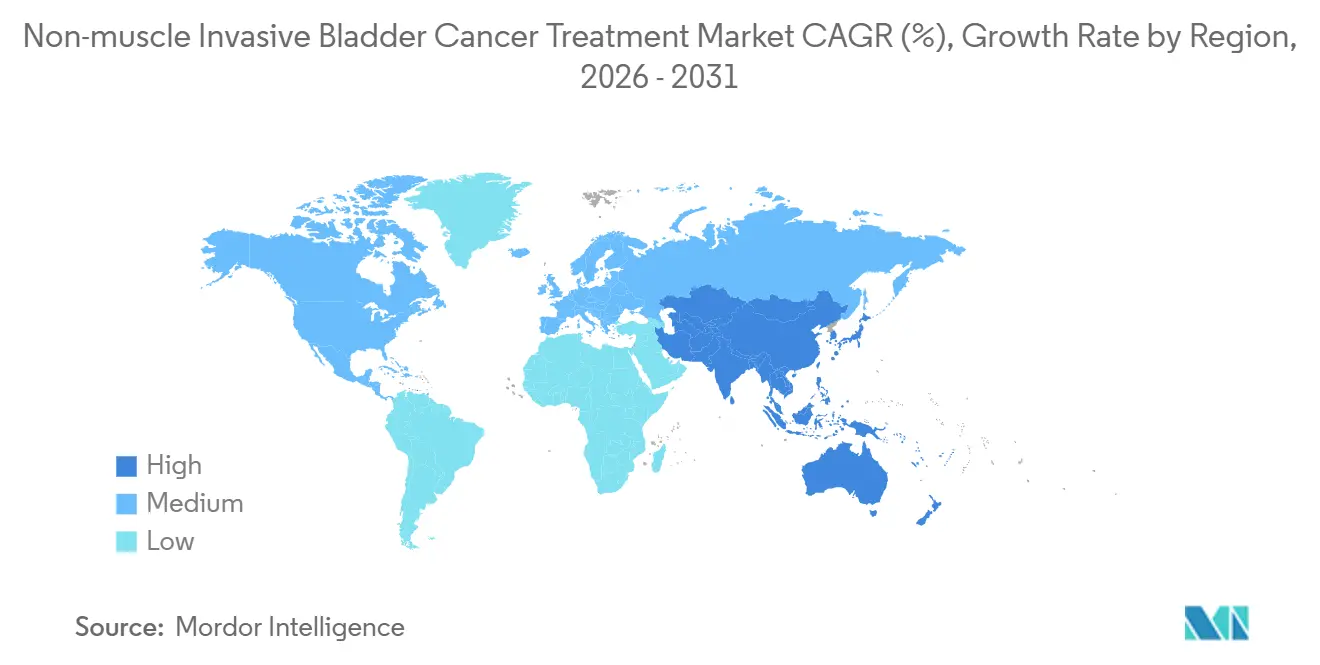

- 地域別では、北米が2025年の収益の45.35%でトップとなっていますが、アジア太平洋は中国およびインドの規制上の触媒に支えられ、2031年までに18.3%のCAGRで急成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の非筋層浸潤性膀胱癌治療市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| BCG非奏効例への治療拡大承認(遺伝子治療、 IL-15、PD-1) | +4.2% | 世界全体、北米およびEUでの早期採用 | 短期(2年以内) |

| BCG供給制約による代替療法採用の加速 | +3.1% | 世界全体、北米およびアジア太平洋で最も深刻 | 中期(2〜4年) |

| 高齢化による罹患者数の増加と膀胱癌における非筋層浸潤性膀胱癌の高い割合 | +2.8% | 世界全体、欧州および日本で顕著 | 長期(4年以上) |

| デバイス補助膀胱内注入療法(温熱膀胱内化学療法/電気泳動薬物投与)の採用 | +2.3% | 欧州が中心、アジア太平洋および中東へ拡大 | 中期(2〜4年) |

| 薬剤・デバイス一体型持続放出プラットフォーム | +2.0% | 北米およびEU、湾岸協力会議でのパイロットプログラム | 短期(2年以内) |

| 製造規模拡大(遺伝子治療、組換えBCG)による アクセスのボトルネック解消 | +1.6% | 世界全体、生産能力は北米およびEUに集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

BCG非奏効例への治療拡大承認

ナドファラゲン フィラデノベク、ANKTIVA、およびペムブロリズマブに対するFDAおよびEMAの承認の波が、BCGに対して持続的な反応を示せない患者のサルベージ経路を再定義しています[1]ImmunityBio、「ANKTIVA FDA承認」、immunitybio.com。ANKTIVAのIL-15スーパーアゴニズムはナチュラルキラー細胞の浸潤を増幅し、ピボタル試験QUILT 3.032において12ヶ月完全奏効率62%を達成しており、これは単剤化学療法の歴史的ベンチマークの2倍です。FerringのアデノウイルスP53遺伝子治療は、高悪性度腫瘍の50%を駆動するTP53変異負荷に対処し、CG OncologyのクレトスチモゲンへのBreakthrough Therapy(画期的治療薬)指定は、腫瘍溶解性プラットフォームに対する規制当局の信頼の高まりを示しています。これらの承認は総じて、BCG失敗から次ライン治療までのラグを18ヶ月から6ヶ月未満に短縮し、歴史的に早期膀胱全摘除術を余儀なくさせていた病勢進行の窓を縮小しています。

BCG供給制約による代替療法採用の加速

慢性的な不足により、アメリカ泌尿器科学会はBCGが入手できない場合の第一選択肢として遺伝子治療またはチェックポイント阻害剤を推奨しています。UroGen Pharmaは2025年第1四半期にジェルミトの処方件数が前年比140%増加したと報告しており、医師がBCG依存経路に代わって化学療法を早期に代替するにつれ、治療アルゴリズムの構造的な再編成が進んでいることを示しています。Merckの組換えBCGは酵母で操作され15倍高い収率を生成するもので、2024年に第II相試験に入り、2027年の発売に向けて順調に進んでいますが、それまでは生産能力のギャップが続く見込みです。この不足は、かつてサルベージ用に確保されていた代替療法に治療未経験患者を誘導しており、免疫療法に対するベースライン需要を恒久的に押し上げています。

高齢化による罹患者数の増加と膀胱癌における非筋層浸潤性膀胱癌の高い割合

膀胱癌の罹患率は65歳を超えると急激に上昇し、新規診断の75%が非筋層浸潤性であり、世界的な人口高齢化を反映した広範なアドレス可能なベースを確立しています。世界保健機関は65歳以上の人口が2030年までに15億人に達すると予測しており、東アジアと南欧で最も急激な増加が見込まれています[2]世界保健機関、「世界保健観測所データ」、who.int。日本では2024年に21,000件の新規非筋層浸潤性膀胱癌症例が記録され、1960年以前に生まれたコホートと長期にわたるタバコ曝露が主な要因です。高齢患者は頻繁なカテーテル挿入を複雑にする併存疾患を抱えることが多く、処置の負担を軽減する単回投与遺伝子治療およびデバイスベースの治療法への関心が高まっています。欧州の虚弱度調整アルゴリズムは現在、80歳代の患者に対して6週間のBCG導入療法よりも一回限りのベクター注入を優先しており、耐久性が高く低負担なソリューションへの需要を強化しています。

デバイス補助膀胱内注入療法の採用

温熱膀胱内化学療法(HIVEC)および電気泳動薬物投与(EMDA)は薬剤浸透を増強し、標準的なマイトマイシンをプレミアム治療層に転換します。2024年に欧州泌尿器科学会誌に掲載されたイタリアの多施設研究では、HIVEC・マイトマイシン併用でマイトマイシン単独の46%に対して24ヶ月再発率が28%に低下し、120施設での全国的な償還が促進されました。PhysionのデバイスによるEMDAのパルス電流は現在、EU85病院に設置されています。HIVECユニット1台あたり18万〜25万米ドルの設備コストは依然として障壁ですが、オランダとベルギーの共有サービスコンソーシアムが衛星クリニック全体に機器を普及させ、重複投資なしに段階的な能力を解放しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 従来の膀胱内化学療法・BCGと比較した高コスト | -2.4% | 世界全体、価格感応度の高いアジア太平洋および 中南米で最も顕著 | 中期(2〜4年) |

| 一部の治療法における耐久性の限界・再治療負担 | -1.8% | 世界全体、すべての治療クラスに影響 | 長期(4年以上) |

| 複雑なバイオロジクス製造とコールドチェーンの制約 | -1.3% | アジア太平洋、中東・アフリカ、南米の新興市場 | 中期(2〜4年) |

| 温熱療法・電気泳動薬物投与デバイスに必要な設備・人員が 採用を遅らせる | -1.1% | 北米および欧州の地域泌尿器科診療所 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

従来の膀胱内化学療法・BCGと比較した高コスト

ナドファラゲンの薬価は1コースあたり18万9,000米ドルであるのに対し、6週間のBCG導入療法は3,500〜5,000米ドル、ジェネリックのマイトマイシンは1回注入あたり400米ドルであり、支払者の反発を招く30倍の価格差が生じています。メディケアは、BCG失敗後かつ高悪性度組織像の場合にのみ遺伝子治療をカバーし、症例の60%を占める中リスクTa患者は除外されています。英国とドイツのアウトカムベース契約では、12ヶ月時点で完全奏効が達成されない場合、メーカーは治療費の40%をリベートとして支払う義務があり、早期採用を抑制しています。インドとブラジルでは自己負担が50%を超えており、多くの患者がジェネリック化学療法を選択するか、直接膀胱全摘除術に進んでいます。

耐久性の限界と再治療負担

ペムブロリズマブはBCG非奏効性上皮内癌において12ヶ月完全奏効率41%を達成しましたが、奏効者の46%のみが24ヶ月時点で無病状態を維持しており、多くの患者が2年以内に追加治療を必要とすることを示唆しています。遺伝子治療の再投与プロトコルは未確立であり、累積的な免疫関連毒性が無期限のチェックポイント阻害剤再治療を妨げています。3ヶ月ごとの持続的な膀胱鏡検査(1回あたり1,500米ドル)は、膀胱全摘除術回避の経済的優位性を損ないます。TAR-200とニボルマブの併用などの組み合わせレジメンは耐久性の向上を目指していますが、毒性とコストが加わるため、採用は学術センターに限定されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

治療法別:免疫療法が化学療法の既存基盤を上回る勢いで台頭

化学療法は2025年の非筋層浸潤性膀胱癌治療市場シェアの45.09%を占め、マイトマイシンとゲムシタビンが中心となっています。しかし免疫療法は、チェックポイント阻害剤とIL-15アゴニストのより早期ラインでの使用を反映し、2031年までに18.19%のCAGRで成長する見込みです。BCG療法は高リスク疾患の第一選択として残っていますが、生産能力の制限が成長を抑制しています。遺伝子治療はプレミアム価格を維持しており、それが収益の不均衡な拡大につながっています。デバイス補助温熱療法システムは、欧州センターがCombat MedicalのBRSを採用したことで、2025年に前年比22%の成長を記録しました。

免疫療法の台頭は長期データに依存しています。2026年に予定されているKeynote-057の36ヶ月読み出しデータは、チェックポイント遮断が筋層浸潤を防ぎ得るかどうかを決定します。実臨床でのニボルマブ奏効率は臨床試験を下回っており、管理された環境と地域医療の間のギャップを明らかにしています。遺伝子治療の単回投与の利便性は虚弱な高齢者に響きますが、認定のボトルネックがクリニックの参加を制限しています。化学療法はバイオロジクスの価格が依然として高い低所得地域で存続しますが、特許の崖が価格決定力を侵食するにつれ、その成長は鈍化しています。

投与経路別:持続放出型デバイスにより強化される膀胱内投与の優位性

膀胱内投与は2025年の非筋層浸潤性膀胱癌治療市場規模の55.14%を占め、2031年までに18.14%のCAGRで拡大すると予測されています。TAR-200は6回のカテーテル挿入を単回の膀胱鏡挿入に集約し、クリニックの予約枠と看護能力を解放します。RTGelはマイトマイシンの接触時間を6倍に延長し、地域医療に適した週1回のスケジュールを可能にします。全身性PD-1阻害剤は多発性病変を有する患者やカテーテル挿入が困難な患者に対応しますが、免疫関連有害事象のリスクが高くなります。第II相試験中の経口PD-1阻害剤はカテーテル挿入不可能なコホートを対象としていますが、膀胱内標準治療に取って代わる前に耐久性と安全性のハードルをクリアする必要があります。

投与経路の分割はますます生物学的特性に基づいて決定されています。PD-L1発現が高い腫瘍は全身療法に傾き、乳頭状Ta疾患は表面再形成に焦点を当てた膀胱内投与オプションを好みます。コールドチェーン要件は遺伝子治療を認定センターに傾けますが、持続放出型デバイスは室温保存のみで済むため、地理的なリーチが広がります。

疾患ステージ別:高リスクサブステージに新たな選択肢が生まれ、T1固有層が市場シェアを拡大

Ta乳頭状腫瘍は2025年の治療量の60.12%を占めましたが、T1固有層病変はサイトカイン増強レジメンが膀胱全摘除術をかつて必要としていたアウトカムを改善するにつれ、2031年までに17.16%のCAGRを記録する見込みです。ANKTIVAとBCGの併用はT1において71%の完全奏効を示し、対照群を上回りました。温熱マイトマイシンは固有層への薬剤浸透を4倍に高め、T1疾患に有利であり、遺伝子治療は長期にわたる膀胱鏡監視に縛られてきた上皮内癌患者に臓器温存の道を提供します。

上皮内癌は症例の15%に過ぎませんが、無期限の四半期ごとの膀胱鏡検査を必要とし、不均衡なリソースを消費します。単回受診のベクター注入と持続放出型スキャフォールドは、この慢性的に監視されているグループの許容閾値に合致しています。医師はますます腫瘍の構造に合わせた治療を行い、画一的なプロトコルからバイオマーカーガイドのステージング・アルゴリズムへと移行しています。

エンドユーザー別:治療法の移行に伴い専門クリニックが成長を取り込む

病院は2025年の収益の59.34%を支配していますが、専門クリニックは遺伝子治療およびデバイス補助需要を取り込み、2031年までに17.34%成長する見込みです。ナドファラゲンのカテーテルベース投与はトリートメントチェアと冷凍庫のみを必要とし、地域の泌尿器科医が病院の認定を回避できます。フロリダ州とテキサス州の地域遺伝子治療ハブは現在、100マイル圏内から患者を集め、病院外来部門よりも高い専門職報酬マージンを維持しています。

病院は画像診断、生検、腫瘍委員会を必要とする複雑なT1および上皮内癌症例において依然として不可欠です。しかし、人頭払いモデルの支払者はより低コストの外来設定へのケア誘導を進めています。マサチューセッツ州のBlue Cross Blue Shieldは2025年に病院ベースのナドファラゲン償還を35%削減し、外来へのシフトを加速させ、ナースプラクティショナー主導のTAR-200挿入を触媒しています。

地域分析

北米は2025年の収益の45.35%を生み出し、米国の非筋層浸潤性膀胱癌治療への支出が中心となっています。広範なメディケアカバレッジ、迅速なFDA承認、高い可処分所得がプレミアムバイオロジクスおよびデバイスの採用を支えています。しかし支払者の圧力は高まっており、アウトカムベース契約とサービス提供場所の差別化がすでに治療を医師のオフィスへと誘導しています。

欧州は2025年の収益の相当なシェアを占め、ドイツ、フランス、英国が牽引しています。EMAのPRIME指定はナドファラゲンの発売タイムラインを短縮しましたが、医療技術評価の相違がアクセスのパッチワーク状態を生み出しています。ドイツは2025年に完全償還を認めた一方、フランスは3年間のレジストリを課し、採用を遅らせています。スペインの共有サービスHIVECコンソーシアムと拡大された人道的使用チェックポイントは、欧州がイノベーションとコスト抑制のバランスを取る実用的な取り組みを示しています。

アジア太平洋は突出した成長地域であり、2031年までに18.3%のCAGRで成長すると予測されています。2024年11月の中国によるBCG非奏効性上皮内癌に対するペムブロリズマブの承認と、年間8,000米ドルで価格設定された国内PD-1バイオシミラーの組み合わせがアクセスを民主化しています[3]中国国家薬品監督管理局、「医薬品承認データベース」、nmpa.gov.cn。インドの2025年マイトマイシンジェネリックは1バイアルあたりの価格を12,000インドルピー(145米ドル)に引き下げ、第2層都市での採用を拡大しました。日本の高齢化コホートと国民皆保険制度は同地域第2位の市場としての地位を確立していますが、PMDAによる国内試験要求が新規参入者の参入を遅らせています。韓国の2025年ペムブロリズマブ40%値下げとオーストラリアの2026年TAR-200承認は、費用対効果の高いジェネリックと高付加価値持続放出型デバイスの両方を受け入れるアジア太平洋地域を締めくくっています。

競争環境

非筋層浸潤性膀胱癌治療市場は依然として中程度に分散しており、上位5社であるMerck、Bristol-Myers Squibb、Ferring、Johnson & Johnson、ロシュが2025年に相当なシェアを合計で保有しています。MerckとBMSは確立されたPD-1フランチャイズを活用して参入を加速し、Ferringは新興の遺伝子治療ニッチを支配しています。Johnson & Johnsonのデバイス・薬剤一体型戦略は古典的な製薬同業他社との差別化を図り、処置ベースの収益に成長を固定しています。ロシュはアテゾリズマブを膀胱内スキャフォールドとの併用試験で再配置しています。

CG Oncology、ImmunityBio、UroGen Pharmaなどの専業イノベーターは、腫瘍溶解性ウイルス、IL-15アゴニスト、感温性ゲルでBCG非奏効性および高リスクサブステージを標的とすることで、耐久性のあるポジションを確立しています。特許出願は組み合わせレジメンへの戦略的動向を示しており、Johnson & JohnsonのTAR-200とアテゾリズマブの特許は、持続的な膀胱内ゲムシタビンと全身性PD-L1遮断の相乗効果を見込んでいます。Foundation Medicineのリキッドバイオプシー伴侶診断薬は20〜30%のマージンを持つ診断隣接領域を開き、近い将来治療と連携する可能性があります。

バイオシミラーベクターとチェックポイント阻害剤は2030年以降に登場すると予想され、価格帯を圧縮し、統合された診断・治療プラットフォームを持つ企業に報酬をもたらします。単一製品ポートフォリオのみに焦点を当てた市場参入者は、アウトカムベース契約を確保するか、低コスト製造で未開拓の地域を開拓しない限り、マージン圧縮のリスクにさらされます。

非筋層浸潤性膀胱癌治療業界リーダー

Bristol-Myers Squibb

Ferring Pharmaceuticals

Johnson & Johnson(ヤンセン)

Merck & Co.

F. Hoffmann-La Roche(ロシュ)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:Johnson & JohnsonはFGFR変異を有する非筋層浸潤性膀胱癌に対する膀胱内エルダフィチニブ放出システムの第I相試験で陽性データを報告し、ゲムシタビンプラットフォームを超えた拡大を示しました。

- 2025年7月:FDAは上皮内癌を伴うBCG非奏効性高リスク非筋層浸潤性膀胱癌に対するTAR-200に優先審査を付与し、審査期間を6ヶ月に短縮しました。

世界の非筋層浸潤性膀胱癌治療市場レポートの調査範囲

本レポートの調査範囲として、非筋層浸潤性膀胱癌(NMIBC)治療とは、膀胱壁の最内層に限局し筋層に浸潤していない膀胱癌を管理するために使用される医療的アプローチを指します。

非筋層浸潤性膀胱癌治療市場のセグメンテーションは、治療法、投与経路、疾患ステージ、エンドユーザー、地域によって分類されています。治療法別では、市場はBCG療法、化学療法、免疫療法、遺伝子治療、デバイス補助膀胱内注入治療を含みます。投与経路別では、膀胱内投与と全身投与(静脈内・経口)にセグメント化されています。疾患ステージ別では、Ta(非浸潤性乳頭状)、T1(固有層)、上皮内癌をカバーしています。エンドユーザー別では、市場は病院、専門クリニック、外来手術センターに分類されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドもカバーしています。各セグメントについて、市場規模と予測が金額(米ドル)で提供されています。

| BCG療法 |

| 化学療法 |

| 免疫療法 |

| 遺伝子治療 |

| デバイス補助膀胱内注入 |

| 膀胱内投与 |

| 全身投与(静脈内・経口) |

| Ta(非浸潤性乳頭状) |

| T1(固有層) |

| 上皮内癌 |

| 病院 |

| 専門クリニック |

| 外来手術センター |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 治療法別 | BCG療法 | |

| 化学療法 | ||

| 免疫療法 | ||

| 遺伝子治療 | ||

| デバイス補助膀胱内注入 | ||

| 投与経路別 | 膀胱内投与 | |

| 全身投与(静脈内・経口) | ||

| 疾患ステージ別 | Ta(非浸潤性乳頭状) | |

| T1(固有層) | ||

| 上皮内癌 | ||

| エンドユーザー別 | 病院 | |

| 専門クリニック | ||

| 外来手術センター | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

非筋層浸潤性膀胱癌治療市場の現在の規模はどのくらいですか?

非筋層浸潤性膀胱癌治療市場規模は2026年に35億6,000万米ドルであり、2031年までに75億米ドルに達すると予測されています。

非筋層浸潤性膀胱癌において最も急速に成長している治療クラスはどれですか?

免疫療法は2026年から2031年にかけて18.19%のCAGRで拡大すると予測されており、チェックポイント阻害剤とサイトカインベース薬剤がより早期の治療ラインに移行するにつれ、他のどのクラスよりも速い成長が見込まれます。

現在の治療において主流の投与経路はどれですか?

膀胱内投与は2025年の収益の55.14%を占め、カテーテル挿入回数を削減する持続放出型プラットフォームに支えられ、引き続き優先される投与経路です。

アジア太平洋が最も急成長する地域的機会である理由は何ですか?

ペムブロリズマブに対する中国のファストトラック承認とインドの低コストマイトマイシンジェネリックの発売が、アジア太平洋の2031年までの18.3%のCAGR予測を支えています。

BCG不足は市場ダイナミクスにどのような影響を与えていますか?

継続的なBCG供給制約が、北米とアジア太平洋の両方において、遺伝子治療とチェックポイント阻害剤の第一選択代替療法としての採用を加速させています。

最終更新日: