尿失禁治療デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.9 十億米ドル |

| 市場規模 (2031) | 5.78 十億米ドル |

| 成長率 (2026 - 2031) | 8.20% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

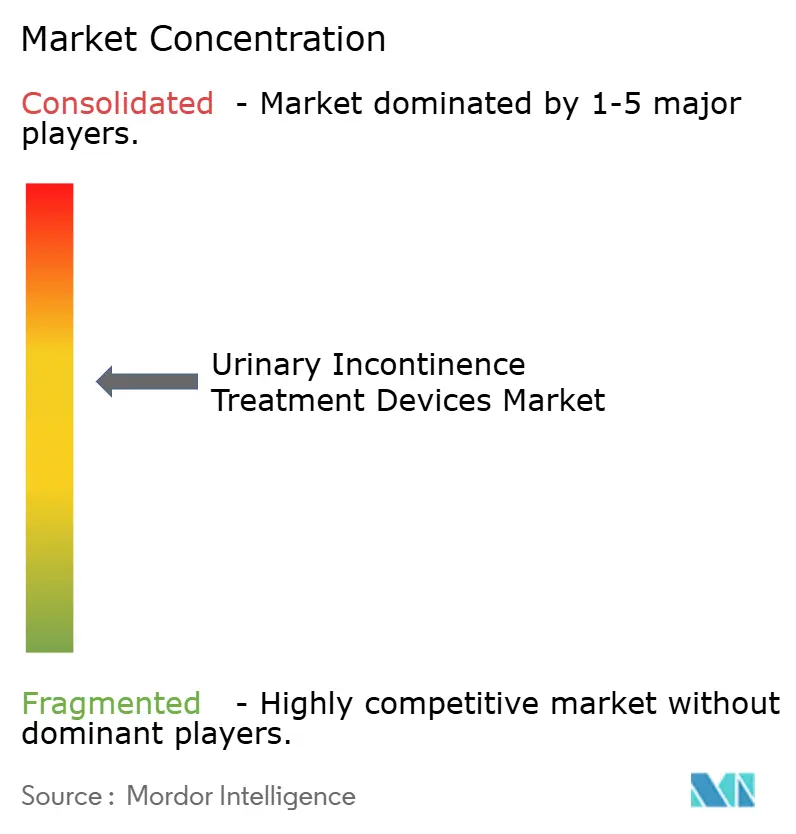

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる尿失禁治療デバイス市場分析

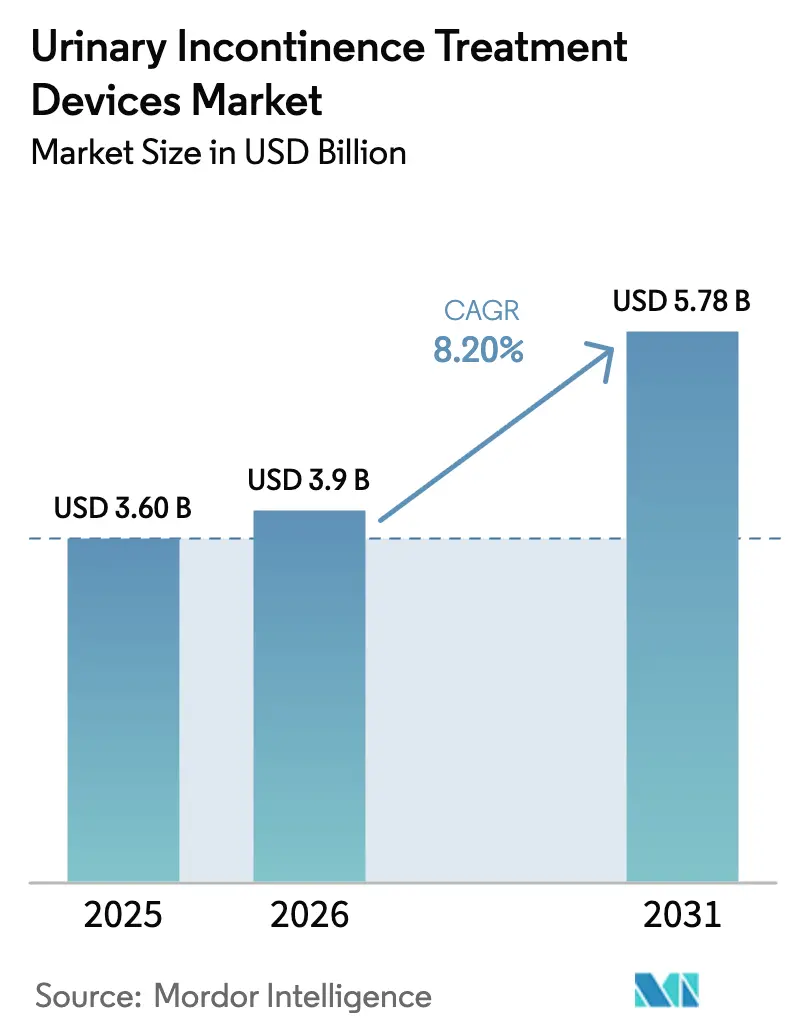

尿失禁治療デバイス市場規模は、2025年の36億米ドル、2026年の39億米ドルから2031年には57億8,000万米ドルへと拡大し、2026年から2031年にかけて年平均成長率8.20%を記録する見込みです。

平均寿命の延伸、クオリティ・オブ・ライフ療法に対する意識の高まり、および継続的な償還支援が、エビデンスに基づく排尿ケアへの需要を着実に押し上げています。デバイスメーカーは現在、基本的な有効性だけでなく、センサーの小型化、バッテリー寿命、クラウド接続性において競争しており、尿失禁治療デバイス市場をデジタル手術融合のプルーフポイントとして位置づけています。メディケアの適用範囲拡大、新たなHCPCSコードの導入、そして欧州が早期介入によって年間690億ユーロ(798億4,000万米ドル)の排尿ケア負担を軽減しようとする取り組みにより、普及がさらに促進されています。一方、ベンチャー資金の流入がプロトタイプから承認までの期間を短縮し、小規模参入企業がAI対応の適応型神経調節によって既存プラットフォームを追い越すことを可能にしています。これらの力が相まって、尿失禁治療デバイス市場を統合患者管理エコシステムのための長期的な投資対象へと再形成しています。

主要レポートのポイント

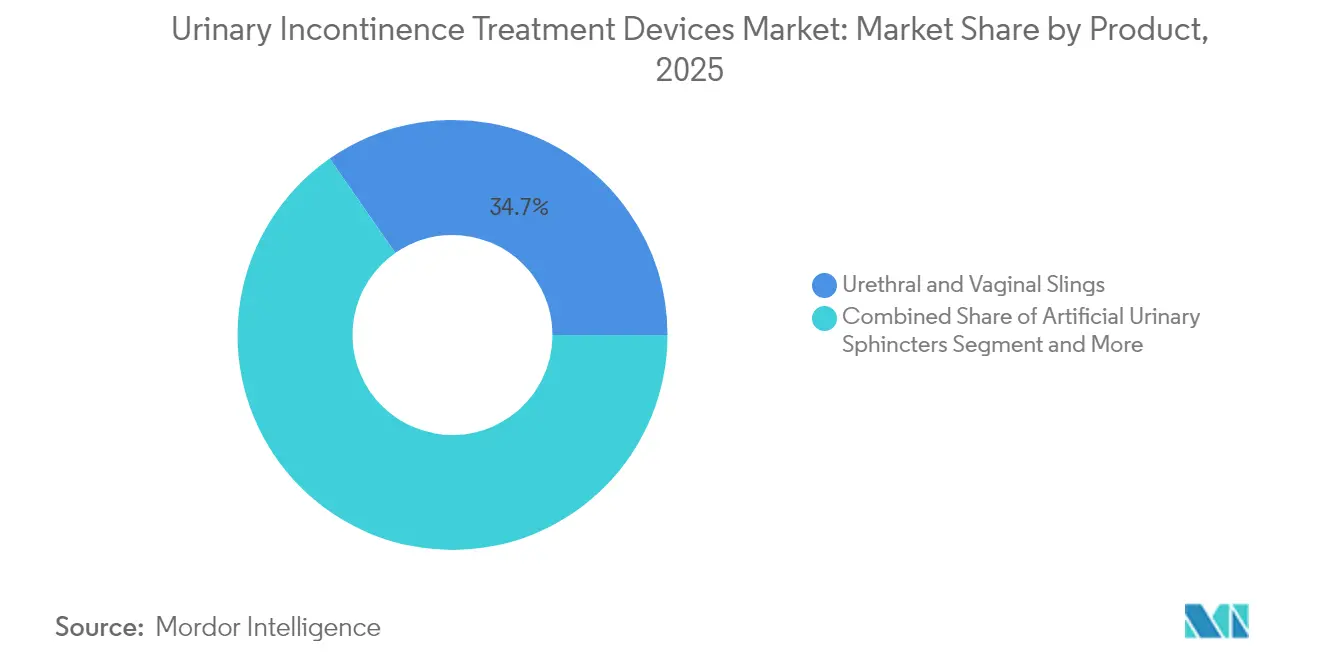

- 製品別では、尿道・膣スリングが2025年の尿失禁治療デバイス市場シェアの34.68%を占め、電気・神経調節デバイスは2031年にかけて年平均成長率12.08%で拡大する見込みです。

- 失禁タイプ別では、腹圧性尿失禁が2025年の売上の45.03%を占め、切迫性尿失禁ソリューションは2031年にかけて年平均成長率11.18%で最も速く成長する見込みです。

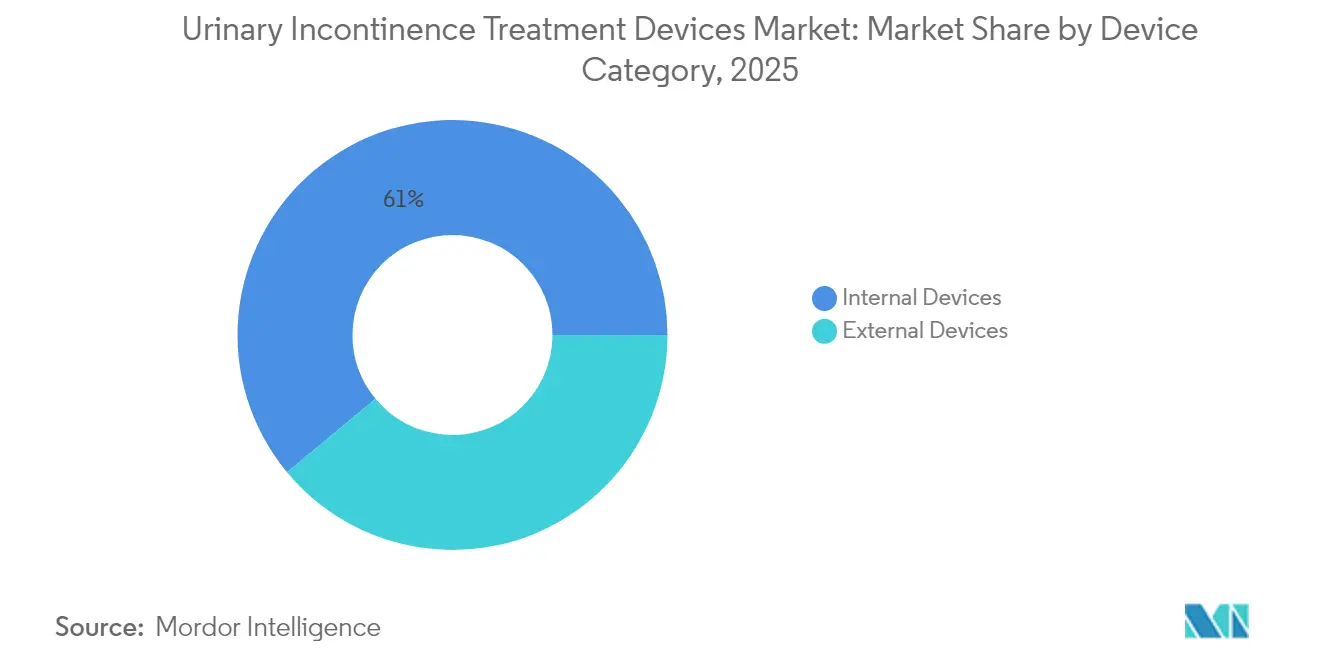

- デバイスカテゴリー別では、内部システムが2025年の尿失禁治療デバイス市場規模の61.02%を占め、外部ソリューションは年平均成長率12.02%で成長すると予測されています。

- エンドユーザー別では、病院が2025年の尿失禁治療デバイス市場規模の55.12%を占め、在宅ケアおよび長期ケア施設が2031年にかけて年平均成長率11.44%と最も高い成長率を記録する見込みです。

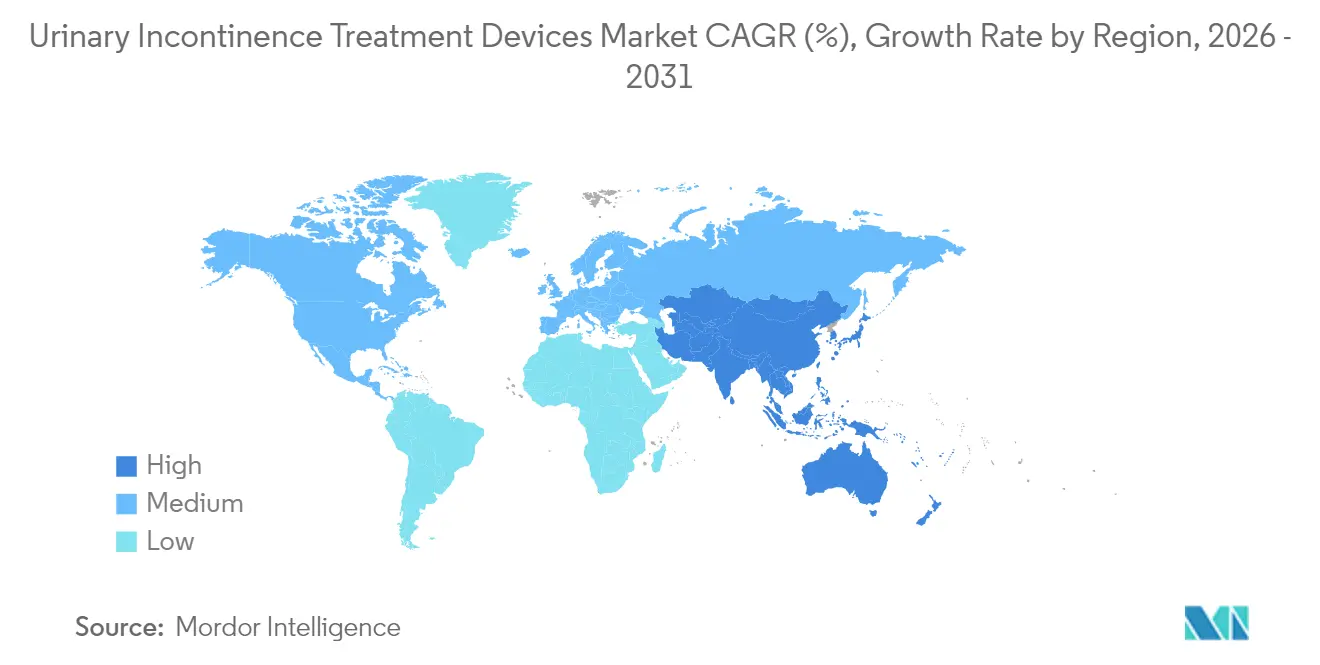

- 地域別では、北米が2025年に39.42%のシェアでトップとなりましたが、アジア太平洋地域は2031年にかけて年平均成長率10.48%と最も速い成長が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

尿失禁治療デバイス市場の促進要因影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高齢化人口と有病率の急増 | +2.1% | 世界規模、北米・欧州・日本に集中 | 長期(4年以上) |

| 低侵襲・外来手術への需要 | +1.8% | 北米・EU、アジア太平洋地域へ拡大中 | 中期(2〜4年) |

| 米国・EUにおける有利な償還制度 | +1.5% | 北米・EU | 短期(2年以内) |

| AI対応骨盤底デジタル治療薬の普及 | +1.2% | 世界規模、先進国市場での早期普及 | 中期(2〜4年) |

| 神経調節・ワイヤレスインプラントにおける急速なイノベーション | +1.6% | 世界規模、北米・欧州が主導 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高齢化人口と有病率の急増

55歳以上の女性の3人に1人が何らかの失禁を経験しており、居住施設での有病率は75%を超えています[1]オーストラリア排尿ケア財団、「失禁に関する主要統計」、continence.org.au。医療システムでは、メディケア受給者の11.2%が失禁の診断を受けており、熟練看護施設では有病率が20.6%に跳ね上がることも報告されています。未治療の尿漏れは転倒、皮膚炎、尿路感染症を引き起こすことが多いため、臨床医はデバイスを任意の補助具ではなく予防的投資として位置づけています。この転換により、尿失禁治療デバイス市場の需要はマクロ経済の低迷から守られ、景気後退に強いプロファイルを持つようになっています。メーカーにとって、この人口動態の波は、水分補給、活動量、治療アドヒアランスをリアルタイムで監視するコネクテッドデバイスの長期的な成長余地を提供しています。

低侵襲・外来手術への需要

医療提供者は、仙骨神経刺激療法および脛骨神経刺激療法を外来環境に移行させることで、入院期間の短縮と施設費用の削減を目指しています。局所麻酔下で植え込まれるeCoinデバイスは、48週時点で68%の症状改善をもたらし、一泊入院を不要にします。外来での神経調節は直接的な処置コストを最大40%削減しながら治療成績を維持するため、支払者の承認が迅速化し、患者の適格性が広がります。デバイスベンダーはそのため、クイックフィットリード、覚醒下処置ワークフロー、非外科専門医向けトレーニングモジュールを開発しています。その結果、尿失禁治療デバイス市場は、これまで植え込み型治療が届いていなかった外来手術センターや泌尿器科クリニックへのアクセスを獲得しています。

米国・EUにおける有利な償還制度

2024年のメディケアによるPureWick外部カテーテルの耐久性医療機器への収載決定は、控除額後のコストの80%をカバーし、将来の外部システムに対する償還の先例を設けました。また、2つの新しいHCPCSコードが膣内デジタル治療薬に対する具体的な請求経路を設け、プライマリケア現場での医師処方を促進しています。欧州では、ドイツの法定保険が処方された失禁補助具を償還し、患者の自己負担を月10ユーロに上限設定することで、退職者にとっても一貫した手頃な価格を維持しています。これらの政策的追い風は、新しいプラットフォームに投資する病院の回収期間を短縮し、尿失禁治療デバイス市場の勢いを維持しています。

AI対応骨盤底デジタル治療薬の普及

畳み込みニューラルネットワークは現在、正確な骨盤底筋収縮を98.7%の精度で識別し、かつては主観的だった運動を定量化可能な治療へと変えています。スマートフォンベースのコーチングはパンデミック制限下でのアドヒアランスを向上させ、クリニック指導のレジメンと同等の効果を証明しました。手動導尿の精度の3%以内で膀胱容量を推定する超音波アルゴリズムにより、侵襲的な診断がさらに削減されます。ベンダーにとって、インプラントテレメトリと分析ダッシュボードを統合することで差別化が図られ、データサブスクリプションからの継続的な収益が確保されます。患者は目立たない在宅フィードバックを得られるため、AIプラットフォームはインプラントの代替ではなく補完的な存在となっています。

尿失禁治療デバイス市場の抑制要因影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 限られた認知度と根強い社会的スティグマ | -1.3% | 世界規模、発展途上地域で顕著 | 長期(4年以上) |

| 術後合併症とデバイスのリコール | -0.9% | 世界規模、米国・EUで規制上の注目 | 短期(2年以内) |

| 低・中所得国における専門的な泌尿器・婦人科外科医の不足 | -0.7% | サハラ以南アフリカ、農村アジア・ラテンアメリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

限られた認知度と根強い社会的スティグマ

症状を抱える人の10人中7人が臨床医に相談したことがなく、診断が遅れ、有病率データが歪められています。地域調査では、上海の高齢者の32%が尿漏れを恥ずかしいことと考えているのに対し、医療専門家では6%にとどまり、コミュニケーションの大きなギャップが明らかになっています。スティグマはまた、多くの女性が定期的な運動を避ける原因となり、間接的に心血管リスクを高めています。臨床医が定期的なスクリーニングを省略すると、技術的な進歩にもかかわらずデバイスの普及が遅れます。したがって、文化的障壁への対処は、尿失禁治療デバイス市場の長期的な拡大において引き続き中心的な課題です。

術後合併症とデバイスのリコール

2025年のInterStimプログラミングモジュールに対するFDAクラス2リコールのような事例は、新規インプラントの受注を数ヶ月間停滞させる可能性があります[2]米国食品医薬品局、「クラス2デバイスリコール メドトロニック インタースティム 尿制御療法システム」、accessdata.fda.gov。あるメーカーに対して3億200万米ドルの制裁金をもたらした膣メッシュに関する注目度の高い訴訟は、患者の躊躇と保険会社の精査を増幅させています。皮膚炎や感染症を指摘する外部カテーテルの有害事象報告は安全性審査を促し、サプライヤーに臨床データによる皮膚への安全性の証明を求めています。各インシデントは臨床医の信頼を損ない、尿失禁治療デバイス市場の他の点では受容性の高いセグメントでも短期的な売上を削減します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

尿失禁治療デバイス市場セグメント分析

製品別:

スリングが規模を維持しながら神経調節が勢いを増すスリングは2025年の尿失禁治療デバイス市場シェアの34.68%を占め、そのシェアは外科的な親しみやすさと成熟したサプライチェーンに基づいています。メッシュ素材とアンカリング技術の継続的な改良により関連性は維持されていますが、将来の数量成長は年平均成長率12.08%を記録する電気・神経調節システムへとシフトしています。10年を超えるバッテリー寿命、ワイヤレス充電、MRI条件付き対応により、生涯メンテナンスが軽減され、デバイスの長寿命を期待する若い患者にとってインプラントが実用的になっています。閉ループ刺激へのベンチャー投資は、膀胱圧に応じて振幅を自動調整するアルゴリズムを追加し、手動再プログラミングを制限しながら治療成功率を高めています。スリングはそのため、市場の単一の柱ではなく、より広範なツールキットの一構成要素へと進化しています。

処置の経済性も病院を神経調節へと誘導しています。外来での植え込みにより手術室の時間が確保され、DRGの回転が速まるためです。それでも、スリングの修正手術は泌尿器・婦人科の症例負荷のかなりの部分を占め続け、専門外科器具の消耗品需要を予測可能な形で生み出しています。その結果、低複雑性デバイスが既存シェアを守りながら、電子機器主体のプラットフォームが増分的な数量を獲得するという二重軌道の製品ランドスケープが形成されています。この文脈において、尿失禁治療デバイス市場は、償還や技術的ショックに対して回復力のある多様な収益源を享受しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

失禁タイプ別:

腹圧性が優位を保ちながら切迫性が急速に拡大腹圧性尿失禁は2025年の売上の45.03%を占め、確立された尿道中部スリングプロトコルと良好な長期有効性データに支えられています。しかし、切迫性尿失禁療法は、仙骨・脛骨神経調節が経口抗ムスカリン薬の49%に対して初年度成功率85%を示すことから、年平均成長率11.18%を記録すると予測されています。デバイスメーカーは、全身性副作用なしに過活動排尿筋活動に対処するため、求心性シグナル伝達を調節する刺激アルゴリズムを微調整することで対応しています。クロスオーバー設計により、同一のインプラントがファームウェアアップデートを通じて混合性尿失禁を治療できるようになり、医師は在庫を追加することなく個別化ケアを提供できます。

腹圧性の症例に対しては、イノベーションが低侵襲スリング挿入と手術を延期するための代替バルキング剤を標的としています。一方、溢流性および機能性カテゴリーはニッチながら臨床的に重要であり、排尿介助が必要な際に介護者に警告するセンサーへの需要を生み出しています。水分検出器を搭載したスマートおむつは、認知機能が低下した患者において適時の交換を支援することで皮膚炎をすでに軽減しています。適応症の多様化は尿失禁治療デバイス市場を拡大させると同時に、症状クラスター全体に適応可能なモジュラープラットフォームの必要性を強調しています。

デバイスカテゴリー別:

内部システムが主導し、外部ソリューションが加速内部インプラントは2025年の尿失禁治療デバイス市場規模の61.02%のシェアを占め、重度の尿漏れ症例における実証済みの有効性と確立された外科的経路に支えられています。デバイスの小型化は続いており、10セント硬貨サイズの脛骨刺激装置は単一バッテリーサイクルで2.8年持続します。次世代ユニットはウェアラブル送信機からのワイヤレス電力供給を追加し、交換手術を不要にして治療寿命を無期限に延長します。しかし、患者の好みはインプラントリスクを避ける外部代替品へと向かっており、外部ソリューションは2031年にかけて年平均成長率12.02%で成長すると予測されています。

PureWickのメディケア適用は非侵襲的システムに対する支払者の受容を示す好例であり、下着に統合されるスマートテキスタイルセンサーは配管接続なしに排尿エピソードを目立たずに追跡します。ベンダーはこれらのテキスタイルを活用して縦断的データを収集し、合併症が発生する前にテレヘルス介入を促すアナリティクスを生成しています。その結果、競争はハードウェア単体からハードウェアとソフトウェアを組み合わせた価値提案へとシフトし、尿失禁治療デバイス市場内のアドレス可能なベースを拡大しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー別:

病院が数量を支えながら在宅ケア需要が急増病院は2025年売上の55.12%を占め、複雑な修正手術、難治性切迫性療法、併存疾患管理には多職種チームと24時間モニタリングが必要なためです。しかし、最も速い年平均成長率11.44%は在宅ケアおよび長期ケア施設に属しており、在宅老化政策とスタッフ不足により遠隔モニタリングと介護者に優しいデバイスが不可欠となっています。外来手術センターも、神経調節の日帰り退院により直接コストが節約され、入院ベッドが解放されることからシェアを拡大しています。

専門的な泌尿器・婦人科クリニックは、高度に集中した専門知識を活かして紹介患者を集め、デバイス選択プロトコルを合理化しています。介護施設は感染管理と労働効率を優先し、高リスク入居者にフラグを立てるデジタルダッシュボードと組み合わせた外部尿収集システムを採用しています。これらの変化が相まって、治療提供をケアの連続体全体に再配分し、尿失禁治療デバイス市場内での相互運用可能なプラットフォームの必要性を強化しています。

地域分析

北米尿失禁治療デバイス市場

北米は2025年に尿失禁治療デバイス市場シェアの39.42%を占め、メディケアパートBが控除額の閾値を超えた後に承認デバイスコストの80%をカバーしていることに支えられています。シカゴおよびボストンの主要学術センターは、膀胱の充満データをモバイルアプリに送信するスマート膀胱インプラントを採用しており、臨床応用と査読論文の普及を加速させています。FDAのデノボ経路はファーストインクラス承認をさらに促進し、スタートアップ企業が従来のPMA負担なしに厳格な品質基準を満たすことを可能にしています。民間保険会社はメディケアの方針を1年以内に反映することが多く、支払者の採用ラグを短縮し、地域内の患者一人当たりの高い収益を維持しています。

アジア太平洋尿失禁治療デバイス市場

アジア太平洋地域は2031年までに10.48%のCAGRで最も急成長している地域であり、日本における急速な高齢化と中国およびインドにおけるインフラ投資によって牽引されています。在宅ケアを推進する日本の政策は遠隔モニタリングデバイスへの需要を高める一方、中国の一線都市の民間病院は神経調節インプラントに対する自費診療の機会を開いています。しかしながら、都市部以外での専門医不足が手術件数を制限しており、ベンダーはトレーニングハブおよびテレメンタリングプラットフォームの構築を余儀なくされています。膀胱症状について話し合うことへの文化的タブーが早期診断を引き続き抑制していますが、政府が支援するモバイルファーストの健康啓発キャンペーが認知格差を徐々に縮小し始めています。

ドイツ、中東・アフリカおよび南米の尿失禁治療デバイス市場

ドイツは処方された補助具に対して自己負担額の上限付きで償還を行っていますが、南部市場は依然として価格に敏感であり、高価格帯インプラントの普及を遅らせています。それでも、政策立案者はデジタル治療薬および早期段階の神経調節に対する予防的カバレッジを提唱するために、欧州大陸の690億ユーロ(798.4億米ドル)に上る失禁負担を引用しています。中東、アフリカおよび南米は総じて普及が進んでいない地域であり、費用対効果の高い外部デバイスとモバイルサポートツールがリソースの制約を乗り越え、世界の尿失禁治療デバイス市場を段階的に拡大させる可能性があります。

競合ランドスケープ

この分野は中程度の集約を示しており、Boston Scientific、Medtronic、Coloplast、Hollister、ConvaTecが世界売上の推定50%台半ばを集合的に支配しています。Boston Scientificによる37億米ドルのAxonics買収は、仙骨神経調節の専門知識と広範な泌尿器科営業部隊を融合させ、既存企業がプラットフォームのギャップに対してグリーンフィールドの研究開発よりも買収を好むことを示しました[3]Boston Scientific Corporation、「Boston ScientificがAxonics, Inc.の買収合意を発表」、bostonscientific.com。統合された事業体は現在、充電式SNMインプラントから骨盤健康デジタルコーチングアプリまで、ゆりかごから墓場までのポートフォリオを展開し、病院の購買バンドル戦略を強化しています。

Medtronicは15年のバッテリー寿命とMRI条件付き対応を提供するInterStim Xを発売し、誘発複合活動電位に基づいて刺激を調整する閉ループアルゴリズムを追求することで応答しました。リードアンカリングとテレメトリプロトコルをめぐる特許紛争は、シェア防衛における知的財産の戦略的価値を浮き彫りにしています。ColoplastとConvaTecは外部デバイスとオストミー隣接プラットフォームに注力し、データサービスを追加して消耗品収益を確保するためにセンサー内蔵ドレナージバッグに投資しています。

スタートアップは、機動性と技術の新鮮さで既存企業に挑戦するために多額のベンチャーラウンドを確保しています。Amber Therapeuticsは混合性尿失禁向けの適応型神経調節を推進するために1億米ドルを調達し、UroMemsは自動的にカフ圧を自己調節する自動人工括約筋のために4,700万米ドルを調達しました。Neuroperaのマイクロ刺激システムは2025年に主要エンドポイントを達成し、5立方センチメートル未満のインプラント体積で「ゴールドスタンダード」の成果を提供しました。これらの参入企業は適応型ファームウェア、クラウドアナリティクス、スマートフォン制御を優先し、サービス指向のビジネスモデルで既存ハードウェアを迂回することを目指しており、尿失禁治療デバイス市場における価値獲得をリセットする可能性があります。

尿失禁治療デバイス産業のリーダー企業

Boston Scientific Corporation

Becton, Dickinson and Company

PROMEDON GmbH

AMI GmbH

Coloplast A/S

- *免責事項:主要選手の並び順不同

本レポートで取り上げた尿失禁治療デバイス市場の企業

- Coloplast

- Boston Scientific

- Beckton Dickinson

- Medtronic

- Johnson & Johnson

- Hollister

- B. Braun

- ConvaTec Group plc

- PROMEDON

- A.M.I.

- Caldera Medical

- Zephyr Surgical Implants

- Teleflex

- Cardinal Health

- UroMems SA

- Neuspera Medical Inc.

- Uroplasty Inc.

- Kimberly-Clark Worldwide

- Essity

尿失禁治療デバイス市場における最近の業界動向

- 2025年2月:Neuroperaの神経調節デバイスが尿失禁の主要試験で「ゴールドスタンダード」の結果を達成しました。

- 2025年2月:UroMemsが、腹圧性尿失禁に対するUroActiveスマート括約筋の最初の女性臨床試験において6ヶ月間の良好な成果を報告しました。

尿失禁治療デバイス市場 レポートの範囲と調査方法論

市場の定義と主要な適用範囲

本研究では、尿失禁治療デバイス市場を、不随意の尿漏れを積極的に防止、制御、または監視する、臨床的に承認されたすべての植え込み型または外部装着型医療デバイスと定義しており、尿道・膣スリング、人工尿道括約筋、神経調節システム、尿道カテーテル、陰茎クランプ、ドレナージバッグ、骨盤底トレーニングシステムが含まれます。Mordor Intelligenceによれば、議論されるすべての価値は、これらのデバイスが医療提供者または消費者に最初に販売された際に生み出す収益を指し、2024年の米ドル定価で表示されています。

調査範囲の除外:吸収性衛生用品(パッド、大人用おむつ、ブリーフ)および処方薬はこの市場の境界外にあります。

このレポートでカバーされるセグメント

- 製品別

- 尿道・膣スリング

- 人工尿道括約筋

- 電気・神経調節デバイス

- 尿道カテーテル

- 陰茎クランプ・ペッサリーデバイス

- 尿ドレナージバッグ・アクセサリー

- 骨盤底トレーニングシステム

- 失禁タイプ別

- 腹圧性

- 切迫性

- 混合性

- 溢流性・機能性

- デバイスカテゴリー別

- 内部デバイス

- 外部デバイス

- エンドユーザー別

- 病院

- 外来手術センター

- 専門・泌尿器婦人科クリニック

- 在宅ケア・長期ケア施設

- 地域

- 北米

- アメリカ合衆国

- カナダ

- メキシコ

- 欧州

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場サイズ、および検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋の泌尿器科医、泌尿器婦人科医、骨盤底理学療法士、生物医学エンジニア、調達マネージャーにインタビューを行いました。これらの会話により、治療経路の前提、平均販売価格、地域の償還トリガーが検証され、デバイス販売業者を対象とした短いオンライン調査が数量や交換サイクルのギャップを補完しました。

デスクリサーチ

WHO世界保健推計、国際排尿ケア学会の有病率調査、米国CDCのNHANES、ユーロスタットの病院退院ファイル、OECDヘルス統計、国家デバイス登録簿などの政府・公衆衛生データセットから始め、年齢コホートと地域にわたる患者プールと外科的数量を定量化しました。規制データベース、特に米国FDA 510(k)とEU MDR認証機関リストは、年ごとの商業的利用可能性の確認に役立ちました。

次に企業ソースを調査し、年次報告書、10-K、投資家向け資料、製品カタログをD&B HooversとDow Jones Factiva経由で取得し、神経調節とミニスリングに関する特許活動をQuestelでスクリーニングしてパイプラインへの影響を把握しました。欧州泌尿器科学会や日本排尿ケア学会などの業界団体は、デバイス普及を形成するガイドライン更新を提供しました。このリストは例示的なものであり、データ収集、クロスチェック、明確化には他にも多くの文書が参照されています。

市場規模の算定と予測

トップダウンの有病率から治療患者モデルは、腹圧性、切迫性、または混合性尿失禁を抱える成人人口を規模化することから始まり、診断率と治療率を調整し、各治療経路を典型的なデバイスキットに結びつけます。結果は、サンプリングされたメーカー収益、チャネルチェック、平均販売価格×数量の計算から導き出された選択的なボトムアップ集計で裏付けられ、最終的に整合されます。主要変数には、年齢別有病率、スリング処置数、神経調節普及曲線、選択的手術の積み残し、一人当たり医療費、デバイスの平均販売価格の推移が含まれます。マクロシフト(高齢化指数、償還改革)と専門家のコンセンサスが2030年までの成長を導くよう、シナリオ分析と組み合わせた多変量回帰で予測を行います。データの空白は地域固有のアナログと明確に記録された推定ルールで補完されます。

データ検証と更新サイクル

モデルの出力は独立した出荷統計と公開決算トランスクリプトに対する異常値チェックを経て、第2のアナリストによるレビューが行われます。レポートは毎年更新され、リコール、主要承認、または償還ショックが発生した際には中間更新が行われます。公開直前の最終アナリストチェックにより、クライアントが最新の較正済みビューを受け取ることが保証されます。

Mordor Intelligenceの尿失禁治療機器市場規模と他の公開予測との比較

公表されている市場価値は、企業がデバイスバスケット、価格リセット、更新頻度を異なる形で選択するため、しばしば乖離します。読者がいずれかの単一の数値に依存する前に、そのギャップについて明確にする必要があります。

主要なギャップ要因としては、一部の出版社が吸収性使い捨て品と治療デバイスを混在させる傾向、単一国の平均販売価格をグローバルに外挿する傾向、またはパンデミック期の処置延期を2024年の数量を再ベンチマークせずに繰り越す傾向が挙げられます。Mordorのモデルは能動的治療ハードウェアのみを分離し、国レベルの平均販売価格シリーズを適用し、毎年更新されているため、2025年のベースは最近回復した選択的手術データに基づいています。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要なギャップ要因 |

|---|---|---|

| 36億米ドル(2025年) | ||

| 42億2,000万米ドル(2024年) | グローバルコンサルタントA | 吸収性製品を混在させ、地域全体に一律7%の平均販売価格上昇を適用している |

| 31億米ドル(2023年) | 業界誌B | パンデミック前の外科的数量を使用し、神経調節インプラントを除外している |

これらの比較は、範囲や前提が変わると数値が変動することを示しています。しかし、Mordorの厳格なセグメンテーション、変数レベルの監査、および毎年の更新により、意思決定者は明確なインプットと再現可能なステップに遡ることができる透明性の高い均衡のとれたベースラインを得ることができます。

レポートで回答される主要な質問

尿失禁治療デバイス市場の現在の価値はいくらですか?

市場は2026年に39億米ドルと評価されており、2031年までに57億8,000万米ドルに達すると予測されています。

最大のシェアを持つ製品セグメントはどれですか?

尿道・膣スリングが確立された外科プロトコルにより34.68%のシェアでトップです。

最も速く成長している地域はどこですか?

アジア太平洋地域は急速な人口高齢化とインフラ整備に牽引され、2031年にかけて最も高い年平均成長率10.48%を記録すると予測されています。

償還政策は普及にどのような影響を与えていますか?

アメリカ合衆国のメディケアと新しいHCPCSコード、およびドイツの上限付き自己負担制度が患者の費用負担を軽減し、臨床医の採用を促進しています。

現在最も破壊的な技術は何ですか?

ワイヤレスでバッテリー不要の神経調節インプラントとAI対応骨盤底デジタル治療薬が患者体験を再定義し、適応症の適用範囲を拡大しています。

市場成長の主な抑制要因は何ですか?

根強い社会的スティグマにより、多くの罹患者が治療を求めず、利用可能な償還制度があるにもかかわらず診断とデバイスの普及が遅れています。

最終更新日: