腎臓・泌尿器デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

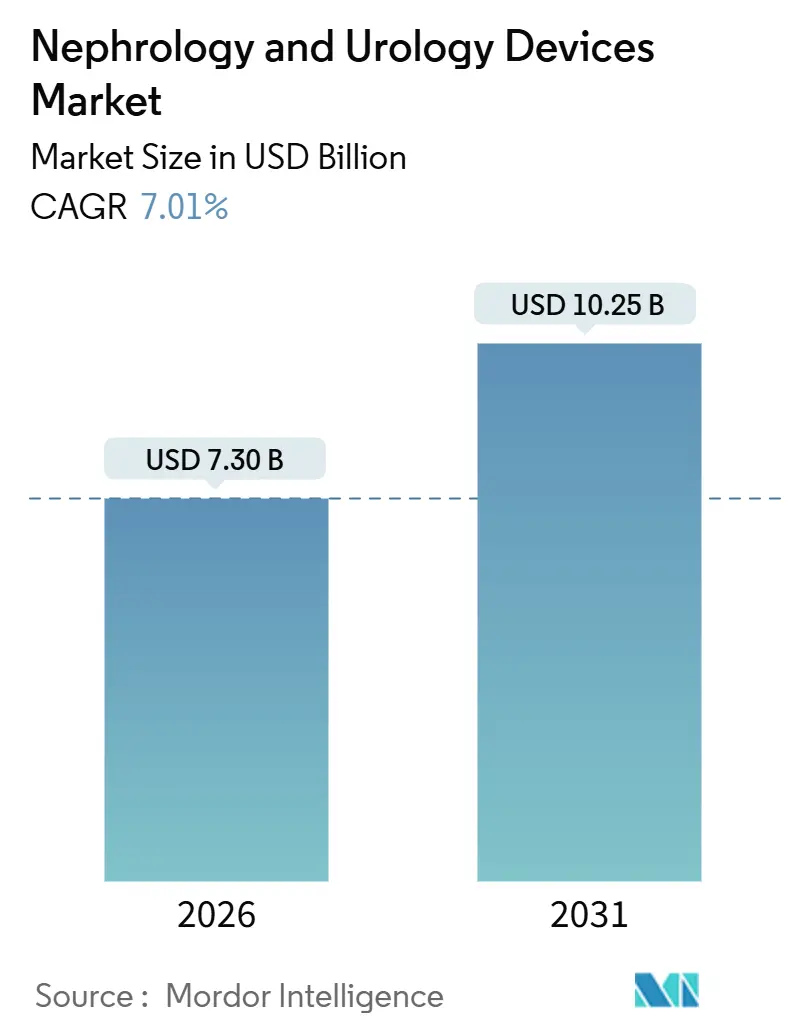

| 市場規模 (2026) | 7.30 十億米ドル |

| 市場規模 (2031) | 10.25 十億米ドル |

| 成長率 (2026 - 2031) | 7.01% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる腎臓・泌尿器デバイス市場分析

腎臓・泌尿器デバイス市場規模は2026年に73億米ドルと推定され、予測期間(2026年~2031年)にCAGR 7.01%で成長し、2031年までに102億5,000万米ドルに達する見込みです。

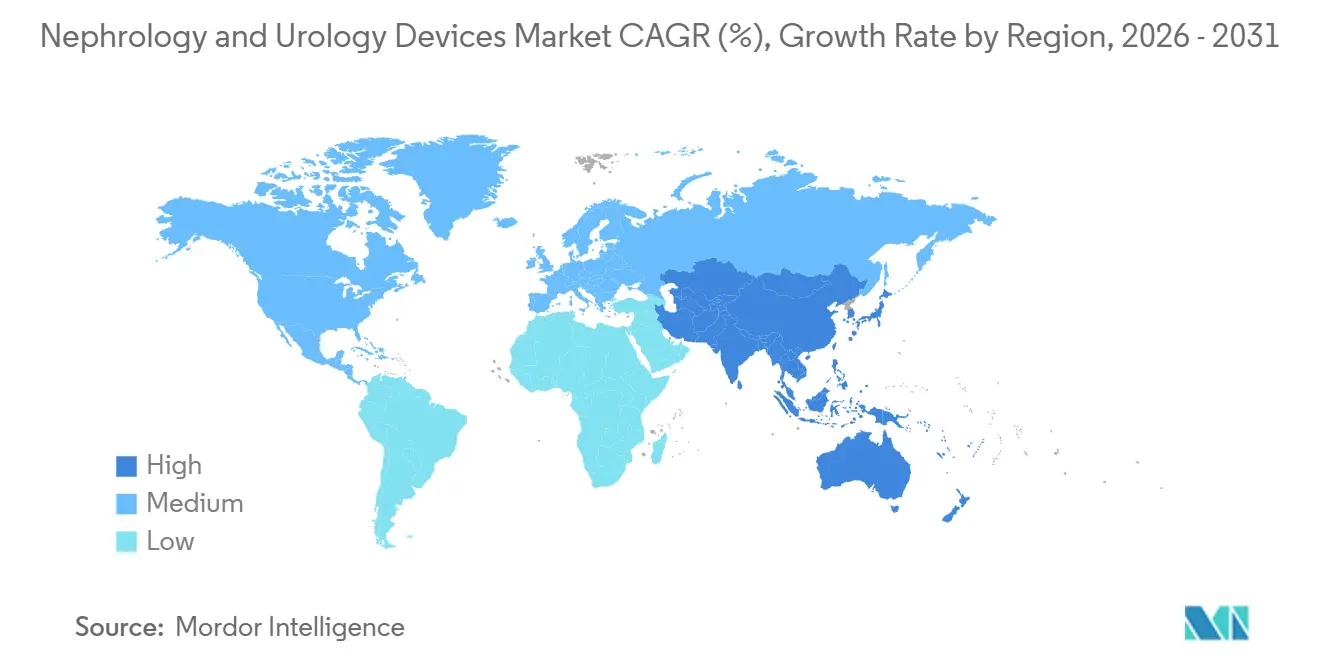

これは現在の市場規模、予測値、および期待される成長軌跡を示すものです。高齢者人口の拡大、慢性腎臓病の有病率の上昇、および在宅腎代替療法への需要の高まりが、対象患者層を拡大しています。低侵襲手術の急速な普及と人工知能を活用した手術ガイダンスの組み合わせにより、臨床アウトカムが改善され、入院期間が短縮されています。北米は2025年に42.32%の収益シェアを維持しましたが、アジア太平洋地域は2031年にかけて8.54%という最も速いペースで成長しており、高スループット透析インフラへの公的投資と規制承認の合理化がこれを支えています。競争の激しさは中程度であり、上位サプライヤーが収益の55%を合計で占めており、地域の専門企業や技術革新企業が参入する余地が残されています。

主要レポートのポイント

- 用途別では、腎臓疾患が2025年の腎臓・泌尿器デバイス市場シェアの45.65%を占め、泌尿器がんは2031年にかけて9.76%のCAGRで拡大する見込みです。

- エンドユーザー別では、病院・クリニックが2025年の腎臓・泌尿器デバイス市場の58.65%を占め、在宅ケア環境は2031年にかけて10.22%のCAGRで成長しています。

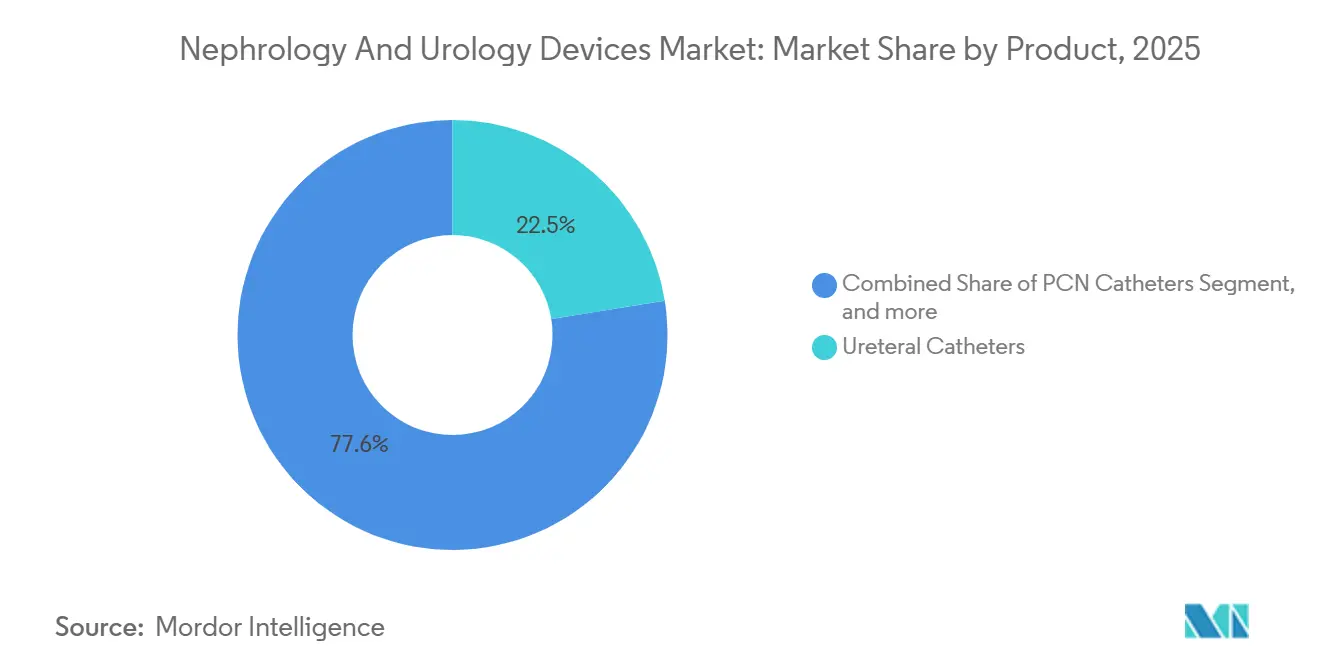

- 製品別では、尿管カテーテルが収益の22.45%を占め、2031年にかけて9.43%のCAGRで成長しています。

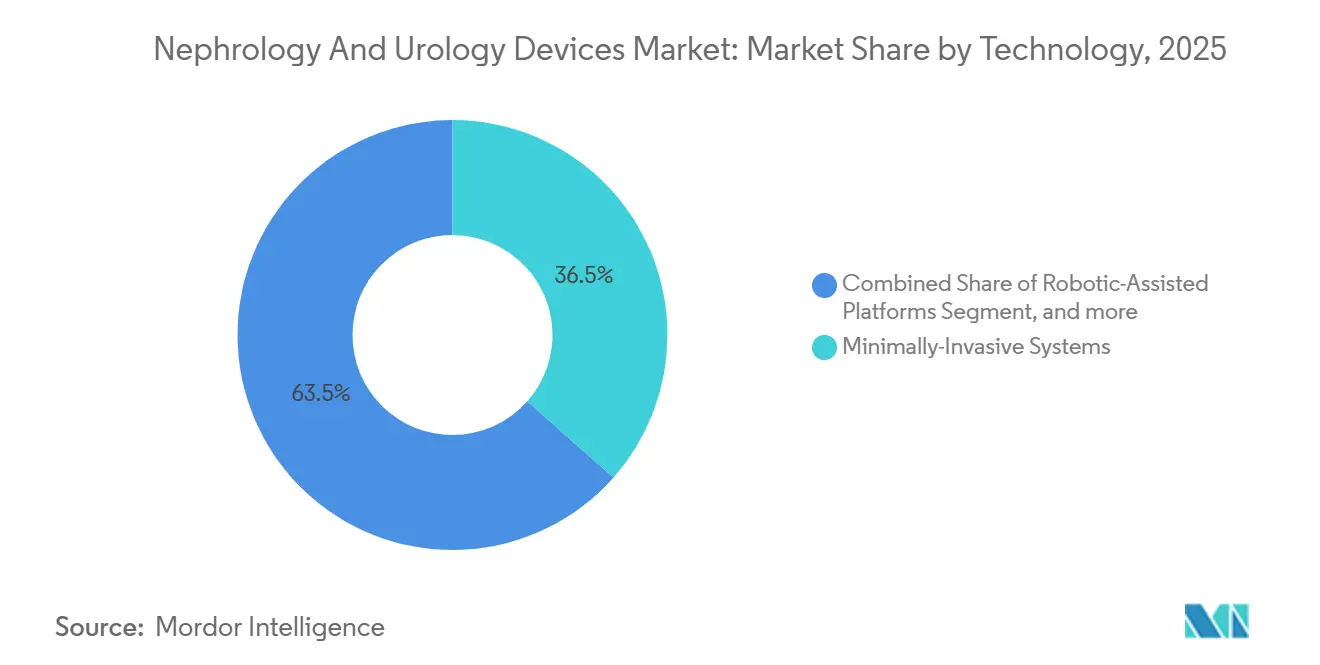

- 技術別では、ロボット支援プラットフォームが2025年に収益の36.54%を占め、2031年にかけて9.21%で成長しており、精密手術に対する臨床医の選好を反映しています。

- 地域別では、アジア太平洋地域が2031年にかけて8.54%という最も速いCAGRを記録する見込みであり、北米の成熟しているが安定した軌跡を上回っています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の腎臓・泌尿器デバイス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性腎臓病および泌尿器疾患の世界的な負担の増大 | +1.8% | アジア太平洋および中東・アフリカで特に深刻なグローバル規模 | 長期(4年以上) |

| 新興経済国における高スループット透析インフラの拡大 | +1.5% | アジア太平洋中核(中国、インド)、中東・アフリカおよび南米への波及 | 中期(2~4年) |

| 低侵襲およびロボット泌尿器手術の急速な普及 | +1.3% | 北米・欧州連合、日本および韓国での早期普及 | 短期(2年以内) |

| 診断および手術ガイダンスへの人工知能の統合 | +1.0% | 北米、欧州連合、アジア太平洋都市部でのパイロット展開 | 中期(2~4年) |

| 在宅腎ケアおよびポータブル治療プラットフォームの急増 | +1.2% | 北米、西欧、ラテンアメリカ都市部での段階的普及 | 中期(2~4年) |

| 次世代バイオ人工腎臓の研究開発への官民投資の拡大 | +0.8% | 米国(NIDDK資金)、欧州連合ホライズンプログラム、日本での初期段階 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

慢性腎臓病および泌尿器疾患の世界的な負担の増大

慢性腎臓病は2026年に世界で8億5,000万人に影響を与え、2019年以降29%増加し、透析アクセスデバイス、尿管ステント、および結石管理システムのユーザー基盤を拡大しています[1]ザ・ランセット、「腎臓病の世界的負担」、LANCET.COM。尿路結石症の発生率は過去5年間で15%上昇し、特に40~60歳の成人に多く見られ、この傾向はナトリウム摂取量の増加と座りがちな生活習慣に関連しています[2]米国腎臓学会誌、「尿路結石症発生率のトレンド」、JASN.ORG。世界保健機関は、腎臓病が2030年までに生命損失年数の第5位の原因となると予測しており、スケーラブルな治療インフラの必要性を強調しています。メーカーは手術時間を20%短縮する単回使用ニチノール結石バスケットで対応しており、高ボリュームセンターでの症例あたりコストを低減しています。保守的な予測でも、2035年まで末期腎疾患が年間3%増加し続けることが示されており、血管アクセスカテーテルおよび腹膜透析消耗品への安定した需要が確保されています。

新興経済国における高スループット透析インフラの拡大

中国は2025年に1,200の新しい透析センターを追加し、インドは中小都市の設備拡充に4億5,000万米ドルを割り当て、多くの農村患者が50キロメートル以内で治療を受けられるようにしました。官民パートナーシップが展開を加速させており、Frieseniusは資本支出を分散するフランチャイズモデルのもとでインドに350のクリニックを運営しており、インドネシアやベトナムでも2025年に40%増加した政府入札を通じて同様の拡大が進んでいます。NipuroやTerumoなど現地流通・サービス能力を持つサプライヤーは、トレーニングとメンテナンスをバンドルすることで優先調達契約を獲得し、フットプリントを強化しています。インフラ整備は透析器、血液回路、および補助泌尿器消耗品への対応可能な需要を拡大し、腎臓・泌尿器デバイス市場を牽引しています。

低侵襲およびロボット泌尿器手術の急速な普及

ロボット支援プラットフォームは2025年に米国で12万件の泌尿器手術を担当し、前立腺切除術と部分腎切除術がその65%を占めました。病院はロボット前立腺切除術の平均入院日数が1.8日であるのに対し、開腹手術後は3.2日であることを挙げて200万米ドルの資本コストを正当化し、価値に基づく支払いモデルのもとで再入院ペナルティを削減しています。Boston ScientificのLithoVue Eliteなどの使い捨て尿管鏡は再処理の必要をなくし、交差汚染リスクを抑制し、専用滅菌設備を持たない外来センターにとって魅力的です。ベンダーは耐久財販売から手術ごとの消耗品収益へとシフトし、資本予算が逼迫しても安定したキャッシュフローを確保しています。日本と韓国での早期普及はアジアの変曲点を示しており、ロボット前立腺切除術への保険適用と低侵襲手術への政府インセンティブが後押ししています。

診断および手術ガイダンスへの人工知能の統合

機械学習アルゴリズムは現在、血清クレアチニン上昇の48時間前に急性腎障害を予測し、腎臓専門医が早期に介入して高コストな集中治療入院を回避できるようにしています。尿管鏡検査中、リアルタイム画像認識が90%の精度で結石組成を分類し、断片化時間を15%短縮するレーザー設定を誘導します。FDAは2025年に3つのAIベースの腎機能モニターにブレークスルーデバイス認定を付与し、意思決定支援ソフトウェアへの規制当局の意欲を示しました。CMSはFDA承認のAIツールを使用する手術に対して独自の償還コードを追加し、病院がそれらを採用するための支払いインセンティブを創出しました。ブラジルおよび南アフリカの都市部に展開されたエッジコンピューティングプロトタイプはデータをローカルで処理し、クラウド接続が限られた地域での実行可能性を証明しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 資源制約のある環境での普及を制限する高い資本・消耗品コスト | -1.2% | サハラ以南アフリカ、南アジア、農村ラテンアメリカ | 長期(4年以上) |

| 主要市場における厳格かつ多様な規制承認経路 | -0.9% | FDAと欧州連合医療機器規則の間で特に摩擦が生じるグローバル規模 | 中期(2~4年) |

| 在宅および装着型透析ソリューションに対する不十分な償還フレームワーク | -0.7% | アジア太平洋、中東・アフリカ、南米の新興市場 | 中期(2~4年) |

| 医療グレードポリマーおよび半導体部品のサプライチェーンの脆弱性 | -0.6% | 北東アジアに集中リスクがあるグローバル規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

資源制約のある環境での普及を制限する高い資本・消耗品コスト

単一の血液透析機は1万5,000~2万5,000米ドルのコストがかかり、高所得市場では患者1人あたりの年間消耗品費が1万2,000米ドルを超え、サハラ以南アフリカの1人あたり医療費150米ドルをはるかに上回ります。同地域の末期腎疾患患者の5%未満しか透析を受けておらず、受けている患者も6か月以内に家計の貯蓄を使い果たし、壊滅的な経済的困難に陥ることが多いです。約8万米ドルのホルミウムレーザー砕石機は三次医療センターに限定されており、農村患者は合併症が生じるまで治療を遅らせることを余儀なくされています。メーカーは40%割引の再生品や消耗品の段階的価格設定を提供していますが、保険適用の弱さと断片化した調達が普及を制限しています。政府が専用の腎臓予算を割り当てるか、多国間ドナーが機器を補助するまで、低所得環境全体で普及格差が続くでしょう。

主要市場における厳格かつ多様な規制承認経路

2024年に完全施行された欧州連合の医療機器規則は、旧指令のもとで承認されたデバイスに対して新たな臨床試験を要求し、タイムラインに18~24か月を追加し、コンプライアンスコストを30%引き上げています。対照的に、FDAの510(k)経路は実質的同等性の主張を認め、市場投入までの時間を短縮しますが、市販後サーベイランスが少なく、企業は早期収益のために米国での発売を優先する傾向があります。日本のさきがけ指定はブレークスルーデバイスの迅速審査を提供していますが、相互承認協定は依然として限定的であり、メーカーは地域をまたいでテストと品質監査を重複して実施することを余儀なくされています。2025年のMedTech Europeの調査では、泌尿器デバイスのスタートアップの60%が、並行トラックをナビゲートするリソースが不足しているため、国際展開を少なくとも2年遅らせていることが判明しました。国際医療機器規制当局フォーラムのもとでの調和の遅れは、おそらく2028年以降にコンセンサス基準が生まれるまで、重複コストが続くことを意味します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:カテーテルとステントがボリュームを牽引し、砕石機がプレミアム層を獲得

尿管カテーテルは2025年に市場シェアの22.45%を占め、診断および治療ケアの両方におけるこのセグメントの中心的な役割を示しています。感染管理プロトコルと償還インセンティブが再処理を抑制するため、単回使用設計がすでにユニット販売の70%を占めています。メーカーは留置刺激を最小化する抗石灰化ポリマーと親水性コーティングで差別化を図っています。ホルミウムレーザー砕石機を含む高価格の結石管理デバイスは北米と欧州でプレミアム償還を受けており、アジアおよびラテンアメリカの施設は低コストの空気圧システムを好む傾向がありますが、可処分所得の上昇によりレーザープラットフォームへの選好がシフトしています。サプライヤーは光ファイバーや単回使用バスケットなどの繰り返し消耗品需要を活用し、資本予算が逼迫しても利益率を維持しています。

結石管理デバイスは収益の小さなスライスを占めますが、より高い平均販売価格を誇り、ベンダーの収益性を高めています。抗菌または抗炎症剤でコーティングされた薬剤溶出尿路ステントは感染と石灰化リスクを低減し、入院期間を短縮して再入院ペナルティを低下させます。Teleflexの親水性コーティングガイドワイヤーは挿入力を40%削減する漸進的なイノベーションを示しており、手術時間の短縮につながります。経皮的腎瘻カテーテルは腫瘍が尿管を圧迫するにつれてますます使用されており、臨床医は長期排液中の折れ曲がりに耐えるポリウレタンシャフトを選択することが増えています。これらのトレンドは総じて、材料科学と手術特有の設計を組み合わせることができるサプライヤーが腎臓・泌尿器デバイス市場内で突出した成長を獲得することを示しています。

注記: 個々のセグメントのシェアはレポート購入後に入手可能です

用途別:腎臓疾患が需要を支え、腫瘍学が加速

腎臓疾患は2025年の腎臓・泌尿器デバイス市場シェアの45.65%を占め、頻繁な消耗品とアクセスデバイスを必要とする350万人の透析患者の世界的な設置基盤に支えられています。各血液透析患者は年間約150個の透析器を使用し、資本機器の景気循環的な変動からサプライヤーを守る予測可能な収益を提供しています。腫瘍学サブセグメントは最も急成長しており、低侵襲部分腎切除術と膀胱腫瘍アブレーションが開腹手術に取って代わるにつれて、2031年にかけて9.76%のCAGRを記録しています。北米、欧州、およびアジアの一部における高齢化人口の診断率の上昇が、繊細な切除に特化した単回使用スコープとロボットプラットフォームへの需要を牽引しています。水蒸気療法を含む良性前立腺肥大症の手術は、外来環境が全体的なケアコストを低下させることから、中程度の成長ドライバーとして残っています。

膀胱障害と失禁技術は、人口の高齢化と肥満有病率の上昇に関連した安定した中一桁台の成長を示しています。自己使用に最適化された間欠カテーテルはユーザー中心の設計を強調し、仙骨神経調節装置はバッテリー寿命とワイヤレスプログラム可能性を拡張しています。尿路結石症の症例は食事および気候要因によって変動しますが、地球温暖化と食事中のナトリウム摂取量の増加は長期的にボリュームの増加を示唆しています。先天性異常と外傷は小さいながらも高価値のニッチであり、専門的なポートフォリオと緊密な外科医との関係を持つサプライヤーに報いています。全体として、用途レベルの多様化が腎臓・泌尿器デバイス市場全体の収益変動を平滑化しています。

技術別:低侵襲システムが支配し、ロボットとAIが加速

2025年、低侵襲システムは腎臓・泌尿器デバイス市場の技術セグメント市場シェアの36.54%を占め、2031年にかけて9.21%のCAGRが予測されています。軟性尿管鏡のコストは2020年の5万米ドルから3万米ドル未満に低下し、特にアジア太平洋地域の中堅病院へのアクセスが改善されました。Intuitive Surgicalの8,500台の設置基盤を擁するロボットプラットフォームは、2025年に米国で12万件の泌尿器手術を実施し、有利な償還政策により日本と韓国でも拡大しています。病院は入院期間と再入院ペナルティを削減するとして、ロボットシステムへの200万米ドルの投資を正当化しています。Boston ScientificのLithoVue Eliteなどの単回使用尿管鏡は、キャッシュフローの予測可能性を高め、交差汚染リスクを排除しています。

AI統合ツールは2025年に市場の5%未満を占めましたが、FDAのブレークスルーデバイス認定と償還インセンティブに牽引され、多大な研究開発投資を集めました。リアルタイムアルゴリズムは90%の精度で結石組成を分類し、断片化時間を15%短縮します。MedtronicのAIガイドナビゲーションは経皮的腎結石除去術中の放射線被曝を30%低減します。ブラジルと南アフリカでテストされたエッジコンピューティングプロトタイプは帯域幅が限られた地域でAIワークフローを検証し、新興市場での成長を示しています。2027年のFDAの医療機器としてのソフトウェアガイダンスで期待される規制の明確化は、普及を加速させ収益源を多様化する可能性があります。

注記: 個々のセグメントのシェアはレポート購入後に入手可能です

エンドユーザー別:病院が収益をリード、在宅ケアが最速成長

2025年、病院・クリニックは市場の58.65%を占め、経皮的腎結石除去術などの複雑な手術に必要な高資本機器の要件に牽引されました。学術センターはロボットシステムと体外衝撃波砕石機に投資し、多職種チームとボリュームディスカウントを活用しました。外来手術センターは、支払者が外来環境を優遇するにつれて、米国の泌尿器手術のシェアを2020年の22%から35%に増加させました。FreeseniusやDaVitaなどの透析チェーンは、専属クリニックネットワークを通じてデバイス購入を標準化し、予測可能な消耗品需要を確保しました。在宅ケア環境は2031年にかけて10.22%のCAGRで成長し、バンドル支払いモデルと在宅透析の普及拡大から恩恵を受けました。QuantaのSC+ユニットなどのポータブルシステムは農村部や災害地域へのアクセスを拡大し、インフラコストを削減しました。これらの変化は、市場における病院中心から分散型・患者中心の提供モデルへの移行を反映しています。

地域分析

北米は2025年に42.32%の収益シェアを維持し、充実した支払者償還と高い手術ボリュームに支えられました。メディケアの透析セッションあたり約240米ドルのバンドル支払いはデバイス需要の予測可能な下限を生み出し、民間保険会社は通常30%から50%多く支払います。カナダの単一支払者モデルは積極的な割引を交渉しますが、安定したボリュームが低い単価を相殺します。メキシコの活況を呈する民間病院セグメントは、医療観光と国内の富の成長に牽引され、2023年から2025年の間にロボット手術の設置数を倍増させました。これらのダイナミクスは、北米の腎臓・泌尿器デバイス市場において成熟しているが安定した成長軌跡を維持しています。

アジア太平洋地域は最も急成長している地域であり、透析を必須サービスとして扱う中国とインドの公衆衛生プログラムに牽引され、2031年にかけて8.54%の成長を示しています。中国の国家保険は現在全国で透析を償還しており、インドの国家プログラムは2028年までに5,000の新センターを追加することを目指し、機器への長期的な需要を固めています。日本の人口動態プロファイル(市民の33%が65歳以上)は失禁および良性前立腺肥大症デバイスの普及を促進し、韓国はロボット前立腺切除術の償還を拡大し、2025年の手術ボリュームが40%急増しました。オーストラリアのAI統合尿管鏡に対する迅速な規制経路は地域のイノベーション普及をさらに促進しています。製造とサービス能力を現地化するサプライヤーは、アジア太平洋地域の腎臓・泌尿器デバイス市場の拡大を取り込む立場にあります。

欧州は複雑な状況を呈しています。ドイツのDRG(診断群分類)システムは効率性を促進し、病院を滅菌オーバーヘッドを削減する単回使用デバイスへと誘導していますが、英国の集中調達はコストを重視し、イノベーションの普及を遅らせています。南欧は資本予算が不足していますが、透析インフラのために欧州連合構造基金に依存しており、定期的な調達スパイクを提供しています。中東はより広範な医療システム改革の一環として透析に多大な投資を行っています。一方、アフリカは不均一に進歩しており、都市部のハブが先進的な泌尿器技術を採用し、農村部はドナー支援に依存しています。南米は二層構造のシステムを持ち、民間保険会社がブラジルとアルゼンチンで高級デバイスをカバーする一方、公的システムは予算が逼迫しており、先進技術の普及を制限しています。これらの多様な軌跡は、腎臓・泌尿器デバイス市場全体で調整されたゴートゥーマーケット戦略を必要としています。

競合状況

腎臓・泌尿器デバイス市場は中程度に集中しており、上位5社が収益の55%を占めています。この集中は、地域企業や新興技術プレーヤーが存在感を確立する機会を生み出しています。Baxterは透析器から腎臓医薬品に至る垂直統合を活用し、主要な透析組織との複数年契約を確保しています。Frieseniusは4,200のクリニックの広範なネットワークにより、独自のデバイスと消耗品に対する専属顧客基盤から恩恵を受け、安定した上流需要を確保しています。Boston ScientificとMedtronicは、心臓血管およびロボティクス部門からのクロスセル機会を活用して、泌尿器セグメントでの地位を強化しています。MedtronicによるMazor Roboticsのナビゲーション資産の買収は、ロボティクスと介入腎臓学の間の戦略的整合性を示しています。

市場における破壊的イノベーションはポータビリティとAIに焦点を当てています。Quanta Dialysis Technologiesは農村クリニックや災害救援シナリオ向けに設計された9.5キログラムの血液透析機を導入しました。Outset Medicalのオールインワンシステムは外部水処理の必要をなくし、設置コストを60%削減します。OlympusとKarl Storzは、AI対応結石分類アルゴリズムの特許出願をリードしており、新たな競争の場の出現を示しています。サプライヤーはますますハードウェアとソフトウェアエコシステムを統合し、分析と意思決定支援サブスクリプションを通じてユーザーを囲い込んでいます。サプライチェーンリスクを軽減し、地域調達義務に準拠するため、メーカーはインドおよび東南アジアへの事業移転を進め、腎臓・泌尿器デバイスセクター全体のコスト構造を最適化しています。

規模の優位性は依然として重要ですが、克服不可能ではありません。ポータブルデバイスセグメントのスタートアップは生産を契約製造業者にアウトソーシングし、固定費を削減して規制承認を加速させています。既存プレーヤーは戦略的買収でこのトレンドに対抗しており、例えばTeleflexによるPalette Life Sciencesの買収は親水性コーティングの知的財産でポートフォリオを拡大しています。バイオ人工腎臓の開発競争は企業とベンチャーキャピタルの両方の投資を集めており、Frieseniusは専用の研究開発センターを設立するために5,000万米ドルを投じています。支払者のインセンティブと患者の選好が進化するにつれて、在宅ケアとAI統合技術にポートフォリオを合わせる企業は、腎臓・泌尿器デバイス市場で競争上の優位性を獲得する立場にあります。

腎臓・泌尿器デバイス産業リーダー

Fresenius Medical Care AG & Co. KGaA

Baxter International Inc.

Boston Scientific Corporation

Becton, Dickinson and Company

B. Braun Melsungen AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:FDAは良性前立腺肥大症(BPH)患者の治療のための前立腺尿道ステントであるProVeeシステムを承認しました。

- 2024年12月:RELIEF尿管ステントは、膀胱尿管逆流(患者の不快感の重大な原因)の予防のために承認された最初かつ唯一のステントとしてFDA認可を受けました。RELIEFの独自の縫合設計により、尿管口が自然に開閉し、膀胱尿管逆流を防止します。

世界の腎臓・泌尿器デバイス市場レポートの範囲

レポートの範囲によると、腎臓・泌尿器デバイスは腎臓、膀胱、および尿路の状態を診断・治療するために使用される専門的な医療ツールです。ステント、ガイドワイヤー、カテーテルなどの機器が含まれます。これらのデバイスは腎不全、尿失禁、およびその他の泌尿器疾患などの疾患の管理に役立ちます。

腎臓・泌尿器デバイス市場は、製品別(尿管カテーテル、経皮的腎瘻カテーテル、尿路ステント、結石管理デバイス(結石バスケット、砕石機)、泌尿器ガイドワイヤー、腎拡張器、その他の製品)、用途別(尿路結石症、泌尿器がん、良性前立腺肥大症、膀胱障害・失禁、腎臓疾患、その他の用途)、エンドユーザー別(病院・クリニック、外来手術センター、透析センター、在宅ケア環境、その他のエンドユーザー)、技術別(低侵襲、ロボット、使い捨て、AI統合)、地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)でセグメント化されています。市場予測は金額(米ドル)で提供されます。市場レポートはまた、世界の主要地域にわたる17か国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| 尿管カテーテル |

| 経皮的腎瘻カテーテル |

| 尿路ステント |

| 結石管理デバイス(結石バスケット、砕石機) |

| 泌尿器ガイドワイヤー |

| 腎拡張器 |

| その他の製品 |

| 尿路結石症 |

| 泌尿器がん |

| 良性前立腺肥大症(BPH) |

| 膀胱障害・失禁 |

| 腎臓疾患 |

| その他の用途 |

| 病院・クリニック |

| 外来手術センター |

| 透析センター |

| 在宅ケア環境 |

| その他のエンドユーザー |

| 低侵襲システム |

| ロボット支援プラットフォーム |

| 使い捨て・単回使用デバイス |

| AI統合診断・手術支援 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品別 | 尿管カテーテル | |

| 経皮的腎瘻カテーテル | ||

| 尿路ステント | ||

| 結石管理デバイス(結石バスケット、砕石機) | ||

| 泌尿器ガイドワイヤー | ||

| 腎拡張器 | ||

| その他の製品 | ||

| 用途別 | 尿路結石症 | |

| 泌尿器がん | ||

| 良性前立腺肥大症(BPH) | ||

| 膀胱障害・失禁 | ||

| 腎臓疾患 | ||

| その他の用途 | ||

| エンドユーザー別 | 病院・クリニック | |

| 外来手術センター | ||

| 透析センター | ||

| 在宅ケア環境 | ||

| その他のエンドユーザー | ||

| 技術別 | 低侵襲システム | |

| ロボット支援プラットフォーム | ||

| 使い捨て・単回使用デバイス | ||

| AI統合診断・手術支援 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

腎臓・泌尿器デバイス市場の現在の規模はどのくらいですか?

市場は2026年に73億米ドルであり、2031年までの予測値は102億5,000万米ドルです。

市場はどのくらいの速さで成長すると予測されていますか?

2026年から2031年の間に7.01%のCAGRで拡大する見込みです。

どの地域が最も速く成長していますか?

アジア太平洋地域は2031年にかけて8.54%のCAGRで成長し、他のすべての地域を上回る見込みです。

どの用途が最も多くの収益を生み出していますか?

腎臓疾患が2025年収益の45.65%をリードしており、透析消耗品への高い需要に牽引されています。

最も速い技術成長を見せているセグメントはどれですか?

ロボット支援プラットフォームは、精密さとより速い回復時間に対する外科医の選好により9.21%で成長しています。

この分野の主要企業はどこですか?

Baxter、Fresenius、Boston Scientific、Medtronic、B. Braunが合わせて世界収益の55%を占めています。

最終更新日: