尿流量計市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

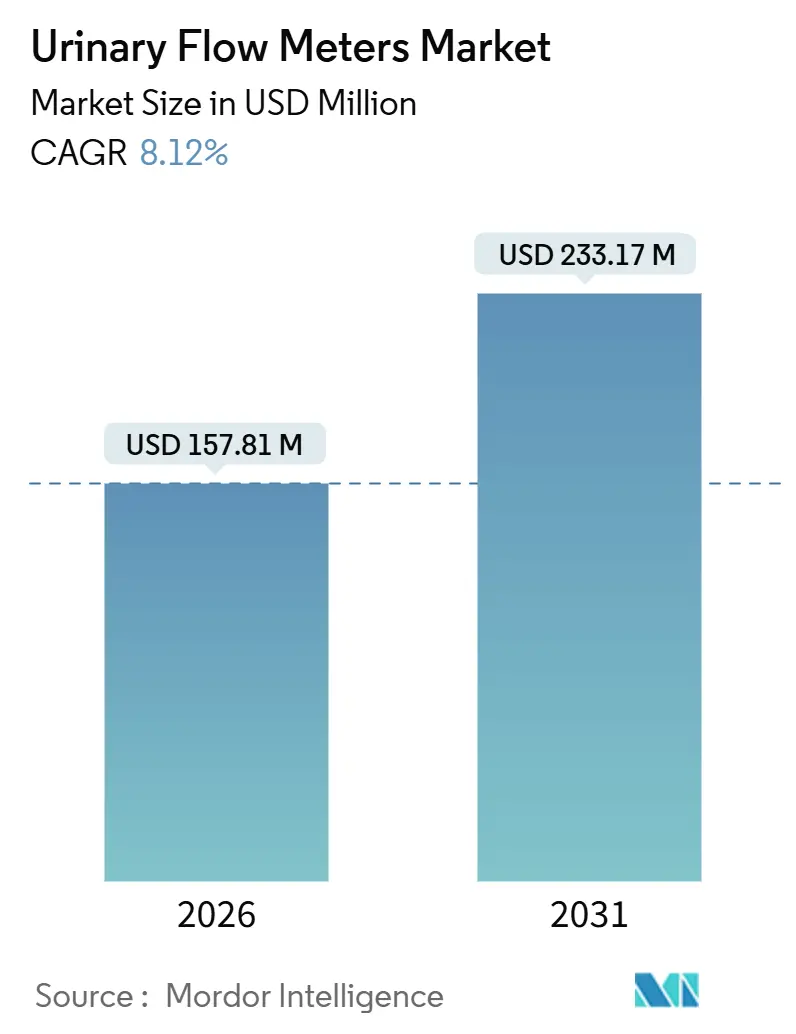

| 市場規模 (2026) | 157.81 百万米ドル |

| 市場規模 (2031) | 233.17 百万米ドル |

| 成長率 (2026 - 2031) | 8.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

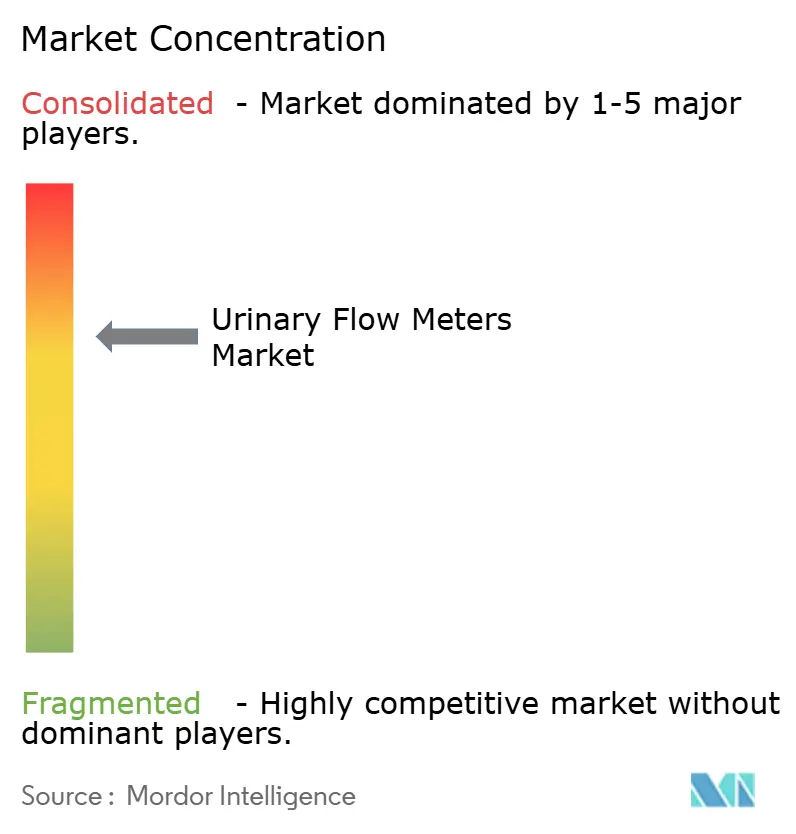

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる尿流量計市場分析

尿流量計市場規模は2026年に1億5,781万USDと推定され、2031年までに2億3,317万USDに達すると予測されており、同期間にCAGR 8.12%で拡大します。成長の勢いは、ワイヤレス接続、人工知能、および在宅モニタリングに対する規制上の支援に支えられており、これらが診断活動を病院中心のモデルから転換させています。遠隔尿流量測定に対するメディケアの償還、分散型試験のためのFDAのTEMPOパイロット、およびEUのソフトウェア分類の簡素化が商業的な市場投入を加速させています。Laborie、MMS、およびMEDICAがニッチ資産を統合する一方、スタートアップ企業がスマートフォン音響技術とSaaS分析を追求しており、競争の激しさは中程度です。アジア太平洋地域のインフラ整備、高齢化人口、および30%未満のデバイス普及率が長期的な成長余地を提供している一方、サイバーセキュリティ規制と資本制約が近期の普及に重くのしかかっています。

主要レポートのポイント

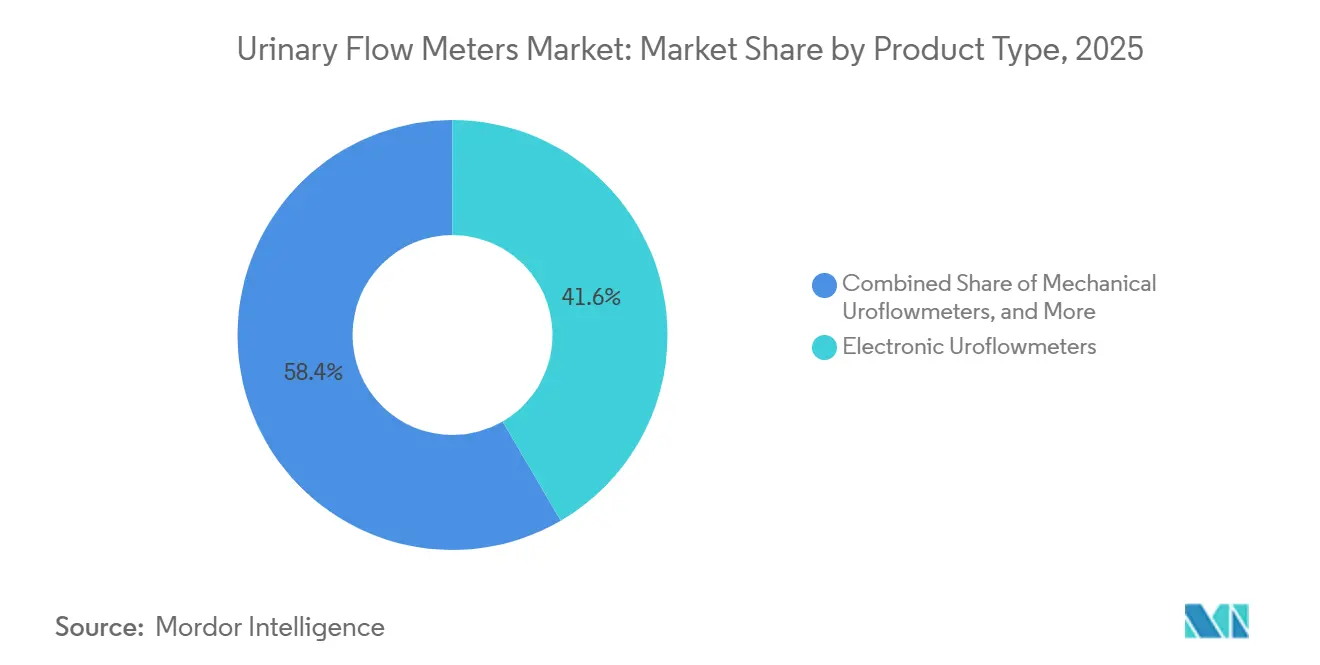

- 製品タイプ別では、電子式尿流量計が2025年に市場シェア41.55%でリードし、ワイヤレス型は2031年までにCAGR 9.25%で拡大する見込みです。

- 携帯性別では、据置型およびベンチトップシステムが2025年の尿流量計市場規模の54.53%のシェアを占め、在宅用スマートデバイスは2031年までにCAGR 10.85%が見込まれます。

- 用途別では、良性前立腺肥大症が2025年の尿流量計市場規模の41.23%を占め、小児泌尿器科は予測期間全体でCAGR 9.55%で拡大しています。

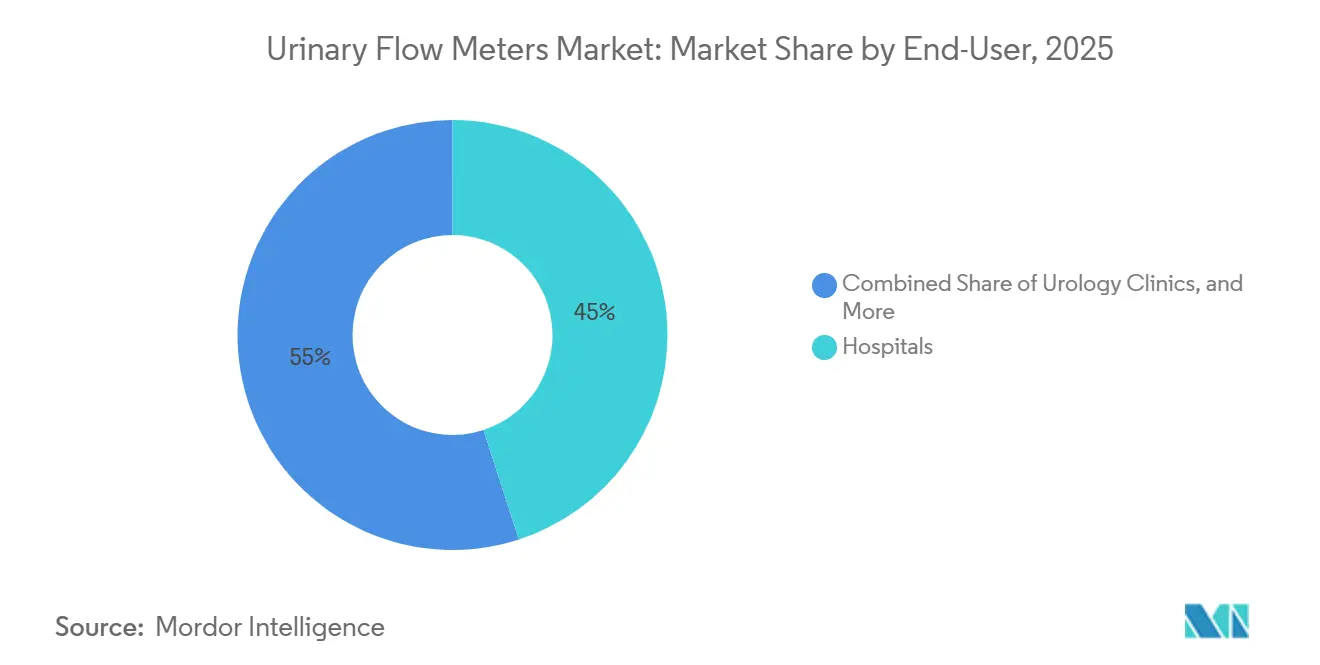

- エンドユーザー別では、病院が2025年に尿流量計市場シェアの45.03%を占め、在宅ケア環境は2031年までにCAGR 11.11%で成長する見込みです。

- 地域別では、北米が2025年に38.13%の収益シェアでリードし、アジア太平洋地域は2031年までにCAGR 9.81%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の尿流量計市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| BPHおよび尿失禁の有病率の上昇 | +2.1% | 北米、欧州、および高齢化が進むアジア太平洋市場に集中するグローバル市場 | 長期(4年以上) |

| 世界的な人口高齢化 | +1.8% | グローバル、特に日本、韓国、西欧、および北米 | 長期(4年以上) |

| ワイヤレスおよびポータブルデバイスにおける技術的進歩 | +1.5% | 北米およびEUでの早期普及、アジア太平洋地域での大規模展開 | 中期(2〜4年) |

| 在宅デジタル尿流量測定に対するFDAの承認 | +1.3% | 北米、EUおよびアジア太平洋地域の規制調和への波及効果を含む | 短期(2年以内) |

| 新たなSaaS収益を創出するAI駆動型予測分析 | +1.0% | 北米およびEU、アジア太平洋地域でのパイロット展開 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

BPHおよび尿失禁の有病率の上昇

下部尿路症状は51〜60歳の男性の50%以上、80歳以上の男性の90%以上に影響を与えており、主に経済サイクルの影響を受けない安定した需要基盤を確立しています[1]米国国立糖尿病・消化器・腎臓病研究所、「男性における下部尿路症状」、niddk.nih.gov。尿失禁はこの患者層をさらに拡大させており、未診断率は40〜60%と推定されています。尿流量測定は、患者を侵襲的検査や手術に振り分ける第一選択の非侵襲的スクリーニング検査として機能します。外来クリニックや在宅への移行は測定頻度を高め、診断精度を向上させ、偽陽性手術の件数を削減します。償還範囲の拡大は反復検査をさらに支援し、BPHケアパスウェイにおけるゲートキーパーとしての尿流量測定の役割を強化しています。

世界的な人口高齢化

国際連合は、65歳以上の人口が2050年までに16億人に達し、2022年の水準の2倍になると予測しています。加齢による排尿筋の変化と前立腺肥大はデバイス需要と密接に相関しています。日本、韓国、イタリアはすでに高齢者比率が28%を超えており、中国とインドは急速な高齢化段階に入りつつあります。中国の国家衛生健康委員会は、2024年に泌尿器科受診が18%増加し、外来全体の成長を上回ったと指摘しています。在宅尿流量計は、介護負担と入院再入院を軽減する「在宅での高齢化」政策と合致しており、日本と韓国での償還認定が普及への大きな障壁を取り除いています。

ワイヤレスおよびポータブルデバイスにおける技術的進歩

Bluetooth Low EnergyとWi-Fi 6は消費電力と部品コストを低下させ、リアルタイムデータをクラウドにストリーミングするコンパクトなデバイスを実現しています。2025年にIEEEで発表されたポータブルシステムは、500g未満の重量で重量法標準との95%の相関を達成しました[2]IEEE、「統合ソフトウェアを備えたポータブル尿流量測定システム」、ieeexplore.ieee.org。機械学習と組み合わせたスマートフォンのマイクロフォンは96%の精度を達成しており、専用ハードウェアへのコモディティ化圧力を示唆しています。低価格化はコスト敏感な地域への普及を促し、直接消費者向けの流通経路を支援し、設備投資を病院から患者および支払者へとシフトさせています。

在宅デジタル尿流量測定に対するFDAの承認

2025年12月に開始されたTEMPOパイロットは、接続された泌尿器科モニターを迅速審査トラックに位置付けています[3]米国食品医薬品局、「デジタルヘルス技術のためのTEMPOパイロットプログラム」、fda.gov。Bright UroのGleanシステムはこの経路を利用して2025年4月に510(k)認可を取得し、カテーテルを使用しないワイヤレス性能を実証しました。メディケアがCPTコード99453、99454、99457に泌尿器科パラメーターを追加したことで、医療提供者に請求メカニズムが与えられ、デバイスの経済性が在宅での保険適用使用へとシフトしています。EU規制当局はSaaS尿流量測定をクラスIIaに分類することで同期し、証拠要件の負担を軽減し、市場投入のタイムラインを短縮しています。

制約の影響分析*

| 制約 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高度なシステムの高い初期費用 | -1.2% | グローバル、特に価格敏感なアジア太平洋地域および南米市場で深刻 | 短期(2年以内) |

| 熟練人材の必要性と患者コンプライアンスの不一致 | -0.9% | グローバル、医療リテラシーが低い地域でより顕著 | 中期(2〜4年) |

| 調達を遅らせるデータプライバシー/サイバーセキュリティの障壁 | -0.7% | HIPAAおよびGDPRの厳格な執行による北米およびEU | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高度なシステムの高い初期費用

圧力流量測定機能を追加した病院グレードのユニットは1万5,000〜4万USDの価格帯にあり、設備投資計画において画像診断機器やロボットプラットフォームとのトレードオフを強いられます。2024年の調査では、米国の診療科の38%が予算の再配分により機器の更新を延期したことが明らかになりました[4]米国泌尿器科学会、「設備投資トレンド調査2024」、auanet.org。新興市場はさらに厳しい制約に直面しており、一人当たりの機器予算は北米の約10分の1です。リースおよび従量課金モデルは現金支出を60〜70%削減できますが、まだ初期段階にあります。500USD未満の在宅用デバイスは施設調達を回避できますが、患者の自己負担が必要になることが多いです。2年間で1,200USDのエピソード・オブ・ケアの節約が実証されており、価値の訴求となりますが、依然として支払者との合意が必要です。

熟練人材の必要性と患者コンプライアンスの不一致

2024年の監査では、排尿量の少なさや患者の不安により、病院検査の31%が技術的に不十分であることが明らかになりました[5]泌尿器科学ジャーナル、「尿流量測定の技術的妥当性監査」、jurology.com 。在宅用デバイスはセンサーの誤配置や説明書の誤読により課題をさらに拡大させます。JMIRは、proudPユーザーの24%が有効なデータを取得するためにコーチングを必要としたと報告しています。専門医不足が迫っており、米国泌尿器科学会(AUA)は2035年までに需要に対して30%の不足を予測しています。自動品質管理アラートは有効ですが、ソフトウェアの複雑さと規制上の負担を増加させます。反復測定へのコンプライアンスは3ヶ月後に60%まで低下し、長期的なメリットを損ないます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ワイヤレス型が従来の電子システムを上回る

電子式ユニットは2025年の尿流量計市場で41.55%のシェアを占め、多パラメーター研究のための病院ラボに組み込まれています。予測期間中、ワイヤレスデバイスはBluetooth Low EnergyとWi-Fi 6接続がケーブルを不要にし、外来ケアをサポートすることで、CAGR 9.25%を記録すると予測されています。

電子プラットフォームはHL7レコードと統合し、2万〜3万5,000USDのプレミアムを要求し、更新サイクルを通じて既存企業を固定化しています。対照的に、流量、圧力、超音波センサーと組み合わせるモジュール式ワイヤレスハブにより、病院はシステム全体を交換することなく機能を追加できます。同時に、1,000USD未満のユニットにより、小規模クリニックが迅速にアップグレードできます。i-Flowウェアラブルなどの学術プロトタイプは92%の精度と500g未満を実証しており、小型化の速度を強調しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

携帯性別:在宅用デバイスがケア提供を再定義

据置型システムは2025年の尿流量計市場シェアの54.53%を占め、精度と多パラメーター統合において優位性があります。メディケアの2024年CPT追加により、在宅用尿流量測定が患者負担から償還対象へと転換し、このセグメントでCAGR 10.85%の予測が生まれています。

2025年4月に認可されたBright UroのGleanシステムは、暗号化されたデータを臨床医のダッシュボードにストリーミングするスマートフォン連携を備えた在宅用設計の典型例です。ポータブルユニットはクリニックと外来センターを橋渡ししますが、音響シグネチャーを活用したスマートフォンアプリが低重症度スクリーニングにおいてハードウェアを下回る可能性があります。経済的な転換点は小売価格300USD未満であり、直接消費者向けチャネルを可能にし、設備投資を支払者と患者にシフトさせます。

用途別:小児泌尿器科が成長のフロンティアとして台頭

良性前立腺肥大症は2025年の尿流量計市場規模の41.23%を占め、臨床医が侵襲的尿動態検査の前に尿流量測定に依存しています。小児泌尿器科は先天性異常に対する放射線を使用しない診断に牽引され、2031年までにCAGR 9.55%で上昇すると予測されています。

2024年の研究では、流量測定と超音波の組み合わせが小児の膀胱尿管逆流の検出において87%の感度を達成し、カテーテルを使用しない排尿性膀胱尿道造影に匹敵することが示されました。女性の尿失禁と神経因性膀胱は、解剖学的に特化した設計と長期モニタリングを必要とする未開拓のニッチを代表しています。尿道狭窄手術後の四半期ごとのサーベイランスは、有病率が低いにもかかわらず、高稼働率デバイスへの安定した需要を確保しています。

エンドユーザー別:在宅ケア環境が病院中心モデルを破壊

病院は2025年の尿流量計市場シェアの45.03%を占め、良性前立腺肥大症の診断と術前評価のゲートウェイとしての役割を反映しており、尿流量測定は圧力流量検査や膀胱鏡検査と連携しています。米国の泌尿器科部門の設備投資予算は年間50万〜200万USDの範囲にあり、尿流量計は資金調達において画像診断スイートや手術ロボットと直接競合しています。この施設的な優位性にもかかわらず、出来高払いクリニックと診断センターは多パラメーター研究を必要とする複雑な症例を引き続き担当しており、支払者の圧力がマージンを縮小させる中でも高仕様機器への需要を維持しています。米国の経尿道的切除術の60%を実施する外来手術センターは、主に術後サーベイランスのために流量計を導入しており、これは低ボリュームながらコンプライアンス主導の用途であり、稼働率を安定的に維持するのに役立っています。

在宅ケア環境は最も急成長するチャネルを代表しており、遠隔モニタリング償還と直接消費者向け販売が診断を病院の外へと引き出すことで、2031年までにCAGR 11.11%で拡大しています。2025年12月のJMIRによるproudPモバイルアプリに関する研究では、在宅尿流量測定が患者一人当たりのクリニック受診を2.3回削減し、ケアのエピソードごとに600〜800USDを節約したことが示されました。このシフトにより、メーカーはサービスとトレーニングをバンドルした施設向け契約と、低価格と簡素なオンボーディングを優先する電子商取引モデルのバランスを取ることを余儀なくされています。デュアルチャネル戦略は、チャネルコンフリクトを回避するために、個別の規制ラベリング、別々の技術サポート経路、および差別化された価格設定を必要とします。これらのトラックを調和させるベンダーは、普及がプロフェッショナルと消費者の両方の環境に広がるにつれて、尿流量計市場の不均衡なシェアを獲得する立場にあります。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年の尿流量計市場収益の38.13%を占め、年間120万件の処置と早期のワイヤレス普及に支えられています。メディケアの遠隔モニタリングコードが医師の採用を促進しており、カナダは主に州ごとの償還の変動により遅れをとっています。

アジア太平洋地域は2031年までにCAGR 9.81%が見込まれており、最も成長の速い地域として、中国とインドが臨床ニーズの30%未満からデバイス普及率を拡大しています。中国は2024年に泌尿器科受診が18%増加を記録し、日本と韓国は在宅用デバイスを償還対象の耐久医療機器として分類し、需要を刺激しています。インドの国内製造により輸入関税が削減され、多国籍企業の製品に対する価格競争力が向上しています。

欧州はドイツ、英国、フランスでのバンドル償還を通じて堅調な普及を維持しています。湾岸協力会議(GCC)の投資とブラジルの民間クリニックが新興地域の売上を促進していますが、償還のギャップが南米とアフリカの一部での施設展開を遅らせています。多国籍企業はそのため、今後5年間の主要な成長レバーとしてアジア太平洋地域を位置付けています。

競合状況

Laborie、MMS、およびMEDICAは合わせて相当なシェアを有しているものの支配的ではなく、中程度に集中した尿流量計産業を定義しています。Laborieの2025年11月のJADAシステム買収と2023年のUrotronicの買収は、診断と治療デバイスを結びつけるボルトオン戦略を示しています。Boston ScientificによるAxonicsの37億USDの取引は、大手戦略企業が診断をより広範な尿禁制ポートフォリオに組み込んでいることを示しています。

技術的差別化は現在、±2%で頭打ちとなったセンサー精度よりもAI分析と接続性に集中しています。Natureの研究では、機械視覚が人間の解釈を上回ることが明らかになり、ベンダーは定期的な料金を伴うSaaSモデルへと向かっています。特許活動は音響流量測定、クラウドダッシュボード、ウェアラブルセンサーに集中しており、アルゴリズムに焦点を当てた知的財産紛争を予兆しています。

FDAのサイバーセキュリティおよびEUのソフトウェア標準への規制コンプライアンスは、小規模企業がセキュアコーディングと侵入テストに15〜20%のコストプレミアムを吸収するため、参入障壁を形成しています。proudPやUroMemsなどの破壊的企業は女性ケアや埋め込み型センサーにおける未開拓のニッチを追求していますが、規模拡大のために増大するコンプライアンス負担を乗り越える必要があります。

尿流量計産業リーダー

Andromeda Medizinische Systeme

Laborie

MEDICA S.p.A

MMS Medical Measurement Systems

NOVAmedtek

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:クリーブランドクリニックがGlean尿動態システムを導入し、完全な尿動態モニタリングへの初のワイヤレス・カテーテルフリーアプローチを実現しました。

- 2025年4月:Bright UroがGlean尿動態システムに対してFDA 510(k)認可K243052を取得しました。これはリアルタイムデータを臨床医に送信するワイヤレスの在宅操作可能なデバイスです。

世界の尿流量計市場レポートの範囲

レポートの範囲によると、尿流量計(尿流量測定装置)は、排尿中の尿流量、尿量、および尿流パターンを測定するために使用される診断用医療機器です。これらは、閉塞や膀胱筋の活動低下などの異常を特定することにより、下部尿路機能を評価するのに役立ちます。これらのデバイスは、良性前立腺肥大症(BPH)、尿失禁、およびその他の排尿障害などの状態の評価に一般的に使用されます。

尿流量計市場のセグメンテーションには、製品タイプ、携帯性、用途、エンドユーザー、および地域が含まれます。製品タイプ別では、市場は電子式、機械式、ワイヤレス/デジタル尿流量計にセグメント化されています。携帯性別では、市場は据置型/ベンチトップシステム、ポータブル/ハンドヘルドシステム、および在宅用スマートデバイスにセグメント化されています。用途別では、市場は良性前立腺肥大症(BPH)、尿失禁、神経因性膀胱障害、尿道狭窄・閉塞、および小児泌尿器科にセグメント化されています。エンドユーザー別では、市場は病院、泌尿器科クリニック、診断センター、外来手術センター、および在宅ケア環境にセグメント化されています。地域別では、世界市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(USD)を提供しています。

| 電子式尿流量計 |

| 機械式尿流量計 |

| ワイヤレス/デジタル尿流量計 |

| 据置型/ベンチトップシステム |

| ポータブル/ハンドヘルドシステム |

| 在宅用スマートデバイス |

| 良性前立腺肥大症(BPH) |

| 尿失禁 |

| 神経因性膀胱障害 |

| 尿道狭窄・閉塞 |

| 小児泌尿器科 |

| 病院 |

| 泌尿器科クリニック |

| 診断センター |

| 外来手術センター |

| 在宅ケア環境 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 電子式尿流量計 | |

| 機械式尿流量計 | ||

| ワイヤレス/デジタル尿流量計 | ||

| 携帯性別 | 据置型/ベンチトップシステム | |

| ポータブル/ハンドヘルドシステム | ||

| 在宅用スマートデバイス | ||

| 用途別 | 良性前立腺肥大症(BPH) | |

| 尿失禁 | ||

| 神経因性膀胱障害 | ||

| 尿道狭窄・閉塞 | ||

| 小児泌尿器科 | ||

| エンドユーザー別 | 病院 | |

| 泌尿器科クリニック | ||

| 診断センター | ||

| 外来手術センター | ||

| 在宅ケア環境 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年の尿流量計市場の予測値はいくらですか?

市場は2031年までに2億3,317万USDに達すると予測されています。

2031年までに最も急成長する地域はどこですか?

アジア太平洋地域は予測期間中にCAGR 9.81%と最高の成長率を記録すると予測されています。

現在、市場シェアでリードしている製品セグメントはどれですか?

電子式尿流量計が現在の収益の41.55%を占めています。

在宅用デバイスが普及している理由は何ですか?

遠隔モニタリングの償還コードとFDAの支援により、在宅用デバイスが保険適用の対象となり、診断が病院の外へとシフトしています。

急速な普及を妨げる主要な制約は何ですか?

高度なシステムの高い初期費用は、特に価格敏感な地域において、依然として重大な短期的障壁となっています。

人工知能はこの分野にどのような影響を与えていますか?

AI分析は診断精度を向上させ、ハードウェア販売よりも高いマージンをもたらすSaaS収益モデルを可能にします。

最終更新日: