尿検査市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 4.19 十億米ドル |

| 市場規模 (2031) | 5.68 十億米ドル |

| 成長率 (2026 - 2031) | 6.26% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる尿検査市場分析

尿検査市場規模は2025年に39億6,000万米ドルと評価され、2026年の41億9,000万米ドルから2031年には56億8,000万米ドルに達すると推定され、予測期間(2026〜2031年)中の年平均成長率は6.26%です。

臨床需要は、慢性腎臓病患者数の拡大、糖尿病スクリーニング義務の拡大、および手動レビュー率を3%未満に低減する自動化・高スループット分析装置への病院投資を背景に生じています。人工知能モジュールは現在、尿沈渣画像をほぼリアルタイムで解釈し、従来は主観的であった検査工程に一貫性をもたらしています。支払者がサービスを患者に近づけ、規制当局がサイバーセキュリティおよびデータプライバシーの要件を明確化するにつれ、ポイント・オブ・ケアシステムおよび接続型ホームデバイスが最も急速に成長しています。同時に、中国の集中調達プログラムおよび欧州のDRGベースの診療報酬は消耗品マージンを圧迫しており、サプライヤーは測定可能な付加価値をもたらす試薬・分析装置バンドルおよびクラウド分析の強調へと方向転換しています。

主要レポートのポイント

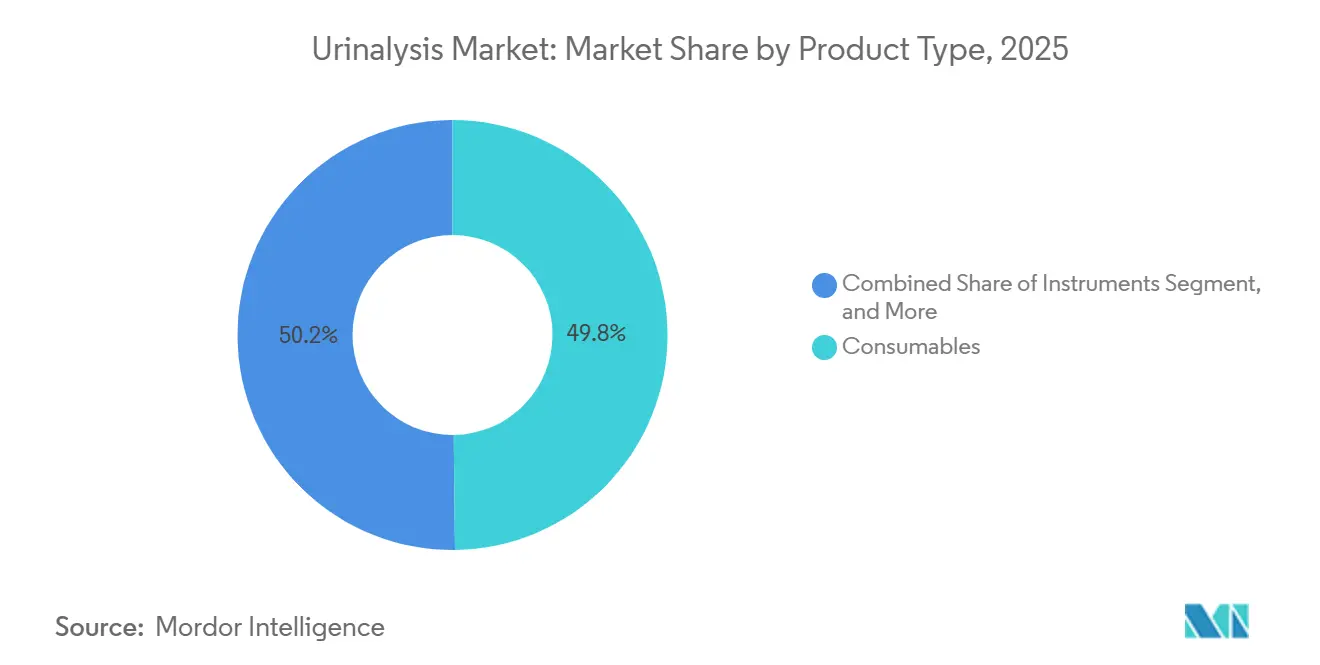

- 製品別では、消耗品が2025年の尿検査市場シェアの49.82%を占めてリードし、ポイント・オブ・ケア機器は2031年にかけて年平均成長率7.06%で拡大する見込みです。

- 検査タイプ別では、生化学パネルが2025年の尿検査市場規模の46.27%を占め、感染症検出は2031年にかけて年平均成長率9.63%で拡大する見込みです。

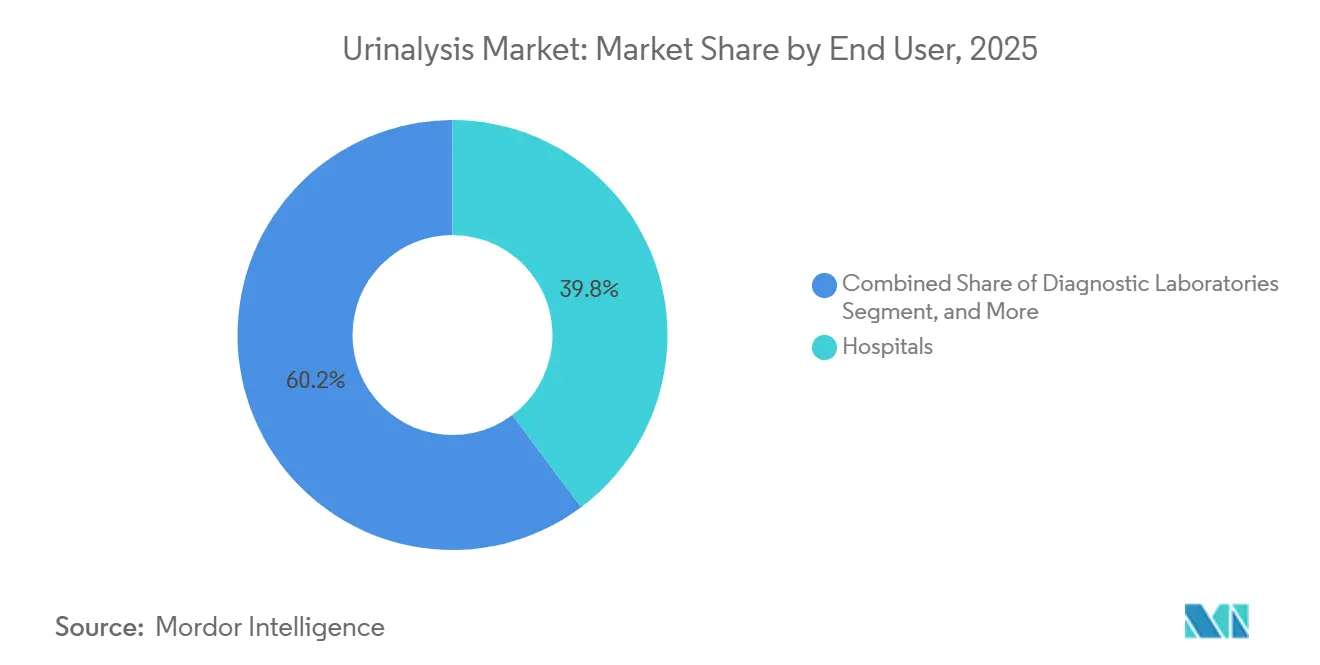

- エンドユーザー別では、病院が2025年の尿検査市場シェアの39.79%を占め、在宅ケア環境は2026〜2031年にかけて年平均成長率8.18%が見込まれます。

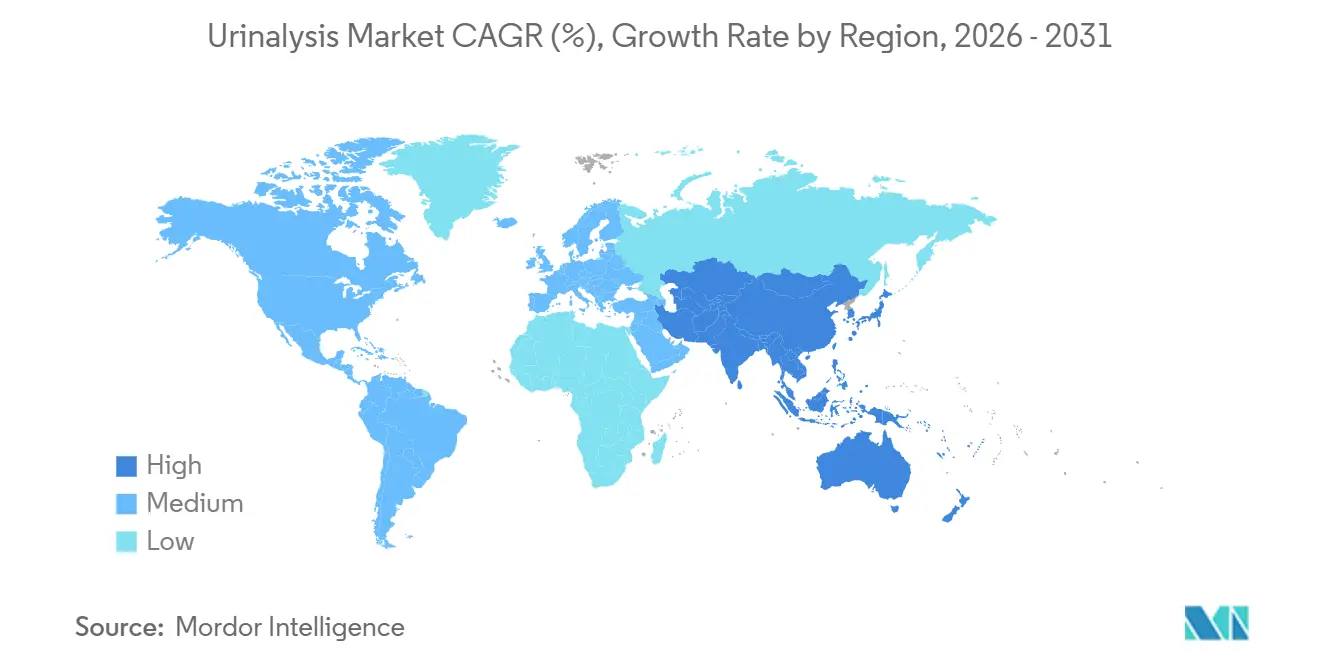

- 地域別では、北米が2025年の尿検査市場シェアの36.78%を維持し、アジア太平洋は2031年にかけて年平均成長率9.28%で最も速い地域成長を記録すると予測されます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の尿検査市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性腎臓病の有病率の上昇 | +1.2% | 北米、欧州、都市部アジア太平洋で高い発生率を持つグローバル | 中期(2〜4年) |

| 定期的な尿検査を必要とする糖尿病患者数の増加 | +1.0% | 南アジア、中東、北米 | 長期(4年以上) |

| 自動化・高スループットプラットフォームへのシフト | +0.9% | 北米、欧州、中国およびインドのティア1病院 | 短期(2年以内) |

| AI搭載画像分析の統合 | +0.7% | 北米、欧州、日本;韓国およびオーストラリアでの早期活用 | 中期(2〜4年) |

| 自己検査およびテレ尿検査キットの拡大 | +0.6% | 北米、西欧、富裕層の都市部アジア太平洋 | 中期(2〜4年) |

| 尿路腫瘍バイオマーカーの採用増加 | +0.5% | 北米、欧州、日本;中国およびインドで新興 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

慢性腎臓病の有病率の上昇

世界では推定7億8,800万人がCKDを抱えており、2024年には米国成人の14%が診断を受けています。[1]全米腎臓財団、「慢性腎臓病」、kidney.org そのため、蛋白尿および血尿の四半期または半年ごとの尿スクリーニングが糖尿病患者および高血圧患者の標準となっています。病院および診断チェーンは、1時間あたり240〜480検体を処理する分析装置に依存し、人件費を削減して当日の臨床介入を可能にしています。インドのティア2・ティア3都市における急速なハブ・アンド・スポーク展開が、集中型ラボへの追加ボリュームを誘導しています。定期的な試薬収益は義務付けられたフォローアップごとに増加しますが、公的保険が検査ごとの料金を固定する場合には償還上限に直面します。

定期的な尿検査を必要とする糖尿病患者数の増加

国際糖尿病連合は2024年に5億3,700万人の成人が糖尿病を抱えていると集計し、2030年までにその数が6億4,000万人を超えると予測しています。[2]国際糖尿病連合、「IDF糖尿病アトラス」、idf.org 尿検査は糖尿病性腎症の早期段階で微量アルブミン尿を検出し、コントロール不良患者の糖尿を監視します。公的保険は後期合併症を回避するために予防的検査を優先しますが、インドのアーユシュマン・バーラートプログラムは民間病院への償還が不十分であり、低コストの薬局および在宅検査へのシフトを促しています。グルコースおよびアルブミンストリップをBluetoothリーダーと組み合わせたベンダーは、南アジアおよび中東のコミュニティヘルスセンターで契約を獲得しています。

自動化・高スループットプラットフォームへのシフト

2025年に欧州でクリアランスを取得したSiemens HealthineersのCLINITEK Novusなどの全自動分析装置は、1時間あたり240検体を処理し、ストリップの完全性を自己検証します。米国の検査機関は、賃金インフレを相殺し、退職が迫る中で技術者の人員増加が2%と予測される状況に対応するためにこれらのシステムを購入しています。中国の病院は国内製ユニットを好み、平均5万3,300人民元(7,400米ドル)で購入し、集中入札規則を満たすために試薬をバンドルしています。中堅施設は依然として1日60〜240検査の半自動ユニットを選択し、設備投資予算と日次ボリュームのバランスを取っています。

沈渣検査のためのAI搭載画像分析の統合

IBMとBeckman Coulterは、専門技術者に匹敵する精度で細胞、結晶、円柱を識別する畳み込みニューラルネットワークを実証しています。BeckmanのDxU Iris Workcellは手動レビューを3%未満に削減し、シフト間の一貫性を向上させています。[3]Beckman Coulter、「DxU Iris Workcell」、beckmancoulter.com 米国FDAの2024年ソフトウェアサイバーセキュリティガイダンスは、脅威軽減プロトコルを定義することで510(k)申請を加速させました。日本の2024年医療機器としてのソフトウェアに関する償還ハンドブックはアジア太平洋の支援を示していますが、資本集約度は農村部の病院にとって依然として障壁となっています。

制約の影響分析*

| 制約 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新興市場における償還格差 | −0.8% | インド、東南アジア、サブサハラアフリカ、ラテンアメリカ | 中期(2〜4年) |

| 熟練した検査技術者の不足 | −0.6% | 北米、欧州、都市部アジア太平洋 | 短期(2年以内) |

| 在宅デバイスにおけるデータプライバシーの懸念 | −0.4% | 欧州、北米、オーストラリア | 短期(2年以内) |

| 試薬のサプライチェーンの脆弱性 | −0.5% | 北米および欧州でのエクスポージャーを持つグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

新興市場における償還格差

公的保険プログラムは試薬コストを下回る償還を行うことが多く、民間投資を阻害しています。2025年のマハラシュトラ州調査では、民間病院の13%のみがアーユシュマン・バーラートの料金を受け入れており、患者は公的施設または自費支払いへと押しやられています。世界保健機関は、低・中所得国が医療予算の5%未満を診断に費やしていると指摘しています。サプライヤーは低コストストリップへと方向転換していますが、マージンは依然として低く、流通は断片化しています。

熟練した検査技術者の不足

米国では2024年に351,200人の技術者が在籍しており、スタッフの44%が燃え尽き症候群を経験しています。欠員率により病院はアウトソーシングや報告の遅延を余儀なくされ、患者スループットに悪影響を与えています。自動化は反復作業を削減しますが、メンテナンスには依然として資格を持つオペレーターが必要です。欧州と日本も同様の人員不足に直面しており、高齢化する労働力と制限的な移民政策によって複雑化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:消耗品が収益を支え、ポイント・オブ・ケア機器が加速

消耗品は2025年の尿検査市場収益の49.82%を生み出し、特定の分析装置に合わせて調整された独自の試薬ストリップによって生み出されるロックインを裏付けています。自動分析装置は、コア検査室向けの全自動ワークセルと、1日60〜240検査に対応する半自動ベンチトップユニットに分かれています。消耗品の尿検査市場は、集中調達による価格圧力が検査ごとのマージンを圧縮する中でも、着実に成長すると予測されています。中国の病院は2024年の入札で全自動分析装置に平均5万3,300人民元(7,400米ドル)を支払い、試薬とサービス契約をバンドルした国内ブランドを優先しました。

ポイント・オブ・ケア機器は、薬局および在宅医療プログラムがスマートフォン連携リーダーおよびマイクロ流体カートリッジを採用するにつれ、2031年にかけて年平均成長率7.06%で成長します。機器セグメントの収益は、ストリップ分析とデジタル顕微鏡およびAI粒子認識を統合するCLINITEK NovusおよびDxU Irisプラットフォームの設備投資購入から恩恵を受けます。半自動分析装置は、予算が限られているインドおよびラテンアメリカのティア2病院において依然として重要です。動物病院およびコンパニオンアニマル病院はニッチながら拡大する販路であり、ペット飼育の増加に伴い消耗品への増分需要を加えています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

検査タイプ別:生化学的優位性と感染症の急増

生化学パネルは2025年の尿検査市場シェアの46.27%を占め、定期的な糖尿病および腎機能評価のために処方されるグルコース、蛋白質、pHストリップによって牽引されています。しかし、感染症検出は最も急成長しているカテゴリーであり、抗菌薬耐性サーベイランスの義務が迅速な病原体同定を要求するにつれ、2031年にかけて年平均成長率9.63%に達すると予測されています。感染症用途の尿検査市場は、プライマリケアクリニックが経験的抗生物質使用を削減する30分UTIポイント・オブ・ケアキットを導入するにつれ急速に成長しています。

沈渣分析は依然として相当な収益を維持していますが、所見を標準化し技術者のばらつきを低減するAI対応デジタル顕微鏡へとシフトしています。妊娠・不妊検査はボリュームを維持していますが、小売価格がキットあたり10米ドル未満となるコモディティ化に直面しています。薬物乱用検査は、SAMHSAが2024年5月のガイドラインで尿に加えて口腔液を追加したことで政策的な後押しを受けましたが、雇用主はコストと過去との比較可能性のために複数パネルの尿スクリーニングを引き続き優先しています。

エンドユーザー別:病院がリード、在宅ケア環境が勢いを増す

病院は2025年の尿検査市場収益の39.79%を占め、術前スクリーニングの義務化および救急トリアージプロトコルによって支えられています。診断検査機関は次に大きなグループを形成し、ハブ・アンド・スポークネットワークを通じて医師事務所からアウトソーシングされた検体を処理しています。在宅ケア環境の尿検査市場規模は、Withings U-ScanなどのコネクテッドデバイスがFDA 510(k)クリアランスおよびGDPRコンプライアンスを達成するにつれ、2031年にかけて年平均成長率8.18%で最も速く拡大すると予測されています。学術・研究機関は少量を消費しますが、腫瘍学のバイオマーカー発見を推進しています。

動物病院は増分成長に貢献しており、IDEXX Laboratoriesは2024年第3四半期に9億4,100万米ドルの診断収益を計上しています。病院は朝の繁忙期を管理するためにCLINITEK Novusワークセルに投資し、一方で参照検査機関は医師の紹介を引き付けるために検査メニューとISO 15189認定で競争しています。在宅採用はプライバシー法制によって抑制されていますが、データを暗号化してクラウドダッシュボードを提供するベンダーがアーリーアダプターを獲得しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年の尿検査市場シェアの36.78%を占め、確立された償還経路とAI沈渣プラットフォームの早期採用によるものです。FDAの2024年サイバーセキュリティガイダンスは510(k)経路を明確化し、商業的ローンチを加速させました。労働力不足により病院は自動化を推進し、高スループット分析装置への設備投資と一致しています。カナダは州のスクリーニングイニシアチブを通じて投資し、メキシコは糖尿病モニタリングに特化した民間セクターの検査チェーンを拡大しています。償還削減が収益を抑制していますが、予防医療ボリュームの増加が価格侵食を部分的に相殺しています。

アジア太平洋は最も急成長している地域であり、2026〜2031年にかけて年平均成長率9.28%が予測されています。中国の集中入札は、統合試薬提供で2024年の契約金額の73.61%を確保したYoulite、Dirui、Mindrayなどの国内製分析装置へとボリュームをシフトさせました。日本は成熟した市場を維持しており、栄研化学の2023年収益の11%が尿検査ストリップから得られており、2024年の厚生労働省ガイドブックは医療機器としてのソフトウェアの償還を支援しています。オーストラリアと韓国は、堅牢な遠隔医療インフラにより、コネクテッドホームデバイスを急速に採用しています。

欧州はユニバーサルカバレッジとISO 15189の施行により重要なシェアを保持しています。ドイツと英国が自動分析装置の採用をリードし、GDPRがクラウド接続デバイスのコンプライアンス上の障壁を高めています。東欧の病院はEU医療基金の助成金の下で近代化を進めていますが、予算の制約がプレミアム分析装置の普及を制限しています。ラテンアメリカおよび中東・アフリカは小さな割合を占めますが、民間病院が診断能力を拡大するにつれ着実な成長を記録しており、通貨の変動と断片化した償還が継続的なリスクをもたらしています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

競合環境

Sysmex、Roche、Siemens Healthineers、DanaherのBeckman Coulterは、独自の試薬販売をロックインする統合ワークセルによってポジションを守っています。Sysmexは2024年度収益の8%を尿検査から記録し、北米および欧州でのリーチを拡大するためにRocheとのパートナーシップを更新しました。Siemens HealthineersはCLINITEK Novusの2025年CEマークを取得し、欧州の病院入札戦略を強化しました。

中国の国内メーカーであるYoulite、Dirui、Mindrayは、試薬をバンドルし低価格でライフサイクルサービスを提供することで郡病院を超えて拡大し、輸入シェアを2021年の13.5%から2024年の12.0%に低下させています。動物病院およびテレ尿検査ソフトウェアにニッチな機会が生じています。IDEXXは2024年第3四半期に6.6%のオーガニック成長を報告し、IBMはフルアナライザーの資本を持たない小規模ラボにライセンス供与できるクラウドベースのAI沈渣ツールを導入しました。今後の競争はAIの精度、サイバーセキュリティの信頼性、および償還改革との整合能力を中心に展開されるでしょう。

尿検査業界リーダー

Cardinal Health Inc.

Sysmex Corporation

Beckman Coulter Inc.

Arkray Inc.

F. Hoffmann-La Roche Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:PHASE Scientificは尿ベースの診断プラットフォームの推進に向けて3,400万米ドルを確保しました。

- 2025年2月:バンダービルト大学とミシガン大学は、不必要な生検を最大53%削減できる可能性のあるMyProstateScore 2.0在宅尿検査を検証しました。

- 2025年1月:韓国の研究者が、未処理尿で90%の精度を示す在宅膀胱がん検出デバイスBLOOMを発表しました。

- 2024年1月:Vivooは遠隔医療アプリと統合するデジタルUTI検査を開始し、消費者向け尿検査へのアクセスを拡大しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

当社の研究は、尿検査市場を、臨床検査機関、病院、ポイント・オブ・ケアサイト、および在宅医療環境における疾患スクリーニングまたはモニタリングのために尿の物理的、化学的、または顕微鏡的特性を検査するために使用されるすべての機器および消耗品として定義しています。

スコープ除外:動物用尿検査および単独の薬物乱用カップ検査は本レポートの範囲外です。

セグメンテーション概要

- 製品別

- 消耗品(試薬・ストリップ)

- 機器

- 自動分析装置

- 半自動分析装置

- ポイント・オブ・ケア機器

- 検査タイプ別

- 生化学的尿検査

- 沈渣分析

- 妊娠・不妊検査

- 薬物乱用検査

- 感染症検出

- エンドユーザー別

- 病院

- 診断検査機関

- 在宅ケア環境

- 学術・研究機関

- 動物病院

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な研究方法論とデータ検証

一次調査

当社チームは、北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ全域の検査室マネージャー、腎臓専門医、調達担当者、地域ディストリビューターにインタビューを実施しています。対話により利用率、価格分散、交換サイクルが検証され、機器メーカーとの短期調査でキャパシティ追加と輸出ミックスの変化が把握されます。

デスクリサーチ

当社は、公開データセット、国家腎臓レジストリ、疾病管理予防センターの健康調査、世界腎臓デーの疫学ノート、および国際臨床化学連合ガイドラインなどの業界団体の成果物の体系的なレビューから始めます。企業の10-K、FDA 510(k)クリアランス、および臨床検査分析ジャーナルなどの査読済み学術誌がベースラインボリュームと平均販売価格を充実させます。

D&B Hooversによる企業収益やDow Jones Factivaによるグローバル出荷ニュースなどのサブスクリプションサービスにより、アナリストは企業シェアの変動と製品ローンチを追跡できます。これらのソースは例示的なものに過ぎず、多くの追加出版物、申請書類、データベースがエビデンスプールに情報を提供しています。

市場規模算定と予測

Mordorのアナリストは、診断済みのUTI、糖尿病、慢性腎臓病の患者数を年間尿検査件数にスケールし、環境固有の検査メニューと廃棄率でフィルタリングするトップダウンの有病率から検査数の計算で2025年の需要を固定します。選択されたボトムアップチェック、サンプリングされた機器設置ベースのロールアップと消耗品プルスルー監査が、ボリュームを現実に合わせます。モデルに組み込まれた主要ドライバーには、入院UTI入院トレンド、ディップスティックから自動分析装置への代替率、検査あたりの平均試薬ストリップ使用量、および地域の医療費成長が含まれます。2030年までの予測は、検査ボリュームを予測するために多変量回帰とARIMAを組み合わせて採用し、専門家のコンセンサスが価格軌跡とシナリオウェイトを導きます。

データ検証と更新サイクル

出力は、輸入統計、税関コード、保険請求集計に対する分散スキャンを経て、シニアアナリストによるダブルレビューを受けます。モデルは年次更新され、規制またはリコールイベントが市場の計算を大幅に変更する場合には中間更新が実施されます。

なぜMordorの尿検査ベースラインが意思決定者の信頼を得ているのか

公表されている数値が異なるのは、企業が異なる製品バスケット、価格ラダー、更新頻度を選択しているためです。

当社はこれらのギャップを事前に認識しています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップドライバー |

|---|---|---|

| 38億9,000万米ドル(2025年) | ||

| 47億米ドル(2025年) | グローバルコンサルタントA | 在宅不妊・薬物スクリーニングキットを追加;低所得地域の価格デフレを最小化 |

| 25億2,000万米ドル(2025年) | 業界ジャーナルB | ポイント・オブ・ケア分析装置を除外;病院調達データのみに依存 |

これらの対比は、当社の厳格なスコープ、デュアルトラックモデリング、および年次更新が、クライアントが追跡・更新できるバランスの取れた透明なベースラインを提供する理由を示しています。

レポートで回答される主要な質問

2031年までに尿検査市場はどのくらいの規模になりますか?

2026〜2031年にかけて年平均成長率6.26%で成長し、56億8,000万米ドルに達すると予測されています。

現在、どの製品カテゴリーが支出を主導していますか?

消耗品は、設置済み分析装置に紐付いた定期的な試薬購入により、2025年収益の49.82%を占めています。

最も急成長している検査タイプは何ですか?

抗菌薬耐性サーベイランスの拡大に伴い、感染症検出が年平均成長率9.63%の予測でリードしています。

なぜアジア太平洋が成長のホットスポットなのですか?

インドと中国における病院キャパシティの追加、および国内分析装置製造が地域年平均成長率9.28%を牽引しています。

ベンダーは技術者不足にどのように対応していますか?

サプライヤーは、手動レビューを3%未満に低減し人員負担を軽減するAI沈渣イメージングを搭載した全自動分析装置を展開しています。

最終更新日: