米国獣医診断市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

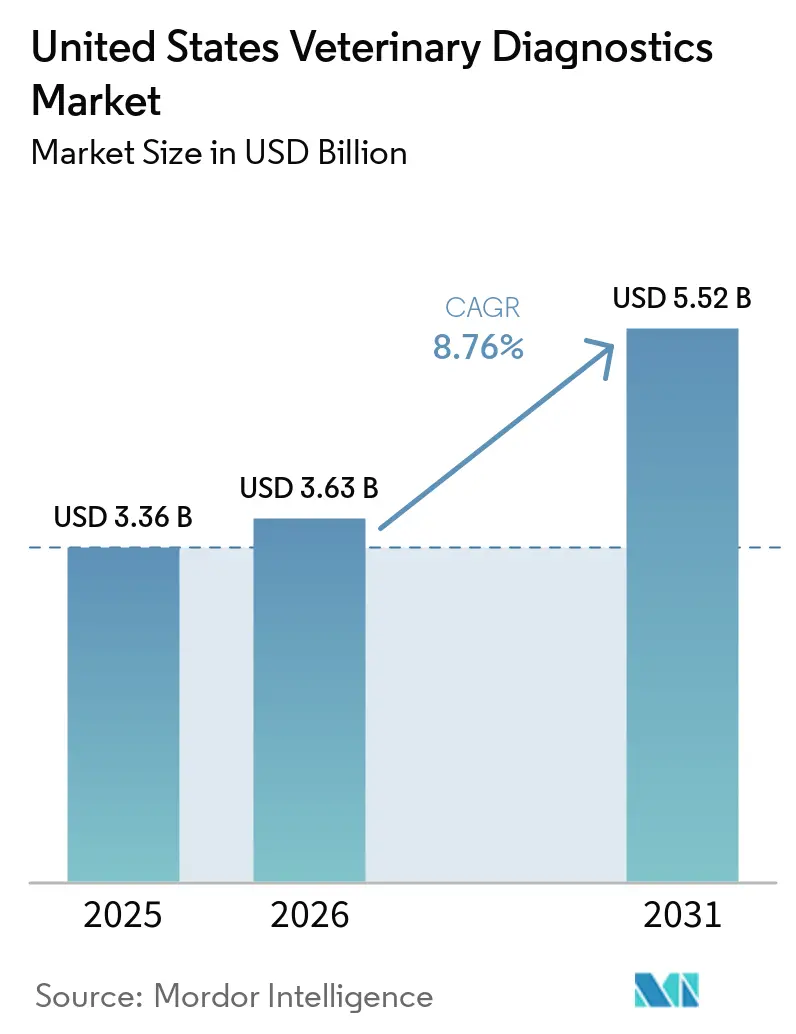

| 基準年の市場規模 (2025) | 3.36 十億米ドル |

| 市場規模 (2026) | 3.63 十億米ドル |

| 市場規模 (2031) | 5.52 十億米ドル |

| 成長率 (2026 - 2031) | 8.76% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国獣医診断市場分析

米国獣医診断市場規模は、2025年に33億6,000万米ドル、2026年に36億3,000万米ドルと予測され、2026年から2031年にかけて8.76%のCAGRで成長し、2031年までに55億2,000万米ドルに達する見込みです。

米国獣医診断市場の成長は、定期診察における血液検査パネル、画像診断、スクリーニングのより深い活用によって支えられており、診察件数が伸び悩む中でも診断収益を押し上げています。コンパニオンアニマルケアは主要な収益基盤であり続けており、9,500万世帯のペット飼育世帯と2025年の獣医ケア支出414億米ドルに支えられています。また、保険の普及により、ポイントオブケアでの高付加価値検査の受け入れが容易になっています。米国獣医診断市場は、義務化されたHPAI H5N1生乳PCR監視によっても強化されており、分子検査が家畜ケアにおいてより持続的な役割を担うようになっています。AIを活用した細胞診、画像診断、血液ベースの腫瘍学ツールは、ターンアラウンドタイムを短縮し、通常のワークフローで使用できる検査メニューを拡大しています。一方、大規模ネットワークは引き続き、主要サプライヤーが提供する機器・ソフトウェア・試薬の統合エコシステムを優先しています。

主要レポートのポイント

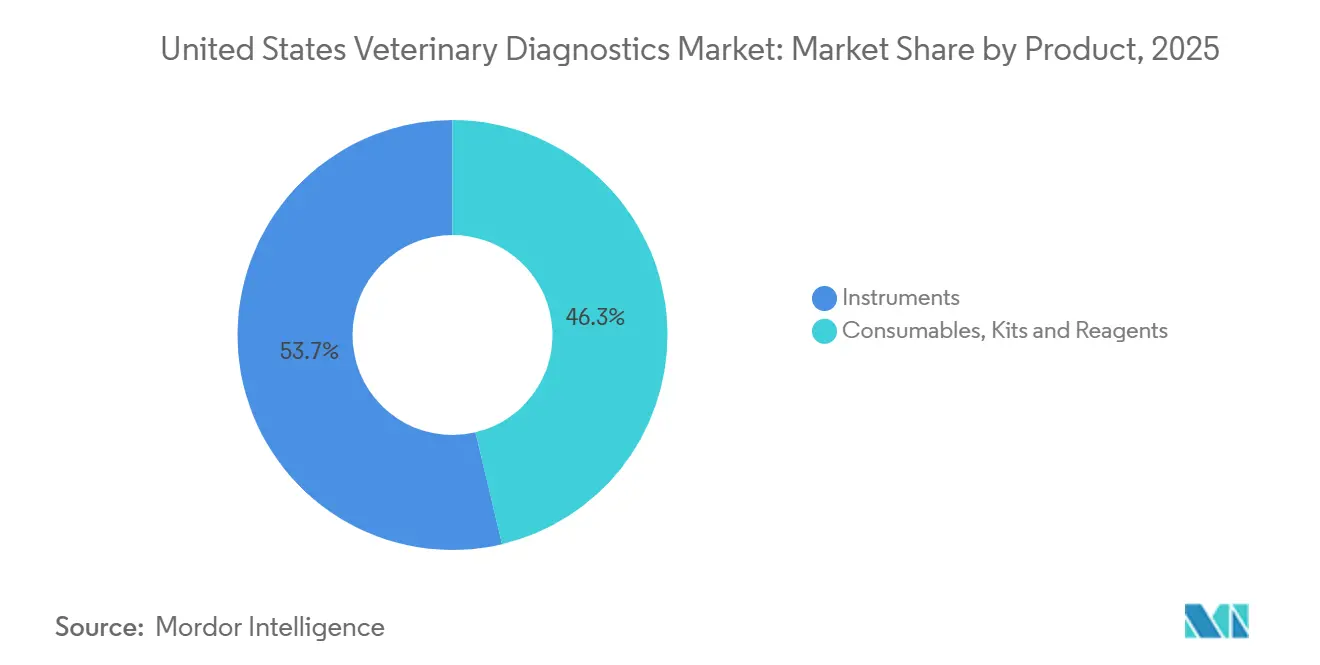

- 製品別では、消耗品・キット・試薬が2025年に46.27%の収益シェアを占め、米国獣医診断市場における機器は2031年までに9.08%のCAGRで拡大すると予測されています。

- 技術別では、免疫診断が2025年に35.79%の収益シェアでトップとなり、米国獣医診断市場における分子診断は2031年までに8.38%のCAGRで成長すると予測されています。

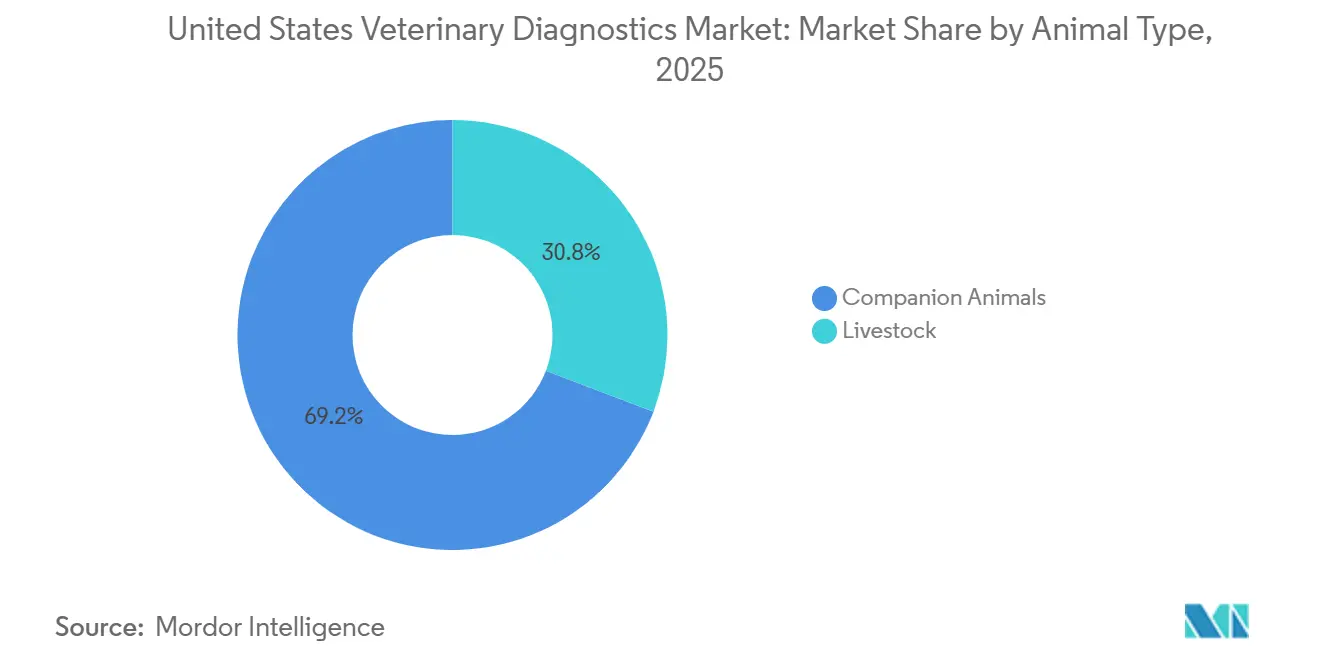

- 動物種別では、コンパニオンアニマルが2025年に69.22%の収益シェアを占め、家畜は2031年までに9.96%のCAGRで最も速い成長を記録すると予測されています。

- 用途別では、感染症が2025年に42.82%の収益シェアを占め、腫瘍学は2031年までに10.49%のCAGRで成長すると予測されています。

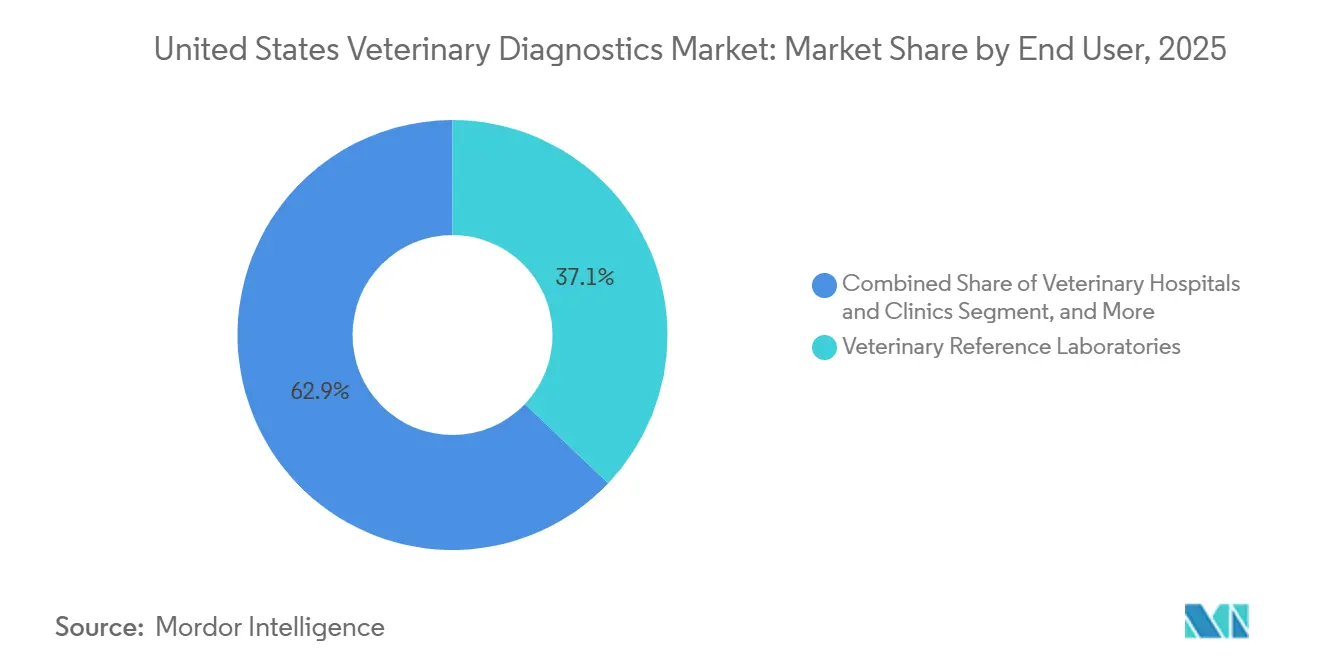

- エンドユーザー別では、獣医参照検査機関が2025年に37.12%の収益シェアを占め、米国獣医診断市場におけるポイントオブケアおよび院内検査は2031年までに10.17%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国獣医診断市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コンパニオンアニマルの健康支出の増加 | +2.8% | 全国的、カリフォルニア州、テキサス州、フロリダ州、ニューヨーク州で特に高い | 中期(2〜4年) |

| 院内およびポイントオブケア検査の拡大 | +2.1% | 全国的、北東部都市部および太平洋岸での早期導入が集中 | 短期(2年以内) |

| AIを活用した画像診断および血液検査の解析 | +1.5% | 全国的、企業チェーン診療所および専門紹介センターでの普及が速い | 中期(2〜4年) |

| 日常診療における分子診断および迅速アッセイの幅広い活用 | +1.4% | 全国的、HPAI監視は中西部および南西部の酪農・家禽地帯に集中 | 中期(2〜4年) |

| 企業チェーンの標準化と試薬の一括購入 | +0.9% | 全国的、郊外および都市圏市場に集中 | 長期(4年以上) |

| 未充足のモバイルおよび移動型獣医モデル | +0.4% | 中西部農村部、アパラチア南部、マウンテンウェスト州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

コンパニオンアニマルの健康支出の増加

米国のペット保険加入率は2024年にペット総数の3.9%に達し、640万頭の犬と猫をカバーしました。元受保険料は47億4,000万米ドルを超え、前年比21.4%増加しました。[1]全米保険監督官協会、「ペット保険モデル法」、NAIC、content.naic.org それでも大多数のペットは正式な償還制度の外にあり、米国獣医診断市場はプレミアムパネルの普及において依然として自己負担の制約に直面しています。一方、保険加入世帯は、事故・疾病プランが臨床評価に関連する検査費用をカバーすることが多いため、より深い診断ワークアップを受け入れやすくなっています。ペット保険モデル法を通じた州レベルの基準設定は、より広範な政策の一貫性を支援し、予測期間を通じて保険の普及を促進するはずです。その結果、プレミアム診察は診断集約型になりつつある一方、未保険の診察は米国獣医診断市場全体で価格感応度が高い状態が続いています。

院内およびポイントオブケア検査の拡大

米国獣医診断市場では、コンパクトなアナライザーが標準的な病院と小規模な移動型モデルの両方に対応できるようになったため、院内検査の成長が加速しています。ZomedisaのTRUFORMAプラットフォームはこの変化を明確に示しており、このシステムはスペースが限られた診療所や移動型環境でも機能するコンパクトな形式で内分泌アッセイを提供するよう設計されています。より多くの診療所がポイントオブケアシステムを導入するにつれ、収益プロファイルは一度限りのハードウェア販売を超え、消耗品の継続的な需要へと移行しています。これは重要なことであり、ポイントオブケアおよび院内検査は最も成長の速いエンドユーザーチャネルであり、米国獣医診断市場において2031年までに10.2%の成長が予測されています。より広い影響として、院内での迅速なターンアラウンドが、特に同一診察内での臨床判断が最も重要な場面において、日常ケアの期待の一部となりつつあります。

AIを活用した画像診断および血液検査の解析

AIツールは、米国獣医診断市場において独立したパイロットプログラムではなく、通常の診断ワークフローの一部となりつつあります。ZoetisはVetscan Imagystを7つのAI搭載顕微鏡検査機能に拡張し、2025年6月にはAI Massesを発売しました。これは一般的なリンパ節および皮膚・皮下病変の細胞学的分類を数分で行うものです。IDEXXも腫瘍学ワークフローを拡大し、inVue Dxが細針吸引細胞診に対応するとともに、Cancer Dxは2026年1月に発表された肥満細胞腫の拡張前に、すでに米国とカナダの6,000以上の診療所に採用されていました。2025年の「Frontiers in Veterinary Science」のレビューでは、獣医AIはまだより大規模な標準化されたトレーニングデータセットと種を超えた優れた画像アノテーションに依存しており、スケールとデータの所有権がアルゴリズム設計と同様に重要であることが指摘されています。これにより、特にAIが設置済みアナライザー、接続されたソフトウェア、および米国獣医診断市場全体の参照検査機関サポートと結びついている場合、先行者は持続的な優位性を得ることができます。

日常診療における分子診断および迅速アッセイの幅広い活用

米国獣医診断市場では、腫瘍学スクリーニングと家畜監視の両方がより高度なアッセイを必要とするようになったため、分子検査が日常ケアにさらに浸透しています。2024年の「米国獣医師会誌」の研究では、無細胞DNA定量と次世代シーケンシングを組み合わせた血液ベースのリキッドバイオプシー検査が、7種類の犬のがんタイプにわたって71.3%の感度と98.7%の特異度を達成したことが示されました。[2]S. Tsumoto et al.、「犬のステージ1がんの高感度多がん検出」、米国獣医学研究誌、avmajournals.avma.org 2025年6月に「米国獣医学研究誌」に掲載された第2の研究では、ペプチドマイクロアレイを使用した5種類の犬のがんタイプにわたるステージ1多がん検出感度が68%から98%の範囲であることが報告されました。家畜側では、USDAの2024年12月の連邦命令により、全国乳検査戦略の下で全国的な生乳PCR検査が確立され、全国動物衛生検査機関ネットワーク全体で検査機関の需要と機器ニーズが拡大しました。コンパニオンアニマルのがんスクリーニングと義務的な群れ監視の組み合わせにより、分子診断は米国獣医診断市場において最も広い需要基盤の一つを持つことになります。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 獣医師および検査技師の慢性的な不足 | -0.7% | 全国的、中西部農村部、マウンテンウェスト、南東部の家畜地域で深刻 | 中期(2〜4年) |

| 価格感応度の高いオーナーにとっての高度診断の高コスト | -0.4% | 全国的、低所得および農村部の診療圏で不均衡な影響 | 長期(4年以上) |

| 診療ソフトウェアおよびデバイス間のワークフロー統合の断片化 | -0.3% | 全国的、複数ベンダーの機器を運用する独立診療所でより顕著 | 中期(2〜4年) |

| プレミアム診断に対する償還の可視性の限界 | -0.2% | 全国的、ペット保険の普及が成熟していない州で最も摩擦が大きい | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

獣医師および検査技師の慢性的な不足

米国獣医診断市場は、過去10年間でコンパニオンアニマル専門の獣医師数が増加した一方、混合動物および農業獣医師数が減少し、食用動物ケアにおけるサービスギャップが拡大しているため、供給制約に直面し続けています。2025年にはUSDA APHISが1,300人以上のスタッフを失い、主要な動物疾病検査機関の人員の20%から30%が失われたと報告されており、連邦の能力も低下しました。これにより、商業検査機関がアウトブレイク時の対応負担をより多く担うことになりますが、米国獣医診断市場は依然として検体の採取、解析、フォローアップを獣医師に依存しています。技師不足はさらなるボトルネックを生み出しています。なぜなら、細胞診、組織病理学、および専門的な検査ワークフローは、商業規模では完全に自動化できないからです。圧力は農村部の家畜地域で最も強く、検査需要は存在するものの、地域の臨床能力が薄すぎてその需要を安定した収益に転換できない状況が続いています。[3]USDA、「USDAは農村部の食用動物獣医師の労働力強化と米国の食料供給保護への取り組みを拡大」、USDA、usda.gov

価格感応度の高いオーナーにとっての高度診断の高コスト

2024年末時点で米国のペット総数の3.9%しか保険に加入していないため、米国獣医診断市場のほとんどの診察は依然としてオーナーのクリニックでの支払い意欲に依存しています。これは重要なことであり、腫瘍学リキッドバイオプシーパネル、多分析物内分泌検査、シーケンシングベースのワークフローは、多くのオーナーが償還サポートなしに受け入れる価格帯を超えています。診療所の行動はすでにその緊張を反映しており、2025年の分析支援型の小規模クリニックは、クライアントが断る可能性が高いプレミアム診断から離れ、受け入れやすい中間層の検査に傾くことで収益を改善しています。IDEXXがCancer Dxリンパ腫パネルを15米ドルという低価格から設定したことは、主要サプライヤーが早期がん検査の同意障壁を積極的に下げようとしていることを示しています。保険カバレッジが広がるまで、米国獣医診断市場全体で高度な検査が専門家の使用から主流のケアへと移行するペースを、手頃な価格が形成し続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:消耗品が収益を支え、機器投資が加速

消耗品・キット・試薬は2025年に米国獣医診断市場シェアの46.27%を占め、収益で最大の製品カテゴリーとなりました。この地位は、米国獣医診断産業においてアナライザーの設置が成功するたびに続くアッセイカートリッジ、スライド、試薬、検査キットの繰り返し需要という性質を反映しています。クリニックがIDEXX CatalystやZoetis Vetscanなどのプラットフォームを採用すると、繰り返し注文は裁量的な購買サイクルではなく、運営費の安定した一部となります。米国獣医診断市場はまた、診察あたりの診断強度の向上からも恩恵を受けており、診察件数の伸びが緩やかであっても、検査の深度が高まることで試薬の使用量が増加します。

機器は2031年までに9.08%のCAGRで成長すると予測されており、米国獣医診断市場において最も成長の速い製品セグメントとなっています。現在の投資サイクルは、ハードウェアの更新、AIを活用した画像診断のアップグレード、および小さなフットプリントに対応するコンパクトシステムへの需要によって支えられています。IDEXXの2026年1月のImageVue DR50 Plusの発売は、AIサポートと競合する獣医システムと比較して最大60%低い放射線被曝量を備えた画像診断オプションを追加しました。これは、ベンダーが差別化されたハードウェアを使用して新規設置を正当化する方法を示しています。企業グループは多くのサイトにわたって購入するため、この設備投資をより容易に吸収できますが、独立系診療所は価格交渉力が低い中で同じ競争圧力に直面しています。時間の経過とともに、新規設置のたびに下流の消耗品の需要が拡大し、米国獣医診断産業における製品成長が機器の更新と繰り返しの検査使用の両方に結びついた状態が続きます。

技術別:免疫診断がトップを維持しながら分子診断が範囲を再定義

免疫診断は2025年に35.79%の収益シェアでトップとなり、感染症パネル、ベクター媒介疾患検査、フィラリアスクリーニング、アレルギー診断での高頻度使用に支えられています。これらのアッセイは長い間、標準的なウェルネスおよび疾患管理プロトコルの一部であり、クリニックと参照検査機関の両方で広範な設置基盤のサポートを受けています。臨床生化学と血液学は、大量の患者に対して肝臓、腎臓、内分泌、および全血球計算の評価をサポートするため、日常的な内科において中心的な役割を維持しています。この安定した検査の組み合わせにより、米国獣医診断市場が周辺部に新しい手法を追加しても、成熟した技術は引き続き関連性を保ちます。

分子診断は2031年までに8.38%のCAGRで成長すると予測されており、最も急速に拡大する技術セグメントとなっています。USDAの全国乳検査戦略は、2024年12月の連邦命令後、酪農群の監視においてPCRインフラに持続的な役割を生み出しました。コンパニオンアニマルでは、査読済みの検証により、2024年の犬のスクリーニング研究で98.7%の特異度を含む、より早期のがん検出におけるリキッドバイオプシーおよび関連する分子ツールの事例が強化されました。これらの並行するユースケースは、単一の疾患領域または動物集団への依存を減らすため重要です。したがって、技術の組み合わせは、レガシーフォーマットを完全に置き換えるのではなく、米国獣医診断市場の実用的な範囲を広げています。

動物種別:コンパニオンアニマルがリードしながら家畜がより速い拡大

コンパニオンアニマルは2025年に69.22%の収益シェアを占め、米国獣医診断市場規模において明確なリードを維持しています。このカテゴリーは、小動物診療所の密度、診察あたりの高い支出、および幅広いケースで血液検査、画像診断、専門検査を既に使用している臨床文化から恩恵を受けています。犬は腫瘍学、内分泌学、心臓病学、慢性疾患モニタリングが繰り返しの多パネル診断を必要とすることが多いため、価値の大きなシェアを占めています。このセグメントは保険の成長と予防・フォローアップケアへのオーナーの高い関与によっても支えられています。

家畜は2031年までに9.96%のCAGRで成長すると予測されており、動物種の中で最も速い成長率となっています。この成績は、アウトブレイク監視からの重い検査負担と、精密な群れの健康管理への幅広い商業的関心に結びついています。カリフォルニア州だけで2025年9月までに771頭のH5N1陽性酪農群が記録されており、一つの疾患前線が短期間で大規模な検査量を促進できることを示しています。牛は監視と疾患管理が大規模な集団にわたる繰り返しのアッセイ使用を必要とするため、家禽と豚に続いて最大の家畜検査基盤を維持しています。危機的な検査が徐々により日常的な群れモニタリングに溶け込むにつれ、家畜は米国獣医診断市場においてウェイトを増し続けるはずです。

用途別:感染症が最大の基盤を維持しながら腫瘍学が最速で進展

感染症は2025年に42.82%の収益シェアを占め、米国獣医診断市場において最大の用途セグメントとなりました。このカテゴリーはコンパニオンアニマルと家畜のケアにまたがり、フィラリア、ライム病、猫白血病、HPAI H5N1、牛呼吸器疾患複合体などの疾患に対する日常的なウェルネス検査とアウトブレイク対応の両方をカバーしています。この広い臨床範囲により、感染症検査は他のほとんどの用途が匹敵できない繰り返し使用のプロファイルを持ちます。USDAの家畜監視要件は、特に酪農関連のPCRワークフローにおいて、2024年以降そのボリュームベースを強化しています。

腫瘍学は2031年までに10.49%のCAGRで成長すると予測されており、米国獣医診断市場において最も成長の速い用途となっています。新しい血液ベースのアッセイは、紹介施設を超えて一般診療ワークフローへと対象プールを拡大しています。2025年6月の「米国獣医学研究誌」のペプチドマイクロアレイに関する研究では、5種類の犬のがんタイプにわたるステージ1検出感度が68%から98%の範囲であることが報告され、2026年の「Frontiers in Veterinary Science」の論文では血漿cfDNAを通じた診断と予後モニタリングのためのOncoCan評価が行われました。内分泌学もポイントオブケアで深化しており、IDEXXの2025年6月のCatalyst Cortisol Test発売がその例です。それでも、腫瘍学は現在、米国獣医診断市場全体で最も強い価格決定力、イノベーション、ワークフロー変革の組み合わせが生まれている分野です。

エンドユーザー別:参照検査機関が規模を維持しながらポイントオブケアが速度を獲得

獣医参照検査機関は2025年に米国獣医診断市場シェアの37.12%を占め、収益で他のエンドユーザーグループをリードし続けました。そのリードはメニューの深さから来ており、細胞診、組織病理学、遺伝子検査、高度な化学パネルは、ほとんどのクリニックが同等のコストで院内で対応できない能力を依然として必要としています。MarsはAntechとその広範な獣医ネットワークを通じて、またIDEXX Reference Laboratoriesは、検査能力をソフトウェアおよび設置済み機器と組み合わせているため、この市場の中心的存在であり続けています。この構造により、より速い院内オプションが拡大しても、米国獣医診断産業は強力な送出バックボーンを持ち続けます。

ポイントオブケアおよび院内検査は2031年までに10.17%のCAGRで成長すると予測されており、最も成長の速いエンドユーザーセグメントとなっています。TRUFORMAは、その内分泌検査プラットフォームが通常のクリニックや移動型診療に適した小さな物理的フットプリントと迅速なターンアラウンドのために設計されているため、このチャネルが拡大している理由を示しています。病院とクリニックは引き続き機器設置の主要な場所ですが、研究機関と大学は後に商業的採用を支える検証データを生成するため、依然として重要な役割を果たしています。これにより、参照検査機関が規模と複雑さを維持しながら、ポイントオブケアシステムが速度重視のワークフローでシェアを獲得するという分割モデルが生まれます。このバランスは2031年まで米国獣医診断市場の定義的な特徴であり続けるはずです。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

カリフォルニア州は、米国獣医診断市場において、主要なコンパニオンアニマル基盤と国内最も重い家畜監視負担の一つを兼ね備えているため、需要の中心に位置しています。2024年には米国の保険加入ペットの18.3%を占めており、小動物ケアにおける高度な検査の受け入れ意欲を高めています。また、2025年9月までに771頭のH5N1陽性酪農群が記録され、高いPCR検査量を促進し、アウトブレイク監視が商業検査機関にとって主要な収益要因となりました。テキサス州も同様の二面的な構造を示しており、大規模な牛、豚、家禽の集団と、ダラス・フォートワース、ヒューストン、オースティンにおける拡大する都市部のコンパニオンアニマル需要を組み合わせています。フロリダ州とニューヨーク州もこの高付加価値クラスターに加わり、カリフォルニア州とテキサス州と合わせて、国内の保険加入ペットの3分の1以上を占めており、プレミアム診断の平均以上の普及を支えています。

中西部とアパラチア南部は異なるパターンを示しており、未充足のニーズは臨床的価値の欠如ではなく、労働力の能力によって制限されることが多いです。農村部の郡では混合動物サービスの密度が大幅に低下しており、Farm Journal Foundationによると、5年間でオクラホマ州の大部分が不足指定を受けています。これにより、検体採取、解析、フォローアップが弱まり、いくつかの州で家畜検査収益がその潜在能力を下回る状態が続いています。USDAの2025年8月の農村部獣医師労働力に関する施策はこの問題に直接対処していますが、その恩恵が米国獣医診断市場全体に広がるには時間がかかるでしょう。

マウンテンウェスト、太平洋岸北西部、および上部中西部は、供給ギャップと選択的なプレミアム採用を組み合わせた第3のターンを提供しています。コロラド州、ワイオミング州、モンタナ州は馬と牛への相当な関与があり、移動型使用向けに設計されたコンパクトな診断システムの余地を生み出しています。ワシントン州とオレゴン州も労働力拡大支援について議論しており、それらの取り組みが前進すれば検査アクセスのサービス面を改善できる可能性があります。実際には、米国獣医診断市場における最良の地域的機会は、未充足の地域が手頃な院内検査とより良い地域の臨床カバレッジと交わる場所にあります。

競合環境

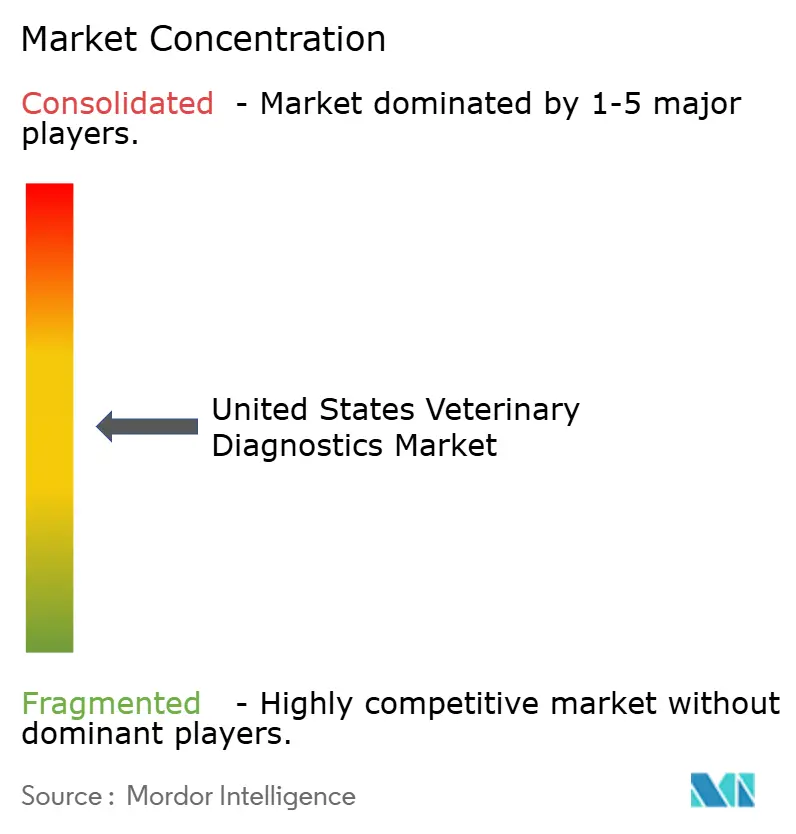

米国獣医診断市場は、参照検査機関と設置済み消耗品プラットフォームでは適度に集中しており、独立型ハードウェアカテゴリーではより断片化しています。IDEXXとMarsは、AntechおよびBanfield、VCA、BluePearlを中心とした広範な獣医ケアネットワークを通じて、検査サービス、ソフトウェアリンク、繰り返しアッセイエコシステムを組み合わせているため、強力な地位を占めています。これらの接続されたシステムは診療所の切り替えコストを高め、競争上の意思決定においてプラットフォームの深さが機器価格と同様に重要となっています。同じ構造が、米国獣医診断市場がハードウェア、アッセイ、ワークフローソフトウェア、臨床解析を孤立した製品としてではなく一括して販売できるベンダーを優遇する理由を説明しています。小規模な挑戦者にも競争の余地はありますが、通常はモバイルケア、移動型環境、または単一用途検査などの特定のニッチで最初に牽引力を得ます。

IDEXXは、新規ハードウェア設置のみに依存するのではなく、製品拡張を通じて設置基盤を強化しています。2026年6月、同社はSDAMを標準的なCatalyst化学プロファイルに直接統合し、クリニックに追加のプロセスステップを生み出すことなく、最も一般的なポイントオブケア化学プロファイルに腎臓評価を追加しました。2026年1月には、AIを活用した画像診断と競合する獣医システムと比較して最大60%低い放射線被曝量を備えたImageVue DR50 Plusを発売し、Cancer Dxを犬の肥満細胞腫検出に拡張しました。これらの動きは、同じ顧客基盤内でのメニュー拡張、ワークフロー統合、早期疾患検出を中心に構築された戦略を示しています。

Zoetisは、AIを中心に診断を構築し、画像診断サポートとデータ連携解析を展開しているため、大手動物衛生企業の中で最も明確な挑戦者です。2025年6月のVetscan ImagystへのAI Massesの発売より、一般的な病変の迅速な細胞学的スクリーニングが追加され、2026年2月のNeogenの動物ゲノミクス事業買収合意により、精密動物衛生への取り組みが拡大しました。bioMérieuxも2025年1月にSpinChip Diagnosticsを買収し、コンパニオンアニマルの心臓病学および隣接する検査ニーズをサポートできる迅速免疫アッセイ能力を追加することで、ターゲットを絞ったM&Aを活用しました。ホワイトスペースは、大手企業が米国獣医診断市場のすべてのワークフローをまだ掌握していないモバイル診療、移動型家畜ケア、および新しい分子監視分野で最も強く残っています。

米国獣医診断産業のリーダー

Bio-Rad Laboratories, Inc.

bioMérieux SA

IDEXX Laboratories, Inc.

Neogen Corporation

Zoetis Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:IDEXX Laboratoriesは、腎臓バイオマーカーであるSDMAを標準的なCatalyst CLIPsに直接統合し、米国およびカナダの獣医師が利用できる最も一般的なポイントオブケア化学プロファイルの一部として包括的な腎機能評価を提供すると発表しました。これはIDEXXによる2年未満でのCatalystメニューの4回目の拡張を表しており、75,000台のグローバル設置基盤の消耗品の堀を深めます。

- 2026年3月:ZoetisはNeogen Corporationの動物ゲノミクス事業を買収する最終合意に署名しました。これはZoetisの家畜戦略を予測的・精密健康管理能力と整合させる動きです。2026年下半期に完了が見込まれるこの取引により、コンパニオンアニマルと家畜の両種にわたるゲノムデータソリューションと個別化ケア分析が追加されます。

- 2026年1月:IDEXX Laboratoriesは、最も高度な獣医画像診断ソリューションであるImageVue DR50 Plusデジタル画像診断システムを発売しました。AIを活用した画像診断と競合する獣医システムと比較して最大60%低い放射線被曝量を組み合わせています。この製品は現在、高い画像診断スループットを持つ診療所をターゲットとして、米国およびカナダの獣医クリニックで利用可能です。

- 2026年1月:IDEXX Laboratoriesは、2026年中頃に北米でCancer Dxパネルを犬の肥満細胞腫検出に拡張することを発表し、2025年第4四半期からinVue Dx細胞アナライザーでの細針吸引細胞診の商業展開も行いました。これらのイノベーションは合わせて、単一プラットフォームで犬のがん症例の3分の1以上に対応します。

米国獣医診断市場レポートの範囲

米国獣医診断市場とは、コンパニオンアニマルと家畜の両方における健康障害、感染症、慢性疾患の検出、モニタリング、予防に使用される専門的なツール、機器、試薬、検査サービスの商業エコシステムを指します。

米国獣医診断市場は、製品タイプ、技術、動物種、用途、エンドユーザー別にセグメント化されています。製品タイプ別では、市場は消耗品・キット・試薬と機器を含みます。技術別では、免疫診断、臨床生化学、分子診断、血液学、尿検査、その他の診断技術にわたります。動物種別では、市場は犬、猫、その他のペットを含むコンパニオンアニマルと、牛、豚、家禽、その他の農場動物などの家畜に分けられます。用途別では、診断は感染症、内分泌学、心臓病学、腫瘍学、その他の臨床分野に使用されます。最後に、エンドユーザー別では、獣医参照検査機関、獣医病院・クリニック、ポイントオブケアおよび院内検査、獣医研究機関・大学にわたって採用が見られます。

| 消耗品・キット・試薬 |

| 機器 |

| 免疫診断 |

| 臨床生化学 |

| 分子診断 |

| 血液学 |

| 尿検査 |

| その他の技術 |

| コンパニオンアニマル | 犬 |

| 猫 | |

| その他のコンパニオンアニマル | |

| 家畜 | 牛 |

| 豚 | |

| 家禽 | |

| その他の家畜動物 |

| 感染症 |

| 内分泌学 |

| 心臓病学 |

| 腫瘍学 |

| その他の用途 |

| 獣医参照検査機関 |

| 獣医病院・クリニック |

| ポイントオブケアおよび院内検査 |

| 獣医研究機関・大学 |

| 製品別 | 消耗品・キット・試薬 | |

| 機器 | ||

| 技術別 | 免疫診断 | |

| 臨床生化学 | ||

| 分子診断 | ||

| 血液学 | ||

| 尿検査 | ||

| その他の技術 | ||

| 動物種別 | コンパニオンアニマル | 犬 |

| 猫 | ||

| その他のコンパニオンアニマル | ||

| 家畜 | 牛 | |

| 豚 | ||

| 家禽 | ||

| その他の家畜動物 | ||

| 用途別 | 感染症 | |

| 内分泌学 | ||

| 心臓病学 | ||

| 腫瘍学 | ||

| その他の用途 | ||

| エンドユーザー別 | 獣医参照検査機関 | |

| 獣医病院・クリニック | ||

| ポイントオブケアおよび院内検査 | ||

| 獣医研究機関・大学 | ||

レポートで回答される主要な質問

米国における獣医診断の2026年から2031年の成長見通しは?

米国獣医診断市場は、2026年の36億3,000万米ドルから2031年までに55億2,000万米ドルに、8.76%のCAGRで成長すると予測されています。

どの動物グループが最も多くの収益をもたらしていますか?

コンパニオンアニマルは2025年に69.22%の収益シェアでトップとなり、大規模な小動物診療基盤、高いオーナーの関与、および成長する保険サポートに支えられています。

どの技術分野が最も速く成長していますか?

分子診断は最も速く成長している技術セグメントであり、犬のがんスクリーニングの進歩とUSDA主導の生乳PCR監視に支えられ、2031年までに8.38%のCAGRで成長しています。

なぜ腫瘍学が獣医検査においてより重要になっているのですか?

腫瘍学は、血液ベースのリキッドバイオプシーとAIを活用した細胞診ががん検出を日常的な診療ワークフローに近づけているため、2031年までに10.49%のCAGRで成長すると予測されています。

どのエンドユーザーチャネルが最も速く拡大していますか?

ポイントオブケアおよび院内検査は、小規模クリニックや移動型診療モデルに対応するコンパクトなアナライザーに支えられ、2031年までに10.17%のCAGRで最も速く成長するエンドユーザーセグメントです。

最終更新日: