獣医用縫合糸市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 567.10 百万米ドル |

| 市場規模 (2031) | 818.40 百万米ドル |

| 成長率 (2026 - 2031) | 7.66% CAGR |

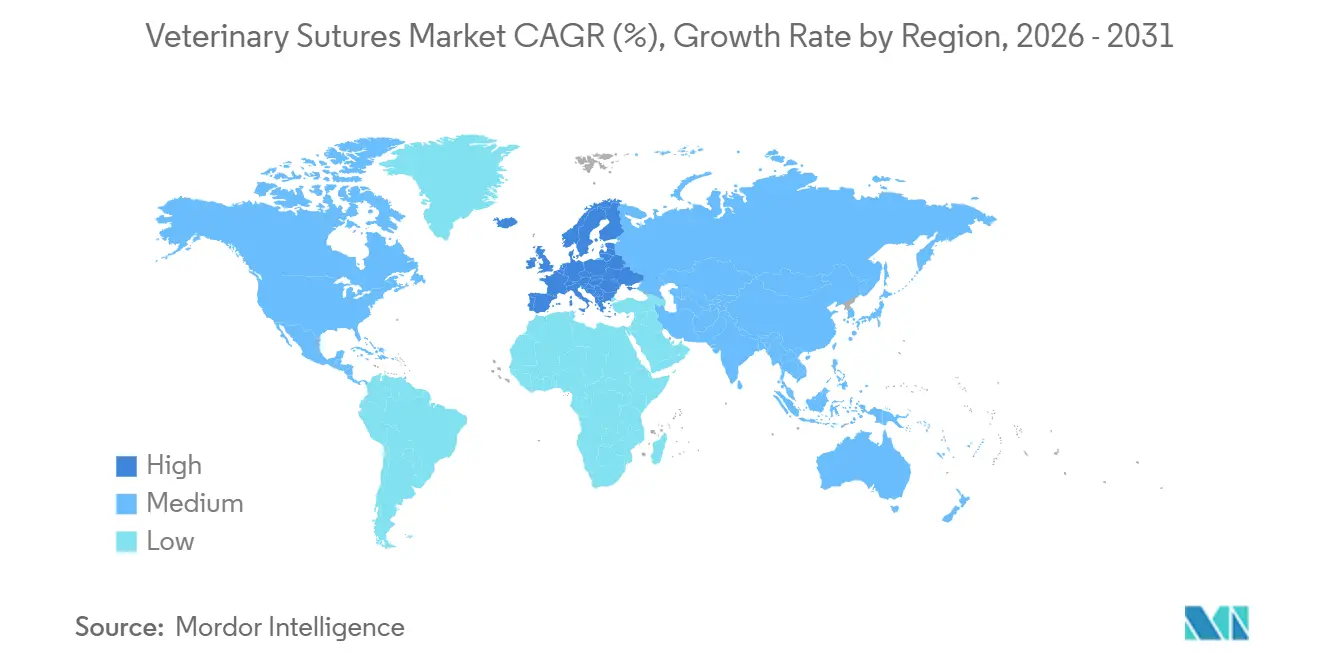

| 最も急速に成長している市場 | ヨーロッパ |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる獣医用縫合糸市場分析

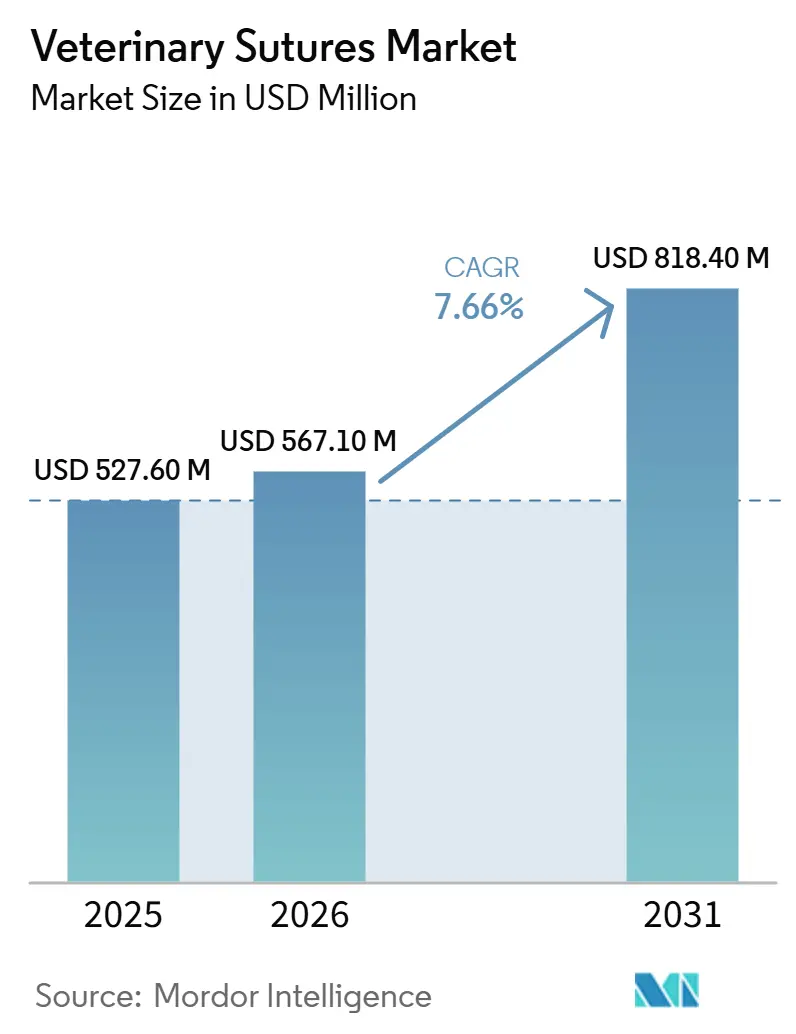

獣医用縫合糸市場規模は2025年にUSD 5億2,760万と評価され、2026年のUSD 5億6,710万から2031年にはUSD 8億1,840万に達すると推定され、予測期間(2026年~2031年)中に7.66%のCAGRで成長する見込みです。

コンパニオンアニマルの外科手術件数の増加、ペット保険の普及拡大、手術室での処置時間を短縮する吸収性縫合糸およびバーブ付き縫合糸への移行が、主要な成長促進要因となっています。北米は2025年において最大の地域シェアを維持しましたが、Mars PetcareのAniCuraグループによる病院統合が調達を合理化し、欧州統一規制がデバイス承認を加速させることで、欧州が最も速い成長を遂げる見込みです。用途別では、バーブ付き縫合糸が結び目処理の工程を省くことで皮膚科・形成外科手術が急速に増加しており、一方で抗菌薬適正使用の方針により、全身性抗生物質を使用せずに感染を抑制するトリクロサンコーティングラインへのシフトが進んでいます。病院チェーンがプライベートラベル契約を活用することで獣医用縫合糸市場における価格圧力は続いていますが、コーティング、ノットレス、吸収性イノベーションへの需要がプレミアム価格帯を支えています。

主要レポートのポイント

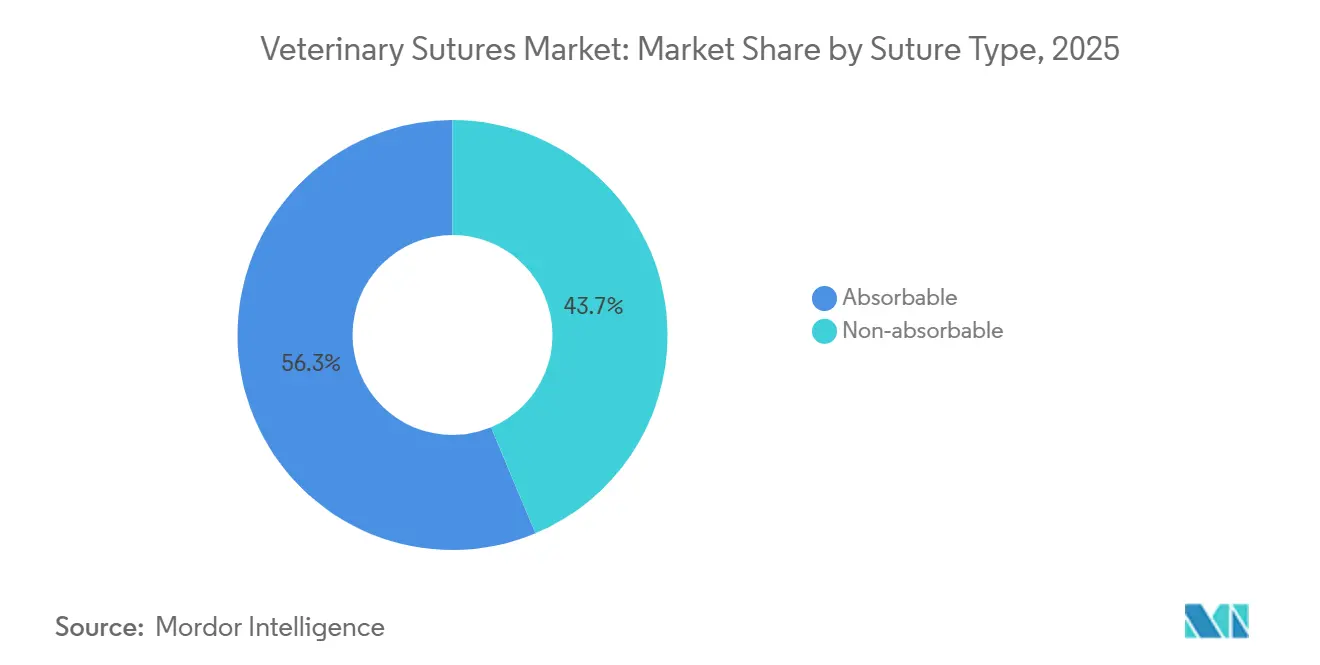

- 縫合糸タイプ別では、吸収性縫合糸が2025年の獣医用縫合糸市場シェアの56.30%を占め、2031年にかけて8.12%のCAGRで拡大しています。

- 構造別では、モノフィラメント構造が2025年の獣医用縫合糸市場規模の61.67%のシェアを占め、予測期間にわたり8.21%のCAGRで前進しています。

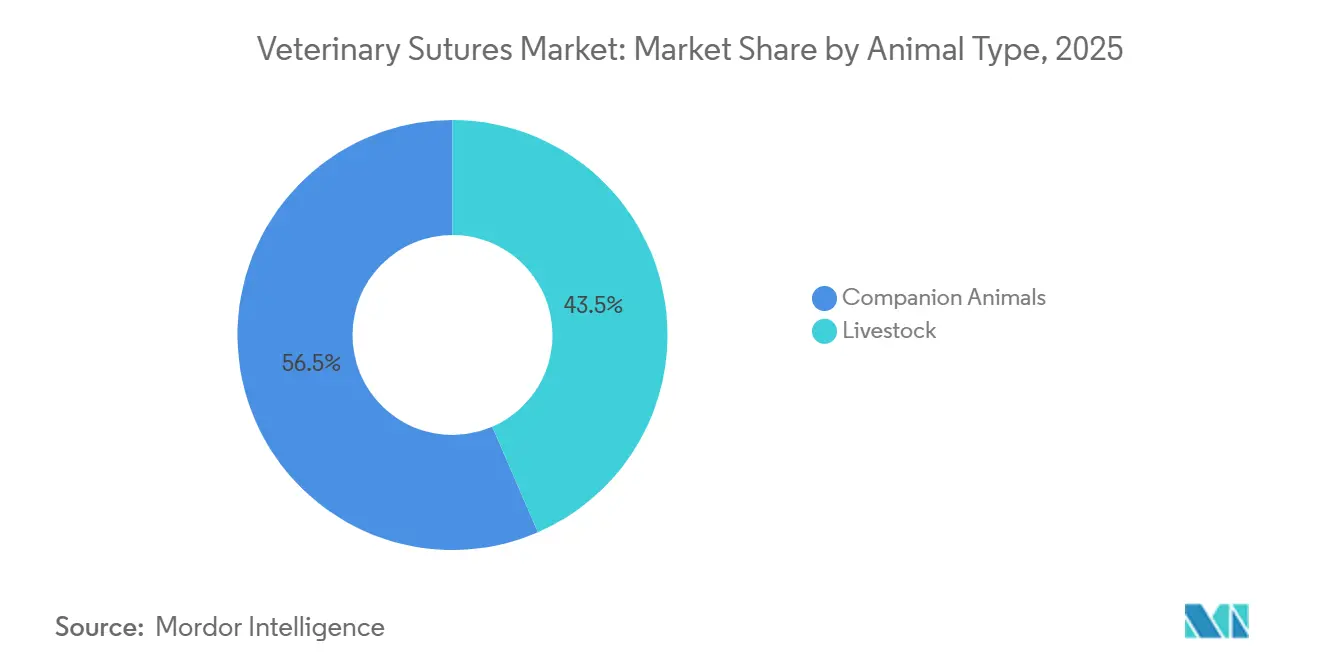

- 動物タイプ別では、コンパニオンアニマルが2025年の需要の56.50%を生み出し、2031年にかけて7.98%のCAGRで成長する見込みです。

- エンドユーザー別では、動物病院が2025年収益の45.82%を占め、外来・専門センターが最も速い成長チャネルとなっており、2031年にかけて7.9%のCAGRを記録しています。

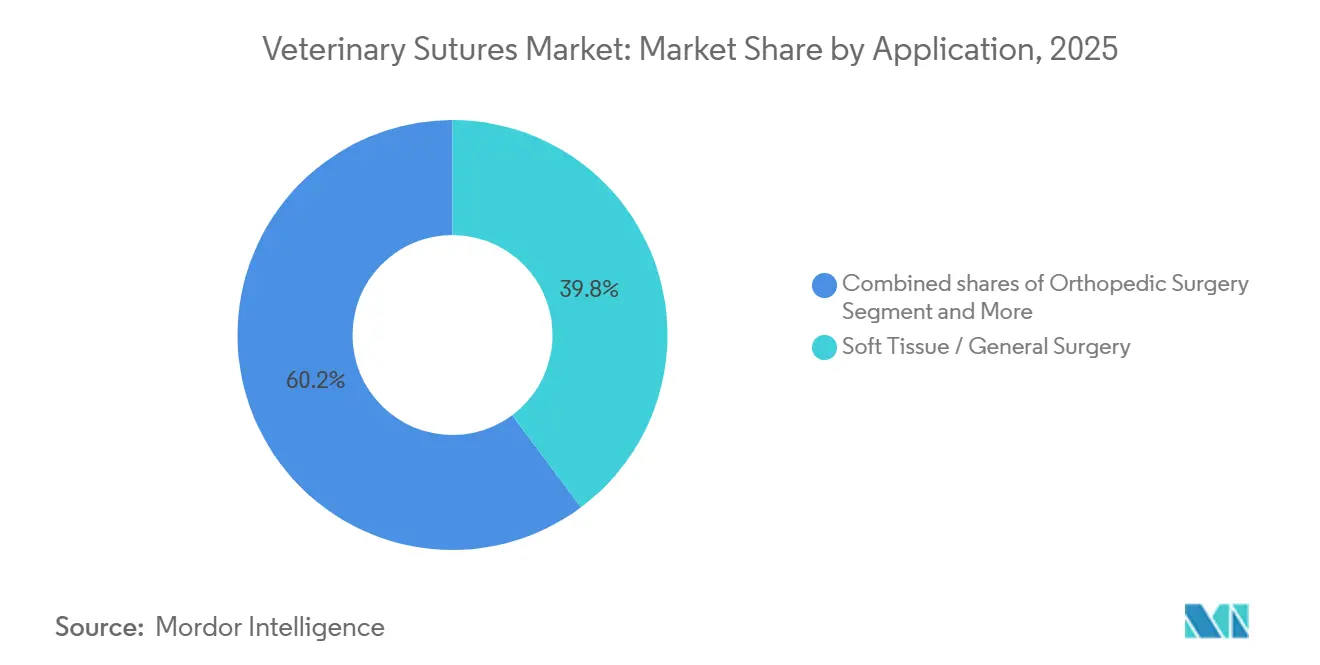

- 用途別では、軟部組織・一般外科が2025年収益の39.80%を占め、皮膚科・形成外科手術が2031年にかけて7.93%のCAGRで増加しています。

- 地域別では、北米が2025年収益の35.78%を占め、欧州が2031年にかけて最速の8.03%のCAGRを記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の獣医用縫合糸市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コンパニオンアニマルにおける高い外科手術件数 | +1.8% | 北米・欧州が中心、世界的な関連性あり | 中期(2〜4年) |

| ペット保険の拡大 | +1.5% | 北米、欧州、アジア太平洋の新興都市 | 中期(2〜4年) |

| 吸収性縫合糸への選好 | +1.2% | 世界全体 | 短期(2年以内) |

| アジア太平洋地域の獣医インフラ整備 | +1.4% | アジア太平洋地域が中心、中東への波及 | 長期(4年以上) |

| バーブ付き縫合糸および抗菌縫合糸の採用 | +1.0% | 北米・欧州が先行、アジア太平洋が追随 | 中期(2〜4年) |

| 高品質高件数避妊去勢手術および移動クリニックの拡大 | +0.9% | 北米、ラテンアメリカ、アジア太平洋のパイロットプログラム | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

コンパニオンアニマルにおける高い外科手術件数が基礎需要を牽引

米国のシェルターは2025年上半期に280万頭の動物を受け入れ、引き取り率は76%に上昇し、大量の縫合糸を消費する将来の選択的手術の基盤を形成しています [1]Shelter Animals Count、「全国シェルターデータベース」、shelteranimalscount.org。高品質高件数避妊去勢手術クリニックは現在、1日25〜60件の処置を完了しており、スループットを最大化するためにバーブ付き吸収性縫合糸を標準化しています。これらの効率化による処置コストの低下により、費用に敏感なペットオーナーや自治体へのアクセスが広がり、景気後退時でも需要が安定しています。診断画像検査の利用増加により腫瘍切除件数が増加し、さらなる需要量の積み上げが生じています。シェルターでの不妊手術とオーナー負担の選択的手術が合わさり、獣医用縫合糸市場を支える強靭な二重エンジンを形成しています。

ペット保険の拡大が高度な処置へのアクセスを解放

北米のペット保険料は2024年に20.8%増加してUSD 51億5,000万に達し、被保険ペット数は640万頭に増加し、高度な外科手術に対する自己負担の障壁が低下しました [2]北米ペット健康保険協会、「業界の現状2025年」、naphia.org。保険は現在、整形外科的修復や複雑な腫瘍学的処置を日常的にカバーしており、麻酔回数を減らす吸収性縫合糸およびバーブ付き縫合糸の採用を促進しています。欧州では英国とスカンジナビアですでに25%を超える普及率を達成しており、中国や印度の都市部でのパイロット製品がこのモデルを再現しています。保険が普及するにつれ、症例構成がより高度な介入にシフトし、より多くのより高度な閉創材料が必要となり、数量と平均販売価格の両方が上昇します。保険会社の償還ガイドラインもプレミアム製品を正当化し、獣医用縫合糸市場におけるその地位を強化しています。

吸収性縫合糸がフォローアップ受診と麻酔リスクを低減

ポリグリコール酸、ポリジオキサノン、ポリグレカプロン縫合糸は60〜180日間にわたって予測可能に分解し、組織治癒のタイムラインに合致し、抜糸受診を不要にします。クリニックは、抜糸予約が不要になることで予約不履行が減少し、スケジュール管理がスムーズになると報告しています。オーナーは麻酔曝露の低減を評価し、獣医師はワークフローの効率化を実現します。吸収性材料は価格プレミアムを伴いますが、フォローアップ労力の削減がその差額を相殺します。分解動態に関するFDA-CVMの監督が品質基準を課し、低品質な輸入品から既存企業を保護しています。

アジア太平洋地域の獣医インフラ拡大が長期的成長を創出

この地域のプライベートエクイティ投資家が主要都市の病院チェーンに資金を提供し、外科的キャパシティを拡大しています [3]PetHadoop、「中国ペット産業白書2024年」、pethadoop.com。日本の2,420万頭のペットが成熟した専門ケアのエコシステムを支えており、インドの獣医大学は毎年数百人の卒業生を輩出し、獣医師不足を緩和しています。韓国とオーストラリアの政府は農村部のオーナーにリーチする移動クリニックへの補助金を提供し、実店舗型病院が少ない地域での需要を育成しています。この地域の成長ストーリーは、初めてペットを飼うオーナーが基本的な外科手術にアクセスするにつれた数量拡大を中心としており、アジア太平洋地域を将来の獣医用縫合糸市場収益の柱として位置づけています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 組織接着剤およびステープルによる代替 | -0.8% | 北米・欧州が先行採用 | 短期(2年以内) |

| プライベートラベルおよび低コスト地域サプライヤー | -0.6% | 世界全体、アジア太平洋・ラテンアメリカで最も顕著 | 中期(2〜4年) |

| 獣医師・スタッフ不足 | -0.5% | 北米・欧州 | 中期(2〜4年) |

| 抗菌性能基準の高度化 | -0.3% | 北米・欧州の規制環境 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

組織接着剤とステープルが特定用途でシェアを侵食

シアノアクリレート系接着剤と皮膚ステープルは低張力創傷を数秒で閉鎖し、外科医の時間を節約し、技術者が監督下で日常的な閉創を担当できるようにします。高品質高件数避妊去勢手術クリニックは、1件あたりの処置時間の短縮が1日数十件の処置全体に積み重なるため、積極的に採用しています。ただし、接着剤は部分的に使用したチューブの廃棄を考慮すると1回あたりのコストが高くなり、ステープルは吸収性バリアントを選択しない限り抜去受診が必要となり、その魅力が狭まります。したがって、代替リスクは獣医用縫合糸市場の約10〜15%、主に汎用非吸収性ラインに限定されます。

プライベートラベルおよび地域メーカーが価格圧力を強化

Mars PetcareのVCAなどの病院チェーンは規模を活用し、インドおよびトルコのISO-13485認証工場からブランド品と比較して大幅な割引でプライベートラベル縫合糸を調達しています。Orion SuturesやKATSANなどの地域メーカーがラテンアメリカや東南アジアで入札を獲得し、基本的なモノフィラメント製品のコモディティ化を進めています。ブランド既存企業は特許取得済みコーティングおよびバーブ構造に注力することで対応していますが、獣医用縫合糸市場の価格感応度の高い層では利益率の圧縮は避けられません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

縫合糸タイプ別:吸収性材料がリーダーシップを維持

吸収性製品は2025年の獣医用縫合糸市場シェアの56.30%を占め、8.12%のCAGRで成長すると予測されています。病院は軟部組織閉創にポリグリコール酸およびポリジオキサノンラインを好みます。これらは抜糸受診を不要にし、麻酔リスクを低減し、オーナーの利便性を満たすためです。したがって、吸収性縫合糸に関連する獣医用縫合糸市場規模は、フォローアップ物流が困難な価格感応度の高い地域においても、全体的な収益成長を上回るペースで拡大しています。

バーブ付き吸収性バリアントは結び目を不要にすることでスピードの優位性をさらに高め、高品質高件数避妊去勢手術プログラムでの早期採用が主流への普及を示しています。非吸収性縫合糸は、持続的な引張強度が不可欠な腱修復や大動物の外皮閉創においてニッチな役割を維持していますが、高分子科学が吸収性縫合糸の強度を向上させるにつれてそのシェアは侵食されています。加水分解プロファイルに関するFDA-CVMの規制審査が品質基準を設定し、外科的リスクが最も高い場面でのブランドロイヤルティを維持しながら低品質輸入品を抑制しています。

構造別:感染管理の優先事項においてモノフィラメントが優位

モノフィラメントラインは2025年の市場収益の61.67%を占め、2031年にかけて8.21%のCAGRで成長すると予測されています。組織への抵抗が少ないことで手術時間が短縮され、細菌付着が少ないことが抗菌薬適正使用の目標に合致しています。その結果、モノフィラメントが獲得する獣医用縫合糸市場規模の価値シェアは、編み込み代替品よりも速く成長しています。

バーブ付きモノフィラメントは感染管理と時間節約を融合させ、さらなる実用性を加えています。編み込み縫合糸は、柔軟性が感染懸念を上回る心臓血管および眼科手術において依然として主流です。メーカーは編み込みラインに抗菌コーティングを追加することでモノフィラメントの優位に対抗していますが、構造的な不利は残ります。クリニックが術後合併症率をより厳密に測定するにつれ、外科医は汚染野においてモノフィラメントをデフォルトとして選択し、このシフトを強化しています。

動物タイプ別:コンパニオンペットが中核需要基盤を維持

コンパニオンアニマルは2025年の売上の56.50%を生み出し、7.98%のCAGRで前進しており、可処分所得の高い都市部における犬と猫の処置件数の持続的な増加を反映しています。ペット保険の採用と、腫瘍切除、前十字靭帯修復、美容的閉創に対するオーナーの支払い意欲がこの成長を支えています。その結果、獣医用縫合糸市場のコンパニオンアニマルセグメントは、バーブ付き抗菌ラインなどのプレミアムイノベーションの戦略的焦点であり続けています。

家畜の需要は遅れており、牛や豚の外科手術が高度な技術よりもコストを優先する緊急介入を重視するため、顕著ではあるものの成長しています。馬の処置は小さなプレミアムニッチを形成していますが、市場全体のダイナミクスを変えることはできません。農場動物の福祉規制が外科的要件を厳格化しない限り、家畜は2031年まで控えめなシェア貢献者にとどまるでしょう。

エンドユーザー別:病院がリード、外来センターが加速

動物病院は2025年収益の45.82%を占め、2031年にかけて7.87%のCAGRで成長すると予測されており、多層閉創を必要とする紹介症例が1処置あたりの縫合糸消費量を増加させています。企業チェーン内の統合により、これらの病院は複雑な症例向けのブランド吸収性縫合糸およびバーブ付き縫合糸を維持しながら一括割引を交渉できます。クリニックおよび移動式高品質高件数避妊去勢手術ユニットは合わせて相当なシェアを占め、標準化されたキットとアウトリーチプログラムに牽引されて顕著なCAGRで急速に前進しています。

学術機関は購入量は少ないものの、管理された試験で新材料を検証することで製品選択に影響を与え、獣医用縫合糸市場全体の将来の需要を形成しています。遠隔診療プラットフォームはさらに症例フローを再分配し、高マージンの閉創デバイスを在庫する専門センターへ高度な外科手術を誘導しています。

用途別:皮膚科手術が軟部組織の中核を上回る成長

軟部組織・一般外科は2025年に39.80%で数量リーダーの地位を維持し、基礎消費量を支えています。しかし、皮膚科・形成外科手術は、美容的皮膚閉創を迅速化するバーブ付き縫合糸と傷跡を最小化する結果へのオーナー需要の高まりにより、7.93%のCAGRで拡大しており、これらの治療に特化した獣医用縫合糸市場規模を押し上げています。

整形外科は、高強度編み込みポリエステルおよびUHMWPEラインがプレミアム価格を維持するため、症例数は少ないものの相当な価値を保持しています。眼科および歯科手術は超細径吸収性縫合糸に依存しており、それらの漸進的な増加が合わさって意味のある数量を加えています。全体として、技術的複雑性とオーナーの高い支払い意欲の両方を持つ用途が、バーブ付きおよび抗菌イノベーションに向けた製品ミックスの再形成を進めています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入後に入手可能です

地域分析

北米は2025年の獣医用縫合糸市場の35.78%を占め、米国の30,000以上の診療施設と選択的介入を承認する640万頭の被保険ペットに支えられています。労働力不足が成長を抑制していますが、1日最大60件の不妊手術を実施する高品質高件数避妊去勢手術プログラムが基礎数量を健全に維持しています。生体適合性に関するFDA-CVMの規制が品質基準を維持し、確立されたサプライヤーに有利な環境を形成しています。

欧州は2031年にかけて8.03%のCAGRを記録すると予測されており、全地域の中で最速です。AniCuraの400クリニックネットワークが購買を一元化し、統一プロトコルのもとでトリクロサンコーティングラインの採用を加速させています。欧州医薬品庁のデバイス承認の調和が上市障壁を低下させ、英国でのペット保険普及率25%超がプレミアム吸収性縫合糸への需要を持続させています。東欧はプライベートラベル縫合糸の価格競争力のある製造拠点として台頭しており、スカンジナビア諸国は次世代抗菌コーティングのパイロット試験を実施しています。

アジア太平洋地域は市場シェアでは後れを取っていますが、中国のUSD 398億のペット経済と急速な病院建設により増分数量でリードしています。日本は専門診療の成熟したテンプレートを提供しており、インドのチェーンが主要都市にフラッグシップ病院を開設し、アクセスを拡大しています。Genia GroupやOrion Suturesなどの地域メーカーが価格で優位に立っていますが、品質への期待の高まりがブランドコーティングおよびバーブ付き輸入品への道を開いています。中東・アフリカおよび南米は可処分所得の増加により外科的アクセスが広がるにつれて小規模ながら成長しており、ブラジルの大規模な犬の飼育頭数がラテンアメリカの需要を支えています。

競合環境

獣医用縫合糸市場は中程度の分散を示しており、B. Braun Vet Care、Ethicon、Medtronic が多国籍企業層を形成しています。Corza MedicalのQuill Vetバーブ付きラインとDemeTECHの抗菌コーティングラインが特許技術で差別化を図っています。Mars Petcare、National Veterinary Associates、Covetrus系ディストリビューターなどの統合バイヤーが、インドおよびトルコのISO-13485工場からプライベートラベル縫合糸を調達することで下方への価格圧力を行使しています。

イノベーションが主要な参入障壁であり続けています。バーブ形状が閉創時間を30〜40%短縮し、開発中の新しい抗菌ペプチドがトリクロサンの代替と耐性懸念の回避を目指しています。Arthrex Vet Systemsはヒトスポーツ医学用ファイバー技術を活用して超強力整形外科用テープを供給し、Securos Surgicalはアンカー付き縫合糸キットを販売して前十字靭帯修復を簡素化しています。FDA-CVMおよび欧州医薬品庁のコンプライアンスコストが一部の低コスト参入者を依然として抑制していますが、地域サプライヤーがクリーンルームと自動包装ラインへの投資を進めることでその差は縮まっています。

将来の競争は、既存企業が価格決定力を維持する高性能コーティングおよびバーブ付きセグメントと、プライベートラベルがシェアを獲得するコモディティ化されたモノフィラメント層に二極化する可能性が高いです。病院チェーンとデバイス企業間の戦略的提携、および在庫ソフトウェアと消耗品供給を統合したバンドル調達プラットフォームが、2031年にかけての交渉ダイナミクスを形成するでしょう。

獣医用縫合糸産業リーダー

Medtronic plc

Johnson & Johnson

B. Braun Melsungen AG

Corza Medical, Inc.

Dolphin Sutures

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Assut Europeが米国においてGexFix Veterinary Medical Devicesのブランド名で獣医用縫合糸ラインの発売を発表しました。

- 2025年5月:B. BraunがAIP Medicalとプライベートラベル製造パートナーシップを締結し、生分解性獣医用縫合糸を製造することになりました。

- 2025年2月:Mars PetcareがAniCuraの完全所有権を取得し、400の欧州クリニックにわたる縫合糸調達の一元化とバイヤーレバレッジの強化を実現しました。

世界の獣医用縫合糸市場レポートの範囲

レポートの範囲として、獣医用縫合糸は損傷した組織を接合し、外科的切開を閉鎖し、血管を結紮して自然治癒を促進するために使用される不可欠なツールです。

獣医用縫合糸市場は、縫合糸タイプ、構造、動物タイプ、エンドユーザー、用途、地域別にセグメント化されています。縫合糸タイプ別では、市場は吸収性と非吸収性にセグメント化されています。構造別では、市場はモノフィラメントとマルチフィラメントにセグメント化されています。動物タイプ別では、市場はコンパニオンアニマルと家畜にセグメント化されています。エンドユーザー別では、市場は動物病院、動物クリニック、外来・専門センター、学術・研究機関にセグメント化されています。用途別では、市場は軟部組織・一般外科、整形外科、眼科手術、歯科・口腔外科、消化器・泌尿器外科、皮膚科・形成外科手術にセグメント化されています。

地理的には、市場は北米、欧州、アジア太平洋地域、中東・アフリカ、南米にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。各セグメントについて、市場規模と予測が金額(USD)ベースで提供されています。

| 吸収性 |

| 非吸収性 |

| モノフィラメント |

| マルチフィラメント(編み込み) |

| コンパニオンアニマル |

| 家畜 |

| 動物病院 |

| 動物クリニック |

| 外来・専門センター |

| 学術・研究機関 |

| 軟部組織・一般外科 |

| 整形外科 |

| 眼科手術 |

| 歯科・口腔外科 |

| 消化器・泌尿器外科 |

| 皮膚科・形成外科手術 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 縫合糸タイプ別 | 吸収性 | |

| 非吸収性 | ||

| 構造別 | モノフィラメント | |

| マルチフィラメント(編み込み) | ||

| 動物タイプ別 | コンパニオンアニマル | |

| 家畜 | ||

| エンドユーザー別 | 動物病院 | |

| 動物クリニック | ||

| 外来・専門センター | ||

| 学術・研究機関 | ||

| 用途別 | 軟部組織・一般外科 | |

| 整形外科 | ||

| 眼科手術 | ||

| 歯科・口腔外科 | ||

| 消化器・泌尿器外科 | ||

| 皮膚科・形成外科手術 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

地域成長が最も強いのはどこですか?

欧州は病院統合と高い保険普及率に牽引され、2031年にかけて8.03%のCAGRで最も速く成長している地域です。

世界需要をリードする製品カテゴリーはどれですか?

吸収性縫合糸がトップの地位を占め、2025年収益の56.30%を占め、市場全体よりも速く拡大しています。

バーブ付き縫合糸が普及している理由は何ですか?

双方向バーブが結び目処理を不要にし、閉創時間を最大40%短縮し、スタッフ不足のクリニックにおける手術室キャパシティを解放します。

ペット飼育の増加にもかかわらず市場成長を制限するものは何ですか?

獣医師・スタッフ不足が選択的手術の待ち時間を延ばし、北米と欧州での処置件数を制限しています。

獣医用縫合糸市場の規模はどのくらいですか?

獣医用縫合糸市場規模は2025年にUSD 5億2,760万と推定されています。

最終更新日: