馬の診断サービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 314.20 百万米ドル |

| 市場規模 (2031) | 422.80 百万米ドル |

| 成長率 (2026 - 2031) | 6.09% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

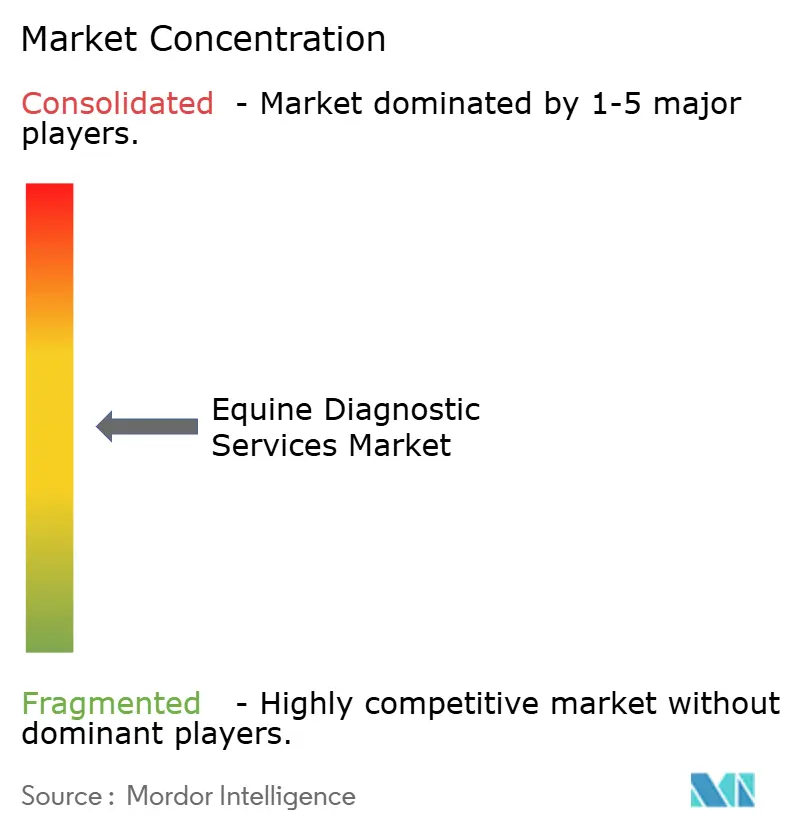

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる馬の診断サービス市場分析

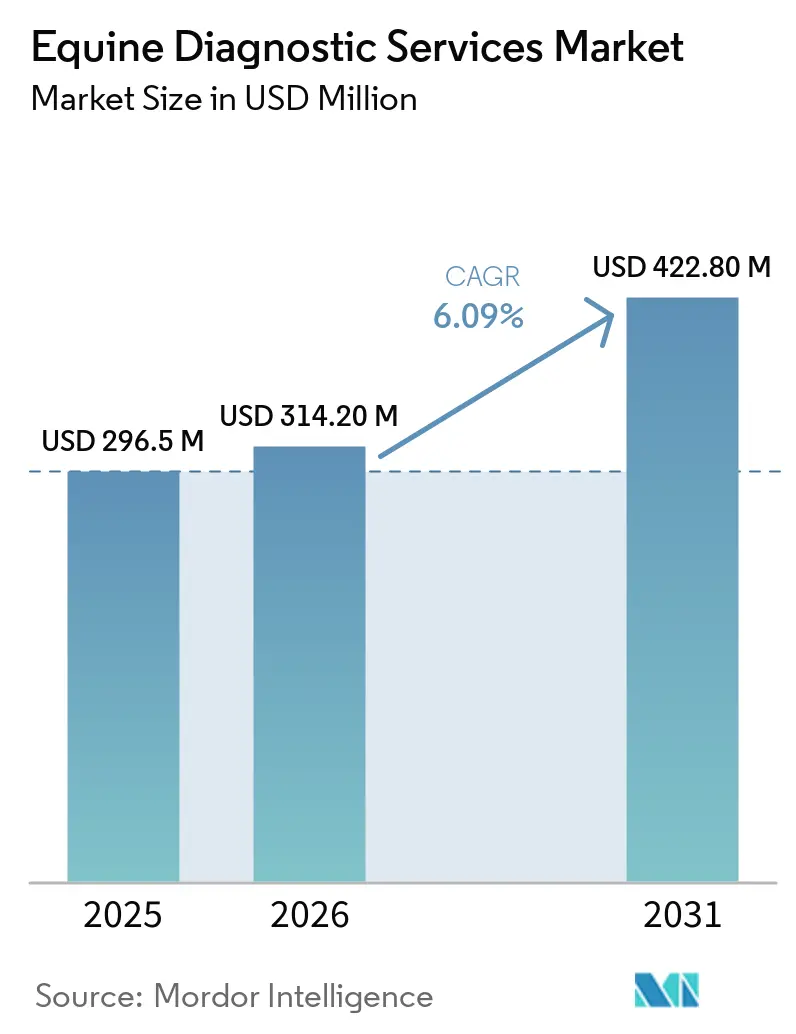

馬の診断サービス市場規模は2025年に2億9,650万米ドルと評価され、2026年の3億1,420万米ドルから2031年には4億2,280万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは6.09%です。

2026年における規制上のバイオセキュリティプロトコルにより、分子検査はエリート競技や国境を越えた移動において専門的な選択肢から標準的な要件へと転換し、リファレンス検査機関およびオンサイトイベント検査の基準量が引き上げられています。スタンディングMRIおよび荷重CT(コンピュータ断層撮影)は、診断までの時間を短縮し全身麻酔リスクを回避するため、紹介拠点における跛行検査のデフォルトとして普及しており、サブスクリプションモデルにより中規模施設の資本障壁が低減されています。馬房脇アナライザーおよびハンドヘルド画像診断機器が診断を馬房通路まで拡張し、疝痛トリアージや呼吸器系隔離などの時間的に重要な判断のターンアラウンドタイムを短縮しています。高度なモダリティのリモート操作は、集中管理された専門家がフィールドでスキャナーを操作できるようにすることで技術者不足に対応しており、オンサイトの人員を増やすことなく地理的アクセスを拡大しています。客観的な歩様分析は、潜在的な非対称性を検出することで紹介基準を厳格化し、より的を絞った画像検査ワークアップにつながり、高額な競馬・スポーツプログラムにおけるリスク管理を強化しています。

主要レポートのポイント

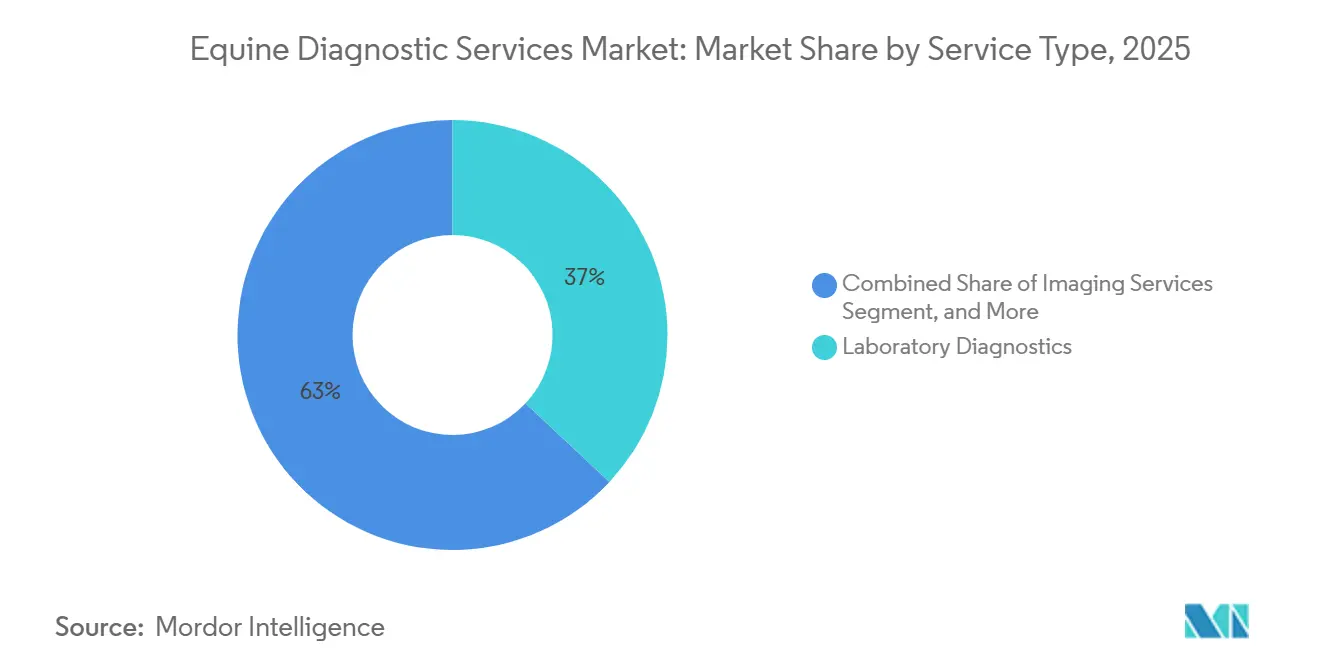

- サービスタイプ別では、臨床検査診断が2025年に36.98%の収益シェアでリードしており、馬の診断サービス市場においてポイントオブケアまたはフィールド診断は2031年までに8.93%のCAGRで成長する見込みです。

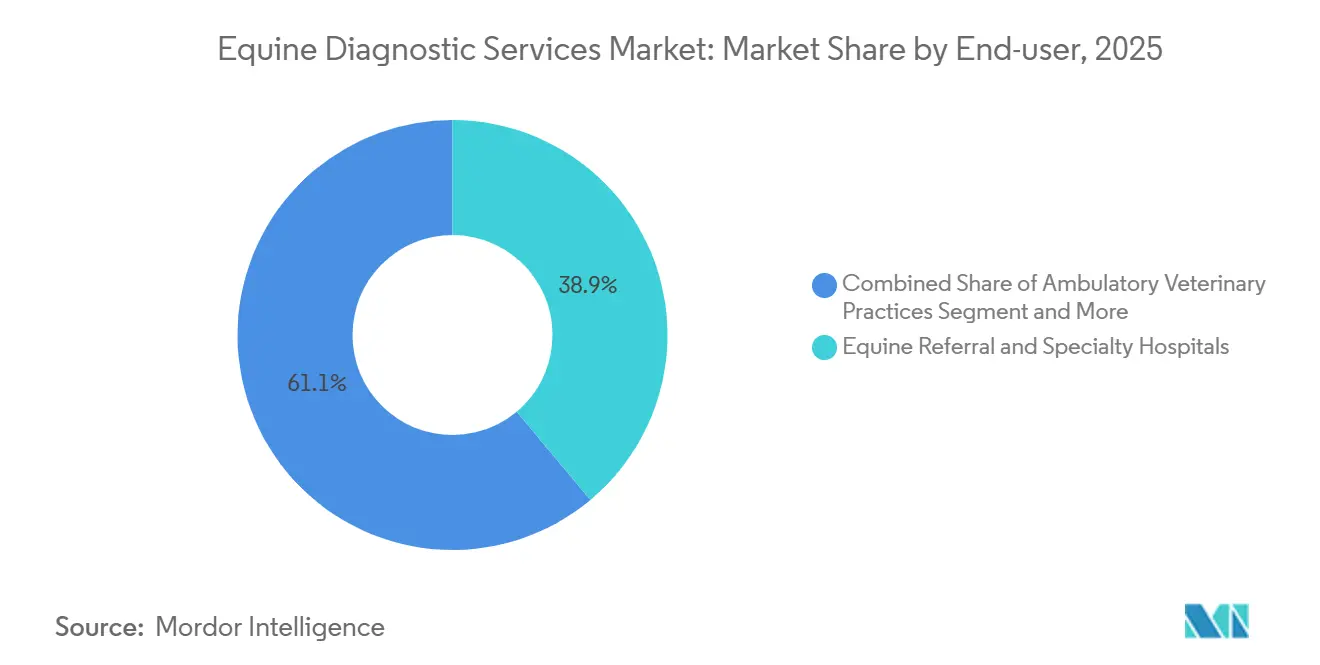

- エンドユーザーまたはプロバイダー設定別では、馬専門紹介・専門病院が2025年に馬の診断サービス市場シェアの38.91%を占め、商業獣医リファレンス検査機関が2031年までに7.93%の最速CAGRを記録しています。

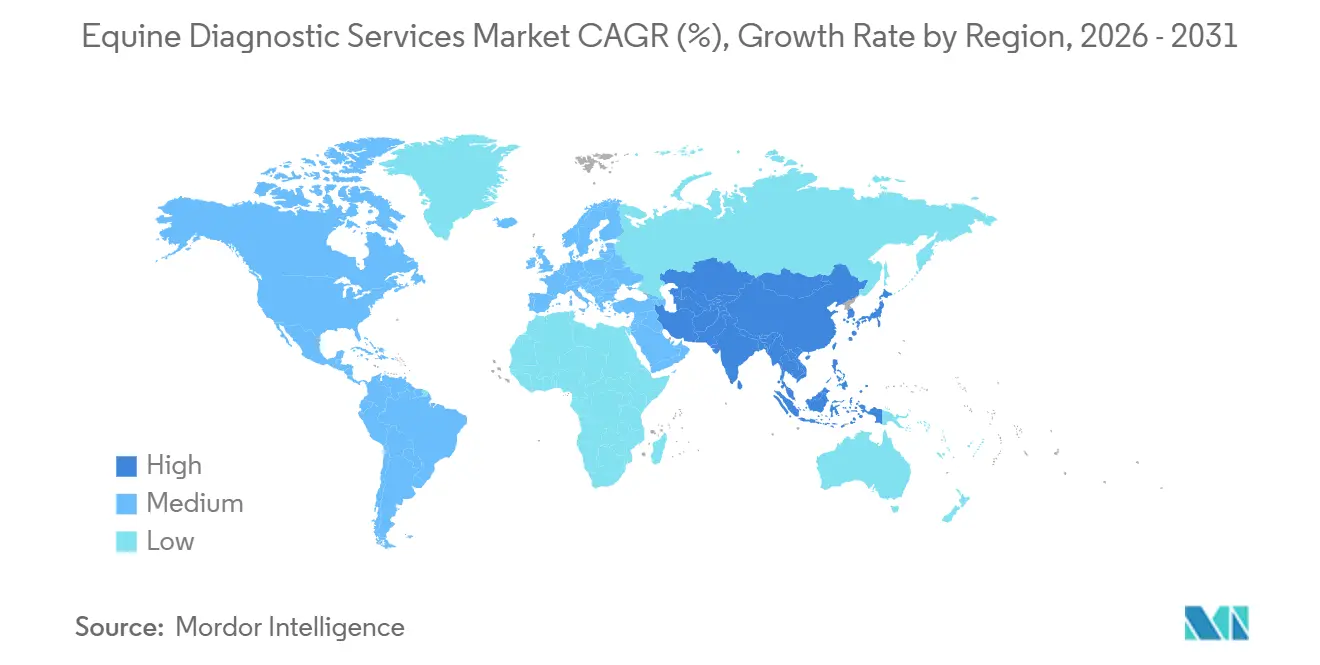

- 地域別では、北米が2025年に41.66%のシェアを獲得しており、アジア太平洋が馬の診断サービス市場において2031年までに8.12%の最速地域CAGRを記録しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の馬の診断サービス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| スタンディングMRIまたはCTによる跛行診断の迅速化 | +1.2% | 世界全体、北米および西欧に集中、オーストラリアおよび日本での早期普及 | 中期(2〜4年) |

| アウトブレーク管理のためのPCR導入 | +1.0% | 世界全体、北米および欧州における規制主導、アジア太平洋での拡大 | 短期(2年以内) |

| 馬房脇および往診診断の拡大 | +0.9% | 北米および欧州、アジア太平洋の都市部への波及 | 中期(2〜4年) |

| 組織的スポーツの成長とバイオセキュリティおよびアンチドーピングの厳格化 | +1.3% | 世界全体、FEI加盟国、香港、オーストラリア競馬で最も強い | 短期(2年以内) |

| サービスとしての画像診断による設備投資障壁の低減 | +0.8% | 北米および西欧、アジア太平洋の主要都市圏での新興 | 中期(2〜4年) |

| 客観的歩様分析による紹介件数の拡大 | +0.7% | 北米および欧州の一部競馬拠点、アジア太平洋でのパイロット | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高度画像診断アクセス(スタンディングMRI/CT)による確定的跛行診断の加速

スタンディングMRIおよび荷重CTは、麻酔ベースの日帰り処置から短時間の鎮静セッションへとワークアップを短縮し、リスクを低減するとともに競技馬における当日の治療計画立案を可能にしています。[1]Hallmarq Veterinary Imaging、「ダウンMRIとスタンディング馬MRI、その違いとは?」 Hallmarqは、スタンディングMRIが従来の放射線撮影では変化が微妙な場合に見逃す可能性のある、高価値アスリートに関連する早期骨および軟部組織変化の可視化を改善すると報告しており、より早期の免荷プロトコルと良好な転帰を支援しています。Asto CTなどのベンダーによる荷重CTは、生理的負荷下での3D評価を追加し、臥位画像では確認できない病変を明らかにすることができ、競馬および障害馬群における遠位肢評価に不可欠です。大口径システムは主要センターにおいてスタンディングカバレッジを近位領域および頸胸椎接合部まで拡張しており、鎮静のみのプロトコルの症例適格性を広げています。[2]Royal Veterinary College、「大きな絵、新しい大口径CTスキャナーが馬の画像診断に革命をもたらす」、Royal Veterinary College 施設は単一の診察内で所見を相関させるためにモダリティを組み合わせており、遠隔操作スキャニングは専門家が常駐していないサイトが高度な症例を効率的に処理するのを支援しています。これらの変化は紹介拠点全体の診断基準を引き上げ、馬の診断サービス市場におけるスループットを向上させています。

アウトブレーク管理のための分子PCR/qPCRの急速な導入

高知名度のEHV-1(馬ヘルペスウイルス1型)イベントにより、PCRは確認検査からイベント到着時および隔離中の最前線スクリーニングへと移行し、分子ワークフローが日常的な移動および競技に組み込まれています。[3]Cornell University College of Veterinary Medicine、「AHDCによるEHV-1またはEHMの馬検査」 Cornell AHDCやコロラド州立大学などのリファレンスセンターはアウトブレーク時にサージキャパシティを増強し、原因不明発熱パネルは敗血症性および腸管性の発熱原因における盲点を解消するために拡大されました。[4]Cornell University College of Veterinary Medicine、「AHDCアップデート、馬の原因不明発熱パネル」 咽頭嚢洗浄は鼻咽頭スワブよりもはるかに感度が高く、qPCRは培養を上回るパフォーマンスを示すため、エビデンスに基づくサンプリングは腺疫管理の中心であり、無症状キャリアが新たな症例を引き起こすリスクを低減します。[5]University of Guelph AHL、「AHLラボノート67、腺疫の診断」、University of Guelph 馬房脇LAMPユニットおよび次世代マルチプレックスPCRパネルが判断を数日から数時間に短縮するにつれ、結果までの時間が主要な差別化要因となっており、隔離の精度が向上し施設のダウンタイムが削減されています。bioMérieux VETFIREなどの新しい統合呼吸器キットは、多病原体PCRを単一の自己完結型カートリッジに組み込み、コールドチェーンの障壁を取り除き、宅配ネットワークが限られた地域での導入を支援しています。この運用上の進化は安定した量を馬の診断サービス市場にシフトさせ、ショーや販売会でのアウトブレーク対応の基準を引き上げています。

馬の診療における馬房脇/往診診断の拡大

ポイントオブケアプラットフォームは、内分泌、血液学、電解質検査を馬房通路に移動させることで農場往診を完全な診断的診察に変え、翌日配送への依存を低減し、ケアプランを加速させています。ZoetisのOptiCellアナライザーおよびAI対応のImagystプラットフォームは、オンサイトの血液および糞便ワークフローを拡張し、駆虫の判断を精緻化するとともに、円虫および回虫における耐性懸念の高まりに対応しています。AnchのElement POCなどのハンドヘルド血液ガスユニットは、1分未満でマイクロサンプルから重篤なケアパラメータを提供し、時間外の疝痛および耐久競技症例のより正確なトリアージを支援しています。長寿命バッテリーと動物種プリセットを備えた軽量超音波プラットフォームにより、フィールドでの高品質な腱および靭帯画像診断が可能となり、多くの軟部組織損傷における病院紹介の必要性が低減されています。シリンジ添加剤が電解質を歪める可能性があるため、フィールドプロトコルは依然として重要であり、最近の獣医学研究では疝痛ワークアップにおけるイオン化カルシウムの完全性を保持するためにカートリッジベースまたは非ヘパリン化アプローチが求められています。導入が深まるにつれ、より多くの一次診療症例がデータ駆動型プランに転換し、馬の診断サービス市場に安定した量を追加するとともに、紹介センターとのターンアラウンドギャップを縮小しています。

組織的馬術スポーツの成長とバイオセキュリティ/アンチドーピングプログラムの厳格化

連盟規則は診断を参加、到着、および会場内手続きに組み込んでおり、散発的な検査をチームと主催者にとって一貫した運営費用に変えています。競馬当局は国際出場馬の渡航前画像診断の閾値を引き上げ、主要イベント前に遠位肢病変を評価するためのスタンディングCT使用を奨励しており、主要レース前の高度画像診断への需要が高まっています。香港ジョッキークラブは広範な輸入前画像診断および検査スクリーニングを維持しており、診断負担の多くを原産国クリニックにシフトさせ、国境を越えた量を構築しています。ブリーダーズカップは2025年に競技外検査を導入し、規制獣医師が要請した高度画像診断費用を賞金構造全体で負担し、高額な診断コストを直接社会化しました。主催者および規制当局はPCRトリガーに連動した体温チェックおよび症状スクリーニングも記録しており、イベントカレンダー全体で大規模な感染症サーベイランスを正式化しています。その結果、馬の診断サービス市場における需要は着実に成長しており、裁量的行動ではなくコンプライアンスおよび福祉フレームワークに根ざしています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い処置費用および検査単価と不均一な保険カバレッジ | -1.1% | 世界全体、米国および英国で深刻、アジア太平洋で新興 | 短期(2年以内) |

| 馬専門画像診断専門医および放射線科医の不足 | -0.8% | 北米および西欧、農村部のアジア太平洋、中東・アフリカで深刻 | 長期(4年以上) |

| 一部の馬PCRアッセイにおける検査機関間のばらつきと標準化の限界 | -0.4% | 世界全体、多施設研究および国境を越えた診断に影響 | 中期(2〜4年) |

| フィールドロジスティクス、サンプルの完全性、バイオセキュリティ、および接続遅延 | -0.6% | 世界全体、農村地域、中東・アフリカおよび南米の発展途上市場で顕著 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い処置費用および検査単価と不均一な保険カバレッジ

高度画像診断の価格とマルチモダリティカスケードは多くのオーナーの年間カバレッジ限度額を超える可能性があり、エリート以外の馬における選択的利用を抑制しています。基本的な画像診断パッケージでも鎮静、読影、施設費用が含まれ、最終的な請求額が表示されたスキャン価格を上回るため、透明な見積もりと段階的なサービス提供が重要な信頼要因となっています。馬房脇診断は宅配費用と輸送時間を削減しますが、施設が緊急および時間外サービスに価格設定しなければならないカートリッジおよび消耗品コストが追加されます。保険構造は多くの場合、症例がフォローアップスキャンや介入処置を必要とする場合に複合する免責事項と自己負担金を課し、臨床的緊急性が残っていてもオーナーがモダリティ間で一時停止する原因となる可能性があります。クリニックは単一領域へのスキャン範囲と当日退院を組み合わせたメニューベースのオプションで対応しており、価格に敏感なクライアントが完全な入院やマルチ領域画像診断にコミットすることなく前進できるよう支援しています。保険カバレッジが向上するかバンドルケアモデルが普及するまで、コスト摩擦は馬の診断サービス市場における特定のオーナーセグメントの量成長を抑制するでしょう。

馬専門画像診断専門医/放射線科医の不足

放射線科および馬画像診断への研修経路には長年を要し、供給を制約するとともに、スキャン読影と症例フローを遅らせる地域的なギャップを残しています。大学病院および大規模紹介センターは研修キャパシティを拡大していますが、民間施設での機器導入トレンドに対して年間コホートは依然として少数です。テレコンサルトおよびリモート操作モデルは専門知識の分散とスキャン時間の解放に役立ちますが、スポーツシーズンに需要が急増すると複雑な関節の専門的読影がボトルネックになります。スタンディングMRIおよび荷重CTは麻酔リスクを低減しましたが、最適な価値を得るためには依然として訓練されたオペレーターと経験豊富な読影者が必要であり、拡張時のスタッフニーズが高まります。メルボルン大学馬センターなどの地域拠点は高度なモダリティを提供し、近隣市場の紹介先として機能しており、専門家の業務負荷をさらに集中させています。骨折局在化およびパターン認識のためのAI支援読影の進歩は時間をかけて負担を軽減する可能性がありますが、責任および検証フレームワークが臨床展開のペースを規定するでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:フィールドプラットフォームが臨床検査診断の優位性を侵食

臨床検査診断は2025年の馬の診断サービス市場規模の36.98%のシェアを保持しており、多くのフィールドキットを幅広さと感度で上回るリファレンスセンターの血液学、免疫アッセイ、および複雑な培養ワークフローへの根強い利用を反映しています。ポイントオブケアまたはフィールド診断は、カートリッジプラットフォーム、ポータブル血液ガスアナライザー、およびモバイル超音波が馬房での症例スループットを改善するにつれ、2031年までに8.93%のCAGRで拡大する見込みであり、翌日宅配への依存を低減し、臨床的タイミングに合わせた判断を可能にします。放射線撮影、超音波、MRI、CT、内視鏡を含む画像診断サービスは、高度なモダリティが基本スキャンよりも低いユニット量にもかかわらず高い症例単価を要求するため収益を集中させており、スタンディングMRIおよび荷重CTは多くの紹介ネットワークでコアサービスとなっています。遺伝子検査はニッチな分野ですが、生殖プログラムが大学または商業検査機関を通じて実施されるターゲットパネルによる着床前リスクチェックを正式化するにつれ、高価値な繁殖判断において関連性が高まっています。咽頭嚢洗浄などの内視鏡および専門処置は腺疫キャリア同定に不可欠であり、学術検査機関からのサンプリングガイダンスが感度を改善し、陰性スワブのみのプロトコルからの偽安心リスクを低減することで再感染リスクを低下させています。

この文脈において、機器上のAIおよびソフトウェア統合は日常的なレビュータスクを患者に近づけており、検査機関から獣医師へのコミュニケーションループを短縮し、往診臨床医が単一の診察でより完全なワークアップを正当化するのを支援しています。FEI規則の変更と競技医学は薬物および福祉チェックの当日文書化ニーズを高めており、連盟規則の下での医療必要性の文書化と適格性支援のために会場内の化学および血液学パネルへの需要を高めています。成熟市場が高度画像診断ハブを中心に構築する一方、急成長地域は大規模な施設投資なしにアクセスを改善するポータブルプラットフォームを重視するため、地域別の導入経路は異なります。これらのパターンが強化されるにつれ、より多くの一次診療症例が同日中にワークアップを完了し、馬の診断サービス産業における繰り返しの需要を拡大しながら、外部委託から馬房脇での判断へとミックスをシフトさせています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー/プロバイダー設定別:リファレンス検査機関が紹介病院のリードを縮小

馬専門紹介・専門病院は2025年の馬の診断サービス市場規模の38.91%のシェアを占め、往診クリニックが保有しない高コスト画像診断および介入能力の支配を反映しています。商業獣医リファレンス検査機関は、ロジスティクス、航空ハブとの共同立地、および統合ソフトウェアがターンアラウンドと一貫性を改善するにつれ、最速の7.93%CAGRで成長する見込みであり、同じネットワークを通じて馬サンプルをルーティングする混合動物診療からのウォレットシェアを増加させています。往診または訪問獣医診療は最初の接触量を維持し、ポータブル画像診断および馬房脇アッセイのおかげでより多くの検査を院内で保持していますが、MRI、CT、PET、および関節鏡検査のために複雑な跛行および外科症例を病院に紹介し続けています。大学および州立診断検査機関は公衆衛生サーベイランスと有料検査サービスを組み合わせ、フィールド臨床医の診断ギャップを解消するためにパネルを更新しており、季節的な急増やアウトブレーク時のアクセス安定化に役立っています。

病院はモダリティの幅を拡大し、同一入院中に画像診断と介入処置を組み合わせており、麻酔の繰り返しを減らし、同一施設内での支出を統合しています。リファレンス検査機関はマルチプレックス呼吸器PCRや標準化されたデジタルレポートなどのキャパシティと差別化されたサービスへの投資を継続しており、大規模な集水域全体での一貫性を高め、多施設臨床グループを支援しています。高度画像診断のリモートオペレーターサービスは、小規模病院および大規模往診診療が地元でスタッフを配置することなく高度なスキャンを実施できるよう支援しており、二次市場への能力普及と馬の診断サービス産業における症例成長の持続を可能にしています。各設定が比較優位を強化するにつれ、紹介経路はより構造化され予測可能になり、初回診察から確定診断までの患者の脱落を減らすのに役立っています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年のシェアの41.66%を保持しており、移動および競技全体で診断利用を制度化する疾病サーベイランスおよび輸入バイオセキュリティに関する州および連邦の要件によって支えられています。州間移動は一般的に最近のコギンス検査および獣医証明書に依存しており、輸入繁殖馬は伝染性馬子宮炎の連続培養などの多段階検疫スクリーニングをクリアしなければならず、診断需要が日常的なワークフローに組み込まれています。イベント主催者および規制当局は体温ログを維持し、閾値を超えた場合にPCRをトリガーしており、ショーサーキットおよびトレーニングセンター全体で分子検査を普及させています。EHV-1イベント時には、大学および州立検査機関がサージキャパシティとコミュニケーションを調整し、大規模な馬房やイベント会場での対応時間を正常化し、感染拡大リスクを低減しています。高度画像診断アクセスは大学拠点および高密度馬術地域に集中しており、遠隔操作によりオンサイトの専門家の可用性からスキャンを切り離すことで隣接州へのカバレッジが拡大しています。これらの要因は、米国およびカナダ全体の馬の診断サービス市場における安定した成長を支援しています。

欧州は主要な学術センターと競馬拠点を混合保険環境と組み合わせており、紹介クラスターでの強い導入と一部の国の非競馬クライアントでのより慎重な普及をもたらしています。Royal Veterinary Collegeは大口径スタンディングCTシステムを設置し、より広い解剖学的領域での鎮静のみのスキャンを可能にしており、症例適格性を広げ英国の紹介エコシステムでのスループットを改善しています。欧州のメーカーおよび検査機関は多病原体呼吸器PCRキットおよびその他の統合サービスを継続的に発売しており、クリニック間のワークフロー同期化と新規ユーザーのトレーニングオーバーヘッド削減に役立っています。連盟の調和とWOAH(世界動物保健機関)による馬疾患に関する検査機関の専門知識の能力構築は、国境を越えた移動の改善と標準化されたサーベイランス慣行を支援しており、汎欧州競技カレンダーにとって重要です。紹介病院がスタンディング画像診断の価値についてクライアントを教育し、検査機関が結果フォーマットを統一するにつれ、国境を越えた予測可能な症例フローが発展し、欧州の馬の診断サービス市場における需要を持続させることができます。

アジア太平洋は割合ベースで速度リーダーであり、日本の競馬主導の画像診断成長とオーストラリアの紹介集中を基盤としながら、大規模市場が主要都市圏に高度なキャパシティを構築しています。日本中央競馬会のトレーニングセンターMRI使用データおよび遠位肢画像診断に関する規制上の議論は、正式な競馬システムが高度なモダリティの基準需要をどのように引き上げるかを強調しています。オーストラリアはメルボルン大学の単一馬センターへの高磁場画像診断およびCTの集中から恩恵を受けており、近隣の州および国の複雑な症例の地域的な紹介先として機能しています。CT技術および断面解剖学に関する教育リソースはトレーニングプラットフォームを通じて普及し続けており、成長市場の臨床医および放射線技師の間でのスキル普及を加速させています。アジア太平洋の拠点がスタンディングCTおよびMRIを強固なPCRプログラムとともに追加するにつれ、馬の診断サービス市場における地域量を引き上げる同心円状の集水域が形成されています。

競合環境

馬の診断サービス市場は、多動物種プラットフォームと馬専門スペシャリストの融合を示しており、前者はグローバルな検査機関ネットワークを活用し、後者は画像診断および歩様分析においてカテゴリーイノベーションを推進しています。Zoetisは米国のルイビルにあるUPS Worldportに隣接するリファレンス検査機関を開設することで米国の検査機関フットプリントを拡大し、輸送時間を短縮し優先検査の当日処理を改善しました。IDEXXは診療ソフトウェアおよびクラウドレポートと統合する包括的な馬検査メニューを維持しており、単一のエコシステムを通じて多動物種診断をルーティングするクリニックの粘着性を高めています。Cornell AHDCなどの大学検査機関は新しいデータが出るにつれて原因不明発熱パネルおよびEHV関連ガイダンスを更新しており、アウトブレークシーズン中に実践者を検証済みワークフローに合わせるのに役立っています。

専門画像診断ベンダーは製品およびサービスイノベーションを通じてアクセスを拡大しています。Hallmarqはスタンディングに患者の動きの影響を受けやすい領域での画像品質を改善するためにモーション補正を導入し、訓練されたオペレーターが不足している場所でのアクセス拡大のためにリモート操作を拡大しています。Asto CTはIMV Imagingと提携して荷重CTの展開を加速しており、すでにIMVの他の画像診断ツールに依存している混合診療にこのモダリティをもたらしています。大学センターは引き続き、より広い解剖学的範囲での鎮静のみのスキャンを可能にする高度なモダリティのリーダーシップを拡大しており、主要拠点でのスループットと症例の多様性を高めています。

分子および馬房脇診断は馬房およびトラックでの臨床的リーチを拡大しています。bioMérieux VETFIREキットは多病原体呼吸器パネルを迅速なターンアラウンドを持つ統合プラットフォームに組み込み、獣医師がサンプルを中央検査機関に送ることなく早期の隔離および治療判断を行えるよう支援しています。Texas A&M TVMDLは複数の病原体を単一の提出に統合する包括的な呼吸器PCRパネルを開始し、アウトブレーク管理を簡素化し、実践者およびショー関係者のレポートを標準化しています。馬房脇では、AI対応の糞便卵計数および迅速な血液ガスまたは電解質分析が検査メニューをより多くの診察時判断にシフトさせており、臨床効率を高め寄生虫管理ガイドラインへの遵守を改善しています。

馬の診断サービス産業リーダー

Antech Diagnostics, Inc.

Cornell University (Animal Health Diagnostic Center)

Equinosis, LLC

IDEXX Laboratories, Inc.

Zoetis Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:Texas A&M Veterinary Medical Diagnostic Laboratoryは、9種の病原体を検出し1〜4日のターンアラウンドを持つ包括的な馬呼吸器疾患rtPCRパネルを開始し、フィールド獣医師のアウトブレークワークフローを簡素化しました。

- 2026年3月:Royal Veterinary Collegeは、馬の放射線写真における71〜84%の局在化精度を示すAI駆動の骨折検出研究を発表し、香港ジョッキークラブとのコラボレーションを拡大しました。

- 2025年12月:Royal Veterinary College Equine Referral Hospitalは大口径CTスキャナーを設置し、より広いスタンディングカバレッジと複雑な領域への麻酔ベースのより深いリーチを可能にしました。

世界の馬の診断サービス市場レポートの範囲

レポートの範囲として、馬の診断サービスとは、疾病、遺伝的特性、およびパフォーマンスを制限する状態を検出、確認、および監視するために馬に提供される専門的な検査機関および臨床検査を指します。これらのサービスは、リファレンス検査機関アッセイ、分子/遺伝子診断、および病理検査を包含し、日常的な獣医ケアとは区別されます。これらは獣医師およびオーナーに、馬医学における治療、繁殖、および予防的健康戦略を導くエビデンスに基づく結果を提供します。

馬の診断サービスは、サービスタイプ、エンドユーザー/プロバイダー設定、および地域によって区分されています。サービスタイプ別では、市場は臨床検査診断、画像診断サービス、ポイントオブケア/フィールド診断、遺伝子検査、内視鏡およびその他の処置に区分されています。エンドユーザー/プロバイダー設定別では、市場は商業獣医リファレンス検査機関、馬専門紹介・専門病院、往診/訪問獣医診療、およびその他に区分されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米に区分されています。市場レポートは世界の主要地域にわたる17カ国の推定市場規模および市場トレンドもカバーしています。レポートは上記セグメントの市場価値(米ドル)を提供しています。

| 臨床検査診断 |

| 画像診断サービス |

| ポイントオブケア/フィールド診断 |

| 遺伝子検査 |

| 内視鏡およびその他の処置 |

| 商業獣医リファレンス検査機関 |

| 馬専門紹介・専門病院 |

| 往診/訪問獣医診療 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| サービスタイプ別 | 臨床検査診断 | |

| 画像診断サービス | ||

| ポイントオブケア/フィールド診断 | ||

| 遺伝子検査 | ||

| 内視鏡およびその他の処置 | ||

| エンドユーザー/プロバイダー設定別 | 商業獣医リファレンス検査機関 | |

| 馬専門紹介・専門病院 | ||

| 往診/訪問獣医診療 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

馬の診断サービス市場の2026年の見通しと2031年までの予想成長は?

馬の診断サービス市場は2026年に3億1,420万米ドルであり、6.09%のCAGRで2031年までに4億2,280万米ドルに達する見込みです。

馬の診断においてどのサービスタイプがリードし、どれが最も速く成長しているか?

臨床検査診断が2025年に36.98%のシェアでリードしており、ポイントオブケアまたはフィールド診断は2031年までに8.93%で成長する見込みです。

FEIのバイオセキュリティ規則は診断需要にどのような影響を与えているか?

FEI規則はイベントでの体温監視とPCRトリガーを義務付けており、分子検査を正式化し会場およびリファレンス検査機関での安定した量を支援しています。

サービスとしての画像診断モデルはMRIおよびCTへのアクセスをどのように変えるか?

サブスクリプションおよびリモートオペレーターモデルは初期費用とスタッフニーズを削減し、中規模施設がMRIまたはCTを追加して地域的にアクセスを拡大できるようにしています。

馬の診断において最も急速に拡大する地域はどこか?

アジア太平洋は日本の競馬エコシステムとオーストラリアの紹介拠点がキャパシティを追加するにつれて速度リーダーであり、北米は強力なバイオセキュリティプロトコルの下で最大のシェアを維持しています。

2031年までに需要に最も大きな影響を与える技術はどれか?

荷重CTおよびスタンディングMRI、迅速マルチプレックスPCR、および客観的歩様分析が収束し、臨床現場全体での早期検出とスループットを向上させています。

最終更新日: