プライマリケアPoC診断市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

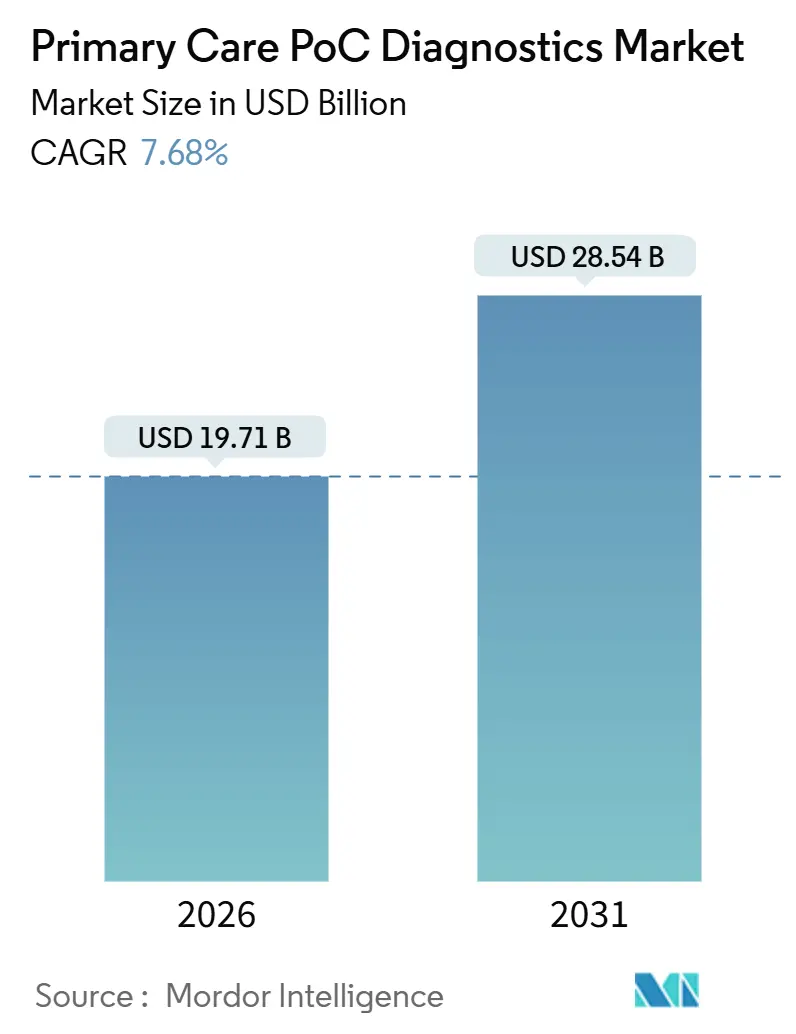

| 市場規模 (2026) | 19.71 十億米ドル |

| 市場規模 (2031) | 28.54 十億米ドル |

| 成長率 (2026 - 2031) | 7.68% CAGR |

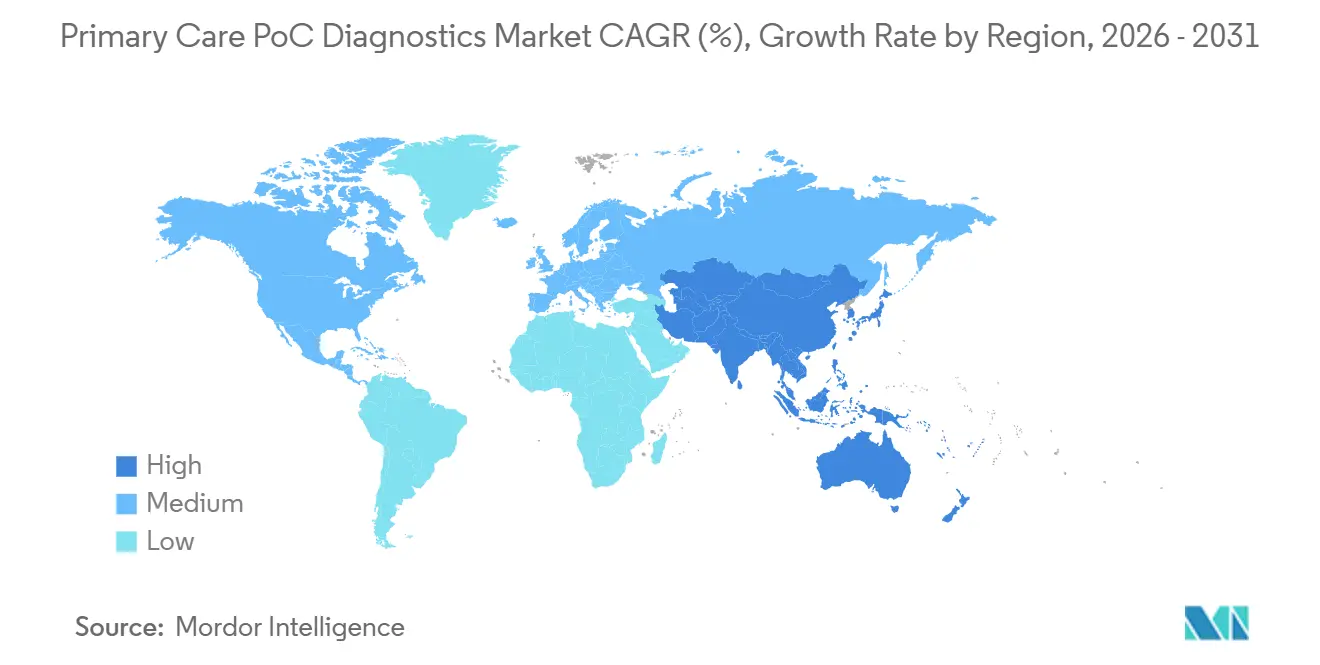

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

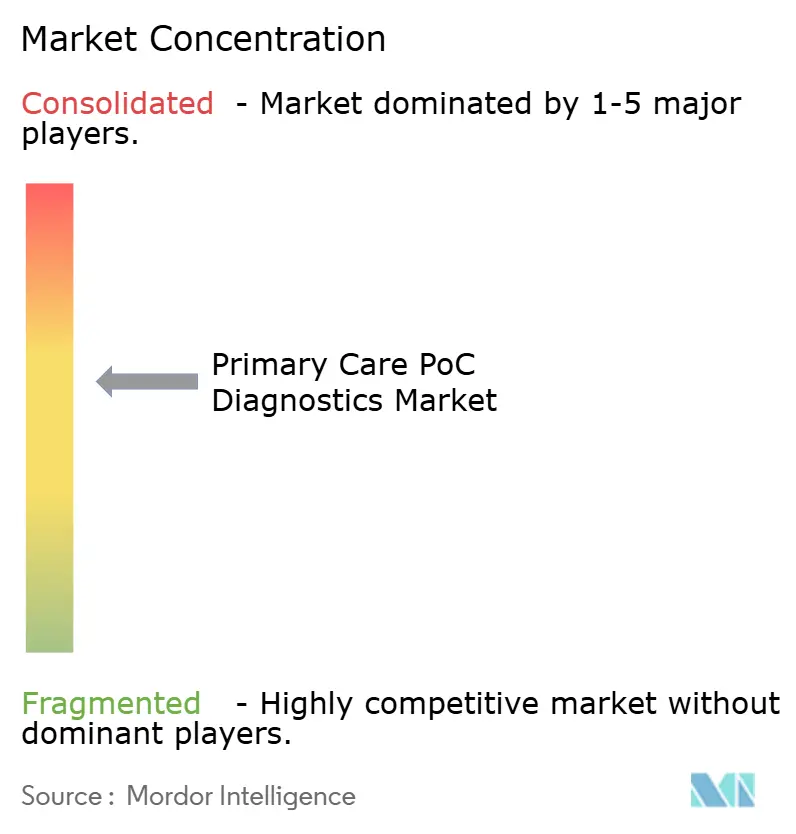

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるプライマリケアPoC診断市場分析

プライマリケアPoC診断市場規模は2026年に197億1,000万米ドルと推定され、予測期間(2026年~2031年)に年平均成長率7.68%で成長し、2031年までに285億4,000万米ドルに達すると予想されています。

慢性疾患の迅速なモニタリング、感染症トリアージ、およびテレヘルス統合に対する強い需要が、意思決定者を集中型ラボラトリーから離れ、クリニック、薬局、および在宅における患者近傍検査へと誘導しています。業界の既存企業は、カートリッジベースシステムにBluetoothコネクティビティとクラウドダッシュボードを追加しており、これにより一回限りのデバイス収益がサブスクリプション型アナリティクスへと転換され、ライフタイムバリューが向上しています。北米におけるリテールクリニックの拡大、アジア太平洋地域における公共部門の補助金、および複数の高所得国における低リスクアッセイに対する市販薬規制の緩和が、患者アクセスを拡大しています。マイクロフルイディクスカートリッジのサプライチェーンのボトルネック、接続デバイスのサイバーセキュリティコンプライアンスコスト、および中央ラボとの精度比較に関する臨床医の懸念が成長ペースを抑制しているものの、プライマリケアPoC診断市場の中期的な見通しを覆すものではないと予想されます。

主要レポートの要点

- 製品タイプ別では、グルコースモニタリングが2025年の収益シェアの29.55%をリードし、妊娠・不妊検査は2031年までに年平均成長率8.25%で拡大すると予測されています。

- 技術プラットフォーム別では、ラテラルフローアッセイが2025年のプライマリケアPoC診断市場シェアの35.53%を占め、分子診断は2031年までに年平均成長率11.85%で成長すると予測されています。

- 処方モード別では、処方箋ベース製品が2025年収益の53.23%を占め、市販薬製品は2031年までに年平均成長率9.15%で成長する見込みです。

- エンドユーザー別では、医師オフィスが2025年収益の40.25%を占め、在宅医療環境は2031年までに年平均成長率13.21%で急成長すると予測されています。

- 検体タイプ別では、血液検体が2025年の検査量の65.33%を占め、唾液ベースの検査は2031年までに年平均成長率11.05%で拡大すると予測されています。

- 地域別では、北米が2025年収益の42.15%を生み出し、アジア太平洋地域は年平均成長率12.51%で成長し、世界で最も速いペースとなる見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルプライマリケアPoC診断市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 迅速な診察室検査を必要とする慢性疾患負担の増大 | +1.8% | 北米および欧州で最も高い強度を持つグローバル | 中期(2〜4年) |

| 即時トリアージを必要とする感染症の発生率の増加 | +1.5% | アジア太平洋地域およびサブサハラアフリカで急性需要が高いグローバル | 短期(2年以内) |

| 精度と使いやすさを向上させるマイクロフルイディクスおよびバイオセンサーの進歩 | +1.2% | 北米、欧州、およびアジア太平洋地域の製造拠点 | 長期(4年以上) |

| 分散型・リテールクリニックケアおよびテレヘルスモデルへのシフト | +1.4% | 北米および欧州、都市部アジア太平洋地域での新興採用 | 中期(2〜4年) |

| PoC機器に組み込まれたAI搭載意思決定支援による償還ポテンシャルの向上 | +1.0% | アルゴリズム請求をサポートする支払者インフラが整備された北米および欧州 | 長期(4年以上) |

| 外来抗菌薬適正使用を目的とした単回使用分子カートリッジ | +0.8% | 北米および欧州で規制推進が進むグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

迅速な診察室検査を必要とする慢性疾患負担の増大

糖尿病、心血管疾患、および慢性腎臓病は合わせて15億人以上の成人に影響を与えており、医師が診察時間内に投薬調整を可能にするポイントオブケアグルコース、脂質、およびヘモグロビンA1cアッセイを採用するよう促しています。2025年1月に承認されたAbbottのFreeStyle Libre 3 Plusは、グルコースデータをリアルタイムでスマートフォンにストリーミングし、患者がクリニックを離れる前にプライマリケアチームがインスリンを調整できるようにします。DexcomのOTC向けSteloシステムは、集中的なインスリン療法を使用していない2型糖尿病の成人への持続グルコースモニタリングを拡大しました。この集団は歴史的に断続的な指先穿刺メーターでは十分にサービスを受けられていませんでした[1]米国食品医薬品局、「FDAが初の市販向け持続グルコースモニターを承認」、fda.gov。メディケアアドバンテージにおける持続グルコースモニターのCMS償還により月々の自己負担コストが低下し、高齢者への普及が加速しました。Siemens Healthineersは、Atellica VTLiアナライザーにトロポニン検査を追加し、緊急ケア環境で10分以内に心臓バイオマーカー結果を提供し、不必要な救急紹介を防いでいます。継続的またはオンデマンドの測定により意思決定サイクルが短縮され、再入院が減少し、慢性疾患管理におけるプライマリケアPoC診断市場の役割が強化されています。

即時トリアージを必要とする感染症の発生率の増加

特にラボラトリーインフラが薄いアジア太平洋地域およびサブサハラアフリカにおける呼吸器、性感染症、およびベクター媒介感染症の繰り返す急増が、診察時診断への需要を高めています。Cepheidの指先穿刺C型肝炎ウイルス量検査は60分以内に定量結果を提供し、患者が離れる前にハームリダクションクリニックが抗ウイルス薬を開始するのを支援します。BioFire呼吸器パネル2.1プラスは、単一スワブから約45分で23の病原体を検出し、同じ診察中に標的を絞った抗生物質または抗ウイルス療法を導きます。CVS Healthは1,600のMinuteClinicにインフルエンザA/B型およびSARS-CoV-2の3in1検査を展開し、13州で検査・治療権限のもと薬剤師が現場で抗ウイルス薬を処方できるようにしました。WHOの2024年抗菌薬耐性ガイドラインは外来ケアにおける迅速分子アッセイを明示的に推進しており、感染症パネルをプライマリケアPoC診断市場の主要な収益源としてさらに定着させています。

精度と使いやすさを向上させるマイクロフルイディクスおよびバイオセンサーの進歩

検体前処理、増幅、および検出を組み込んだ使い捨てカートリッジにより、未熟なスタッフがピペットや低温チェーン試薬なしにマルチアナライトパネルを実行できるようになりました。Rocheのcobas pulseハンドヘルドPCRユニットは、インフルエンザ、連鎖球菌、およびSARS-CoV-2アッセイを約20分で実行し、かつてプライマリケアの普及を制限していた手動ステップを排除します。Siemens Healthineersのヴィヴァリティック呼吸器パネルは、デジタルマイクロフルイディクスを活用して22ターゲットに対して95%以上の感度を達成しています。AbbottのiSTATアライニティハンドヘルドアナライザーは、2分以内に血液ガスおよび電解質パネルを実行し、Bluetooth経由で電子記録に結果をストリーミングします。Clinical Chemistry and Laboratory Medicineの査読済みデータは、新しい電気化学バイオセンサーが現在3%未満の変動係数を達成し、中央ラボとの精度差を実質的に縮小していることを確認しています。これらのエンジニアリングの飛躍により、プライマリケアPoC診断市場はベッドサイドの利便性を維持しながら、コアラボの精度との競争力をますます高めています。

分散型リテールクリニックケアおよびテレヘルスモデルへのシフト

米国の小売チェーンは2,000以上のウォークインクリニックを運営しており、合計で年間約500万件の患者訪問を管理し、時間に制約のある医師からルーティンケアを引き受けています。CVS HealthはOak Street Health買収を通じて診断サービスを深化させる計画であり、Walgreens Boots Allianceは共同設置のVillageMDプラクティスから二桁成長を報告しています。2025年7月に最終化されたCMS相互運用性規則は、デバイスデータのリアルタイム交換を義務付け、テレヘルスプラットフォームがポイントオブケア結果を取り込む技術的障壁を取り除いています。デジタルヘルス技術に関するFDAガイダンスは、単に生理データを送信するデバイスに対する執行裁量を明確化し、安価なハードウェアとクラウドダッシュボードを組み合わせるスタートアップを奨励しています。これらの規制追い風と、待ち時間短縮に対する消費者の好みが相まって、リテールクリニック、薬局、およびバーチャルファーストケアモデル全体でプライマリケアPoC診断市場への新たな需要を生み出しています。

抑制要因の影響分析*

| 抑制要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 厳格な規制・償還上のハードル | -0.9% | 市販前承認タイムラインが12〜18ヶ月に及ぶ北米および欧州 | 中期(2〜4年) |

| 中央ラボとの精度差に関する懸念 | -0.6% | 腫瘍学および移植モニタリングで精査が強化されるグローバル | 長期(4年以上) |

| 農村クリニックにおけるマイクロフルイディクスカートリッジのサプライチェーンの脆弱性 | -0.4% | アジア太平洋地域、サブサハラアフリカ、および農村部北米 | 短期(2年以内) |

| 接続型PoCシステムからのサイバーセキュリティ上の責任 | -0.3% | データ侵害ペナルティが5,000万米ドルを超える北米および欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

厳格な規制・償還上のハードル

FDAの2024年4月における検査室開発検査に対する執行裁量の段階的廃止により、メーカーは510(k)または市販前承認を取得する義務が生じ、タイムラインが延長され、提出ごとに300万米ドルを超えるピボタル試験への支出が増加しています。QuidelOrthoは、延長審査の後、次世代呼吸器パネルの2024年インフルエンザシーズン向け発売ウィンドウを逃し、四半期収益を削減し、承認遅延が直接的に販売機会の損失につながることを示しました。CMSは、ポイントオブケアプロカルシトニンを含む特定のバイオマーカーの適用範囲を制限的に維持しており、米国のプロバイダーは欧州の同業者が単一支払者システムから通常回収できる検査コストを負担することを余儀なくされています。Health Affairsの経済モデリングは、小規模なイノベーターが規制コストを吸収するのに苦労していることを確認しており、大規模な社内臨床研究ネットワークを運営する既存企業に優位性が集中しています。合理化された経路が登場するまで、規制上の摩擦はプライマリケアPoC診断市場全体の成長率を抑制し続けるでしょう。

中央ラボとの精度差に関する懸念

腫瘍学や臓器移植モニタリングなどのハイステークス分野では、多くのポイントオブケアデバイスが実際の条件下でまだ実証できていない分析精度が求められます。2024年の47台のグルコースメーターを対象としたレビューでは、22%が極端なヘマトクリット値においてISO 15197の精度基準を下回り、臨床医の消極的態度を助長していることが示されました。米国病理学者会議は、コアラボの凝固アナライザーと比較してポイントオブケアINR検査の変動係数が30%高いと報告しており、特定の心臓病クリニックが静脈穿刺に戻る原因となっています[2]米国病理学者会議、「習熟度試験データ2024」、cap.org。Hologicは、2024年の診断収益が横ばいとなった逆風として、集中型分子腫瘍学プラットフォームに対する病院の好みを挙げており、市場の躊躇を浮き彫りにしています。NIHは、ベッドサイドトロポニンアッセイと高感度コアラボバージョンを比較する多施設試験に資金を提供していますが、公表された同等性データは依然として乏しい状況です。より厳格な直接比較研究がパフォーマンスを検証するまで、プライマリケアPoC診断市場の一部のセグメントは精度が重要な分野での採用の遅れに直面するでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:グルコースの優位性と不妊検査の加速

持続グルコースモニターは2025年収益の29.55%を確保し、グルコースはその年のプライマリケアPoC診断市場規模において最大の単一製品シェアを占めました。FreeStyle Libre Rioは既存システムより40%低い価格で発売され、価格に敏感な支払者へのアクセスを拡大し、フォローアップセンサー販売におけるAbbottの優位性を強化しました。妊娠・不妊検査は現在より小さな市場規模ですが、2031年までの年平均成長率8.25%の予測は、モバイルアプリと同期する接続型尿ベース排卵キットによって推進される増分収益の最速レーンを示しています。感染症パネルは、季節的な急増と抗生物質の誤用削減を目的とした公衆衛生投資に乗り、プライマリケアPoC診断市場の2番目に大きなシェアを保持しています。

心臓代謝ケアでは、プライマリケア医師が救急部門への紹介なしに急性心筋イベントを除外するためにポイントオブケアトロポニンおよびナトリウム利尿ペプチドアッセイをますます活用しており、季節的な呼吸器急増時の容量を保護する戦術となっています。凝固検査は成熟しているものの、ワルファリン調整を管理する忠実なクリニックベースを維持しており、直接経口抗凝固薬の延長間隔投与プロトコルが中期的な拡大を抑制しています。血液学アナライザーは透析センターが輸血閾値を管理するのを支援し、尿検査ディップスティックは0.50米ドルの試薬ストリップ価格により依然として普及しています。脂質パネルは、低リスク成人のスクリーニング間隔を延長するガイドラインにより減速に直面していますが、高リスク患者がベースラインボリュームを維持しています。便潜血、A群連鎖球菌、伝染性単核球症などのニッチアッセイは「その他」カテゴリーを構成し、検査あたりの低い償還により統合に抵抗しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

技術プラットフォーム別:ラテラルフローがリード、分子診断が急成長

ラテラルフローカセットは2025年のプラットフォーム収益の35.53%を占め、周囲温度での安定性と低ユニットコストにより、妊娠、呼吸器ウイルス、および心臓マーカー検査の主力としての役割を確固たるものにしました。QuidelOrthoは2024年上半期に5,000万本以上のQuickVue COVID-19検査を小売店に出荷し、ラテラルフローのチャネルスケーラビリティを示しました。分子診断はカートリッジベースPCRおよび等温システムがプライマリケアオフィスに浸透するにつれ、プラットフォーム中で最も強い年平均成長率11.85%が見込まれています。CepheidのXpertスイートは60分以内に結核、C型肝炎、およびB群連鎖球菌の結果を提供し、外来クリニックにかつては病院専用だった精度へのアクセスを与えています[3]Danaher、「Cepheid収益ハイライト」、danaher.com。

マイクロフルイディクスは3位に位置し、手のひらサイズのチップに検体前処理とマルチプレックス検出を組み込み、ベッドサイドでのマルチアナライト呼吸器パネルを可能にしています。電気化学バイオセンサーはグルコースおよび乳酸サーベイランスを支配しており、AbbottのiSTATアライニティアナライザーに体現されており、2分以内に電解質結果を電子記録にプッシュします。免疫アッセイは従来の巨人として、ホルモンおよび心臓マーカー測定において地位を保っていますが、分子法の感度向上がそのシェアを侵食し始めています。ディップスティックは尿検査のベースラインとして残り、デジタル監査証跡を求めるクリニックの間で自動ストリップリーダーが緩やかに普及しています。紙ベースのマイクロフルイディクスおよび表面プラズモンプラットフォームは、償還の見通しが限られているため、主にパイロット段階にとどまっています。

処方モード別:OTCが拡大する中、処方箋ベースが過半数を維持

処方箋製品は2025年収益の53.23%を維持し、慢性疾患および急性症状管理における診断オーダーに対する医師の優位性を示しています。しかし、低リスクアッセイに対するOTC承認が消費者へのリーチを拡大しています。2024年8月のDexcomのStelo OTC持続グルコースモニターのFDA承認により、集中的なインスリン療法を受けていない推定2,500万人の2型糖尿病成人への直接アクセスが開かれました。CVS Healthの3in1呼吸器パネルはCLIA免除のMinuteClinic内で機能し、薬局技術者が現場の医師なしに検査を実施できるようにしています。

心臓代謝、凝固、および血液学診断は、必要な臨床解釈層とフォローアップ管理のため、主に処方箋主導のままであり、相対的シェアが低下しているにもかかわらず医師チャネルの絶対収益を安定させています。一方、消費者はプライバシー、利便性、および即時結果に引き付けられ、在宅妊娠、不妊、HIV、および肝炎アッセイに引き寄せられています。この二重構造は、処方箋製品がプライマリケアPoC診断市場の収益の柱であり続けることを示唆していますが、増分収益成長は従来の臨床環境外でアドレス可能なボリュームを拡大するOTC承認ラインに傾くでしょう。

エンドユーザー別:医師オフィスがリード、在宅医療が急成長

医師オフィスは2025年売上の40.25%を生み出し、縦断的な患者記録とフォローアップ訪問を必要とする慢性疾患モニタリングに牽引されてプライマリケアPoC診断市場を引き続き支配しています。しかし、在宅医療環境は2031年までに年平均成長率13.21%という驚異的な成長を記録すると予想されており、デバイスセットアップ、データ送信、および月次解釈に対して支払うメディケア請求コードにより、あらゆるエンドユーザーの中で最速となっています。Abbottは2024年にFreeStyle Libreセンサーで106億米ドルの売上を記録し、消費者の自己負担を月40米ドル未満に削減するメディケアアドバンテージの適用範囲への成長を帰属させています。

リテールクリニックと薬局は中間に位置し、来客数と延長営業時間から恩恵を受けており、CVS MinuteClinicだけで年間約500万件の訪問を処理しています。外来手術センター、透析クリニック、および産業保健オフィスは「その他」カテゴリーを形成し、それぞれが透析におけるヘモグロビンや雇用前スクリーニングにおける尿検査など、特定の患者グループに対して高頻度の検査を必要としています。遠隔モニタリングプラットフォームが成熟するにつれ、在宅環境は単純なフォローアップ検査を侵食するでしょうが、複雑なポイントオブケアパネル(呼吸器、心臓代謝、抗菌薬適正使用)は専門的な環境に固定されたままであるべきです。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

検体タイプ別:血液が優位、唾液が上昇

血液は2025年の検体量の65.33%を占め、グルコース、脂質、および心臓バイオマーカーアッセイの中心性を反映し、検体駆動型キットのプライマリケアPoC診断市場規模を支えています。しかし、唾液ベースの診断は、小児科および老年科でのスクリーニングコンプライアンスを向上させる非侵襲的HIV、C型肝炎、コルチゾール、およびテストステロンパネルに牽引され、年平均成長率11.05%を記録する見込みです。OTC販売が承認されたOraSureのOraQuick HIVおよびC型肝炎口腔液検査は、リスクのある集団に対する静脈穿刺の障壁を取り除いています。

尿検体は2位を占め、簡便さとコストにより依然としてクリニックの主力である妊娠、薬物乱用、および尿路感染症診断をカバーしています。鼻咽頭スワブは呼吸器パネルを支え、便検体は大腸がんスクリーニングを推進し、喀痰は結核検出を支援しており、これらの「その他」検体は疾患特異的なニッチを埋めていますが、ボリュームの臨界質量を欠いています。唾液採取デバイスおよび安定化バッファーの継続的なイノベーションにより、血清との性能差が縮小し、プライマリケアチームが利用できる検体オプションがさらに多様化すると予想されています。

地域分析

北米は2025年収益の42.15%を生み出し、プライマリケアPoC診断市場において最大の地域となっています。小売チェーンはプライマリケアのフットプリントを拡大し続けており、CVS HealthとWalgreens Boots Allianceは薬局ワークフローに現場診断を統合するクリニック建設に多額の投資を行っています。FDAの2025年1月のAIガイダンスは、2024年だけで30以上のAI対応ポイントオブケア承認を促進し、技術更新サイクルを活発に保っています。支払者政策は引き続き支持的であり、メディケアは遠隔患者モニタリングを償還し、民間保険会社は競争上の同等性のために適用範囲を合わせています。

欧州は2番目に大きな地域です。国民健康システムはコスト効果の高いスクリーニングを優先し、コミュニティクリニック全体でラテラルフローおよびCLIA免除プラットフォームの回復力を生み出しています。しかし、加盟国間の償還の変動が高マージン分子アッセイのROI計算を複雑にしています。国レベルの調達はしばしば段階的な価格設定を強制し、多国籍サプライヤーは異なる資金調達閾値を満たすモジュール型製品ラインを採用することを余儀なくされています。

アジア太平洋地域は2031年までに年平均成長率12.51%で成長すると予測されており、農村アクセスと慢性疾患管理を目的とした中国、インド、および日本の補助金に支えられ、地域の中で最も速いペースとなっています。中国のSinocareは国内規模を活用して、西洋ブランドに対してグルコースメーターを約30%割引し、低所得患者への普及を拡大しています。インドの国民健康ミッションは、2026年までに150,000の一次医療センターにポイントオブケアデバイスを装備するために12億米ドルを割り当てました。日本は2024年に持続グルコースモニタリングを国民皆保険に含め、730万人の糖尿病患者に新たな償還オプションを提供しました。中東およびアフリカはカートリッジサプライチェーンの脆弱性により遅れており、周囲温度で安定したラテラルフローキットが普及しています。南米の軌跡は、ブラジルとアルゼンチンがコミュニティクリニックで結核、HIV、および貧血アッセイを償還する公衆衛生予算を維持することにかかっています。

競合環境

プライマリケアPoC診断市場は適度に分散していますが、上位5社のサプライヤーが依然としてグローバル収益の相当なシェアを占めています。Abbott、Roche、およびDanaherは広範な病院アナライザーのフットプリントを活用してカートリッジ補充品、スペアパーツ、およびクラウドアナリティクスサブスクリプションをクロスセルしています。Rocheは2024年の診断売上がスイスフラン158億(175億米ドル)に達したと報告しており、cobas プラットフォームが中規模病院全体に拡大しています。Abbottの106億米ドルの診断収益は主にFreeStyle Libreセンサーエコシステムから生まれており、メーターだけでなくサブスクリプションセンサーを通じて継続的なキャッシュフローを確保しています。

SinocareやWondfo Biotechなどのアジア太平洋地域の挑戦者は、西洋ブランドに対して20%〜40%の割引で価格設定されたラテラルフローラインで価格に敏感な市場を攻略しています。小売コングロマリットは垂直統合を進めており、CVS Healthは社内MinuteClinic展開のために診断キットサプライヤーを買収し、大手ソフトウェア企業は複数のデバイスからのデータを病院がサブスクリプションで購入するアナリティクス層に集約しています。研究開発パイプラインは、外来抗菌薬適正使用義務を目的とした唾液ベースの内分泌検査と迅速抗菌薬耐性パネルに集中しています。

接続デバイスはFDAの2024年サイバーセキュリティガイダンス後にコンプライアンスコストが上昇しており、AbbottはLibreクラウドインフラの強化に1億8,000万米ドルを割り当てました。確立された品質システムを持つ大企業は、スタートアップよりも財務的負担を容易に吸収でき、能力格差を拡大しています。一方、スマートフォン対応顕微鏡や郵送型テレヘルスサービスが物理的デバイスを完全に迂回する脅威をもたらし、従来のハードウェアメーカーに対する破壊的な側面を提示しています。

プライマリケアPoC診断産業リーダー

Abbott Laboratories

F. Hoffmann-La Roche Ltd.

Siemens Healthineers

Danaher Corporation(Beckman Coulter+Cepheid)

Becton, Dickinson and Company

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年10月:FDAはRocheのElecsys pTau181血液検査を承認しました。これはルーティンのプライマリケア訪問におけるアルツハイマー病評価に適応された最初のバイオマーカーです。

- 2025年10月:Co-Diagnosticsは、フィールドクリニックでの手作業時間を削減するCo-Dx PCR結核検査を合理化するために設計された独自の検体前処理機器を発表しました。

グローバルプライマリケアPoC診断市場レポートの範囲

レポートの範囲として、プライマリケアPoC診断(ポイントオブケア診断)とは、健康状態を迅速に診断するために、通常はプライマリケア環境において、患者ケアの場またはその近傍で実施される医療検査を指します。

プライマリケアポイントオブケア(PoC)診断市場のセグメンテーションは、製品タイプ、技術プラットフォーム、処方モード、エンドユーザー、検体タイプ、および地域によって分類されています。製品タイプ別では、グルコースモニタリングデバイス、感染症検査キット、心臓代謝検査ツール、凝固検査機器、妊娠・不妊検査キット、血液学検査機器、尿検査キット、脂質検査機器、およびその他の検査製品が含まれます。技術プラットフォーム別では、ラテラルフローアッセイデバイス、分子診断ツール、マイクロフルイディクスデバイス、電気化学バイオセンサーデバイス、免疫アッセイキット、ディップスティック検査キット、およびその他の技術プラットフォームが含まれます。処方モード別では、処方箋専用製品と市販薬(OTC)製品に分かれます。エンドユーザー別では、医師オフィス、リテールクリニックおよび薬局、在宅医療環境、およびその他のエンドユーザーが含まれます。検体タイプ別では、血液検体、尿検体、唾液検体、およびその他の検体タイプが含まれます。地域別では、市場は北米、欧州、アジア太平洋地域、中東およびアフリカ、および南米にセグメント化されています。市場予測は金額(米ドル)で提供されています。

| グルコースモニタリング製品 |

| 感染症検査製品 |

| 心臓代謝検査製品 |

| 凝固検査製品 |

| 妊娠・不妊検査製品 |

| 血液学検査製品 |

| 尿検査製品 |

| 脂質検査製品 |

| その他 |

| ラテラルフローアッセイ |

| 分子診断 |

| マイクロフルイディクス |

| 電気化学バイオセンサー |

| 免疫アッセイ |

| ディップスティック |

| その他 |

| 処方箋ベース製品 |

| OTC製品 |

| 医師オフィス |

| リテールクリニックおよび薬局 |

| 在宅医療環境 |

| その他 |

| 血液 |

| 尿 |

| 唾液 |

| その他の検体 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋地域 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋地域 | |

| 中東およびアフリカ | GCC |

| 南アフリカ | |

| その他の中東およびアフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | グルコースモニタリング製品 | |

| 感染症検査製品 | ||

| 心臓代謝検査製品 | ||

| 凝固検査製品 | ||

| 妊娠・不妊検査製品 | ||

| 血液学検査製品 | ||

| 尿検査製品 | ||

| 脂質検査製品 | ||

| その他 | ||

| 技術プラットフォーム別 | ラテラルフローアッセイ | |

| 分子診断 | ||

| マイクロフルイディクス | ||

| 電気化学バイオセンサー | ||

| 免疫アッセイ | ||

| ディップスティック | ||

| その他 | ||

| 処方モード別 | 処方箋ベース製品 | |

| OTC製品 | ||

| エンドユーザー別 | 医師オフィス | |

| リテールクリニックおよび薬局 | ||

| 在宅医療環境 | ||

| その他 | ||

| 検体タイプ別 | 血液 | |

| 尿 | ||

| 唾液 | ||

| その他の検体 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋地域 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋地域 | ||

| 中東およびアフリカ | GCC | |

| 南アフリカ | ||

| その他の中東およびアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

プライマリケアPoC診断市場の現在の規模はどのくらいですか?

プライマリケアPoC診断市場規模は2026年に197億1,000万米ドルであり、2031年までに285億4,000万米ドルに達すると予測されています。

どの製品カテゴリーが収益を支配していますか?

持続グルコースモニタリングシステムが最大のシェアを保持しており、2025年収益の29.55%を占めています。

どの地域が最も速く拡大していますか?

アジア太平洋地域は公共補助金と地域製造規模に牽引され、2031年までに年平均成長率12.51%で成長すると予測されています。

どのエンドユーザーセグメントが最も速く成長していますか?

在宅医療環境が年平均成長率13.21%で成長をリードしており、遠隔患者モニタリング償還に支えられています。

なぜ分子検査がプライマリケアで普及しているのですか?

カートリッジベースPCRシステムは現在、1時間以内に病院グレードの精度を提供し、現場での抗菌薬適正使用と迅速トリアージを可能にしています。

より広い採用を制限する主な抑制要因は何ですか?

厳格なFDA承認要件と変動する償還政策が開発コストを増加させ、新しいデバイスの市場参入を遅らせています。

最終更新日: