米国タンパク質標識市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

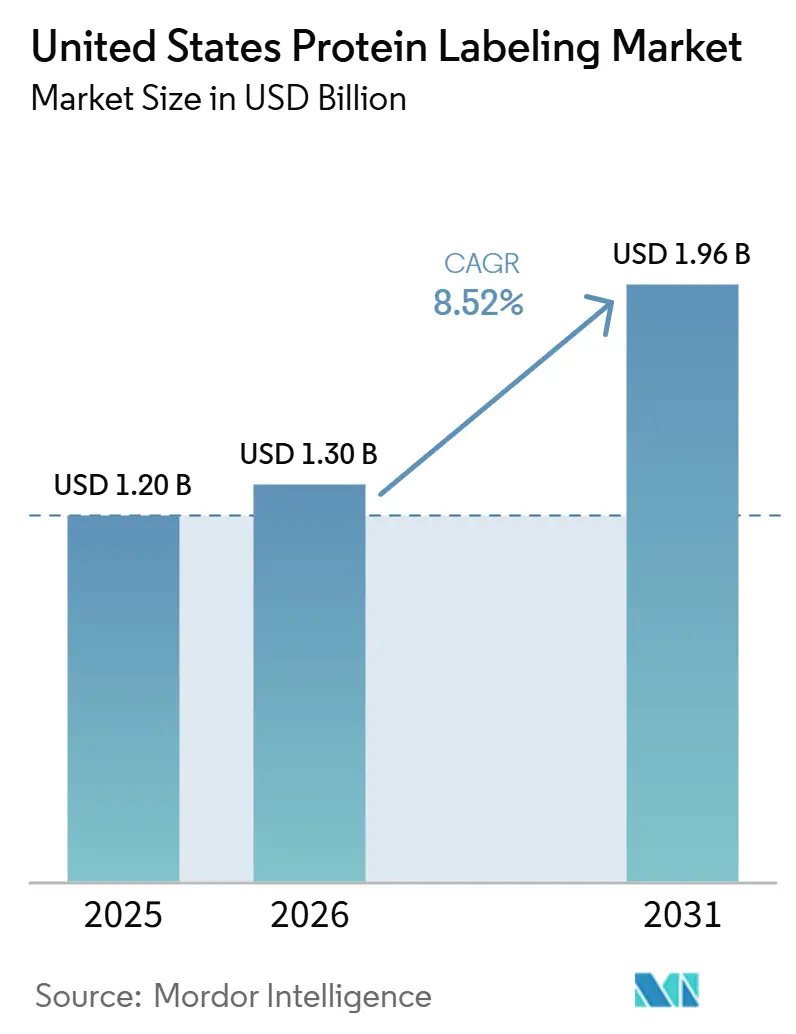

| 基準年の市場規模 (2025) | 1.20 十億米ドル |

| 市場規模 (2026) | 1.30 十億米ドル |

| 市場規模 (2031) | 1.96 十億米ドル |

| 成長率 (2026 - 2031) | 8.52% CAGR |

| 市場集中度 | 中 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor Intelligenceによる米国タンパク質標識市場分析

米国タンパク質標識市場規模は2025年に12億米ドルと評価され、2026年の13億米ドルから2031年には19億6,000万米ドルに達すると推定され、予測期間(2026年~2031年)中に8.52%のCAGRで成長する見込みである。

プロテオミクス研究は学術研究室の枠を超え、臨床およびバイオファーマプログラムへと急速に展開しており、この変化が高純度かつ多重化試薬への需要を高めている。より高速な機器が発見サイクルを短縮しているためである。ADC開発および標的タンパク質分解研究もまた、タンパク質標識を任意の研究ツールからIND申請対応ワークフローにおける必須ステップへと移行させており、これにより購買パターンが複数の医薬品プログラムにわたってより反復的なものとなっている。AI支援プローブ設計はさらなる支援層を加えており、より優れたフルオロフォア選択によりコンジュゲーション失敗の試みが減少し、ハイスループット環境における試薬廃棄が抑制される。米国のタンパク質標識市場は、実験スループットの向上と製造連携アプリケーションへのより深い活用の両面から恩恵を受けており、これが検証済み製品および専門サービスへの需要を支えている。競争は中程度に集中しており、多角化したサプライヤーが規模的優位を保持する一方、特化型プレイヤーが光安定性フルオロフォアおよび二次抗体試薬のニッチを守っている。

主要レポートのポイント

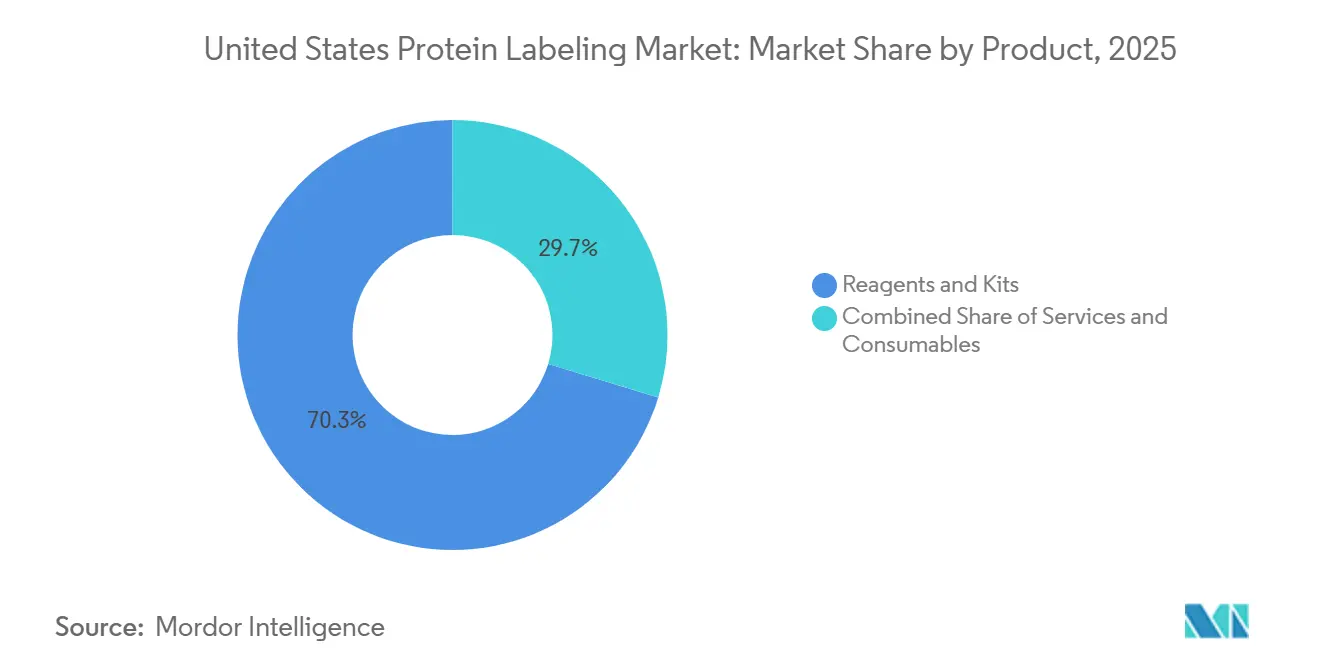

- 製品別では、試薬およびキットが2025年の米国タンパク質標識市場シェアの70.31%を占め、サービスは2031年までに10.38%のCAGRで拡大すると予測されている。

- 用途別では、免疫学的技術が2025年の米国タンパク質標識市場規模の34.24%を占め、細胞ベースアッセイは2031年までに10.52%のCAGRで成長すると予測されている。

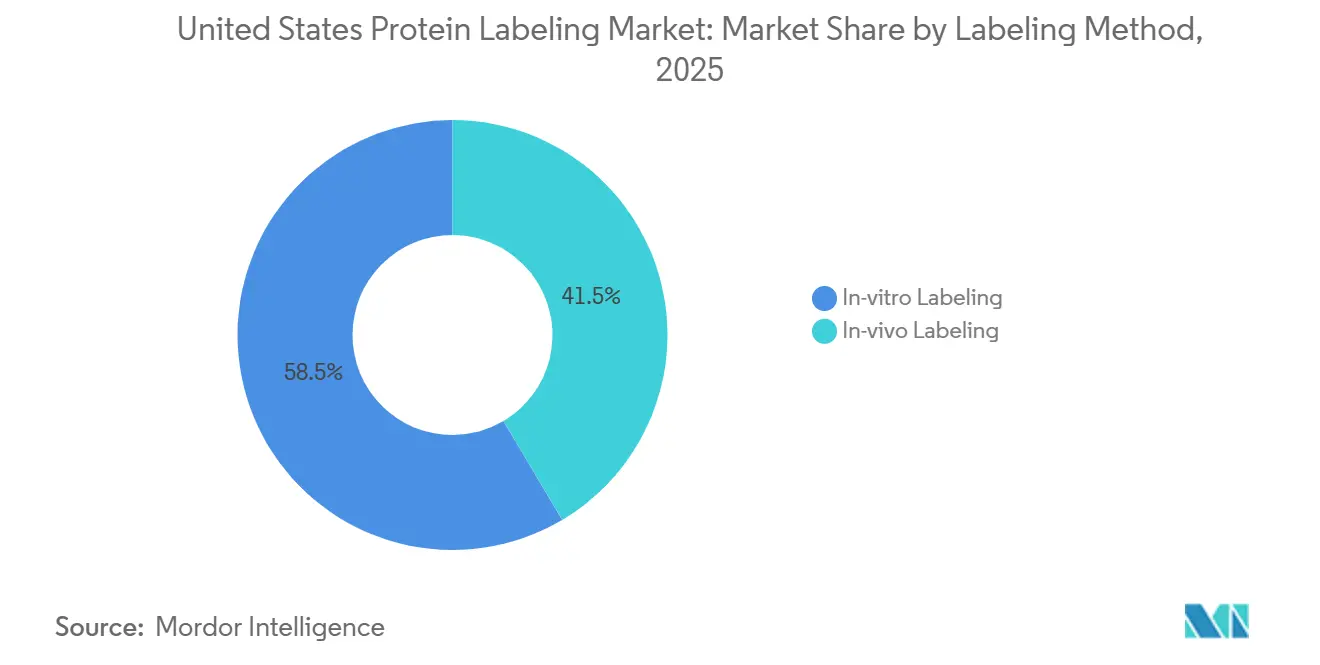

- 標識方法別では、インビトロ標識が2025年の収益の58.52%を維持し、インビボ標識は2031年までに11.25%のCAGRで拡大すると予測されている。

- エンドユーザー別では、製薬・バイオテクノロジー企業が2025年の収益の45.24%を占め、CRDMOは2031年までに11.83%という最高CAGRを記録すると予測されている。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国タンパク質標識市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| プロテオミクスおよびマルチオミクスパイプラインの拡大 | +2.5% | 全国規模、ボストン/ケンブリッジおよびサンフランシスコ・ベイエリアに集中 | 短期(2年以内) |

| ADCおよび標的タンパク質分解ワークフローにおける利用拡大 | +2.0% | 全国規模、ニュージャージー州、ボストン、サンディエゴで顕著な活動 | 中期(2年~4年) |

| CROおよびCDMOへの複雑なコンジュゲーション業務のアウトソーシング増加 | +1.3% | 全国規模、ボストン、リサーチ・トライアングル、メリーランド州で早期の成果 | 短期(2年以内) |

| 部位特異的および生体直交型標識へのシフト | +1.2% | 全国規模、ボストンおよびサンディエゴの学術研究クラスターで顕著 | 中期(2年~4年) |

| 多重イメージング向けAI支援プローブ設計 | +0.7% | サンフランシスコ・ベイエリア、ボストン | 長期(4年以上) |

| 単日臓器スケールの組織内標識プラットフォーム | +0.3% | ボストン/ケンブリッジ、NIH助成学術センター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

プロテオミクスおよびマルチオミクスパイプラインの拡大

プロテオミクスは、集団規模のタンパク質プロファイリングが橋渡し研究プログラム全体で運用上実現可能になりつつあるため、理想的な段階を超えて進展している。2026年に発表されたUltraPlex-TMTは、直交プロテアーゼ消化による58重の疑似多重化分析を可能にし、追加機器なしに1回のLC-MSランで処理できるサンプル数を増加させる。このスループットの変化により、より多くのサンプルを同じ時間枠内でタグ付けおよび処理できるため、各キャンペーンで使用される標識試薬セットの数が増加する。また、質量分析法による読み取り前に低存在量ターゲットを単離するのに役立つビオチン化プローブやクロスリンカーなどのアフィニティー濃縮材料への需要も高まる。マルチオミクスプログラムは、プロテオミクスの出力がゲノミクスおよびメタボロミクスアッセイ全体で適合性のある直交化学を必要とするため、試薬の使用強度をさらに高める。Thermo Fisher Scientificの2026年Orbitrap Tribrid Apexの発売は、生の質量スペクトルを大規模で使用可能なプロテオミクス読み取り値に変換するAI対応ソフトウェアを追加し、米国タンパク質標識市場における高純度試薬の役割を深める。

ADCおよび標的タンパク質分解ワークフローにおける利用拡大

ADC開発は、多くの医薬品プログラムにわたって、タンパク質標識をルーティンの分析ステップから精密製造要件へと変化させた。Lonzaは2026年2月にGlycoConnect、HydraSpace、toxSYNを1つのAdvanced Synthesisプラットフォームに統合し、デュアルペイロードADCフォーマットにスタックを拡張した。これは、次世代コンストラクトに向けてコンジュゲーションがいかに厳密に定義されるようになったかを示している。薬物抗体比の制御とコンジュゲーション部位の定義が後期開発の中心となり、規制環境においてランダム標識化学の商業的関連性が低下しているため、このシフトは重要である。標的タンパク質分解は第2の需要流を加える。各デグレーダー設計において、生細胞アッセイで細胞内エンゲージメントを確認するために、E3リガーゼ動員モジュールと標的結合モジュールの個別標識が必要となるためである。したがって、1つのプログラムが部位特異的コンジュゲーションキット、蛍光プローブ、および質量タグ定量試薬を順次ではなく並行して消費する可能性がある。このパターンにより調達サイクルが短縮され、米国タンパク質標識市場全体でサプライヤーとの関係がより耐久性のあるものとなる。

CROおよびCDMOへの複雑なコンジュゲーション業務のアウトソーシング増加

複雑なコンジュゲーション業務は外部化が進んでいる。ほとんどのスポンサーが生体直交型タグ付けおよびGMPバイオコンジュゲーションに必要な施設、スタッフ、または分析サポートを持っていないためである。2026年4月にPiramal Pharma SolutionsとAjinomoto Bio-Pharma ServicesがAJICAP部位特異的コンジュゲーション技術に関して発表したコラボレーションは、サービスプロバイダーがこの需要を取り込むために共有プラットフォームを構築していることを示している。スポンサーがコンジュゲーションステップをCROおよびCDMOに移管するにつれ、試薬購買権限もそれらのパートナーに移行し、購買力がより少数の専門アカウントに集中する。この調達シフトにより、優先ベンダーは断片化した学術販売だけでは達成できないより広いアクセスを得る。Samsung Biologicsは2026年3月にロックビルのバイオロジクス施設を3億5,300万米ドルで買収し、ADC医薬品サービスおよび複雑なコンジュゲーション活動に関連する米国GMPノードを追加した。アウトソーシングのトレンドは、高複雑度ワークフローがより広範な開発契約にバンドルされるようになっているため、米国タンパク質標識市場内でのサービス成長を加速させる。

部位特異的および生体直交型標識へのシフト

ランダムアミン反応性化学からの移行は、米国タンパク質標識市場に販売される製品のミックスを変化させている。Nature Communicationsは2026年に、活性酸素種活性化生体直交型化学が時空間的に精密なインビボタンパク質標識を誘発できることを報告し、腫瘍選択的デリバリーおよびリアルタイム経路マッピングにおける対応可能なユースケースを拡大した。別のテトラジン系遺伝暗号拡張研究では、タンパク質安定性を損なうことなく10^6 M-1s-1のオンタンパク質標識速度を達成し、要求の厳しいワークフローにおけるより高速でクリーンなライゲーションを支持した[1]Ryan A. Mehl et al., "Tuning Encodable Tetrazine Chemistry for Site-Specific Protein Bioorthogonal Ligations," NSF Public Access Repository, par.nsf.gov。これらの進歩により、従来のNHSエステルキットではなく、DBCO、BCN、テトラジンなどの酵素キットおよび銅フリークリックハンドルへの需要がシフトしている。商業的効果は、部位制御がアッセイ品質と生物学的関連性を直接形成する抗体コンジュゲーションおよび生体系研究においてより強い。コンジュゲート均一性および分析的特性評価に関連するコンプライアンス要件も、規制対象アプリケーションにおけるベンダー認定を部位特異的アプローチへと誘導している。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高分解能質量分析ワークフローの高コスト | -1.8% | 全国規模、学術機関および小規模CROセグメントに不均衡な影響 | 短期(2年以内) |

| 放射性同位体コンジュゲートに関する規制上の複雑性 | -1.0% | 全国規模、NRC規制取扱区域付近で特に複雑 | 長期(4年以上) |

| 色素安定性とコールドチェーンの負担 | -0.7% | 全国規模、分散型臨床診断検査室で影響が増幅 | 短期(2年以内) |

| 大型タグの立体障害と局在化アーティファクト | -0.5% | グローバル規模、超解像イメージングアプリケーションに集中 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

高分解能質量分析ワークフローの高コスト

高分解能定量プロテオミクスは、多くの学術・臨床検査室が吸収できないコスト基盤を依然として抱えている。OrbitrapおよびTOF機器は1台あたり50万米ドルから150万米ドルのコストがかかり、完全な導入にはプレミアム標識キット、クロマトグラフィーシステム、および専門ソフトウェアも必要となる。このコストプロファイルにより、多くの機関はウェスタンブロットおよびELISAワークフローに留まっており、これらは情報量は少ないが初期費用が低い。この制限は機器購入後も続く。次世代多重タグキットは依然として実験ごとに相当なコストがかかり、実行頻度を低下させる可能性があるためである。バイオインフォマティクス人材の不足がさらなる障壁を加えている。複雑なDIA出力を迅速に解釈できない場合、試薬投資の価値が低下するためである。この制約は低予算セグメントでの支出を抑制し、米国タンパク質標識市場が広範な学術的関心をフルワークフロー採用に転換するペースを遅らせる。

放射性同位体コンジュゲートに関する規制上の複雑性

放射性タンパク質標識は受容体結合アッセイ、オートラジオグラフィー、および初期放射性医薬品研究において依然として有用であるが、米国では多層的なコンプライアンス負担に直面している。取扱い、保管、廃棄、および線量測定に関するNRC規則は、多くの小規模バイオテクノロジー企業や共有学術施設が対応できない運用要件を生み出している。この負担は、放射性標識の感度が必須でないプログラムにおいて蛍光および化学発光オプションへの代替を加速させている。輸送もまた別の障害を加えている。第7類危険物規則により、放射性コンジュゲートの包装要件、運送業者要件、および配送遅延が増加するためである。PET対応タンパク質放射性標識のための新規18F標識テトラジンプロステティックグループは科学的に魅力的であるが、臨床使用前にFDA IND申請経路および放射性医薬品研究承認を経る必要がある。これらの長い商業化タイムラインにより、予測期間中に放射性同位体フォーマットが米国タンパク質標識市場に貢献できるスピードが低下する。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:コンジュゲーションの複雑性上昇に伴いサービスが加速

試薬およびキットは2025年の米国タンパク質標識市場シェアの70.31%を占め、米国タンパク質標識市場でトップの地位を維持した。その規模は、標準化されたキットプロトコルが実験のばらつきを低減するイムノアッセイ、プロテオミクスプラットフォーム、およびバイオ医薬品品質管理検査室全体での定着した使用を反映している。ブランド検証も価格設定を支持している。実験失敗のコストが高い場合、検査室は信頼性の高い蛍光色素、ビオチンキャプチャーシステム、および質量タグキットを好む傾向があるためである。消耗品は、標識後の処理をサポートする精製カラム、ゲル、およびプレートフォーマットを通じて同じワークフローに対応する。消耗品の価格決定力は低いものの、その再注文パターンはサンプルスループットに連動しており、米国タンパク質標識産業において重要な位置を占め続けている。

サービスは2031年までに10.38%のCAGRで拡大すると予測されており、米国タンパク質標識市場において最も成長の速い製品セグメントとなっている。GenScriptは2026年5月にTurboCHO タンパク質発現キットを発売し、3日から5日で結果が得られ、競合フォーマットと比較して最大5倍の収率を実現した。これは、サービス購入者がアウトソーシングパートナーに対して、個別のステップを実行するだけでなく、発見タイムラインを短縮することを期待するようになっていることを反映している。生体直交型および部位特異的手法が社内での実施が困難になるにつれ、カスタムコンジュゲーション注文は繰り返しのプログラム契約へと移行しつつある。このシフトにより、サービス収益は短期的な需要変動の影響を受けにくくなり、専門プロバイダーがプレミアムマージンを維持する余地が生まれる。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

用途別:多様化する市場環境において細胞ベースアッセイがペースを設定

免疫学的技術は2025年の米国タンパク質標識市場規模の34.24%を占め、米国タンパク質標識市場において最大の用途領域としての地位を維持した。ELISA、ウェスタンブロット、および免疫組織化学は、確立された検査室SOP、病理ルーティン、およびロットリリース試験システムに組み込まれているため、耐久性を保っている。このインストールベース効果により、新しい読み取り方法が注目を集めても代替が制限される。質量分析法も重要な位置を占めているが、その拡大は機器およびインフォマティクスコストによって抑制されている。蛍光顕微鏡法およびタンパク質マイクロアレイは、システムアップグレードおよびプラットフォーム更新サイクルに連動した安定した需要とともに、局在化研究および多重プロファイリングにおける特定のニッチに対応し続けている。

細胞ベースアッセイは2031年までに10.52%のCAGRで成長すると予測されており、用途の中で最も速いペースを示し、米国タンパク質標識市場をより多くの生体系ワークフローへと拡大させる。MerckとPromegaは、Duolink近接ライゲーションアッセイ技術とHiBiTスプリットルシフェラーゼレポーターを組み合わせ、3D細胞モデルにおけるタンパク質間相互作用の検出と標的タンパク質レベルの定量が可能なシステムを構築した[2]Merck Group, "Merck Partners with Promega to Advance 3-D Cell Drug Discovery Technologies," Merck Group, merckgroup.com。オルガノイドベースの試験も需要を追加している。組織様モデルは単純な表面染色ではなく体積標識アプローチを必要とするためである。この要件は、標準キットでは十分に対応できない細胞透過性プローブおよび酵素タグのプレミアム製品のスペースを開く。

標識方法別:インビボ標識がイメージング戦略を再形成

インビトロ標識は2025年の収益の58.52%を維持し、米国タンパク質標識市場において支配的な方法であり続けた。その優位性は、溶解物プロテオミクス、ELISA調製、抗体コンジュゲーション、およびウェスタンブロットワークフローとの広範な適合性から来ている。ほとんどの臨床および産業品質試験は、生きた無傷の系ではなく処理済みサンプルで依然として機能しており、このインストールベースを強化している。この方法はまた、多くのハイスループットプロトコルが依然として必要とする変性および固定ステップにも適合する。FLEXTAGは2026年に、長時間単分子局在化顕微鏡法を改善する小型で自己再生可能なタンパク質標識システムとして報告され、成熟したインビトロアプローチでさえ進歩し続けていることを示している。

インビボ標識は2031年までに11.25%のCAGRで成長すると予測されており、米国タンパク質標識市場のすべてのセグメンテーションタイプの中で最も速い成長率である。Communications Biologyは2026年にactiveDISCOを発表し、ライトシート顕微鏡法による無傷のヒト脳解剖学の大規模探索が臓器スケールの組織標識で実現可能になったことを示した。LifeCanvas TechnologiesはSHIELDベースの組織保存およびSmartLabel電気泳動抗体デリバリーシステムを商業化しており、全臓器標識時間を週間から1日に短縮できる。これにより神経科学および腫瘍学センターにおける実験あたりの試薬使用量が増加する。イメージングが無傷の組織やオルガノイドへとシフトするにつれ、精密で組織適合性のあるプローブを持つサプライヤーが高価値ワークフローのより大きなシェアを獲得する可能性が高い。

エンドユーザー別:CRDMOセグメントが予測期間中に他を凌駕

製薬・バイオテクノロジー企業は2025年の収益の45.24%を占め、米国タンパク質標識市場において最大のエンドユーザーポジションを維持した。その支出は初期メカニズム研究、生細胞アッセイ、および後期バイオ医薬品品質管理にわたるため、1つの狭いカテゴリーではなくほとんどの標識フォーマットにわたって購入する。このグループ内の需要は、プラットフォーム検証済み化学を標準化する大手製薬チームと、スピードのために既製キットを好む小規模バイオテクノロジー企業に分かれている。Bio-Techneは2025年1月にAI設計のデザイナータンパク質ポートフォリオを拡大し、深層学習ワークフローを通じて開発された熱安定性サイトカインアゴニストおよび最適化成長因子を含め、アッセイキャリブレーションにおける設計済み参照タンパク質の役割の拡大を示した。学術・研究機関および臨床診断検査室も、ルーティンおよび高感度ワークフロー全体で広範な試薬カバレッジと強いロット一貫性を必要とするため、引き続き重要である。

CRDMOは2031年までに11.83%のCAGRで成長すると予測されており、最も成長の速いエンドユーザーグループであり、米国タンパク質標識産業における最強の需要センターの1つとなっている。その拡大は、ADCバイオコンジュゲーションのアウトソーシング増加、部位特異的標識を必要とする多重特異性抗体プログラムの増加、および内部分析チームを構築する前にCROを利用する学術スピンアウトの増加を反映している。Samsung Biologicsの2026年3月のロックビル買収はこの方向性を強化している。ADCおよびバイオロジクスサービス需要に関連するノードで米国製造能力を拡大するためである。CRDMOがより多くの分析的複雑性を引き受けるにつれ、スポンサーポートフォリオ全体でどのプラットフォームがルーティンになるかをますます形成するようになり、これらの組織との関係が小規模試薬サプライヤーにとって特に価値あるものとなる。

地理的分析

ボストン/ケンブリッジ、サンフランシスコ・ベイエリア、およびサンディエゴは2025年の米国タンパク質標識市場の主要需要基盤を形成し、合わせて米国ライフサイエンスベンチャーキャピタルの63.9%を獲得した。ボストン/ケンブリッジは8,210件のNIH助成金総額48億米ドルで際立っており、学術医療センター、バイオテクスタートアップ、および託研究機関全体で密度の高い購買活動を維持した[3]MassBio, "2025 Industry Snapshot," MassBio, massbio.org。この回廊における研究機関と初期段階企業の集中により、免疫学的アッセイキット、プロテオミクス試薬、およびアウトソーシング分析サポートへの需要が高く維持されている。New England BiolabsとEpiCypherは2026年5月に戦略的パートナーシップを拡大し、クロマチン生物学およびタンパク質核酸相互作用ツールの地域エコシステムを強化した。

サンフランシスコ・ベイエリアは2024年に121億6,000万米ドル、2025年上半期に62億7,000万米ドルのライフサイエンスベンチャーキャピタルを集め、スタートアップ主導の発見プログラムにおけるプレミアム細胞透過性および生体直交型試薬の大量使用を支えている。このクラスターは、信頼性の高いタンパク質標識ワークフローに依存するAI連携バイオロジクス発見およびハイスループット表現型スクリーニングにとって特に重要である。サンディエゴも、大規模な中堅バイオテクノロジー基盤と強力なゲノミクスおよびプロテオミクスインフラを組み合わせているため、主要センターであり続けている。このミックスにより、創薬環境全体で質量分析タグ、蛍光顕微鏡試薬、およびアプリケーション特異的キットへの健全な需要が生まれている。RevvityはSLAS2026でOpera Phenix OptIQハイコンテントスクリーニングシステムおよびEnVision Nexus Oneプレートリーダーを発表し、これらの主要クラスターおけるプレミアム機器とマッチした試薬採用の連携を強化した。

リサーチ・トライアングル・パークは米国タンパク質標識市場において最も重要な新興ノードとして台頭しており、2026年には653社以上のライフサイエンス企業と58,000人の従業員を擁し、雇用集中度は全国平均の2.5倍以上となっている。その台頭は、より有利なバイオ製造経済性と、CDMO能力追加および受託研究活動の拡大基盤を反映している。メリーランド州・バージニア州回廊は、NIH隣接の臨床業務とSamsung Biologicsのロックビル拠点を通じて、特に規制連携および工程分析アプリケーションにおける別の需要層を加えている。これらの内陸ノードが拡大するにつれ、米国タンパク質標識市場は3つの沿岸クラスターへの偏りが薄れつつあるが、それらは依然として高価値調達のペースを設定している。

競争環境

米国タンパク質標識市場は中程度に集中しており、Thermo Fisher Scientific、Merck KGaA、Danaher、Revvity、およびRocheが合わせて収益の約半分を支配している。Thermo Fisher Scientificは蛍光プローブ、部位特異的抗体標識キット、アイソバリックタグ、およびOlinkプロテオミクスプラットフォームにわたる最も広範なポートフォリオを保有しており、2026年5月のMSAIDおよびProteinaceousの買収により機器、ソフトウェア、および試薬層全体でのリーチを深めた。Merck KGaAはMilliporeSigma化学ポートフォリオを通じて競争し、2025年10月にPromegaとのコラボレーションを通じて3D細胞およびタンパク質相互作用ワークフロー向けのDuolinkおよびHiBiTにおけるポジションを強化した。Biotium、Lumiprobe、Vector Laboratoriesなどの専門サプライヤーは、大規模カタログが常に優先するわけではない光安定性色素および特化型抗体試薬ラインをユーザーが依然として重視するため、引き続き関連性を保っている。

米国タンパク質標識市場における競争戦略は、プラットフォームインテグレーターと化学専門家に分かれている。Thermo Fisher ScientificやRevvityなどのインテグレーターは試薬をソフトウェアおよび機器に接続し、試薬の排他性だけでなくワークフローの継続性を通じてスイッチングコストを高める。Revvityの2026年Signals BioDesign発売はそのモデルに適合しており、バイオロジクス研究周辺にデジタルワークフローサポートを追加し、発見研究室全体でのバンドル採用の根拠を強化する。化学専門家は、より明るい色素、より長い保存期間のバッファー、およびコンジュゲーションキットにおけるより厳密な化学量論制御を推進することで異なる競争を展開する。Merck Patent GmbHの2025年のトランスグルタミナーゼベースのマイクロタグ配列に関する出願もまた、部位選択的コンジュゲーションツールがオープンなコモディティ化ではなく保護されたIP位置に向かっていることを示している。

市場には依然として標的参入者のための余地がある。一部の高性能ニーズが依然として十分に対応されていないためである。単一細胞タンパク質標識はその一例であり、CITE-seqおよびCODEXで使用される抗体オリゴヌクレオチドコンジュゲートは、汎用カタログが常に提供するわけではないナノグラムスケールの性能と低バッチ変動を必要とする。このギャップは、既存企業とニッチサプライヤーの両方に、小容量および多重化ワークフロー向けの検証重視キットへの投資理由を与える。そのホワイトスペースがあっても、大規模サプライヤーが幅広さ、確立された関係、および化学を機器と分析ソフトウェアと組み合わせる能力を通じて標準を形成し続けているため、米国タンパク質標識市場は完全に断片化しているわけではない。

米国タンパク質標識産業リーダー

-

Thermo Fisher Scientific Inc.

-

Merck KGaA

-

Danaher Corporation

-

Bio-Rad Laboratories Inc.

-

Revvity Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:GenScript Biotechは、最大規模のグローバル製品発売の1つとしてTurboCHO タンパク質発現キットを発売し、3日から5日でタンパク質発現結果が得られ、競合フォーマットと比較して最大5倍の収率を実現した。このキットは、迅速なタンパク質生産が標識およびコンジュゲーションワークフローを直接加速するハイスループットかつAI対応の発見市場を対象としている。

- 2026年3月:Samsung Biologicsは、GSKのロックビル(メリーランド州)バイオロジクス製造施設を3億5,300万米ドルで買収し、合計6万リットルの原薬製造能力を確保した。これによりSamsung Biologicsの米国初の製造拠点が確立され、主要な米国市場クラスターへのADCバイオコンジュゲーションサービスのフットプリントが拡大し、北米拠点のCDMOに対する競争力が強化された。

米国タンパク質標識市場レポートの範囲

レポートの範囲として、タンパク質標識とは、蛍光色素、放射性同位体、またはエピトープタグなどの検出可能なマーカーを目的のタンパク質に付着させる技術である。これにより研究者は、様々な生物学的実においてタンパク質を追跡、可視化、または定量化でき、タンパク質の局在、相互作用、および機能に関する研究を促進する。

米国タンパク質標識市場は、製品別に試薬およびキット、サービス、消耗品にセグメント化されている。用途別では、市場は免疫学的技術、細胞ベースアッセイ、蛍光顕微鏡法、タンパク質マイクロアレイ、および質量分析法に分類される。標識方法別では、市場はインビトロ標識とインビボ標識に分けられる。エンドユーザー別では、市場は製薬・バイオテクノロジー企業、受託研究開発・製造機関、学術・研究機関、および臨床診断検査室を含む。各セグメントについて、市場規模と予測が金額(米ドル)ベースで提供される。

| 試薬およびキット |

| サービス |

| 消耗品 |

| 免疫学的技術 |

| 細胞ベースアッセイ |

| 蛍光顕微鏡法 |

| タンパク質マイクロアレイ |

| 質量分析法 |

| インビトロ標識 |

| インビボ標識 |

| 製薬・バイオテクノロジー企業 |

| 受託研究開発・製造機関 |

| 学術・研究機関 |

| 臨床診断検査室 |

| 製品別 | 試薬およびキット |

| サービス | |

| 消耗品 | |

| 用途別 | 免疫学的技術 |

| 細胞ベースアッセイ | |

| 蛍光顕微鏡法 | |

| タンパク質マイクロアレイ | |

| 質量分析法 | |

| 標識方法別 | インビトロ標識 |

| インビボ標識 | |

| エンドユーザー別 | 製薬・バイオテクノロジー企業 |

| 受託研究開発・製造機関 | |

| 学術・研究機関 | |

| 臨床診断検査室 |

レポートで回答される主要な質問

米国タンパク質標識市場の2031年の見通しは?

米国タンパク質標識市場は2026年の13億米ドルから2031年には19億6,000万米ドルに達すると予測されており、2026年から2031年にかけて8.52%のCAGRで成長する。

米国タンパク質標識分野で収益をリードする製品グループはどれか?

試薬およびキットは、標準化されたイムノアッセイ、プロテオミクス、および品質管理ワークフローの中心であり続けるため、2025年に70.31%の収益シェアで製品ミックスをリードしている。

2031年まで最も速く成長している用途はどれか?

細胞ベースアッセイは最も成長の速い用途セグメントであり、表現型スクリーニング、PROTAC研究、および生細胞トラフィッキング研究に支えられ、2031年までに10.52%のCAGRが予測されている。

米国においてインビボ標識が注目を集めている理由は何か?

インビボ標識は、無傷の組織、オルガノイド、および臓器スケールのイメージングワークフローが時空間的に精密なプローブと実験あたりの大量試薬使用を必要とするため、2031年までに11.25%のCAGRで成長すると予測されている。

最も強い将来需要を牽引しているエンドユーザーはどれか?

CRDMOは、より多くのスポンサーが複雑なADCバイオコンジュゲーションおよび部位特異的標識業務を専門サービス機関にアウトソーシングするにつれ、2031年までに11.83%のCAGRで成長すると予測されている。

サプライヤー間の競争はどの程度集中しているか?

上位5社のサプライヤーが収益の約半分を支配している一方、専門企業が特化型フルオロフォアおよび抗体試薬ニッチにおいて防御可能なポジションを維持しているため、競争は中程度である。

最終更新日: