北米プロテオミクス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

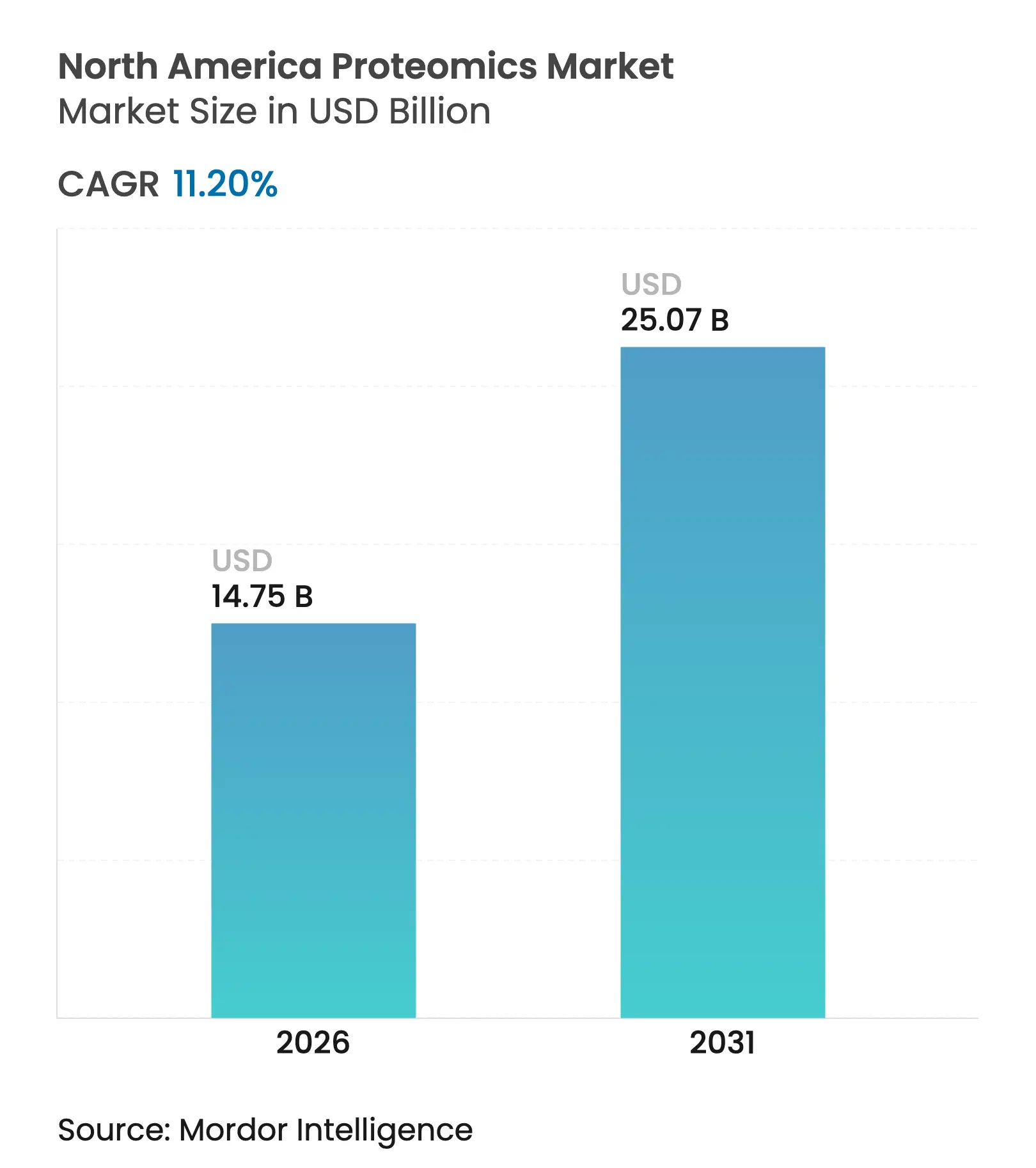

| 基準年の市場規模 (2025) | 13.26 十億米ドル |

| 市場規模 (2026) | 14.75 十億米ドル |

| 市場規模 (2031) | 25.07 十億米ドル |

| 成長率 (2026 - 2031) | 11.20% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米プロテオミクス市場分析

北米プロテオミクス市場規模は、2025年の132億6,000万米ドルから2026年には147億5,000万米ドルへと成長し、2026年~2031年のCAGR 11.20%で2031年までに250億7,000万米ドルに達すると予測されています。人工知能と最新の質量分析プラットフォームの統合の進展、機器サプライヤー間の着実な統合、およびマルチオミクス系スタートアップへのベンチャーキャピタル資金の拡大が相まって、同地域はグローバルな競合他社に対して優位性を維持しています。Thermo Fisher Scientificによる31億米ドルのOlink買収などの戦略的取引は、既存企業が次世代タンパク質解析資産を確保し、創薬タイムラインを短縮しようとしていることを示しています。米国を拠点とする製薬スポンサーがハイスループットワークフローの初期段階の需要を牽引する一方、中小バイオテクノロジー企業や学術ユーザーは資本障壁を軽減するために受託研究機関への依存を高めています。長期的な成長の原動力は、臨床検査室がプロテオミクス診断を採用するための明確な経路を提供する規制上の動きからも生まれており、病院や基準検査室が分析機器の近代化を進めています。

主要レポートのポイント

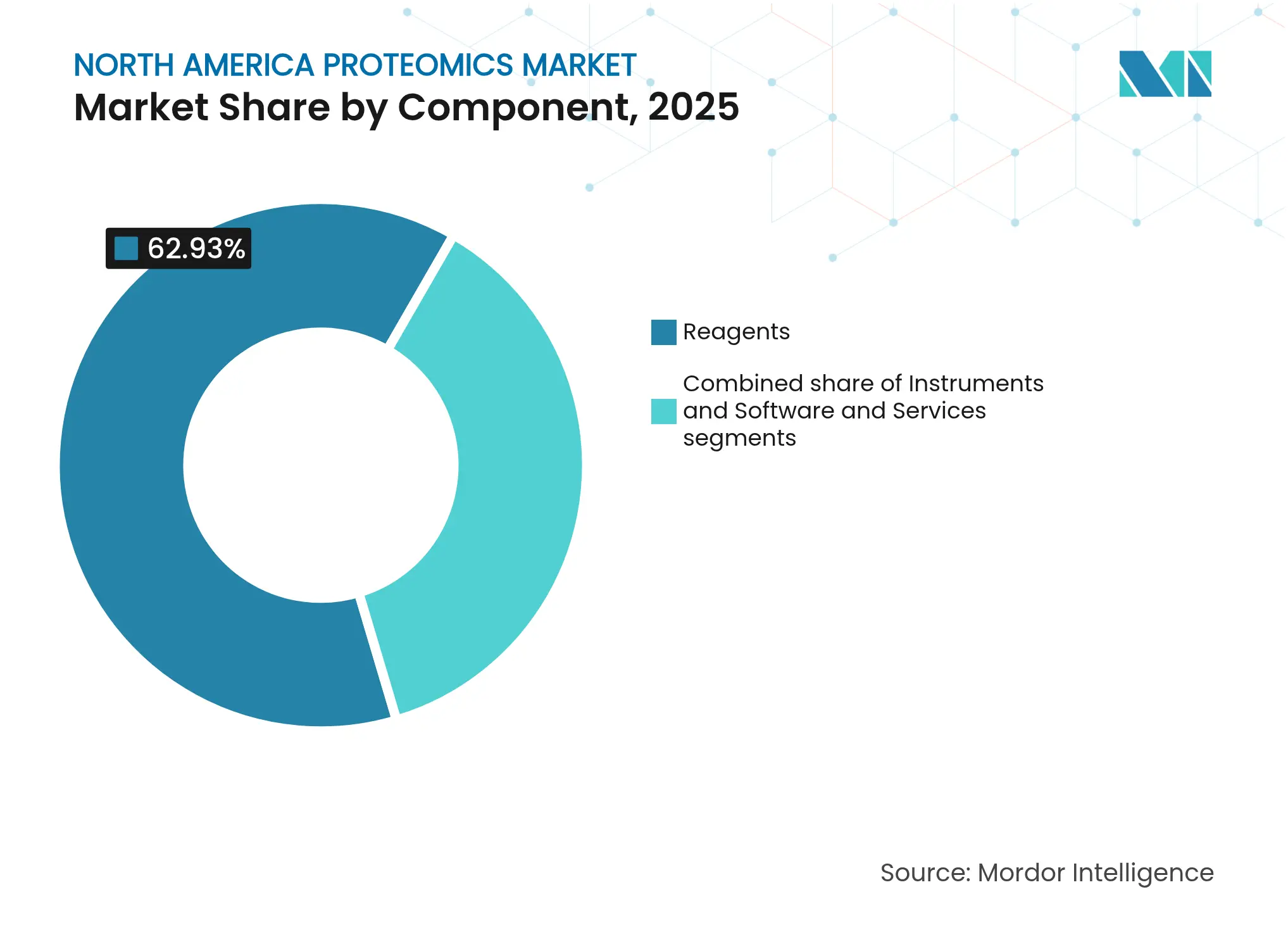

- コンポーネント別では、試薬が2025年の北米プロテオミクス市場シェアの62.93%を占めてトップとなり、ソフトウェア・サービスは2031年までCAGR 12.21%で拡大する見込みです。

- 技術別では、質量分析が2025年の北米プロテオミクス市場規模の27.98%を占め、次世代シーケンシングは2031年にかけてCAGR 12.57%で加速する見通しです。

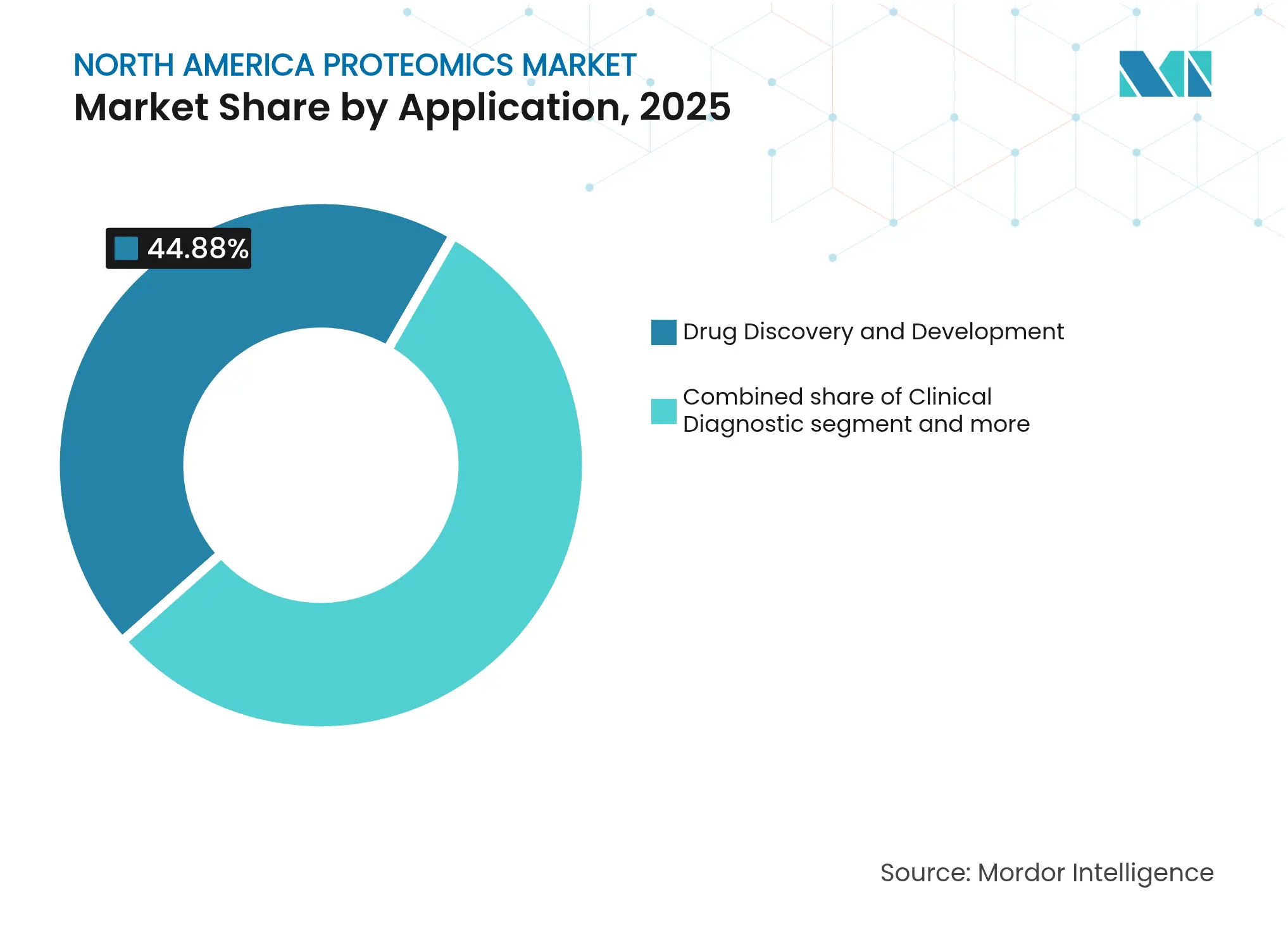

- 用途別では、創薬・開発が2025年の北米プロテオミクス市場シェアの44.88%を占め、精密・個別化医療はCAGR 12.98%で2031年まで進展しています。

- エンドユーザー別では、製薬・バイオテクノロジー企業が2025年に66.82%のシェアを獲得し、受託研究機関は2031年にかけて最速のCAGR 11.94%を記録しています。

- 地域別では、米国が2025年に77.15%の市場シェアで首位を占め、メキシコは2026年から2031年にかけて最高のCAGR 12.44%を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米プロテオミクス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 個別化医療の採用拡大 | +2.8% | 北米、特に米国の精密腫瘍学センターでの普及が最も強い | 中期(2〜4年) |

| プロテオミクス特化型資金の急増 | +2.1% | 米国バイオテクノロジーハブ、カナダの研究機関へ拡大 | 短期(2年以内) |

| ハイスループット質量分析プラットフォームの革新的進歩 | +1.9% | グローバル、北米の製薬企業での早期導入 | 中期(2〜4年) |

| バイオファーマのプロテオミクス支出の拡大 | +1.7% | 米国およびカナダのバイオ医薬品製造拠点 | 長期(4年以上) |

| AI対応プロテオゲノミクス意思決定ツール | +1.5% | 米国のテクノロジーセンター、メキシコの新興バイオテクノロジーセクターへの波及 | 長期(4年以上) |

| フィールド展開可能なマイクロ流体サンプル前処理キット | +1.1% | 北米、特に遠隔臨床サイトへの関連性が高い | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

個別化医療の採用拡大

精密腫瘍学プログラムは現在、個々の腫瘍細胞レベルでの治療選択を導くために深層視覚プロテオミクスを組み込んでいます。FDAは2024年に4種類のペプチドベース治療薬を承認し[1]Othman Al Musaimi、「2024年FDA TIDES(ペプチドおよびオリゴヌクレオチド)収穫」、Pharmaceuticals、mdpi.com、タンパク質駆動型介入に対する規制上の信頼を示しました。医療システムは、特に疾患進行中に発現プロファイルが変化するがんにおいて、リアルタイムのタンパク質シグネチャーがゲノムマーカー単独よりも治療予測精度を向上させることをますます認識しています。そのため、臨床サンプルから直接低存在量タンパク質を定量できる高感度機器への需要が高まっています。これらのニーズは、実行時間を犠牲にすることなく短縮する新型オービトラップおよびアコースティックイジェクションプラットフォームのプレミアム価格を支えています。支払者が測定可能なアウトカムに償還を結びつけるにつれ、検査室はタンパク質ダイナミクスを実行可能な意思決定に変換するアッセイを優先し、北米プロテオミクス市場をさらに押し上げています。

プロテオミクス特化型資金の急増

ベンチャー投資家は、ライブセルイメージングとAI分析を組み合わせた企業への大規模な追加投資を行っています。Eikonの2025年2月における3億5,100万米ドルの資金調達は同社の評価額を31億米ドルに押し上げ、タンパク質追跡型創薬エンジンへの幅広い信頼を示しました。公的支援は民間の熱意を反映しており、カナダのスキル戦略は2029年までにバイオエコノミー労働者を65,000人追加で育成する計画を示しており[2]CASTL Canada、「カナダのバイオ製造人材の将来対応」、castlcanada.ca、そのうち16,140人がバイオ製造に特化した役割に従事します。新たな資本を得たスタートアップは、前例のない規模で独自のインタラクションデータセットを生成し、既存企業がパートナーシップや買収を通じて対処しなければならない参入障壁を構築しています。高い流動性と明確な臨床ユースケースが相まって、北米プロテオミクス市場の拡大を支える資金調達の波を持続させています。

ハイスループット質量分析プラットフォームの革新的進歩

Thermo FisherのOrbitrap Astral ZoomおよびExcedion Pro機器[3]Youngbo Choi、「抗体薬物複合体研究における最近の技術的・知的財産トレンド」、Pharmaceutics、mdpi.comはペプチド同定速度を4倍に向上させながら感度を改善し、バイオファーマ顧客が1ドルあたりより多くのバイオマーカーをスクリーニングできるようにしています。InstaNovo+などの補完的AIモデルはスペクトルを従来のデータベース検索より10倍速くデコードし、免疫療法ターゲットのカバレッジ深度を向上させています。アコースティックイジェクション質量分析システムは現在、1.5秒ごとにペプチドを処理し、大規模臨床試験に適した1日あたりのスループットを実現しています。これらの進歩は創薬サイクルを短縮し、ベンダーの価格決定力を強化し、北米プロテオミクス市場に勢いを加えています。

バイオファーマのプロテオミクス支出の拡大

バイオ医薬品スポンサーは予算を[4]Thermo Fisher Scientific、「Thermo Fisher Scientific、ASMS 2025で次世代質量分析計を発表」、thermofisher.com抗体薬物複合体およびRNA・タンパク質治療薬へとシフトしており、これらのモダリティは効力および安全性試験のための堅牢なプロテオミクスアッセイに依存しています。AgilentによるBIOVECTRAの9億2,500万米ドルの買収は、統合された創薬からCMCまでのワークフローへの需要に合致するGMP製造基盤をもたらしました。タンパク質バイオマーカーは複雑な疾患においてDNAマーカーよりも明確な有効性シグナルを提供するため、成長は持続しています。そのため企業はマルチオミクスプラットフォームの構築またはアウトソーシングのために資金を確保し、北米プロテオミクス市場を支える一貫した二桁の支出成長を維持しています。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 機器の高い資本コスト | -1.8% | 北米、特に中小バイオテクノロジー企業および学術機関に影響 | 短期(2年以内) |

| バイオインフォマティクス人材不足 | -1.3% | 米国およびカナダ、AI・プロテオミクス専門職での深刻な不足 | 中期(2〜4年) |

| 親和性試薬に関する特許の複雑化 | -0.9% | グローバル、特に新規抗体ベースアッセイを開発する米国バイオテクノロジー企業への影響が最大 | 長期(4年以上) |

| クラウドマルチオミクスにおけるサイバーセキュリティリスク | -0.7% | 北米、特にクラウドベースのデータ統合プラットフォームを持つ企業に影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

機器の高い資本コスト

主力の質量分析装置は100万米ドルを大幅に超えることがあり、2024年には受注遅延を引き起こした障壁となりました。Bio-Rad Laboratoriesは顧客が購入を延期したため2024年第2四半期のライフサイエンス売上が16.5%減少し、同社は通期収益を2.5%〜4.0%下方修正せざるを得ませんでした。中小バイオテクノロジー企業や学術センターはバランスシートの柔軟性に欠けており、コア施設での時間貸しやサービス検査室の利用に頼っています。リースはキャッシュフローを平準化しますが、生涯の運営費用を増加させます。急速なイノベーションは減価償却サイクルも短縮し、購入者に慎重さを促し、北米プロテオミクス市場の短期的な成長を抑制しています。

バイオインフォマティクス人材不足

現代のプロテオミクスプラットフォームは1回の実行でテラバイト規模の生データを生成しますが、Pythonパイプラインのスクリプト作成、クラウドアーキテクチャの管理、AIモデルの解釈ができる専門家のプールは限られています。調査によると、バイオファーマの求人の69%が現在自動化スキルを必要とし、27%がデータサイエンスの専門知識を求めています。カナダの雇用主は学術訓練と医薬品製造管理基準の現実との間のギャップを報告しており、74%が3年以内に採用を計画しています。採用競争は給与を押し上げ、プロジェクトのタイムラインを延長させます。その結果生じるボトルネックは展開速度を低下させ、北米プロテオミクス市場をわずかに冷却させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:試薬が日常ワークフローの基盤であり続ける

試薬は2025年の北米プロテオミクス市場シェアの62.93%を占めました。これはすべての実験に新鮮な抗体、酵素、緩衝液、標識キットが必要なためです。サプライヤーは消耗品を機器とバンドルすることで予測可能な収益を確保しています。ソフトウェア・サービスのシェアははるかに小さいものの、検査室が大量データからインサイトを抽出する必要があるため、CAGR 12.21%を達成しています。事前学習済みAIモデルを搭載したクラウドプラットフォームは、スペクトルアノテーション、タンパク質間相互作用マッピング、臨床試験レポート生成を簡素化します。機器はプレミアム価格を維持しますが、周期的な購入決定を表します。そのためベンダーはハードウェアにサービス契約を結びつけ、北米プロテオミクス市場全体でキャッシュフローを平準化し、顧客維持率を向上させています。

ソフトウェアの成長はサブスクリプションモデルへの転換も反映しています。データ分析ポータルはサンプルごとまたは月ごとに課金し、予測不可能な資本支出を運営予算に変換します。マネージドサービス企業は現在、LIMS、統計パイプライン、規制グレードの監査証跡を統合し、人員不足の病院がフルタイムのバイオインフォマティシャンを雇用せずに最新の機能を獲得できるようにしています。データ量が増大するにつれ、暗号化クラウドストレージ、バックアップ、サイバーセキュリティ監査への需要も高まります。これらのトレンドはそれぞれ北米プロテオミクス産業に勢いを加え、シームレスな試薬からレポートまでのワークフローを実現できる開発者にとっての長期的なプラットフォーム価値を高めています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

技術別:質量分析がリードし、次世代シーケンシングが急速に台頭

質量分析は2025年の北米プロテオミクス市場規模の27.98%を占め、数十年にわたる信頼性、膨大なレガシーデータセット、および広範な規制上の受け入れを反映しています。高分解能オービトラップおよび飛行時間型システムは現在、スペクトル品質と翻訳後修飾をリアルタイムで予測する基盤AIモデルと組み合わされています。次世代シーケンシングプラットフォームはCAGR 12.57%を記録しており、ベンダーがゲノミクス、トランスクリプトミクス、プロテオミクスを単一のマルチオミクス解析に統合しているためです。Illuminaは2026年までに空間トランスクリプトミクスのアドオンを商業化する計画であり、シーケンサーとNVIDIA GPUを組み合わせて腫瘍学研究内でのタンパク質構造インサイトを加速させます。

マイクロ流体サンプル処理ツールは反応容量を縮小し、感染症プロテオタイピングのための低コストのポイントオブケア検査を可能にします。クロマトグラフィーおよびキャピラリー電気泳動はサンプル精製のニッチな関連性を維持し、タンパク質マイクロアレイは高スループット抗体探索をサポートします。質量分析、次世代シーケンシング、蛍光イメージングモジュールを組み合わせたハイブリッド機器は検査室のフットプリントを削減し、資産利用率を最大化します。このような収束はワークフロー効率を向上させ、総合的なソリューションを提供するサプライヤーへのエンドユーザーの忠誠心を維持し、北米プロテオミクス市場を拡大させています。

用途別:創薬が優位を保つが精密医療が加速

創薬・開発は2025年の北米プロテオミクス市場規模の44.88%を占めました。これは製薬スポンサーがターゲット検証から毒性評価まで、タンパク質レベルの読み出しに依存しているためです。抗体薬物複合体のコンパニオン診断開発により、質量分析コア施設は数ヶ月先まで予約が埋まっています。しかし精密・個別化医療はCAGR 12.98%で成長しており、病院がプロテオミクスアッセイを展開して患者を層別化し、ほぼリアルタイムで治療をモニタリングしているためです。FDAは2024年に臨床質量分析装置の独自の分類を導入し、検査室開発プロテオミクス検査のための明確な規制経路を開きました。

血漿プロテオミクスパネルが現在1患者あたり9,000以上のタンパク質を定量化し、心血管および神経変性研究のための縦断的コホートを豊かにするため、バイオマーカー探索は依然として重要です。農業・環境プロテオミクスは特に食品安全監視のスピルオーバーセグメントとして台頭しています。探索、臨床試験サポート、コンパニオン診断を一つのオファリングにパッケージ化するベンダーがより大きな契約を獲得し、北米プロテオミクス市場内の競争激化を高めています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー別:受託研究機関が勢いを増す

製薬・バイオテクノロジー企業は2025年も66.82%の収益シェアを占めており、社内でのターゲット探索およびIND実施前試験に資金を提供しているためです。しかし受託研究機関はCAGR 11.94%を記録しており、スポンサーがプロテオミクスワークフローをアウトソーシングすることで固定費を変動費に転換しているためです。米国のCMO・受託研究機関産業は2033年までに急速なペースで成長すると予測されています。そのため受託研究機関は専門的な質量分析機器を整備し、エンドツーエンドのサービスを提供するためのデータサイエンス人材を採用しています。

学術・政府機関は方法論の革新において依然として重要ですが、助成金予算が機器更新サイクルを制限しています。診断検査室は、規制上の明確化が代謝疾患に対する質量分析ベースのアッセイの検証を促進するにつれて市場に参入しています。機器ベンダーはQuantum-SiのPlatinum Proのようなベンチトップシーケンサーを発売することで対応しており、小規模な臨床環境向けに設計されています。これらのダイナミクスは収益源を多様化し、北米プロテオミクス市場の基盤を広げています。

地域分析

米国の施設は2025年の北米プロテオミクス市場規模の77.15%を支えており、最大規模の製薬研究開発予算、臨床試験センター、コア質量分析検査室が集中しているためです。規制の枠組みが需要を形成しており、FDAの検査室開発検査および臨床質量分析システムに関する更新規則はコンプライアンス義務を厳格化しましたが、期待値を標準化し、全国的な検査プログラムの迅速な展開を可能にしました。Thermo FisherのOlink買収やAgilentのBIOVECTRA買収などの戦略的買収は、最先端の免疫プロテオミクスプラットフォームを地域のサプライチェーンに組み込むことで米国のリーダーシップを強化しています。ベンチャー投資サイクルは堅調を維持しており、複数のプロテオミクス系スタートアップが創業から3年以内に10億米ドルを超える評価額を達成していますが、バイオインフォマティクスにおける採用制約がプロジェクト納期を遅らせ続けています。同国の2031年までの予測CAGRは10.86%であり、北米プロテオミクス市場における中核的な役割を確認しています。

カナダはCAGR 11.59%で加速しており、次世代のバイオ製造・分析専門家を育成する公的プログラムのおかげです。連邦政府の労働力調査は2029年までに65,000人の新たなライフサイエンス従事者への需要を強調しました。調和された規制の枠組みにより、カナダの研究機関が国境を越えた腫瘍学試験に参加でき、機器の設置が北方へと広がっています。有利な為替レートと州の税制優遇措置が、費用対効果の高い共同研究サイトを求める外国スポンサーを引き付けています。しかし、上級計算生物学者の不足が地域の受託研究機関が大規模なマルチオミクス契約を獲得するペースを制限しています。これらのギャップへの対処が、北米プロテオミクス市場においてカナダがどれだけ追加シェアを確保できるかを決定します。

メキシコはCAGR 12.44%で最速の成長を記録しており、ニアショアリング政策が多国籍製薬メーカーをグアダラハラおよびモンテレイでの生産拠点拡大へと誘導しているためです。臨床研究インフラへの政府インセンティブとFDA品質ガイドラインへの整合がスポンサーの運営リスクを低下させ、中央基準検査室全体でのプロテオミクス機器への発注を増加させています。国内の人材パイプラインはまだ高度なバイオインフォマティクス訓練が不足しているため、グローバル企業は大学と連携して質量分析データ分析の認定プログラムを開発しています。インフラ整備が依然として主なボトルネックですが、多国籍クライアントからの安定した資本流入がメキシコを北米プロテオミクス市場の新興スターとして位置づけています。

競合状況

競争は高分解能検出とクラウドネイティブ分析を統合したエンドツーエンドソリューションを中心に展開されています。市場リーダーはボルトオン型の取引を追求しており、Thermo FisherはOlinkの近接伸長アッセイを追加して単一細胞および低存在量タンパク質のカバレッジを強化し、AgilentはBIOVECTRAをポートフォリオに組み込んでGMPバイオロジクス製造能力を確保しました。IlluminaとNVIDIAの提携はシーケンサーに加速DRAGENパイプラインを組み込み、ユーザーにリアルタイムのマルチオミクスアライメントを提供しています。このような動きは、ハードウェアマージン単独ではもはや十分でないことを示しており、北米プロテオミクス市場でのシェアを守るためにはデータインフラと分析知的財産を所有する必要があります。

新興の破壊的企業はフィールド展開可能なワークフローをターゲットにしています。ポータブルマイクロ流体前処理キットはアコースティックイジェクション質量分析と組み合わせ、腫瘍学クリニックでの当日バイオマーカーパネルを可能にします。スタートアップはまた、大規模なタンパク質間相互作用データセットを使用して、最小限の実験作業で創薬可能な部位を推論する基盤モデルを訓練しています。知的財産戦略は技術とともに変化しており、抗体のミーンズプラスファンクションクレームに関する最近の米国特許商標庁のガイダンスは特許範囲を拡大し、革新者がエピトープに依存しない機能性を保護できるようにしています。これにより参入障壁は高まりますが、北米プロテオミクス産業内の支配的地位を再形成する可能性のある訴訟を招きます。

受託研究機関がフルサービスのプロテオミクス部門を立ち上げるにつれ、競争激化が進んでいます。ベンダーは現在、ハードウェアリース、試薬消耗品、データサイエンスサポート、規制文書を複数年契約にバンドルしています。価格競争は1回あたりのコストよりも、臨床的意思決定までの総所要時間に焦点を当てています。顧客は検証済みデータを提供し、検査室情報管理システムを統合し、サイバーセキュリティ監査に耐えられるパートナーに引き寄せられています。AIパイプラインのスケールアップやニッチなアッセイ知的財産の確保に失敗したプレイヤーは、北米プロテオミクス市場でのマージン圧縮とシェア侵食のリスクにさらされています。

北米プロテオミクス産業リーダー

Agilent Technologies, Inc

Bruker Corporation

Danaher Corporation

Illumina Inc.

Thermo Fisher Scientific Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Thermo Fisher Scientificは、精密腫瘍学ワークフローを対象とした速度と感度の向上を提供するOrbitrap Astral ZoomおよびOrbitrap Excedion Pro機器を発表しました。

- 2025年6月:Waters CorporationはMaxPeak Premier Technologyを使用したBioResolve Protein A親和性カラムを発表し、バイオ治療薬開発のための抗体力価感度を7倍向上させました。

- 2025年1月:Quantum-Siは、カスタムアプリケーション開発のためのProモードを搭載したPlatinum Proベンチトップタンパク質シーケンサーを発売し、米国およびカナダでの独占販売代理店としてAvantorを指定しました。

- 2025年1月:IlluminaはNVIDIAとの協業を発表し、DRAGENパイプラインをGPUアーキテクチャと統合することでマルチオミクスデータ分析を加速させます。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本研究では、北米プロテオミクス市場を、臨床および研究環境全体でのタンパク質の大規模な同定、定量化、機能分析を可能にする実験室機器、試薬、バイオインフォマティクスサービスの販売から生じるすべての収益として定義しています。金額は米ドルで追跡され、米国、カナダ、メキシコをカバーしています。

スコープ除外:ポイントオブケア診断専用に販売される使い捨て免疫アッセイ検査キットは含まれません。

セグメンテーション概要

- コンポーネント別

- 機器

- 試薬

- ソフトウェアおよびサービス

- 技術別

- 質量分析

- 分光法

- クロマトグラフィー

- 次世代シーケンシング

- タンパク質マイクロアレイ

- マイクロ流体

- X線結晶解析

- その他の技術

- 用途別

- 創薬・開発

- 臨床診断

- バイオマーカー探索

- 精密・個別化医療

- 農業・環境プロテオミクス

- その他の用途

- エンドユーザー別

- 製薬・バイオテクノロジー企業

- 学術・研究機関

- 受託研究機関

- その他のエンドユーザー

- 地域別

- 米国

- カナダ

- メキシコ

詳細な研究方法論とデータ検証

一次調査

Mordorのアナリストは次に、北米の検査室ディレクター、受託研究機関の調達責任者、機器チャネルパートナーにインタビューを行い、短いウェブ調査で平均販売価格(ASP)の更新と稼働率を収集しました。これらのインタラクションにより二次的なトレンドが検証され、試薬補充サイクルとソフトウェアサブスクリプション更新パターンに関する前提が精緻化されました。

デスクリサーチ

まず、NIH RePORTER助成金支出、米国国際貿易委員会の試薬輸入コード、カナダ統計局のバイオテクノロジー研究開発支出、質量分析スループットベンチマークを掲載した査読済みジャーナルなどのオープンデータセットから事実基盤を構築しました。CPTACやカナダ国立プロテオミクスネットワークなどの業界団体はプログラム統計を提供し、企業の10-K、SEC提出書類、FDA 510(k)サマリーと相互確認されました。サプライヤーの経済性をプロファイリングするために、D&B HooversとDow Jones Factivaが精選された財務スナップショットを提供しました。記載されている情報源は例示的なものであり、多くの追加参考文献が基礎調査に活用されています。

市場規模推計と予測

トップダウン構造は、NIHおよびCIHRのプロテオミクス資金、輸入機器数、バイオファーマ試験量を対応可能な需要プールに変換し、その後サプライヤー収益とサンプリングされたASP×ユニットフローの選択的なボトムアップ積み上げと整合させます。主要変数には、トリプル四重極質量分析の平均ASP、タンパク質同定1回あたりの試薬支出、腫瘍学臨床試験開始数、精密医療コホート登録数が含まれます。予測はNIH予算軌跡、腫瘍学試験成長、平均試薬価格指数が過去の収益を説明する多変量回帰に依存しています。シナリオ分析は資本支出サイクルをストレステストします。ボトムアップのギャップが生じる場合、例えば非公開企業の未開示売上については、インタビュー推定値をモデルに入力する前に3年移動平均で平滑化します。

データ検証と更新サイクル

アウトプットは独立した出荷データとの分散スクリーニングを経た後、上級アナリストが承認します。レポートは毎年更新され、重要なイベント(例:機器のリコール)は中間更新を引き起こします。これらのチェックが完了して初めてモデルは公開に移行します。

Mordorの北米プロテオミクスベースラインが信頼性を持つ理由

公表された数値はしばしば乖離しますが、これは企業によってスコープの選択、価格前提、更新頻度が異なるためです。

Mordor Intelligenceによると、当社の厳格なセグメント境界とプロキシ変数によりこれらのギャップを縮小しています。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要なギャップ要因 |

|---|---|---|

| 132億6,000万米ドル(2025年) | ||

| 187億5,000万米ドル(2024年) | グローバルコンサルタントA | アウトソーシングサービスと空間オミクス収益を含む;古いベースイヤー |

| 164億3,000万米ドル(2024年) | 産業ジャーナルB | 均一なCAGRを使用し、タンパク質マイクロアレイをコアスコープに組み込む |

| 127億2,000万米ドル(2024年) | 分析会社C | グローバルシェアを適用して価値を導出し、インタビュー検証が限定的 |

この比較は、異なる包含範囲、ベースイヤー、検証の深さを調整すると、Mordorの測定された2025年ベースラインが、ステークホルダーが検証済みの変数と再現可能なステップに遡ることができる、バランスのとれた透明な出発点を提供することを示しています。

レポートで回答される主要な質問

北米プロテオミクスワークフローにおいて試薬が中核的な収益源となっている理由は何ですか?

すべての実験は抗体、酵素、標識キットの新鮮な供給に依存しており、安定した反復購入需要を生み出し、サプライヤーを資本機器予算の変動から守っています。

人工知能(AI)は製薬研究開発におけるプロテオミクスワークフローをどのように変えていますか?

AIモデルは現在リアルタイムでスペクトルをアノテーションし、翻訳後修飾を予測することで、研究者が生データから生物学的インサイトへ数日ではなく数時間で移行できるようにしています。

受託研究機関がバイオテクノロジー企業にとって不可欠なパートナーになりつつある理由は何ですか?

受託研究機関はスポンサーが固定の検査室コストを柔軟なサービス料金に転換できるようにしながら、多くの中小企業が社内で確保できない専門的な質量分析機器と経験豊富なデータサイエンスチームへのアクセスを提供しています。

米国における臨床プロテオミクス診断の採用に影響を与えている最近の規制動向は何ですか?

FDAによる質量分析装置の専用分類の創設は、臨床検査室に明確なコンプライアンス経路を提供し、病院が検査メニューにタンパク質ベースのアッセイを追加することを促進しています。

プロテオミクスにおける創薬タイムラインを短縮するのに最も効果的な技術革新は何ですか?

アコースティックイジェクションサンプルローダーと組み合わせたハイスループットオービトラップ機器は、1日あたり数千のペプチドを処理でき、より迅速なターゲット検証とバイオマーカースクリーニングを可能にします。

バイオインフォマティクスの人材不足は機器の稼働率とプロジェクト納期にどのような影響を与えますか?

マルチオミクスパイプラインを構築・維持できる専門家の限られた可用性は、高価な機器をしばしばアイドル状態にし、企業にデータ分析のアウトソーシングを強いることで、実験のリードタイムを延長させます。

最終更新日: