医療機器ラベリング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.40 十億米ドル |

| 市場規模 (2031) | 1.84 十億米ドル |

| 成長率 (2026 - 2031) | 5.58% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

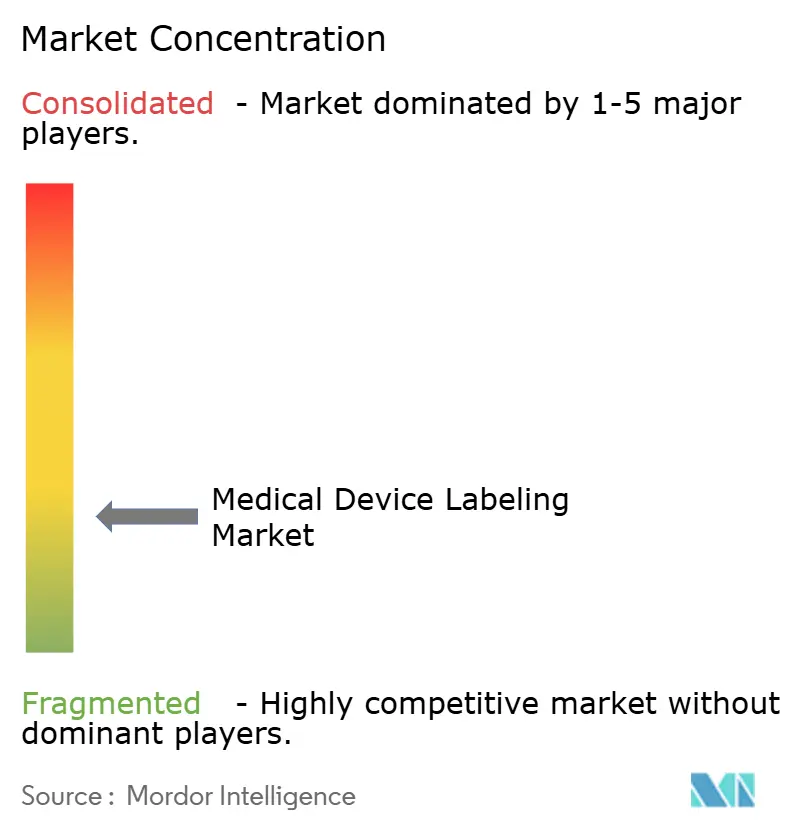

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医療機器ラベリング市場分析

医療機器ラベリング市場規模は2025年に13億3,000万米ドルと評価され、2026年の14億米ドルから2031年には18億4,000万米ドルに達すると推定され、予測期間(2026年~2031年)中のCAGRは5.58%です。

需要の成長は、固有機器識別(UDI)義務の加速、電子的使用説明書(eIFU)の普及拡大、そしてラベルを受動的なタグではなく重要なデータキャリアへと変える多言語コンプライアンスの高まりを反映しています [1]米国食品医薬品局、UDIの基礎 - 固有機器識別システム、

fda.gov。病院はシリアル化されたQRコードまたはデータマトリックスコードを活用してリコールワークフローを自動化する一方、メーカーは言語バリアントごとに専用のラベルデザインが必要となるため、在庫管理単位(SKU)数の増大に直面しています。機器メーカーがボリュームリベートを交渉し、ISO 13485認証を取得した滅菌対応印刷を要求するため、ラベルコンバーター間の統合が進んでいます。同時に、再使用可能な器具への直接部品マーキングが整形外科・内視鏡機器における外部ラベルの使用を減少させており、コンバーターはシェアを守るためにRFIDエンコーディングおよびマルチ基材印刷へのピボットを余儀なくされています。

主要レポートのポイント

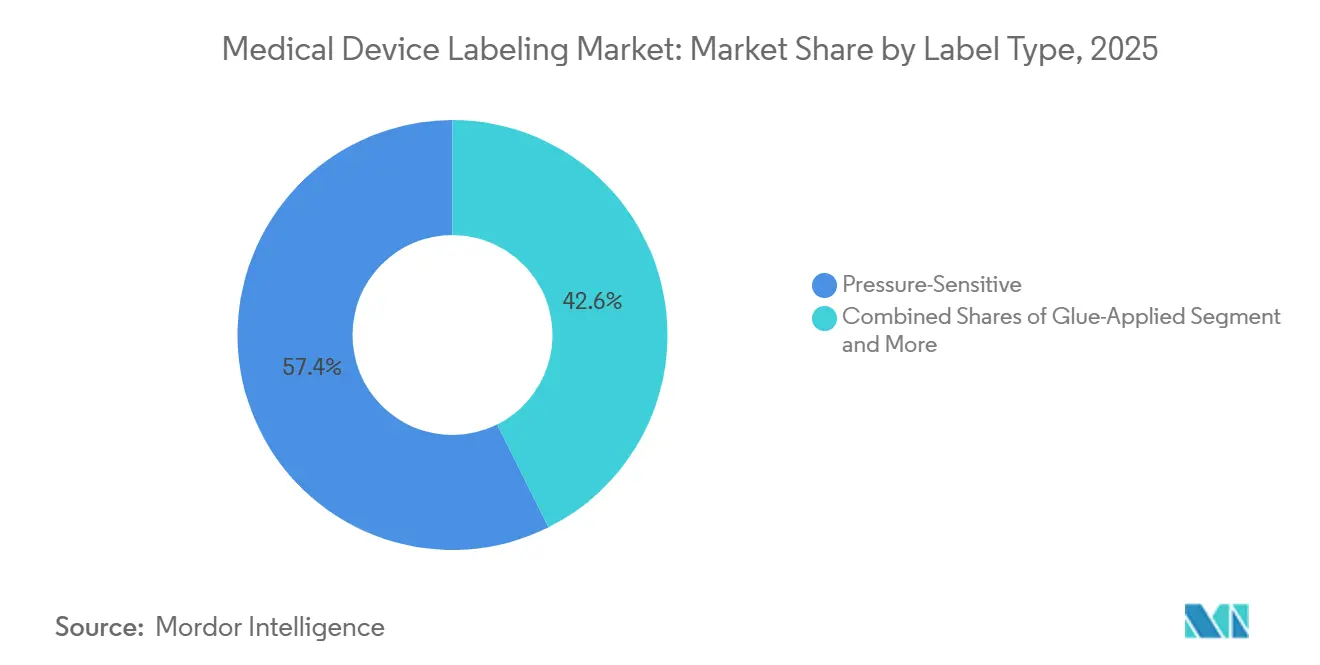

- ラベルタイプ別では、感圧式構造が2025年の医療機器ラベリング市場シェアの57.37%を占めてトップとなり、湿式糊付けラベルは2031年に向けて最も速い5.89%のCAGR予測を記録しました。

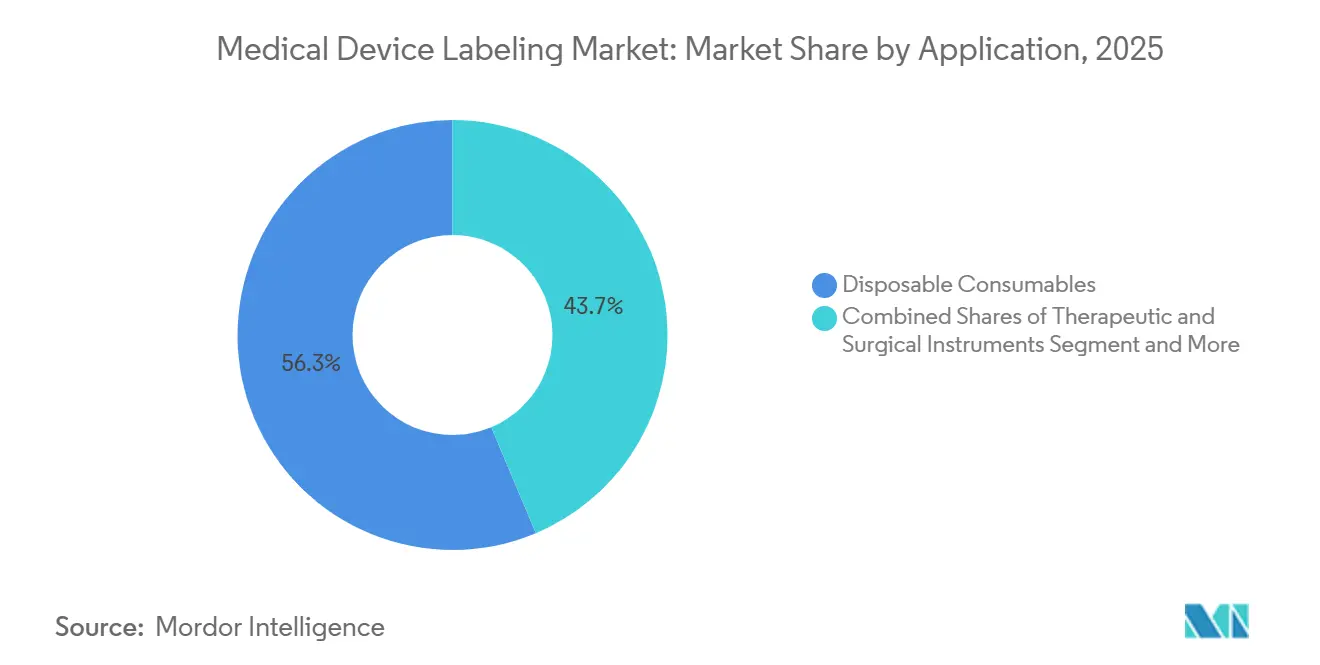

- 用途別では、使い捨て消耗品が2025年の医療機器ラベリング市場規模の56.34%のシェアを占め、治療・外科用器具は2031年にかけて6.12%のCAGRで拡大しています。

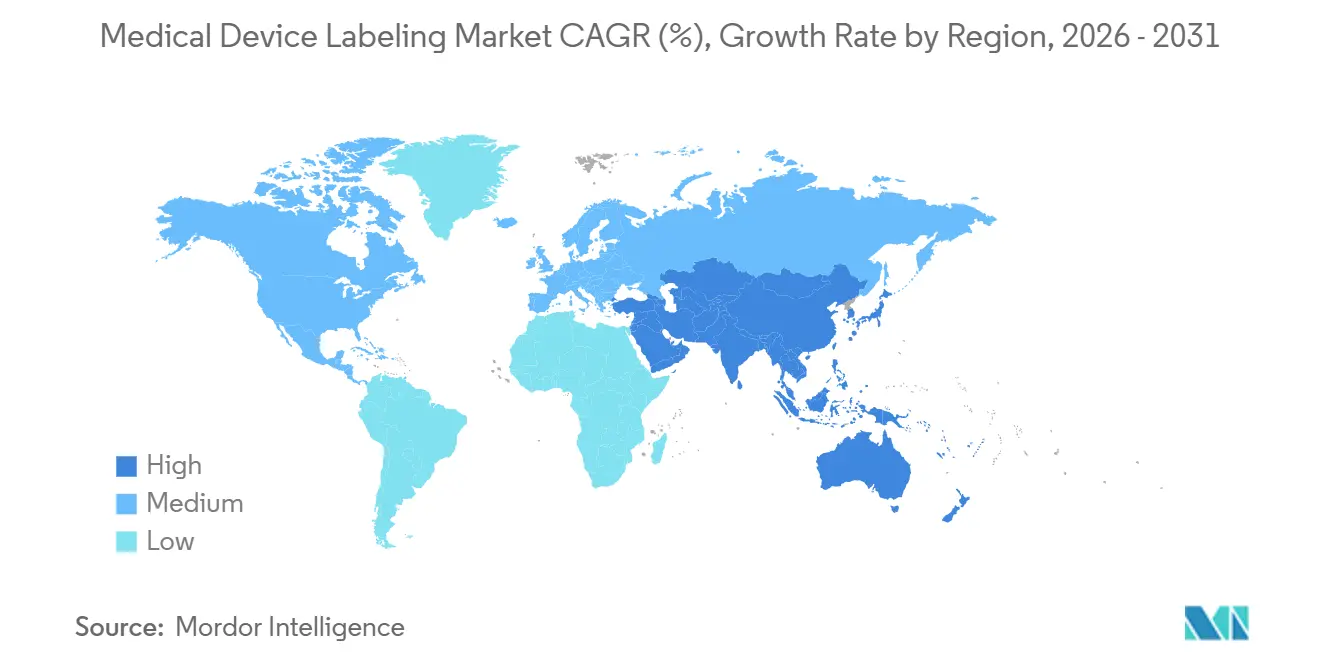

- 地域別では、北米が2025年に45.85%の収益を占めましたが、アジア太平洋は2031年に向けて6.08%のCAGRで成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の医療機器ラベリング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 世界的なUDI義務とデータベース申請がラベルデータおよびデュアルフォーマットバーコード要件を拡大 | +1.2% | 世界規模;北米とEUが先導 | 中期(2~4年) |

| MDR/IVDRの多言語・翻訳規則がラベルSKUとコンテンツ量を増加 | +0.9% | 欧州;英国・スイスへの波及 | 短期(2年以内) |

| 在宅使用、ウェアラブル、POCT機器の増加が耐久性のある患者向けラベルの需要を高める | +0.8% | 北米・欧州が中核;アジア太平洋の都市部 | 中期(2~4年) |

| リコールおよびトレーサビリティニーズの増大が2次元バーコードを多用したUDIラベリングを加速 | +0.7% | 世界規模;FDAおよびEU管轄での最も厳格な執行 | 短期(2年以内) |

| 外科キットおよびインプラントのアイテムレベルトレーサビリティに向けたRFID/NFCスマートラベルの採用 | +0.6% | 北米・欧州の病院;アジア太平洋のパイロット | 長期(4年以上) |

| 滅菌処理ワークフローがインジケーターラベルおよび文書化の使用を促進 | +0.5% | 世界の病院および外来手術センター(ASC)環境 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

世界的なUDI義務とデータベース申請がラベルデータおよびデュアルフォーマットバーコード要件を拡大

米国食品医薬品局(FDA)は2025年にGUDID執行を強化し、バーコードコンテンツとデータベースフィールドが乖離した場合に警告書を発行したため、コンバーターは10mm×15mmのラベルまで2次元シンボルを検証するようになりました。中国は2024年に段階的なUDI展開を完了し、クラス I 機器に機械可読識別子の搭載を義務付け、輸出業者がバイリンガルテキストおよびGS1またはHIBCシンボロジー向けにラベルを再設計することを促しました [2]国家薬品監督管理局、固有機器識別(UDI)システム、

nmpa.gov.cn。日本、シンガポール、マレーシア、ブラジルも同様の枠組みを採用しており、1つの機器モデルが5種類以上の地域別ラベルバリアントとともに出荷される場合があります。これらの義務により、機器メーカーはアートワークのバージョン管理と規制変更追跡を自動化するクラウドラベル管理システムへの移行を進めています。

MDR/IVDRの多言語・翻訳規則がラベルSKUとコンテンツ量を増加

2025年7月に発効したEU規則2025/1234の下、専門用途機器は紙の冊子をeIFUに置き換えることができますが、各言語ではラベル上に固有のQRリンクが依然として必要であり、SKUが増加します [3]欧州委員会、医療機器 - 新規制 - ガイダンス、

ec.europa.eu。単一の輸液ポンプがEU圏向けに24種類のラベルデザインを必要とする場合があり、ドイツ語で印刷された在庫はスペインへの合法的な出荷ができないため、在庫リスクが膨らみます。翻訳サプライヤーは2024年以降、機器ラベルプロジェクトが30%急増したと報告しており、社内言語検証を提供するコンバーターは認証タイムラインを短縮することで契約を獲得しています。

在宅使用、ウェアラブル、POCT機器の増加が耐久性のある患者向けラベルの需要を高める

2024年に公表されたFDAガイダンスは、メーカーに一般ユーザーによる可読性テストを義務付け、フォントサイズを6ポイントから少なくとも8ポイントに引き上げ、平易な言葉による警告表示を求めています。持続血糖モニターおよびウェアラブルポンプは、皮膚刺激なしに10~14日間の装着期間を汗や消毒剤に耐えながら生き残るラベルを必要とします。米国の在宅使用機器の売上は、遠隔モニタリングに対する償還拡大を受けて2025年に12%増加し、ラベル量を直接押し上げました。

リコールおよびトレーサビリティニーズの増大が2次元バーコードを多用したUDIラベリングを加速

FDAは2024年にクラス I 機器のリコールを87件記録し、病院は入院および滅菌ルーティンにバーコードスキャンを組み込むことで対応しました。GS1のアプリケーション識別子により、1つのデータマトリックスにシリアル番号、ロット番号、有効期限を搭載でき、ラベルスペースを最小化しながらデータ密度を最大化します。2024年以降の新規登録に義務付けられた欧州EUDAMEDデータベースは、市販後サーベイランスのために物理的ラベルをクラウドレコードにさらに結び付けています。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| コンプライアンス負担と頻繁な規制更新がラベラーの市場投入コスト・時間を増加 | -0.6% | EU(MDR/IVDR)および中国(国家薬品監督管理局)で特に深刻な世界規模の圧力 | 短期(2年以内) |

| 断片化したラベルコンバーター市場が価格競争とマージン圧縮を激化 | -0.4% | バイヤーの統合が進んだ北米・欧州で最も深刻な世界規模 | 中期(2~4年) |

| 直接部品マーキング(恒久的UDI)が再使用可能器具の一部の外部ラベルを代替 | -0.5% | FDAおよびEU MDRの直接マーキングガイダンスに牽引された北米・欧州 | 中期(2~4年) |

| eIFU採用が専門用途機器の紙の冊子・リーフレットラベリングを削減 | -0.3% | 規則2025/1234後の欧州が先行;北米・アジア太平洋が追随 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

コンプライアンス負担と頻繁な規制更新がラベラーの市場投入コスト・時間を増加

EUは2021年から2025年の間に89件のガイダンス文書を発行し、それぞれがラベルコンテンツを変更する可能性があり、認証機関のバックログは12ヶ月に及び、1回の改訂につき5,000~15,000米ドルのコストがかかる複数のアートワーク改訂を余儀なくされています。中国は2024年に14件のUDI通達を公表し、一貫性のない省レベルの執行が輸出業者に不確実性をもたらしています。中小メーカーは規制業務に売上の相当な割合を費やしており、大手多国籍企業の2%と比較して、業界統合が加速しています。

断片化したラベルコンバーター市場が価格競争とマージン圧縮を激化

300社以上の地域コンバーターが競合しており、その多くは交渉力が限られた単一拠点の事業者です。グループ購買契約によりラベル支出の相当なシェアが5社のコンバーターに集中する一方、顧客はISO 13485認証およびクリーンルームコストの上昇にもかかわらず年間2~3%の値下げを要求しています。粗利益率は2020年の28%から2025年の22%に圧縮され、撤退やプライベートエクイティによるロールアップを促しています。直接部品マーキングは再使用可能器具ラベルの需要をさらに侵食しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ラベルタイプ別:接着剤の化学特性が滅菌適合性を決定

感圧式ラベルは2025年の医療機器ラベリング市場の57.37%を占め、毎分300~600枚のラベル貼付ラインとの適合性、ならびにガンマ線、エチレンオキサイド、蒸気滅菌との互換性に牽引されました。アクリルまたはゴム系接着剤は50kGyの照射を経ても黄変することなく接着強度を維持します。糊付け式または湿式糊付けラベルは2031年にかけて最も速い5.89%で成長すると予測されており、製薬会社がガラスバイアルに液体注射剤を包装する際に恒久的な接着力が剥離・再貼付の利便性を上回るためです。湿式糊付けシステムは基材に浸透することで機械的な接合を形成し、コールドチェーンの結露時の剥離を防ぎますが、毎分150~250ユニットにラインを遅らせる10~15秒の保持時間を必要とします。

シュリンクスリーブは2025年に相当な量のシェアを占め、360度グラフィックが30~40%のプレミアムを正当化する安全針一体型プレフィルドシリンジなどのコンビネーション製品に好まれました。インモールドラベルは検体カップのブロー成形または射出成形時に適用され、成形後の工程を不要にするニッチな用途にとどまっています。2024年に発効したEU使い捨てプラスチック指令は医療機器を適用除外としていますが、容器樹脂に合致するリサイクル可能な表面材の評価を促しています。UPM Raflatacは2025年にライナーレス構造を発売し、材料廃棄物を15%削減して輸送コストを低下させ、サステナビリティ重視のメーカーに訴求しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

用途別:外科用器具がRFID統合で消耗品を上回る成長

使い捨て消耗品は2025年の医療機器ラベリング市場規模の56.34%のシェアを占め、米国だけで年間160億本使用される注射器の需要を反映しています。しかし、治療・外科用器具は2031年にかけて最も速い用途別成長率である6.12%で拡大しており、病院が資本設備を購入し再使用可能なトレイにRFIDタグを組み込んでいるためです。単一の整形外科手術では40~60本の器具を消費し、それぞれが5年間で200~300回ラベル貼付と滅菌処理を受けることで、一回限りの注射器ラベリングをはるかに上回る継続的な需要を生み出しています。モニタリング・診断機器は2025年に相当な量のシェアを占め、イソプロピルアルコール洗浄とUV照射に何年も耐える耐久性ラベルを必要としています。

在宅使用およびウェアラブル機器が消耗品の仕様を再形成しています。持続血糖モニターは、攻撃的なアクリル系を置き換えるシリコーンまたはハイドロコロイド系接着剤を必要とし、10~14日間の装着と痛みのない除去のバランスを取ります。FDAの2024年患者向けラベリングガイダンスは理解度テストを義務付け、より大きなフォントと平易な言葉による警告表示につながっています。ポイントオブケア検査機器は、流通が薬局にシフトするにつれて2025年に大幅に成長し、市販機器が専門用途品にはない消費者向け廃棄指示を必要とするためラベルバリアントが増加しました。UDIシリアル化、RFID採用、患者中心設計の融合は、競争的な価格設定がコンバーターのマージンを圧縮する中でも、すべての用途にわたって技術的複雑性と単位価値を高めています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地域分析

北米は2025年の医療機器ラベリング市場シェアの45.85%を占め、FDAのUDI執行とGUDID同期要件に支えられています。同機関は2024年に国内外のメーカーを対象に非準拠に関する警告書を14件発行しました。カナダは2024年に医療機器規制をFDA基準に合わせ、ラベル関連の有害事象報告を義務付け、ケベック州向けにフランス語・英語のバイリンガルラベリングを義務付けました。メキシコのCOFEPRISは2025年にUDIを採用し、設計を簡素化しながらUSMCA流通向けに英語・フランス語・スペイン語の三言語義務を課す北米規制ブロックを形成しました。

欧州はMDRおよびIVDRの移行期を乗り越えており、ドイツ、フランス、イタリア、スペイン、ポーランドでの現地語指示を義務付け、ラベルSKUを断片化させています。英国のUKCAマーキングは2024年に義務化され、EU MDRに従う北アイルランドとは別にグレートブリテン向けの個別ラベルを必要とし、並行在庫を強いています。2025年7月に発効した規則2025/1234は専門用途機器にeIFUを認めていますが、各言語のQRコードとURL要件を維持しており、印刷コストを削減することなくデザイン数を増加させています。

アジア太平洋は2031年にかけて最も速い地域CAGRである6.08%で成長すると予測されています。中国は2024年にUDI展開を完了し、国家薬品監督管理局データベースへのクラス I 機器識別子の登録を義務付け、デュアルフォーマットバーコードの採用を促進しました。インドの生産連動型インセンティブ制度は国内製造に14億米ドルを投入し、現地ラベル調達を優遇してプネー、アーメダバード、チェンナイへの多国籍コンバーター投資を呼び込んでいます。日本の医薬品医療機器総合機構(PMDA)は2024年にeIFUを受け入れ、FDAおよびEUの先例に合わせましたが、ラベル上の日本語および漢字の可読性基準を厳格に維持しています。中東・アフリカ、南米、およびアジア太平洋の小規模市場は2025年の収益の相当なシェアを合計で占めました。ブラジルのANVISAは2024年にUDIガイドラインを公表し、2026年までにクラスIIIおよびIV機器にGS1またはHIBCコーディングを義務付けました。オーストラリアの治療用品局(TGA)は2024年にUDI要件をFDAおよびEUの枠組みと調和させ、太平洋地域の設計を簡素化した一方、韓国の食品医薬品安全処(MFDS)は輸入品に韓国語ラベリングを義務付けました。

競合状況

医療機器ラベリング市場は依然として断片化しており、上位10社のコンバーターが世界収益の大半を占めています。CCL Industriesは2024年から2025年にかけて北米と欧州で3社の医療ラベルコンバーターを買収し、顧客リストをヘルスケア・スペシャルティ部門に統合してRFIDソリューションのクロスセルを行いました。Avery Dennisonは2025年にRFIDインフラに2,500万米ドルを投資し、オランダのオーフストヘースト施設とオハイオ州メンター施設にインレイエンコーディングラインを設置して外科用器具およびインプラントメーカーにサービスを提供しました。小規模コンバーターは、技術的差別化がコモディティ価格圧力を相殺する多層冊子ラベル、ライナーレス構造、ハイブリッドインジケーター・バーコード製品などの高複雑性用途にニッチを開拓しています。

デジタルラベリングとコネクテッドデバイスの交差点にホワイトスペースの機会が生まれています。Schreiner Groupは2024年から2025年にかけて、1,000回の滅菌サイクルに耐えるRFID構造および金属器具トレーサビリティに最適化されたアンテナ設計に関する4件の特許を出願しました。ブロックチェーン統合はまだ初期段階ですが、2025年のJohnson & JohnsonおよびMedtronicによるパイロットプロジェクトでは、シリアル化されたUDIを製造記録および臨床アウトカムに結び付ける不変台帳が実証されました。ISO 13485認証は必須条件となっており、機器メーカーはコンバーターに対して検証済みアートワーク変更管理、ロット系譜追跡、無菌保証の実証を求めており、手動品質検査に依存する小規模事業者よりも専任の規制業務チームと自動検査を備えた大規模事業者が優位に立っています。

医療機器ラベリング業界リーダー

CCL Industries

Avery Dennison

Schreiner Group

Brady Corporation

All4Labels Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Danaherがモニタリングおよびデータ駆動型患者ケアへの大きな参入として、Masimoを99億米ドルで買収完了。

- 2025年3月:CCL Industriesが、クラスIIおよびIII機器向けのクリーンルーム感圧式ラベルを専門とする米国コンバーターのCleanMark Labelsの買収を完了し、ノースカロライナ州にISO 13485認証取得済みの生産能力を追加。

- 2025年1月:Schreiner GroupのMediPharm部門が、蒸気滅菌バリデーションと自動トレイ追跡を統合したハイブリッド化学インジケーター・2次元バーコードラベルを発売し、欧州12病院でのパイロット展開において滅菌処理文書化時間を40%削減。

世界の医療機器ラベリング市場レポートの範囲

レポートの範囲として、医療機器ラベリングは製品に貼付された物理的なシールをはるかに超えた包括的なコミュニケーションフレームワークです。これには、包装、使用説明書(IFU)、ユーザーマニュアル、さらにはプロモーション資材を含む、機器とともに提供されるすべての文書、印刷物、またはグラフィック情報が含まれます。

医療機器ラベリング市場は、ラベルタイプ、用途、地域別にセグメント化されています。ラベルタイプ別では、感圧式、糊付け式、シュリンクスリーブ、インモールドラベルにセグメント化されています。プラットフォームタイプ別では、使い捨て消耗品、モニタリング・診断機器、治療・外科用器具にセグメント化されています。地理的には、北米、欧州、アジア太平洋地域、中東・アフリカ、南米にセグメント化されています。市場レポートは、世界の主要地域にわたる17カ国の推定市場規模とトレンドも網羅しています。各セグメントについて、市場規模と予測が金額(米ドル)ベースで提供されます。

| 感圧式 |

| 糊付け式 |

| シュリンクスリーブ |

| インモールドラベル |

| 使い捨て消耗品 |

| モニタリング・診断機器 |

| 治療・外科用器具 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| ラベルタイプ別 | 感圧式 | |

| 糊付け式 | ||

| シュリンクスリーブ | ||

| インモールドラベル | ||

| 用途別 | 使い捨て消耗品 | |

| モニタリング・診断機器 | ||

| 治療・外科用器具 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2031年の予測値は?

医療機器ラベリング市場は2026年から5.58%のCAGRで成長し、2031年までに18億4,000万米ドルに達すると予測されています。

最大のシェアを持つラベルタイプは?

感圧式ラベルは2025年に57.37%のシェアを占め、高速ラインおよび滅菌サイクルとの適合性に牽引されました。

最も速く成長している用途セグメントは?

治療・外科用器具は再使用可能な器具トレイへのRFID統合に牽引され、2031年にかけて6.12%で拡大しています。

収益でトップの地域は?

北米は2025年に収益の45.85%を占め、FDAのUDI執行とGUDID申請監査に支えられています。

最終更新日: