米国がんバイオマーカー市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

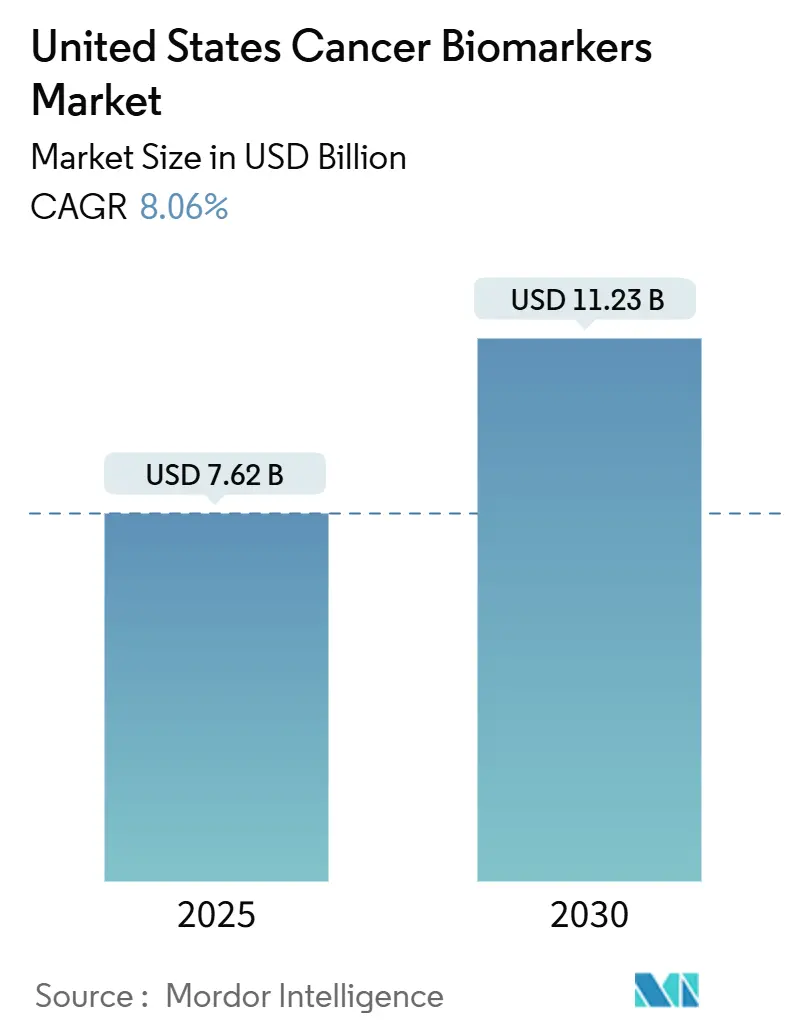

| 市場規模 (2025) | 7.62 十億米ドル |

| 市場規模 (2030) | 11.23 十億米ドル |

| 成長率 (2025 - 2030) | 8.06% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国がんバイオマーカー市場分析

米国がんバイオマーカー市場は2025年に76億2,000万米ドルに達しており、2030年までに112億3,000万米ドルに達する軌道にあり、年平均成長率(CAGR)8.06%に相当します。この成長軌跡は、がん・ムーンショット計画による連邦資金、CMS(メディケア・メディケイド・サービスセンター)の移行的適用経路を通じた償還の合理化、および液体生検プラットフォームの急速な臨床普及を反映しています。高齢化コホート、特にサンベルト州におけるがん罹患率の上昇が需要量を持続させる一方、17州レベルの適用義務化が患者の自己負担リスクを軽減しています。[1]Grace A. Lin、州のバイオマーカー検査保険適用法の現状、

JAMA Network、jamanetwork.com。 検査室開発検査(LDT)に関するFDAの最終規則は、新規マルチオミクスアッセイの商業化リスクを低減する明確な規制上の道筋を生み出しています。これらのトップダウン改革と並行して、病院システムは集中型ゲノミクス検査室への投資を継続しており、処理時間の短縮と臨床医の採用促進を実現しています。

主要レポートのポイント

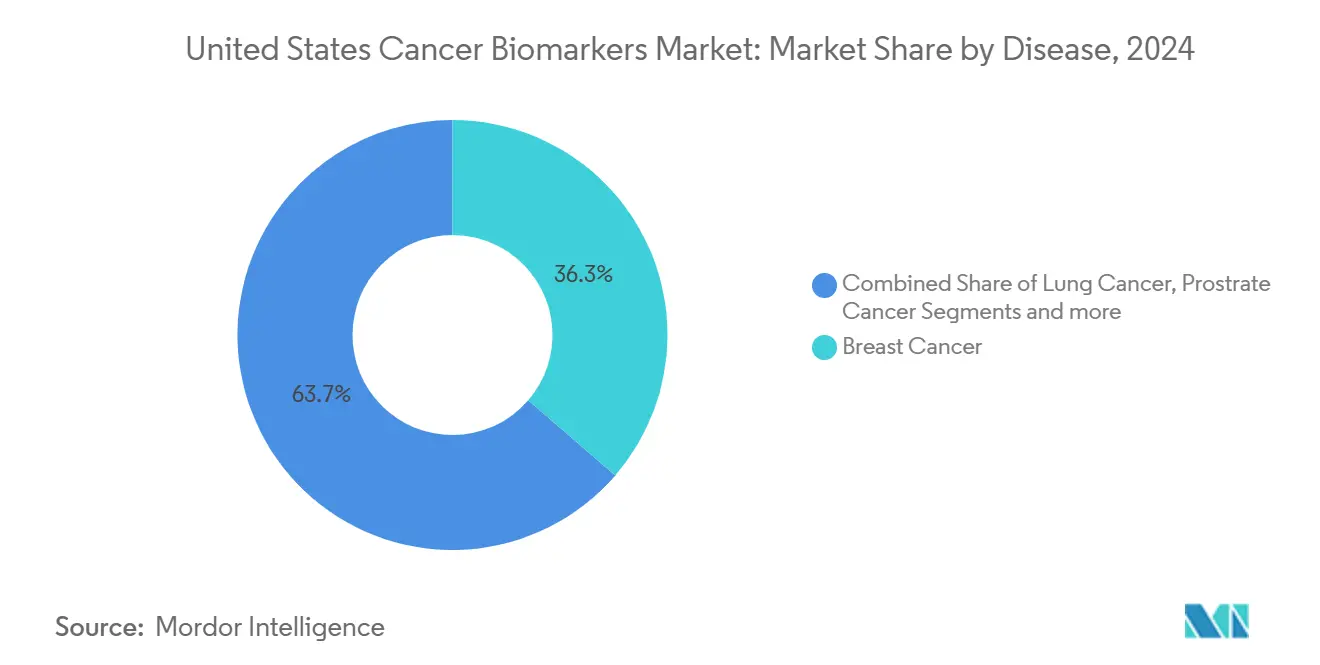

- 疾患タイプ別では、乳がんが2024年の米国がんバイオマーカー市場シェアの36.33%を占めてトップとなり、前立腺がんは2030年にかけて年平均成長率(CAGR)9.02%で拡大する見込みです。

- 生体分子別では、タンパク質バイオマーカーが2024年の収益の50.41%を占め、遺伝子バイオマーカーが年平均成長率(CAGR)9.11%で最も急速に進展しています。

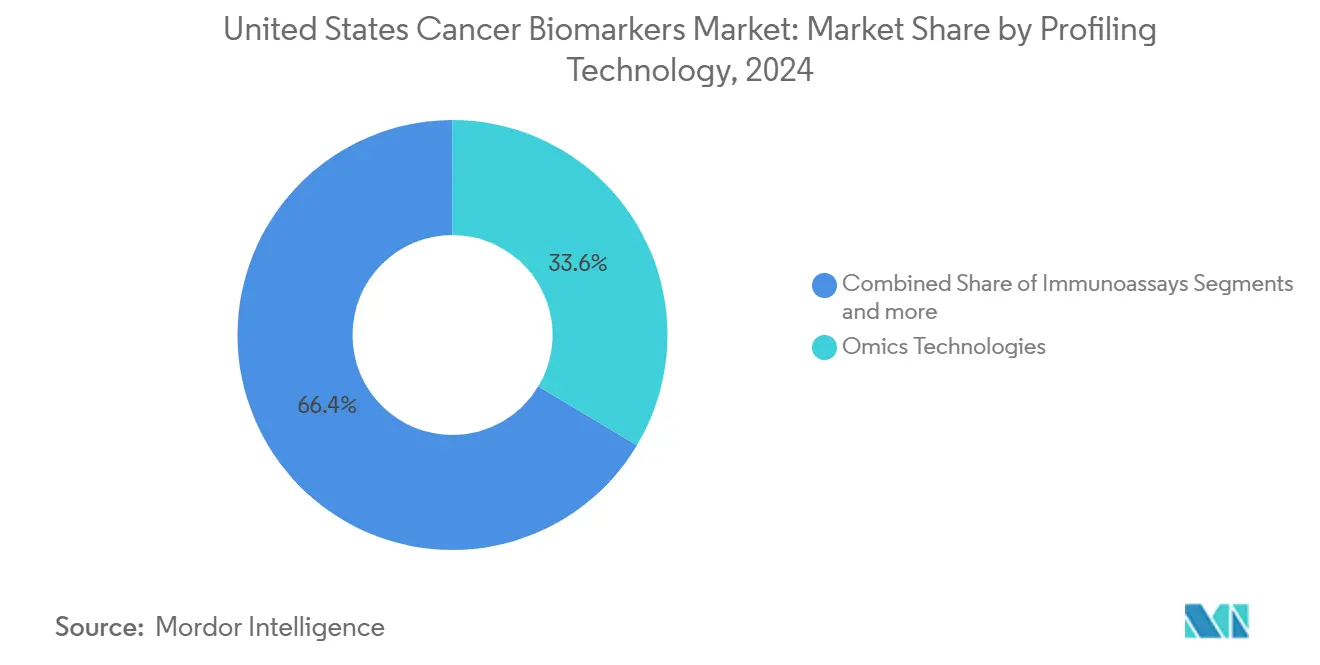

- プロファイリング技術別では、オミクスプラットフォームが2024年の収益の33.58%を占め、イムノアッセイが年平均成長率(CAGR)8.96%を記録しています。

- エンドユーザー別では、病院・クリニックが2024年の収益シェアの43.44%を占め、臨床・参照検査室が年平均成長率(CAGR)9.08%で最も急速に成長しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国がんバイオマーカー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| がん有病率の上昇と高齢化人口 | +1.8% | 全国規模、サンベルト州に集中 | 長期(4年以上) |

| 精密医療の推進とコンパニオン診断に対するFDA承認 | +2.1% | 全国規模、学術センターでの早期採用 | 中期(2~4年) |

| 低侵襲的検出のための液体生検採用の急増 | +1.5% | 全国規模、都市部が採用をリード | 中期(2~4年) |

| 連邦がん・ムーンショット計画とNIH資金の増加 | +1.2% | 全国規模、研究拠点 | 短期(2年以内) |

| AI対応マルチオミクスバイオマーカー探索 | +0.9% | 全国規模、主要医療システム | 長期(4年以上) |

| 新規検査に対するCMS移行的適用の迅速化 | +0.5% | 全国規模、メディケア受給者 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

がん有病率の上昇と高齢化人口

がん罹患数は現在年間200万件を超えており、死亡率はバイオマーカーへのアクセスが依然として乏しい非都市部の郡に集中しています。サンベルトへの人口移動はフロリダ州、テキサス州、アリゾナ州における需要を拡大させ、二重の市場ダイナミクスを生み出しています。すなわち、都市部はプレミアムなマルチオミクスパネルを求め、農村部の郡は大規模な未開拓の検査量を提示しています。CDCの地理空間マッピングは中西部における死亡率のホットスポットを示しており、未充足の診断ニーズを裏付けています。全国の中央年齢が上昇するにつれ、併存疾患の複雑性が高まり、医療提供者はより広範なパネルを注文するようになり、患者一人当たりの平均収益が増加しています。地域病院における液体生検のポイントオブケアパイロットは物流上の障壁を削減していますが、検査室インフラの不足が依然としてリーチを制限しています。これらの人口動態は予測期間をはるかに超えた持続的な収益上昇を確実なものにしています。

精密医療の推進とコンパニオン診断に対するFDA承認

FDAは2024年に、FoundationOne CDxの適応拡大を含む複数の高インパクトなコンパニオン検査を承認しました。腫瘍部位に依存しないガイダンスにより、創薬企業は腫瘍部位ではなく分子変異を標的とすることが可能となり、検査対象患者プールが拡大しています。並行して行われた循環腫瘍DNA(ctDNA)ドラフトガイダンスは微小残存病変エンドポイントを検証し、支払者による連続モニタリングの償還を促進しています。メイヨークリニックなどの学術的旗艦施設は、包括的ゲノムプロファイリングが狭いパネルと比較して試験マッチング率を2倍にすると報告しています。この規制上の勢いは病院ネットワーク全体に波及し、企業全体での採用を促進しています。電子カルテに組み込まれた標準化されたオーダーセットが検査をさらに標準化し、意思決定サイクルを短縮することで、好循環的な採用ループを強化しています。[2]Yiqing Zhao、次世代シーケンシングパネルの狭域対広域利用における実世界のトレンド、都市農村格差、社会経済的格差、

Cancer Research Communications、aacrjournals.org

低侵襲的検出のための液体生検採用の急増

Guardant Shieldは大腸がんスクリーニングにおいて感度83%でFDA承認を取得し、Cologuard Plusは感度95%に達しました。カナダの地域病院データでは、液体生検の中央値処理時間が3日であるのに対し、組織ワークフローは1週間かかることが示されています。ジョンズ・ホプキンス大学の研究者は診断の最大3年前に循環腫瘍DNAを検出しており、公衆衛生上の可能性を強調しています。しかし、検査一件当たりの平均価格が2,800米ドルであることが、コストに敏感な支払者の間での普及を制限しています。医療提供者は、ポイントオブケアでの採取とセンター集中型シーケンシングを組み合わせたベッドサイド採取プロトコルを試験的に導入し、専門性とアクセスのバランスを取っています。この技術の非侵襲的な魅力は、コスト上の障壁が軽減されれば大規模スクリーニングへの展開を可能にします。[3]Champica Nicholas、がん治療のためのポイントオブケア液体生検 — 地域センターからの初期経験、

MDPI、mdpi.com

バイオマーカー研究に対する連邦がん・ムーンショット計画とNIH資金の増加

ホワイトハウスはがん関連施策に15億米ドルを配分し、そのうち1億5,000万米ドルをバイオマーカー助成金に特化して充当しました。国立がん研究所(NCI)は早期腫瘍に焦点を当てた液体生検検証プロジェクトを支援しています。新たに開始されたがん奨学フェローシップは、バイオマーカー専門家を育成することで人材不足の解消を目指しています。助成金の審査では健康公平性計画が重視されるようになり、医療サービスが不十分な集団における検査精度を向上させるプログラムへの資金配分が促進されています。産学コンソーシアムはこれらの資金を活用してアッセイの標準化を加速させており、商業化のタイムラインを短縮し、民間投資家にとっての技術的リスクを低減しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い診断コストと民間支払者の償還の断片化 | -1.4% | 全国規模、農村部および無保険市場で深刻 | 中期(2~4年) |

| 複雑な複数機関による規制経路 | -0.8% | 全国規模、中小規模の開発者に影響 | 短期(2年以内) |

| ゲノムプライバシーとデータ所有権に関する懸念 | -0.6% | 全国規模、プライバシー意識の高い人口層 | 長期(4年以上) |

| 少数民族の生体試料の入手可能性の制限 | -0.4% | 全国規模、多様な都市圏 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い診断コストと民間支払者の償還の断片化

腫瘍専門医の3分の2が、バイオマーカーを注文する際の最大の障壁として保険の否認を挙げています。17州が適用を義務付けている一方で、民間支払者は異なる基準を適用しており、UnitedHealthcareとCignaはそれぞれ異なる医療方針を公表しており、これが管理上の摩擦を生み出しています。医療経済モデルは、広範な次世代シーケンシングが逐次的な単一遺伝子検査と比較して患者一人当たりのコストを50%以上削減できることを示していますが、支払者は事前承認において依然として狭いパネルを優先しています。この断片化は、第III相生存データを欠く新興アッセイの市場浸透を遅らせています。病院の収益サイクルチームはバイオマーカーの「否認管理」部門を維持して拒否に対して異議申し立てを行っており、これが小規模センターが高度なパネルを提供することを妨げる間接費を増加させています。

複雑な複数機関による規制経路

がんバイオマーカーの開発者はFDAの医療機器規則、CMSの適用決定、および州のCLIA(臨床検査室改善修正法)ライセンスという3つの要件を満たす必要があり、これが市場投入のタイムラインを長期化させています。FDAの2024年LDT最終規則は4年間の移行期間を設けていますが、小規模検査室は不均衡に高いコンプライアンス負担に直面しています。AI対応診断とctDNAエンドポイントに関する追加ガイダンスは反復的な申請戦略を強いており、規制予算が限られたスタートアップ企業に圧力をかけています。FDA承認のための検査データパッケージの調整とCMS適用のための実世界エビデンスの収集を同時に行うことは、収益流入を遅らせる順序付けの課題を生み出しています。大規模プラットフォームはこれらのコンプライアンスコストを広範なメニューに分散させることで回復力を高めていますが、単一バイオマーカー企業は依然として脆弱な状況にあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

疾患別:乳がんの優位性が前立腺がんの機会を覆い隠す

乳がんは2024年の米国がんバイオマーカー市場収益の36.33%を生み出しており、HER2、ER、PR、および多遺伝子発現を標的とした確立されたパネルによって支えられています。前立腺検査における米国がんバイオマーカー市場規模は、侵襲的な直腸指診を不要にするMyProstateScore 2.0などの尿ベースのアッセイに支えられ、年平均成長率(CAGR)9.02%で拡大する見込みです。多がん早期検出(MCED)パイロットも乳がんおよび前立腺がんのシグネチャーを組み込んでおり、需要量を強化しています。泌尿器科医の間でのDecipherおよびProlaris遺伝子スコア検査の急速な採用は、さらなる上昇余地を示しています。

イノベーターは高リスクの生殖細胞系列マーカーと体細胞変異を活用して、死亡率が高いにもかかわらず歴史的にバイオマーカー利用率が低いアフリカ系アメリカ人男性コホートにおけるリスク層別スクリーニングを可能にしています。在宅尿採取と組み合わせたコミュニティアウトリーチにより、これまでスクリーニングが不十分だった地域へのリーチが拡大しています。中西部の腫瘍グループは現在、前立腺ゲノムスコアをMRIトリアージと組み合わせて不必要な生検を減らしており、このセグメントのコスト効果性を実証しています。PSAの特異性の限界がより明確になるにつれ、ガイドライン委員会がマルチオミクスパネルを推奨することが予想され、収益を触媒することになります。

生体分子タイプ別:タンパク質の優位性にもかかわらず遺伝子バイオマーカーが加速

タンパク質アッセイは2024年に収益の50.41%を占めており、これはイムノアッセイがほとんどの病院検査室のアナライザーワークフローに組み込まれているためです。遺伝子アッセイにおける米国がんバイオマーカー市場規模は、シーケンシング価格の低下とコンパニオン診断ラベリングの拡大に伴い、年平均成長率(CAGR)9.11%で上昇する見込みです。Thermo Fisherの近接伸長アッセイ(Proximity Extension Assay)の買収により5,000以上の高特異性タンパク質ターゲットが追加され、従来の生体分子の境界が曖昧になり、統合パネルが可能になっています。

RNAシーケンシング(RNA-seq)とメチル化シグネチャーは、タンパク質マーカーと比較してより早期の検出ウィンドウを実証することで注目を集めています。しかし、CA 19-9、CEA、PSAなどの単一分析物タンパク質は数十年にわたる臨床医の親しみやすさから依然として償還において優遇されています。質量分析プロテオミクスは抗体の交差反応性の課題を克服するために臨床応用パイプラインに参入していますが、設備投資要件が日常的な採用を遅らせています。一方、循環エクソソームと代謝物は依然として探索段階にあり、遺伝子バイオマーカーとタンパク質バイオマーカーを2030年まで二本柱として位置付けています。

プロファイリング技術別:イムノアッセイがオミクスの優位性に迫る

ゲノミクス、トランスクリプトミクス、プロテオミクス、メタボロミクスを含むオミクスプラットフォームは2024年に収益シェアの33.58%を占め、包括的な臨床意思決定支援の基盤となっています。イムノアッセイは自動アナライザーと卓上型機器が中堅病院でのがんパネル能力を拡大するにつれ、年平均成長率(CAGR)8.96%を記録しています。ロイヤル・マーズデンNHSのロボットゲノミクス検査室は統合液体ハンドラーによりサンプルスループットを2倍にしており、自動化が精密検査をどのようにスケールアップできるかを示しています。

研究中のマイクロ流体バイオセンサーは30分以内の患者近傍検査を約束していますが、現在のCLIA免除の障壁により研究環境に限定されています。イメージングベースの分子診断は放射性医薬品を活用してマーカー発現を可視化しており、テラノスティクスペアのFDA承認とともに拡大が期待されるニッチ分野です。AIキュレーションのバイオインフォマティクスパイプラインは現在マルチモーダルデータを取り込み、解釈タイムラインを短縮してレポートの標準化を改善しており、オミクスをバックボーンとして強固にしながらイムノアッセイが迅速処理のニッチを埋めています。

エンドユーザー別:検査室の集中化が市場シフトを加速

病院・クリニックは2024年の収益の43.44%を占めましたが、複雑性の増大に伴い臨床・参照検査室が年平均成長率(CAGR)9.08%で上回る見込みです。中央検査室は大容量シーケンサーと専門バイオインフォマティシャンによる規模の経済を確保し、サンプル当たりのコスト圧縮を実現しています。地域病院が組織および血液パネルをアウトソーシングし、同日決定のためのポイントオブケアイムノアッセイを確保するにつれ、参照検査室における米国がんバイオマーカー市場シェアが上昇しています。

製薬メーカーは試験登録バイオマーカー適格性のためにサードパーティ検査室に依存しており、追加的な成長をもたらしています。関連性を維持するために、病院ネットワークはハブアンドスポークモデルを採用しています。すなわち、検体は地域で採取され、中央ゲノミクスコアに送られ、結果は電子カルテにインターフェースで返されます。このハイブリッドモデルは、集中型の専門知識を活用しながら医師のタイムリーなアクセスを促進します。テレパソロジーの進歩は都市農村格差をさらに縮小し、参照検査室がデジタルスライドをリモートで確認してコンパニオンアッセイを推奨することを可能にしています。

地理的分析

沿岸都市圏の学術医療センターは高度なバイオマーカー採用の先駆者として機能していますが、アクセスの格差は依然として存在しています。米国人口のわずか36.6%が国立がん研究所(NCI)指定の包括的センターから車で1時間以内の距離に居住しており、16.4%は4時間を超える通勤時間に直面しています。これらの格差は、都市部のクラスターが高多重パネルを求め、農村地域がより低コストの単一分析物に傾く二極化した米国がんバイオマーカー市場を形成しています。

州の政策の相違は実質的な影響をもたらしています。17州がバイオマーカー適用義務を施行しており、義務化のない州と比較して請求承認率を22パーセントポイント向上させています。テキサス州やフロリダ州などのサンベルト市場は、急速に増加する高齢者人口と有利な償還環境を組み合わせており、平均以上の収益成長をもたらしています。中西部の死亡率ホットスポットは潜在的な需要を示しており、カンザス州とミズーリ州の医療提供者システムは腫瘍クリニックのない郡で液体生検サンプルを採取するために移動採血チームを展開し、将来の検査量の基盤を築いています。

新型コロナウイルス感染症(COVID-19)パンデミックによって加速したテレヘルスの拡大は物流上の障壁を軽減し、腫瘍専門医がMyProstateScoreなどの検査の採取キットを患者に直接郵送することを可能にしています。普及率はブロードバンドカバレッジが充実している地域、主に北東部の州で最も高くなっています。連邦がん・ムーンショット計画の助成金審査は現在、農村部へのアクセス拡大プロジェクトを評価しており、学術センターがアパラチア山脈や平原地帯にスポーク検査室を設立することを促しています。これらの取り組みを合わせると、バイオマーカー利用の地理的分布は徐々に均等化されていますが、2035年以前に完全な収束が実現する可能性は低いと考えられます。

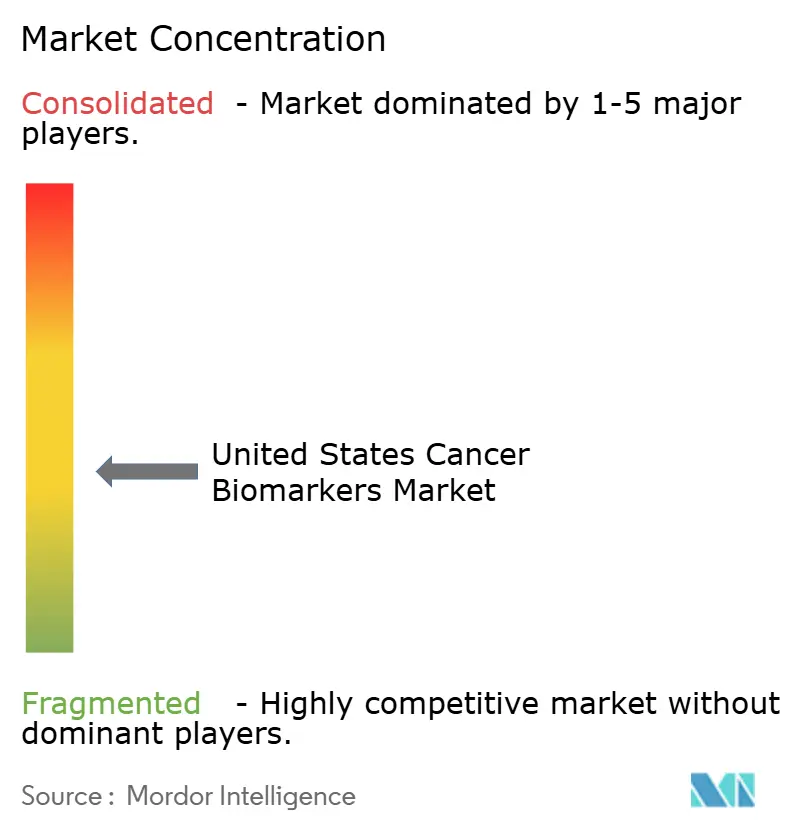

競合環境

米国がんバイオマーカー市場は中程度の集中度を示しています。Thermo Fisher、Roche、Guardant Health、Exact Sciences、Illuminaがトップ層を構成しています。Thermo Fisherの31億米ドルのOlink買収はプロテオミクス基盤を強化し、Ion Torrentシーケンサーで提供される多重パネルを可能にしています。Rocheは米国の診断および遺伝子治療能力に向けて500億米ドルを投じることを表明しており、国内バイオマーカー成長への信頼を示しています。

戦略的提携が市場参入戦術を支配しています。IlluminaはTempus AIと提携してバイオインフォマティクスを強化し、Thermo FisherはBayerとコンパニオン診断を共同開発しています。スタートアップ企業はAI最適化バイオマーカー探索のホワイトスペースを活用していますが、規制上の洗練度と支払者へのアクセスが依然として参入障壁となっています。検査の複雑性が広範な製品標準化を妨げ、支払者がメニュー項目を個別に(バンドルではなく)償還するため、規模の経済が希薄化し、中程度の断片化が続いています。FDAのLDTに対する監督が強化されるにつれ、資本力のある企業がコンプライアンスコストを吸収できない小規模検査室を統合する立場に置かれており、予測期間にわたって段階的な集中化が進む見込みです。

米国がんバイオマーカー産業リーダー

Abbott Laboratories Inc.

Thermo Fisher Scientific

Biomerieux

Illumina Inc.

F. Hoffmann-La Roche Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Mainz Biomedが早期膵臓がん検出のためのPancAlert血液検査プログラムの次フェーズを開始。

- 2025年6月:Guardant HealthがShield多がん検出に対して特異度98.6%でFDAブレークスルーデバイス指定を取得。

- 2025年4月:Rocheが診断および遺伝子治療能力拡大を含む500億米ドルの米国投資計画を発表。

米国がんバイオマーカー市場レポートの範囲

本レポートの範囲として、バイオマーカーとは疾患状態を示すために使用できる化学的、物理的、または生物学的パラメーターです。腫瘍バイオマーカーは高速かつ非侵襲的ながん診断を提供し、がんの検出とスクリーニングを強化します。がんバイオマーカー市場は疾患別、タイプ別、プロファイリング技術別、エンドユーザー別に区分されています。

| 乳がん |

| 肺がん |

| 前立腺がん |

| 大腸がん |

| 子宮頸がん |

| その他のがん |

| タンパク質バイオマーカー |

| 遺伝子バイオマーカー |

| その他 |

| オミクス技術 |

| イメージング技術 |

| イムノアッセイ |

| その他 |

| 病院・クリニック |

| 臨床・参照検査室 |

| 製薬・バイオテクノロジー企業 |

| その他 |

| 疾患別 | 乳がん |

| 肺がん | |

| 前立腺がん | |

| 大腸がん | |

| 子宮頸がん | |

| その他のがん | |

| 生体分子タイプ別 | タンパク質バイオマーカー |

| 遺伝子バイオマーカー | |

| その他 | |

| プロファイリング技術別 | オミクス技術 |

| イメージング技術 | |

| イムノアッセイ | |

| その他 | |

| エンドユーザー別 | 病院・クリニック |

| 臨床・参照検査室 | |

| 製薬・バイオテクノロジー企業 | |

| その他 |

レポートで回答される主要な質問

米国がんバイオマーカー市場の現在の規模はどのくらいですか?

市場は2025年に76億2,000万米ドルと評価されており、年平均成長率(CAGR)8.06%を反映して2030年までに112億3,000万米ドルに達する見込みです。

どのがんタイプが最も多くのバイオマーカー収益を生み出していますか?

乳がんがトップであり、HER2および多遺伝子発現検査の日常的な実施に支えられ、2024年の収益の36.33%を占めています。

液体生検検査が注目を集めている理由は何ですか?

液体生検は低侵襲的なサンプル採取、平均3日間の迅速な処理時間、および大腸がんなどの新たなスクリーニング適応を提供していますが、高価格が依然として制約となっています。

FDAのLDT最終規則は検査開発者にどのような影響を与えますか?

4年間にわたって施行裁量を段階的に廃止し、ほとんどの検査室開発検査にFDA承認の取得を義務付けることで、追加のコンプライアンス負担を管理できる資本力のある企業に有利に働きます。

最も急速に成長しているエンドユーザーセグメントはどれですか?

臨床・参照検査室は年平均成長率(CAGR)9.08%で拡大しており、これは複雑なゲノム検査の集中化が規模の経済とより高い品質保証を提供するためです。

最終更新日: