米国プラクティス管理システム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

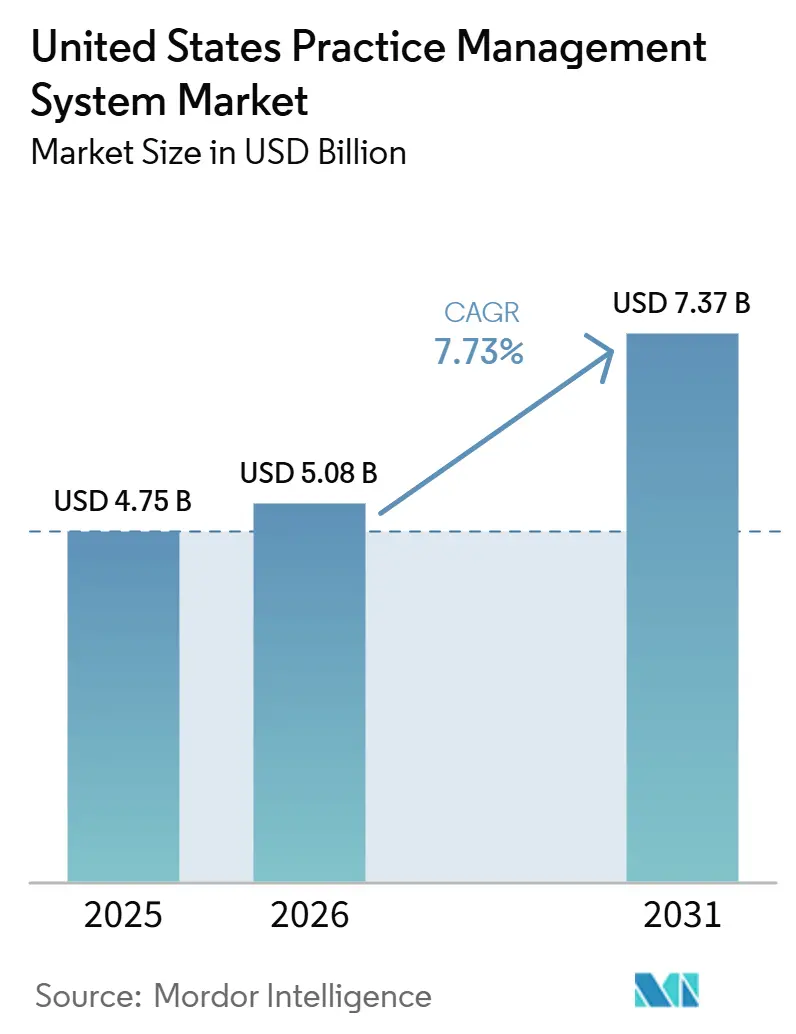

| 基準年の市場規模 (2025) | 4.75 十億米ドル |

| 市場規模 (2026) | 5.08 十億米ドル |

| 市場規模 (2031) | 7.37 十億米ドル |

| 成長率 (2026 - 2031) | 7.73% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国プラクティス管理システム市場分析

米国プラクティス管理システム市場規模は、2025年の47億5,000万米ドルおよび2026年の50億8,000万米ドルから2031年までに73億7,000万米ドル拡大し、2026年から2031年にかけて7.73%のCAGRを記録すると予測されています。

米国プラクティス管理システム市場は、否認請求の削減、患者残高の回収、および依然としてプロバイダーリソースの大部分を占める管理業務の自動化に対する高まる圧力によって推進されています。Kodiak Solutionsが追跡した病院では、最終的な請求否認と未回収の患者残高により、2025年に純収益が484億米ドル失われ、2024年の386億米ドルから増加しており、これにより請求効率がソフトウェア支出決定の中心に置かれ続けています。2025年のCAQHインデックスは、電子取引が2024年に2,580億米ドルの管理コストを回避し、さらに完全な自動化によって210億米ドルの節約機会があることを特定しており、レガシーシステムをワークフロー主導のプラットフォームに置き換える根拠を引き続き強化しています。CMSはすでに事前承認の応答および報告規定を有効化しており、完全なFHIR APIコンプライアンスは2027年1月1日までに要求されているため、規制上の期限も購入タイムラインを圧縮しています。米国プラクティス管理システム市場では、ベンダーがAI、クラウド提供、および強化された冗長性をコアプラットフォームに組み込むにつれて、競争が広範な機能リストから、クリーン請求の改善、否認回避、相互運用性の準備、および運用上の回復力へとシフトしています。

主要レポートのポイント

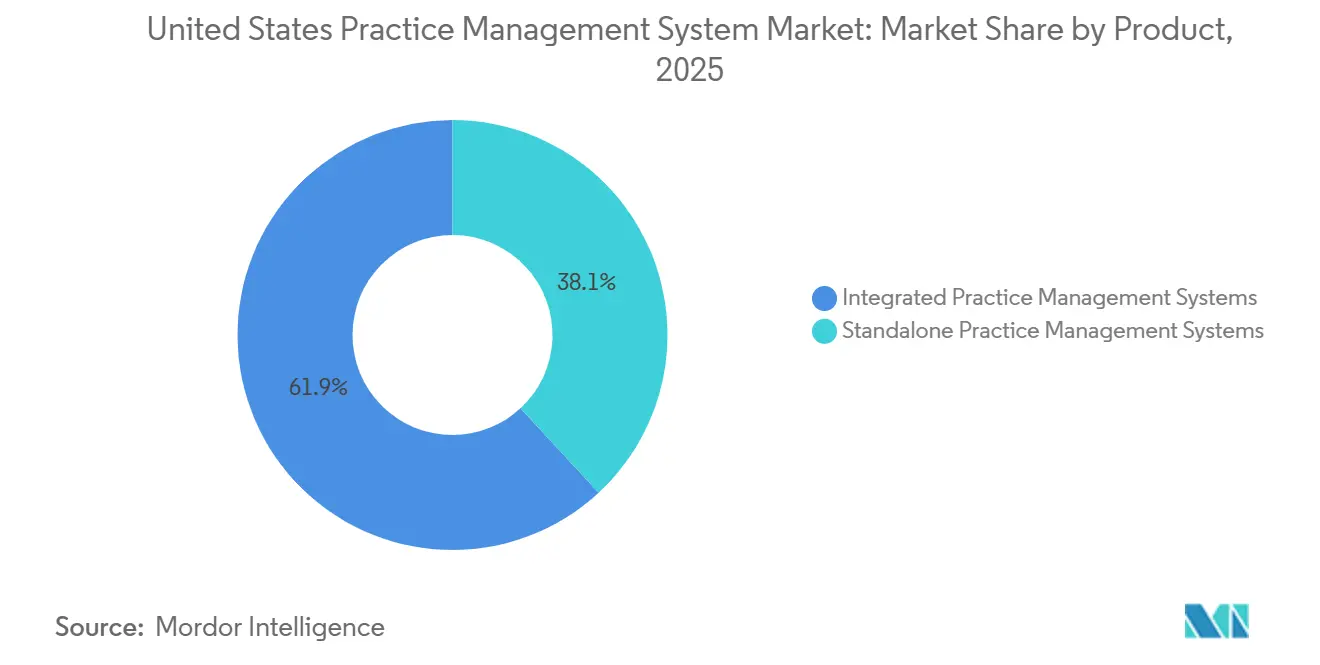

- 製品別では、統合型プラクティス管理システムが2025年の米国プラクティス管理システム市場シェアにおいて収益の61.87%を占め、同セグメントは2031年まで8.25%のCAGRで拡大すると予測されています。

- コンポーネント別では、ソフトウェアが2025年の収益の63.83%を占め、サービスは2031年まで9.34%と最も高い予測CAGRを記録しました。

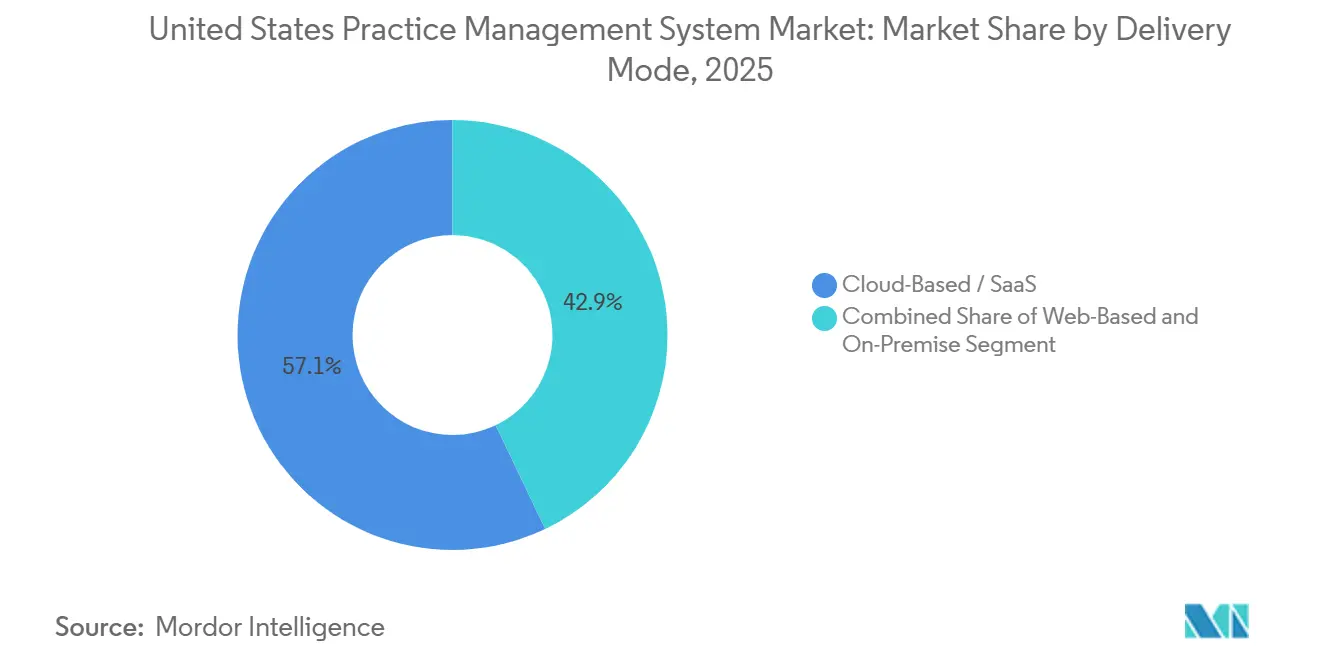

- 提供モード別では、クラウドベース/SaaSが2025年の収益の57.12%を占め、同セグメントは2031年まで8.69%と最も速い成長が予測されています。

- 機能別では、請求、コーディング、および請求管理が2025年の収益の33.28%を占め、遠隔医療コーディネーションは2031年まで9.02%のCAGRで進展すると予測されています。

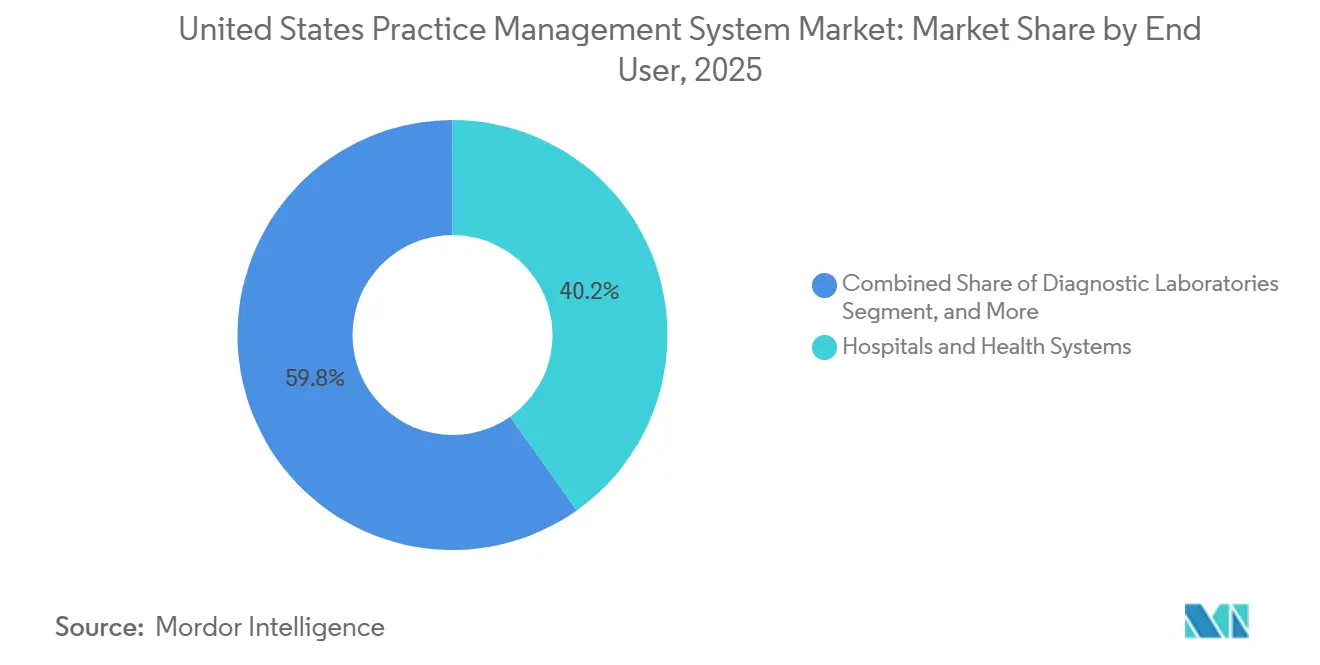

- エンドユーザー別では、病院および医療システムが2025年の収益の40.23%でトップとなり、薬局は2031年まで8.94%のCAGRで拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国プラクティス管理システム市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 管理コストおよび請求否認削減の必要性 | +1.8% | ペイヤー密度の高い市場、米国北東部、中西部、南東部において最大の影響を持つグローバル | 短期(2年以内) |

| 統合型EHR・PM・RCMスイートへのシフト | +1.5% | 全地域の大規模グループおよびマルチスペシャルティ診療全体で加速する全国規模 | 中期(2〜4年) |

| マルチサイトおよびハイブリッドワークフローのためのクラウド移行 | +1.4% | サンベルトおよび郊外のマルチサイト外来グループをリードする全国規模 | 中期(2〜4年) |

| FHIRベースの相互運用性および電子事前承認コンプライアンス | +1.2% | ペイヤーAPIの準備が最も進んでいる市場、西海岸、北東部で早期の成果を上げる全国規模 | 短期(2年以内) |

| TEFCA/QHINの接続性が購買基準になりつつある | +0.8% | 農村部および重要アクセス環境への波及効果を持つ全国規模 | 中期(2〜4年) |

| AIネイティブな否認防止とスタッフキャパシティの拡張 | +1.7% | 企業組織での最高の普及率と独立診療での増加する利用を持つ全国規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

管理コストと請求否認が現状維持を持続不可能にする

米国プラクティス管理システム市場は、断片化されたツールでプロバイダーが管理することが実質的に困難になった請求環境によって形成されています。Kodiak Solutionsは、最終的な否認と不良債権による純収益の漏洩が2025年に米国の病院全体で484億米ドルに達し、2024年の386億米ドルから増加し、最終否認率の中央値が2.5%から2.7%に上昇したと報告しました。Premierはまた、請求の裁定がプロバイダーに257億米ドルのコストをかけており、そのうち180億米ドルが潜在的に不必要な支出であると報告しており、支払いサイクルにどれほど多くの回避可能な手戻りが残っているかを示しています。[1]Premier Inc.、「請求の裁定はプロバイダーに257億米ドルのコストをかけており、180億米ドルは潜在的に不必要な支出」、Premier Inc.、premierinc.com その結果、診療所は現金回収に直接結びつけることができる資格確認、提出前の請求スクラビング、コーディングサポート、および否認防止機能をより優先するようになっています。これが、請求、コーディング、および請求管理が米国プラクティス管理システム市場で最大の機能ブロックであり続ける理由であり、ベンダーが測定可能な収益回収を中心的な価値提案として位置づけている理由です。

統合型EHR・PM・RCMスイートがプラットフォーム購買単位を再定義する

米国プラクティス管理システム市場は、プロバイダーがスケジューリング、文書化、および収益サイクル活動全体でデータの受け渡しと照合の遅延を減らしたいと考えているため、統合された管理・臨床プラットフォームへと移行しています。統合型プラクティス管理システムは2025年の収益の61.9%を占めており、購買者がすでに孤立したポイント製品よりも広範なスイートを好んでいることを確認しています。EpicはHIMSS 2026で、請求と否認回避のためのPennyと、プラットフォームの外ではなく内部に位置するエージェント主導のワークフローツールを披露し、進む方向性を示しました。athenaheathもSpring 2026のathenaOneリリースで組み込みの収益サイクル改善を拡張し、接続されたワークフローと定期的なプラットフォームレベルのアップグレードへの同じシフトを強化しました。[2]athenahealth、「athenaOneアップデート、Spring 2026リリース」、athenahealth、athenahealth.com 実際には、統合モデルは重複入力を減らし、患者と請求データを1つの運用レイヤーに保ち、調達時に相互運用性の準備を評価しやすくします。

クラウド移行はコスト削減を超えて運用上の回復力へと拡大する

米国プラクティス管理システム市場は、クラウド展開が日常的な管理と継続性計画の両方をサポートするようになったため、SaaS提供へと押し進められています。クラウドベース/SaaSは2025年の収益の57.12%を占め、2031年まで8.69%で成長すると予測されており、プロバイダーがマルチサイト環境でローカルインフラよりもサブスクリプションアクセスをますます好んでいることを示しています。CAQHは、医療計画の50%以上とプロバイダー組織の25%以上が管理ワークフローでAIツールを使用しており、それらのワークロードはクラウド環境での展開と更新が容易であると報告しました。AdvancedMDの2025年製品リリースでは新しいクリアリングハウスパートナーシップが追加され、より回復力のある運用設定の一部として位置づけられており、ベンダーのメッセージングがコスト削減からサービスの継続性とリスク軽減へと広がっていることを示しています。スケーラビリティ、より速い機能展開、および冗長性サポートの組み合わせが、米国プラクティス管理システム市場のコア成長ストーリーにクラウド移行を確固として位置づけています。

FHIRベースの相互運用性はオプションから契約上の義務へと移行する

米国プラクティス管理システム市場は、オープンエンドの政策シグナルではなく、明確な相互運用性のタイムラインに直面しています。CMSは2024年1月にルールCMS-0057-Fを最終決定し、メディケアアドバンテージ組織、メディケイドおよびCHIPマネージドケアプラン、および連邦政府が運営する取引所の適格医療プランの発行者に対し、2027年1月1日までに4つのFHIRベースのAPIを実装することを要求しています。[3]athenahealth、「athenaOneアップデート、Spring 2026リリース」、athenahealth、athenahealth.com 同じルールは2026年1月1日から非技術的な事前承認の応答時間と報告規定をすでに有効化しており、コンプライアンス作業はペイヤーとプロバイダーにとってもはや将来の課題ではありません。したがって、事前承認ワークフロー、ペイヤー接続性、およびAPI主導の情報交換をサポートできるベンダーは、プロバイダーの評価においてより強い販売ポジションを獲得しています。ONCはまた、TEFCAの指定QHINが現在41,000の固有エンドポイントにわたって9,200以上の組織を接続していると報告しており、広範な交換能力が二次的な機能ではなく実際の購買要件になっています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| コストのかかる移行、オンボーディング、およびワークフローの混乱 | -0.9% | 独立診療および小規模農村グループで最も顕著な全国規模 | 中期(2〜4年) |

| クラウド接続環境におけるサイバーセキュリティおよびHIPAAリスク | -0.8% | リソースが不足している農村部および独立した環境で最も高いリスクを持つ全国規模 | 短期(2年以内) |

| ペイヤーデータ品質およびAPIの準備不足 | -0.6% | 南部および中西部のメディケイド比率の高い市場への波及効果を持つ全国規模 | 中期(2〜4年) |

| ベンダー統合とレガシープラットフォームの不確実性 | -0.5% | 廃止されたまたはプライベートエクイティに買収されたプラットフォームを使用する中規模市場の診療に集中した全国規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

移行コストとワークフローの混乱が交換サイクルに重くのしかかる

より速い交換に対する主なブレーキは、あるシステムから別のシステムへライブの管理業務を移行する際の時間と混乱です。実装は現在、ソフトウェアのインストールを超えており、完全な切り替えが行われる前に、診療所はデータクレンジング、ワークフローの再設計、スタッフの再トレーニング、ペイヤールールの調整、および並行運用期間を必要とすることが多いです。その負担は、稼働期間中に内部プロジェクトチームや余剰の請求キャパシティを持たない独立診療やコミュニティオペレーターにとって特に困難です。2031年まで9.3%の成長が予測されているサービスの急速な拡大は、多くの購買者が内部チームのみに頼るのではなく、外部の実装、トレーニング、およびマネージド収益サイクルサポートに費用を支払っていることを示しています。これは短期的には購買を遅らせますが、米国プラクティス管理システム市場内でのベンダーの定期的な収益を支援します。

サイバーセキュリティリスクがクラウドベンダー選定基準を再形成する

サイバーセキュリティは依然として実際の抑制要因であり、購買者は現在、回復力と監査の準備を別個のIT問題としてではなく、製品決定の一部として扱っています。米国保健福祉省公民権局は2025年に神経科診療所とのHIPAAランサムウェア和解を発表し、執行リスクが大規模な病院システムだけでなく小規模なプロバイダーにも及ぶことを強調しました。この環境は、新しい契約に署名する前に、SOC 2 Type IIコントロール、分離されたテナンアーキテクチャ、事業継続のコミットメント、およびより明確なクリアリングハウスのバックアップ手配を求めるよう診療所を促しています。その追加的な精査はベンダーの販売コストを引き上げ、特に内部のセキュリティレビューリソースが限られている組織では一部のクラウド移行を遅らせます。それでも、この抑制要因は米国プラクティス管理システム市場での採用を止めているわけではありませんが、どのベンダーがより大きなアカウントを獲得できるか、および意思決定サイクルにどれくらいの時間がかかるかを変えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:統合型スイートが市場を統合し、スタンドアロン型はシンプルさに活路を見出す

統合型プラクティス管理システムは2025年の収益の61.87%を占め、2031年まで8.25%のCAGRで拡大すると予測されており、製品オプションの中で最大のベースと最強のモメンタムの両方を持っています。製品の観点から、このセグメントは現在、米国プラクティス管理システム市場で最も明確な重心を表しており、プロバイダーはスケジューリング、文書化リンク、請求フロー、および患者コミュニケーションを処理する1つのシステムを求めています。EHRおよびEMR統合システムは、医療システムと大規模な医師組織が依然として単一ベンダーの運用環境を好むため、このグループ内で最大のボリュームレイヤーであり続けています。収益サイクル統合製品も、プロバイダーが請求キャプチャ、編集、および否認管理をフロントエンドの登録とバックエンドの回収により緊密に接続したいと考えているため、地位を獲得しています。患者エンゲージメント統合ツールは、デジタル受付、支払い見積もり、およびセルフサービスワークフローがオプション機能から通常の管理業務へと移行するにつれて、より関連性が高まっています。電子処方統合も、プロバイダー環境全体で広範な相互運用性への期待が高まり続けるにつれて、ベースライン機能へとシフトしています。

この方向性は、米国プラクティス管理システム産業が切断されたソフトウェアスタックに対してより寛容でなくなっているという見方を支持しています。Epic、athenahealth、eClinicalWorks、およびVeradigmはすべて、プロバイダーが購入できる個別モジュールの数ではなく、プラットフォームが受け渡しと見逃した収益機会を削減するかどうかによって価値を判断するようになっているため、より広範なワークフローカバレッジに傾いています。スタンドアロンシステムは、2025年の製品収益の約38%という意味のあるシェアを依然として保持しています。これは、小規模な医師事務所や専門クリニックが、より大きなスイートの完全な複雑さなしに、よりシンプルなスケジューリングおよび請求ツールを求めることが多いためです。これらの購買者は、特に臨床システムがすでに導入されている場合や、事務所が完全なプラットフォーム変換を避けたい場合に、より低い切り替えの摩擦、より簡単な設定、およびより低い認識された運用負担を依然として重視しています。時間の経過とともに、モジュール式SaaSパッケージングがそのギャップを縮め、より小規模な診療環境でも米国プラクティス管理システム市場のより多くを統合型オファーへとシフトさせています。

コンポーネント別:ソフトウェアが収益を支え、サービスが複雑さの所在を示す

ソフトウェアは2025年のコンポーネント収益の63.83%を占めており、あらゆる規模のプロバイダー組織全体でのライセンス、サブスクリプション、およびコアアプリケーションアクセスの中心的な役割を反映しています。インストールされたソフトウェアベースは米国プラクティス管理システム市場の商業的基盤であり続けています。なぜなら、どの診療所もシステムオブレコードとワークフロー制御レイヤーなしにスケジューリング、登録、請求、および報告プロセスを運用できないからです。ソフトウェア収益は、購買者が外部ツールではなくプラットフォーム内にAI支援コーディング、ワークフローオーケストレーション、分析、および患者コミュニケーション機能を追加しているため、高い水準を維持しています。ベンダーがより多くの機能を統合スイートにバンドルするにつれて、ソフトウェアはモジュールごとに置き換えることが難しくなり、リテンションとより深いアカウント価値を支援します。これが、主要ベンダーが購買者がより単純なテクノロジーエステートを望んでいると言っても、製品範囲を拡大し続ける理由の1つです。

サービスは2031年まで9.34%のCAGRでより速く成長しており、その成長はソフトウェアの必要性の低下よりも実装の難しさについてより多くを語っています。マネージド収益サイクルサービスは、多くのプロバイダーが技術のみの引き渡しではなく、請求ワークフロー、否認管理、回収、および運用上の変更に対する直接的なサポートを求めているため、拡大しています。トレーニングとサポートも、新しいAIと自動化機能が単に別の画面をシステムに追加するのではなく、フロントデスクスタッフ、請求担当者、およびマネージャーの作業ルーティンを変えるため、より大きな役割を担っています。AdvancedMD、Veradigm、およびCareCloudはすべて2026年にワークフロー強化リリースを強調しており、成功した展開が技術的な可用性と同様に運用サポートに依存していることを示しています。実際には、プラットフォームの洗練度が多くのプロバイダー組織の内部管理キャパシティよりも速く上昇しているため、米国プラクティス管理システム産業はより多くのサービス収益を生み出しています。

提供モード別:SaaSがデフォルトになり、オンプレミスが減少を管理する

クラウドベース/SaaSは2025年の収益の57.12%を占め、2031年まで8.69%のCAGRで拡大すると予測されており、このモデルは規模と成長の両方でリードしています。これにより、クラウド提供は米国プラクティス管理システム市場規模に対して強い主張を持ちます。なぜなら、ほとんどの新規投資は現在、ローカルインフラよりも定期的なアクセス、定期的な更新、およびリモート管理を優先しているからです。その魅力は、分散した場所全体で標準化された運用を必要とするマルチサイト医師グループ、外来ネットワーク、およびハイブリッドワークフロー組織で最も強いです。管理AIの採用に関するCAQHの調査結果もこの方向性を強化しています。なぜなら、クラウド環境はサイト間での迅速なモデル更新、ワークフロー変更、および共有設定により適しているからです。ベンダーはまた、クラウドアーキテクチャを使用して、冗長性、セキュリティコントロール、および高速展開をアドオンとして扱うのではなく、コアオファーにパッケージ化しています。

ウェブベースシステムは、プロバイダーがより広範なSaaS運用モデルへの深い移行なしにブラウザアクセスと軽い技術的オーバーヘッドを求める場合に実用的な役割を依然として保持しています。オンプレミス展開はシェアを失い続けていますが、一部の統合デリバリーネットワークが既存のサーバー投資を持ち、一部の専門分野が特定のワークフローをオフサイトに保つことに慎重であるため、消えていません。行動医療、生殖医療、およびその他のプライバシーに敏感な環境では、その選択が機能採用を遅らせても、一部の購買者は管理および患者記録に対するより厳格なローカルコントロールを依然として好みます。それでも、ベンダーのロードマップ、AIリリース、および相互運用性の改善が現在クラウド環境向けに最初に構築されているため、交換パスはますます明確になっています。その結果、米国プラクティス管理システム市場はSaaSがデフォルトモデルになるかどうかを議論するのではなく、コスト、セキュリティレビュー、およびワークフローの準備が整ったときに残りのオンプレミスベースがどれだけ速く移行するかを議論しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

機能別:請求が収益を支え、遠隔医療コーディネーションが急速に前進する

請求、コーディング、および請求管理は2025年の収益の33.28%を占め、プラットフォーム機能全体で最大の役割を持っています。そのシェアは、キャッシュフロー、否回収、および請求品質が診療所が管理上の安定性を経験するか日常的な収益の混乱を経験するかを依然として決定するため、プロバイダーの痛みが最も目に見える場所を反映しています。Kodiak SolutionsとPremierはどちらも、否認、裁定、および手戻りに依然として大きく回避可能なコストが結びついており、これがアンカー機能であり続ける理由を示しています。予約スケジューリングと登録、保険資格と事前承認ワークフロー、および患者記録追跡は、これらの早期ステップのエラーが後に請求の遅延や支払い否認として表面化することが多いため、引き続き重要です。報告と分析も、診療所が否認トレンド、スタッフの生産性、およびペイヤーのボトルネックをより簡単に把握したいと考えているため、重要性が高まっています。その結果、機能の幅は重要ですが、収益は依然として請求関連の業務に最も集中しています。

遠隔医療コーディネーションは2031年まで9.02%のCAGRで成長すると予測されており、レポートで最も速く拡大する機能となっています。CMSは主要なメディケア遠隔医療の柔軟性を2027年12月31日まで延長しており、仮想ケアのスケジューリング、請求資格、およびコード管理がプラットフォーム計画に関連し続けています。したがって、ベンダーはビデオ訪問の起動、遠隔医療コーディングサポート、患者コミュニケーション、およびフォローアップワークフローを別のツールに残すのではなく、管理システムに直接組み込んでいます。これは米国プラクティス管理システム市場にとって重要です。なぜなら、遠隔医療コーディネーションは一時的なパンデミック時代のアドオンよりもコアオフィス管理に近い位置に置かれているからです。使用状況の観点から、最も速く成長している機能は請求を処理するものだけでなく、仮想訪問、患者コミュニケーション、および文書化対応の請求ワークフローを1つの運用パスで接続するものでもあります。

エンドユーザー別:病院がリードし、薬局が加速し、医師がボリュームベースを保持する

病院および医療システムは2025年のエンドユーザー収益の40.23%を占めており、より大きな契約価値、より複雑なスケジューリング構造、およびより広範なペイヤー管理要件を反映しています。そのレベルはまた、企業アカウントが小規模な事務所よりも多くのモジュール、より多くのサービス、およびより多くの相互運用性サポートを購入するため、米国プラクティス管理システム市場規模の大きなシェアを表しています。これらの組織はまた、否認防止、文書化サポート、およびワークフロー自動化のための組み込みAIの最も早期の採用者の中にあり、企業層がベンダーのロードマップに対して不均衡な影響力を持っています。EpicのPenny、athenaheathの継続的なathenaOneの改善、およびVeradigmのネットワークアーキテクチャの立ち上げはすべて、1つのベンダー環境から測定可能な運用成果をめる大規模な購買者のニーズに合致しています。医師事務所と医師バックオフィスは顧客数では広いアカウントベースを依然として形成していますが、サイトあたりの支出は低く、使いやすさ、価格、および実装の負担に対してより敏感です。

薬局は2031年まで8.94%のCAGRで拡大すると予測されており、最も速く成長しているエンドユーザーセグメントとなっています。Outcomesは2025年上半期にOutcomesネットワーク全体で650万件以上の薬物療法管理サービスを報告し、21%増加しており、薬局に関連したスケジューリング、資格確認、および請求ワークフローがより関連性を持つようになっている理由を説明するのに役立ちます。診断検査機関と外来環境は、外来ケアの量と専門サービスモデルが拡大するにつれて安定した需要を追加し続けていますが、際立った成長シグナルはより多くの臨床活動が薬局チャネルに移行していることです。athenaheathはまた、2026年に医師のAIへの快適さが2025年の46%から54%に上昇したことを発見しており、プロバイダー環境全体での自動化豊富な管理ツールのより広い受け入れを支持しています。そのシフトは重要です。なぜなら、米国プラクティス管理システム市場での採用は財務的な圧力だけでなく、エンドユーザーが自動化とAIに結びついたワークフローの変更を信頼するかどうかにも依存しているからです。

注記: すべての個別セグメントのセグメントシェアはレポート購時に入手可能

地理的分析

米国プラクティス管理システム市場は単一国市場ですが、需要パターンは地域によって大きく異なります。北東部は、学術医療センター、大規模なマルチスペシャルティグループ、および統合された管理システムのより早期の採用を促す洗練されたペイヤー関係の密な集中があるため、商業的に最も重要な地域の1つであり続けています。この地域はまた、TEFCAへの参加が拡大し続け、指定QHINが現在9,200以上の組織と41,000の固有エンドポイントを結んでいるため、相互運用性投資とも良く一致しています。これは、シームレスな交換が管理および収益サイクルプラットフォームの調達決定にますます影響を与えるため、紹介の多いネットワークの大規模なプロバイダー組織にとって重要です。したがって、北東部は米国プラクティス管理システム市場内で統合システム、企業展開、およびAI連携ワークフローツールの早期採用の主要市場であり続けています。

南部および南東部は、人口増加、外来施設の建設、および医師グループの形成が顧客ベースを拡大し続けているため、最も速い有機的拡大ゾーンを表しています。この地域はまた、多くのペイヤー環境でより重い事前承認の複雑さにさらされており、CMSコンプライアンスカレンダーの下でワークフロー自動化とFHIR対応の管理ツールの価値を高めています。したがって、この地域はクラウド展開、マルチサイトグループ管理、および資格確認、スケジューリング、および請求ワークフローを1つのプラットフォームで組み合わせることができるベンダーにとって有利です。実際には、プロバイダーネットワークが拡大しており、管理上の摩擦が多くのサイトにわたって急速にスケールする場所で米国プラクティス管理システム市場が最も強くなっています。

中西部と多くの農村回廊は、より遅いが依然として意味のある交換機会を提示しています。予算の圧力と限られた内部ITキャパシティが一部のシステム変更を遅らせ続けていますが、農村オペレーターは独立性を守りサービス範囲を拡大するにつれて、依然として回復力のあるクラウドアクセス、よりシンプルなメンテナンス、およびより強力な相互運用性を必要としています。MEDITECHは2026年2月に、2025年に15の農村病院がMEDITECH Expanseを選択し、250以上の農村サイトがすでにプラットフォームを使用していると報告しており、農村の近代化が不均一であっても活発であることを示しています。西部および太平洋市場は、テクノロジーの受け入れが強く、購買者がクラウドネイティブの運用モデルに対してよりオープンであるため、SaaSファーストアーキテクチャとAI連携製品のロールアウトに引き続き有利です。athenaheathの2026年医師感情調査では、ミレニアル世代の医師の65%がAIに快適であるのに対し、X世代とベビーブーマー世代の医師は49%であることがわかり、より若い医師ミックスを持つ地域がより新しい管理ワークフローをより速く採用できる理由を説明するのに役立ちます。すべての地域にわたって、米国プラクティス管理システム市場は同じコアの問題によって形成されていますが、採用のペースはプロバイダーの規模、ペイヤーの複雑さ、労働力の準備、および資本キャパシティに依然として依存しています。

競争環境

米国プラクティス管理システム市場は、企業レベルでは適度に集中しており、より小規模および専門アカウント全体では断片化しています。Epic、Oracle Health、athenahealth、およびeClinicalWorksは、広範なワークフローカバレッジ、より深い統合、およびより強力なコンプライアンスの信頼性を提供できるため、大規模グループおよび医療システムの購買サイクルで最も影響力のあるベンダーであり続けています。同時に、市場はそのティアの下で混雑したままであり、専門的な深さ、より低い切り替えの摩擦、および価格感度により、より広いベンダーセットが関連性を保つことができます。この分割構造は、大規模アカウントでは集中が見られる一方、独立した医師事務所、外来専門分野、およびより狭い管理ユースケースでは競争の多様性が高いままであることを意味します。その結果、一部の顧客グループではリーダーシップが明確ですが、単一のベンダーが全国的なフィールド全体を支配しているわけではありません。

2025年と2026年の戦略は、AI組みみ、運用自動化、および相互運用性主導のアカウント拡大に集中しています。Epicは、請求と否認回避のためのPennyと、プラットフォーム内でのより広範なエージェントベースのワークフロー開発でそのポジションを前進させ、測定可能な管理成果に向けた推進を強化しました。athenaheathのSpring 2026 athenaOneアップデートは組み込みの収益サイクルとワークフローの改善を追加し、外来およびコミュニティベースのプロバイダー環境でのポジションを支援しています。eClinicalWorksも2026年に新しいケア管理とhealowIQ機能を立ち上げ、競争上の差別化がポイントオブケアインテリジェンス、慢性ケアコーディネーション、およびスタッフの負担軽減へと拡大していることを示しています。これらの動きは、ベンダーがモジュールの数だけで競争するのではなく、プラットフォームが請求品質、スタッフのアウトプット、および接続されたケアの実行を改善するかどうかでより多く競争していることを示しています。

いくつかのターゲットを絞った戦略的な動きも米国プラクティス管理システム市場で際立っています。Veradigmは2026年5月にHealth Network Architectureを立ち上げ、EHR、プラクティス管理、ペイヤー、および患者向けアセット全体に統一された相互運用性とAIレイヤーを作成し、独立診療の提案を強化しました。ModMedは2026年4月にBonsai Healthを買収し、約50,000の専門プロバイダーネットワーク全体で自動化された患者エンゲージメントとセルフスケジューリングを加速し、専門分野に焦点を当てた成長パスを鋭くしました。WaystarとGoogle Cloudは2026年3月に、AltitudeAIが1年未満で150億米ドル以上の否認請求を防ぎ、否認控訴ワークフロー時間を90%削減したと報告し、収益サイクルAIが単なるサポート機能ではなく独立した競争上のレバーになっていることを強調しました。これらの進歩にもかかわらず、より広い米国プラクティス管理システム市場は、ニッチなベンダーが専門ワークフロー、農村の運用ニーズ、または薬局に関連したケアモデルを企業プラットフォームよりも優れて提供する場合に依然として成長できるほど十分にオープンです。

米国プラクティス管理システム産業リーダー

athenahealth

eClinicalWorks

Epic Systems Corporation

Oracle Health

Veradigm

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:Veradigmは、Veradigm EHR、プラクティス管理、Payerpath、およびFollowMyHealth全体で利用可能な統一された相互運用性とAIレイヤーであるHealth Network Architectureを立ち上げ、インテリジェントな請求スクラビングとAI支援の事前承認を2026年を通じてロールアウトする予定です。

- 2026年4月:ModMedは、エージェンティックAI患者エンゲージメントプラットフォームであるBonsai Healthを買収し、約50,000の専門プロバイダーのネットワーク全体で自動化された患者の再活性化とAI主導のセルフスケジューリングを加速します。

- 2026年4月:AdvancedMDは、行動医療、薬物使用障害、および専門臨床環境向けにEHRプラットフォームに直接統合されたeMAR(電子投薬記録)ソリューションを立ち上げ、統合されたプラクティス管理スイートを拡張します。

- 2026年3月:WaystarとGoogle CloudはエージェンティックAIに関するコラボレーションを拡大し、WaystarのAltitudeAIプラットフォームは1年未満で150億米ドル以上の否認請求を防ぎ、否認控訴時間を90%削減しました。

- 2026年3月:Oasis Health Partnersは、収益サイクル管理および診療運営サービス組織であるPremier Healthを買収し、価値ベースのケア契約とEMR近代化サービスを備えた独立した一次医療のためのフルサービスプラットフォームを構築します。

米国プラクティス管理システム市場レポートの範囲

米国プラクティス管理システム(PMS)市場は、医療プロバイダーが医療診療の管理、財務、および運用ワークフローを自動化および合理化するために使用するソフトウェア、ハードウェア、およびITサービスのエコシステムを包含しています。

米国プラクティス管理システム市場は、医療プロバイダーが利用できる多様なソリューションを反映するために複数の次元にわたってセグメント化されています。製品タイプ別では、市場はEHR/EMR統合システム、請求および収益サイクル統合システム、患者エンゲージメント統合システム、および電子処方統合システムを含む統合型プラクティス管理システムと、スタンドアン型プラクティス管理システムに分けられています。コンポーネント別では、市場にはソフトウェアとサービスが含まれており、サービスはさらに実装および設定、トレーニングとサポート、およびマネージド収益サイクルサービスにセグメント化されています。提供モードの観点から、ソリューションはウェブベース、クラウドベース/SaaS、またはオンプレミスプラットフォームとして提供されています。

機能別では、システムは予約スケジューリングと登録、請求、コーディングと請求管理、保険資格と事前承認ワークフロー、患者記録追跡と文書管理、報告、分析とダッシュボーディング、患者エンゲージメントとコミュニケーション、遠隔医療コーディネーション、および電子処方と紹介管理をカバーしています。最後に、エンドユーザー別では、採用は医師バックオフィス/医師事務所、病院および医療システム、診断検査機関、薬局、および外来およびその他の外来患者環境にわたっています。

| 統合型プラクティス管理システム | EHR/EMR統合システム |

| 請求および収益サイクル統合システム | |

| 患者エンゲージメント統合システム | |

| 電子処方統合システム | |

| スタンドアロン型プラクティス管理システム |

| ソフトウェア | |

| サービス | 実装および設定サービス |

| トレーニングとサポートサービス | |

| マネージド収益サイクルサービス |

| ウェブベース |

| クラウドベース/SaaS |

| オンプレミス |

| 予約スケジューリングと登録 |

| 請求、コーディングと請求管理 |

| 保険資格と事前承認ワークフロー |

| 患者記録追跡と文書管理 |

| 報告、分析とダッシュボーディング |

| 患者エンゲージメントとコミュニケーション |

| 遠隔医療コーディネーション |

| 電子処方と紹介管理 |

| 医師バックオフィス/医師事務所 |

| 病院および医療システム |

| 診断検査機関 |

| 薬局 |

| 外来およびその他の外来患者環境 |

| 製品別 | 統合型プラクティス管理システム | EHR/EMR統合システム |

| 請求および収益サイクル統合システム | ||

| 患者エンゲージメント統合システム | ||

| 電子処方統合システム | ||

| スタンドアロン型プラクティス管理システム | ||

| コンポーネント別 | ソフトウェア | |

| サービス | 実装および設定サービス | |

| トレーニングとサポートサービス | ||

| マネージド収益サイクルサービス | ||

| 提供モード別 | ウェブベース | |

| クラウドベース/SaaS | ||

| オンプレミス | ||

| 機能別 | 予約スケジューリングと登録 | |

| 請求、コーディングと請求管理 | ||

| 保険資格と事前承認ワークフロー | ||

| 患者記録追跡と文書管理 | ||

| 報告、分析とダッシュボーディング | ||

| 患者エンゲージメントとコミュニケーション | ||

| 遠隔医療コーディネーション | ||

| 電子処方と紹介管理 | ||

| エンドユーザー別 | 医師バックオフィス/医師事務所 | |

| 病院および医療システム | ||

| 診断検査機関 | ||

| 薬局 | ||

| 外来およびその他の外来患者環境 | ||

レポートで回答された主要な質問

2031年までの米国プラクティス管理システム分野の予測値は?

2026年から2031年にかけて7.73%のCAGRで2026年の50億8,000万米ドルから上昇し、2031年までに73億7,000万米ドルに達すると予測されています。

米国プラクティス管理システム市場で収益をリードする製品タイプはどれですか?

統合型プラクティス管理システムは2025年の収益の61.87%でリードしており、2031年まで8.25%のCAGRで最も速く成長している製品タイプでもあります。

プロバイダーが、古い管理プラットフォームを交換している理由は何ですか?

最も強い理由は、否認削減、管理コスト管理、相互運用性コンプライアンス、および接続された請求とスケジューリングワークフローの必要性です。病院は2025年に最終的な否認と未回収残高から484億米ドルを失いました。

プロバイダーの間で最も支持を得ている展開モデルはどれですか?

クラウドベース/SaaSは、2025年に57.12%のシェアと2031年まで8.69%のCAGRを持つ主要かつ最も速く成長している提供モードです。なぜなら、マルチサイトワークフロー、頻繁な更新、およびより優れた回復力計画をサポートするからです。

最大の収益基盤を持つ機能領域はどれですか?

請求、コーディング、および請求管理は、キャッシュフロー、否認回避、および収益回収に直接結びついているため、2025年の収益の33.28%でリードしています。

最終更新日: