慢性疾患管理市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 7.11 十億米ドル |

| 市場規模 (2031) | 13.05 十億米ドル |

| 成長率 (2026 - 2031) | 12.90% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる慢性疾患管理市場分析

慢性疾患管理市場規模は、2025年の63億米ドルおよび2026年の71億1,000万米ドルから2031年までに130億5,000万米ドルへと拡大し、2026年から2031年の間に12.90%のCAGRを記録する見込みです。

米国の医療システムは、時間ベースの活動から文書化された患者アウトカムへの注目へと、診療報酬慣行において大きな転換を迎えています。この変化が、高度なデータ収集、モニタリング、およびケアコーディネーションシステムの必要性を促進しています。慢性疾患管理市場は、外来環境における構造化プログラム採用の経済的根拠を強化するCCM診療報酬率の10%引き上げを含む、2026年暦年メディケア医師報酬スケジュールによってさらに支援されています。[1]メディケア・メディケイドサービスセンター、「2026年暦年(CY)メディケア医師報酬スケジュール最終規則」、CMSニュースルーム、cms.gov 市場は、プロバイダー、ペイヤー、およびケアプラットフォームが、患者一人当たりの運営コストを削減するために、受付、文書化、ケアギャップの解消、および患者エンゲージメントの自動化を採用するにつれて、ますますソフトウェア主導になっています。

主要レポートのポイント

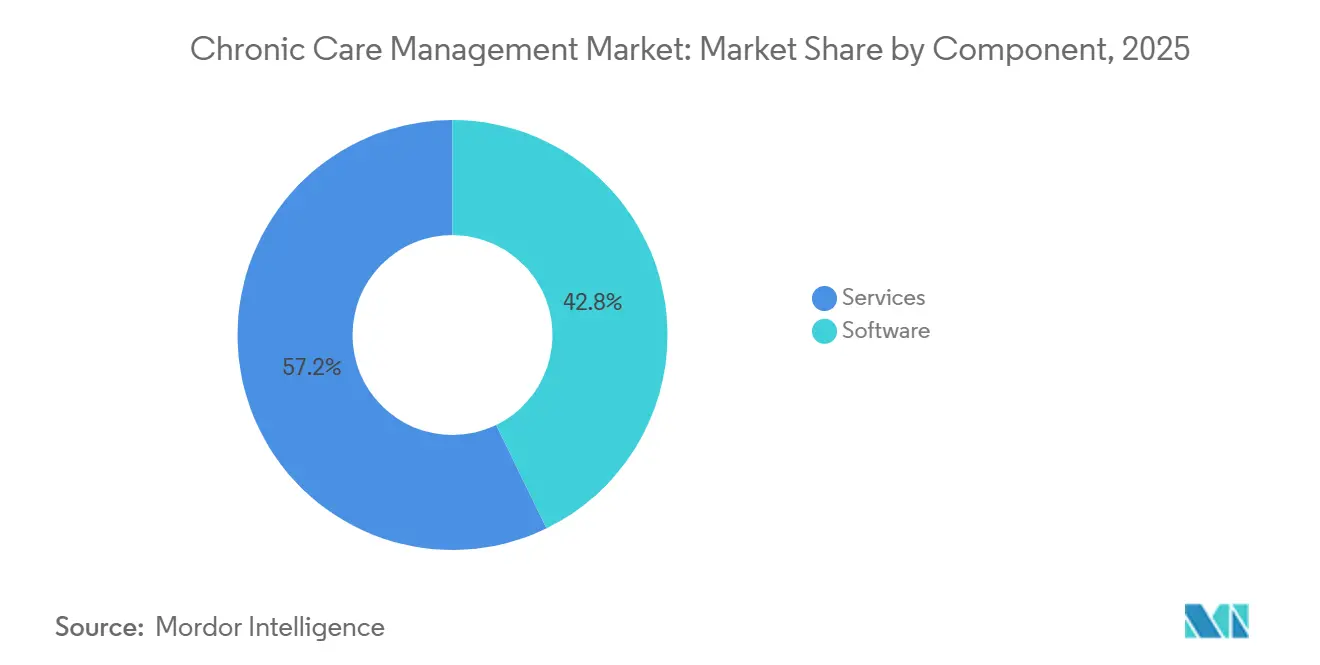

- コンポーネント別では、サービスが2025年の収益の57.18%を占め、ソフトウェアは2031年までに15.90%のCAGRで拡大する見込みです。

- 展開形態別では、クラウドベースの展開が2025年の収益の71.22%を占め、オンプレミス展開は2031年までに14.25%のCAGRで成長すると予測されています。

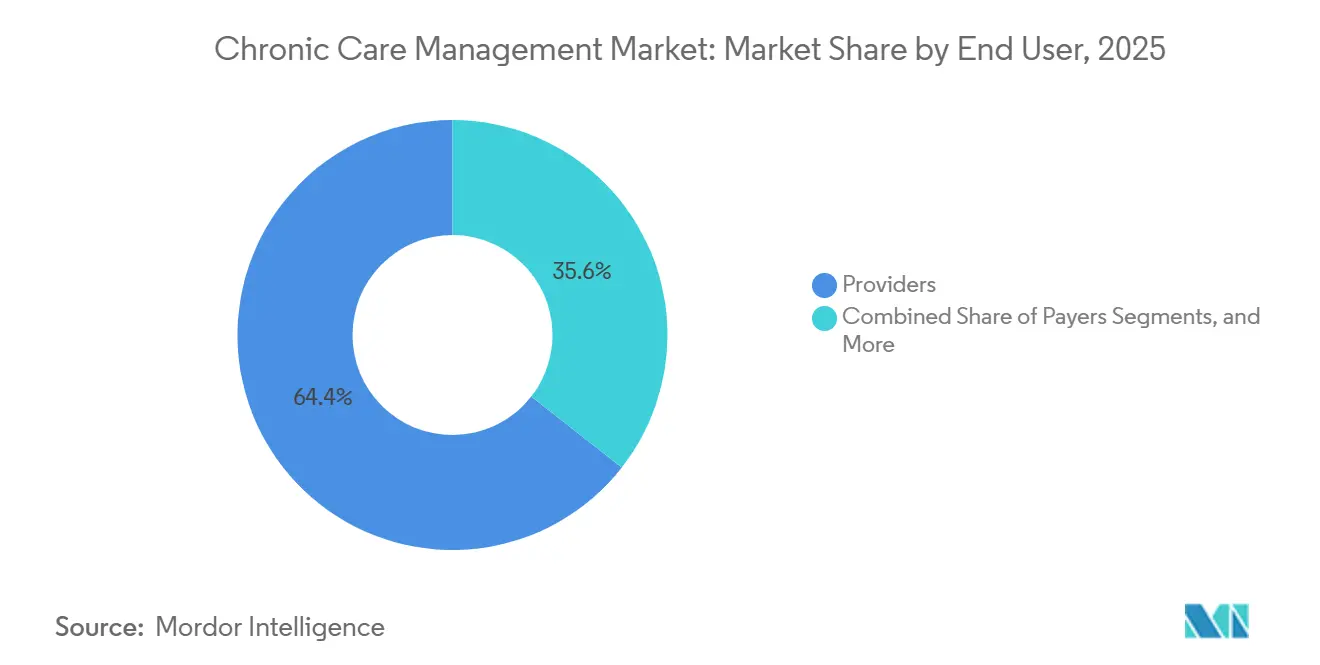

- エンドユーザー別では、プロバイダーが2025年の収益の64.45%を獲得し、ペイヤーは2031年までに16.69%の最高CAGRを記録すると予測されています。

- 疾患カテゴリー別では、糖尿病が2025年の収益の34.66%を占め、慢性呼吸器疾患は2031年までに15.33%のCAGRで進展すると予想されています。

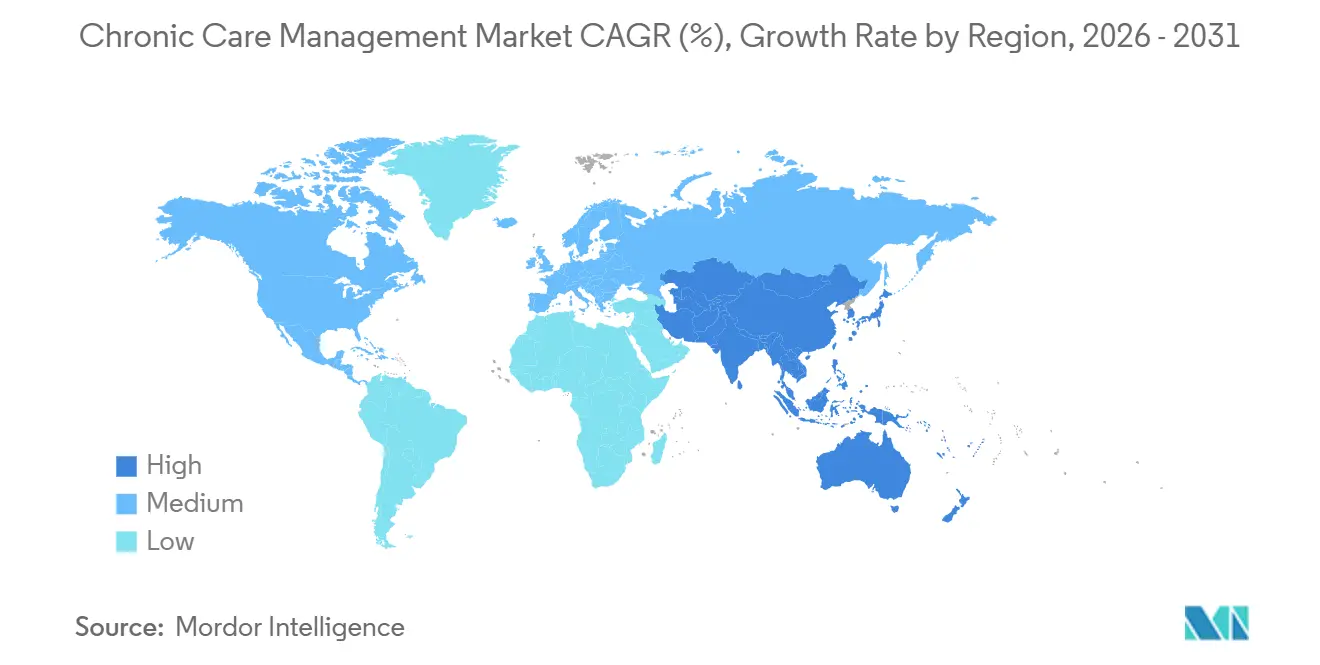

- 地域別では、北米が2025年の収益の41.55%を占め、アジア太平洋は2031年までに16.45%のCAGRで拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の慢性疾患管理市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| メディケアおよびバリューベースドケア採用の拡大 | +3.5% | 北米が主要市場であり、バリューベースド契約パイロットを通じて西欧にも波及 | 中期(2〜4年) |

| 遠隔患者モニタリングパートナーシップの拡大 | +2.0% | 北米、日本、オーストラリア、韓国に集中したグローバル展開 | 短期(2年以内) |

| 高齢化人口における未診断の多疾患併存 | +2.5% | アジア太平洋、西欧、北米 | 長期(4年以上) |

| 回避可能な再入院を削減するプロバイダーのニーズ | +1.5% | 北米および欧州、オーストラリアおよびシンガポールでの早期牽引力 | 中期(2〜4年) |

| 文書化が多いワークフローに対する診療報酬の摩擦 | +1.5% | 北米が先行し、英国およびEUの診療報酬改革環境にも関連 | 短期(2年以内) |

| AIによるケアギャップ検出と時間把握 | +3.0% | 北米、英国、韓国、台湾での先進的採用を伴うグローバル展開 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

メディケアおよびバリューベースドケア採用の拡大がプラットフォーム展開を加速

メディケアの支払い改革が慢性疾患管理の状況を再形成しています。プロバイダーは現在、単なる月次活動追跡よりも、報告、調整、および測定可能なアウトカムを重視するシステムを優先しています。CMSのより深いアカウンタブルケア参加への推進と2025年のAPCMパスウェイの恩恵を受け、慢性疾患管理市場は構造化されたプライマリケア管理とバリューベースド診療報酬へのシフトを目撃しています。2026年の報酬スケジュールは、CCM診療報酬率を引き上げ、準拠プログラムを拡大できるプロバイダーのROIを向上させることで、この勢いをさらに促進しました。[2]メディケア・メディケイドサービスセンター、「2026年暦年(CY)メディケア医師報酬スケジュール最終規則」、CMSニュースルーム、cms.gov このシフトは極めて重要です。適時のデータ収集、検証済みのケアプラン、および一貫したフォローアップが診療報酬に結びついている場合、手動ワークフローは機能不全に陥ります。その結果、臨床アクション、文書化、および支払い準備をシームレスに統合するソフトウェアへの需要が急増しています。

AIによるケアギャップ検出が介入までの時間の経済性を再定義

AI主導のケアギャップ検出は、問題の特定から臨床介入までのペースを加速させることで、慢性疾患管理市場に革命をもたらしています。Cadenceは2025年7月1日にAI中心のプロアクティブケアエンジンを発表し、最低90日間モニタリングされた患者のケアギャップに対してほぼ30%のクローズ率を誇っています。これは、フォローアップパフォーマンスの向上における自動化された監視の具体的な利点を強調しています。競争環境は変化しており、スタッフィング規模からデータの質、ワークフロー自動化、およびリアルタイムアクショントリガーへと焦点が移っています。予測によれば、2026年までにエージェンティックAIがアジア太平洋のヘルスケアIT予算の重要な部分を占め、慢性疾患管理が主要な投資分野として浮上するとされています。持続的なAIモニタリングを活用する組織は、労働力の比例的な増加なしに迅速に行動し、より多くのケアギャップを埋め、より大きな患者グループを管理することができます。

高齢化人口における未診断の多疾患併存が潜在需要を創出

高齢化人口と未診断の多疾患併存の交差点が、慢性疾患管理への需要を幅させています。複数の慢性疾患を抱える患者は、しばしば断片化されたケアパスウェイをたどります。Frontiers in Public Healthに掲載された2025年の研究は、多疾患併存患者の早期特定におけるAI主導の精密医療の有効性を強調し、強化されたケアコーディネーションを促進しました。[3]Medical Economics、「確定版2025年メディケア医師報酬スケジュールがCCMおよびバリューベースドケアを新しい高度プライマリケア管理コードで前進させる」、Medical Economics、medicaleconomics.com この洞察は極めて重要です。多疾患併存患者は、単一疾患の患者よりもコスト、利用率、およびアドヒアランスに対してより大きな負担をかけます。その結果、複数の疾患にわたってリスクを評価できるプラットフォームが、孤立した疾患に焦点を当てたプラットフォームよりも注目を集めています。需要の急増は、高齢化、慢性疾患の有病率、および労働力不足が収束する地域で最も顕著であり、確立された医療システムと新興医療システムの両方における持続的な成長を示唆しています。

遠隔患者モニタリングパートナーシップが慢性疾患管理のデータ境界を拡大

遠隔患者モニタリング(RPM)パートナーシップは、散発的な外来受診から継続的な在宅監視へと監督を移行させることで、慢性疾患管理に革命をもたらしています。Journal of Medical Internet Researchに掲載された2026年の研究がRPMの有効性を強調しました。糖尿病と高血圧を持つルイジアナ州のメディケア受給者において、RPM登録が回避可能な入院および救急外来受診の顕著な減少をもたらしたことが明らかになりました。[4]Frontiers Media、「多疾患併存のためのAI対応精密医療モデル」、Frontiers in Public Health、frontiersin.org これは、慢性疾患管理における接続されたモニタリングの重要性を強調しています。デバイスデータをケアワークフローに統合することは、従来の受診スケジュールを上回り、プログラムの経済性を向上させます。デバイスフィード、アラート、ケアプラン、およびアウトリーチを一貫したワークフローに統合するベンダーは、RPMを単なるアドオンとして扱うベンダーよりも競争上の優位性を獲得しています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 臨床文書化の負担と請求上の課題 | -1.5% | 北米および西欧で最も高い圧力を伴うグローバル展開 | 短期(2年以内) |

| EHRおよびRPMプラットフォーム間の断片化した相互運用性 | -1.8% | 標準とレガシーシステムが異なるAPACおよび米国を中心としたグローバル展開 | 中期(2〜4年) |

| ケアチームのスタッフィング制約と患者の定着 | -1.2% | 北米、西欧、オーストラリ | 中期(2〜4年) |

| 小規模診療所における狭いマージン圧力 | -0.8% | 北米、南米、欧州その他 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EHRおよびRPMプラットフォーム間の断片化した相互運用性が規模拡大を制約

断片化した相互運用性が慢性疾患管理市場を引き続き妨げており、効果的なワークフローには複数のシステムからの完全かつタイムリーな患者記録が必要です。2025年のONC調査では、米国の医療システムの60%が断片化された非構造化データをケアギャップの効果的な管理に対する障壁として特定しました。Humanaの2026年のb.well Connected Healthとの計画的なパートナーシップは、プロバイダー、プラン、薬局、およびアプリケーションデータをリアルタイムで統合することでこれに対処することを目指しています。しかし、小規模なベンダーやプロバイダーグループは、このような高度なデータ統合のためのリソースを欠くことが多く、市場が均等に規模拡大する能力を制限し、ケアプランの質、患者の特定、および請求精度に影響を与えています。

臨床文書化の負担が採用の遅れとコンプライアンスリスクを生み出す

文書化要件は慢性疾患管理市場における重大な課題であり続けており、メディケアCCMは一貫したアウトリーチ、ケアプランの更新、時間追跡、および監査対応記録を義務付けています。小規模および独立した診療所はより大きな負担に直面しており、同じチームが患者コミュニケーション、請求、および臨床コーディネーションを管理することが多いです。2026年の診療報酬引き上げはCCMの財務的根拠を強化しますが、準拠したワークフローを維持することの重要性も高めます。AI支援文書化を使用する組織はより多くの患者を効率的に管理できますが、手動プロセスに依存する組織はより重い作業負荷と増大した運営リスクに直面します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアプラットフォームがサービスのみのモデルを置き換える

2025年、サービスは慢性疾患管理市場の57.18%を占め、市場の初期段階におけるアウトソーシングされたケアコーディネーションモデルへの依存を浮き彫りにしました。プロバイダーは、内部デジタルワークフローよりも実装が容易であったため、臨床スタッフィング、アウトリーチ、および請求サポートのためにサードパーティ組織に依存することが多かったです。人的介入は複雑な慢性疾患集団の管理に引き続き不可欠ですが、市場はプラットフォーム主導の自動化へとシフトし、労働集約的な提供方法への依存を減らしています。

ソフトウェアは2031年までに15.90%のCAGRで成長すると予測されており、受付、文書化、ケアプラン生成、および定型的な患者エンゲージメントなどのタスクを比例的な人員増加なしに自動化するAIシステムによって推進されています。CCSは2026年4月に、そのAI展開が2026年末までに月間10万件以上の受付文書の70%〜80%を処理し、年間コスト削減30%以上を実現することを目指すと発表しました。eClinicalWorksは2026年4月にhealow CCMスペシリストサービスを開始し、ソフトウェアとサービスが融合するハイブリッドモデルへのトレンドを反映しています。業界は、複雑なタスクにはAI拡張型の人間インタラクションへ、繰り返しの多い大量ワークフローにはソフトウェアが対応する方向へと移行しています。

展開形態別:クラウドの優位性とオンプレミスの回復力

クラウドベースの展開は2025年の慢性疾患管理市場の71.22%を占め、そのスケーラビリティ、相互運用性、および大量データを処理する能力によって推進されました。クラウド環境は遠隔患者モニタリング、集中型分析、分散型ケアチーム、および継続的な更新をサポートし、迅速な実装とシステム全体の可視性を求める組織にとって好ましい選択肢となっています。主要ベンダーはクラウドネイティブのAI機能に合わせて製品ロードマップを調整し、このトレンドを強化しています。

Oracleは2025年8月に外来プロバイダー向けのAI主導EHRを開始し、音声ファーストの臨床インテリジェンスと会話型ワークフローを強調しました。Epicは2026年3月にAgent Factoryを導入し、臨床ワークフロー全体でAIエージェントの展開を可能にしました。オンプレミス展開は、データ主権と居住要件がガバナンス重視の契約において引き続き重要であるため、2031年までに14.25%のCAGRで成長すると予想されています。クラウドソリューションが量的に優位を占める一方、オンプレミスシステムはより厳格な規制管理を持つ市場での関連性を維持しています。

エンドユーザー別:ペイヤーが従来のプロバイダー優位を超えて加速

プロバイダーは2025年の慢性疾患管理市場の64.45%を占め、患者登録、ケアプランの実行、退院後フォローアップ、および慢性疾患の監督における役割を反映しています。診療報酬インセンティブは、活動を文書化し、継続性を確保し、ケアギャップを解消する構造化されたワークフローを優遇します。EHRシステム内の組み込み分析は、慢性疾患管理を日常的な臨床業務に統合することでプロバイダーをさらにサポートします。

ペイヤーは2031年までに16.69%のCAGRで成長すると予測されており、最も急成長するエンドユーザーグループとなっています。垂直統合がこの成長を促進しており、保険会社はメンバーエンゲージメント、分析、および慢性疾患ワークフローをますます管理しています。UnitedHealth Groupは2026年にAI主導の業務改善とEMR統合を通じて約10億米ドルのコスト削減を見込んでいます。Humanaの相互運用性イニシアチブと2026年3月のUnitedHealthcareのAvery開始は、メンバー定着と慢性疾患サポートへのシフトを浮き彫りにしています。ACO、FQHC、農村医療クリニックなどのその他のエンドユーザーも、診療報酬パスウェイの化に伴い関連性を高めています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

疾患カテゴリー別:糖尿病が収益の基盤を固め、呼吸器セグメントが加速

糖尿病は2025年の慢性疾患管理市場の34.66%を占め、診療報酬対象のモニタリング、ケアコーディネーション、およびデジタル疾患管理プログラムによって支援されました。このセグメントは、構造化されたモニタリング、一貫したアウトリーチ、および測定可能な介入の恩恵を受け、収益ドライバーとしての地位を維持しています。心血管疾患とがんも、バリューベースドケアモデルの下での長期管理とワークフローサポートの必要性から引き続き重要です。

慢性呼吸器疾患は2031年までに15.33%のCAGRで成長すると予測されており、COVID-19後の呼吸器負担、COPDの有病率の上昇、およびRPM対応スパイロメトリーと酸素モニタリングの採用増加によって推進されています。腎臓病や筋骨格系疾患などのその他の慢性疾患も、新しい診療報酬パスウェイにより注目を集めています。Twin Healthは2025年8月に、高コストのGLP-1薬なしに糖尿病と体重減少において顕著な成果を報告し、費用対効果の高いデジタルモデルへのペイヤーの関心を反映しています。市場は、疾患の有病率、診療報酬設計、および特定の患者グループのプラットフォーム展開を強化するデジタルツールによって形成されています。

地域分析

2025年、北米は慢性疾患管理市場の41.55%を占め、現在の収益への最大の地域貢献者としての地位を確立しました。このリーダーシップは、メディケアのCCM請求の成熟度、ペイヤーのデジタル化の進展、および慢性疾患ソフトウェアとサービスへの多大な投資によって推進されています。2026年暦年医師報酬スケジュールはCCMの診療報酬を10%引き上げ、より広範なプロバイダーの採用を促進し、プログラムの経済性を向上させました。米国市場はまた、統合されたペイヤー・デリバリープラットフォームと小規模および中規模の診療所をサポートする専門ベンダーとの間で二極化しつつあります。

欧州は慢性疾患管理市場において第2位の地域であり続けており、ドイツと英国が採用をリードしています。ドイツのDigA(デジタルヘルスアプリケーション)フレームワークはデジタルヘルスの診療報酬を促進し、認定された慢性疾患管理アプリケーションのための合理化されたパスウェイを創出しています。英国はデジタル慢性疾患管理において前進しており、研究が公的保険制度の下での高齢者向け遠隔モニタリングシステムの費用対効果を強調しています。フランス、イタリア、スペインなどの他の国々は、人口動態の圧力が高まり、診療報酬構造が成熟するにつれて徐々に拡大しています。

アジア太平洋は2031年までに16.45%のCAGRで成長すると予測されており、慢性疾患管理市場で最も急成長する地域となっています。成長は、慢性疾患負担の増大、デジタルヘルス政策への投資、および断片化した医療システムにおける構造化されたケア提供の必要性によって推進されています。インド、中国、日本、国、オーストラリアなど国々は、国家デジタルヘルスプログラム、予防的AI戦略、および臨床的に管理された意思決定支援モデルを含む多様なイニシアチブを通じて前進しています。中東、アフリカ、南米は初期段階にとどまっており、需要は広範な国家採用よりも都市部の近代化プロジェクトと選択的な医療システムのデジタル化に集中しています。

競争環境

慢性疾患管理市場はベンダーレベルでは適度に断片化していますが、ペイヤー統合とケア提供管理の交差点ではより集中しています。EHRベンダー、ペイヤー所有プラットフォーム、専門慢性疾患管理企業、および分析プロバイダーがバリューチェーンの隣接セグメントで競合しています。スイッチングコスト、ワークフローの深さ、診療報酬の整合性、およびデータアクセスなどの要因は、スタンドアロンの臨床機能と同様に重要です。単一のベンダータイプが市場を支配しているわけではありませんが、統合プレイヤーの一部が業界標準に対してより強い影響力を発揮しています。

EHRに根ざしたEpic Systems、Oracle Health、eClinicalWorks、およびNextGen Healthcareは、慢性疾患機能を日常的な臨床ワークフローに組み込んでいます。Oracleの2025年8月の刷新されたAI主導の外来EHRの開始は、主要プラットフォームベンダーがAI対応慢性疾患管理をコアな成長分野として優先していることを浮き彫りにしています。Epicの2026年3月のAgent Factoryは、医療システムが臨床業務内でAIエージェントを展開できるようにし、スタンドアロンの慢性疾患管理ツールへの依存を減らすことで、競争の基準をさらに引き上げています。ChartSpan、Prevounce Health、HealthSnap、ZeOmegaなどの専門プラットフォームは、より深いプログラム実行と疾患特異的なワークフローの提供に注力し、より迅速なアウトカム追跡、四半期報告、および標的を絞った疾患管理を必要とする分野で優れています。

ペイヤー所有プラットフォームは、ケア管理を請求、給付、品質スコア、およびメンバーエンゲージメントと統合することで競争圧力を加えています。Humanaのb.wellとのリアルタイム相互運用性やUnitedHealthcareのAvery開始などのイニシアチブは、ペイヤーが慢性疾患管理をメンバー中心のナビゲーションおよび定着ツールへと変革していることを示しています。競争は現在アウトカム準備に集中しており、手動文書化に依存するプラットフォームは、相互運用性、自動化、および測定可能なパフォーマンスを重視するワークフローに適応する必要があります。受付、ケアギャップ検出、アウトリーチ、および報告を単一システム内で自動化できるベンダー、支払いモデルが進化するにつれてマージンを守るためにより有利な立場にあります。

慢性疾患管理業界のリーダー

Epic Systems Corporation

Oracle Corporation

ChartSpan Medical Technologies, Inc.

ZeOmega, Inc.

Medecision, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年6月:Cohere HealthはCohere Unifyプラットフォームを拡張し、臨床および利用データを活用してケア管理、審査、請求業務、および品質機能を強化するためにエージェンティックAIを統合しました。

- 2026年4月:eClinicalWorksはhealow CCMスペシャリストサービスを開始し、メディケアCCMのアウトリーチ、文書化、および請求コンプライアンスを自動化するためにEHRワークフローに認定臨床医を組み込みました。

- 2026年4月:CCSはエンタープライズ全体にエージェンティックAIを展開し、30%以上のコスト削減を見込み、2026年末までに月間10万件の受付文書の70%〜80%を自動化する予定です。

- 2026年4月:Humana Inc.はb.well Connected Healthを実装し、特別ニーズプラン対象者のケアコーディネーションと品質ワークフローを改善するためにリアルタイムの健康データ統合を可能にしました。

- 2026年3月:Epic Systemsはエージェントファクトリーとキュリオシティを導入しました。これは匿名化された患者記録で訓練された医療モデルであり、疾患の進行、薬の有効性、およびアウトカムを予測します。

- 2026年3月:UnitedHealth Groupはそのアプリ上に生成AIコンパニオンのAveryを開始し、給付ナビゲーション、予スケジューリング、および慢性疾患管理を合理化しながら、2026年にAI主導のコスト削減で10億米ドルを目標としています。

世界の慢性疾患管理市場レポートの範囲

レポートの範囲によると、慢性疾患管理(CCM)は継続的な医療サービスです。複数の長期的な健康状態(糖尿病や心臓病など)を持つ患者に対して、定期的な外来サポートを提供します。ケアチームは治療を調整し、薬を管理し、定期的な医師の受診の間に患者の状態を確認します。

慢性疾患管理市場は、コンポーネント、展開形態、エンドユーザー、疾患カテゴリー、および地域によってセグメント化されています。コンポーネント別では、市場はソフトウェアとサービスを含みます。展開形態別では、市場はクラウドベースとオンプレミスソリューションにセグメント化されています。エンドユーザー別では、市場はプロバイダー、ペイヤー、およびその他のエンドユーザーに分類されています。疾患カテゴリー別では、市場は糖尿病、心血管疾患、慢性呼吸器疾患、がん、およびその他の慢性疾患にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米にわたって分析されています。レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額ベース(米ドル)での市場規模と予測を提供しています。

| ソフトウェア |

| サービス |

| クラウドベース |

| オンプレミス |

| プロバイダー |

| ペイヤー |

| その他のエンドユーザー |

| 糖尿病 |

| 心血管疾患 |

| 慢性呼吸器疾患 |

| がん |

| その他の慢性疾患 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| コンポーネント別 | ソフトウェア | |

| サービス | ||

| 展開形態別 | クラウドベース | |

| オンプレミス | ||

| エンドユーザー別 | プロバイダー | |

| ペイヤー | ||

| その他のエンドユーザー | ||

| 疾患カテゴリー別 | 糖尿病 | |

| 心血管疾患 | ||

| 慢性呼吸器疾患 | ||

| がん | ||

| その他の慢性疾患 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2026年の慢性疾患管理の現在の価値はいくらですか?

慢性疾患管理市場は2026年に71億1,000万米ドルと評価されており、12.90%のCAGRで2031年までに130億5,000万米ドルに達すると予測されています。

どの地域がグローバル収益をリードしていますか?

北米は2025年に41.55%の収益シェアでリードし、成熟したメディケア請求インフラとより強力なペイヤーのデジタル化によって支援されています。

2031年まで最も急成長している地域はどこですか?

アジア太平洋は2031年までに16.45%のCAGRで成長すると予測されており、慢性疾患負担の増大とより強力なデジタルヘルス投資によって推進されています。

最も急速に拡大しているエンドユーザーグループはどれですか?

ペイヤーは2031年までに16.69%のCAGRで成長すると予測されており、保険会社がより独自のケア管理とメンバーエンゲージメント能力を構築しています。

最大の収益基盤に貢献している疾患分野はどれですか?

糖尿病は2025年の収益の34.66%を占め、診療報酬対象のモニタリングと構造化されたフォローアップとの強い適合性から最大の疾患カテゴリーとなっています。

ベンダー戦略を形成する主な変化は何ですか?

ベンダー戦略はAI、相互運用性、およびアウトカム準備ワークフローへと移行しており、Oracle、Epic、Humana、UnitedHealth、CCS、およびCadenceはすべて2025年と2026年に目に見えるプラットフォームの動きを見せています。

最終更新日: