北米統合ワークプレイス管理システム(IWMS)市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

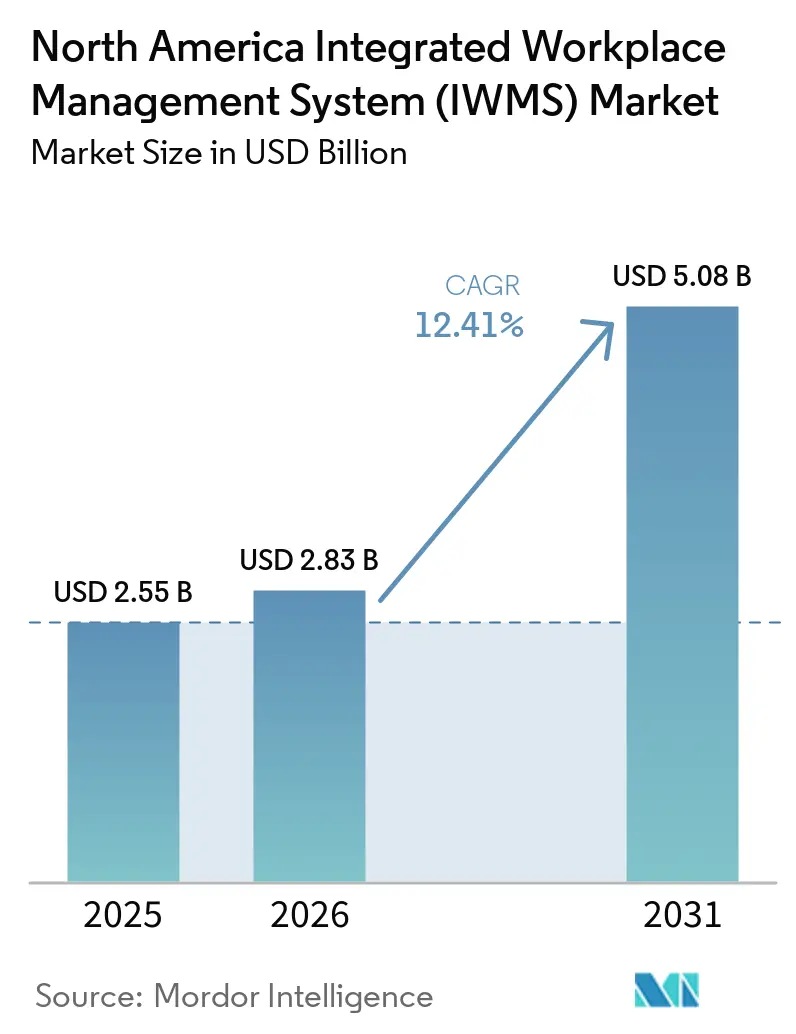

| 基準年の市場規模 (2025) | 2.55 十億米ドル |

| 市場規模 (2026) | 2.83 十億米ドル |

| 市場規模 (2031) | 5.08 十億米ドル |

| 成長率 (2026 - 2031) | 12.41% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

北米統合ワークプレイス管理システム(IWMS)市場分析(Mordor Intelligence)

北米統合ワークプレイス管理システム(IWMS)市場規模は2025年に25億5,000万米ドル、2026年に28億3,000万米ドルと評価され、2031年までに50億8,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 12.41%で成長します。北米統合ワークプレイス管理システム市場は、ベンダーの厚み、クラウド対応度、および企業の購買成熟度が他のほとんどの地域よりも高いため、引き続き最大の地域別収益プールとなっています。北米統合ワークプレイス管理システム(IWMS)市場における需要は、ハイブリッドワークが固定的な運営モデルとなったことと、スプレッドシートベースのプロセスではなく監査可能な建物データを必要とする、より厳格な気候・リース報告義務によって形成されています。北米IWMS市場における競争環境は、プラットフォームの幅広さ、AIを活用した分析、およびコネクターエコシステムによって定義されており、購買者は現在、孤立したツールよりも統合システムに高い価値を置いています。同じ変化がサービス主導の成長の余地を拡大しており、展開がより多くのシステムやビジネスチームにまたがるにつれて、導入、統合、およびマネージドサポートがより重要になっています。長い展開サイクルや他のワークプレイステクノロジーからの予算競争があるにもかかわらず、北米統合ワークプレイス管理システム市場は、稼働率分析、ESG報告タイムライン、および標準化されたリース会計要件によって推進される構造的な牽引力から引き続き恩恵を受けています。

主要レポートのポイント

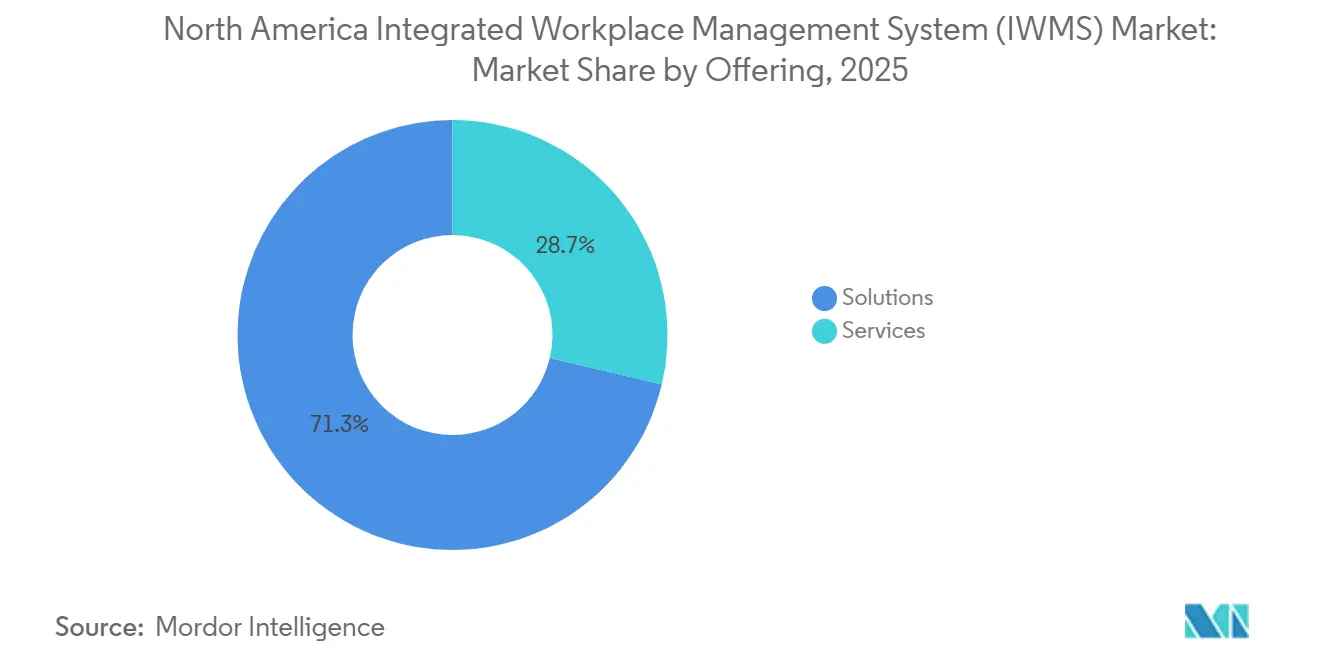

- ソリューション別では、2025年に北米統合ワークプレース管理システム(IWMS)市場の収益の71.30%を占め、サービスは2031年までに16.84%のCAGRで拡大する見込みです。

- 展開形態別では、クラウドが2025年の北米統合ワークプレース管理システム市場において66.80%のシェアを占め、オンプレミスは2031年までに最速の15.27%のCAGRを記録する見込みです。

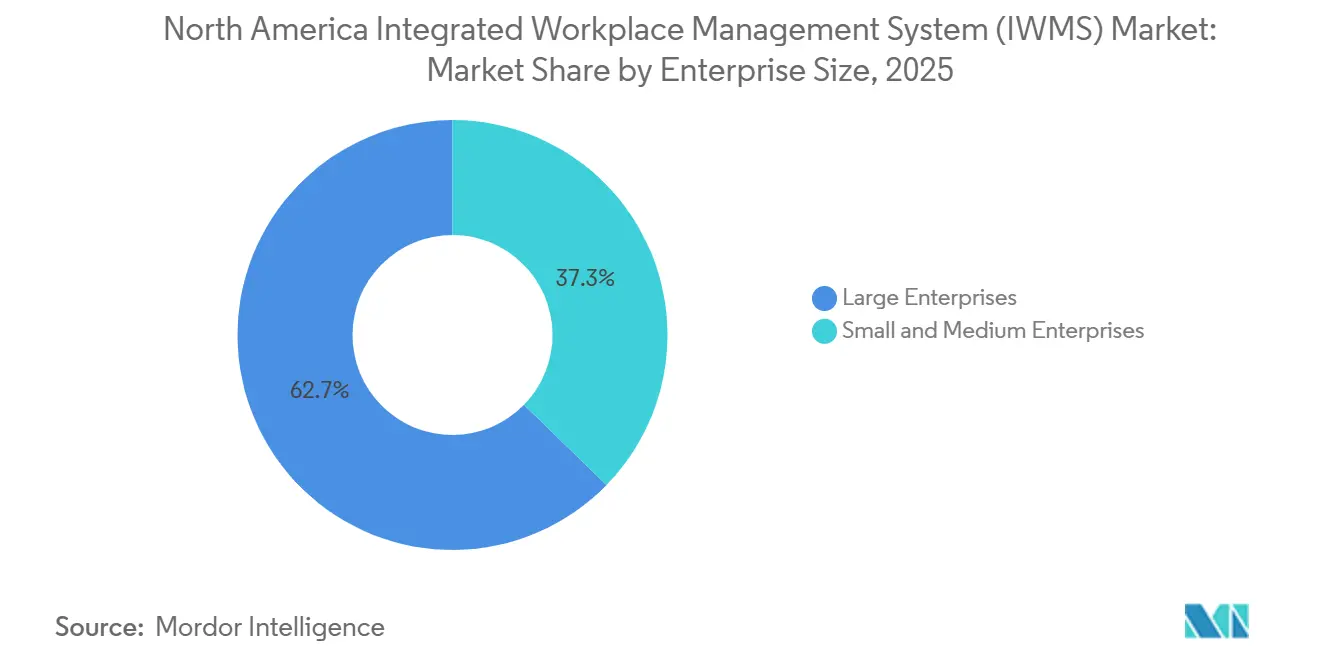

- 企業規模別では、大企業が2025年の北米IWMS市場において62.70%のシェアを占め、中小企業は2031年までに17.41%のCAGRで拡大する見込みです。

- エンドユーザー産業別では、情報技術および通信が2025年に最大のセグメントであり、ヘルスケアおよびライフサイエンスは北米統合ワークプレース管理システム市場において2031年までに19.12%のCAGRで成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

北米統合ワークプレイス管理システム(IWMS)市場のトレンドとインサイト

ドライバーインパクト分析*

| 推進要因 | (〜)% CAGRへの影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 大規模ポートフォリオ全体におけるハイブリッドワークとデスク最適化 | +3.2% | 北米全域、米国のゲートウェイ市場とカナダの都市中心部に集中 | 短期(2年以内) |

| ワークプレイスおよびファシリティソフトウェアのクラウド移行 | +2.5% | グローバル、北米が主要採用地域 | 中期(2〜4年) |

| サステナビリティ報告および建物脱炭素化要件 | +2.0% | 米国(特にカリフォルニア州SB 253およびSB 261)およびカナダ、メキシコへの波及あり | 中期(2〜4年) |

| ERP、HRIS、BIM、および建物システムとの統合 | +1.6% | グローバル、米国およびカナダの大企業回廊に集中 | 長期(4年以上) |

| ポートフォリオ合理化および不動産コスト削減 | +1.2% | 米国ゲートウェイ市場(ニューヨーク、シカゴ、サンフランシスコ、ワシントンD.C.を含む) | 短期(2年以内) |

| 公共部門および高等教育機関の近代化支出 | +0.8% | 米国連邦・州政府機関およびカナダの州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

大規模ポートフォリオ全体におけるハイブリッドワークとデスク最適化

構造化されたハイブリッドワークは大規模雇用主全体で運営上の基準となっており、北米統合ワークプレイス管理システム(IWMS)市場においてより明確なユースケースを生み出しています。84組織・7億1,600万平方フィートをカバーした2026年のベンチマークでは、北米が依然として世界で最も大きな実際稼働率と目標稼働率のギャップを抱えており、実際の稼働率は41%に対して目標は77%であることが示されています。[1]JLL、「グローバル・オキュパンシー・プランニング・ベンチマーク・レポート2026」、JLL、jll.com 同ベンチマークでは、週3〜4日オフィスに出勤する従業員の割合が2025年の36%から2026年には55%に上昇し、完全リモートワークは18%から10%に低下しており、需要が週のより狭い部分に集中していることが示されています。このパターンにより、ピーク日の圧力が平均出勤率よりも重要になるため、従来のスペース割り当て方法の信頼性が低下しています。また、購買の根拠が単純なコスト管理から、義務付けられたオフィス回帰プログラムを弱体化させる収容能力の失敗を回避することへとシフトしています。その結果、ペース分析、予約管理、および稼働率予測が地域市場全体でコアな購買優先事項に近づいています。

ワークプレイスおよびファシリティソフトウェアのクラウド移行

クラウド移行は北米統合ワークプレイス管理システム(IWMS)市場におけるソフトウェア購買を引き続き再形成しており、企業は現在、資本集約的なオンプレミス展開よりも定期的なSaaS展開を好んでいます。Planonは2026年4月にIWMSをAWSマーケットプレイスに掲載し、顧客が既存のAWS企業割引プログラムのクレジットを調達に適用できるようにし、一般的な予算上の障壁を低下させました。この動きは、ベンダーがハイパースケーラーの購買チャネルに合わせて承認を短縮しITの抵抗を軽減するという広範なパターンを反映しています。クラウドは2025年に66.80%のシェアを占めましたが、規制された分野でのオンプレミス展開の継続的な成長は、購買者が一つのモデルを単独で選択しているわけではないことを示しています。代わりに、より多くの組織が、機密性の高いワークロードをプライベートインフラに残しながら管理モジュールをクラウドに移行する混合展開構造を採用しています。SAPの2027年12月31日のHCMオンプレミスのメンテナンス期限も、強力なSAPコネクターを持つクラウド対応IWMSプラットフォームへの追加的な牽引力を生み出す隣接アプリケーションの変更を支援しています。

サステナビリティ報告および建物脱炭素化要件

サステナビリティ報告は、建物レベルのデータがコンプライアンス準備の中心となったため、北米IWMS市場における直接的な購買推進要因となっています。カリフォルニア州SB 253は、2026年2月26日にカリフォルニア州大気資源委員会によって承認された規制とともに実施段階に移行し、同規則はカリフォルニア州でビジネスを行う対象企業に対して2026年8月10日までに最初のスコープ1およびスコープ2排出量報告書を提出することを義務付けています。このタイムラインにより、特に施設チームが資産レベルで正規化されたエネルギーおよび排出量データを必要とする場合、サステナビリティモジュールの導入を先送りすることが難しくなっています。市場変革研究所は、2025年までに50以上の米国の都市および郡が建物性能基準を制定したと報告しており、監視およびベンチマーク機能をまだ持たない組織の財務的リスクが高まっています。これは、施設チームがより広範な企業変革プログラムが確定する前にシステム対応を必要とすることが多いため、購買タイミングを変えています。また、報告期限が標準的なITガバナンスプロセスでは容易に延できない固定スケジュールを生み出すため、ESGオーバーレイの価値をより即時的なものにしています。[2]市場変革研究所、「2025年建物政策展望:より多くの小規模都市が引き続き建物性能基準を可決」、市場変革研究所、imt.org

ERP、HRIS、BIM、および建物システムとの統合

統合は北米統合ワークプレイス管理システム(IWMS)市場において最も重要な構造的推進要因の一つとなっており、購買者はもはや不動産・施設ツールを孤立したアプリケーションとして見ていません。2025年の調査では、ITリーダーの88%が不動産・施設ソフトウェアの意思決定に直接関与しており、組織の77%がすでにスマートビルディングプログラムを運営していることが明らかになりました。これは、IWMSの意思決定がIT、OT、人事、財務、およびワークプレイス運営を同時に巻き込むことが多いことを意味します。PlanonがSAPソリューション・エクステンション・ステータスに移行した2026年1月の動きは、認定されたプラットフォームレベルの統合が、オプションの販売後プロジェクトではなく購買要件になりつつあることを示しました。IBMが2026年にTRIRIGA機能をMaximoアプリケーション・スイートに統合したことも、資本プロジェクト、メンテナンスワークフロー、および企業不動産業務を分離する統合の継ぎ目が少なくなるモデルを指し示しています。[3]IBM、「IBMが2025年第1四半期の財務結果を発表」、IBMニュースルーム、ibm.com 市場への影響は明確です:認定コネクターと強力なエコシステムの結びつきを持つベンダーは、各展開でカスタムAPI作業に依存しているベンダーよりも有利な立場にあります。

抑制要因インパクト分析*

| 抑制要因 | (〜)% CAGRへの影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 長い導入サイクルと変更管理の摩擦 | -1.8% | 北米全域、米国および加国の中堅市場セグメントで最も強い抑制 | 中期(2〜4年) |

| レガシー企業システムとの高い統合複雑性 | -1.4% | 米国の産業・政府部門およびその他のレガシー重視の業種 | 長期(4年以上) |

| データセキュリティ、プライバシー、およびガバナンスへの懸念 | -1.0% | 北米(特に米国のヘルスケアおよび政府)、PIPEDAの下でのカナダ | 中期(2〜4年) |

| 競合するワークプレイステクノロジー優先事項からの予算圧力 | -0.7% | 米国およびカナダの中堅市場企業 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

長い導入サイクルと変更管理の摩擦

導入期間は北米統合ワークプレイス管理システム市場において実際的な抑制要因であり続けており、企業プログラムが完全な運営範囲に達するまでに12〜24ヶ月かかることが多いためです。この期間は、ソフトウェアのセットアップだけでなく、プロセスの再設、データ移行、および部門横断的な調整の必要性を反映しています。2026年のベンチマークでは、正式な変更管理プログラムを実施している組織の割合が2025年の40%から2026年には31%に低下したことが示されており、ハイブリッドワーク計画がより複雑になっているにもかかわらずこの状況が生じています。中堅市場の購買者は、大企業がプロジェクトチームと継続的な運営を調整するために使用するガバナンス構造を通常持っていないため、この影響をより強く感じています。ベンダーは事前構築されたテンプレートと業種別アクセラレーターで負担を軽減しようとしていますが、これらの方法は最初の展開フェーズを狭めることが多く、一部の機能を後の投資に残します。これにより、顧客が最初の展開から完全な使用に素早く移行しない場合、価値実現までの時間が圧迫され、ベンダーの参照構築が遅れる可能性があります。

レガシー企業システムとの高い統合複雑性

レガシーの断片化は北米統合ワークプレイス管理システム(IWMS)市場における別の持続的な抑制要因であり、特に古いシステム資産を持つ産業、政府、およびその他の環境において顕著です。PlanonのIDCが支援した調査では、組織の71%が不動産・施設管理にスプレッドシートを使用していることが明らかになり、どれほど多くのワークフロー活動が正式な統合システムの外に残っているかを示しています。政府の環境では、不動産、資産、および施設ライフサイクルの要件が商業ソフトウェアの参照モデルから大きく逸脱する可能性があるため、課題はさらに顕著です。組織がIoTセンサー、BIMフィード、デジタルツイン、およびAIツールを既存の環境に追加するにつれて、各追加レイヤーがコストを高め収益を遅らせる新たな依存関係を生み出します。ミドルウェアとオープンAPIの戦略により相互運用性は改善されましたが、混在した年代の建物ポートフォリオ全体で問題が解消されたわけではありません。その結果、多くの購買者は依然としてソフトウェアのラベルだけが示す以上に重い変革の課題に直面しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供内容別:プラットフォーム統合がソリューションをリードに維持

ソリューションは2025年の北米統合ワークプレイス管理システム(IWMS)市場において71.30%を占めており、大規模購買者が複数のポイントツールよりも統合プラットフォームを依然として好んでいることを示しています。北米統合ワークプレイス管理システム(IWMS)産業のこの部分は、一つのデータモデルの下で不動産・リース管理、スペース・施設管理、資産・メンテナンス管理、資本プロジェクト管理、ワークプレイス・エクスペリエンスと分析、およびサステナビリティ・ESGインテリジェンスをカバーしています。企業がポートフォリオ全体の報告を生成する前に、切り離されたールにはカスタムデータ処理が必要なため、その魅力は実用的です。JLLは、企業不動産チームの69%がスペースデータの単一の信頼できる情報源を2026年の優先事項として特定したと報告しており、統合ソリューションの継続的な優位性を支持しています。ソリューションスタック内では、構造化されたハイブリッドワークの下でピーク日の需要をより良く把握する必要があるため、ワークプレイス・エクスペリエンスと分析が最も活発な分野の一つとなっています。

資本プロジェクト管理とサステナビリティモジュールも、繰り延べられた更新ニーズと報告期限が先送りしにくくなるにつれて、北米IWMS市場内で重みを増しています。Gordianは2026年4月に、高等教育機関の資本更新バックログが2025年に総延床面積1平方フィートあたり156米ドルに達し、前年比8%増加したと述べており、プロジェクトおよびライフサイクルツールへの需要の強化を支持しています。[4]Gordian、「Gordianの第13回年次高等教育施設状況レポートで資本更新バックログが8%増加」、Gordian、gordian.com サービスは2031年までにCAGR 16.84%で成長すると予測されており、導入、統合、およびマネージドサポートは通常、大規模なプラットフォーム展開に続きます。ソリューションとサービスの境界も、サブスクリプションモデルが展開サポート、アップデート、およびカスタマーサクセスを定期契約にバンドルするようになるにつれて、より不明確になっています。このトレンドにより、既存ベンダーの切り替えコストが上昇する一方で、購買者にとって長期的な所有コストがより明確になっています。

展開形態別:機密ワークロードがオンプレミスを引き続き重要に

オンプレミスは、クラウドが2025年の北米統合ワークプレイス管理システム(IWMS)市場シェアの66.80%を占めているにもかかわらず、2031年までにCAGR 15.27%で拡大すると予測されています。このパターンはクラウド優先の逆転を示すものではありません。代わりに、政府機関、防衛請負業者、医療提供者、および金融機関が引き続き一部の建物・稼働率データを管理されたインフラに保持していることを反映しています。これらのセグメントでは、購買者はコンプライアンスに敏感なワークロードをプライベートに保ちながら、機密性の低いワークロードをパブリッククラウド環境に移行するハイブリッド展開モデルを選択するケースが増えています。これにより、ユーザーエクスペリエンスを分割することなく、クラウド、オンプレミス、およびホスト型プライベートクラウドオプションをサポートできるベンダーに余地が生まれます。

Johnson Controlsは2026年に、米国の大学リーダーの63%が翌年の運営・メンテナンスに生成AIを導入る計画であると報告しており、建物データが低遅延アクセスを必要とすることが多いため、アーキテクチャの複雑さがさらに増しています。SAPの2027年末のHCMオンプレミスのメンテナンス終了予定も、より強力なSAPクラウド統合パスを持つIWMSベンダーに恩恵をもたらす隣接ワークロードのレビューを促進しています。北米統合ワークプレイス管理システム市場の購買者は、したがって柔軟性とコントロールを別々の目標として選択しているわけではありません。彼らは同時に両方を求めています。ベンダーの差別化は、スケーラビリティや容易なアップグレードを犠牲にすることなく、セキュリティと居住要件をどれだけうまく満たせるかにますます依存しています。

企業規模別:参入モデルの改善によりSME需要が強化

中小企業は2031年までにCAGR 17.41%で成長すると予測されており、北米統合ワークプレイス管理システム(IWMS)市場において最も成長の速い規模帯となっています。大企業は、より長い展開履歴、より大きなポートフォリオ、およびより広いモジュール使用のため、2025年に依然として62.70%のシェアを占めています。この成長は、大規模購買者の需要減少ではなく、価格設定とパッケージングの改善によって推進されています。ベンダーはモジュール式SaaS構造をますます使用しており、小規模顧客がスペースまたはメンテナンス管理から始めて時間をかけてより多くの機能を追加できるようにしています。AIを活用したセットアップと事前構築されたコネクターも、基本的な展開に必要な内部技術的専門知識のレベルを低下させています。

これは、多くの中規模事業者が、特にマルチテナント物件、コワーキング施設、および地域医療システムにおいて、依然として相当な延床面積を管理しているため重要です。これらの組織の一部は、大企業と同じ開示および監査要件にも直面しており、待機の価値を低下させています。北米統合ワークプレイス管理システム(IWMS)産業において、中小企業は以前の購買サイクルよりも新規顧客獲得のより活発な源となっています。小規模企業は最初からベンダー主導の展開に依存するため、このセグメントではサービス需要が前倒しになることが多いです。このパターンは、統合プラットフォームが主要な収益基盤であり続けながらも、サービスがコアソリューション層よりも速く成長している理由を説明するのに役立ちます。

エンドユーザー産業別:ヘルスケアおよびライフサイエンスが最速ペースを設定

ヘルスケアおよびライフサイエンスは2031年までにCAGR 19.12%で成長すると予測されており、北米統合ワークプレイス管理システム(IWMS)市場において最も成長の速いエンドユーザーグループとなっています。情報技術および通信は、集中した分散型オフィスポートフォリオを運営しており、集中型のスペースおよび資産インテリジェンスから恩恵を受けるため、2025年に最大の業種であり続けました。ルスケアのより速い拡大は、コンプライアンス、メンテナンス、および運営要件のより緊急な組み合わせに結びついています。病院ネットワークおよび製薬キャンパスは、安全性とメンテナンスのための監査可能な記録、スペースへの管理されたアクセス、および広大な物理的フットプリント全体での調整された施設監視を必要としています。これらのニーズにより、施設ネットワークがより複雑になるにつれて統合システムがより価値を持つようになります。

BFSIは、リース会計と物理的セキュリティ文書が不動産・資産管理のユースケースを引き続き支援するため、安定した需要源であり続けています。政府および公共部門の支出も、近代化プログラムと繰り延べられた資本ニーズがより大きな施設システム投資を支援するにつれて強化されています。産業製造、小売、およびEコマースは、流通および倉庫活動が資産・メンテナンスワークフローの重要性を高めるため、別の成長層を加えています。北米IWMS市場では、ほとんどの商業業種よりもヘルスケアおよび政府においてサービス強度が高くなっており、これらの顧客は通常、監査証跡、認定要件、およびアイデンティティ管理のためにより多くのカスタマイズを必要とします。展開の複雑さのこの違いは、サービスがCAGRの観点でソリューションを上回っている最も明確な理由の一つです。

地域分析

米国は2025年の北米統合ワークプレイス管理システム(IWMS)市場の78.20%を占め、地域の主要需要センターであり続けています。このリードは、商業不動産基盤の規模、成熟した企業ソフトウェアエコシステム、および手動ワークフローを監査可能なプラットフォームに置き換える強いプレッシャーを反映しています。ニューヨーク都市圏とシリコバレーの企業本社の密度は、雇用主がハイブリッドワークのためにオフィスのフットプリントを再調整するにつれて、より速い置き換えサイクルを支援しています。JLLは、北米の実際稼働率と目標稼働率のギャップが2026年に18パーセントポイントのままであると報告しており、稼働率インテリジェンスとスペース最適化ツールへの投資の必要性を強調しています。カリフォルニア州の気候開示スケジュールも、米国をサステナビリティおよびESGインテリジェンスモジュールの主要な商業化ゾーンにしています。

カナダは2031年までにCAGR 15.94%で成長すると予測されており、地域で最速の成長率です。2025年予算では、コミュニティ強化基金が導入され、コミュニティインフラ(高等教育機関での大規模な建物改修や気候適応作業を含む)に10年間で510億カナダドル(374億米ドル)が割り当てられました。Gordianの2026年高等教育レポートは、キャンパスの更新バックログが依然として大きく、資本プロジェクトおよび資産ライフサイクルシステムへの投資を引き続き促進しているため、別の支援層を加えています。トロント、バンクーバー、およびモントリオールのカナダのテクノロジー入居者も構造化されたハイブリッドプログラムを拡大しており、ワークプレイス・エクスペリエンスと分析の需要を支援しています。

メキシコは3カ国市場の中で最小ですが、北米統合ワークプレイス管理システム市場に対してより長期的な成長経路を提供しています。ニアショアリングは、米国のサプライチェーンと密接に結びついたバヒオ回廊および北部州での産業拡大を支援しています。需要は依然として主に、国境を越えたポートフォリオ全体で一貫した資産・メンテナンスワークフローを必要とする米国およびカナダの多国籍企業によって主導されています。これは、メキシコの現在の機会が深い国内IWMS普及よりも、最初から最新のクラウドベースの運営システムを備えたグリーンフィールド施設に関するものであることを意味します。

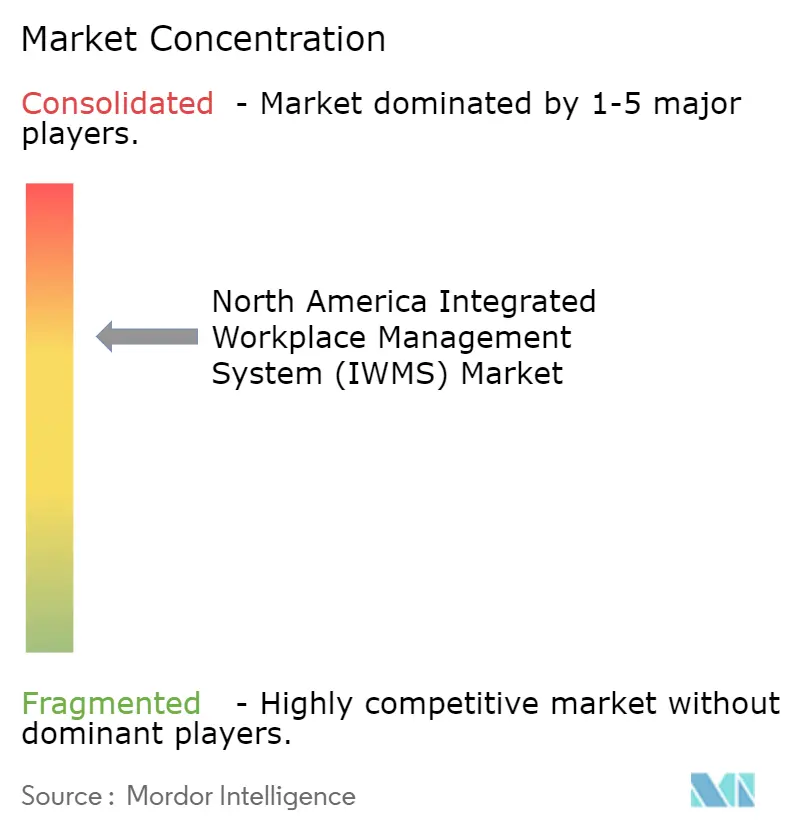

競合ランドスケープ

北米統合ワークプレイス管理システム(IWMS)市場は競争強度が高く、上位層は適度に集中しており、中堅市場はより断片化されています。IBM、Planon Group B.V.、MRI Software、Trimble Inc.、およびEptura, Inc.は多くの同じ機能領域で競合していますが、チャネル戦略、展開の柔軟性、およびエコシステムの広がりにおいて異なります。IBMとTrimbleはより広範な企業ソフトウェア関係から恩恵を受けており、PlanonはAWSマーケットプレイスとSAPソリューション・エクステンション・ステータスを通じた共同販売と統合経路に傾注しています。Epturaは2026年4月に新しいAIワークフロー、リアルタイム分析、およびワークプレイスと施設のユースケース全体の共有データ基盤を発表し、その立場を強化しました。同月、Epturaは2026年ガートナー・マジック・クアドラントのワークプレイス・エクスペリエンス・アプリケーション部門でリーダーに選ばれ、より広範なワークテックポジションへのシフトを支持しました。

Nuvoloは、ServiceNowプラットフォーム上に構築し、ITサービス管理の隣接性を利用してワークプレイスおよび施設ワークフローに拡大するという異なるルートを推進しています。このアプローチは、ServiceNowがすでに内部的な正当性と展開履歴を持つヘルスケアおよび連邦政府のアカウントで特に関連性があります。Facilioは、完全な移行を必要とせず既存システムの上に位置するAIエージェント層を使用して、異なる角度から北米統合ワークプレイス管理システム(IWMS)市場にアプローチしています。2026年2月に発売されたAtom自律型AIエージェント・スイートは、既存のプラットフォーム全体で繰り返しのバックオフィス施設業務の最大40%を自動化するよう位置付けられていました。これらの戦略は、競争が従来のスイート置き換えを超えて、拡張、自動化、およびプラットフォーム隣接性へと広がっていることを示しています。

2026年3月のデータセンター事業者向け専用プラットフォームの発売は、ベンダーが広範な水平的ポジショニングだけに頼るのではなく、特殊な運営環境をターゲットにしている方法の別の例です。Maximoの継続的なポジショニングとAIの拡大も、予知保全とエネルギー管理がベンダーの差別化においてより中心的になっているという見方を支持しています。8億4,100万米ドルの収益と17%の有機的な年間経常収益成長を示す2025年第1四半期の結果は、IWMSの関連性を支持する企業ソフトウェア活動における持続的な勢いを示しています。北米統合ワークプレイス管理システム(IWMS)市場全体で、ホワイトスペースの機会はSME層で最も強く、モジュール式SaaSパッケージングとより速い導入経路が、以前はフルスケール採用の価格から除外されていたアカウントを開拓しています。

北米統合ワークプレイス管理システム(IWMS)産業リーダー

Planon Group B.V.

MRI Software LLC

Trimble Inc.

Eptura, Inc.

IBM Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:Nuvoloは、ServiceNowネイティブのIWMSプラットフォームに直接組み込まれ、企業向けヘルスケア、政府、およびライフサイエンスのアカウントをターゲットとした、施設運営とワークプレイス管理にまたがるAI駆動型自動化のための接続データ基盤であるNuvolo AIを発表しました。

- 2026年4月:Eptura, Inc.は、AIワークロー、リアルタイム分析、およびワークプレイスと施設情報を結びつける共有データ基盤を含む、ワークプレイス・エクスペリエンス、資産管理、およびスペース計画全体にわたるプラットフォーム機能の強化を発表しました。同社は2026年7月までにこれらの機能を展開する予定です。

- 2026年4月:Eptura, Inc.は、2026年ガートナー・マジック・クアドラントのワークプレイス・エクスペリエンス・アプリケーション部門でリーダーに選ばれました。これは、同社が従来のIWMSポジショニングから、115カ国で2,500万人のユーザーにサービスを提供するより広範なAI支援ワークテックプラットフォームへとシフトしたことの正式な認定です。

- 2026年4月:Planon Group B.V.は、統合ワークプレイス管理ソリューションをAmazon Web Servicesマーケットプレイスに掲載し、組織が既存のAWS企業割引プログラムのクレジットをPlanonの購入に適用できるようにし、集中型クラウド請求インフラを通じて企業調達を合理化しました。

北米統合ワークプレイス管理システム(IWMS)市場レポートの範囲

北米統合ワークプレイス管理システム(IWMS)市場とは、不動産・リース管理、施設・スペース管理、資産・メンテナンス管理、資本プロジェクト管理、ワークプレイス・エクスペリエンスと分析、サステナビリティ・ESGインテリジェンスなどのコア機能を統合することで、ワークプレイス運営を統一・最適化するテクノロジープラットフォームを指します。これらのシステムはクラウド、オンプレミス、およびハイブリッド展開モデルを通じて提供され、BFSI、ヘルスケア、ITおよび通信、小売、製造、政府、その他を含む産業全体の大企業および中小企業の両方にサービスを提供しています。この市場の主な目的は、米国、カナダ、およびメキシコの組織が運営効率を改善し、コストを削減し、従業員とワークプレイスのエクスペリエンスを向上させ、コンプライアンスを確保し、戦略的意思決定のためにデータ駆動型のインサイトを活用できるようにすることです。

北米統合ワークプレイス管理システム(IWMS)市場レポートは、提供内容(ソリューション〔不動産・リース管理、施設・スペース管理、資産・メンテナンス管理、資本プロジェクト管理、ワークプレイス・エクスペリエンスと分析、サステナビリティおよびESGインテリジェンス〕およびサービス)、展開形態(クラウド、オンプレミス、ハイブリッド)、企業規模(大企業、中小企業)、エンドユーザー産業(BFSI、ヘルスケアおよびライフサイエンス、情報技術および通信、小売およびEコマース、産業製造、政府および公共部門、その他のエンドユーザー産業)、地域(米国、カナダ、メキシコ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ソリューション | 不動産・リース管理 |

| 施設・スペース管理 | |

| 資産・メンテナンス管理 | |

| 資本プロジェクト管理 | |

| ワークプレイス・エクスペリエンスと分析 | |

| サステナビリティおよびESGインテリジェンス(組み込み・オーバーレイ層) | |

| サービス |

| クラウド |

| オンプレミス |

| ハイブリッド |

| 大企業 |

| 中小企業 |

| BFSI |

| ヘルスケアおよびライフサイエンス |

| 情報技術および通信 |

| 小売およびEコマース |

| 産業製造 |

| 政府および公共部門 |

| その他のエンドユーザー産業 |

| 米国 |

| カナダ |

| メキシコ |

| 提供内容別 | ソリューション | 不動産・リース管理 |

| 施設・スペース管理 | ||

| 資産・メンテナンス管理 | ||

| 資本プロジェクト管理 | ||

| ワークプレイス・エクスペリエンスと分析 | ||

| サステナビリティおよびESGインテリジェンス(組み込み・オーバーレイ層) | ||

| サービス | ||

| 展開形態別 | クラウド | |

| オンプレミス | ||

| ハイブリッド | ||

| 企業規模別 | 大企業 | |

| 中小企業 | ||

| エンドユーザー産業別 | BFSI | |

| ヘルスケアおよびライフサイエンス | ||

| 情報技術および通信 | ||

| 小売およびEコマース | ||

| 産業製造 | ||

| 政府および公共部門 | ||

| その他のエンドユーザー産業 | ||

| 地域別 | 米国 | |

| カナダ | ||

| メキシコ |

レポートで回答されている主要な質問

北米統合ワークプレイス管理システム(IWMS)分野の規模展望はどのようなものですか?

北米統合ワークプレイス管理システム(IWMS)市場は2025年に25億5,000万米ドルと評価され、2026年から2031年にかけてCAGR 12.41%で2031年までに50億8,000万米ドルに達すると予測されています。

北米における提供内容別の支出をリードしているセグメントはどれですか?

ソリューションは2025年に71.30%の収益シェアでリードしており、購買者が複数のポイントソリューションよりも統合プラットフォームを依然として好んでいることを示しています。

ハイブリッドワークがIWMSプラットフォームの主要な需要推進要因であり続けるのはなぜですか?

構造化されたハイブリッドワークにより、目標と実際のオフィス稼働率の間に大きなギャップが生まれており、稼働率分析、予約ツール、およびより良いスペース計画への需要が高まっています。

地域で最も速く成長している展開モデルはどれですか?

オンプレミスは2031年までにCAGR 15.27%で成長すると予測されており、主に規制された分野が機密性の高い施設・稼働率データに対してより厳格な管理を依然として望んでいるためです。

最も速く拡大しているエンドユーザーグループはどれですか?

ヘルスケアおよびライフサイエンスは、病院および製薬サイトがより強力なコンプライアンス、メンテナンス、およびスペース管理を必要とするため、2031年までにCAGR 19.12%で成長すると予測されています。

米国に次いで最も強い成長機会を提供している国はどこですか?

カナダは、インフラ投資、ハイブリッドワークプレイスの採用、およびより厳格なデータガバナンスニーズに支えられ、2031年までに予測CAGR 15.94%で最も成長の速い地域です。

最終更新日: