米国歯科診療管理ソフトウェア市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

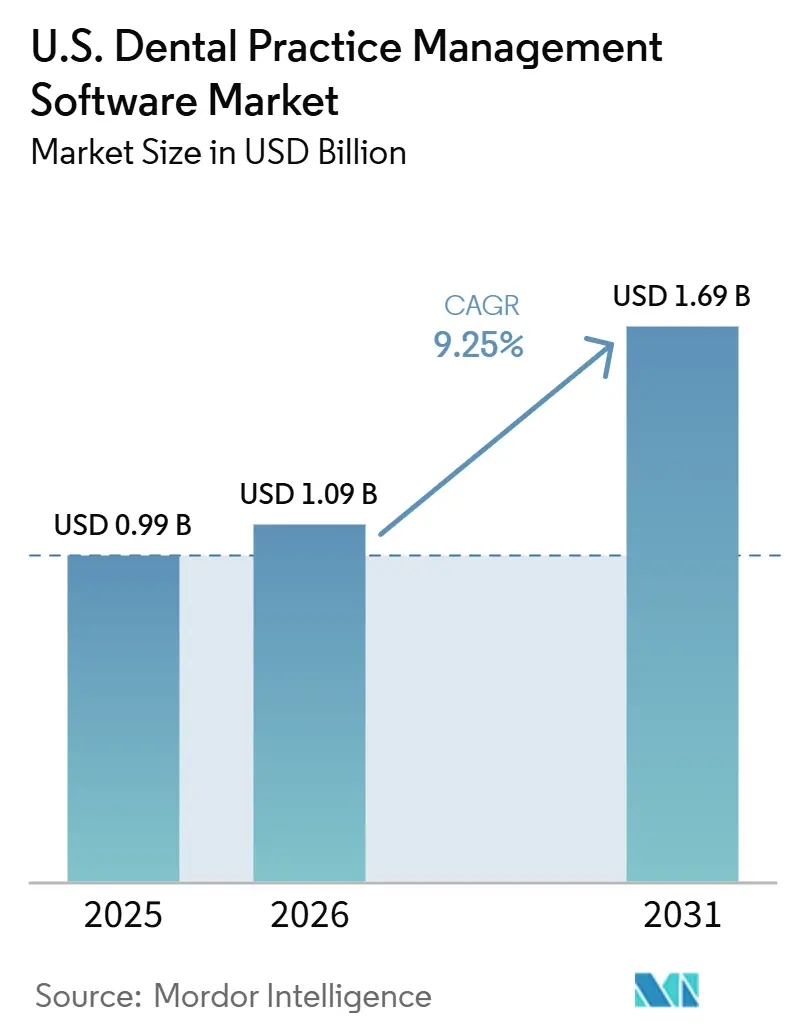

| 基準年の市場規模 (2025) | 0.99 十億米ドル |

| 市場規模 (2026) | 1.09 十億米ドル |

| 市場規模 (2031) | 1.69 十億米ドル |

| 成長率 (2026 - 2031) | 9.25% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国歯科診療管理ソフトウェア市場分析

米国歯科診療管理ソフトウェア市場規模は、2025年に9億9,000万USD、2026年に10億9,000万USDと予測され、2031年までに16億9,000万USDに達し、2026年から2031年にかけて9.25%のCAGRで成長する見込みです。

デジタル歯科医療提供へのシフトが加速しており、診療所は高度なワークフローを通じて請求管理、スケジューリング、治療記録、請求処理、患者コミュニケーションを管理するよう求められています。これは旧来のシステムの能力を超えるものです。2025年には、米国の歯科医師の23.3%が新しい診療管理ソフトウェアに投資し、高い間接費や償還圧力にもかかわらず、当初計画されていた20.3%を上回りました。[1]米国歯科医師会健康政策研究所、「米国歯科経済の現状 2025年第4四半期」、米国歯科医師会、ada.org 成長はより集中する傾向にあり、DSO傘下の歯科医師は2026年に向けてDSO非傘下の歯科医師と比較してより強いソフトウェア投資意向を示しています。これは、米国歯科診療管理ソフトウェア市場における近期の拡大が、独立クリニックにおける広範な代替需要よりも、主に組織化されたグループ、ベンダー主導の移行、および標準化されたロールアウトによって牽引されていることを示しています。

主要レポートのポイント

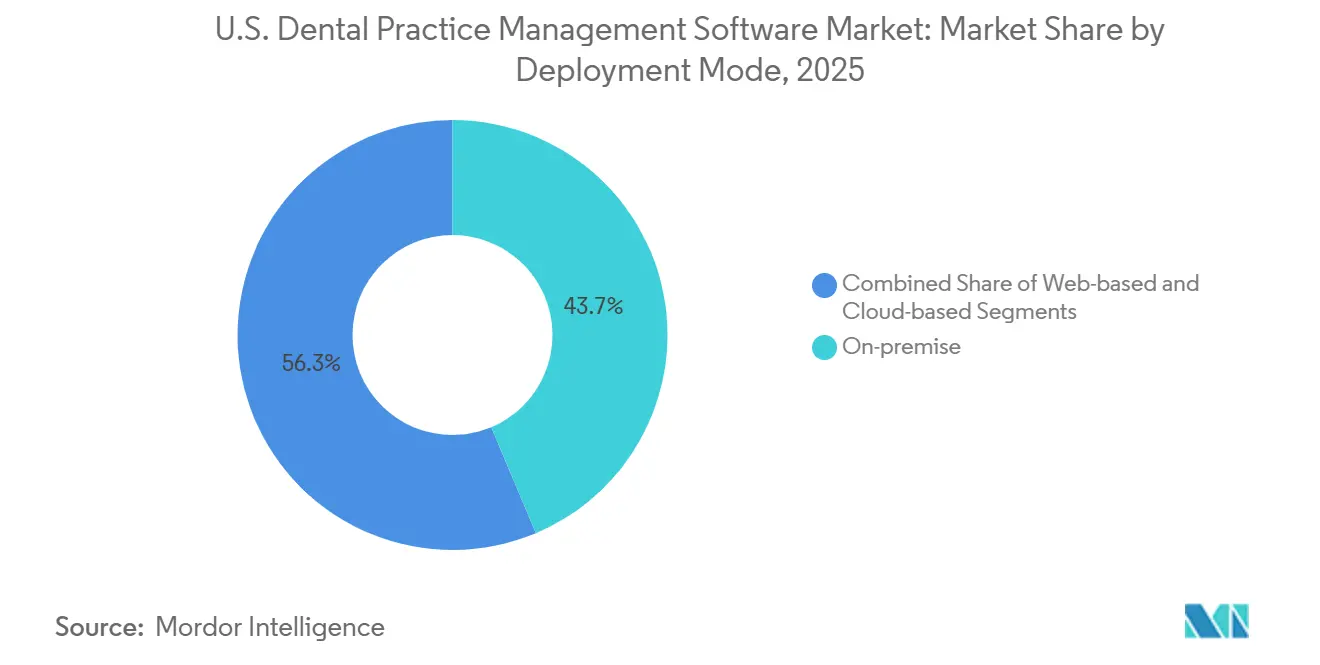

- 展開モード別では、オンプレミスシステムが2025年の収益の43.65%を占め、クラウドベースの展開は2031年までに11.95%のCAGRで拡大する見込みです。

- サブスクリプションモデル別では、サブスクリプションおよびSaaSの契約が2025年の収益の59.76%を占め、2031年までに10.25%のCAGRで成長する見込みです。

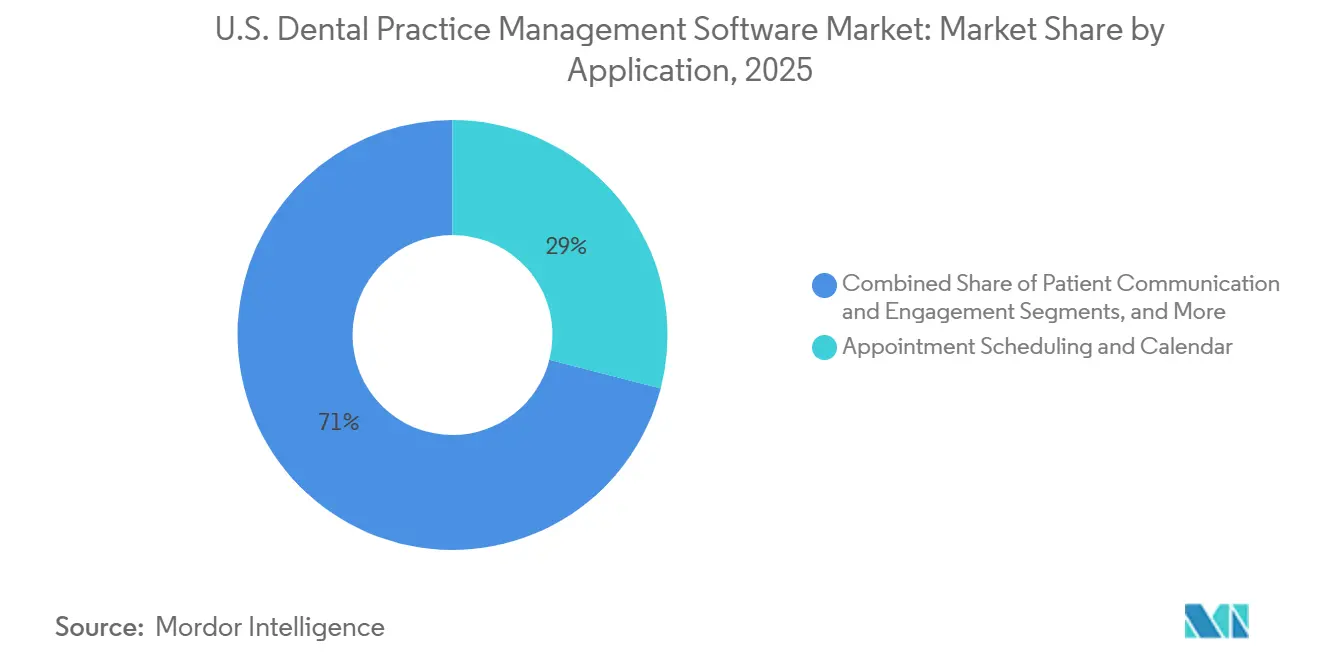

- アプリケーション別では、予約スケジューリングおよびカレンダーツールが2025年の収益の28.99%を占め、アナリティクスおよびビジネスインテリジェンスは2031年までに最速の12.75%のCAGRを記録する見込みです。

- エンドユーザー別では、歯科クリニックが2025年の収益の82.35%を占め、病院および専門歯科センターは2031年までに10.10%のCAGRで最速成長が見込まれます。

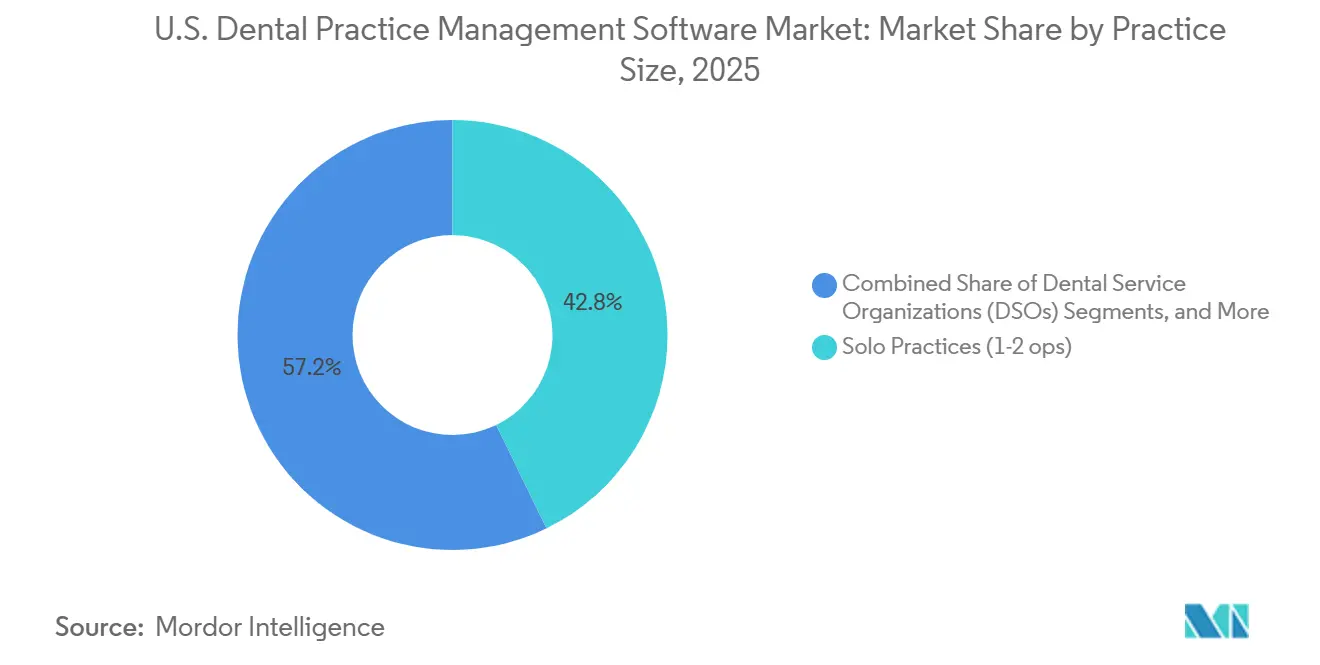

- 診療規模別では、ソロ診療が2025年の収益の42.76%を占め、DSOは2031年までに12.88%のCAGRで拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国歯科診療管理ソフトウェア市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サーバーベースからブラウザおよびクラウドプラットフォームへのクラウド移行 | +2.0% | 全国規模、サンベルトおよび太平洋岸DSOコリドーでの早期成長 | 短期(2年以内) |

| DSOの標準化とマルチロケーションの可視性要件 | +1.8% | 全国規模、サンベルトおよびミッドアトランティックの買収市場で最高の勢い | 短期(2年以内) |

| AI対応の認証、アナリティクス、およびワークフロー自動化 | +1.5% | 全国規模、エンタープライズDSOおよびマルチロケーショングループ診療に集中 | 中期(2〜4年) |

| 償還圧力下での収益サイクル最適化 | +1.3% | 全国規模、制約された支払者ミックスおよびサービス料金制シフトを抱える州で特に顕著 | 中期(2〜4年) |

| 医科歯科データ交換ニーズによる医科クロスビリング | +0.8% | 全国規模、専門歯科および病院ベースの歯科セグメントでの早期採用 | 長期(4年以上) |

| M&AにおけるDSOバリュエーションレバーとしてのテックスタック標準化 | +0.7% | 全国規模、再資本化を目指すPEバックDSOプラットフォームに集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

サーバーベースからブラウザおよびクラウドプラットフォームへのクラウド移

従来のサーバー設備からクラウドベースプラットフォームへのクラウド移行は、米国歯科診療管理ソフトウェア市場におけるソフトウェア購買を変革しています。最新のクラウドPMSインフラを使用する組織は、ITサポートチケットが40〜55%減少し、週次システムダウンタイムが1時間短縮され、重大なITインシデントが83%減少したと報告しています。レガシーサーバー設備は、システムの断絶、旧式ハードウェア、ITの不整合により、歯科組織の年間収益の8〜12%のコストをもたらす可能性があります。クラウドベンダーは、アップデートの簡素化、ワークフローの標準化、技術的依存の軽減によって支持を集めており、特に集中管理された運営を必要とするマルチサイトグループにとって有効です。

DSOの標準化とマルチロケーションプラットフォームの可視性

DSOの標準化は、米国歯科診療管理ソフトウェア市場において繰り返しの移行を促進しています。データによると、DSO傘下の歯科医師の29%が2026年に新しいソフトウェアへの投資を計画しているのに対し、DSO非傘下の歯科医師は16.3%にとどまっています。Planet DDSは2025年までに14,500の診療所をサポートし、Sage Dental、Coast Dental、Altius Dental、Choice Healthcareとのパートナーシップを通じて100拠点以上のDSOでのプレゼンスを拡大しました。[2]Planet DDS、「2026年歯科業界展望」、Planet DDS、planetdds.com 優先プラットフォームにより、DSOは業務を統合し、回収、稼働率、プロバイダーパフォーマンスの統合ビューを提供することで、エンタープライズベンダーにとって集中した成長経路を生み出しています。

AI対応の認証、アナリティクス、およびワークフロー自動化

AIは米国歯科診療管理ソフトウェア市場において不可欠な存在となり、日常の管理業務および臨床業務を強化しています。Henry Schein Oneは2025年に1億9,100万件の資格確認と2,200万件のAI支援デジタルフォームを処理したと報告しています。[3]Henry Schein One、「Henry Schein One、DSOおよび成長志向の診療所向けDentrix Ascendの次世代を発表」、Business Wire、businesswire.com 2026年のPearlとDentrix Ascendの統合により、FDA承認のレントゲン分析がワークフローに直接組み込まれ、導入障壁が解消されました。Planet DDSは、診療所の60%が保険確認と請求処理にAIを使用し、管理上のエラーが30%削減されたと指摘しています。サブスクリプションパッケージへのAIツールのバンドルは、採用率と経常収益を押し上げています。

償還圧力下での収益サイクル最適化

収益サイクルの最適化は、米国歯科診療管理ソフトウェア市場におけるシステムアップグレードの主要な促進要因です。2023年から2025年にかけて、歯科EHRシステムとの収益サイクル管理統合が40%増加し、請求精度と請求処理量が向上しました。RCMの最適化により、償却や回収不足によって失われた年間生産量の最大3%を回復できます。2026年に保険ネットワークの一部から脱退を計画している歯科医師が35%に上る中、資格確認、請求管理、患者ファイナンスを合理化する統合ソリューションへの需要が高まっています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データプライバシー、HIPAA、およびアクセス権コンプライアンスコスト | -1.5% | 全国規模、専任のITコンプライアンスリソースを持たないソロおよび小グループ診療で最も深刻 | 短期(2年以内) |

| レガシーデータ移行、再トレーニング、およびワークフローの混乱 | -1.2% | 全国規模、オンプレミスのインストールベースが高い中西部およびミッドアトランティック市場で最も顕著 | 短期(2年以内) |

| 医療記録システムとの断片的な相互運用性 | -0.8% | 全国規模、医科歯科併設および地域医療センター環境に集中 | 長期(4年以上) |

| 小規模診療のROI摩擦とサブスクリプション疲弊 | -0.6% | 全国規模、ソロ(1〜2ユニット)および小グループ(3〜9ユニット)の診療層で最も深刻 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

データプライバシー、HIPAA、およびアクセス権コンプライアンスコスト

データプライバシーおよびコンプライアンスコストは、米国歯科診療管理ソフトウェア市場における採用の重大な障壁であり続けており、特に専任のITまたはコンプライアンスチームを持たないソロおよび小グループ診療にとって顕著です。旧来のシステムは、機密性の高い患者データおよび請求データを安全に処理するために、暗号化、アクセス制御、監査ログ、ワークフロー調整への追加投資を必要とすることが多いです。大規模なDSOはこれらのコストを複数のサイトに分散できますが、独立した診療所はより小さな収益基盤の中でそれらを吸収しなければなりません。医療データ侵害1件の平均コストは1,093万USDであり、サイバーセキュリティは歯科組織にとって最優先事項であり続けています。コンプライアンス圧力は長期的な代替需要を促進しますが、予算に制約のある診療所の近期購入を遅らせます。

レガシーデータ移行、再トレーニング、およびワークフローの混乱

レガシーデータ移行は、米国歯科診療管理ソフトウェア市場における採用を遅らせています。システム変更は患者履歴、イメージングファイル、請求記録などに影響を与えます。これらの移行は受付、臨床、バックオフィスのワークフローに影響を与え、中断のない業務に依存する診療所に課題をもたらします。DSO傘下の歯科医師は独立した開業医よりも新しいソフトウェアへの投資に積極的であり、大規模なグループは一時的な混乱をより適切に管理できます。その結果、この市場の成長は主に組織化されたグループとベンダー主導の移行によって牽引されており、独立した診療所の代替によるものではありません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モード別:クラウドの加速が定着したサーバーインストールを置き換える

2025年、オンプレミスシステムは米国歯科診療管理ソフトウェア市場の43.65%を占め、サーバーアーキテクチャへの将来的な需要よりも定着した存在感を反映しています。クラウド展開は2031年までに11.95%のCAGRで成長し、市場全体を上回る見込みです。診療所とDSOは、サーバーメンテナンスの削減、リモートアクセスの簡素化、統合されたワークフローのためにクラウドモデルを好みます。クラウドPMS環境を採用した組織はITインシデントが少なく、移行の運用上のメリットを裏付けています。

オンプレミスシステムは徐々に減少しますが、エンタープライズのロールアウトはオンボーディングの合理化と一貫したワークフローのためにクラウドソリューションをますます好むようになっています。2025年には、Sage Dental(140拠点)やCoast Dental(88拠点)などの大規模な追加がクラウド転換の規模を浮き彫りにしました。ウェブベースシステムは、購入者が完全なクラウドプラットフォームにコミットするか旧来の設定を維持するかを選択する中で、縮小する中間領域を占めています。予測期間中、代替サイクルとアップタイムのニーズがクラウドファーストプラットフォームへの需要を促進するでしょう。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

サブスクリプションモデル別:SaaSの定着が診療所あたりの収益成長を強化

サブスクリプションおよびSaaSモデルは、米国歯科診療管理ソフトウェア市場の2025年収益の59.76%を占め、2031年までに10.25%のCAGRが見込まれています。ベンダーは現在、Henry Schein Oneの2026年のDentrix Ascendパッケージ発売に見られるように、アップデート、アナリティクス、AIツールを定期プランにバンドルしています。サブスクリプションプランは診療所の初期コストを削減し、時間をかけて追加機能を重ねることでベンダーのライフタイムコントラクト価値を高めます。SaaSモデルはアップデートと新機能の安定した提供も可能にし、主要な収益モデルとなっています。

アプリケーション別:スケジューリングがプラットフォームを支え、アナリティクスがアップマーケット収益を牽引

予約スケジューリングツールは2025年に28.99%の収益シェアを保持し、チェアタイム管理や受付効率などの日常業務における役割を強調しています。2031年までに12.75%のCAGRで成長が見込まれるアナリティクスおよびビジネスインテリジェンスは、生産性と財務パフォーマンスのリアルタイムインサイトを求めるDSOにとって重要性を増しています。キャンセルおよびノーショー率の改善は、よりスマートなスケジューリングと患者コミュニケーションワークフローへの需要をさらに浮き彫りにしています。治療計画とのイメージングおよび診断の統合も支持を集めており、より多くの歯科医師が保険ネットワークから脱退するにつれて請求ツールの重要性も高まっています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:歯科クリニックが支配するが、専門需要が将来を再形成

歯科クリニックは、米国歯科診療管理ソフトウェア市場の2025年エンドユーザー収益の82.35%を占め、外来ケアにおける役割によって牽引されています。病院および専門センターは2031年までに10.10%のCAGRで成長する見込みであり、複雑なケア環境への需要の高まりを反映しています。クリニック内の支出はDSO管理組織へとシフトしており、DSO傘下の歯科医師の29%が2026年にソフトウェア投資を計画しているのに対し、DSO非傘下の歯科医師は16.3%にとどまっています。

診療規模別:ソロ診療が数量でリードし、DSOが技術の勢いを牽引

ソロ診療は2025年に42.76%の収益シェアを保持し、数量において米国歯科診療管理ソフトウェア市場をリードしています。DSOは2031年までに12.88%のCAGRが見込まれ、その規模と集中管理の必要性から技術採用を牽引しています。ADAのデータによると、歯科医師の41.5%が2026年の最大の課題として間接費を挙げており、DSO非傘下の歯科医師は新しいソフトウェアへの投資に消極的です。アナリティクスや請求自動化などの高度な機能は、大規模グループやDSOの間でより速く普及しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

米国歯科診療管理ソフトウェア市場は、DSOの拡大、診療所の成長、マルチロケーション管理ニーズに牽引され、サンベルトで強い成長を遂げています。テキサス州、フロリダ州、ジョージア州、アリゾナ州などの州は、広範な拠点にわたる共有スケジューリング、集中請求処理、一貫したレポートを必要とする大規模歯科グループを引き付けています。Planet DDSの2026年1月のアップデートは、Sage Dental、Coast Dental、Altius Dentalなどの追加を強調しており、クラウド展開が集中管理された運営をサポートする高成長コリドーでのプレゼンスを強化しています。

北東部およびミッドアトランティックは、密集した診療ネットワークと複雑な支払者環境により、米国歯科診療管理ソフトウェア市場の主要な収益センターであり続けています。これらの地域は堅牢な請求、レポート、管理調整を必要としています。歴史的にサーバーベースシステムに依存してきたこれらの地域の多くの長年の診療所は、旧来の展開が老朽化するにつれて重要な代替市場を形成しています。Henry Schein Oneの75,000拠点以上のインストールベースと年間約1億件の請求処理は、レガシープラットフォームの継続的な影響力を反映しています。

クラウドネイティブの採用は、ブラウザベースのワークフロー、統合イメージング、デジタル接続された臨床業務を好む診療グループに支えられ、マウンテンウェストおよび太平洋岸で進展しています。Henry Schein Oneの2026年2月のAlign TechnologyのiTeroスキャナーとDentrix、Dentrix Ascend、Dentallyの統合は、デジタルチェアサイドプロセスを優先する地域でのイメージングから記録へのワークフロー強化への注力を示しています。小規模および農村市場は、人員配置の課題、償還圧力、コスト管理の優先事項により採用が遅れています。

競合環境

米国歯科診療管理ソフトウェア市場は二重の性質を示しています。エンタープライズレベルでは適度に集中していますが、独立した診療所の間では断片化しています。多数の小規模ベンダーが、更新サイクルが遅い予算意識の高い顧客を争っています。Henry Schein OneはDentrixおよびDentrix Ascendでリードし、75,000拠点以上にサービスを提供し、年間約1億件の請求を処理しています。同社はまた、米国の上位50歯科サービス組織(DSO)の90%をサポートし、大規模グループ調達における支配力を強化しています。クラウドネイティブの主要競合であるPlanet DDSは、2025年までに14,500の診療所をサポートすることを目指し、クラウドプロバイダーの中で100拠点以上のDSO顧客数が最多です。市場は2つのエンタープライズプレイヤーが主導し、小規模ベンダーは予算に制約のある独立した診療所に対応しています。

競争は現在、請求とスケジューリングだけでなく、エコシステムの幅広さ、AI機能、ワークフローの深さに焦点を当てています。2026年3月、Henry Schein OneはVoice Notes、Image Verify、Eligibility Proなどの機能を備えた段階的なDentrix Ascendパッケージを導入し、AIをコアサブスクリプションに組み込みました。

Planet DDSはクラウドのスケーラビリティと戦略的パートナーシップを通じてポジションを強化し、プラットフォームを財務ワークフローおよび専門設定に拡張しています。Synchronyとのマルチイヤーアグリーメントにより、CareCreditがDenticonおよびCloud 9 Orthoの14,500の診療所全体で優先患者ファイナンスソリューションとなり、プラットフォームをチェックアウト、治療受諾、支払いワークフローに結びつけています。2026年1月、Planet DDSはThe Smilist、Dental Care Alliance、Sage Dental、Coast Dental、Altius Dental、Choice Healthcareなどの顧客を追加し、矯正歯科およびマルチサイト歯科でのプレゼンスを拡大しました。市場はAI、統合の深さ、ファイナンスリンク、マルチロケーションの可視性へとシフトしており、小規模ベンダーは支出の遅い独立した診療所に依存し続けています。

米国歯科診療管理ソフトウェア業界リーダー

Carestream Dental LLC

Henry Schein One, LLC

Patterson Companies, Inc.

Planet DDS, Inc.

iDentalSoft, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:PearlがFDA認可の診断AIをDentrix Ascendと統合し、臨床インターフェース内でのリアルタイムレントゲン病理検出を可能にし、ワークフローを合理化するとともに、米国クラウド歯科診療市場でのAIアクセスを拡大しました。

- 2026年3月:Henry Schein OneがAI駆動の3つのDentrix Ascendパッケージ(Essentials、Pro、Accelerate)を発売し、多様な診療規模をターゲットとし、年間約1億件の請求を処理する米国の48,000以上の診療所を集合的にサポートしています。

- 2026年2月:SynchronyとPlanet DDSがパートナーシップを拡大し、CareCreditを14,500の米国診療所のスケジューリングおよびチェックアウトワークフローへの優先患者ファイナンスソリューションとして組み込みました。

- 2026年2月:Henry Schein OneがAlign TechnologyのiTero口腔内スキャナーをDentrix、Dentrix Ascend、Dentallyと統合し、スキャンの患者記録への自動インポートを実現し、北米顧客の手動アップロードを不要にしました。

- 2026年1月:Planet DDSが2025年にSage Dental、The Smilist、Coast Dental、Altius Dental、Choice Healthcareなどの主要DSOを追加してポートフォリオを拡大し、100拠点以上のDSOクラウド採用におけるリーダーシップを強固にしました。

米国歯科診療管理ソフトウェア市場レポートの範囲

レポートの範囲として、歯科診療管理ソフトウェア(DPMS)は、歯科診療所のビジネス、管理、臨床業務を管理する包括的なデジタルプラットフォームです。患者スケジューリング、請求、保険請求、臨床チャートなどの日常業務を1つの合理化されたシステムに集約します。

米国歯科診療管理ソフトウェア市場は、展開モード、サブスクリプションモデル、アプリケーション、エンドユーザー、および診療規模別にセグメント化されています。展開モード別では、市場はウェブベース、クラウドベース、オンプレミスソリューションを含みます。サブスクリプションモデル別では、市場は永続ライセンスとサブスクリプション/SaaSにセグメント化されています。アプリケーション別では、市場は患者コミュニケーション&エンゲージメント、予約スケジューリング&カレンダー、請求&インボイス発行、保険&請求管理、治療計画&チャート作成、イメージング&診断統合、アナリティクス&ビジネスインテリジェンスに分類されています。エンドユーザー別では、市場は歯科クリニック、病院&専門歯科センター、学術&研究機関、その他にセグメント化されています。診療規模別では、市場はソロ診療(1〜2ユニット)、小グループ診療(3〜9ユニット)、大グループ診療(10ユニット以上)、歯科サービス組織(DSO)にセグメント化されています。レポートは上記セグメントの金額(USD)による市場規模と予測を提供しています。

| ウェブベース |

| クラウドベース |

| オンプレミス |

| 永続ライセンス |

| サブスクリプション/SaaS |

| 患者コミュニケーション&エンゲージメント |

| 予約スケジューリング&カレンダー |

| 請求&インボイス発行 |

| 保険&請求管理 |

| 治療計画&チャート作成 |

| イメージング&診断統合 |

| アナリティクス&ビジネスインテリジェンス |

| 歯科クリニック |

| 病院&専門歯科センター |

| 学術&研究機関 |

| その他 |

| ソロ診療(1〜2ユニット) |

| 小グループ診療(3〜9ユニット) |

| 大グループ診療(10ユニット以上) |

| 歯科サービス組織(DSO) |

| 展開モード別 | ウェブベース |

| クラウドベース | |

| オンプレミス | |

| サブスクリプションモデル別 | 永続ライセンス |

| サブスクリプション/SaaS | |

| アプリケーション別 | 患者コミュニケーション&エンゲージメント |

| 予約スケジューリング&カレンダー | |

| 請求&インボイス発行 | |

| 保険&請求管理 | |

| 治療計画&チャート作成 | |

| イメージング&診断統合 | |

| アナリティクス&ビジネスインテリジェンス | |

| エンドユーザー別 | 歯科クリニック |

| 病院&専門歯科センター | |

| 学術&研究機関 | |

| その他 | |

| 診療規模別 | ソロ診療(1〜2ユニット) |

| 小グループ診療(3〜9ユニット) | |

| 大グループ診療(10ユニット以上) | |

| 歯科サービス組織(DSO) |

レポートで回答される主要な質問

2031年までの米国歯科診療管理ソフトウェア市場の予測値は?

米国歯科診療管理ソフトウェア市場は、2026年の10億9,000万USDから2031年までに16億9,000万USDに達すると予測されており、9.25%のCAGRで成長します。

米国歯科診療管理ソフトウェアで最も急成長している展開モデルはどれですか?

クラウドベースの展開は最も急成長しているモデルであり、2031年までに11.95%のCAGRを示す一方、オンプレミスシステムは2025年に最大の43.65%の収益シェアを保持しています。

米国全体の歯科ソフトウェア採用においてDSOが重要な理由は何ですか?

DSOは2031年までに12.88%のCAGRで最も急成長している診療規模セグメントであり、DSO傘下の歯科医師の29%が2026年にソフトウェア投資を計画しているのに対し、DSO非傘下の歯科医師は16.3%にとどまっています。

歯科診療管理システムで最も急速に拡大しているアプリケーション領域はどれですか?

アナリティクスおよびビジネスインテリジェンスは2031年までに12.75%のCAGRで最も急成長しているアプリケーションであり、予約スケジューリングおよびカレンダーツールは28.99%のシェアで2025年の収益をリードしました。

小規模歯科診療所がソフトウェアを切り替える際の最大の障壁は何ですか?

小規模診療所はコンプライアンスコスト、移行の混乱、再トレーニングの必要性、厳しいROI閾値の複合的な負担に直面することが多く、大規模DSOと比較して代替の意思決定が遅れます。

2026年に主要ベンダーはどのように差別化を図っていますか?

主要ベンダーはAI、クラウドスケール、イメージング統合、請求自動化、患者ファイナンスパートナーシップを活用して、マルチロケーション歯科グループ全体でワークフロー管理を深化させ、リテンションを向上させています。

最終更新日: