臨床試験管理システム市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.65 十億米ドル |

| 市場規模 (2031) | 5.02 十億米ドル |

| 成長率 (2026 - 2031) | 13.62% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる臨床試験管理システム市場分析

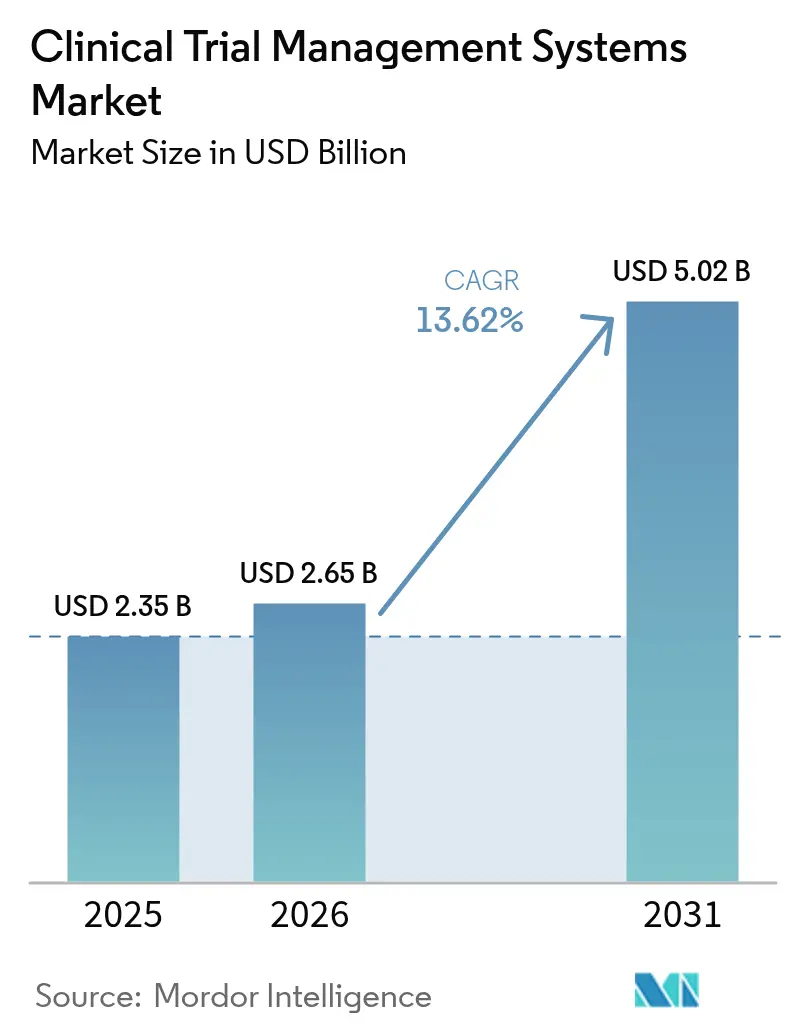

臨床試験管理システム市場規模は、2025年の23億5,000万米ドル、2026年の26億5,000万米ドルから2031年には50億2,000万米ドルへと拡大し、2026年から2031年にかけて13.62%のCAGRを記録する見込みです。

クラウドネイティブプラットフォームの急速な普及、分散型試験モデルの拡大、およびICH-GCP E6(R3)によるリアルタイム監視義務化の新規制が、投資判断を加速させています。スポンサーは、個別の試験ツール、患者追跡、文書管理、モニタリングダッシュボードを統合された臨床試験管理システムスイートに集約し、サイクルタイムの短縮とデータの整合性向上を図っています。ベンダーは、登録リスクを予測し、プロトコル逸脱アラートを自動化し、是正措置を推奨する人工知能モジュールを組み込み、スポンサーがマイルストーンベースの資金調達を保護できるよう支援しています。一方、地政学的なデータ主権要件がグローバルなホスティング戦略を分断し、多国籍企業は現地プライバシー法に準拠した地域固有の臨床試験管理システムテナントへの移行を余儀なくされています。クラウド新規参入企業が従量課金制と迅速な機能提供サイクルでオンプレミスの既存企業に挑戦する中、競争の激しさは中程度にとどまっています。

主要レポートのポイント

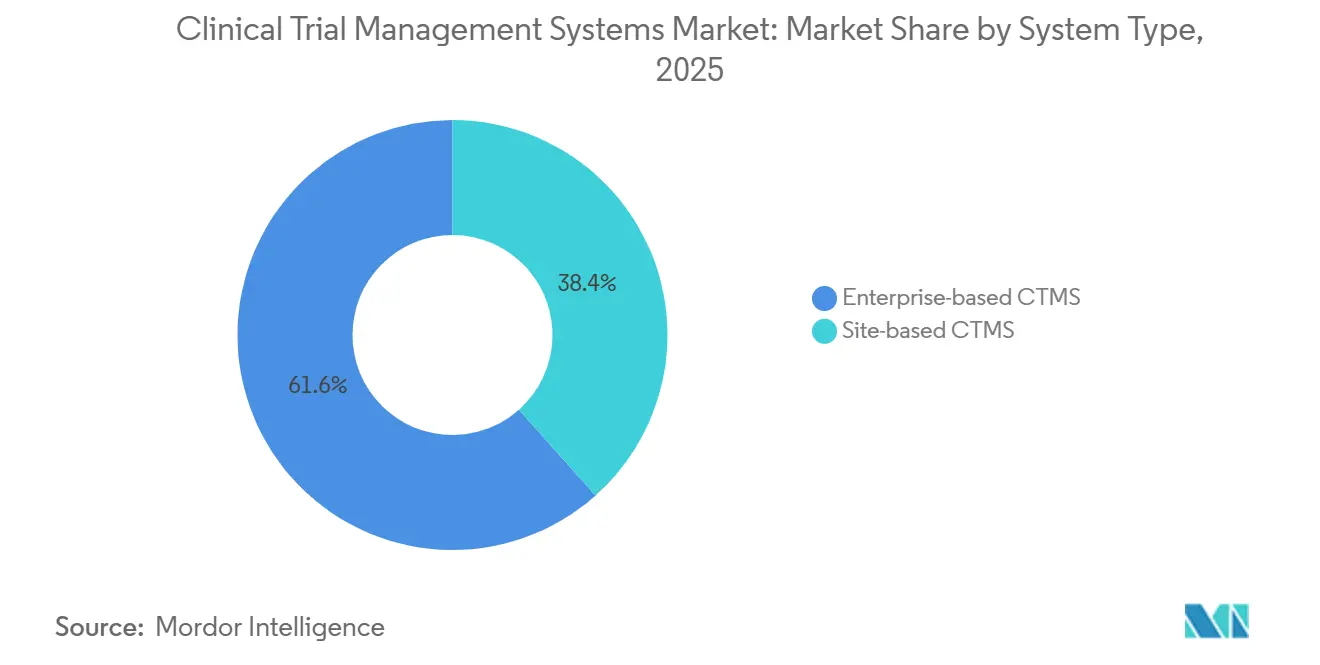

- システムタイプ別では、エンタープライズプラットフォームが2025年の収益の61.58%を占めてリードし、サイト型ソリューションは2031年にかけて15.89%のCAGRで拡大する見込みです。

- 提供モード別では、ウェブホスト型の展開が2025年の売上の54.66%を占め、クラウドSaaSは2031年にかけて17.48%のCAGRで拡大しています。

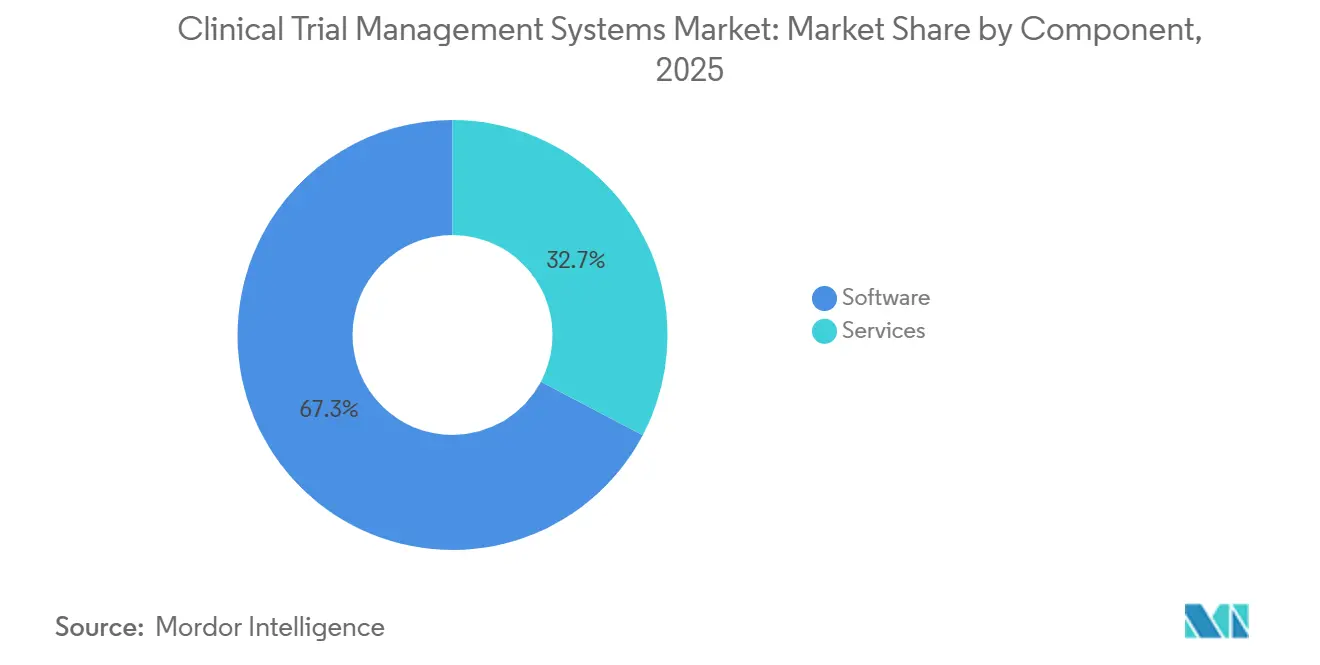

- コンポーネント別では、ソフトウェアライセンスが2025年の収益の67.27%を占め、プロフェッショナルサービスは予測期間中に16.32%のCAGRで最も急成長するセグメントとなっています。

- エンドユーザー別では、製薬・バイオテクノロジースポンサーが2025年の支出の39.52%を占め、受託研究機関は2031年にかけて17.43%のCAGRで成長軌道にあります。

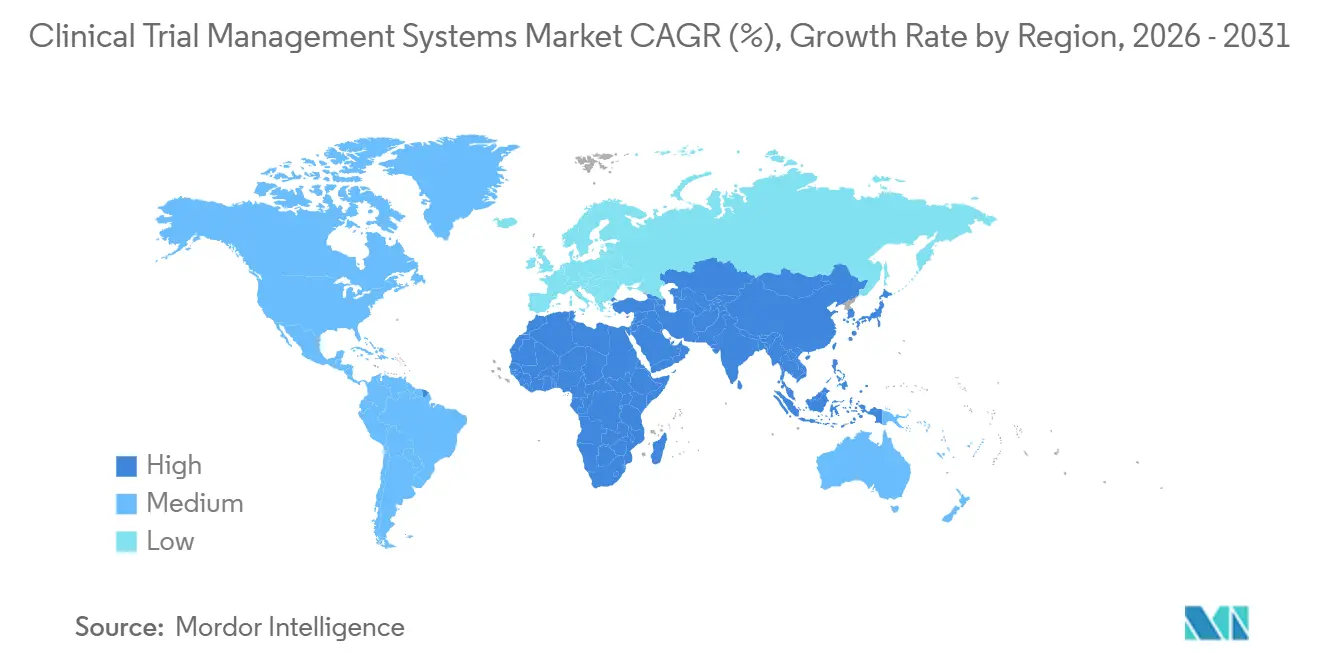

- 地域別では、北米が2025年のグローバルシェアの49.68%を占めましたが、アジア太平洋地域は2031年にかけて15.24%のCAGRで最も高い地域成長率を示す見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

臨床試験管理システム市場のドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 分散型試験向けクラウドベース臨床試験管理システム採用の急増 | 3.2% | グローバル、北米および西欧での早期牽引力 | 中期(2~4年) |

| グローバル臨床試験の件数増加と複雑化 | 2.8% | グローバル、特にアジア太平洋地域および北米 | 長期(4年以上) |

| リアルタイム監視に関する規制義務(ICH-GCP E6-R3) | 2.5% | グローバル、ICH加盟地域(米国、EU、日本)主導 | 短期(2年以内) |

| 中規模バイオファーマにおける受託研究機関アウトソーシングの急増 | 2.1% | 北米および欧州、アジア太平洋地域へ拡大 | 中期(2~4年) |

| AI対応予測分析による登録速度の向上 | 1.9% | 北米および欧州、アジア太平洋地域でのパイロット展開 | 中期(2~4年) |

| 米中テクノロジー貿易障壁による地域別臨床試験管理システムホスティングへの移行 | 1.1% | 中国、アジア太平洋地域および一部の中東・アフリカ市場への波及効果 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

分散型試験向けクラウドベース臨床試験管理システム採用の急増

分散型デザインはテレヘルス訪問、在宅看護、ウェアラブルセンサーに依存しており、オンプレミスシステムでは取り込みをスケールできない継続的なデータストリームを生み出しています。Veevaなどのベンダーは、スポンサーがリモート看護と電子同意ワークフローを調整する中、2025年度のVault CTMSバイオテクサブスクリプションで前年比28%の成長を報告しています。2024年に最終化されたFDAガイダンスは、オフサイト活動に対して監査可能な電子ワークフローを要求しており、この基準は21 CFR Part 11に対して検証されたバージョン管理モジュールを提供するマルチテナントSaaSによって最もよく満たされます。[1]ロバート・M・カリフ、「分散型臨床試験ガイダンス」、米国食品医薬品局、fda.gov 適格患者が地理的に分散している腫瘍学および希少疾患試験では、スクリーニング失敗率を抑制し登録タイムラインを短縮するためにクラウド臨床試験管理システムがデフォルトとなっています。これらの機能が、臨床試験管理システム市場全体でクラウドインフラへの選好が拡大する基盤となっています。

グローバル臨床試験の件数増加と複雑化

ClinicalTrials.govへの介入的登録件数は2025年12月時点で48万件を超え、2024年12月比で9%増加しました。[2]レベッカ・J・ウィリアムズ、「ClinicalTrials.govのトレンド、チャート、マップ:2025年12月スナップショット」、米国国立医学図書館、clinicaltrials.gov バスケット試験およびアンブレラプロトコルは、複数の疾患コホートを単一のマスタープロトコルに組み込み、タスク通知、プロトコル修正、国別倫理ワークフローの指数関数的な増加をもたらしています。2024年以降に完全施行された欧州の臨床試験情報システムは、構造化XMLアップロードを義務付けており、このプロセスは検証エラーを回避するために最新の臨床試験管理システムテンプレートによって自動化されています。[3]エマー・クック、「臨床試験情報システムユーザーガイド」、欧州医薬品庁、ema.europa.eu スポンサーがフェーズ3試験で15カ国以上を管理する中、多言語インフォームドコンセントライブラリと地域固有の輸入許可トラッカーを組み込んだモジュール型臨床試験管理システムインターフェースが不可欠となり、臨床試験管理システム市場全体での需要を強化しています。

リアルタイム監視に関する規制義務(ICH-GCP E6-R3)

ICHは2024年8月にE6(R3)医薬品の臨床試験の実施に関する基準ガイドラインを発行し、定期的な現地視察から継続的な集中モニタリングへと方針を転換しました。スポンサーは試験開始時に品質上重要な要素を定義し、リアルタイムで監視する必要があります。臨床試験管理システムスイートは、ダッシュボード内でプロトコル逸脱にフラグを立て、重篤な有害事象を安全性デスクに自動エスカレーションすることでこの要件に応え、資本調達を停滞させる可能性のある規制上の保留を防止します。FDA、EMA、ISO 14155の収束する基準が臨床試験管理システムをコンプライアンスの要として位置づけ、臨床試験管理システム市場内でのその役割を確固たるものにしています。

中規模バイオファーマにおける受託研究機関アウトソーシングの急増

IQVIAの2025年レポートは、バイオテクノロジークライアントからの受託研究機関収益が前年比19%増加し、大手製薬会社からの成長を上回っていることを示しています。受託研究機関は検証済みのエンタープライズ臨床試験管理システムインスタンスを展開し、マルチテナントワークスペースを通じてスポンサープロトコルをオンボードし、ライセンスおよび検証コストを数十のクライアントに分散させています。Labcorpは2025年中に1,200の新規スポンサーテナントを追加しており、変動費アウトソーシングが資金制約のあるバイオテクノロジーパイプラインに響いていることを証明しています。この勢いにより、受託研究機関は臨床試験管理システム市場内で最も急速に拡大するステークホルダーの一つとなっています。

臨床試験管理システム市場の抑制要因影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 中小企業スポンサーにとっての高い導入・検証コスト | -1.8% | グローバル、北米および欧州で最も深刻 | 短期(2年以内) |

| データプライバシーおよび国境を越えたデータ移転制限の継続 | -1.5% | EU(GDPR)、中国(PIPL)、ブラジル(LGPD)、グローバルへの波及 | 長期(4年以上) |

| 新興地域における臨床試験管理システムに精通した臨床オペレーション人材の不足 | -1.2% | アジア太平洋地域(日本を除く)、中東・アフリカ、ラテンアメリカ | 中期(2~4年) |

| 相互運用性を遅らせるレガシーITスタックの断片化 | -1.0% | グローバル、特に数十年前の電子データ収集システムを持つ大手製薬会社 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

中小企業スポンサーにとっての高い導入・検証コスト

フルスコープの臨床試験管理システム展開は、主にインフラ、ソフトウェアライセンス、21 CFR Part 11およびEMAアネックス11に関連するコンピュータシステム検証のために、中小企業に対して50万~200万米ドルの初期費用を要します。検証は通常6~12カ月かかり、その間スポンサーは重複した紙のワークフローを実行しなければならず、最初の患者登録日が遅延します。SaaSサブスクリプションは設備投資を先送りしますが、ユーザー数の増加に伴い運用費用が増大し、単一試験のバイオテクノロジー企業や研究者主導試験の負担可能性を制限します。このコスト上の障壁が、臨床試験管理システム市場における近期の普及を抑制しています。

データプライバシーおよび国境を越えた制限の継続

GDPRは、標準化された条項なしに非適切な管轄区域への個人データ移転を禁止しており、EU被験者向けに独立した臨床試験管理システムインスタンスを作成する必要があります。中国のPIPLは、いかなる対外移転の前にもオンショアストレージとセキュリティ評価を義務付けています。ブラジルのLGPDはこれらの要件を踏襲しており、インドの個人データ保護法は詳細な規則が公表され次第、同様の義務を課す予定です。独立した臨床試験管理システムテナントの維持はインフラの複雑性を増大させ、臨床試験管理システム市場全体での統合分析を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

臨床試験管理システム市場セグメント分析

システムタイプ別:

エンタープライズプラットフォームが支出を牽引し、サイト型が勢いを増すエンタープライズプラットフォームは2025年の収益の61.58%を占め、統合ポートフォリオへの大手製薬会社の依存を裏付けています。これらの展開は、200件以上の同時試験を管理するために財務モジュールと品質システムを統合しています。一方、サイト型製品は分散型デザインが治験実施施設により大きな自律性を与えるにつれ、2031年にかけて15.89%のCAGRで成長する見込みです。腫瘍学ネットワークでは、地域の点滴クリニックが電子医療記録ワークフローと連携する軽量な臨床試験管理システムを好み、以前の調達サイクルを支配していたトップクラスの学術センターを超えてベンダーのリーチを拡大しています。規制ガイダンスがスポンサーの読み取り専用アクセスを許可するようになり、監査障壁を低下させたことで、サイト型ツールの臨床試験管理システム市場規模は大幅に拡大する見込みです。時間の経過とともに、相互運用性標準が両展開モデルを重複入力を最小化する単一のデータファブリックに織り込む可能性があります。

エンタープライズプラットフォームは、多大陸にわたるフットプリントを持ち均一なデータ可視性を必要とするフェーズ3登録試験において、予算の優先順位を維持し続けるでしょう。しかし、ファーストインヒューマン試験をパイロットする予算制約のあるバイオテクノロジー企業は、数週間以内に稼働し、エンタープライズの変更管理プロセスを回避するモジュール型のサイト中心アプリケーションへの支出をますます集中させています。そのため、デュアルプラットフォームの共存が予測期間を通じて臨床試験管理システム市場を特徴づけ、購買決定は試験の複雑さ、サイトの分散、スポンサーの人員規模に依存することになります。

提供モード別:

ウェブホスト型がリードを維持するが、クラウドSaaSが加速ウェブホスト型の展開は2025年の売上の54.66%を占め、初期のブラウザベース移行の名残となっています。しかし、クラウドSaaSはマルチテナントアーキテクチャがユーザー側のパッチ適用なしに四半期ごとの機能更新を展開するにつれ、2031年にかけて17.48%のCAGRで急増する見込みです。SaaSモデルに帰属する臨床試験管理システム市場規模は、専任のITスタッフを持たない中規模スポンサーの間で最も急速に拡大しています。2024年に発行された規制ガイダンスは、暗号化、監査ログ、年次SOC 2監査が整備されていれば、論理的に分離されたマルチテナントクラウドがPart 11検証を満たすことができると明確化し、長年の採用障壁を解消しました。

この勢いにもかかわらず、一部のスポンサーはクラウドリージョンの選択を制限する主権データ法に準拠するためにウェブホスト型テナントを維持しています。これらのハイブリッドパターンは、特に国内規制当局が外国のクラウドプロバイダーを精査する場所で継続するでしょう。それでも、総所有コストの計算は圧倒的にSaaSに有利であり、臨床試験管理システム市場全体での提供モード別収益構成の最終的な逆転を示唆しています。

コンポーネント別:

ソフトウェアが支配、サービスが成長で上回るライセンスは2025年の収益の67.27%を占めました。しかし、サービス(検証、統合、トレーニング)はリスクベースモニタリングとAI登録モジュールに関するスキルギャップを反映し、16.32%のCAGRで拡大しています。検証プロバイダーは、トレーサビリティマトリックスの作成と運用適格性スクリプトの実行において高マージンのワークストリームを生み出しています。スポンサーはまた、特に統計的リテラシーを必要とする予測ダッシュボードを展開する際に、グローバルサイトスタッフをトレーニングするための変更管理パートナーと契約しています。その結果、サービスに関連する臨床試験管理システム市場規模はプラットフォームの高度化と歩調を合わせて拡大しています。

ソフトウェアベンダーはサブスクリプション層内にコンサルティング時間をバンドルするようになり、従来の収益ラインが曖昧になっています。しかし、大手製薬会社がレガシーオンプレミス環境からの複数年にわたる移行に着手する際には、純粋なサービス企業が依然として重要な役割を果たします。臨床試験管理システムの記録を電子データ収集、電子試験マスターファイル、医薬品安全性監視システムに結びつける統合ブループリントが、臨床試験管理システム市場内の次の効率化の波を支えています。

エンドユーザー別:

製薬会社がリード、受託研究機関が急増製薬・バイオテクノロジースポンサーは2025年の支出の39.52%を占め、規制上の説明責任と直接的なシステム管理への選好を反映しています。しかし、ベンチャー支援のバイオテクノロジー企業が資金消費率を抑制するために運用上の重作業をアウトソーシングするにつれ、受託研究機関は2031年にかけて17.43%のCAGRで成長する見込みです。受託研究機関が計上する臨床試験管理システム市場規模は、時間の経過とともに多くの単一スポンサーセグメントを上回るでしょう。

医療機器メーカーと学術機関が残りを供給しており、デジタル治療開発者は市販後エビデンス義務を満たすために臨床試験管理システムを採用しています。政府助成金で資金調達されたプラットフォーム試験は、適応的無作為化機能の最初の採用者であることが多く、より広範なツールチェーンの収束を予兆しています。全体として、2026年の新規臨床試験管理システム試験セットアップの約60%は、内部の統計プログラミングチームを持たない組織から発生しており、臨床試験管理システム市場全体でアウトソーシング型の運用モデルを強化しています。

地域分析

北米臨床試験管理システム市場

北米は2025年収益の49.68%を占め、ボストン、サンフランシスコ・ベイエリア、リサーチ・トライアングル・パークの密集したバイオテクノロジークラスターを基盤としています。FDAの2024年分散型試験ガイダンスにより、リモート対応CTMSへの需要が加速し、米国国立衛生研究所の15億ビリオン米ドル規模の臨床試験変革イニシアチブが学術センターにおける技術近代化に資金を提供し、臨床試験管理システム市場をさらに押上げています。カナダは15%以上の還付可能な研究開発税額控除を提供し、国境を越えた試験実施を促進している一方、メキシコの2024年倫理改革により施設承認が短縮されましたが、農村部のブロードバンド格差が施設導入を遅らせています。

欧州広域市場

欧州では、ドイツ、フランス、英国が合わせてEUのフェーズ3活動の半数を担っています。EMAが2024年以降すべての申請をCTISを通じて行うよう義務付けたことで、CTMSの自動入力機能への需要が高まりました。イタリアやスペインを含む中欧・南欧諸国は、複数施設の承認手続きを合理化することでシェアを拡大し、臨床試験管理システム市場における広域的な普及を促進しています。

アジア太平洋臨床試験管理システム市場

アジア太平洋地域は、2031年までの地域別CAGRが15.24%と最も高い成長率を示すと予測されています。中国の薬事法改正と、革新的医薬品申請の50%を国内で充足するという戦略目標が主要な触媒となっています。日本は2024年に英語による相談サービスを拡充し、国際的な共同研究を促進した一方、インドのデジタル試験認ポータルがCOVID後の施設稼働を再加速させました。韓国の細胞療法クラスターおよびオーストラリアの43.5%還付可能税額控除が初期フェーズの同地域への移行を支え、アジア太平洋地域を臨床試験管理システム市場の長期的な量的成長エンジンとして位置付けています。

競合環境

主要ベンダーにはVeeva Systems、Oracle、IQVIA、Medidata(Dassault Systèmes)、Parexelが含まれ、市場は中程度の集中度を示しています。クラウドネイティブ製品ロードマップ、シームレスな電子臨床統合、治療領域の垂直化が差別化を形成しています。Veevaはそのクライアント関係管理ベースにVault臨床試験管理システムをクロスセルし、OracleはClinical OneのAI特許(US11234567B2)を活用して逸脱検出を自動化しています。IQVIAは受託研究機関のスケールを活用して、ターンキーアウトソーシングパッケージに独自の臨床試験管理システムを組み込んでいます。

サイトレベルのSaaS、AI登録オーケストレーション、レガシー電子データ収集スキーマを橋渡しするミドルウェアにホワイトスペースの機会が存在します。Castor EDCやOpenClinicaなどのオープンソース参入企業は、コスト感度を必要とする研究者主導試験に訴求しています。ISO 27001、SOC 2、HITRUSTなどのコンプライアンス認証は、特に臨床試験管理システム市場内の複数地域展開において規制当局の監査が強化される中、プレミアム価格を命じています。

合併・買収と戦略的提携が継続しています。Medidataは2025年8月にSimpleTrialsを認定パートナーとして認証し、中堅市場へのリーチを拡大しました。Veevaは2026年1月にeSourceを立ち上げ、ケアポイントでのオンサイトデータ取得を実現しました。2026年2月のTrialtとMedrioの提携に代表される受託研究機関と電子臨床技術専門家との間のパートナーシップは、試験開始サイクルの短縮と総所有コストの削減を目指したプラットフォーム収束トレンドの高まりを示しています。

臨床試験管理システム業界リーダー

Oracle Corp.

Dassault Systmes (Medidata)

Veeva Systems

IQVIA Technologies

Parexel International

- *免責事項:主要選手の並び順不同

本レポートで取り上げた臨床試験管理システム市場の企業

- Aris Global

- Bio-Optronics (Advarra)

- Calyx

- Castor EDC

- Clario

- Dassault Systèmes

- DATATRAK International

- eClinical Solutions

- Forte Research Systems

- IBM

- IQVIA Technologies

- LabCorp

- MasterControl

- MedNet Solutions

- OpenClinica

- Oracle

- Parexel International

- RealTime Software Solutions

- Signant Health

- Veeva Systems

臨床試験管理システム市場における最近の業界動向

- 2026年2月:Trialtは、Medrioの電子データ収集ソフトウェアを統合するためにMedrioと戦略的パートナーシップを締結し、Trialtのデータ管理能力を強化しました。

- 2026年1月:Veeva Systemsは、研究サイトでの紙を排除し直接データ取得を可能にするため、SiteVault内にVeeva eSourceをリリースしました。

- 2025年8月:SimpleTrials臨床試験管理システムがViedocの認定パートナープログラムに参加し、中規模スポンサー向けの統合臨床試験管理システムと電子データ収集ワークフローを強化しました。

臨床試験管理システム市場 レポートの範囲と調査方法論

市場定義と主要カバレッジ

本調査では、グローバルな臨床試験管理システム(CTMS)市場を、単一施設・多施設・分散型臨床試験における運営・財務・規制活動の計画、追跡、報告を行う、専用に構築されたソフトウェアプラットフォームおよび関連導入サービスの総体と定義する。その範囲は、試験計画、参加者管理、予算管理、レポーティングなどのコアモジュールを提供するオンプレミス、ウェブ、クラウドの各展開形態に及ぶ。

スコープ除外事項:二重計上を避けるため、スタンドアロンの電子試験マスターファイル(eTMF)ソリューション、電子データキャプチャ、および汎用プロジェクト管理ツールは集計対象外とする。

このレポートでカバーされるセグメント

- システムタイプ別

- エンタープライズ型臨床試験管理システム

- サイト型臨床試験管理システム

- 提供モード別

- ウェブベース(ホスト型)臨床試験管理システム

- クラウドベース(SaaS型)臨床試験管理システム

- オンプレミス型臨床試験管理システム

- コンポーネント別

- ソフトウェア

- サービス

- エンドユーザー別

- 製薬・バイオテクノロジー企業

- 受託研究機関

- 医療機器メーカー

- 学術・研究機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- その他の欧州

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋地域

- 中東・アフリカ

- 湾岸協力会議

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場サイズ、および検証

一次調査

スポンサーの治験運営責任者、CROのITディレクター、CTMSベンダーのプロダクトマネージャー、および北米・欧州・アジア太平洋地域の規制当局担当者を対象としたインタビューおよび構造化アンケートにより、導入率、平均サブスクリプション価格、サービスアタッチ比率を検証するとともに、報告が不十分な新興地域のデータギャップを補完した。

デスクリサーチ

世界保健機関(WHO)ICTRPデータベース、ClinicalTrials.gov、EMA試験レジストリ、米国製薬研究製造業者協会(PhRMA)統計ポータル、および米国SECへの提出書類など、第一級の情報源から基礎データを収集した。主要スポンサー、受託研究機関(CRO)、および純粋なCTMSベンダーの年次報告書および10-K書類は、試験件数およびソフトウェア収益の内訳の推計に活用した。有料インテリジェンスプラットフォームとして、企業財務情報にはD&B Hoovers、報道情報にはDow Jones Factivaを使用し、方向性を示す数値を取得した。ここに列挙した情報源は例示であり、多数の追加文書がエビデンスベースの構築に寄与している。

市場規模推計と予測

トップダウンモデルは、フェーズおよび地域別のアクティブ・計画中の試験件数を起点とし、エンタープライズおよびサイトレベルのCTMSに対する加重浸透率を乗じる形で構築される。結果は、サンプリングされたベンダー収益の積み上げや平均販売価格とユーザーシート数の積などの選択的なボトムアップ検証によって裏付けられる。主要インプットには、新規試験開始件数、分散型試験のシェア、SaaS価格の低下、CROアウトソーシング強度、および規制技術上の義務が含まれる。試験件数、R&D支出、クラウドIT支出に関する多変量回帰が2025〜2030年の予測を支え、シナリオ分析により上振れ・下振れの導入曲線を検証する。

データ検証と更新サイクル

アウトプットは、シニアアナリストの承認前に独立したシリーズとの多段階の差異チェックを経る。レポートは12ヶ月ごとに更新され、主要な規制ガイダンスの発出やプラットフォームの合併などの重要事象が発生した場合には中間更新が行われ、クライアントへの納品直前に最終データの確認が実施される。

Mordor Intelligenceの臨床試験管理システム市場規模と他の公開予測との比較

公表されているCTMS推計値がしばしば乖離するのは、各社が異なる機能スコープ、価格体系、更新サイクルを採用しているためである。

厳格な変数選択と明確なセグメント境界により、ベースラインの安定性と透明性を両立している。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要なギャップ要因 |

|---|---|---|

| USD 2.44 Bn(2025年) | Mordor Intelligence | - |

| USD 2.00 Bn(2024年) | Global Consultancy A | ウェブベースのソリューションのみを集計対象とし、eTMFを別途分類している |

| USD 1.41 Bn(2024年) | Regional Consultancy B | 2020年の静的な価格を使用し、導入サービスを除外している |

| USD 1.26 Bn(2024年) | Industry Journal C | 地理的範囲を北米と欧州に限定しており、APACの成長を見落としている |

この比較は、展開モード、サービス収益、および真にグローバルな試験活動をバランスよく包含した本調査のアプローチが、意思決定者にとって信頼性の高い参照基準を提供することを示しており、同時にすべての前提を観察可能な指標と再現可能なステップに遡って確認できる設計となっている。

レポートで回答される主要な質問

臨床試験管理システム市場は2031年にかけてどの程度の成長が見込まれますか?

2026年から2031年にかけて13.62%のCAGRで成長し、50億2,000万米ドルの規模に達する見込みです。

最も普及が進んでいる提供モデルはどれですか?

クラウドベースのSaaS展開は、スポンサーが弾力的なスケーラビリティと自動更新を好む中、17.48%のCAGRで拡大しています。

受託研究機関が臨床試験管理システムへの支出を増やしている理由は何ですか?

受託研究機関は複数スポンサーのワークロードをエンタープライズ臨床試験管理システムプラットフォームに統合し、ライセンスコストを分散させ試験開始を加速させており、その結果17.43%のCAGR見通しとなっています。

リアルタイムモニタリング機能を推進している規制上の変化は何ですか?

2024年に最終化されたICH-GCP E6(R3)ガイドラインは継続的なリスクベース監視を義務付けており、ベンダーにリアルタイムの逸脱・安全性アラートの統合を促しています。

最も高い成長機会を提供している地域はどこですか?

中国、インド、韓国が主導するアジア太平洋地域は、支援的な改革と拡大する試験サイトインフラにより15.24%のCAGRを示す見込みです。

最終更新日: