インドのスマートTVおよびOTT市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

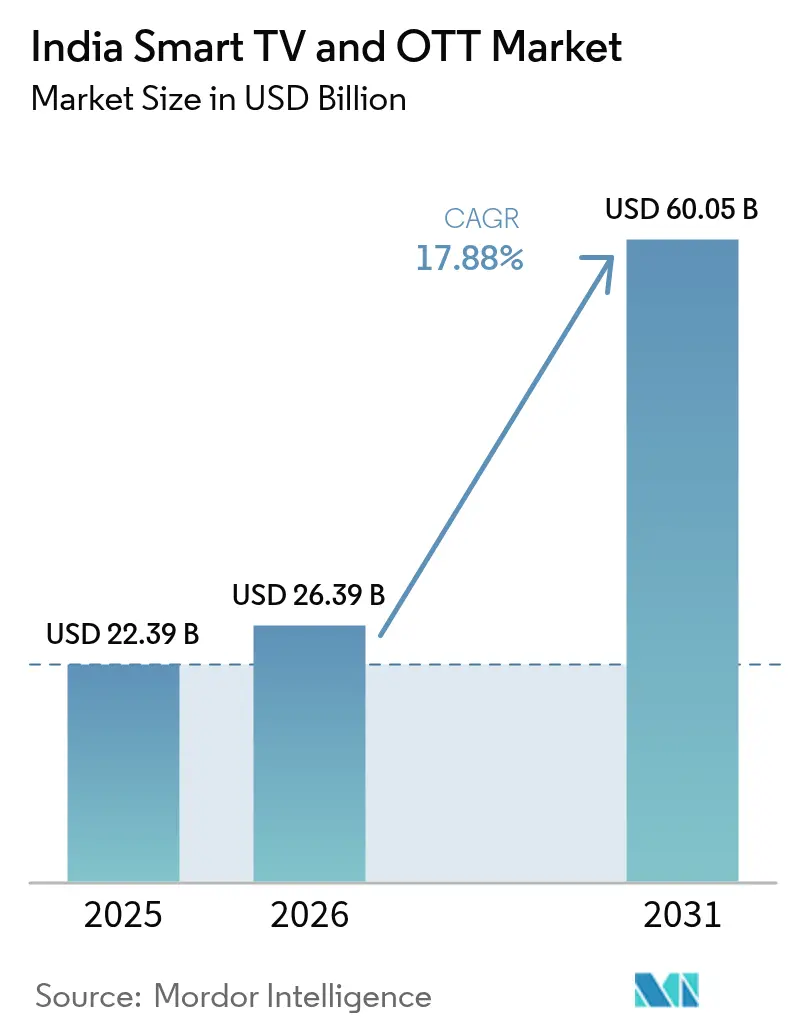

| 基準年の市場規模 (2025) | 22.39 十億米ドル |

| 市場規模 (2026) | 26.39 十億米ドル |

| 市場規模 (2031) | 60.05 十億米ドル |

| 成長率 (2026 - 2031) | 17.88% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドのスマートテレビおよびオーバー・ザ・トップ市場分析

インドのスマートTVおよびOTT市場規模は2025年に224億3,900万米ドルと評価され、2026年の266億3,900万米ドルから2031年には600億5,000万米ドルへと、予測期間(2026〜2031年)中に年平均成長率17.88%で成長すると推定されています。この成長の原動力は、生産連動型インセンティブ(PLI)制度の導入、平均販売価格の低下、そして現在ではティア2・ティア3都市の奥深くにまで及ぶ地域コンテンツ消費の急増という三つの要因の融合にあります。タミル・ナードゥ州およびテランガーナ州におけるPLI支援による生産能力拡張は、部品価格が変動する中でも供給を安定的に保ち、BharatNetの農村部への光ファイバー展開は四半期ごとに数百万人の新規ブロードバンドユーザーを追加しています。中国系参入企業が価格優位性を押し進め、韓国系ブランドがプレミアム機能を前面に打ち出す中、競争の激化が進んでいますが、国内製造業者はIndOSの義務化およびオープンセルへの関税引き下げにより新たな地盤を固めつつあります。[1]「電子製品ニュース」、The Economic Times、economictimes.indiatimes.com低廉なモバイルデータ料金と5G展開の勢いに後押しされた消費者は、視聴時間をスマートフォンからリビングルームのスクリーンへとシフトさせており、これがデバイス需要をさらに活性化させています。

レポートの主要考察事項

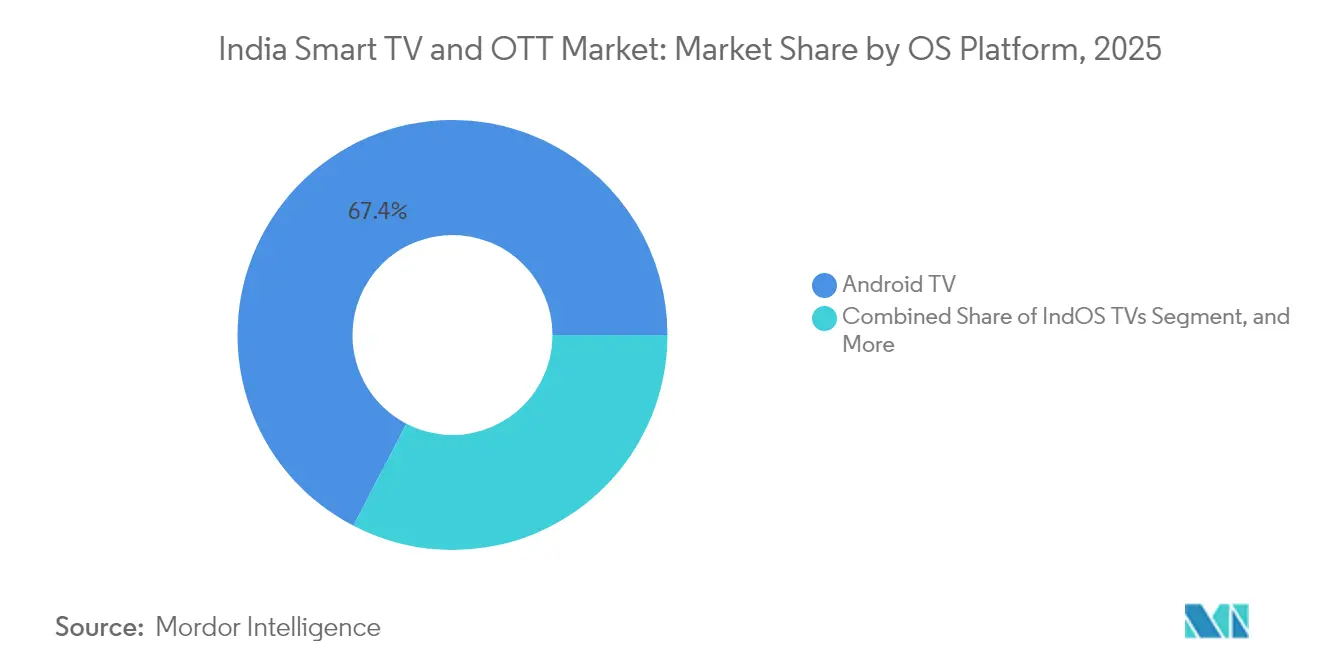

- OSプラットフォーム別では、Android TVが2025年のインドのスマートTVおよびOTT市場シェアの67.38%を占めてリードし、IndOSテレビは2031年まで年平均成長率26.85%で急速に伸長すると予測されています。

- 価格帯別では、2万〜4万ルピーのセグメントが2025年に41.60%の収益シェアを占め、6万ルピー超のテレビは2031年にかけて年平均成長率23.70%で拡大する見込みです。

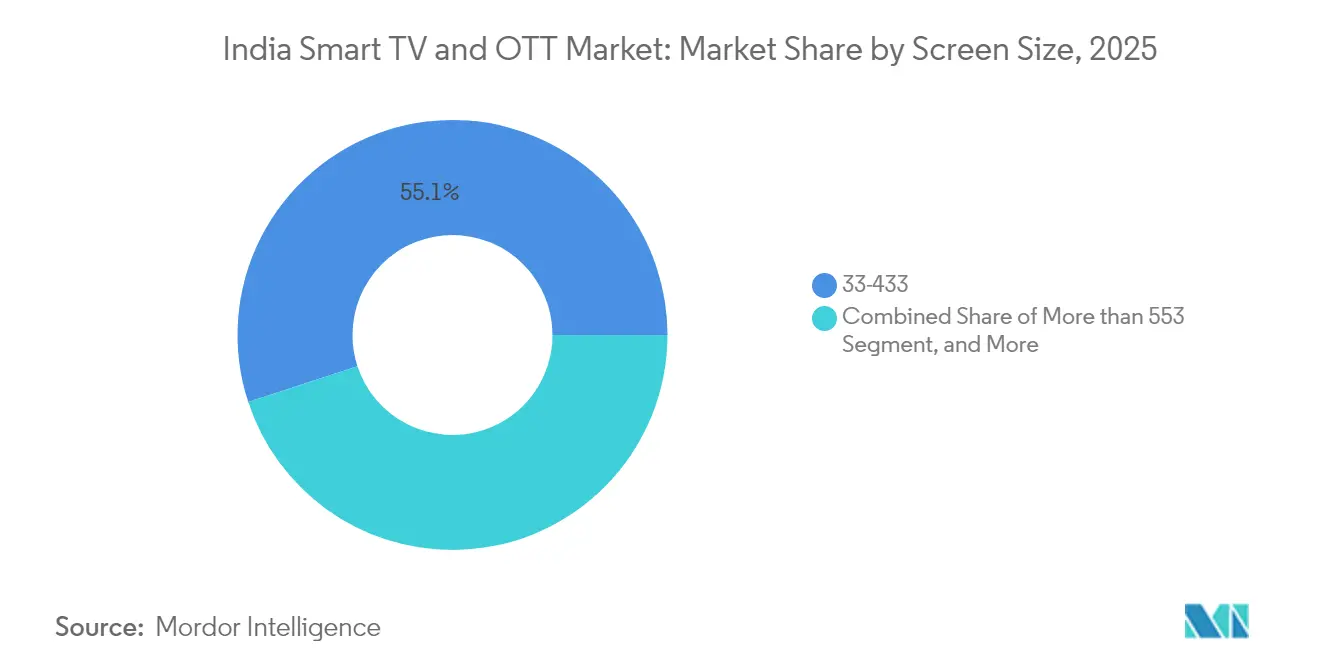

- 画面サイズ別では、33〜43インチモデルが2025年のインドのスマートTVおよびOTT市場規模の55.05%のシェアを占め、55インチ超の製品は予測期間中に年平均成長率25.60%で拡大する見通しです。

- 流通チャネル別では、オンライン販売が2025年に59.10%のシェアを占め、組織化小売は2031年まで最速となる年平均成長率20.85%が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドのスマートTVおよびOTT市場のトレンドとインサイト

成長要因の影響分析*

| 成長要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 可処分所得の増加とデジタル普及 | 3.20% | ティア2・3都市でより顕著な伸びを示す全国規模 | 中期(2〜4年) |

| スマートTV平均販売価格の低下とPLI製造インセンティブ | 4.10% | 全国規模、製造はタミル・ナードゥ州・テランガーナ州に集中 | 短期(2年以内) |

| ブロードバンドデータの急増と5G展開 | 2.80% | 都市部主導で農村市場へ拡大 | 中期(2〜4年) |

| 12言語以上におけるコンテンツのローカライズ | 2.50% | 南インド、西インド、東インドの地域的拠点 | 長期(4年以上) |

| インドTV OS(IndOS)の義務化標準 | 1.90% | 全国展開、段階的ロールアウト | 長期(4年以上) |

| OTTとeコマースを統合したスーパーアプリのバンドル | 2.10% | 当初はメトロおよびティア1都市 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

可処分所得の増加とデジタル普及

2024年には農村部のインターネットユーザーが4億4,200万人を突破し、初めて都市部の数を上回ったことで、インドのスマートTVおよびOTT市場に対するアドレサブルな需要の深まりが示されました。[2]TNN、「農村インドから8億2,100万人のインターネットユーザーの半数超」、timesofindia.indiatimes.com多次元的な貧困率は2019〜21年に14.96%まで低下し、耐久消費財への家計予算が解放されました。政府が運営するPMGDISHAは約6,400万人の国民に基本的なデジタルスキルを習得させ、スマートTV機能への参入障壁を低下させました。無線データの月間平均利用量は加入者1人当たり21.30GBに達し、料金は1GB当たり8.31ルピーと10年前の268.97ルピーから大幅に低下し、HDおよび4Kストリーミングが日常的な習慣となっています。これらの社会経済的変化が、インドのスマートTVおよびOTT市場における一貫した複数年にわたる成長モメンタムを支えています。

スマートTV平均販売価格の低下とPLI製造インセンティブ

PLI還付はパネル価格の変動を相殺し、2023年末以降にオープンセルのコストが20%変動した際も、ブランド各社はエントリー価格を維持することができました。Dixon Technologiesの6億米ドル規模のディスプレイモジュールへの事業拡張は、韓国の部品メーカーが1,200クローレのルピーを投じて現地調達を進めるより広範なサプライヤーエコシステムを支えています。2025年2月の連邦予算はオープンセルへの関税をゼロに引き下げ、小型スクリーンへの低税率スラブを維持することで、32インチ超のテレビに課される28%のGSTにもかかわらずコスト競争力を保ちました。[3]アチャーリャ・マヤシュリー、「2025年度予算:値下がり品と値上がり品」、cleartax.inこうした財政的な追い風により、製造業者はすでに薄い4〜7%の営業利益率を侵食することなく積極的な価格設定が可能となり、インドのスマートTVおよびOTT市場における数量主導の成長が持続しています。

ブロードバンドデータの急増と5G展開

インドは2024年12月までに779の地区に462,084基の5G基地局を設置し、モバイルダウンロードの中央値速度を毎秒95.67メガビットまで引き上げました。Reliance Jioの570万人の固定無線加入者はそのセグメントの85%を占め、同社のOTTサービス群に帯域幅の優位性をもたらしています。4Gはすでに615,836の農村をカバーし、BharatNetの光ファイバーは125万の農村家庭に到達しており、インドのスマートTVおよびOTT市場のアドレサブルベースを拡大しています。しかし品質面のギャップは依然として存在し、2025年3月の消費者調査では固定ブロードバンドユーザーの62%が頻繁な接続障害と速度不足を報告しています。StarLinkおよびOneWebとの衛星インターネット提携は、遠隔地における最終マイルのギャップを埋めることを目的としており、新たな成長の層を追加する可能性があります。[4]Business Today Desk、「スターリンクがデータローカライゼーション規制に同意」、businesstoday.in

12言語以上におけるコンテンツのローカライズ

地域語によるストリーミングは2023年のOTT総視聴時間の52%を占め、タミル語、テルグ語、ベンガル語のライブラリが充実するにつれ引き続き増加しています。政府の言語AIプラットフォームであるBHASHINIは22言語にわたって月間1億件の推論処理を実行し、IndOSデバイスにおける音声ナビゲーションを可能にしています。地域語ファーストのプラットフォームであるSTAGEは超ローカルなコンテンツのスケールアップに向けシリーズBで1,250万米ドルの資金調達に成功し、JioCinemaの大規模ライブイベントは830万人の同時視聴者を集め、地域マネタイズを全国規模で実証しました。このローカライズの波はユーザーをOTTエコシステムに引き留め、デバイスのアップグレードを加速させ、インドのスマートTVおよびOTT市場に恩恵をもたらしています。

阻害要因の影響分析*

| 阻害要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| パネルへの高税率GST(28%)と関税 | -2.30% | 32インチ超のすべての価格セグメントに影響する全国規模 | 短期(2年以内) |

| 海賊版とパスワード共有 | -1.80% | 主に都市部、プレミアムコンテンツに影響 | 中期(2〜4年) |

| 農村部における系統電力の不安定性 | -1.50% | 農村インド、東部諸州に集中 | 長期(4年以上) |

| 5G周波数コストの重荷 | -1.10% | 全国規模、通信事業者の投資能力に影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

パネルへの高税率GSTと関税

32インチ超のテレビに課される28%のGSTスラブは、リビングルームの利用習慣では大型ディスプレイが好まれるにもかかわらず、購買者を税効率の高い小型スクリーンへと誘導しています。2025〜26年度予算でインタラクティブパネルへの関税が20%に引き上げられ、量的規模を喚起することの多い教育・商業セグメントを圧迫しています。IS 616:2017に基づく適合試験はローンチサイクルに数週間を追加し、ブランド各社が複数の局の認可を調整する中でコスト圧力を複合的に高めています。こうした財政的・手続き的な摩擦が、税率の合理化が進むまでの間、プレミアム需要の拡大を阻害し、インドのスマートTVおよびOTT市場の年平均成長率を押し下げています。

海賊版とパスワード共有

業界データによると、サブスクリプションアカウントの30〜40%が意図された以上のユーザーに共有されており、都市部のプレミアム視聴者における収益を希薄化させています。OTTの検閲をめぐる法廷論争は規制上の曖昧さを生み出し、すでに薄いストリーミングの利益率にコンプライアンスコストを上乗せしています。プラットフォームはデバイス制限と広告支援型ティアで対応しているものの、海賊版ネットワークは高速5Gのアップロードを利用してリリース後数時間以内に高ビットレートのトレントを拡散させています。デジタル著作権管理(DRM)技術への継続的な投資は不可避ですが、コスト構造を膨張させ、インドのスマートTVおよびOTT市場全体の収益性を削減しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

OSプラットフォーム別:IndOSの台頭がAndroidの支配に挑戦

Android TVは2025年のインドのスマートTVおよびOTT市場シェアの67.38%という支配的な割合を占めましたが、州政府の調達とデータ主権への選好が定着するにつれ、IndOSの出荷台数は2031年まで年平均成長率26.85%で成長すると予測されています。この移行は、2025年2月に発売されたJioTele OSによって支えられており、インド語系言語に最適化された音声AIおよびスマートホームダッシュボードがバンドルされています。予測期間を通じて、IndOSデバイスに紐付くインドのスマートTVおよびOTT市場規模は急速に拡大し、国内OEMに対して確立されたグローバルプラットフォームへの戦略的な楔をもたらすことになります。

開発者はローカライズされたストアフロントに商業的な優位性を見出し、規制当局はIndOSが促進できる透明なコード監査を好みます。しかし、Android TVの膨大なアプリライブラリとの継続的なユーザーエクスペリエンスの同等性の確保が、依然として重要な制約要因となっています。Fire OSはAmazonコンテンツと小売ウォレットを組み合わせることでニッチを維持し、TizenとwebOSはハードウェアとソフトウェアの深い統合によりプレミアム端において価値を保ち、Linux派生製品は経済的なホワイトラベルモデルを支えています。結果として生じるマルチプラットフォームの環境は、インドのスマートTVおよびOTT市場全体にわたって機能革新と価格競争を激化させています。

注記: 個別セグメントのシェアはすべてレポート購入後に取得可能

価格帯別:プレミアムセグメントが価値移行を牽引

2万〜4万ルピーのテレビは2025年のインドのスマートTVおよびOTT市場規模の41.60%を占めましたが、家計所得の上昇に伴い、6万ルピー超の製品は2031年まで年平均成長率23.70%を記録すると予測されています。広くなった居住空間とQLEDおよびOLEDなどの先進ディスプレイ技術への需要が、この上方移行を支えています。SamsungのチェンナイにおけるプラントのExpansionはプレミアム需要に対応する生産能力を整合させ、Xiaomi、TCL、OnePlusは価格感応性を失わずにミッドレンジのDNAを上位に延ばすことを目指しています。

オープンセル価格が部材費の60〜65%を依然として占めているため、2万ルピー未満の価格帯では利益率の圧力が深刻です。Dixonによるパネルの国内生産は輸入依存を緩和し、国内ブランドがコスト上昇に見合わない形で機能セットを拡充することを可能にしています。4万〜6万ルピーのセグメントは、HDR、Dolby Atmos、120Hzリフレッシュレートが手頃なラグジュアリーとなる移行的なスイートスポットとして浮上しています。消費者がスマートTVを裁量的なガジェットではなく8年間使用する資産として捉えるようになるにつれ、長寿命に対してプレミアムを支払う意欲がインドのスマートTVおよびOTT市場を活性化しています。

画面サイズ別:大型フォーマットの採用が加速

33〜43インチのディスプレイは2025年のインドのスマートTVおよびOTT市場の55.05%のシェアを維持しましたが、パネル価格が引き続き低下する中、55インチ超のスクリーンは2026〜2031年にかけて堅調な年平均成長率25.60%を記録すると予測されています。シネマ・アット・ホームのトレンド、在宅勤務でのマルチタスク、そして没入型ゲーミング体験がいずれも家庭をより大きな視聴面に向かわせています。メーカーはすでに55インチおよび65インチラインへ新規生産能力をシフトさせており、部品エコシステムもそれに追随しています。

32インチ以下のカテゴリーは、人口密度の高い都市部の賃貸住宅やコスト制約のある農村家庭を除き、存在感を失いつつあります。一方、44〜55インチモデルは設置面積と価格の現実的なバランスを提供し、ティア2・ティア3都市における買い替え需要を牽引しています。MTCTEの下での認証は、統合Wi-Fi 6、Bluetooth 5.2、およびセキュリティプロトコルがサイズを問わず標準化されることを保証し、接続デバイスの安全性に対する信頼を強化しています。これらのダイナミクスがインドのスマートTVおよびOTT市場のプレミアム端を総合的に拡大させています。

注記: 個別セグメントのシェアはすべてレポート購入後に取得可能

流通チャネル別:小売成長にもかかわらずeコマースがリードを維持

オンラインポータルは2025年のインドのスマートTVおよびOTT市場シェアの59.10%を獲得し、フラッシュセール、比較購買、そして自宅への設置サービスに後押しされています。AmazonとFlipkartは、大量購入と独占ローンチを通じて価格決定力を行使し続けています。しかし、新興都市でブランドが体験型ショールームを展開するにつれ、組織化小売は2031年まで年平均成長率20.85%を記録すると予測されており、対面デモが高額購入の意思決定に影響を与えています。

オムニチャネルへの意欲は、XiaomiのMiホームおよびOnePlusのエクスペリエンスストアに明確に表れており、オンラインでの価格調査とオフラインでの購入受け取りを融合させています。独立販売店はコミュニティの信頼と即時のアフターセールスサポートを頼りに農村部で強みを保っていますが、サプライチェーンの標準化に伴いそのシェアは侵食されています。チャネル間の競争の相互作用は、保証期間の延長、無金利の分割払い(EMI)プラン、即時アップグレードオファーを促進し、インドのスマートTVおよびOTT市場の買い替え頻度と平均販売価格を総合的に引き上げています。

地理分析

北部および西部の各州は、信頼性の高い光ファイバーネットワークと高い一人当たり所得を背景に、インドのスマートTVおよびOTT市場規模の最大部分を共同で貢献しています。デリー首都圏、ムンバイ、プネー、アーメダバードは8KおよびOLEDフォーマットのアーリーアダプターとして機能しており、これらの大都市圏では1世帯当たり平均2つのOTTサブスクリプションが契約されています。南部各州はチェンナイとハイデラバードを基盤とした活発なローカルコンテンツエコシステムを活用してこれに続き、タミル語・テルグ語のオリジナルコンテンツはヒンディー語リリースと同時に配信されることが多く、地域固有のプロモーションに連動したデバイス販売を後押ししています。

東部および北東部の地域はBharatNetの普及拡大に伴い最も急速な成長基盤を示しており、これらの地区のFTTH加入者数は2024年末までに125万に達しました。ティア2の地方都市へ帰還する在宅勤務の専門職の流入は、従来サービスが不十分だった地域における購買力とコンテンツ消費を高めています。州の電力委員会はフィーダーの近代化を進めていますが、農村部のベンガルおよびオディシャでは断続的な電力供給が依然として大型スクリーンの普及を抑制しています。

メガーラヤ州およびアルナーチャル・プラデーシュ州における衛星インターネットの試験運用は、商用サービスの開始後にインドのスマートTVおよびOTT市場を拡大させる可能性のある有望なレイテンシ指標を示しています。アッサム語、マニプリ語、カーシー語の方言に対応したローカル言語UIパックと音声リモコンが普及の障壁をさらに取り除いています。しかし、州ごとのGST執行の差異や消費者保護の紛争解決メカニズムの格差があるため、OEMは地域固有の販売・サービス戦略を構築する必要があります。

競合環境

インドのスマートTVおよびOTT市場は中程度の集中に傾いており、上位5社のテレビメーカーが2024年において40%強のシェアを占めています。SamsungとLGは4K-120Hzパネル、AIアップスケーリング、スマートホームダッシュボードを通じてプレミアム帯を固めています。中国系の競合企業であるXiaomi、TCL、OnePlusは、積極的なローンチサイクルとオンラインファーストの流通によって価値主導の中間帯をリードしています。国内ブランドVUはデザイン主導の差別化を加え、OEM大手のDixonはODMとしての実績と多額のPLI給付を活用してグローバルおよびローカルブランド双方を誘致しています。

IndOSはソフトウェアのロイヤルティロックを破壊しうる構造的なワイルドカードを意味しています。SamsungとLGはすでにコンプライアンス対応ビルドをテストしており、JioTeleからのリアルタイムOS更新はAndroidのアプリの安定性との同等性を目指しています。チェンナイおよびスリペランブドゥールで深まる部品パートナーシップはリードタイムと輸入コストを削減し、韓国系の既存企業に製造上のヘッジを提供しています。

ストリーミングの分野では、JioCinemaの通信バンドルがデジタルエコシステム全体でユーザーの粘着性を高める一方、YouTubeは広告支援型のロングテールコンテンツのマネタイズで引き続き支配的な地位を占めています。小規模な地域OTTプレイヤーは地域語オリジナルコンテンツでニッチな領域を追求しています。FAST(フリー広告支援型テレビ)チャネルの台頭がさらに視聴の断片化を進め、プラットフォームはレコメンデーションエンジンと広告負荷アルゴリズムを洗練させることを余儀なくされており、インドのスマートTVおよびOTT市場内での競争適合性に対する技術的閾値を引き上げています。

インドのスマートTVおよびOTT業界リーダー

Xiaomi Corporation

Samsung

LG Electronics Inc.

Sony Corporation

TCL Technology

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Bharat Value FundがVeira Electronicsに130クローレのルピーを投資し、ODMの年間生産能力300万台を拡大。

- 2025年3月:Reliance Jioが音声コントロールおよび地域言語UIを搭載したJioTele OSを発売。

- 2025年2月:SamsungがAI対応ディスプレイを備えたチェンナイ工場拡張に1,000クローレのルピー超を充当。

- 2025年1月:政府が全国ブロードバンドミッション2.0を発表し、全国的な高速アクセスの実現を目指す。

インドのスマートTVおよびOTTに関するレポートの調査範囲

スマートTVはコンピューターとソーシャルTVの融合であり、ユーザーはコンピューターまたはスマートフォンのすべての機能を利用することができます。スマートTVはインターネットへのアクセス性、ストレージ容量、GPSシステム、ゲーム・音楽などのエンターテインメント機能など、様々な機能を提供します。スマートTVはインターネット接続と統合されており、Netflix、YouTube、Amazon Prime、Huluなどの主要なウェブサイトへのアクセスが可能です。本レポートの調査範囲はインドに限定した包括的なものです。

オーバー・ザ・トップ(OTT)アプリケーションとは、インターネット経由で製品を提供し、従来の流通慣行を迂回するアプリまたはサービスです。オーバー・ザ・トップで提供されるサービスは、主にメディアおよびコミュニケーションに関連しており、一般的に従来の配信方法よりもコストが低い場合がほとんどです。

インドのスマートTVおよびOTT市場は、OSタイプと価格帯(Tizen、WebOS、Android TVなど)によってセグメント化されています。

市場規模と予測は、上記すべてのセグメントについて金額(米ドル、十億ドル)で提供されています。

| Android TV |

| 独自仕様Linux(Tizen/WebOS) |

| Fire OS |

| IndOS(政府支援) |

| 2万ルピー未満 |

| 2万〜4万ルピー |

| 4万〜6万ルピー |

| 6万ルピー超 |

| 32インチ以下 |

| 33〜43インチ |

| 44〜55インチ |

| 55インチ超 |

| オンライン(eコマース) |

| 組織化小売 |

| 独立販売店 |

| OSプラットフォーム別 | Android TV |

| 独自仕様Linux(Tizen/WebOS) | |

| Fire OS | |

| IndOS(政府支援) | |

| 価格帯別(ルピー) | 2万ルピー未満 |

| 2万〜4万ルピー | |

| 4万〜6万ルピー | |

| 6万ルピー超 | |

| 画面サイズ別 | 32インチ以下 |

| 33〜43インチ | |

| 44〜55インチ | |

| 55インチ超 | |

| 流通チャネル別 | オンライン(eコマース) |

| 組織化小売 | |

| 独立販売店 |

レポートで回答される主要な質問

インドのスマートTVおよびOTT市場の規模はどのくらいですか?

インドのスマートTVおよびOTT市場規模は2026年に266億3,900万米ドルに達し、年平均成長率17.88%で成長して2031年には600億5,000万米ドルに達すると予測されています。

インドのスマートTVおよびOTT市場の現在の規模はどのくらいですか?

2026年、インドのスマートTVおよびOTT市場規模は266億3,900万米ドルに達すると予測されています。

インドのスマートTVおよびOTT市場の主要プレイヤーは誰ですか?

Xiaomi Corporation、Samsung、LG Electronics Inc.、Sony Corporation、TCL Technologyがインドのスマートテレビおよびオーバー・ザ・トップ市場で事業を展開する主要企業です。

このインドのスマートTVおよびOTT市場レポートはどの期間を対象としており、2025年の市場規模はどのくらいでしたか?

2025年のインドのスマートTVおよびOTT市場規模は266億3,900万米ドルと推定されました。本レポートは2019年、2020年、2021年、2022年、2023年、2024年のインドのスマートTVおよびOTT市場の過去の市場規模を対象としています。また、2026年、2027年、2028年、2029年、2030年、2031年のインドのスマートTVおよびOTT市場規模の予測も提供しています。

最終更新日: