北米プログラマティック広告市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

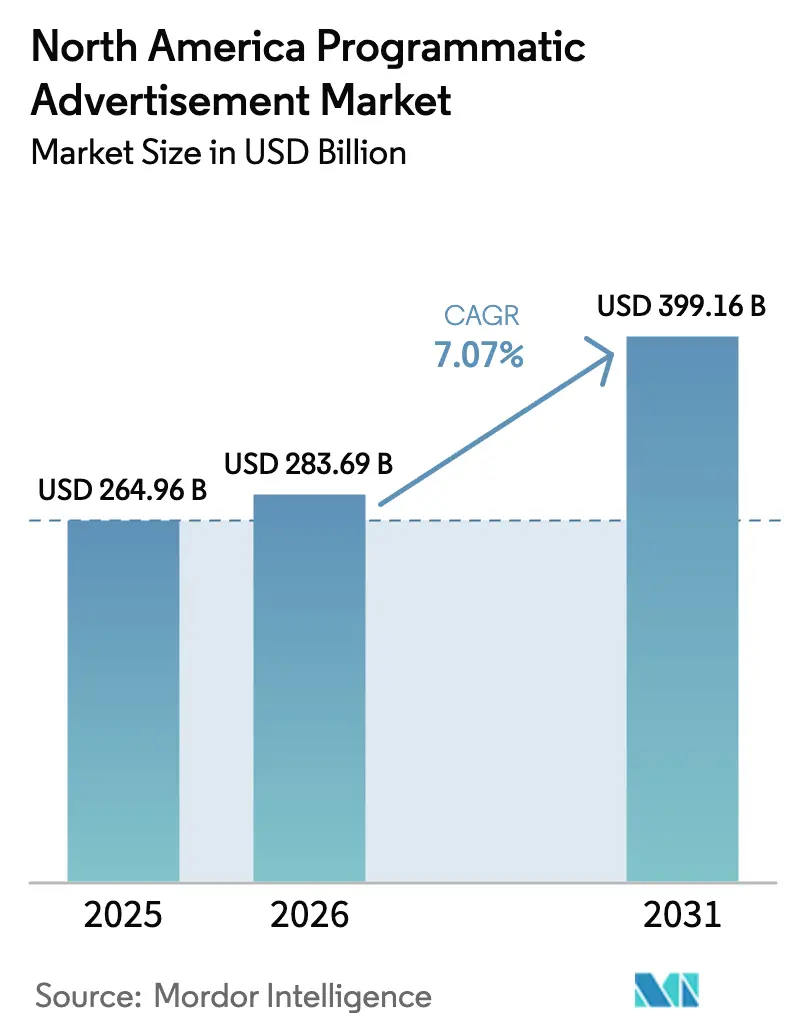

| 基準年の市場規模 (2025) | 264.96 十億米ドル |

| 市場規模 (2026) | 283.69 十億米ドル |

| 市場規模 (2031) | 399.16 十億米ドル |

| 成長率 (2026 - 2031) | 7.07% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米プログラマティック広告市場分析

北米プログラマティック広告市場規模は2025年に2,649億6,000万米ドルと評価され、2026年の2,836億9,000万米ドルから2031年には3,991億6,000万米ドルへ、予測期間(2026年~2031年)中に7.07%のCAGRで成長すると推定されています。リアルタイムデータシグナル、人工知能、および機械学習が自動入札を導き、プログラマティックをコスト削減ツールから複数の画面にわたって収益を最大化する成長エンジンへと転換させています。[1]Adobe For Business チーム、「プログラマティック広告とは?」、Adobe、adobe.comクッキーの廃止により、ファーストパーティデータの優位性を培うリテールメディアネットワークへの1,500億米ドル規模の投資の波が生じています。コネクテッドTVは最も急成長しているメディアであり、Unified ID 2.0などのアイデンティティソリューションによって支えられ、購入者が世帯規模での計測を行えるようになっています。リアルタイムビッディング(RTB)は依然として支出の58%を占めてトップを維持しており、広告主がブランドセーフでプレミアムなインベントリを求めるなか、プライベートマーケットプレイス(PMP)のギャランティード取引も急速に拡大しています。大企業は地域支出の67.1%を確保しており、中小企業(SMB)はAIを活用した広告費用対効果(ROAS)を向上させるセルフサービスインターフェースのおかげで最も速い加速を示しています。

レポートの主要ポイント

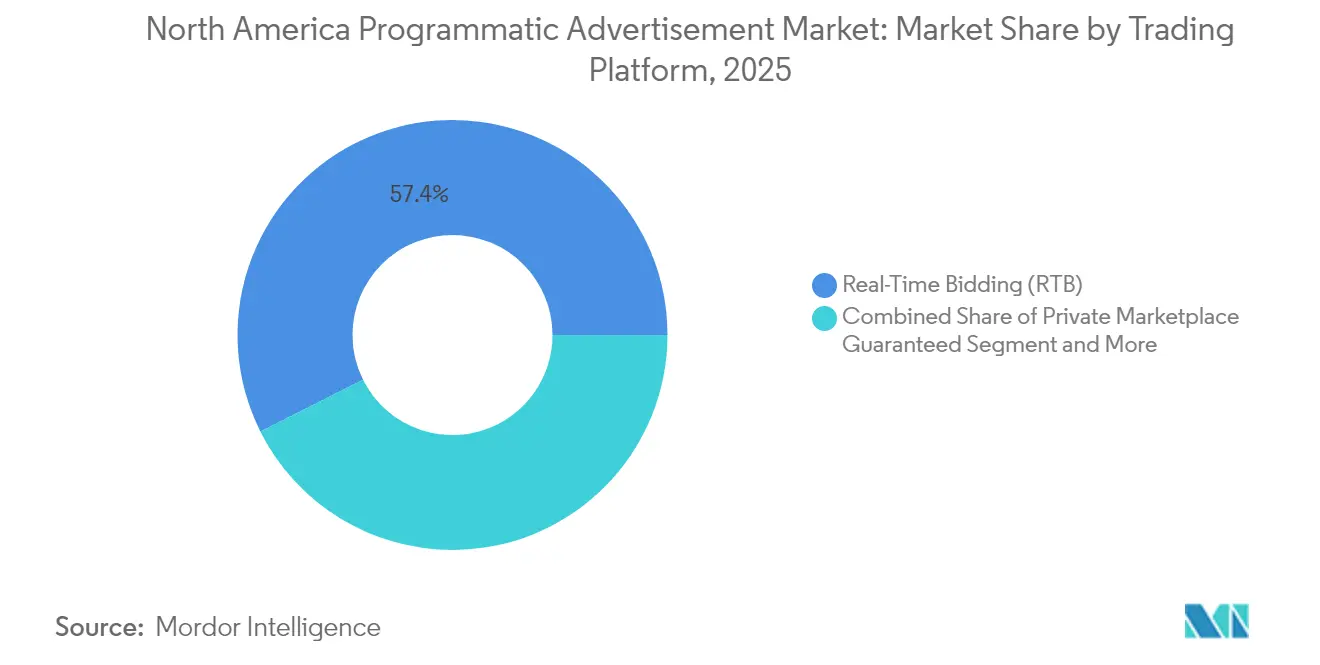

- 取引プラットフォーム別では、リアルタイムビッディングが2025年の北米プログラマティック広告市場シェアの57.40%を占めてトップとなり、プライベートマーケットプレイスギャランティード取引は2031年までに9.36%のCAGRで成長する見込みです。

- 広告メディア別では、モバイルディスプレイが2025年に売上シェアの45.85%を獲得し、コネクテッドTVは2031年まで12.21%のCAGRで拡大しています。

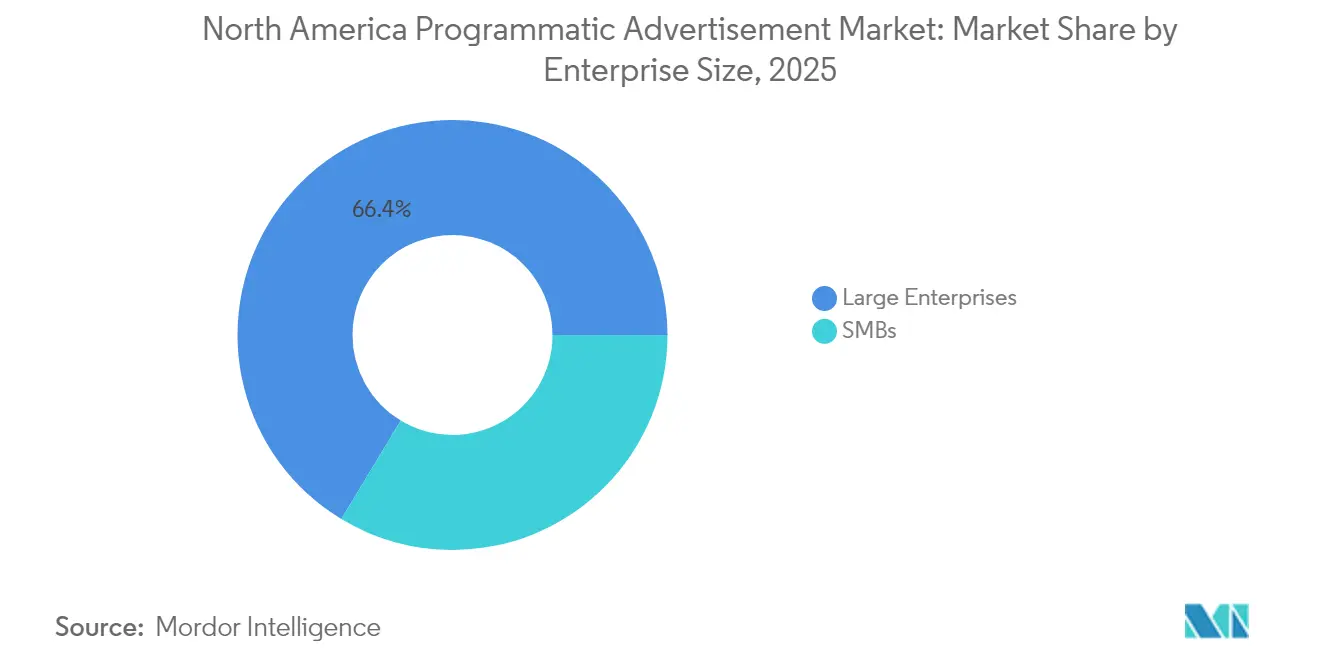

- 企業規模別では、大企業が2025年の北米プログラマティック広告市場規模の66.35%を占め、中小企業は2031年までに8.77%のCAGRで拡大しています。

- エンドユーザー産業別では、小売・Eコマースが2025年の北米プログラマティック広告市場規模の24.15%のシェアを占め、医療・製薬は2031年までに10.05%のCAGRで成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米プログラマティック広告市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 米国のストリーミングプラットフォームが牽引するCTV広告費の急増 | +1.80% | 米国、カナダへの波及効果 | 中期(2年~4年) |

| リテールメディアネットワークのファーストパーティデータの優位性 | +1.50% | 北米、都市部市場に集中 | 短期(2年以内) |

| 中小企業のROASを向上させるAI最適化リアルタイムビッディング | +1.20% | 北米、テクノロジー先進都市圏 | 中期(2年~4年) |

| プライベートマーケットプレイスの導入を加速するサードパーティクッキーの廃止 | +0.90% | グローバル、北米で早期実施 | 短期(2年以内) |

| モバイル動画インプレッションを押し上げる5Gの展開 | +0.70% | 北米主要都市圏 | 長期(4年以上) |

| ARPDAUを刺激する通信会社主導のクラウドゲーミングバンドル | +0.50% | 北米全域の高速通信カバレッジエリア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

米国のストリーミングプラットフォームが牽引するCTV広告費の急増

コネクテッTVへの投資は、政治キャンペーンと主要スポーツ放送に関連した16.2%の急増を受け、2024年に214億5,000万米ドルに達しました。Disney、Roku、およびAmazonがリアルタイム取引所を拡大するなか、プログラマティックによる実行がCTVトランザクションの75%を占めるようになっています。Disneyが自社の取引所をAmazon DSPに開放する決定は、コンテクスチュアルデータと購買データを組み合わせ、クロススクリーンキャンペーンのパフォーマンス指標を向上させています。広告主の信頼は明白であり、95%が2025年にCTV予算を維持または増加させる計画を立てています。The Trade DeskのVenturaオペレーティングシステムは、CTVのサプライチェーンを合理化し、仲介業者の削減とより良い計測を実現することを目指しています。

リテールメディアネットワークのファーストパーティデータの優位性

リテールメディアは世界第3位のチャネルとなり、2027年には2,338億9,000万米ドルを超えると予測されています。Amazonは米国リテールメディア広告収益の75%を占めていますが、Walmart Connectは購入者の多様化により2024年に60%成長しました。Walmart ConnectのクローズドループアトリビューションはGrowthは広告露出と購買成果を結びつけており、これはクッキーレス環境において従来のプログラマティック取引所が対応できない機能です。WalmartによるVizioの買収検討とオフサイト展開は、小売業者がデマンドサイドプラットフォームと直接競合するようになったことを示しています。その結果、北米プログラマティック広告市場はシェアを守るためにより深いデータパートナーシップへと構造的に再編されています。

中小企業のROASを向上させるAI最適化リアルタイムビッディング

AI駆動のキャンペーンは従来の手法と比較して76%高いROIをもたらし、顧客獲得コストを30%削減します。The Trade DeskのKokaiは入札レベルで予測クリアリングとKPIスコアリングを提供し、中小企業の意思決定を簡素化します。PubMaticとGroupMは、スケールを犠牲にすることなくプライバシーを尊重するAI生成コホートモデリングを導入しています。MiQのSigmaは700兆件のデジタルシグナルを取り込み、機械学習が反応的なオークションを予測的マーケティングシステムへと転換する方法を示しています。これらの改善により、中小企業はかつて大規模広告主のみに限定されていた高度な最適化を活用できるようになり、北米プログラマティック広告市場における支出基盤が拡大しています。

プライベートマーケットプレイスの導入を加速するサードパーティクッキーの廃止

Googleのテストでは、クッキーなしのAd Managerで収益が34%減少したことが示されていますが、プライバシーサンドボックスAPIにより減少幅は20%に抑えられました。広告主はファーストパーティデータとパブリッシャーの直接サプライを組み合わせたPMP取引に依存するようになり、ブランドセーフティと計測性が向上しています。The Trade DeskのDeal DeskはPMP実行を簡素化し、従来のDeal IDの90%の失敗率に対処しています。MicrosoftがプライバシーサンドボックスAPIを採用したことは、業界が断片化された独自IDよりも共通標準を好むことを示しています。PMPの価格上昇は検証における利得によって相殺され、北米プログラマティック広告市場内のキュレートされた高品質な取引所へのより多くの支出を促進しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| パブリッシャーマージンを圧縮するSPO手数料 | -1.10% | 北米、中堅サイトへの高影響 | 短期(2年以内) |

| リーチ拡大を制限する断片化されたCTVアイデンティティグラフ | -0.80% | 米国およびカナダ | 中期(2年~4年) |

| データプライバシー訴訟リスク(CCPAおよびビル64) | -0.60% | カリフォルニア州およびケベック州 | 中期(2年~4年) |

| オープン取引所における広告詐欺の膨張 | -0.40% | 北米、下位層インベントリ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

パブリッシャーマージンを圧縮するSPO手数料

複雑なサプライチェーンにより仲介業者は入札額の最大98%を取得でき、極端なケースでは優良パブリッシャーには支出のわずか2%しか残りません。手数料の変動はコンテンツ品質と相関しないことが多く、ニッチなパブリッシャーの持続可能性を脅かしています。購入者は優先パスに需要を集中させ、競争をさらに減少させて手数料格差を拡大させています。収益が縮小するにつれ、パブリッシャーは直接販売とPMPへシフトし、北米プログラマティック広告市場内の統合を加速させています。インフラコストの削減が上昇するテイクレートに追いつかない場合、小規模な出版社は市場からの排除リスクにさらされます。

リーチ拡大を制限する断片化されたCTVアイデンティティグラフ

主要なストリーミングプラットフォームはそれぞれ独自のアイデンティティグラフを保持しており、マーケターはSamsung、Roku、Fire TV、Google TVのエコシステム全体でフリークエンシーを管理できません。世帯レベルのIPデータへの依存は重複とインプレッションの無駄を招き、CTVインベントリに対して支払われるプレミアムを損ないます。リニアTVを補完しようとする広告主はインクリメンタルリーチを正確に計測できず、キャンペーン効率が低下します。IABが発表した業界ガイドラインは指標の統一を目指していますが、採用の不一致により進捗が停滞しています。クロスプラットフォームアイデンティティが一般化するまで、北米プログラマティック広告市場はCTV予算における高いフリークエンシーキャッピングエラーを容認しなければなりません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

取引プラットフォーム別:RTBの優位性はPMPの挑戦を受ける

リアルタイムビッディングは2025年の支出の57.40%を占め、北米プログラマティック広告市場における中心的な役割を強調しています。プライベートマーケットプレイスギャランティード取引は、ブランドが詐欺リスクを軽減する検証済みの高品質な環境を求めるなか、9.36%のCAGRで上昇しています。このシフトはデータ品質とビューアビリティを純粋なコスト効率より優先させ、オープン取引所にインベントリ審査の精緻化を迫っています。オートメーテッドギャランティード契約は柔軟性と確実性の両方を必要とする広告主に対応し、一方でアンリザーブドフィックスレート取引はオークションの変動時にパブリッシャーに予測可能な収益をもたらします。このモデルの組み合わせは、RTBがロングテールインベントリにおける比類なきスケールを維持しながらも、PMPをプレミアムな成長エンジンとして位置づけます。

PMPへの移行は、ブランドセーフティ、計測、透明性が入札価格の節約よりも重要であるという広告主の認識から生まれています。OpenXはリアルタイムギャランティードを先駆けてRTBのスピードとギャランティードインベントリの確実性を融合させました。このハイブリッド設計は、効率性と説明責任を調和させる市場ニーズを反映しています。その結果、北米プログラマティック広告市場はスケール、スピード、プレミアムコンテンツのスチュワードシップを組み合わせた取引メカニズムを継続的に完成させています。

注記: 個別セグメントの全セグメントシェアはレポート購入後に入手可能

広告メディア別:モバイルディスプレイのリーダーシップとCTVの加速

モバイルディスプレイは2025年に45.85%のシェアを維持しました。これは5Gカバレッジがリッチ動画とインタラクティブフォーマットをサポートし、外出中のユーザーを引き付けているためです。コネクテッドTVは規模は小さいものの、ストリーミングプラットフォーム全体でのプログラマティックインフラの成熟を背景に最速の12.21%のCAGRを記録しています。デスクトップディスプレイ、デジタルオーディオ、デジタルアウトオブホーム(DOOH)は、自宅、通勤、公共スペースにおけるコンテクスチュアルなギャップを埋めることでオムニチャネル計画を補完しています。プログラマティック動画広告費は199億3,000万米ドルに達し、モバイル動画の87.1%がすでに自動オークションを通じて取引されています。5GとAI駆動のクリエイティブの統合により没入型体験が実現可能となり、北米プログラマティック広告市場はゲーミングおよびソーシャルエコシステムへと拡大しています。

T-MobileによるDOOHスペシャリストであるVistar Mediaの6億米ドルでの買収は、画面に依存しない広告における通信大手の野望を確認するものです。この取引はロケーションデータ、5G、および110万スクリーンのネットワークを結びつけ、DOOHの復活を裏付けています。コンバージェンスが進むにつれ、プランナーはインクリメンタルリーチとフリークエンシーを最大化するため、モバイル、CTV、DOOH全体で予算を柔軟に配分しています。これらのトレンドにより、北米プログラマティック広告市場は完全なオムニチャネルの規律として確立されています。

企業規模別:大企業の安定性が中小企業のイノベーションを可能にする

大企業は2025年の支出の66.35%をもたらし、北米プログラマティック広告市場全体のインフラ投資を支えています。大企業の予算はデータプラットフォーム、アトリビューションモデル、検証レイヤーに資金を提供し、後に他の場所で採用される標準を設定しています。中小企業は規模は小さいものの、セルフサービスコンソールとAIオートメーションが運用上の障壁を低下させるため、8.77%のCAGRで拡大しています。The Trade DeskによるInstacartおよびOcadoのリテールデータの統合により、かつてはエンタープライズパートナーシップに限定されていた製品レベルのターゲティングが小規模広告主にも提供されています。

PubMaticは、キュレートされた中小企業需要と連携するパブリッシャーのeCPMが25%高いと報告しており、新興広告主が質の高い収益をもたらせることを示しています。これらのダイナミクスは、エンタープライズ支出が後に中小企業に恩恵をもたらすイノベーションを資金調達するフィードバックループを育み、北米プログラマティック広告市場の広告主基盤を拡大し、成長を安定させています。

注記: 個別セグメントの全セグメントシェアはレポート購入後に入手可能

エンドユーザー産業別:小売のリーダーシップが医療の拡大を促進する

小売・Eコマースは2025年に24.15%のシェアを維持しました。これは、広告露出と売上を結びつけて優れたROI指標を生み出す決定論的データによるものです。医療・製薬はプライバシーに準拠した計測フレームワークと遠隔医療の急増を背景に10.05%のCAGRでトップの成長を示しています。自動車、金融・銀行・保険(BFSI)、メディアおよびエンターテインメント、旅行は、ロケーションターゲティング、プライバシーセーフなモデリング、没入型フォーマットを活用することで需要を形成しています。薬局チェーンのオンサイトメディアハブへの投資は、医療と小売メディアがいかに重複してファーストパーティデータプールを拡大しているかを示しています。

IABは、ダイレクトトゥコンシューマーの製薬マーケティングが厳格な同意ルールを守りながら精度を求める中で医療費が増加していると指摘しています。規制上の厳格さとデータ駆動型ターゲティングの融合は、医療をプライバシー保護イノベーションの試験場としています。ここで得られた教訓は他の業種にも波及し、北米プログラマティック広告市場のコンプライアンスツールセットを豊かにします。

地域分析

米国は2025年の北米プログラマティック広告市場の81.75%を占め、高度なインフラ、早期採用、そしてイノベーションと説明責任を組み合わせたプライバシーフレームワークによって支えられています。2029年までにモバイル契約の90%に達すると予測される高い5G普及率は、高度なモバイルおよびCTVの実行を可能にします。カリフォルニア州消費者プライバシー法(CCPA)と連邦サンドボックスパイロットは、グローバル標準を形成するクッキーレス実験の実験室を提供しています。

カナダは支出の9.05%を占め、米国のプライバシー規範との規制上の整合性、広大なブロードバンドカバレッジ、およびパブリッシャーのプログラマティック販売モデル採用という追い風を享受しています。ケベック州の法律第25号は当初コンプライアンス上のハードルを生み出しましたが、バイリンガルオーディエンスに適したコンテクスチュアルターゲティングのイノベーションも加速させました。カナダのプラットフォームは文化的ニュアンスに対応したソリューションを磨き上げ、それが後に南方へ展開され、北米プログラマティック広告市場全体を豊かにしています。

メキシコはより小さなシェアを表していますが、デジタル普及率の上昇とクロスボーダー商取引により広告主が自動購入に向かうことで、将来の高い潜在力を示しています。自動車、消費財、旅行ブランドはすでにプログラマティックを活用して地域全体のバイリンガルおよびバイカルチュラルなオーディエンスにアプローチしています。インフラへの継続的な投資と規制の近代化により、メキシコは地域エコシステム内の次の高成長拠点として位置づけられています。

競争環境

市場の統合は2024年に加速し、OmnicomによるIPGの133億米ドルの買収やMediaoceanによるInnovidの5億米ドルの買収を含む148億米ドル相当の合併・買収が行われました。これらの取引はクリエイティブ、データ、メディアアクティベーションをオムニチャネル戦略に対応した統合スタックへと統合しています。リテールメディアネットワークとストリーミングプラットフォームは広告主との直接的な関係を構築することで競争を激化させ、従来のデマンドサイドプラットフォームにデータパートナーシップの深化またはシェア侵食のリスクを迫っています。

戦略は現在、垂直統合を中心に展開しています。The Trade DeskのVenturaはスマートTVオペレーティングシステムからデマンドサイドの実行まで、CTVスタックの制御を目指し、仲介業者を削減して透明性を向上させることを目指しています。[2]The Trade Desk、「The Trade Desk、Venturaを発表」、thetradedesk.comT-Mobileなどの通信参入企業はロケーションインテリジェンスと5Gを活用してDOOHと高度なモバイルへ展開し、競合他社の範囲を広げています。[3]T-Mobile US、「T-Mobile、Vistar Mediaを買収へ」、t-mobile.com技術的差別化は、1日あたり数兆件のシグナルを処理する機械学習エンジンを中心としており、北米プログラマティック広告市場全体でムダを削減し成果を向上させる予測最適化を実現しています。

新興の破壊的存在には、オフサイトプログラマティック購入を提供する小売大手、ニッチなストリーマーを統合する独立CTVプラットフォーム、そしてAIファーストのクリエイティブ最適化企業が含まれます。プライバシーと透明性が交渉の余地のない要件となるにつれ、決定論的データ、予測モデリング、および詐欺対策を融合させたプラットフォームが戦略的優位性を獲得します。したがって、所有権の集中が進む中でも競争の激しさは高く維持され、ダイナミックでありながらも統合が進む北米プログラマティック広告市場を示しています。

北米プログラマティック広告業界リーダー

Alphabet Inc.

The Trade Desk Inc.

PubMatic Inc.

Xandr (Microsoft Corp.)

Amazon Advertising (Amazon .com Inc.)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:The Trade DeskはInstacartおよびOcadoをセルフサービス広告主向けの初のSKUレベルリテールデータ販売者として追加しました。

- 2025年6月:DisneyはAmazon DSPをリアルタイム広告取引所に統合し、プログラマティックCTV向けの組み合わせオーディエンスおよび購買データを拡大しました。

- 2025年5月:RokuはFrndly TVを買収し、追加のCTVインベントリを確保してプログラマティックマネタイゼーションを強化しました。

- 2025年3月:AdobeはマーケティングワークフローオートメーションのためにAIエージェントを起動するExperience Platform Agent Orchestratorを発表しました。

北米プログラマティック広告市場レポートの対象範囲

インターネット広告の自動的な購買・販売はプログラマティック広告として知られています。このオートメーションはプロセスを合理化し、デジタル広告活動を単一の技術的プラットフォームに統合することで、取引をより効率的かつ効果的にします。

北米プログラマティック広告市場は、取引プラットフォーム(リアルタイムビッディング、プライベートマーケットプレイスギャランティード、オートメーテッドギャランティード、アンリザーブドフィックスレート)、広告メディア(デジタルディスプレイ、モバイルディスプレイ)、企業規模(中小企業、大企業)によってセグメント化されています。

| リアルタイムビッディング(RTB) |

| プライベートマーケットプレイスギャランティード |

| オートメーテッドギャランティード |

| アンリザーブドフィックスレート |

| モバイルディスプレイ |

| デスクトップディスプレイ |

| コネクテッドTV(CTV) |

| デジタルオーディオ |

| デジタルアウトオブホーム(DOOH) |

| 大企業 |

| 中小企業(SMB) |

| 小売・Eコマース |

| 自動車 |

| 金融・銀行・保険(BFSI) |

| メディアおよびエンターテインメント |

| 医療・製薬 |

| 旅行・ホスピタリティ |

| 米国 |

| カナダ |

| メキシコ |

| 取引プラットフォーム別 | リアルタイムビッディング(RTB) |

| プライベートマーケットプレイスギャランティード | |

| オートメーテッドギャランティード | |

| アンリザーブドフィックスレート | |

| 広告メディア別 | モバイルディスプレイ |

| デスクトップディスプレイ | |

| コネクテッドTV(CTV) | |

| デジタルオーディオ | |

| デジタルアウトオブホーム(DOOH) | |

| 企業規模別 | 大企業 |

| 中小企業(SMB) | |

| エンドユーザー産業別 | 小売・Eコマース |

| 自動車 | |

| 金融・銀行・保険(BFSI) | |

| メディアおよびエンターテインメント | |

| 医療・製薬 | |

| 旅行・ホスピタリティ | |

| 国別 | 米国 |

| カナダ | |

| メキシコ |

レポートで回答される主要な質問

北米プログラマティック広告市場の成長を牽引しているものは何ですか?

AI入札の進歩、リテールメディアファーストパーティデータの台頭、CTV予算の急増が、市場の7.07%のCAGRを押し上げる主要な力です。

クッキーの廃止はプログラマティック購入にどのような影響を与えますか?

サードパーティクッキーが消滅するにつれ、広告主はターゲティングと計測のためにパブリッシャーまたは小売業者のファーストパーティデータに依存するプライベートマーケットプレイス取引へ支出をシフトしています。

最も急速に拡大している広告メディアはどれですか?

コネクテッドTVは12.21%のCAGRでトップであり、ストリーミングプラットフォームがプログラマティックインフラとアイデンティティソリューションを深化させています。

中小企業が今プログラマティックを採用している理由は何ですか?

セルフサービスダッシュボードとAI最適化が複雑さとコストを削減し、大規模な社内トレーディングチームなしで中小企業がより高いROIを達成できるようにしています。

最も高い予測成長を示す業種はどれですか?

医療・製薬は、遠隔医療とダイレクトトゥコンシューマーの医薬品マーケティングを支援するプライバシーに準拠したターゲティングにより、10.05%のCAGRで成長すると予測されています。

市場の拡大を制約しうる課題は何ですか?

高いサプライパス最適化手数料、断片化されたCTVアイデンティティグラフ、カリフォルニア州およびケベック州における進化するプライバシー訴訟は、未解決のまま放置された場合、成長を鈍化させる恐れがあります。

最終更新日: