米国石油・ガス上流市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

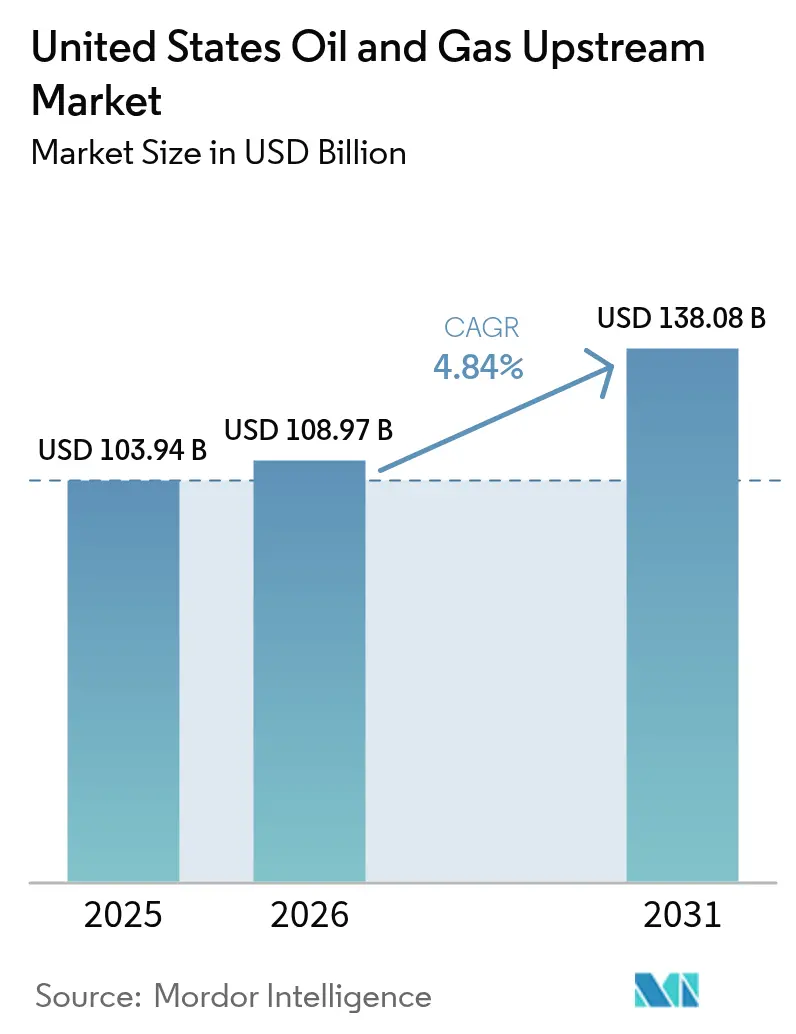

| 基準年の市場規模 (2025) | 103.94 十億米ドル |

| 市場規模 (2026) | 108.97 十億米ドル |

| 市場規模 (2031) | 138.08 十億米ドル |

| 成長率 (2026 - 2031) | 4.84% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国石油・ガス上流市場分析

米国石油・ガス上流市場は、2025年の1,039億4,000万米ドルから2026年に1,089億7,000万米ドルへ成長し、2026年〜2031年の期間でCAGR4.84%により2031年までに1,380億8,000万米ドルに達すると予測される。

技術を活用したコスト最適化、規律ある資本配分、非生産時間を15〜20%削減するデジタル掘削分析が、米国石油・ガス上流市場を牽引する主要な成長エンジンである。事業者は実績ある頁岩(シェール)盆地への支出を集中させ、人工知能と自動化を活用して既存坑井からの回収率を向上させながら全体的な損益分岐点コストを削減している。パーミアン盆地とメキシコ湾における高収益プロジェクトへの選択的資本配分が、商品価格が変動する中でもセクターの回復力を支えている。LNG輸出設備の拡張による新たな天然ガス出荷能力の付加と、炭素回収・貯留プロジェクトを収益化するインフレ抑制法(IRA)のインセンティブも近中期の勢いに貢献している。

主要レポートの要点

- 展開場所別では、陸上掘削が2025年の米国石油・ガス上流市場で74.18%のシェアを占め、海上生産は2031年にかけてCAGR5.66%で拡大すると予測される。

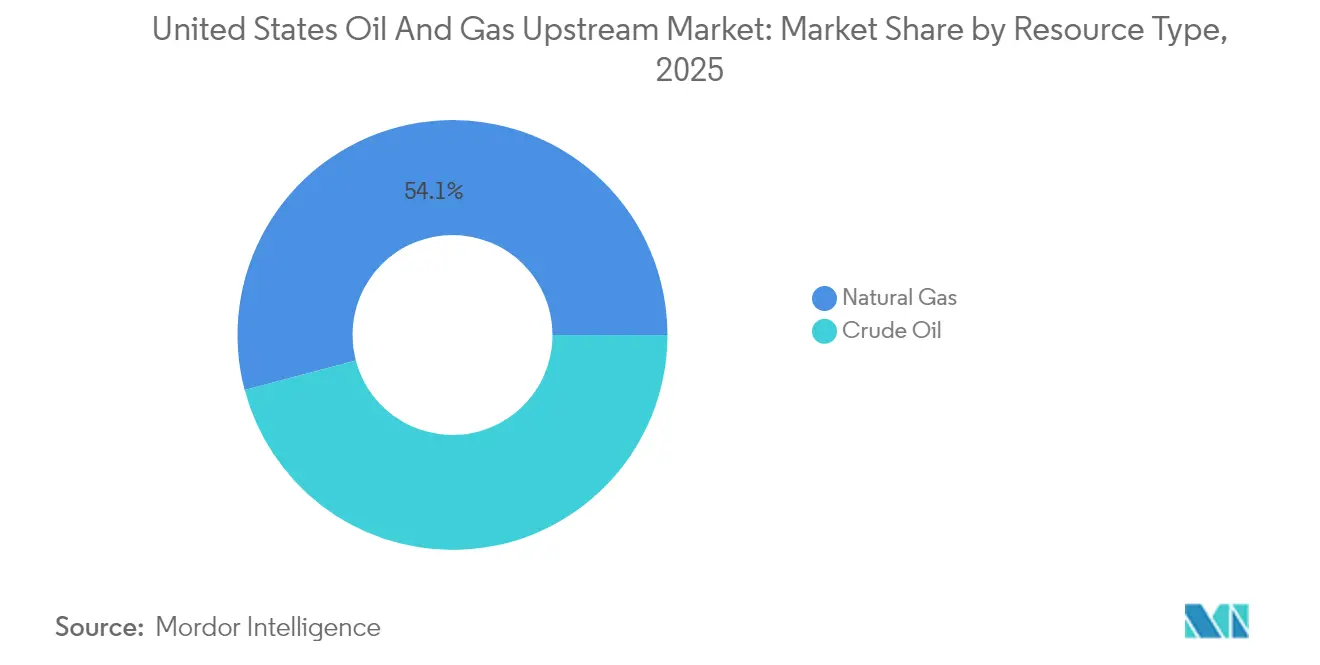

- 資源タイプ別では、天然ガスが2025年の米国石油・ガス上流市場シェアの54.12%を占め、2031年にかけてCAGR5.17%と最も高い成長見通しを持つ。

- 坑井タイプ別では、非在来型坑井が2025年の米国石油・ガス上流市場規模の64.62%を占め、2031年にかけてCAGR4.98%で成長すると予測される。

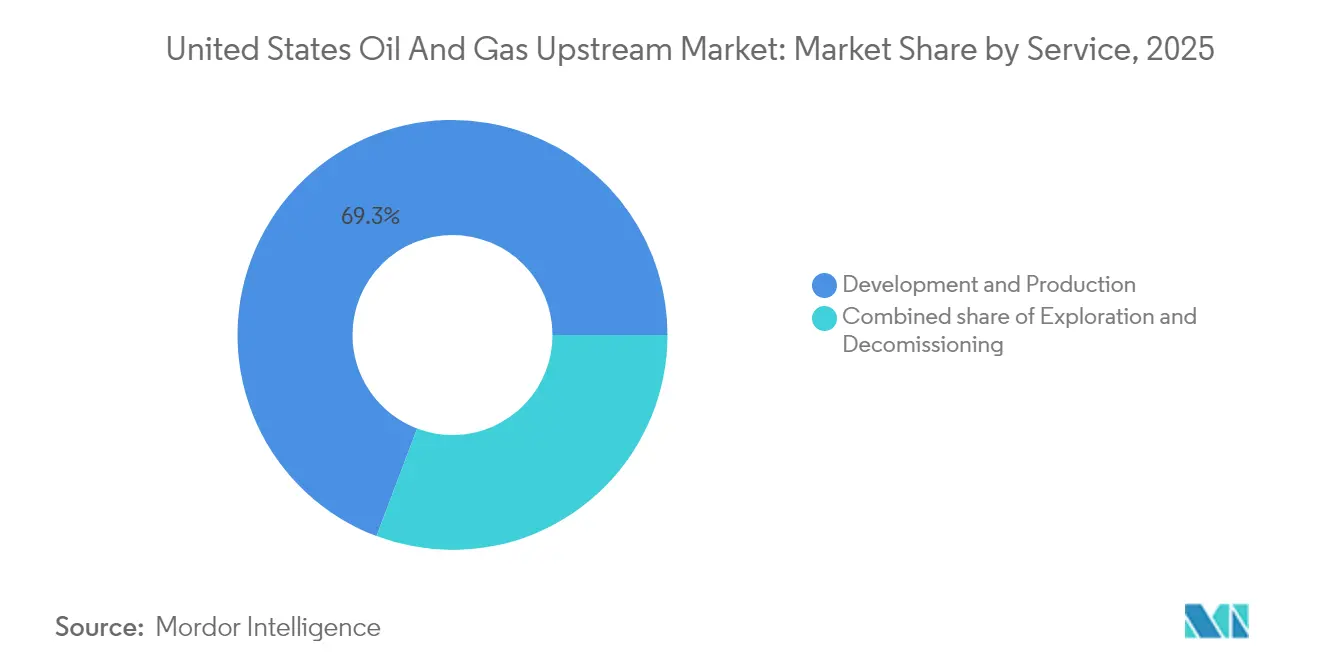

- サービス別では、開発・生産サービスが2025年の支出の69.25%を占め、廃坑サービスは今後5年間で最高のCAGR6.74%を記録すると予測される。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国石油・ガス上流市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| デジタル掘削分析によるコスト最適化 | 1.20% | パーミアン、イーグルフォード、バッケン | 短期(2年以内) |

| パーミアン盆地における水平シェール掘削の普及 | 1.10% | テキサス州、ニューメキシコ州 | 中期(2〜4年) |

| LNG輸出インフラの拡大によるガス掘削の促進 | 0.90% | 湾岸沿岸、アパラチア | 長期(4年以上) |

| インフレ抑制法(IRA)の炭素回収・貯留(CCS)インセンティブによる石油増進回収(EOR)プロジェクトの加速 | 0.70% | テキサス州、ルイジアナ州、ノースダコタ州 | 中期(2〜4年) |

| 成熟したシェール坑井の再フラクチャリングによる油田寿命の延長 | 0.60% | パーミアン、イーグルフォード、バッケン | 短期(2年以内) |

| メキシコ湾におけるリスク低減された深海プレイ | 0.40% | メキシコ湾連邦海域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

デジタル掘削分析によるコスト最適化

デジタル掘削分析は、主に掘削サイクルの短縮とダウンホールトラブルの最小化により、坑井コストを10〜15%削減する。SLBのNeuroプラットフォームは毎秒1,000データポイントを処理し、パーミアン盆地で掘削時間を20%削減した。[1]SLB, "Neuro Autonomous Drilling Platform", slb.com HalliburtonのLOGIXシステムは直近の坑井で95%の自動掘削を記録し、掘削開始から目標深度到達までの総所要時間を30%短縮した。Corvaのクラウドホステッドダッシュボードはスティックスリップ、差圧固着、その他の危険事象を数時間前に予測し、予期せぬダウンタイムを30%低減する。[2]Halliburton, "LOGIX Automated Drilling Performance", halliburton.com アルゴリズムがすべての掘削実績から学習するにつれ、性能向上は累積的となり、損益分岐点をさらに引き下げる。このアプローチは、独自プラットフォームへの先行投資なしにサブスクリプション方式でソフトウェアをリースできるようになった中小事業者にとって特に魅力的である。

パーミアン盆地における水平シェール掘削の普及

パーミアン盆地における延伸水平坑は、垂直坑と比べて初期生産量が30〜40%高く、2024年末には稼働リグが315基を超え、米国全体の60%を占めた。コアエリアにおける平均水平坑延長はすでに10,000フィートを超え、多層完結により積層されたベンチ全体の回収率が向上している。パッド掘削は地表への影響を軽減し、単坑パッドと比較して坑井あたりコストを15〜20%削減する。パーミアンの企業はまた、成熟した輸送・処理インフラの恩恵を受け、集積コストの低下とフレアリングの最小化を実現している。ネットワーク効果が追加資本を引き付け、同盆地の短サイクル供給における優位性を強化している。

LNG輸出インフラの拡大によるガス掘削の促進

LNG設備は2024年に1日当たり21億立方フィート(2.1 Bcf/d)の輸出能力を追加し、さらに多くのトレインが建設中であり、上流ガスへの新たな引取需要を確固たるものにしている。[3]Energy Transfer, "Permian Gulf Coast Projects," energytransfer.com TotalEnergiesの188億米ドル規模のリオグランデLNGプロジェクトだけでも、フル稼働時には約2.6 Bcf/dの原料ガスを必要とする。Energy Transferなどによるパイプライン拡張により、アパラチアおよびパーミアンガスのネットバックが改善し、従来1.50米ドル/MMBtuと開きのあったベーシス差が縮小している。アジアおよびヨーロッパの電力会社との長期売買契約により価格リスクが軽減され、掘削事業者は坑井着工前にリターンを確保できる。かくして、米国石油・ガス上流市場はグローバルなLNG需要において供給成長の持続的な出口を見出している。

インフレ抑制法(IRA)の炭素回収・貯留(CCS)インセンティブによる石油増進回収(EOR)プロジェクトの加速

インフレ抑制法(IRA)は45Qクレジットを恒久的に貯留されるCO₂1トンあたり85米ドルに引き上げ、多くのEORスキームを石油価格55米ドル/バレルでも収益性が出るようにした。ウェストテキサスにあるOccidentalの旗艦直接空気回収プラントは、回収したCO₂が税額控除を獲得しつつ増分回収量を10〜15%向上させることができる事例を示している。12年間の支払いウィンドウは一般的なEORのライフサイクルと一致しており、事業者は油田寿命を延長しながら回収設備を償却できる。産業排出者とのパートナーシップにより安定したCO₂供給が確保され、環境コンプライアンスが収益創出資産に転換される。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 原油価格の変動と資本規律の圧力 | -0.80% | 全国 | 短期(2年以内) |

| 公有地における連邦リース規制 | -0.50% | 西部諸州、アラスカ州 | 長期(4年以上) |

| ESG主導のダイベストメントと資金調達制約 | -0.60% | 機関投資家資金市場 | 中期(2〜4年) |

| 高度掘削オペレーションにおける熟練労働者不足 | -0.40% | 遠隔盆地 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

原油価格の変動と資本規律の圧力

2024年の原油価格は70〜85米ドル/バレルの間で変動し、生産者は損益分岐点を45米ドル/バレル近傍に維持し、WTI(ウェスト・テキサス・インターミディエート)が65米ドル/バレルを下回った際にはリグ数を削減した。[4]米国エネルギー情報局、「掘削生産性レポート2024」、eia.gov 統合メジャーは低迷期を利用して割安なサービス料金を確保する一方、独立系企業はプロジェクトを延期することが多く、活動量が15〜20%減少する。契約リグ、スポット市場のフラクチャリングスプレッド、従量課金型水サービスなどの変動コスト構造がキャッシュフローの保護に寄与する。より大きなバランスシートとより深いヘッジ能力が競争優位をもたらし、弱者が撤退する間に市場シェアを獲得できる。継続的な変動は業界再編と資本規律を強化し、近期的な増産を抑制する。

ESG主導のダイベストメントと資金調達制約

機関投資家は2024年以降、炭化水素へのエクスポージャーを15〜20%削減し、ヨーロッパの銀行は新規上流融資を縮小したため、一部の独立系企業の借入コストが50〜100ベーシスポイント上昇した。サステナビリティ連動型クレジットラインを確保できない企業はハードルレートが高くなり、掘削計画を縮小せざるを得ない場合がある。資本市場へのアクセスを回復するため、事業者はメタン排出削減プログラムを強調し、ESGスコアカードを採用し、再生可能エネルギーオフセットを組み込んでいる。追加的な報告負担は多様な収益源を持つ大企業に有利に働き、中小企業が資本市場のスクリーニングをクリアするためにスケールアップを求めることでM&Aが加速している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開場所別:海上の成長が陸上の優位性を上回る

2025年の米国石油・ガス上流市場では、陸上オペレーションが74.18%を占め、確立されたインフラ、迅速なサイクルタイム、有利なコスト構造を反映している。しかし、メキシコ湾のリスク低減された深海油田が開発フェーズに移行するにつれ、海上セグメントは2031年にかけてより高いCAGR5.66%を記録すると予測される。海上プロジェクトは初期資本コストが高い一方、緩やかな減退曲線と長いプラトー生産期間を持ち、長期投資家の資本を引き付ける特性を有する。ChevronのAnchorとBPのTiberはその典型例であり、いずれも管理圧力掘削により塩下リスクを低減しながら、ピーク産油量7万5,000バレル/日を目指して設計されている。

海上成長は供給の多様性を高め、米国石油・ガス上流市場全体の減退率を緩和する。サービス会社は高圧ライザーシステム、リアルタイム地層評価、自動坑井完結ストリングを展開し、開発スケジュールを10〜12%短縮している。2024年のメキシコ湾リース販売で3億8,200万米ドルを調達し、競争が限られた中で事業者は有利な条件で鉱区を確保した。これらのコミットメントは、現在の10年を超えて続く可能性の高い生産上昇サイクルを支えている。

資源タイプ別:天然ガスが規模と成長の両面でリード

天然ガスは2025年の産出量の54.12%を占め、米国石油・ガス上流市場における資源の中で最も速いCAGR5.17%で成長すると予測されている。アパラチアの豊富な乾性ガスとパーミアン油田からの随伴ガスが、拡大するLNG需要と国内電力需要を満たし、複数の収益化手段を提供している。ウェストテキサスとルイジアナのパイプラインのボトルネック解消と処理プラントの追加により、フレアリングが削減され、より多くのリッチガス液体が回収され、坑井経済性が向上している。

原油量は依然として相当規模にあるものの、OPEC+の協調と精製能力の制約から成長の向かい風に直面している。しかしながら、随伴ガスが石油主体の坑井の複合リターンを引き上げている。米国石油・ガス上流産業は、原油、コンデンセート、ガス、NGL(天然ガス液)から成る「エネルギーパッケージ」の販売をますます進め、市場変動に対して収益源を最適化している。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

坑井タイプ別:非在来型の優位性が技術リーダーシップを強化

非在来型坑井は2025年の米国石油・ガス上流市場規模の64.62%を占め、水平坑延長、プロパント充填量、リアルタイムジオステアリングの継続的な改善に牽引され、2031年にかけてCAGR4.98%で成長すると予測される。エンジニアリングされたコンプリーションは推定最終回収量を20〜30%向上させ、より密なステージ間隔とより強度の高いフラクチャー処理を正当化する。データリッチなパッド掘削も、多坑パッドでインフラを共用することで採掘操業費用を削減する。

在来型坑井は、二次・三次回収がプラトー産出量を延長する老成油田においてニッチな役割を維持している。しかし、シェールにおける急峻な学習曲線とネットワーク効果は、早期にコア鉱区を取得した既存事業者に有利に働く。規制上の間隔規則、水管理の制約、および地表利用協定が掘削形状をますます規定し、事業者は高度な貯留層モデルと地域社会エンゲージメントプログラムへの投資を余儀なくされている。

サービス別:廃坑が最も成長の速いセグメントとして台頭

開発・生産活動は2025年の支出の69.25%を占め、坑井の掘削、完結、最適化の恒常的なニーズを反映している。しかし、廃坑サービスは2,700基超のメキシコ湾プラットフォームが耐用年数末期に近づくにつれ、年率6.74%で成長すると予測されている。より厳格な連邦基準はジャケット全体の撤去と海底面の清掃を義務付け、技術的ハードルを引き上げている。

専門業者は重揚力船、モジュール式切断工具、遠隔操作ビークル(ROV)を活用してプロジェクトリスクを軽減しコストを削減する。洋上風力発電設備と海底ロボット工学からの技術波及効果が安全性と環境コンプライアンスを向上させる。廃坑負債がバランスシート上に具現化するにつれ、事業者は坑井プラグ・廃棄作業のための資本をますます留保するようになり、米国石油・ガス上流市場のより広い枠組みの中で数十億ドル規模のサービスニッチが開かれている。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

地理的分析

テキサス州は2025年も米国石油・ガス上流市場の中核であり続け、パーミアンとイーグルフォードのプレイを通じて全国の石油産出量の約40%、ガス量の約25%を担っている。インフラ密度、鉱物権者の理解、年間を通じた掘削環境が、価格下落時においても持続的な投資を促している。ノースダコタ州のバッケンは加熱集積ラインとウィリストン盆地専用の高効率掘削リグのおかげで冬季の悪天候にもかかわらず米国原油の12%を供給した。

メキシコ湾連邦海域は最も成長の速い地域であり、マッドドッグ2やホエールなどの深海ハブが稼働を開始するにつれ、生産量が6〜8%増加すると見込まれている。長寿命資産は全国の減退曲線を安定させ、湾岸沿岸精製所にベースロード量を提供する。ハイスペック掘削船、ライザーレス泥回収システム、海底ブースティングにより、従来は限界的とみなされていた超深海ゾーンへのリーチが拡大している。

アパラチアは乾性ガス供給を支配しており、ペンシルバニア州とウェストバージニア州が2024年末時点で35 Bcf/dを超えるガスを供給している。この地域の焦点は純粋な増量から排出管理と坑井サイトの電化へとシフトし、ESG要件に沿った方向性を示している。コロラド州のJベイスン、ワイオミング州のパウダーリバー、アラスカ州のノーススロープからも小規模ながら重要な供給があり、それぞれ独自の規制・物流上のハードルが成長を抑制しているものの、米国石油・ガス上流市場における供給の多様性を維持している。

規制環境

米国の上流事業に対する連邦政府の監督は、公有地におけるリース政策やメタン・大気排出要件によって形作られ続けており、土地管理局(BLM)、米国環境保護庁(EPA)、米国森林局が、プロジェクトの経済性と運営慣行に影響を与える主要機関となっている。2024年、BLMはインフレ抑制法のリース条項を実施するための規則制定を最終化し、ロイヤルティ、賃料、最低入札額の変更を含む内容とし、連邦所有地へのアクセスコストに直接影響を与えている。

2025年半ばから2026年にかけて、いくつかの措置がコンプライアンスのタイムラインと許認可手続きを変化させ、運用の順序付けや文書化の負担が変わった。米国EPAは2025年7月、2024年の石油・ガスNSPSおよび排出ガイドライン(OOOOb/c)のコンプライアンス期限を延長する暫定最終規則を発出し、2026年4月には、一部のフレアリング関連規定と継続的モニタリング要件を調整する技術的変更を最終化した。別途、米国森林局は2026年1月、連邦石油・ガスリースの下で国有林・国有草地における地表撹乱活動の手続きを更新する最終規則を公表し、連邦所有地で活動する事業者にとって土地利用計画、保証金、現場レベルの承認の重要性を再確認した。

競争環境

上位5社--ExxonMobil、Chevron、ConocoPhillips、EOG Resources、Occidental--が米国石油・ガス上流市場の価値の約60%を共同で支配し、中程度に集中した競争環境を形成している。規模の優位性により、これらの企業はより低いサービス料金を交渉し、優良鉱区を確保し、複数年の資本プログラムに資金を投じながら、設備投資の3〜5%をデジタルトランスフォーメーションに充てている。

2024年には再編が加速し、ChevronによるPDC Energyの63億米ドルの買収とDiamondbackの260億米ドル規模のEndeavorとの合併により、水平シェールの事業規模が拡大した。より大きなポートフォリオは盆地特有のリスクを緩衝し、価格・需要トレンドに沿ったバランスの取れた石油・ガスミックスを可能にする。中型独立系企業は、高解像度地下イメージング、急速サイクルのパッド開発、CO₂-EOR(二酸化炭素注入による石油増進回収)技術などのコアコンピタンスに特化し、防御可能なニッチを開拓することで対応している。

サービス会社が掘削、完結、生産ワークフローにAIモジュールを組み込むにつれ、技術アライアンスが増殖している。SLB、Halliburton、Baker Hughesは中小事業者がサブスクリプション方式でアクセスできるターンキープラットフォームを提供し、技術採用の格差を平準化している。競争の焦点は鉱区獲得からオペレーション実行へとシフトし、米国石油・ガス上流市場全体で継続的な学習と効率向上が報われる環境となっている。

米国石油・ガス上流産業リーダー

Exxon Mobil Corporation

Chevron Corporation

Occidental Petroleum Corporation

Pioneer Natural Resources

- *免責事項:主要選手の並び順不同

市場機会と将来展望

米国石油・ガス上流市場における短期的な有望領域は、資源開発と市場アクセスの組み合わせ、および既に進行中のプログラムや展開を通じた単位コストの低減に集中している。LNG関連のガス採掘は、市場背景で言及されている輸出能力の拡大(2024年に2.1Bcf/dのLNG輸出能力が追加)によって引き続き支えられており、一方でオフショア投資は、メキシコ湾における新たなプロジェクト承認や発見によって刷新されつつあり、リスクが軽減された深海プレイと長寿命の油田を重視するレポートの視点と一致している。

2026年の2つの実証事例が、オフショア石油・ガス技術双方における機会をさらに広げている。米国エネルギー省(炭化水素・地熱エネルギー局)は2026年7月、非従来型回収、フラクチャー特性評価、生産水管理に焦点を当てた1億5,000万米ドルの資金提供機会を開始し、サービス企業や事業者が増分回収および水処理ソリューションを大規模に商業化するための、より明確な道筋を提供している。2026年6月、Delfin Midstreamは深海港プロジェクトとして初の浮体式LNG船(Delfin FLNG 1)の最終投資決定(FID)に達し、供給をガルフコーストおよびオフショア輸出経路と統合することへの上流部門の関心を強化した。同時に、45Q(永久貯留されたCO2に対して1トンあたり85米ドル)に関する市場背景は、CO2の調達とインフラパートナーシップが利用可能な場合において、油田寿命を延長するための実行可能な手段としてCCS関連のEORを維持している。

最近の業界動向

- 2026年4月:Occidental Petroleumは、Chevron U.S.A. Inc.およびWoodside Energyを共同所有者として、米国湾(Green Canyon Block 680)のBandit探査区での石油発見を発表した。この発見は深海湾における継続的な探査意欲を裏付け、事業者がより長寿命の生産拠点を追求する中で、リスクが軽減されたオフショア開発というレポートのテーマを支えている。

- 2025年7月:Chevronは、Hess Corporationの買収を完了し、ガイアナのStabroek鉱区における30%の権益と米国Bakken地域の資産を追加した。ガイアナはレポートの対象地域外であるが、この取引はChevronの資本配分とポートフォリオの耐久性を実質的に再編し、米国のオンショア・オフショア上流事業における競争行動と投資能力に影響を与えている。

- 2024年9月:Diamondbackは、Endeavorとの全株式交換による合併を完了し、Permian地域に特化した、より規模の大きい生産者を創出した。この統合により盆地内での規模が拡大し、リグおよび完成サービスに対する購買力が強化され、運用実行力とバレル当たりコスト性能への競争的シフトが加速した。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

この手法において、米国石油・ガス上流市場は、米国内における原油・天然ガスの探査、開発、生産に関連する活動の価値として、オンショアおよびオフショア事業の両方を対象に定義される。

対象範囲外:ミッドストリームの輸送、貯蔵、LNG液化、精製、石油化学製品、および小売燃料流通は、この市場価値には含まれない。

セグメンテーション概要

- 展開場所別

- 陸上

- 海上

- 資源タイプ別

- 原油

- 天然ガス

- 坑井タイプ別

- 在来型

- 非在来型

- サービス別

- 探鉱

- 開発・生産

- 廃坑

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、米国における上流部門の支出を左右する事業範囲と活動水準を特定することから始まる。米国エネルギー情報局、米国労働統計局、米国経済分析局、米国地質調査所などの公開データセットおよび出版物、並びに関連業界団体や規制当局の発表資料を参照した。

これらの資料は、リグ数、掘削・完成した井戸数、原油・天然ガス生産量の傾向、予算に影響を与えるベンチマーク価格系列を含むモデル構造の構築に役立つ。ギャップを埋めるため、企業の開示資料、投資家向け説明資料、決算説明会の記録、信頼できる報道も活用し、資本支出の方向性、盆地の優先順位、サービス強度を把握した。必要に応じて、企業財務、ニュースおよび財務、特許データベースのサブスクリプションデータベースを用いてクロスチェックを迅速化し、事業者間・期間間で前提条件の一貫性を保った。ここに挙げたデスクリサーチのソースは例示に過ぎず、データ収集、検証、明確化のために多数の追加ソースが使用された。

一次インタビューおよび調査

一次調査は、探査、開発、生産、廃止段階の各活動にわたる支出構成の実態を検証することに重点を置いた。同じ生産水準であっても、コストと活動プロファイルの組み合わせは異なる可能性があるためである。主要な生産州の上流事業者、油田サービス関係者、機器サプライヤー、および専門家に幅広く聞き取りを行い、それらの入力をもとに、モデルで使用される価格、活動強度、タイミングの前提条件をストレステストした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| 上位層:38% | 経営幹部(CXO):15% | |

| 中位層:41% | 機能・部門責任者:31% | |

| 小規模プレイヤー:21% | マネージャー:54% |

市場規模算定と予測

規模算定は、需要と活動シグナルから上流部門の支出を再構築するトップダウン型の構築から始まる。生産量、井戸数、掘削・完成の強度は、観測されたコストおよび価格ベンチマークを用いて年間市場価値に変換される。次に、サンプリングされた事業者の資本支出・開発予算、上流部門に対するサプライヤーの収益依存度、活動量に典型的な単位コストを乗じた値など、選択的なボトムアップ推計によってモデルを検証する。これにより、ある入力系列が過大に見える場合に総額を調整することができる。

モデルで使用される主要な入力には、原油・天然ガス生産動向、リグ数と掘削フット数、掘削・完成した井戸数、ベンチマークとなる石油・ガス価格、発表済みの上流資本支出見通しと生産性の変化が含まれる。実務上、あるサブ領域について単一のデータ系列が欠落または不整合な場合、そのギャップは地域別の活動構成、リグ当たりの生産性、井戸当たりの正規化コストなどの代理指標によって処理され、その後一次検証で再確認される。

予測は、コモディティ価格の見通しと活動の反応に基づくシナリオ分析を用いて実施される。リグや完成のペースなど、短期的な慣性が重要な変数については、より単純な時系列平滑化によって補完される。前提条件は、特に価格実現、サービスコストの上昇、オフショアプロジェクトのタイミングの進行に関して、予測が再現・検証可能であるよう明示的に保たれている。

データ検証と更新サイクル

最終的な数値が単一のデータセットや単一の前提に依存しないよう、複数のチェックを通じて出力を検証している。アナリストは、生産動向、公表されている資本支出見通しの傾向、広範なコスト変動などの独立したシグナルと総額を比較し、承認前に盆地・活動レベルで外れ値を調査する。

内部レビューの後も差異が大きい場合、主要な要因を再検証するための追加のヒアリングが実施される。これらは通常、価格のタイミング、活動の定義、または一時的なプロジェクト影響に帰着する。レポートは毎年更新され、掘削、完成、生産計画に影響を与えうる重大な出来事が発生した場合には、その都度更新される。提供前の最終段階では、数値が最新の公開資料と検証済みの市場シグナルを反映していることを確認する。

Mordor Intelligenceによる米国石油・ガス上流市場規模と他の公表推計値との比較

米国上流部門の公表市場規模は、テーマ名が似ていても大きく異なる場合がある。これは、上流活動の価値と、より広範な採掘収益との境界の扱いが一様でないためである。差異は、上流サービスとして計上される範囲と事業者の総収益との区別、使用される価格基準年、オンショア・オフショアのコストサイクルの正規化方法などからも生じる。

活動指標(リグ数、掘削・完成した井戸数、生産量)を追跡し、更新ごとに価格とサービスコストの前提を見直すことで、Mordor Intelligenceは、より広範な採掘産業収益ではなく、米国における上流部門の探査・生産支出に紐づいた推計値を維持している。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 103.94 B (2025) | |

| 業界データ発行機関A | USD 598.70 B (2026) | この数値は米国石油・ガス採掘産業の収益ビューとして示されており、事業者の収益要素や、より広範な採掘関連活動を含む可能性があるため、上流支出に基づくモデルよりも高く見える。 |

| リサーチマーケットプレイス概要B | USD 285.00 B (2025) | この範囲は、事業者の価値と隣接するコスト要素を融合させた、より広範な上流価値の枠組みを適用しているように見え、また、より長期の予測期間により、基準年に使用される価格・コストの前提が変化する可能性もある。 |

この比較から、差異の主な要因は境界の設定と評価対象の違い(支出か業界収益か)、そして基準年における価格・コストのタイミングの扱いにあることが分かる。モデルを観測可能な活動と明確な上流支出の論理に基づき保つことで、予算計画やシナリオ検証を行う際に、推計値の検証・再利用が容易になる。

レポートで回答している主要な質問

2031年までの米国の上流支出規模はどれくらいになるか?

米国石油・ガス上流市場の規模は、2026年の1,089億7,000万米ドルから2031年には1,380億8,000万米ドルに達すると予測されている。

最も速く成長しているセグメントはどれか?

メキシコ湾の海上プロジェクトは、深海ハブが開発フェーズに移行するにつれてCAGR5.66%で成長する見込みである。

成長の面でリードしている資源はどれか?

天然ガス産出量はLNG輸出能力の増強と電力需要に支えられ、CAGR5.17%で増加すると予測される。

廃坑が成長ニッチである理由は何か?

2,700基超の海上構造物がこの10年で坑井プラグ・廃棄作業を必要とし、廃坑サービスにおけるCAGR6.74%を牽引する。

デジタル技術はコストにどのような影響を与えているか?

リアルタイム掘削分析と自律システムにより、坑井コストがすでに最大15%削減され、掘削時間が20%短縮されている。

45Q税額控除はどのような役割を果たしているか?

1トンあたり85米ドルに拡充されたクレジットがCO₂-EORプロジェクトを促進し、最終回収量を10〜15%押し上げながら新たな収益源を加える。

最終更新日: